北米コンパニオン診断市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

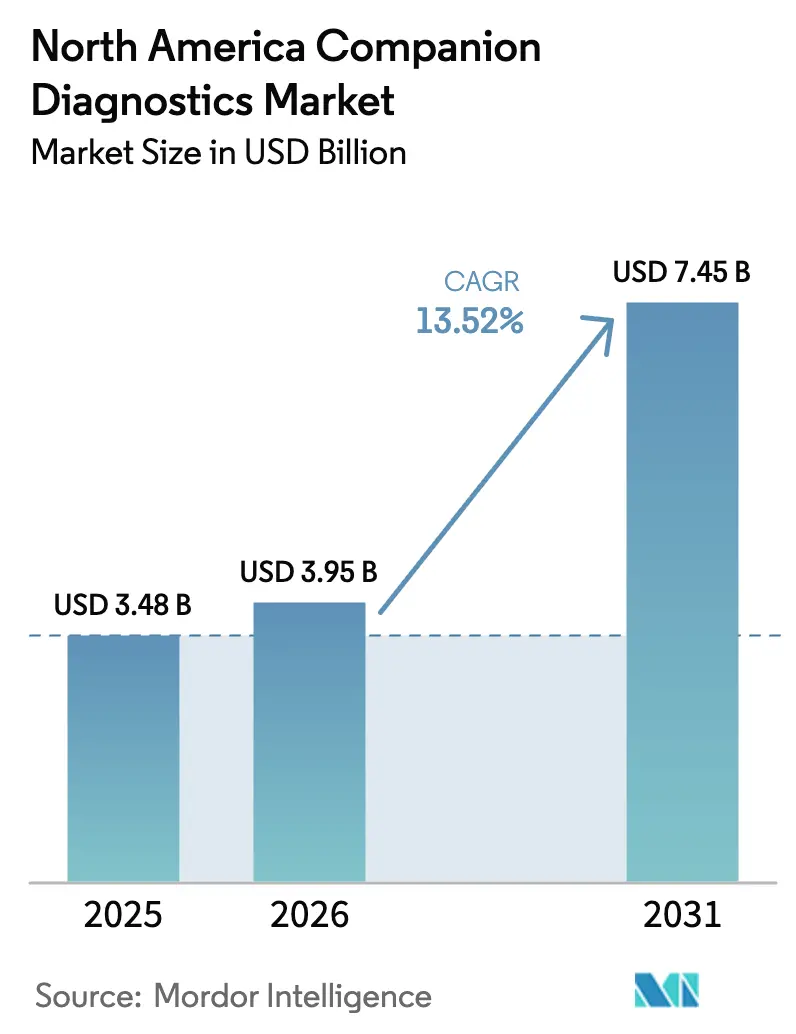

| 基準年の市場規模 (2025) | 3.48 十億米ドル |

| 市場規模 (2026) | 3.95 十億米ドル |

| 市場規模 (2031) | 7.45 十億米ドル |

| 成長率 (2026 - 2031) | 13.52% CAGR |

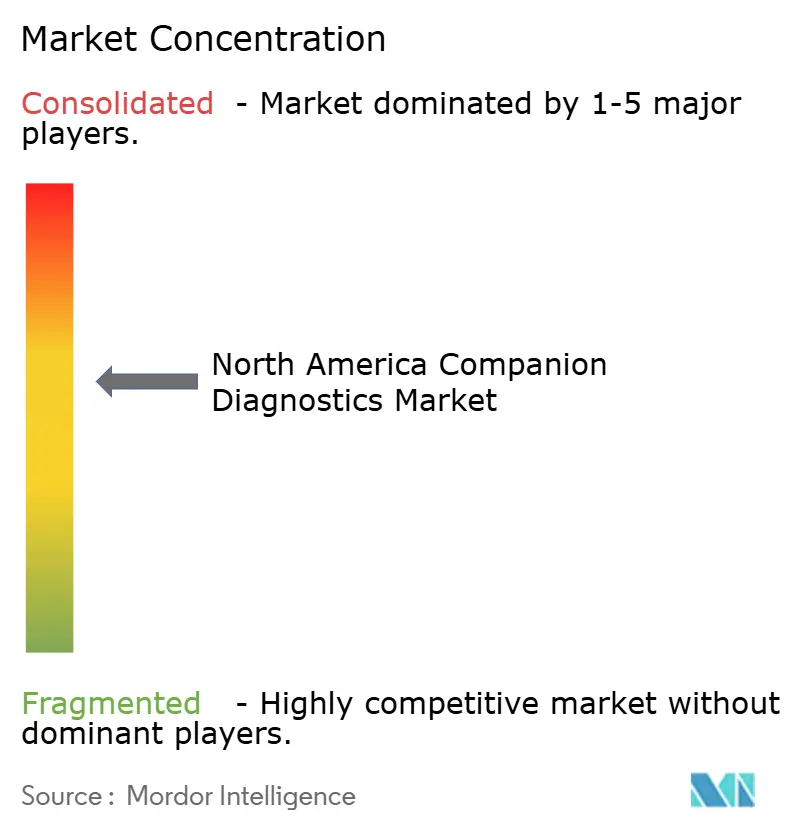

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米コンパニオン診断市場分析

北米コンパニオン診断市場規模は2025年に34億8,000万米ドルと評価され、2026年の39億5,000万米ドルから2031年には74億5,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは13.52%です。

この急増は、バイオマーカーを重要試験に組み込む腫瘍薬開発企業、検査償還を義務付ける州規制当局、そしてアッセイと治療薬の並行審査期間を短縮するFDAに直接起因しています。2024年には14の分子実体が必須コンパニオン検査とともに米国の商業流通経路に参入し、後期段階の腫瘍学アセットの72%がバイオマーカー連動ラベルを持つようになり、学術施設およびコミュニティ施設全体でアッセイの安定した需要が確保されています。プラットフォームのイノベーションも重要です。24時間以内に50遺伝子の結果を提供する迅速NGS機器は治療開始までの時間を短縮し、統合ハードウェア、ソフトウェア、クラウド対応アナリティクスを提供するベンダーへの購買を促進しています。

主要な臨床ワークフロー上の摩擦は引き続き解消されています。リアルタイム腫瘍学審査パイロットは、2025年にCDx・医薬品ペアのFDA承認中央値期間を6か月に短縮し、アッセイメーカーとバイオファーマパートナーの予測可視性を高めました。メディケアの分子診断サービスプログラムは2024年に180万件のNGS請求を償還し、連邦プログラムから検査量の3分の2を得る検査機関の収益を安定させました。メキシコはInstituto Mexicano del Seguro Social内で能力を構築しており、ヘルスカナダのFDAとの単一申請書類の整合化により申請サイクルが6か月短縮され、北米コンパニオン診断デバイス市場を今後10年間支える広域的な地域収束を示しています。

主要レポートのポイント

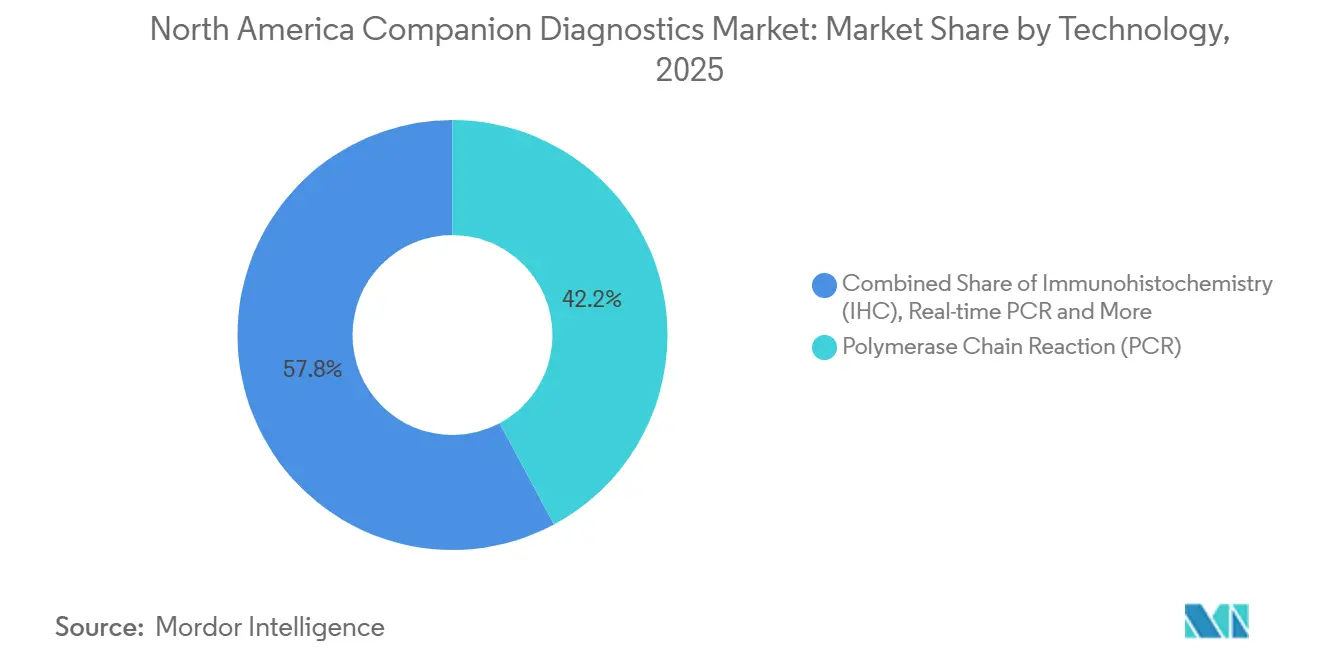

- 技術別では、ポリメラーゼ連鎖反応(PCR)プラットフォームが2025年のコンパニオン診断デバイス市場シェアの42.18%をリードしました。次世代シークエンシングは2031年までに14.22%のCAGRで成長し、アッセイモダリティの中で最高となる見込みです。

- 適応症別では、肺がんが2025年の収益の32.21%を占め、持続的なEGFR、ALK、KRAS検査量を反映しています。黒色腫検査は、BRAF V600E/K アッセイが補助療法に移行するにつれ、2026年から2031年にかけて15.65%のCAGRで拡大する見込みです。

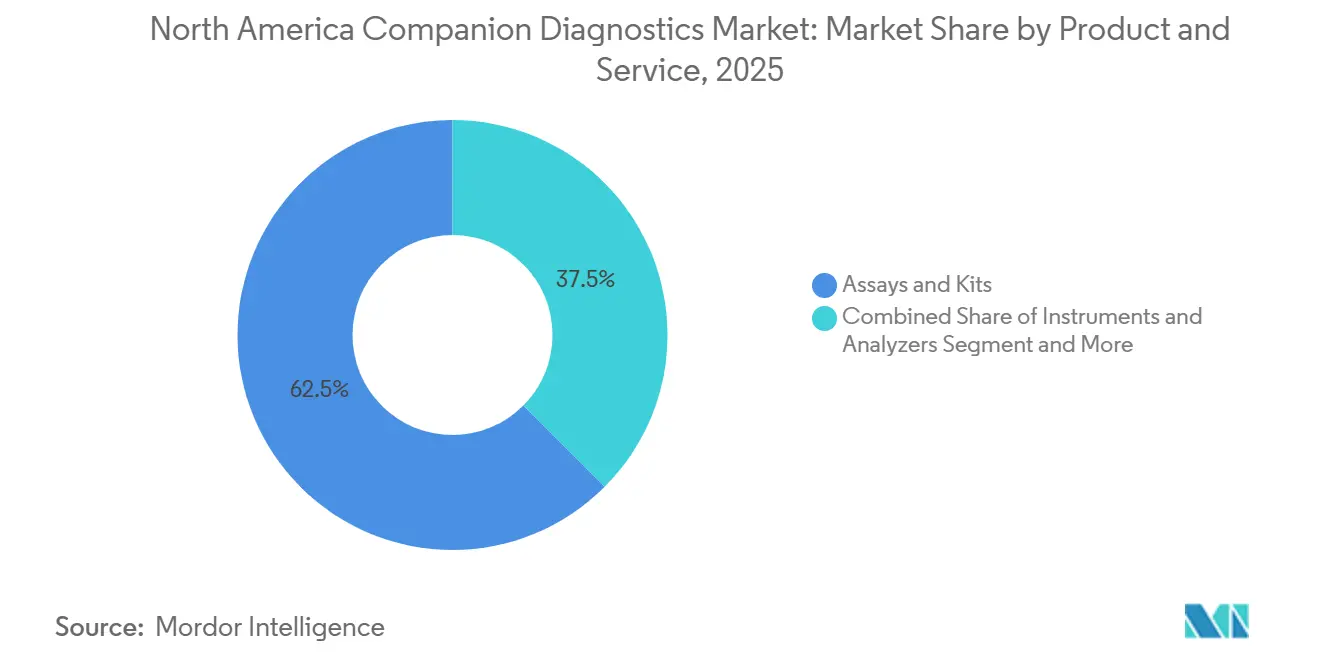

- 製品カテゴリー別では、アッセイとキットが2025年収益の62.52%を占め、ソフトウェアとサービスは2031年まで15.68%のCAGRを示しています。

- 国別では、米国が2025年の地域収益の68.25%を占め、メキシコが2031年まで13.88%のCAGRで最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米コンパニオン診断市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| バイオマーカー連動薬が主導する腫瘍学パイプライン | +3.8% | グローバル、米国・カナダが主導 | 中期(2~4年) |

| FDAの合理化された共同承認経路 | +2.9% | 米国、カナダへの波及 | 短期(2年以内) |

| NGSベースのマルチ遺伝子パネルの急速な普及 | +3.2% | 北米、学術システムを中心 | 中期(2~4年) |

| 州レベルのバイオマーカー検査償還義務 | +2.1% | 米国 | 長期(4年以上) |

| 24時間迅速NGSプラットフォーム | +1.4% | 米国コミュニティ腫瘍学 | 短期(2年以内) |

| 試薬製造の国内回帰 | +0.8% | 米国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオマーカー連動薬が主導する腫瘍学パイプライン

FDAが2024年から2025年にかけて承認した57の新規腫瘍薬のうち72%がコンパニオン診断を必要とし、これは前の5年間の58%から上昇しています[1]米国食品医薬品局、「新規医薬品承認2024年」、fda.gov。スポンサーはバイオマーカー富化試験を採用し、登録数をほぼ3分の1削減し、研究開発費を低減させ、バイオマーカー非依存型申請の10.1か月に対して中央値6.2か月の審査を実現しました。肺がんは18件のバイオマーカー指定承認でリードし、EGFRエクソン20挿入、KRAS G12C、METエクソン14スキッピングを際立たせ、それぞれが精密な変異検出から恩恵を受ける異なる患者マイクロセグメントを定義しています。乳がんはHER2低発現ラベリングが続き、現在HER2陰性腫瘍の半数以上をカバーし、抗体薬物複合体のリーチを拡大しています。2026年から2027年にかけてCDx共同開発契約に既に結びついている23の第III相薬剤により、臨床的エビデンスは北米コンパニオン診断デバイス市場を支える持続的な需要を示しています。

CDxと医薬品に対するFDAの合理化された共同承認経路

2024年に診断薬に拡張されたリアルタイム腫瘍学審査プログラムは、2025年に11件の相互依存申請を中央値6か月の期間で処理し、従来の市販前承認審査から4か月を短縮しました。節約された1か月ごとに、1療法あたり推定800万米ドルのピーク販売価値が保全され、アッセイメーカーと医薬品スポンサーの経済的インセンティブが一致します。2025年3月のドラフトガイダンスにより、メーカーはブリッジング試験を提出して既存の申請を新しい医薬品ラベルに拡張できるようになり、Rocheは2025年に完全な再検証なしにcobas EGFRカバレッジを拡大するためにこの経路を3回使用しました。CDRH-OCEの合同審査により冗長なデータ要求が排除され、ヘルスカナダの並行申請パイロットは同じ申請書類を受け付け、申請の冗長性を200スタッフ時間削減しました。これらの成果はコンパニオン診断デバイス市場で活動する企業の営業レバレッジに直接反映されます。

NGSベースのマルチ遺伝子パネルの急速な普及

50~500遺伝子を解析するNGSパネルは2025年に北米の検査量の28%を占め、2023年から9ポイント上昇しました。臨床医は組織を節約し、EGFR変異NSCLCにおけるTP53欠失など治療シークエンシングを変える共存耐性変異を明らかにする単一検体・多変異データを好みます。しかし、従来のシークエンサーに典型的な3~5日のターンアラウンドは、特に学術ハブ以外では治療開始を遅らせます。2025年2月のElement BiosciencesのAVITIシステムのFDA認可により、固形腫瘍症例の80%で同週中の判断が可能となり、米国のがん治療の大部分を担うコミュニティ腫瘍医の需要を触媒しています。学術センターはこれらのプラットフォームをCLIA認定ラボに組み込み、北米コンパニオン診断デバイス市場を支える量をさらに拡大しています。

州レベルのバイオマーカー検査償還義務

コロラド州のSB 21-077は2024年に施行され、2025年までに後期がん患者のNGS検査率を61%から94%に引き上げました。カリフォルニア州はAB 2402で続き、メディカルの1,400万人の加入者にカバレッジを拡大しました。ニュージャージー州は組織が利用できない場合の液体生検カバレッジを義務付け、進行肺がん症例の約5分の1に対応しています。ニューメキシコ州とメリーランド州も同様の規定を追加し、これらの州を合わせると商業保険加入者の38%をカバーしています。2023年のNGS検査1件あたりの自己負担費用が平均1,200米ドルであることを考えると、義務化は以前に適格患者の28%を思いとどまらせていた価格障壁を取り除きます。遺伝子リストは支払者によって異なりますが、量の増加はコンパニオン診断デバイス市場全体で試薬のプルスルーを維持します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| CDx開発・臨床検証の高コスト | −1.9% | グローバル、小規模開発企業に深刻 | 中期(2~4年) |

| FDAのPMAクラスIII審査期間の長さ | −1.2% | 米国 | 短期(2年以内) |

| 州レベルのゲノムプライバシー法制の強化 | −0.6% | 米国(カリフォルニア州、ニューヨーク州) | 長期(4年以上) |

| 分子病理医・バイオインフォマティシャンの不足 | −0.9% | 北米、農村部で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CDx開発・臨床検証の高コスト

単一のコンパニオン診断をアッセイ設計からFDA承認まで進めるには1,500万~2,500万米ドルのコストがかかり、3年を要することがあります。Guardant Healthは2024年の研究開発費の42%を臨床検証に充て、上場企業でさえ多大な資金需要があることを示しています。95%の液体生検感度にもかかわらず、新鮮組織一致性に関するFDAの追加要件により、適応症ごとに300万~500万米ドルと最大1年が追加されます。Exact Sciencesは5年間でOncotype DXのエビデンス構築に1億8,000万米ドルを投資しましたが、これはほとんどのスタートアップの資源を超える負担です。その結果、規模の経済はRocheのような多角化した既存企業に蓄積され、FoundationOne CDxプラットフォームの17のラベル拡張にコストを分散させています。

FDAのPMAクラスIII審査期間の長さ

法定180日の期限にもかかわらず、クラスIIIPMA審査は2024年に平均10.2か月を要しました。これは主に68%が分析上の問題を再開する重大欠陥書簡を生成したためです。IlluminaのHRDアッセイはアルゴリズムのカットオフに関する照会により6か月の商業期間と推定1,200万米ドルを失いました。Guardant360 TissueNextは、FDAが8つの腫瘍にわたってFoundationOne CDxとのクロスプラットフォーム一致性を要求したため、14か月の審査に直面しました。深い規制チームを持たない小規模企業はしばしばファーストムーバーの優位性を失い、確立されたPMAプレイブックを持つ企業に権力が集中し、北米コンパニオン診断デバイス市場の成長を抑制する逆風となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:PCRが収益を支え、NGSが成長を獲得

ポリメラーゼ連鎖反応プラットフォームは2025年収益の42.18%を生み出し、1検査あたり150~300米ドルで価格設定された定着したEGFR、KRAS、BRAF単一遺伝子ワークフローに支えられています[2]Qiagen N.V.、「投資家向け財務報告」、qiagen.com。24~48時間のターンアラウンドは、米国患者の70%を治療し、オンサイトのシークエンシングラボを持たないことが多いコミュニティ腫瘍学に適しています。Rocheのcobas EGFR v2だけで2025年に世界中で120万サンプルを処理しました。しかしNGSシステムは急速に拡大しています。2024年から2025年にかけての8件の新規FDA認可に加え、包括的プロファイリングを優先する支払者ポリシーが、北米コンパニオン診断デバイス市場全体でNGSの2031年までの14.22%のCAGRを牽引しています。IlluminaのTruSight Oncology 500 ctDNAは単一ランで変異負荷とマイクロサテライト不安定性を統合し、標的療法と免疫療法の両方の要件を満たしています。

免疫組織化学(IHC)とインサイチュハイブリダイゼーションは、細胞構造が解釈を導くタンパク質バイオマーカーにおいて依然として重要です。AgilentのPD-L1 22C3 pharmDxは2025年に85万枚のスライドを処理し、デジタル病理学により観察者間の差異が半分以上削減されました。組織生検を受けられない患者に対して臨床医が血漿アッセイを採用するにつれ、液体生検量はコンパニオン検査の注目すべき割合に達しました。Bio-Radのドロップレットデジタルポリメラーゼ連鎖反応は0.1%の感度を提供し、耐性アレルの早期検出を可能にします。これらのモダリティを合わせることで、NGSが成長をリードする中でも、北米コンパニオン診断デバイス市場は技術的多様性を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

適応症別:肺がんが主導、黒色腫が加速

肺がんは2025年収益の32.21%を生み出し、2024年から2025年にかけてFDA承認された6つの新規NSCLC療法によって供給されるEGFR、ALK、ROS1、KRASカバレッジに支えられています。2024年6月に一次治療用として認可されたGuardant360 CDxは、7日で結果を提供する非侵襲的オプションを提供することで初年度に3億2,000万米ドルを記録しました。黒色腫アッセイは、補助療法のBRAF V600E/K検査が上流に移行するにつれ、15.65%のCAGRで最も急速に拡大しています。ダブラフェニブ・トラメチニブはすでに切除されたステージIII疾患の再発リスクを44%削減しました。したがって、黒色腫のコンパニオン診断デバイス市場規模は2031年までに2倍以上になる可能性があります。

乳がんは2025年収益の相当なシェアを占めましたが、HER2低発現ラベリングはAI病理学が96%の一致率で自動化するIHCスコアリング要件をリセットします。白血病と胃がん、卵巣がん、前立腺がんのバスケットが残りを占め、2025年のPARP阻害剤承認が前立腺がんのBRCA検査率を引き上げると予想されています。全体として、適応症の多様性は北米コンパニオン診断デバイス市場内の収益の回復力を保護します。

製品・サービス別:キットがリード、ソフトウェアが急増

アッセイと試薬キットは2025年収益の62.52%を占め、RocheのFoundationOne CDx(5,800米ドル)とQiagenの12遺伝子にわたるPCRキットがその例として挙げられます。機器とアナライザーは22%を占め、資本予算が交換サイクルを7年に延ばしました。しかし、クラウドアナリティクスと意思決定支援ソフトウェアは2031年まで15.68%のCAGRで成長し、物理的製品を上回ります。Tempus AIは2025年に95,000件の統合ゲノムレポートを1件あたり1,200米ドルで処理し、ハードウェア更新サイクルに連動しないフィー・フォー・サービスエンジンを強化しました。PathAIのAISightはPD-L1スコアリング時間を60%削減し、病理医の労働をソフトウェアマージンに転換しました。デジタル病理学スタートアップが2025年に3億4,000万米ドルを調達する中、コンパニオン診断デバイス産業はアルゴリズムを腫瘍医のワークフローに直接組み込むサブスクリプション収益へとシフトしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

米国は2025年に68.25%の収益シェアを維持し、メディケアによるNGSパネル1件あたり最大3,000米ドルの償還と2年間で11件の新規FDAプラットフォーム認可に支えられています。5つの人口の多い州でのバイオマーカー検査義務化により、85,000人の追加患者の事前承認ハードルが解消され、全国的な検査普及率が新たな高水準に達しました。42のNCI指定がんセンターとKaiser Permanenteのような統合ネットワークが数百万人の被保険者にわたってプロトコルを標準化し、北米コンパニオン診断デバイス市場を米国に固定する規模の経済を強化しています。一方、FDAの2024年4月の検査室開発検査規則により、院内アッセイの検証要件が調和され、病院運営のシークエンシングプログラムへの信頼が高まりました。

メキシコは2031年まで13.88%のCAGRで地域最速の軌跡を示しています。IMSSは60億人の受益者へのゲノム検査拡大のためのラボインフラと人材育成に24億メキシコペソ(1億4,000万米ドル)を充当しました[3]Instituto Mexicano del Seguro Social、「戦略計画2025年~2030年」、imss.gob.mx。18の民間検査機関が2024年から2025年にかけてNGS能力を追加し、2,000~3,500米ドルの包括的パネルに資金を提供する自費患者をターゲットにしています。しかし、公的償還は依然として単一遺伝子PCRを優先しており、社会経済的階層間でアクセスが不均等なままです。2028年までに500人の分子病理医を育成するための汎米保健機構パートナーシップは、現在ターンアラウンドタイムに15~25日を追加している農村部の不足に対処しています。

カナダは依然として断片化しています。オンタリオ州は転移性NSCLCのみにFoundationOne CDxを条件付きで資金提供し、ケベック州は50遺伝子パネルを1,500カナダドル(1,100米ドル)で償還していますが、米国の料金はその約3倍です。BCがんの集中型プログラムは2025年に12,000サンプルを処理しましたが、中央値21日のターンアラウンドを記録し、米国の学術ベンチマークの2倍です。ヘルスカナダのFDA整合申請書類により規制の遅れが12か月に短縮されましたが、分散した州の資金調達により展開が最大2年遅延しています。分子病理学の役割における22%の欠員により、各州の検体の30%が米国の参照ラボに送られ、追加コストが発生し、コンパニオン診断デバイス市場における米国の優位性が強化されています。

規制環境

米国では、コンパニオン診断はFDAによりin vitro診断機器として規制されており、その検査が安全かつ有効な治療選択に不可欠な場合、関連する治療薬と併せて審査されるのが一般的である。同地域では、IVDに対するリスクベースの監督への移行も続いており、FDAは多くの検査についてクラスIII経路への広範な依存から脱却する方向性を示している。同局はまた、承認済みまたは認可済みのコンパニオン診断機器の一覧を常時管理しており、これが腫瘍学分野のスポンサーや検査機関の市場アクセス判断を左右している。

カナダでは、Health Canadaが医療機器規則の下でコンパニオン診断を規制し、in vitro診断機器に対してリスクベースの分類枠組みを適用しており、多くのCDx製品は上市前の科学的評価を必要とする高リスク機器として扱われることが多い。国境を越えた商業化には依然として別々の申請と証拠パッケージが必要であり、米国とカナダの両国で同一の薬剤・診断薬の組み合わせを発売する製造業者にとって運用上の負担が増大している。一部のプログラムでは資料の整合化の取り組みや並行提出の慣行により行政上の重複が減少しているものの、これらの要件は製品発売までのリードタイムを延長させる場合がある。

競合環境

北米コンパニオン診断デバイス市場は適度に集中しています。上位5社—Roche、Illumina、Guardant Health、Thermo Fisher Scientific、Qiagen—は2025年に相当なシェアを保有していました。Guardant Healthは検査室サービスの台頭を象徴し、180,000件のGuardant360検査を処理し、シークエンサーを販売せずにメディケアの完全償還を獲得しました。IlluminaとThermo Fisherはメニュー拡張とEHR統合によってインストールベースを守っていますが、検査機関が送付モデルを選択したり試薬レンタル割引を交渉したりするにつれ、カミソリと替刃の経済性が弱まっています。

スピードが新規参入者を差別化しています。Element BiosciencesのAVITIは主流プラットフォームの3~5日に対して18時間のターンアラウンドを達成し、医師の好みを促進する同週中の治療決定を可能にします。AI病理学はさらに既存企業を混乱させています。Paige ProstateはGleason採点を1スライドあたり150米ドルで自動化し、手動病理学を40%下回りながらFDA初のソフトウェア・アズ・ア・メディカルデバイスCDxステータスを確保しました。Tempus AIは臨床アウトカムデータを組み込んでオフラベル療法を推奨し、4億1,000万米ドルのIPO後に2025年に95,000件を処理しました。収益がインフォマティクスにシフトするにつれ、戦略的支配は機器大手からデータリッチなソフトウェアプラットフォームに移行し、コンパニオン診断デバイス市場の競争ダイナミクスが激化する可能性があります。

北米コンパニオン診断産業リーダー

F. Hoffmann-La Roche Ltd.

Illumina Inc.

Guardant Health Inc.

Thermo Fisher Scientific Inc.

Qiagen N.V.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

北米における短期的な余白領域は、三次がんセンターを越えて地域医療の現場へ包括的プロファイリングを拡大することに集中しており、そこでは迅速な結果返却と標準化された報告が治療決定を支えている。具体的なアクセス促進要因は2026年1月に現れ、CMSがイルミナのFDA承認済みTruSight Oncology Comprehensiveテストへの償還を認可した(2026年1月1日発効)ことにより、NGSの広範な展開と標的療法に紐づくコンパニオン診断メニュー拡大のビジネスケースが強化された。

パートナーシップ主導のプラットフォーム統合も、組織診断と液体生検を情報学と組み合わせる商業化の経路を生み出しており、専用の分子診断チームを持たない医療システムにとっての摩擦を低減している。例として、イルミナとLabcorpが2026年3月に協業を拡大し精密腫瘍学検査へのアクセスを広げたこと、およびガーダントヘルスが2026年1月にMerckとの複数年協業に参入し、ガーダントの液体生検プラットフォームを用いたコンパニオン診断の開発と臨床試験登録支援を行うことが挙げられる。これらの動きは、規制対象のCDxクレーム、高スループットのワークフロー、意思決定支援を、米国、カナダ、メキシコ全域の分散型腫瘍学ネットワーク向けに設計されたソリューションへ統合できるベンダーにとっての機会を示している。

最近の業界動向

- 2026年6月:ロシュは、AstraZenecaのTRUQAP(カピバセルチブ)適格の前立腺腺癌患者におけるPTENタンパク質の損失を評価する免疫組織化学コンパニオン診断としてのVENTANA PTEN(SP218)RxDxアッセイのFDA承認を発表した。この承認により、CDxの構成はゲノミクスを超えてタンパク質損失バイオマーカーへと広がり、精密腫瘍学におけるデジタルパソロジー対応IHCワークフローの役割が強化された。

- 2025年4月:ロシュはVENTANA TROP2(EPR20043)RxDx計算病理学コンパニオン診断機器についてFDAブレークスルー・デバイス指定を取得した。この指定は、AI対応の病理CDx経路に関してFDAとの優先的な協議が行われることを示し、腫瘍学薬剤開発プログラムに紐づくソフトウェア中心の機能の反復開発の迅速化を支える。

- 2024年6月:ガーダントヘルスはGuardant360 CDxの一次治療での使用についてFDA認可を取得し、進行がん患者向けの液体生検コンパニオン検査の対象人口を拡大した。一次治療でのより広い位置付けにより、組織が限られている場合でも早期のバイオマーカー特定が可能となり、地域腫瘍学ワークフローにおける血液ベース検査への移行が強化された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、北米コンパニオン診断市場は、バイオマーカー結果に基づいて患者を特定の治療法に適合させるために使用される規制対象の検査および支援ツールを対象とし、市場価値には関連するアッセイ、機器、および同地域全域における支援ソフトウェア・サービスが含まれる。

対象範囲の除外事項:治療法との臨床的関連性を持たない研究専用アッセイ、およびコンパニオン診断に特化しない一般的な検査室消耗品は除外される。

セグメンテーション概要

- 技術別

- 免疫組織化学(IHC)

- ポリメラーゼ連鎖反応(PCR)

- インサイチュハイブリダイゼーション(ISH)

- リアルタイムPCR(RT-PCR)

- 次世代シークエンシング(NGS)

- 液体生検ベースのアッセイ

- その他の技術

- 適応症別

- 肺がん

- 乳がん

- 大腸がん

- 白血病

- 黒色腫

- その他の適応症

- 製品・サービス別

- アッセイ・キット

- 機器・アナライザー

- ソフトウェア・サービス

- 国別

- 米国

- カナダ

- メキシコ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、承認済みのコンパニオン診断クレームを理解し、国別の基礎需要ロジックを構築するために使用される。疾病負荷と検査状況を一貫した方法で基準化するため、FDAの検査・薬剤ラベリング情報、CDCのがん統計、SEERのがん罹患率データ、OECDの保健データなどの公的資料を参照した。

これを実用的な規模算定モデルに変換するため、企業の年次報告書や提出資料、投資家向け説明資料、臨床試験登録データベース、査読済みの腫瘍学・診断学ジャーナルなどの資料も使用し、検査の採用が標的療法にどのように追随するかを追跡した。企業財務・インテリジェンスおよび特許データベースの一部有料サブスクリプションを、製品展開状況とタイミングの検証に用い、これらを公開情報と照合した。上記に列挙したデスクリサーチ資料は例示的なものであり、データ収集、検証、明確化のために追加の公的・有料資料にも依拠した。

一次インタビューおよび調査

一次調査は、CDx関連検査の採用率、検査種類別の一般的な価格帯、およびソフトウェアとサービスがCDxワークフローの一部として実際にどのように課金されるかを検証するために使用された。米国、カナダ、メキシコ全域の検査機関の意思決定者、診断薬の営業チーム、臨床関係者と対話を行い、前提条件が実際の発注パターンと償還実態を反映するようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:32% | CXO:16% | |

| ミッド層:48% | 部門/事業責任者:41% | |

| 小規模プレイヤー:20% | マネージャー:43% |

市場規模算定と予測

規模算定は、バイオマーカー関連の患者数と標的療法に紐づく実際の検査経路から構築されたトップダウン型の需要プールから始まり、これを主要な適応症別の年間検査件数へ変換する。これらの件数が確定した後、技術別(IHC、PCR、ISH、RT-PCR、NGS、液体生検など)の平均販売価格帯を適用し、米国、カナダ、メキシコの国別構成比に応じて調整する。

理論上の合計値だけに依拠することを避けるため、公開資料からのサンプル収益ベンチマーク、機器導入に関するチャネルからのフィードバック、アッセイ・キットと機器・ソフトウェア・サービス間の分配比率の確認など、選択的なボトムアップ的近似値と結果を照合した。特に重要な入力データには、CDxクレームに関するFDA承認・ラベル更新情報、腫瘍タイプ別の腫瘍学罹患傾向、バイオマーカー検査を必要とする治療法の割合、検査機関のスループット能力を示す指標、技術シフトに伴う観測された価格変動が含まれる。予測にあたっては、治療パイプラインの強度と検査の浸透率を巡るシナリオ分析を用い、最終的な成長経路はインタビューで収集した専門家の合意見解と整合させる。小規模国やニッチな適応症について直接データが薄い場合は、患者プールと検証済みの採用比率に基づく比例配分によりギャップを補い、その上で既知の市場制約に対して統合出力を再確認する。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、出力結果が現実世界の指標と整合するようにしている。国別合計を、ラベル記載された治療薬の販売量、検査機関が議論する検査利用状況の指標、公開されている財務情報などの独立した指標と比較し、外れ値を確認した上で最終承認を行う。

大きな差異が生じた場合、前提条件を再検討し、専門家に再度連絡を取り、それが一時的な混乱を反映しているのか、実際の構造的な変化を反映しているのかを確認する。モデルおよび記述は毎年更新され、主要なCDx承認、償還制度の変更、腫瘍学検査実務の急激な変化など、重要な事象が発生した場合には中間更新も行われる。納品前には最終的なアナリストによる確認作業が行われ、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceによる北米コンパニオン診断市場規模と他の公表推定値との比較

北米におけるコンパニオン診断の公表市場価値が異なるのは、各発行者がコンパニオン診断とみなす範囲の境界を異なる方法で引いているためである。最大の要因は通常、製品範囲、通貨換算および基準規模算定に使用する年、そしてソフトウェアとサービスがCDx支出の一部としてどの程度計上されているかである。

主な差異は、機器およびソフトウェア・サービスがアッセイおよびキットと併せて計上されているかどうかから生じており、Mordor Intelligenceはこれらの課金対象コンポーネントがCDxワークフローに紐づく場合、市場を検査のみとして扱うのではなく含めている。差異はまた、NGSおよび液体生検の採用速度の想定、治療パイプラインの積極的な拡大を前提としたモデルかどうか、そして基礎となる承認・ラベリング情報の更新頻度からも生じている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.48 B (2025) | |

| 業界出版社A | USD 2.71 B (2025) | 検査中心の定義に近いことが多く、機器およびソフトウェア・サービスの明示的な包含が少ないため、検査件数が同程度に見えても総額が圧縮される場合がある。 |

| 市場調査会社B | USD 2.19 B (2024) | より早い基準年を使用し、対象範囲を機器として枠組みしているため、価格設定・計上対象の構成が変化する可能性があり、2025年の値との間にタイミングのギャップも生じる。 |

表から分かるように、差異の大部分は需要に対する全く異なる見方によるものではなく、範囲とタイミングによって説明される。計上対象を治療法に紐づくCDxワークフローに結びつけ、前提条件を観測可能な承認・採用の指標と整合させることで、推定値は検証・再現可能な明確な変数に追跡可能なままとなっている。

レポートで回答される主要な質問

北米のコンパニオン診断デバイスは2031年までにどのような価値に達する可能性がありますか?

収益は74億5,000万米ドルに達すると予測されています。

2026年から2031年にかけて最も急速な成長を記録するアッセイ技術はどれですか?

次世代シークエンシングが14.22%のCAGRで最高の軌跡を示しています。

州のバイオマーカー検査義務化は臨床的普及にどのような影響を与えますか?

事前承認と自己負担コストを解消し、コロラド州では適格患者の94%にNGS検査率を引き上げます。

メキシコの収益はどのようなペースで拡大すると予想されますか?

メキシコは2031年まで13.88%のCAGRを示しています。

現在最も高い収益シェアをもたらしているがん適応症はどれですか?

肺がんが2025年収益の32.21%を占めています。

AVITIなどの迅速NGSシステムはどのような運用上の優位性をもたらしますか?

18時間のターンアラウンドにより、コミュニティ腫瘍学の現場で同週中の治療決定が可能になります。

最終更新日: