イタリア診断用画像診断機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

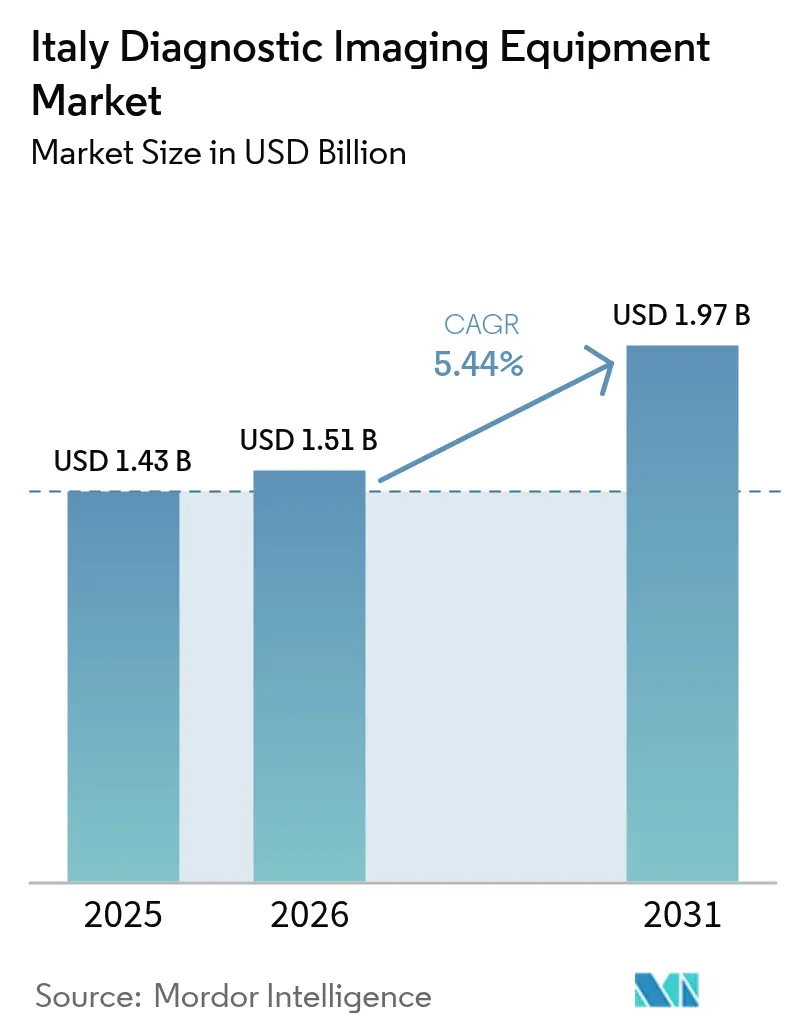

| 基準年の市場規模 (2025) | 1.43 十億米ドル |

| 市場規模 (2026) | 1.51 十億米ドル |

| 市場規模 (2031) | 1.97 十億米ドル |

| 成長率 (2026 - 2031) | 5.44% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア診断用画像診断機器市場分析

イタリア診断用画像診断機器市場規模は2025年に14億3,000万米ドルと評価され、2026年の15億1,000万米ドルから2031年には19億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中に5.44%のCAGRで成長します。国家復興・強靭化計画(PNRR)によって資金調達された設備増強と民間部門の投資が、機器の更新サイクルとデジタル接続性を加速させています。需要は、人口高齢化、腫瘍性疾患および心血管疾患の高い負担、そして画像解釈における人工知能(AI)の段階的な採用によって強化されています。ベンダーは、検査時間を短縮しポイントオブケアワークフローの新たな需要に対応する、フォトンカウンティングCT、オープンアーキテクチャMRI、モバイルX線システムで応えています。2025年に導入された地域収斂政策と全国統一料金は、歴史的に十分なサービスを受けていなかった南部州での処置件数を増加させると期待されており、一方でイタリアの広大な民間診断ネットワークのホスピタリティは、自費払いおよびクロスボーダー患者を引き続き引き付けています。

主要レポートのポイント

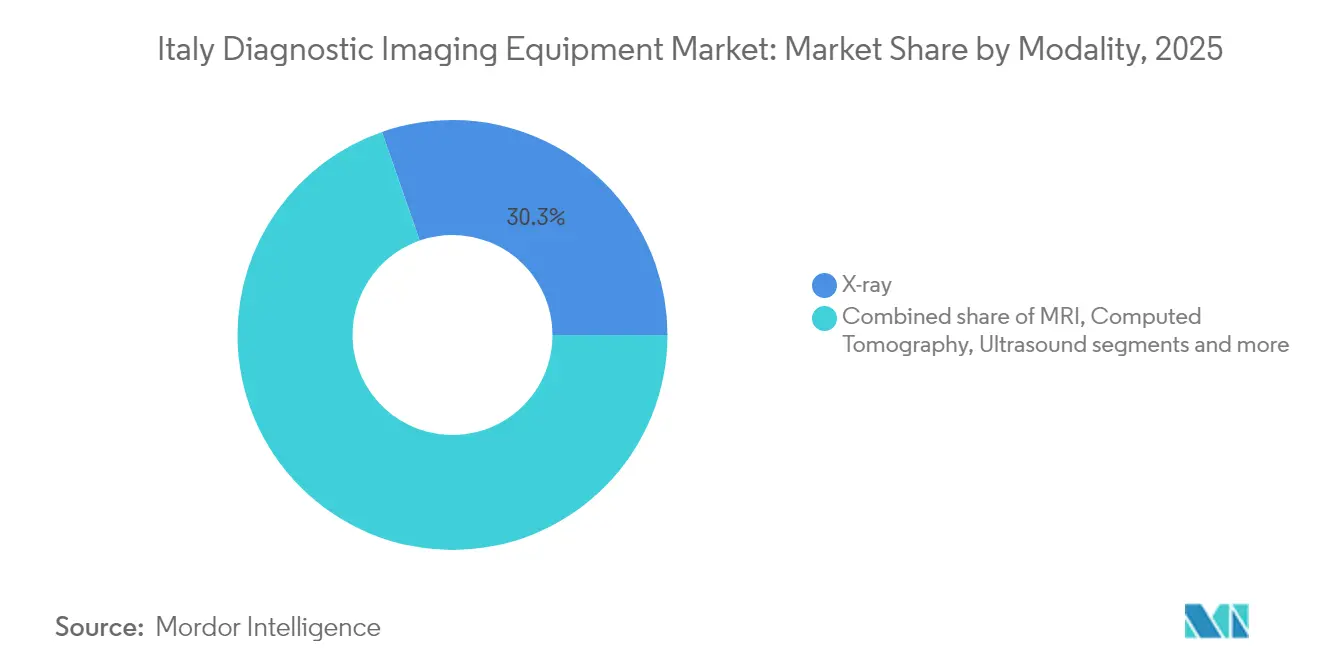

- モダリティ別では、X線が2025年に30.32%の収益シェアでトップとなり、一方MRIは2031年に向けて7.17%のCAGRで拡大する見込みです。

- 可搬性別では、固定システムが2025年のイタリア診断用画像診断機器市場シェアの81.12%を占め、モバイルおよびハンドヘルドシステムが6.79%のCAGRで最も急速に成長しています。

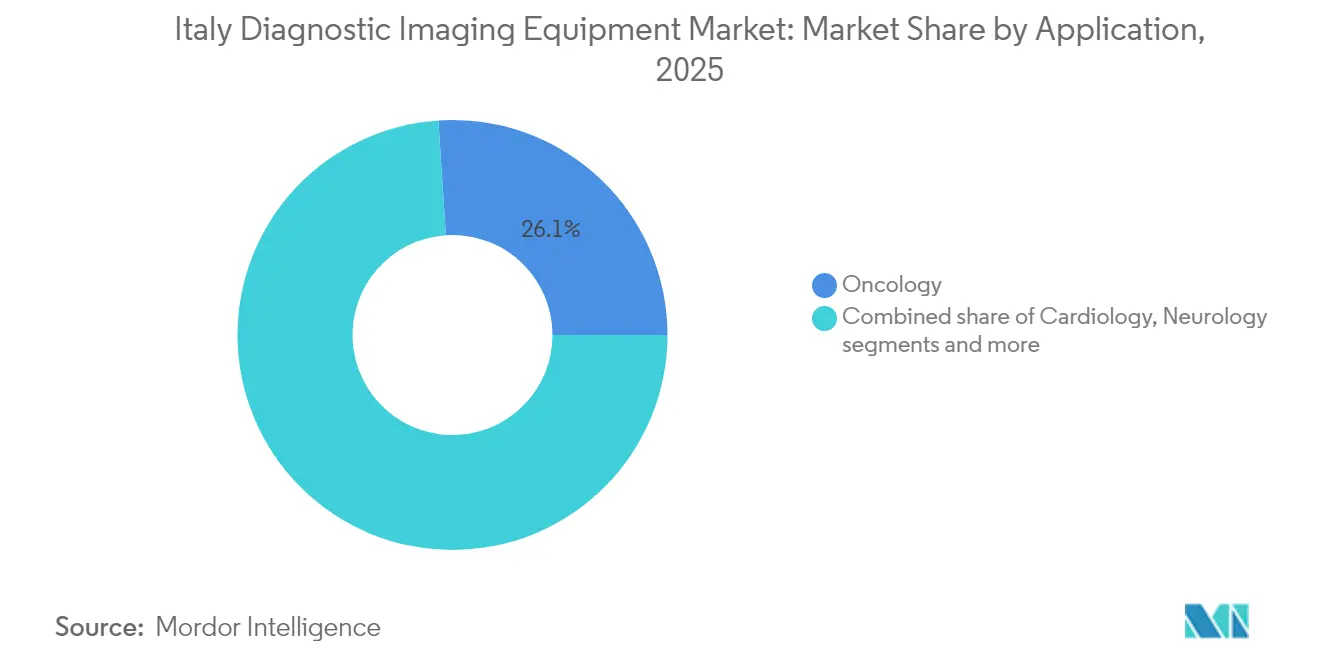

- 用途別では、腫瘍学が2025年のイタリア診断用画像診断機器市場規模の26.05%を占め、心臓病学は2031年にかけて7.15%のCAGRで成長すると予測されています。

- エンドユーザー別では、病院が2025年の収益の68.92%を生み出し、診断用画像診断センターが6.78%という最も高い予測CAGRを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリア診断用画像診断機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 人口の 高齢化と慢性疾患罹患率の上昇 | +1.8% | 全国、 北部地域でより顕著 | 長期 (4年以上) |

| 医療近代化のための 大規模な政府およびEU復興資金 | +1.2% | 全国、 南部地域を優先 | 中期 (2~4年) |

| マルチモーダルイメージングにおける 急速な技術的ブレークスルー | +0.9% | グローバル、 主要なイタリア医療センターでの早期採用 | 中期 (2~4年) |

| ポイントオブケア、ポータブルおよびモバイル イメージングプラットフォームの採用増加 | +0.7% | 全国、 救急およびICU環境で加速 | 短期 (2年以内) |

| 精密医療、予防医療および 価値に基づくケアモデルへの関心の高まり | +0.6% | 全国、 学術医療センターが主導 | 長期 (4年以上) |

| 民間診断および 外来イメージングネットワークの拡大 | +0.4% | 全国、 北部および中部イタリアに集中 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

人口の高齢化と慢性疾患罹患率の上昇

65歳以上の市民は2050年までに24%から34%に増加すると予想されており、がん、心疾患、筋骨格系疾患に対するマルチモダリティフォローアップを促進しています。[1]出典:Italia Domani、「ホーム – Italia Domani」、italiadomani.gov.it 病院の放射線科は、高スループットCTスキャナー、ワイドボアMRI、および反復再構成ソフトウェアを優先する検査の複雑性の増加を報告しています。虚弱な患者は長いポジショニング時間を必要とするため、ワークフローの自動化と患者の快適性機能が優先されます。低線量プロトコルと高速画像再構成を組み合わせたベンダーは、イタリア診断用画像診断機器市場において競争上の優位性を獲得します。

大規模な政府およびEU復興資金による医療近代化

PNRRは3,100台の旧式システムを更新し280の救急部門をデジタル化するための資金を確保しており、サイバーセキュアな相互運用性を保証できるプレミアムベンダーに恩恵をもたらす集中的な機器購入サイクルを引き起こしています。南部の病院は平均以上の予算配分を受け、歴史的な南北技術格差を縮小しています。公共入札は、AIに対応したアーキテクチャ、リモートサービス診断、および省エネスタンバイモードを提供するシステムを優先し、イタリア診断用画像診断機器市場全体でハイスペックな更新を強化しています。

マルチモーダルイメージングにおける急速な技術的ブレークスルー

サン・ラッファエーレ病院などの学術拠点は、軟部組織コントラストを改善し放射線量を低減するためにフォトンカウンティングCTと3テスラ全身MRIを運用しています。[2]出典:Gruppo San Donato、「フォトンカウンティングCT…サン・ラッファエーレ」、gsdinternational.com PETとMRIのマルチモーダル融合は、神経腫瘍学および心臓サルコイドーシスで注目を集めています。早期採用者は再スキャン率の低下と臨床医の信頼性の向上を挙げており、イタリア診断用画像診断機器市場を統合されたハードウェアとソフトウェアのエコシステムへと推進しています。

ポイントオブケア、ポータブルおよびモバイルイメージングプラットフォームの採用増加

ベッドサイド超音波、モバイルDR X線カート、バッテリー駆動CTは、COVID-19パンデミック中に構築された救急プロトコルに組み込まれています。病院は患者搬送時間の短縮と院内感染リスクの低減を報告しており、コンパクトなコンソールとワイヤレスプローブへの設備投資を正当化しています。ハンドヘルド超音波は救急医療から心臓病学および産科へと普及し、イタリア診断用画像診断機器市場に増分的な需要を加えています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 画像診断機器および 処置の高コスト | -0.8% | 全国、 南部地域でより顕著 | 長期 (4年以上) |

| 長期にわたる規制、 償還および公共入札手続き | -0.6% | 全国、 公共部門での官僚的遅延 | 中期 (2~4年) |

| 資格を持つ放射線科医および 技師の慢性的な不足 | -0.5% | 全国、 農村部での深刻な不足 | 長期 (4年以上) |

| イメージングインフラの活用と アクセスにおける地域格差 | -0.3% | 南北格差、 農村・都市格差 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

画像診断機器および処置の高コスト

自己負担医療費は2023年に10.3%増加し、450万人の市民がコストを理由に医療を受けなかった。小規模病院の設備予算は推奨される5~7年の更新サイクルに遅れをとっており、ハイエンドMRIおよびハイブリッドスキャナーへの需要を抑制しています。サービス契約、ソフトウェアアップグレード、エネルギーコストが財政的負担を複合的に増大させ、イタリア診断用画像診断機器市場の一部における購買力を制限しています。

長期にわたる規制、償還および公共入札手続き

イタリアの公共入札は18ヶ月を超えることがあり、設置を遅らせベンダーの利益率を侵食します。新しい処置コードに対する多層的な承認経路が、フォトンカウンティングCTなどの高度なモダリティの臨床採用を遅らせています。小規模施設には専任の調達スタッフが不足しており、大学病院に交渉力を委ねています。その結果生じる惰性は、イタリア診断用画像診断機器市場の短期的な収益を減少させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:X線の優位性がMRIイノベーションの課題に直面

X線は2025年に30.32%のシェアを維持し、普遍的な臨床使用と経済的な運用コストに支えられています。デジタルラジオグラフィへのアップグレードがフィルムシステムの置き換えを継続し、イタリア診断用画像診断機器市場内で安定した更新需要を確保しています。高度な検出器と線量低減アルゴリズムが、規制コンプライアンスを容易にしながら画像品質を向上させています。

しかしMRIは、オープンボアシステムが閉所恐怖症を軽減し3テスラプラットフォームがスキャン時間を短縮するため、7.17%のCAGRで成長する見込みです。EsaoteのMagnifico Openは2023年に3.3%の売上増加をもたらしました。神経腫瘍学、筋骨格系スポーツ傷害、および心臓生存能力研究が臨床適応を広げ、病院および民間環境の両方においてイタリア診断用画像診断機器市場規模におけるMRIの割合を高めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

可搬性別:固定システムの安定性がモバイルイノベーションの課題に直面

固定ユニットは2025年の収益の81.12%を占め、PACSおよび病院情報システムと統合する高スループットCT、MRI、アンギオスイートに支えられています。PNRRの予算は同等品への更新を優先し、イタリア診断用画像診断機器市場のこのセグメントの短期的な安定性を確保しています。

モバイルおよびハンドヘルドデバイスは6.79%のCAGRで拡大しています。ワイヤレス超音波プローブと車輪付きDRカートは、ICUおよび救急部門でのサージキャパシティをサポートします。その柔軟性は、在宅入院などの進化するケアモデルと一致しており、重量、バッテリー寿命、および画像品質を最適化するベンダーのイタリア診断用画像診断機器市場シェアを拡大しています。

用途別:腫瘍学のリーダーシップが心臓病学の成長急増に直面

腫瘍学は2025年の総収益の26.05%を占めました。CT、MRI、PET/CT、マンモグラフィにわたるマルチモダリティプロトコルが精密なステージングと治療モニタリングを支えています。サン・ラッファエーレのフォトンカウンティングCTは病変の視認性を高め、フォローアップスキャンを削減し、イタリア診断用画像診断機器市場における腫瘍学の優位性を強固にしています。

心臓病学は、カルシウムスコアリングCT、ストレス灌流MRI、および3次元心エコー図法に牽引され、7.15%のCAGRで加速すると予測されています。非侵襲的虚血検査の償還拡大と高齢化人口統計が、病院に高度な心臓イメージングスイートの追加を促し、心臓ケアに割り当てられるイタリア診断用画像診断機器市場規模を拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院の優位性が診断センターの台頭に直面

病院は2025年の収益の68.92%を占め、統合されたケアパスウェイ、救急対応、およびPNRR資金による更新を活用しています。臨床工学部門は機器サイクルをリスク管理プロトコルに合わせ、イタリア診断用画像診断機器市場内での安定した調達を支援しています。

しかし診断用画像診断センターは6.78%のCAGRで成長しています。迅速なスケジューリング、専門読影、および患者に優しい環境を提供し、公立病院から選択的な需要を引き付けています。フランチャイズモデルは機器リースとテレラジオロジーにおいてスケールメリットを達成し、イタリア診断用画像診断機器産業における将来の需要を外来設定へと傾けています。

地理的分析

ロンバルディア、ヴェネト、エミリア=ロマーニャなどの北部地域は、密集した病院ネットワーク、高い可処分所得、およびジェノバのEsaoteのような地元メーカーに支えられ、イタリア診断用画像診断機器市場の最大部分を占めています。AIに対応したPACSと3テスラMRIの早期採用が処置の成長を支え、待機リストを全国平均以下に保っています。スイスおよびオーストリアからのクロスボーダー患者が増分的な需要を加えています。

ローマとフィレンツェを中心とする中部イタリアは、大学病院、軍の医療施設、および民間診断ハブのバランスの取れた組み合わせから恩恵を受けています。この地域はフォトンカウンティングCTとハイブリッドPET/MRの主要設置施設を有し、臨床研究回廊としての役割を強化しています。官民パートナーシップが高磁場MRIと高度な超音波検査室への共同投資を可能にし、両セクターのイタリア診断用画像診断機器市場を拡大しています。

南部イタリアおよび島嶼部は歴史的にモダリティ密度が低いものの、PNRRの配分が現在、農村部の診療圏にサービスを提供するコア更新、RIS/PACのロールアウト、およびモバイル機器の資金調達を行っています。ここでのベンダー戦略は、低コスト構成、延長保証、および人材育成を重視しており、これらが総合的にイタリア診断用画像診断機器市場の基盤を拡大しながら全国的なケアの格差を縮小しています。

規制環境

イタリアで販売される診断用画像機器は、EU医療機器規則(MDR)2017/745(体外診断用医療機器が適用される場合はIVDR 2017/746も)に基づいて規制されており、国内での実施は2022年8月5日付の法令第137号によって定められている。保健省(Ministero della Salute)が管轄当局であり、EUレベルの義務と並行して市場監視および国内の行政要件を監督している。

市場アクセスは、MDR適合性評価の手順(必要に応じて認証機関の関与を含む)、CEマーキング、およびEudamedに関連する事業者登録要件に依存しており、保健省は一部の登録申請を検証している。2023年6月、保健省は臨床試験に関する政令を官報に公表し、CEマーキング済み機器に関する通知およびCEマーキング未取得機器の申請に関する行政上の期限と提出条件を明文化した。これはエビデンス創出や新しい画像診断プラットフォームの導入ペースに影響を与え得る。

競争環境

イタリア診断用画像診断機器市場は中程度の集中度を示しています。Siemens Healthineers、GE HealthCare、Philipsは、フルラインポートフォリオ、地域サービスハブ、および金融部門を活用して、マルチモダリティ入札の大部分を共同で供給しています。Siemensは2025年度第1四半期に7.6%のイメージング収益成長を記録し、GEはAIを搭載したSPECT-CTスキャナーを組み込んだEU資金によるThera4Careセラノスティクスプロジェクトを主導しています。

Philipsは研究開発に17億ユーロを投資し、594件の医療技術出願で2024年欧州特許庁ランキングのトップに立ちました。そのクラウドベースのエンタープライズイメージングスイートは2025年にヨーロッパで発売され、クライアントをサブスクリプションエコシステムに固定するAIワークフローツールをバンドルしています。Canon MedicalとFujifilmは超音波とCTのニッチ市場で競争し、地域の販売代理店と提携してコミュニティ病院に浸透することが多いです。

国内チャンピオンのEsaoteは専用MRIとプレミアム超音波に優れています。イタリアのX線専門メーカーItalrayとGilardoniはコスト競争力のあるDRルームを供給し、Braccoは供給チェーンを保護するために造影剤の生産量を8,600万米ドル増加させています。競争上のレバーは、生のハードウェア仕様よりもAI支援解釈、ライフサイクルサービス契約、および持続可能性の信頼性を中心に展開されており、イタリア診断用画像診断機器市場全体の調達優先事項を形成しています。

イタリア診断用画像診断機器業界リーダー

Fujifilm Holdings Corporation

Siemens Healthineers

Koninklijke Philips N.V.

Esaote SpA

GE HealthCare

Siemens Healthineers AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

イタリアにおける中心的な機会は、PNRR(ミッション6、コンポーネント2、投資1.1)の近代化プログラムから生まれており、これは少なくとも3,100台の大型医療機器の更新を目標とし、完了期限は2026年6月である。この調達サイクルは、サイバーセキュリティ、相互運用性、デジタルワークフロー対応をまとめたマルチモダリティ更新(CT、MRI、血管造影、マンモグラフィ、超音波診断装置など)にとって短期的な機会の窓を生み出しており、特に病院が救急部門のデジタル化やエンタープライズ画像連携をあわせて刷新している場合には、その効果が高まる。

州および地域保健機関を通じた分散的な実施により、入札対応力、地域サービス網、RIS/PACSおよび非紙化された臨床文書ワークフローとの統合能力への注目が高まっている。大型機器の全国追跡制度である「Flusso informativo delle grandi apparecchiature sanitarie」(CNDによる分類)は、より構造化された更新プロセスを支えており、法令に準拠したライフサイクル文書、稼働率重視のサービスモデル、放射線科の人員不足に対応するAI活用ワークフローツールを提供できるベンダーに有利に働く。ただし本レポートの対象範囲は資本設備に限定される。

最近の業界動向

- 2026年3月:Esaoteは、ECR 2026において、インターベンショナルラジオロジーおよび画像誘導治療向けに位置付けられたMyLab E85 GTSおよびMyLab C30 GTS Edition超音波診断装置を発表した。この発表により、Esaoteの高度な急性期対応超音波製品の展開が拡大し、病院や先進画像診断センターにおける誘導処置およびリアルタイムワークフロー向けシステムの需要が強化された。

- 2025年10月:Siemens HealthineersはPNRRミッション6プログラムのもと、カリアリのPoliclinico Duilio Casulaの核医学科向けに2台のガンマカメラ/CTシステムの供給を完了した。この納入は、PNRR資金による入札が完了済みの設置につながっていることを示し、公的なスケジュールに沿って複雑で規制の厳しい導入を実行できるベンダーの勢いを支えている。

- 2024年12月:Mindrayは、Acoustic Fusion MatrixトランスデューサーおよびAIツールを搭載したプレミアム放射線科用超音波診断装置Resona A20をイタリアで発売した。この投入により、プレミアム超音波分野での競争圧力が高まり、病院放射線科や民間診断機関の調達で期待される標準機能水準が上昇している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、イタリア診断用画像機器市場は、臨床診断のためにイタリア国内で販売される新規画像診断システムの価値を対象とし、病院や画像診断センターで生体内医療画像を作成するために使用される主要なモダリティを含む。

対象範囲の除外事項:診断画像サービス、造影剤、大部分の消耗品、および機器取引の外で別途販売されるサービス契約やスタンドアロンソフトウェアは除外する。

セグメンテーション概要

- モダリティ別

- MRI

- コンピュータ断層撮影

- 超音波

- X線

- 核医学イメージング(PET/SPECT)

- 透視撮影

- マンモグラフィ

- 可搬性別

- 固定システム

- モバイルおよびハンドヘルドシステム

- 用途別

- 心臓病学

- 腫瘍学

- 神経学

- 整形外科

- 消化器病学

- 婦人科・産科

- その他の用途

- エンドユーザー別

- 病院

- 診断用画像診断センター

- 外来手術センター

- その他のエンドユーザー

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、イタリアの医療提供能力と画像診断利用状況に関する事実ベースの構築から始まり、需要プールが実際の臨床活動に基づいて設定された。イタリア保健省、ISTATの保健統計、OECDの保健統計、および欧州委員会の医療制度に関する公表資料などの公的情報源が、設置ベースの状況、施術件数、支出動向の把握に役立った。査読済みの放射線科および核医学分野の学術誌も、モダリティ構成の変化やスキャナー更新サイクルの一般的な展開を理解するために確認された。

供給側については、業界団体のウェブサイトや規制当局の資料(例えばEU医療機器規則や国内の調達ガイダンス)が、画像診断システムの販売として計上されるものと、それに隣接する項目との区別を検証するのに役立った。企業の年次報告書、投資家向け説明資料、信頼できる報道機関の記事は、価格動向、受注タイミング、イタリアにおける需要要因の相互確認に使用された。必要に応じて、企業財務に特化した有料サブスクリプションおよび有料特許データベースを用いて、製品パイプラインおよびモダリティ別の収益露出を明確化した。これらのデスクリソースは網羅的なものではなく、ギャップを埋め前提を確認するために追加の公的資料も検討された。

一次インタビューおよび調査

一次調査は、更新および設備アップグレードの動向を直接把握している病院の画像診断部門管理者、放射線科関係者、調達チーム、代理店、サービスパートナーとのインタビューおよび短時間の調査に重点を置いた。対話は、イタリアにおけるモダリティ別の需要要因、定価に対する一般的な割引率、公的入札のタイミング、新規システムと再生装置間の購入シフトの程度を確認するために活用された。デスクデータが不足している場合には、平均販売価格、設置リードタイム、能力拡大目的と更新目的の購入割合に関する前提を再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:36% | 経営幹部(CXO):12% | |

| 中位層:47% | 機能/部門リーダー:34% | |

| 中小規模企業:17% | マネージャー:54% |

市場規模算定および予測

市場規模算定はトップダウン方式で構築され、イタリアの画像診断需要は医療活動と機器更新需要から再構築され、現実的な価格および構成比の前提を用いて機器収益に変換された。モデルは、モダリティ別の画像診断施術件数、スキャナーの設置ベースと経年プロファイル、更新サイクル、公的入札活動、外来診断へのシフトの兆候などの指標から出発する。入力前提は、割引や構成の違いを反映したモダリティ構成比、台数配置、平均販売価格帯を適用することで価値モデルに変換された。

結果は、その後、選択的なボトムアップ確認を用いて相互検証された。例えば、チャネルを通じた抽出台数出荷の議論、イタリアにおけるサプライヤー収益露出の限定的な集計、主要モダリティにおけるASP×台数の確認により、総計が妥当な範囲にあるかを確認した。ボトムアップの兆候が市場の一部を捉えていない場合は、サプライヤーの完全な集計を強制するのではなく、調達ペース、更新タイミング、利用率の成長を用いて台数需要を推定することでギャップに対応した。予測については、公的予算サイクル、更新バックログの解消、資本支出意欲を軸としたシナリオ分析を用い、一次回答者が入札や納入パイプラインで確認している内容と整合させた上で最終的な経路を選定した。

データ検証および更新サイクル

検証は、モデル出力を国内医療費支出動向、公的調達の可視性、モダリティ別の利用率動向といった独立した指標と比較し、推定される台数と平均販売価格が妥当な範囲に収まっているかを確認することで行われた。異常値は、前提、換算係数、年次タイミングを再確認することで検証され、明確な理由が見つかった場合にのみモデルを調整した。承認前には、計算ロジック、対象範囲の境界、年次表記が一貫性を保つよう、複数回のアナリストによる確認が行われる。

レポートは毎年更新され、主要な政策変更、調達の混乱、価格に影響を与える急激な通貨・インフレ変動など重大な事象が発生した場合には、随時更新が行われる。提供前には、市場規模および主要な前提が最新の公的データおよびインタビューでのフィードバックを反映しているかを確認するため、再確認を実施する。

Mordor Intelligenceのイタリア診断用画像機器市場の市場規模算定と他の公表推定値との比較

イタリアの診断用画像機器の公表市場価値は、同じテーマを扱っているように見えても、情報源によって異なる場合がある。主な理由は通常、機器収益として何を計上するか、どの年を基準年とするか、価格および調達タイミングをどのように扱うかにある。

この表は、最大のギャップが通常、対象範囲の選択と価格ロジックから生じることを示しており、特に画像診断サービス、サービス契約、別売ソフトウェアが機器数値に混在しているか、イタリアの入札割引を反映せずに定価が使用されているかが要因となる。一部の推定値は、スキャナーの経年構成や納入リードタイムを確認せずに積極的な更新加速の前提に依拠しており、これが短期的な総額を押し上げることがある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.43 B (2025) | |

| 業界ダイレクトリA | USD 1.87 B (2030) | 異なる予測期間を使用しており、2025年を起点として扱っている可能性があるが、後年の総額を示しているため、年次表記を注意深く確認しないと現在の市場規模と誤解される可能性がある。 |

| 業界出版社B | USD 20.73 B (2025) | 機器のみではなく診断画像サービス収益を反映しているように見受けられ、施術単位の支出と資本設備の販売を混在させることで数値を膨らませている。 |

この表が大きな差を示しているのは主に、計上される収益プールが同一ではないためであり、Mordor Intelligenceのモデルでは、その値はイタリアで販売される新規診断用画像機器に限定され、サービス、造影剤、別途契約は除外されているため、数値は資本購入と結びついたままとなっている。

レポートで回答された主要な質問

イタリアの診断用画像診断機器の更新に最も影響力のある政府の施策は何ですか?

国家復興・強靭化計画は公立病院に専用資金を投入しており、老朽化したスキャナーをデジタル接続されたAI対応システムへと急速に更新することを促しています。

人工知能によって最も迅速に臨床採用が進んでいるイメージング技術はどれですか?

放射線科が報告書の回答時間を短縮し診断の信頼性を高めようとする中、自動化された後処理とトリアージアルゴリズムを統合したMRIおよびCTプラットフォームが注目を集めています。

モバイルおよびハンドヘルドイメージングユニットは日常的な患者管理をどのように変えていますか?

ポータブル超音波とモバイルX線カートにより、臨床医はベッドサイドや救急ベイで検査を実施でき、患者搬送を削減し、感染管理プロトコルを容易にし、より迅速な治療判断を可能にしています。

民間診断センターがイタリア全土でその拠点を拡大しているのはなぜですか?

予約までの待ち時間の短縮、柔軟な営業時間、および患者に合わせた体験が、混雑した病院の放射線科から紹介を引き付け、民間事業者が追加拠点を開設することを促しています。

放射線科医の不足が機器購入にどのような影響を与えていますか?

病院は、過負荷の臨床医が増加する検査量を処理するのを助けるために、組み込みの自動化、リモート読影対応、および意思決定支援ソフトウェアを備えたスキャナーを優先しています。

全国統一料金は地域の画像診断アクセスにどのような影響を与えていますか?

標準化された償還率は北部と南部の州間の競争条件を平準化し、十分なサービスを受けていない地域のプロバイダーが最新の機器に投資しサービス能力を拡大することを促しています。

最終更新日: