英国診断用画像診断機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

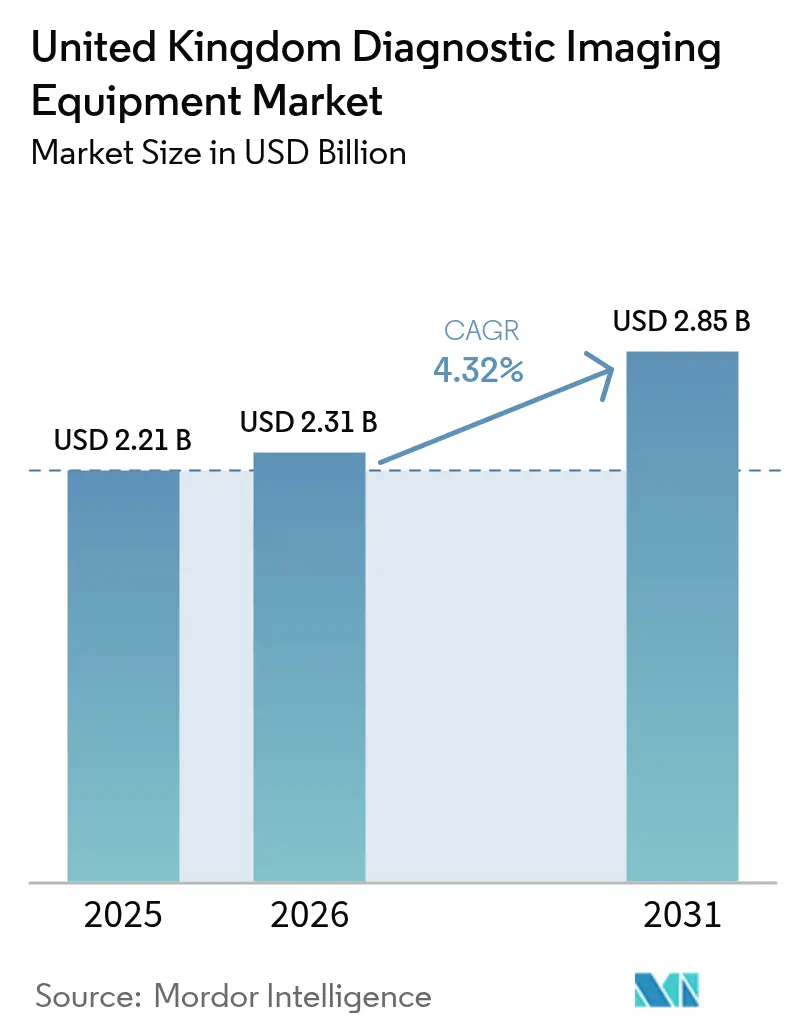

| 基準年の市場規模 (2025) | 2.21 十億米ドル |

| 市場規模 (2026) | 2.31 十億米ドル |

| 市場規模 (2031) | 2.85 十億米ドル |

| 成長率 (2026 - 2031) | 4.32% CAGR |

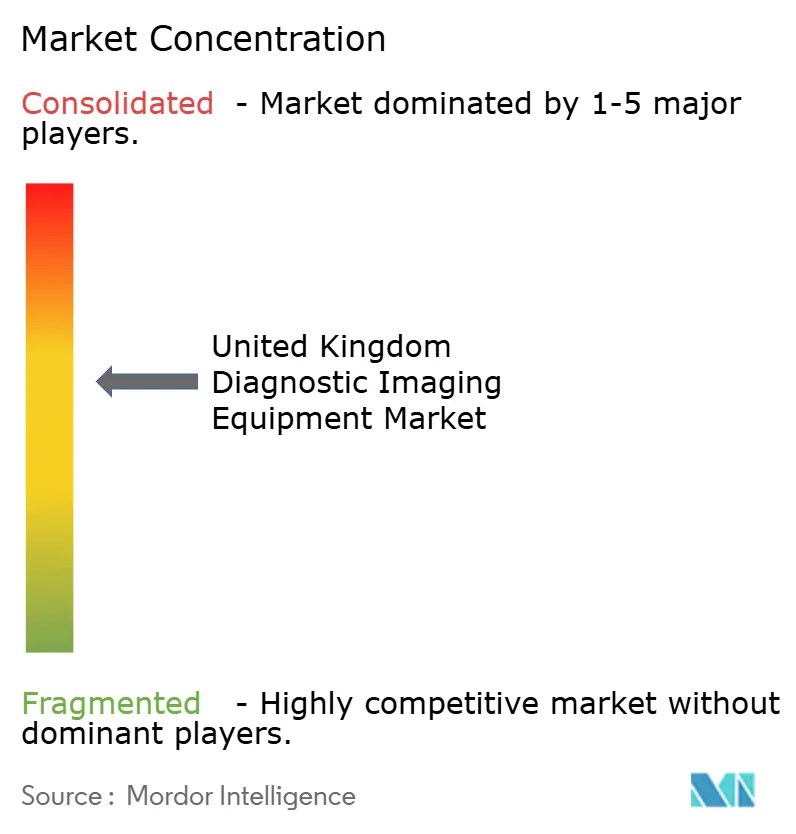

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国診断用画像診断機器市場分析

英国診断用画像診断機器市場規模は、2025年の22億1,000万米ドルから2026年には23億1,000万米ドルへと成長し、2026年から2031年にかけてCAGR 4.32%で2031年までに28億5,000万米ドルに達すると予測されています。安定した成長は、NHS(国民保健サービス)への資本投入、特に290億米ドルの近代化基金を基盤としており、これによりスキャナーの迅速な更新と、高スループットのMRI、CT、超音波ワークフロー向けに構成された160か所のコミュニティ診断センターの展開が支えられています。[1]HM Treasury(英国財務省)、「財務大臣、NHSの再建に向けた記録的投資を発表」、gov.uk 高齢化する人口、慢性疾患の蔓延、ガイドラインに基づくスクリーニングプログラムが相まって、2024年に実施された4,500万件の手技を大幅に上回る年間画像診断件数を押し上げ、構造的な需要を固定化しています。ブレグジットに関連するサプライチェーンの摩擦は同時に、Siemens Healthineersの2億5,000万英ポンドのオックスフォードMRI工場のような国内製造を促進し、輸入リスクを抑制するとともに次世代研究開発を国内に定着させています。技術導入はAI対応スキャナーおよびマネージド・エクイップメント・サービス(MES)契約へと傾いており、更新サイクルを加速させながら初期資本負担を軽減しています。放射線科医の欠員が30%に達する人材不足は、スタッフを比例的に増員することなくスループットを維持するワークフロー自動化への関心を高めています。

主要レポートのポイント

- モダリティ別では、X線が2025年の英国診断用画像診断機器市場シェアの33.84%を占め、MRIは2031年にかけてCAGR 5.63%で拡大する見込みです。

- 携帯性別では、固定システムが2025年の英国診断用画像診断機器市場規模の80.12%を占め、モバイルおよびハンドヘルドソリューションは2031年にかけてCAGR 5.78%で成長する見通しです。

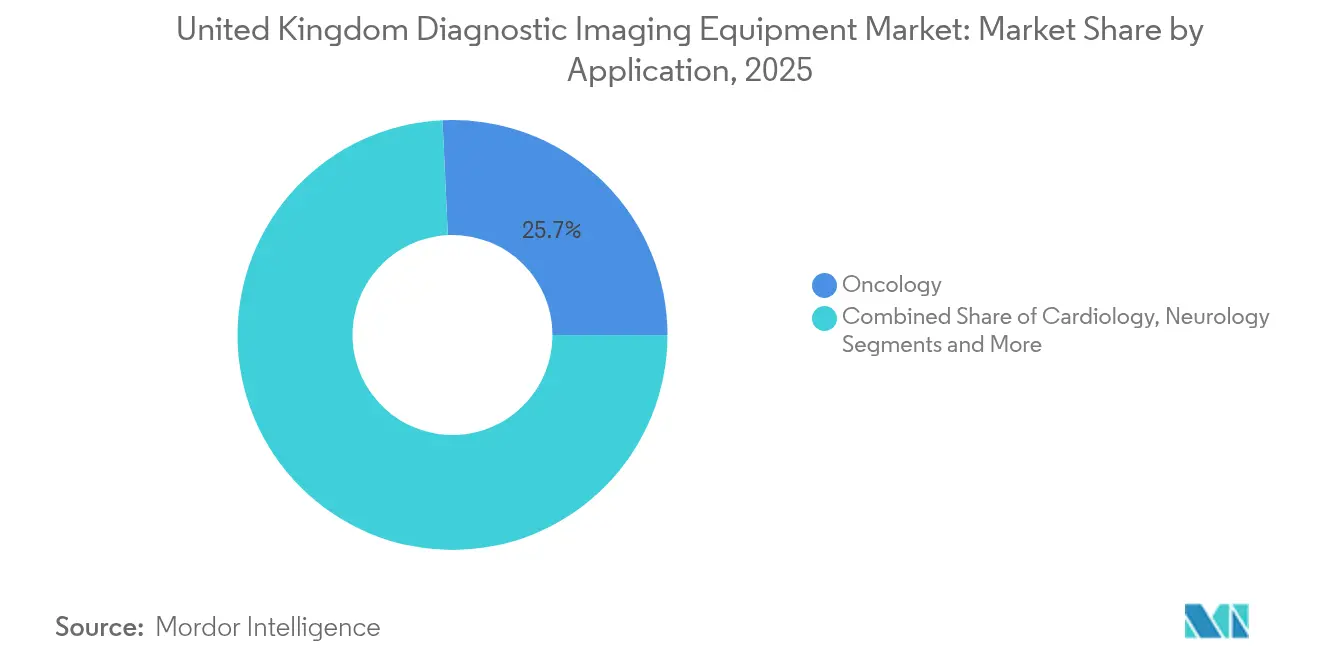

- 用途別では、腫瘍学が2025年に25.74%の収益シェアでトップとなり、心臓病学が2031年にかけてCAGR 5.49%で市場をリードしています。

- エンドユーザー別では、病院が2025年に70.22%のシェアで優位を占めていますが、診断用画像診断センターが予測期間中にCAGR 5.37%で最も急速な成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国診断用画像診断機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の有病率の上昇 | +0.8% | 全国、都市部に集中 | 長期(4年以上) |

| 先進的画像診断技術の採用拡大 | +0.7% | 全国、教育病院での早期採用 | 中期(2~4年) |

| NHSの画像診断機器群を近代化するための政府資本資金 | +1.2% | 全国、医療過疎地域を優先 | 短期(2年以内) |

| マネージド・エクイップメント・サービス(MES)モデルによる 更新サイクルの短縮 | +0.6% | 全国、大規模NHSトラストに集中 | 中期(2~4年) |

| AI対応ワークフローツールによる稼働率向上 | +0.5% | 全国、主要病院でのパイロットプログラム | 長期(4年以上) |

| 一次医療・コミュニティ環境におけるハンドヘルド超音波の普及 | +0.4% | 全国、農村部での急速な拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率の上昇

心血管疾患、腫瘍性疾患、代謝性疾患の増加が複数モダリティにわたる画像診断需要を促進しており、慢性疾患症例は2025年に予測される4,700万件のNHSスキャンの中で最も急速に増加するシェアを占めています。がんスクリーニングの拡大は、診断、病期分類、経過観察の各段階にわたって画像診断の強度を高め、スキャナーの稼働率をさらに逼迫させています。高齢化する労働力における糖尿病関連の血管評価および筋骨格系の変性が、モダリティを問わない件数増加に寄与しています。NICEガイドラインは侵襲的処置よりも画像診断を優先する傾向を強めており、CT血管造影およびMRI関節造影への依存を強化しています。累積的な効果として、患者一人当たりの生涯スキャン件数が増加し、複数のモダリティにわたる持続的な収益を固定化しています。

先進的画像診断技術の採用拡大

教育病院がAI搭載CT、MRI、X線システムの調達を主導しており、これらのシステムは検査時間を短縮し再撮影を削減することで、希少なスタッフの能力を解放しています。NICEは2024年に4つのAI骨折検出ツールを承認し、規制上の受容を示すとともに、組み込み型分析機能に対する病院の入札要件を加速させています。[2]NICE(英国国立医療技術評価機構)、「骨折検出のためのAI技術を推奨」、nice.org.uk デジタルブレストトモシンセシスは2次元マンモグラフィよりもがん発見率が高く、全国的なアップグレードロードマップの策定を促しています。MAGNETOM Flowなどの低ヘリウム1.5 T MRIプラットフォームは運用コストを最大30%削減し、予算上および持続可能性の要件を同時に満たしています。合成CT(シンセティックCT)アルゴリズムは画像の忠実度を維持しながら放射線量を低減し、プロバイダーがIR(ME)R 2024の閾値および規制を満たすことを支援しています。

NHSの画像診断機器群を近代化するための政府資本資金

23億英ポンドのコミュニティ診断センター(CDC)プログラムは年間700万件以上の追加検査に資金を提供し、周辺地域におけるMRIおよびCT調達のための予算を事実上確保しています。さらに7,000万英ポンドの放射線治療基金が線形加速器の更新サイクルを加速させ、間接的に補完的な計画用CTへの需要を促進しています。資金プールに連動したマルチベンダー購買フレームワークは入札期間を短縮し、ベンダーにターンキー型サービス提案の提供を求めています。配分が2025年から2026年の会計年度内に収まるため、メーカーは短期的な数量の確実性を享受し、それに応じて在庫を計画することができます。

マネージド・エクイップメント・サービス(MES)モデルによる更新サイクルの短縮

MES契約は資本支出を予測可能な運用費用に転換し、NHSのバランスシートへの負担を軽減しながら、従来の平均11年ではなく7年から8年ごとの技術更新を保証します。プロバイダーは、保守、ソフトウェアアップグレード、稼働率保証をバンドルすることで、ライフサイクルコストを11%から239%削減できると報告しています。サプライヤーは最長25年間の収益の可視性を確保し、英国診断用画像診断機器市場においてベンダー受注の約28%を占めるようになったサービス中心のビジネスモデルを支えています。この仕組みはトラストの陳腐化リスクを軽減し、スキャナーの稼働率やレポートの所要時間などのパフォーマンス指標とベンダーのインセンティブを一致させます。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機器・処置コストの高さ | -0.9% | 全国、小規模NHSトラストで深刻 | 中期(2~4年) |

| 放射線量コンプライアンスおよび画像品質規制 | -0.3% | 全国、均一な施行 | 長期(4年以上) |

| ブレグジットに関連する設置・スペアパーツの遅延 | -0.5% | 全国、EU依存のサプライチェーンに集中 | 短期(2年以内) |

| 放射線技師不足によるスキャナースループットの制限 | -1.1% | 全国、農村部で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機器・処置コストの高さ

MRIスイートの建設費は、遮蔽およびHVACのアップグレードを含めると200万英ポンドを超え、多くのコミュニティ病院の年間資本予算を上回る金額となっています。[3]国家会計検査院、「NHSサプライチェーンと調達の効率化」、nao.org.uk サービス契約は毎年購入価格のさらに10%を加算し、トラストを全運用期間にわたって高い間接費に縛り付けます。先進的モダリティに対する償還料金は実際のコストに追いついておらず、臨床上の利点があるにもかかわらず早期採用を阻害しています。老朽化した資産(CTスキャナーの57%が現在5年以上経過)は保守費用と計画外のダウンタイムを増加させ、スループットと収益を損なっています。これらのコスト圧力が総合的に、小規模施設が近代化プログラムに参加できるペースを遅らせています。

放射線技師不足によるスキャナースループットの制限

放射線科医の欠員率30%およびマンモグラフィ技師の17.5%の不足により、一部のトラストではレポート待ち時間が中央値8日に延びています。長時間勤務と残業はスタッフの定着率を低下させ、離職のサイクルを永続させています。農村部のセンターは最も困難な状況に直面しており、採用リードタイムが最長18か月に及ぶことがあります。AIトリアージツールと集中型レポーティングハブが一部のボトルネックを緩和しているものの、規制上の要件により依然として人間による監督が求められており、生産性向上に上限が設けられています。慢性的な人員不足は稼働率を抑制し、ハードウェアの能力が存在する場合でもスキャン件数を直接制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:X線の優位性がMRIの勢いに直面

X線は2025年の英国診断用画像診断機器市場シェアの33.84%を維持しており、これは低い所有コスト、普遍的な臨床適応、および最小限の施設要件によるものです。このセグメントは救急室、外来クリニック、コミュニティ診断センター全体でほぼ普遍的に導入されています。デジタルラジオグラフィへのアップグレードが老朽化したCRスイートを置き換え、検出器感度を向上させ放射線量を最大40%削減しています。モバイルDRユニットはベッドサイドでの画像診断を可能にし、感染管理プロトコルを支援するとともに患者の搬送時間を短縮しています。ただし、飽和状態と償還の上限を反映して、成長期待は横ばいとなっています。

MRIは最速のCAGR 5.63%を示しており、前立腺多パラメトリックスキャン、肝臓鉄定量化、胎児画像診断などのユースケースを拡大することで英国診断用画像診断機器市場を拡大しています。高磁場3 Tおよび新興の7 Tプラットフォームは、高解像度の軟部組織コントラストを必要とする神経学および整形外科のサブスペシャルティを取り込んでいます。低ヘリウムのMAGNETOM FlowおよびGE HealthCareの新しい超プレミアム1.5 T勾配システムは運用費用を抑制し、対象となる購買層を拡大しています。ハイブリッドPET-MRは腫瘍学研究センターにおいてニッチな魅力を持ちますが、学術・産業の共同資金から恩恵を受けています。CT、超音波、核医学イメージング、透視撮影、マンモグラフィは引き続き重要ですが、主に純増ではなく更新に関連した中一桁台の成長を記録しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

携帯性別:固定設置が基盤を担い、モバイルソリューションが加速

固定室は2025年の英国診断用画像診断機器市場規模の80.12%を提供しており、高スループットのCT、MRI、インターベンショナルラボに対する根強い病院需要を反映しています。大規模な教育病院は、共有コントロールエリアと統合されたRIS/PACSを備えた複数室スイートに投資し、85%を超える能力稼働率を達成しています。遮蔽バンカーとガントリーの重量制約により、これらのシステムは設置場所に固定されています。保証延長とモジュール式アップグレードが資産寿命を延ばしていますが、MES契約のもとでは機器更新サイクルが短縮されています。

一方、モバイルおよびハンドヘルドプラットフォームはCAGR 5.78%を記録しており、患者に近い場所で診断を提供する分散化の波に乗っています。コミュニティ診断センターは、農村部の診療圏を巡回するトレーラー搭載型CTおよびMRIユニットに依存しており、建物への投資なしに1日40件のスキャン能力を提供しています。Butterfly Networkの1,699英ポンドのハンドヘルド超音波は、従来の5万米ドルのカートをスマートフォンサイズのプローブに凝縮し、21のトラストにわたってポイントオブケアでの採用を可能にしています。ポータブルCアームおよびミニ透視撮影システムは日帰り手術ハブを支援し、画像診断能力をさらに分散させています。成長は臨床医のトレーニングと償還の整合性にかかっており、いずれもNHSデジタル認定経路を通じて進展しています。

用途別:腫瘍学が優位、心臓病学が上回る

腫瘍学は2025年の収益の25.74%を占めており、これはスクリーニングから生存者フォローアップまで連続的な画像診断を必要とする多段階のがん治療経路の結果です。PET-CTおよびデュアルエネルギーCTは腫瘍の代謝と血管分布を定量化し、MRIは放射線治療計画の基盤となっています。政府が確保した放射線治療資本により、70台の新しい線形加速器の計画的な展開が確保されており、それぞれが腫瘍学画像診断エコシステムに供給する計画用CTと連携しています。AIコンタリングソフトウェアは計画時間を短縮しますが、依然として高品質なバックボーン画像診断に依存しています。

心臓病学はCAGR 5.49%で成長レースをリードしており、胸痛評価の第一選択検査としてのCT冠動脈造影に対するNICEの承認が牽引しています。50ミリ秒未満の時間分解能が可能なデュアルソースCTスキャナーは、非侵襲的な血流予備量比計算への道を開き、侵襲的なカテーテル法を置き換えています。MRIの遅延ガドリニウム造影は治療強化を導く微小梗塞を検出し、超音波ストレインイメージングは心不全の進行を追跡します。神経学、整形外科、消化器病学、婦人科、救急医療はガイドライン改訂と人口動態トレンドに基づいた安定した需要を維持しており、総合的に漸進的な成長をもたらしていますが、シェアやペースにおいて腫瘍学や心臓病学を上回ることはありません。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が優位、診断センターが急成長

病院は2025年の機器設置の70.22%を占めており、包括的なモダリティニーズと24時間365日のサービス要件を反映しています。財団トラストはMESまたはベンダーニュートラルな資産管理を通じて機器群の複雑さを管理し、99%以上の稼働率ベンチマークを確保しています。教育病院は最先端の研究を推進し、高磁場MRIおよびハイブリッドイメージングプロトタイプに補助金を確保しています。民間病院チェーンはロンドンおよびサウスイーストの高所得地域にプレミアム設備を追加し、病院シェアをさらに強化しています。

しかし、診断用画像診断センターはCAGR 5.37%で成長しており、スタンドアロンハブを大量処理型MRおよびCTワークフロー向けに位置づけるCDCの展開が牽引しています。センターは患者フローに最適化されたレイアウトを採用し、AIトリアージを活用してスキャンの優先順位を付け、延長営業時間を活用して選択的な待機リストを解消しています。民間画像診断フランチャイズは小売公園内に共同出店し、健康意識の高い消費者に迅速な自費スキャンを提供しています。モバイルサービス、学術機関、専門クリニックがエンドユーザーの構成を補完し、研究または三次適応のためのPET-MRや高周波超音波などのニッチ技術を吸収しています。

地理的分析

イングランドは英国の診断用画像診断機器市場の大部分を吸収しており、ロンドン、マンチェスター、バーミンガム、リーズの密集した人口と大規模な教育病院に支えられています。ミッドランドおよびノースイーストは、歴史的なアクセス格差を是正することを目的とした的を絞ったCDC補助金の恩恵を受けており、トレーラー搭載型CTおよび超音波の急増調達を引き起こしています。スコットランドの集中調達はNHSナショナルサービススコットランドを通じて大量注文を集約し、最大12%の数量割引と、トレーニングおよびメンテナンスを簡素化する標準化されたスキャナー機器群を実現しています。

ウェールズはカーディフのイメージングアカデミーを活用してプロトコル標準を調和させ、AIパイロット評価を迅速化しており、この動きは専門放射線科医が不足している農村部の保健委員会での稼働率向上につながると期待されています。北アイルランドのUKCA/CE二重デバイス規制は追加の書類作業を課し、リードタイムを数週間延長させており、地域在庫バッファーを持つベンダーからの調達へとトラストを誘導しています。すべての地方分権国家において、農村地域はデジタルPACSバックホールによってメトロポリタンのレポーティングハブに接続されたモバイルMRIおよびCTキャラバンに依存しています。

IR(ME)R 2024の均一な施行により全国的な線量ガバナンスが確保され、地域の規制に関わらずプロバイダーは線量追跡ソフトウェアへの投資を余儀なくされています。地域の資産監査は更新優先順位リストを促進し、政治的な境界ではなく機器の経年状況に合わせて資本フローを整合させています。その結果、先進的モダリティの普及は単純な地理的区分ではなく、人口ニーズと機器の陳腐化という戦略的投資論理に従っています。

競合環境

市場構造はSiemens Healthineers、GE Healthcare、Philipsという少数の多角化コングロマリットに偏っており、ポートフォリオの幅広さ、国内サービス拠点、長年にわたるNHSとの関係を活かしています。各社はハードウェアの入札をMES、サイバーセキュアなPACS、AIアプリストアと結びつけ、純粋な価格競争を鈍化させるライフサイクルサービスをバンドルしています。Canon Medical、Fujifilm、Samsung Medisonは、放射線を使用しないモダリティ、オープンMRIの快適性設計、またはAIガイドによる産科超音波などの的を絞った差別化で市場シェアを争い、より小規模なサービス人員にもかかわらず特定の入札を獲得しています。

Butterfly NetworkやMindrayなどのハンドヘルド型の破壊的企業は、低価格とスマートフォン統合を活用して、従来のベンダーにとって経済的に成立しなかった一次医療セグメントに参入しています。AIスタートアップはサービスとしてのソフトウェアへと軸足を移し、流通のためにハードウェア大手と提携しながらも、サブスクリプション収益をもたらすアルゴリズムの知的財産を保持しています。規制コンプライアンスの実力が戦略的な参入障壁となっており、ベンダーはNHSデジタルの厳格な基準を満たすためにリアルタイムの線量記録とクラウドネイティブのサイバーセキュリティに投資しています。

戦略的な動きが相次いでいます。マンチェスター大学NHS財団トラストはSiemens Healthineersとスキャナー、MES、スタッフトレーニングを含む15年間の技術パートナーシップを締結し、GE HealthCareはNVIDIAと提携してX線の自動ポジショニングに生成AIを組み込み、PhilipsはUKの再生センターを拡張し、資金難のトラストに低コストで保証付きのシステムを提供する循環型経済への取り組みを示しました。競争の焦点は純粋なハードウェアの性能から、サービスの深さ、AIパイプライン、持続可能性の実績というエコシステムの価値へとシフトしています。

英国診断用画像診断機器業界リーダー

Koninklijke Philips N.V.

Siemens Healthineers AG

GE HealthCare

Canon Medical Systems Corporation

Fujifilm Holdings Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Medecon HealthcareがUnited Imaging Healthcareと提携し、英国のNHSおよび民間医療施設全体にX線システムを納入・保守することになりました。

- 2024年8月:イェオビル病院が胸部および外傷画像診断のスループット向上のために高解像度CTスキャナーを設置しました。

- 2024年4月:Intelligent UltrasoundのScanNav AIがGE Healthcare SonoLystliveマシンに統合され、妊娠中期の産科スキャン中の自動キャプチャが可能になりました。

- 2023年11月:マンチェスター大学NHS財団トラストがSiemens Healthineersと15年間のパートナーシップを締結し、新しい超音波、CT、MRIユニットを含む画像診断インフラの刷新を行うことになりました。

英国診断用画像診断機器市場レポートの範囲

レポートの範囲によると、診断用画像診断とは医療介入のために体内の視覚的表現を作成するプロセスです。診断用画像診断手技に使用される機器は、内臓の正常な解剖学的構造と生理機能のデータベースを構築し、異常をすぐに発見できるようにするのに役立ちます。診断用画像診断を通じて患者の体内解剖学の画像を作成しフィルムに変換する能力は、多くの疾患や損傷の検出、診断、治療の方法に革命をもたらしました。市場は心臓病学、腫瘍学、神経学、整形外科など様々な医療分野に応用されています。英国診断用画像診断機器市場は、モダリティ別(MRI、コンピュータ断層撮影、超音波、X線、核医学イメージング、透視撮影、マンモグラフィ)、用途別(心臓病学、腫瘍学、神経学、整形外科、消化器病学、婦人科、その他の用途)、エンドユーザー別(病院、診断センター、その他のエンドユーザー)にセグメント化されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| MRI | 高磁場(1.5 T超) |

| 低磁場(1.5 T以下) | |

| コンピュータ断層撮影 | 高スライス(64超) |

| 中スライス(16~64) | |

| 低スライス(16未満) | |

| コーンビームCT | |

| 超音波 | 診断用(2次元) |

| 診断用(3次元/4次元) | |

| ハンドヘルド/ポータブル | |

| X線 | デジタルラジオグラフィ |

| アナログラジオグラフィ | |

| モバイルDR | |

| 核医学イメージング | PET |

| SPECT | |

| ハイブリッド(PET-CT / PET-MR) | |

| 透視撮影 | 固定Cアーム |

| モバイルCアーム | |

| マンモグラフィ | デジタル2次元 |

| 3次元トモシンセシス |

| 固定システム |

| モバイルおよびハンドヘルドシステム |

| 心臓病学 |

| 腫瘍学 |

| 神経学 |

| 整形外科 |

| 消化器病学 |

| 婦人科 |

| その他の用途 |

| 病院 |

| 診断用画像診断センター |

| その他のエンドユーザー |

| モダリティ別 | MRI | 高磁場(1.5 T超) |

| 低磁場(1.5 T以下) | ||

| コンピュータ断層撮影 | 高スライス(64超) | |

| 中スライス(16~64) | ||

| 低スライス(16未満) | ||

| コーンビームCT | ||

| 超音波 | 診断用(2次元) | |

| 診断用(3次元/4次元) | ||

| ハンドヘルド/ポータブル | ||

| X線 | デジタルラジオグラフィ | |

| アナログラジオグラフィ | ||

| モバイルDR | ||

| 核医学イメージング | PET | |

| SPECT | ||

| ハイブリッド(PET-CT / PET-MR) | ||

| 透視撮影 | 固定Cアーム | |

| モバイルCアーム | ||

| マンモグラフィ | デジタル2次元 | |

| 3次元トモシンセシス | ||

| 携帯性別 | 固定システム | |

| モバイルおよびハンドヘルドシステム | ||

| 用途別 | 心臓病学 | |

| 腫瘍学 | ||

| 神経学 | ||

| 整形外科 | ||

| 消化器病学 | ||

| 婦人科 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 診断用画像診断センター | ||

| その他のエンドユーザー | ||

レポートで回答される主要な質問

英国診断用画像診断機器市場の2026年の市場規模はいくらですか?

市場は2026年に23億1,000万米ドルに達し、2031年までに28億5,000万米ドルに達すると予測されています。

英国で最も急速に成長しているモダリティはどれですか?

MRIはCAGR 5.63%で最高の成長率を記録しており、ヘリウム節約設計と幅広い臨床適応が背景にあります。

コミュニティ診断センターは機器需要にどのような影響を与えていますか?

CDCは高スループットのCTおよびMRIの調達を集中化し、更新サイクルを加速させ、医療過疎地域での需要を高めています。

スキャナー稼働率の主な障壁は何ですか?

高い所有コストと放射線科医の30%の欠員が、十分なハードウェア能力があるにもかかわらずスループットを低下させています。

英国の画像診断機器供給を支配している企業はどこですか?

Siemens Healthineers、GE Healthcare、Philipsがマネージドサービス契約を活用して新規設置を支配しています。

AIは人材不足にどのように対処していますか?

NICEが承認したAIツールが画像のトリアージと測定の自動化を行い、精度を維持しながらレポート作業負荷を最大50%削減しています。

最終更新日: