冷凍肉・魚市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 54.63 十億米ドル |

| 市場規模 (2031) | 70.97 十億米ドル |

| 成長率 (2026 - 2031) | 5.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる冷凍肉・魚市場分析

冷凍肉・魚市場の規模は、2025年のUSD 518億4,000万から2026年にはUSD 548億3,000万へと成長し、2026年から2031年にかけての年平均成長率(CAGR)5.38%で2031年までにUSD 709億7,000万に達すると予測されています。消費者の嗜好および流通戦略の変化が、冷凍肉・水産物市場を再編しています。肉類は依然として最大の市場シェアを保持していますが、水産物が急速に存在感を高めています。現在、天然・ケージ漁獲による調達が主流ですが、持続可能性と品質に対する消費者の意識の高まりを背景に、養殖・放し飼い製品へのシフトが顕著になっています。フードサービスが主要流通チャネルではありますが、小売が急速に勢いを増しています。利便性が高く、長期保存が可能でありながら栄養価に優れた食品に対する需要の高まりが、小売分野の急成長を後押ししています。特にIQF(個別急速凍結)および液体窒素冷凍技術における技術革新が、冷凍肉・水産物の品質、食感、風味を向上させ、消費者の信頼を高めています。Eコマースの台頭により、消費者直販(D2C)モデルが実現し、様々な地域でプレミアム冷凍製品へのアクセスが拡大しています。より健康的で保存料を抑えた製品を求める明確なトレンドが、メーカーに対して利便性と栄養価を両立した製品開発を促しています。北米は主要な収益貢献地域として際立っており、アジア太平洋が最も急速な成長地域として台頭し、活気ある将来と消費者の関心の深まりを示しています。

主要レポートのポイント

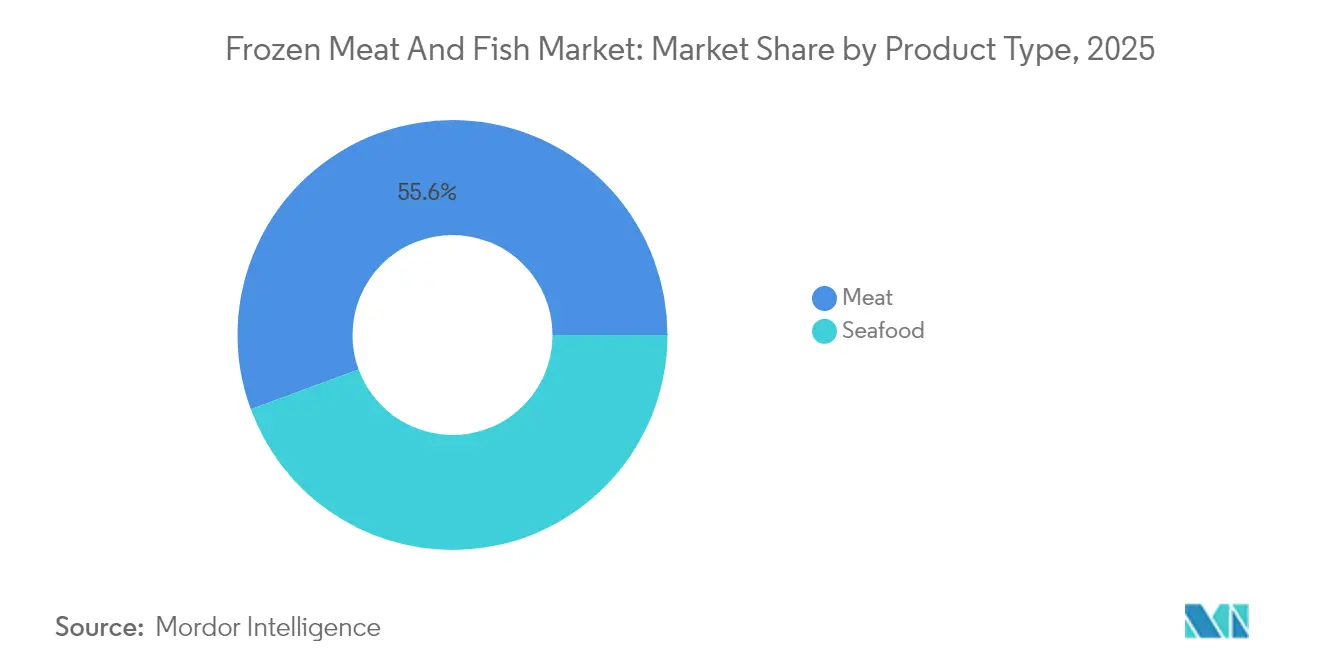

- 製品タイプ別では、肉類が2025年の冷凍肉・水産物市場シェアの55.62%を占めており、水産物は2031年にかけて年平均成長率(CAGR)7.89%で拡大すると予測されています。

- 供給源別では、天然・ケージ漁獲製品が2025年の冷凍肉・水産物市場規模において53.78%のシェアを占めており、養殖・放し飼いセグメントは2026年から2031年にかけて年平均成長率(CAGR)8.29%で拡大する見込みです。

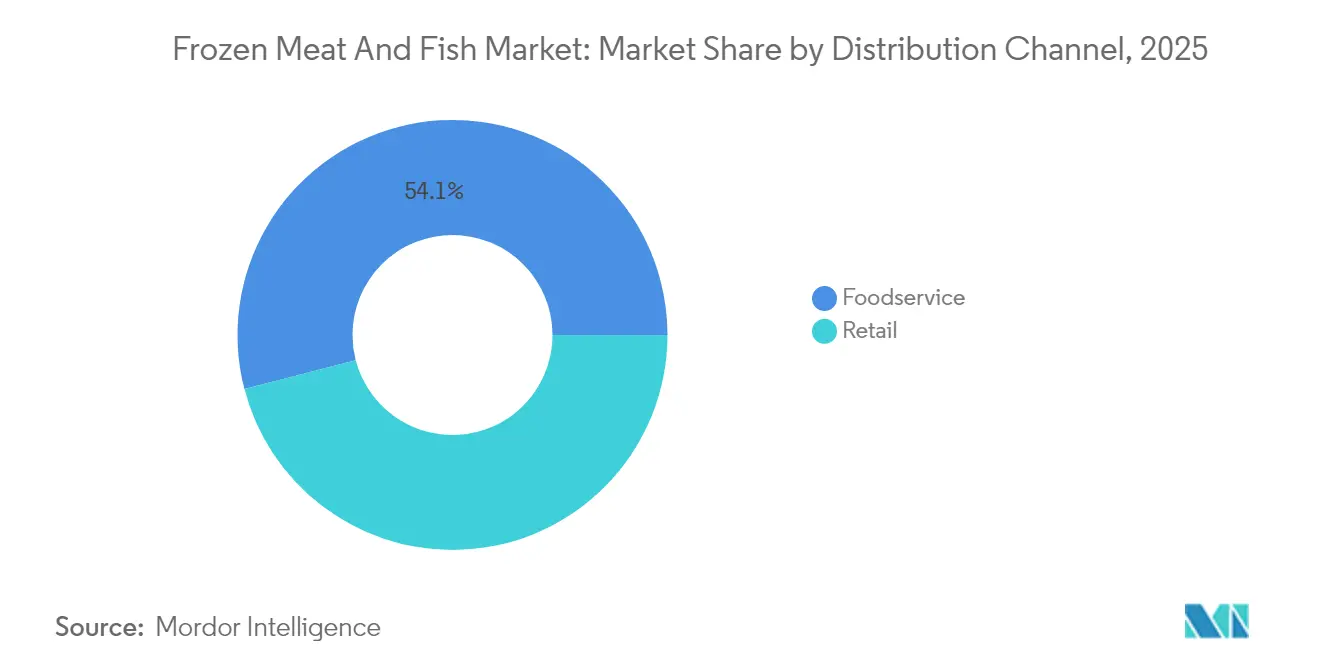

- 流通チャネル別では、フードサービスが2025年の冷凍肉・水産物市場において54.05%を占めており、小売は2031年までに年平均成長率(CAGR)9.01%で拡大する見通しです。

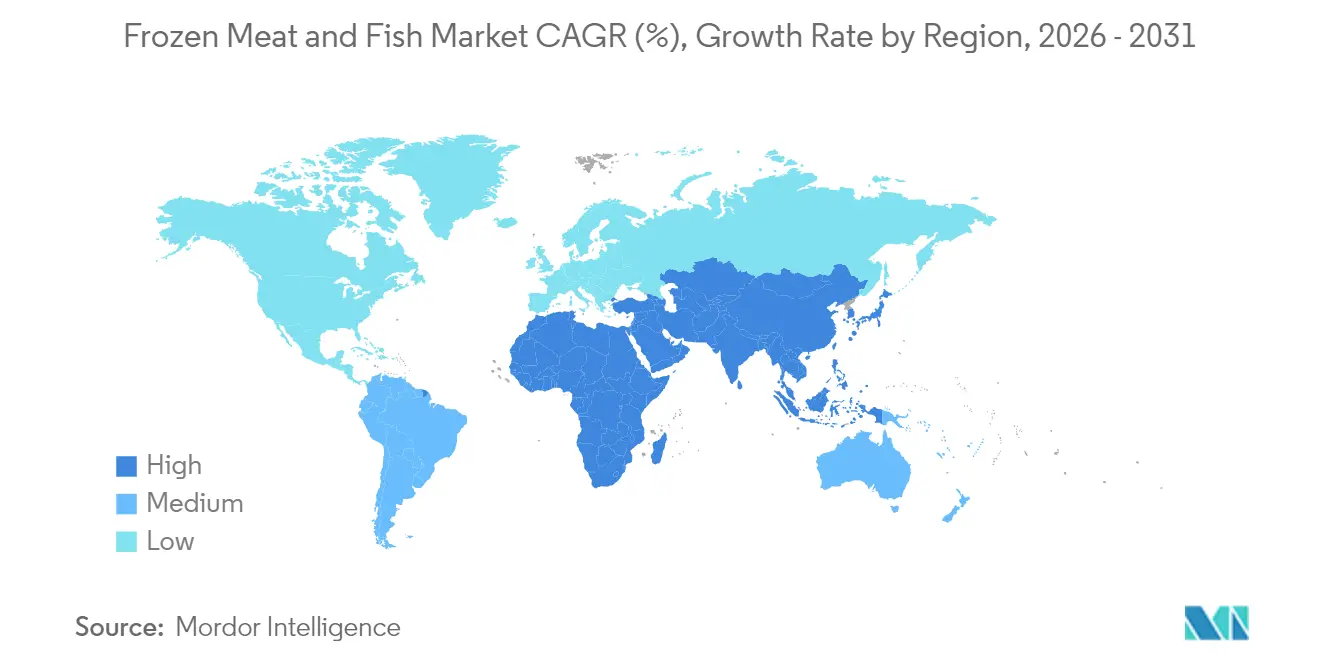

- 地域別では、北米が2025年に32.05%の収益を貢献しており、アジア太平洋は2031年に向けて最速の年平均成長率(CAGR)6.88%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の冷凍肉・魚市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 高付加価値肉・魚向けIQFおよび液体窒素冷凍の採用拡大 | +2.7% | 北米および欧州でより強い影響力を持つグローバル市場 | 中期(2〜4年) |

| 冷凍肉・魚を後押しする小売業者のプライベートブランドの浸透 | +3.2% | 北米、欧州、アジア太平洋への新興的影響 | 短期(2年以内) |

| 部分管理パックを牽引するEコマース優先D2C肉類ブランド | +4.0% | 都市部での採用率が最も高いグローバル市場 | 中期(2〜4年) |

| 冷凍製品の長期保存による食品廃棄削減とまとめ買い習慣の支援 | +2.1% | 先進市場でより高い影響力を持つグローバル市場 | 短期(2年以内) |

| タンパク質豊富な食事への意識向上が冷凍肉・魚製品の消費を促進 | + 3.9% | アジア太平洋および北米で最も強い成長を見せるグローバル市場 | 中期(2〜4年) |

| 組織小売およびEコマースプラットフォームの拡大による製品アクセス性の向上 | +2.3% | アジア太平洋、ラテンアメリカ、新興市場への波及効果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高付加価値肉・魚向けIQFおよび液体窒素冷凍の採用拡大

個別急速凍結(IQF)および液体窒素冷凍技術は、製品品質と保存期間を向上させることで市場を変革しています。これらの冷凍方法は、氷結晶の形成を最小限に抑え、水産物の細胞構造を保持し、解凍後の食感、風味、栄養成分を維持します。ローリングウェーブ技術を搭載したIQFトンネル冷凍機は、水産物を個別に冷凍しながら運用コストを削減することを可能にします。この技術は冷凍中の製品分離を維持し、固まりを防ぎ、フードサービスおよび小売用途に向けて一貫した部分管理を確保します。BRF SA、Del Pacifico Seafoods、ABZ Frozen Foodsなどの企業は、食品品質と利便性を維持するために冷凍肉・魚製品においてIQF技術を活用しています。製品品質の向上、保存期間の延長、エネルギー消費の削減、運用効率の強化が、冷凍肉・魚業界におけるIQFおよび液体窒素冷凍技術の採用を促進しています。これらの冷凍方法は、メーカーが生鮮品に近い特性を持つ冷凍製品に対する消費者需要を満たし、市場成長を支援するのに役立っています。

肉・魚の冷凍市場を後押しする小売業者のプライベートブランドの浸透

プライベートブランドは、小売業者が製品ポートフォリオを拡大するにつれて、冷凍肉・魚市場において大幅な成長を遂げています。これらのブランドは、より大きな市場シェアを獲得するために、高品質な製品の提供、持続可能な調達慣行、および競争力のある価格設定に注力しています。価格感度の高まりと相まった小売業者ブランドへの消費者信頼が、この拡大を継続して後押ししています。例えば、2024年2月には、ドイツの小売業者ALDIがプライベートブランドの水産物製品を販売促進し、ポロックの切り身を導入しました。ALDIは、環境への影響を最小限に抑え、人権基準を維持する責任ある管理漁業および養殖場から、独自の生鮮、冷凍、缶詰水産物をすべて調達しています。プライベートブランドは、確立されたサプライヤーとの戦略的パートナーシップおよび共同ブランディングイニシアチブを通じて市場地位を強化しています。調達の透明性、品質管理対策、および競争力のある価格戦略の強調が、プライベートブランド製品に対する消費者の信頼を高めています。さらに、小売業者は進化する消費者の嗜好に応えるために、包装の革新と製品の多様化に投資しています。持続可能性認証の統合と明確なラベリング慣行の導入が、プライベートブランド製品を従来のブランド品の信頼できる代替品として位置づけることをさらに推進しています。これらの動向は、世界市場における冷凍肉・魚プライベートブランド製品の持続的な成長可能性を示しています。

部分管理パックを牽引するEコマース優先D2C肉類ブランド

Eコマースプラットフォームは、消費者直販(D2C)ブランドがデジタルチャネルを通じて顧客にリーチできるようにすることで、冷凍肉・魚市場を変革しています。これらのプラットフォームは、生産者と消費者の間のシームレスな取引を促進し、利便性と廃棄削減に対する消費者の嗜好に応えた部分管理包装のプレミアム水産物・肉類製品を提供しています。デジタルマーケットプレイスにより、消費者は詳細な製品情報にアクセスし、価格を比較し、自宅の快適な環境から情報に基づいた購買決定を行うことができます。Fresh N Frozenなどの企業は、従来の小売仲介業者を排除し、ウェブサイトのみを通じて運営することでこのデジタル変革を実証しています。モバイルアプリケーションの台頭とユーザーフレンドリーなインターフェースが注文プロセスをさらに簡素化し、効率的なコールドチェーンロジスティクスが配送中の製品品質を確保しています。さらに、Eコマースにより生産者は貴重な消費者データを収集でき、特定の市場需要に応えるために製品ラインナップと包装サイズを調整するのに役立てています。

タンパク質豊富な食事への意識向上が冷凍肉・魚製品の消費を促進

タンパク質豊富な食事に関する消費者意識の高まりが、冷凍肉・魚市場の成長を牽引しています。健康意識の高い消費者は、筋肉の発達、体重管理、および全体的な健康上の利益のために高タンパク質の食品オプションを求めています。冷凍肉・魚製品は、生鮮品と比較して長い保存期間を持つ利便的なソリューションを提供しています。フィットネス文化の台頭とケトジェニックやパレオなどの専門的な食事療法の普及が、これらのタンパク質豊富な冷凍製品への需要を増加させています。多忙なライフスタイルと迅速な食事準備の必要性が冷凍肉・魚製品を特に魅力的なものとしており、一方で部分管理オプションは消費者がタンパク質摂取量を効果的に管理するのに役立っています。市場参加者は製品ポートフォリオを拡大し、包装にタンパク質含量を強調することで対応しています。国連食糧農業機関(FAO)によると、2023年の世界の栄養不足率は9.1%であり、冷凍肉・魚が食事の栄養を改善するための手頃なタンパク質源として機能する可能性を示しています [1]出典:国連食糧農業機関、「2023年における世界の栄養不足人口の割合」、fao.org。これらの要因は、現代の消費者の嗜好と栄養ニーズに対応しながら、世界のタンパク質需要を満たす上での冷凍肉・魚製品の重要な役割を総合的に示しています。

制約要因影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 冷凍魚の供給を混乱させる海上運賃の変動 | -1.8% | アジア太平洋の輸出業者に最も高い影響を与えるグローバル市場 | 短期(2年以内) |

| Z世代消費者の植物性タンパク質への文化的シフト | -1.2% | 北米、欧州、アジアの都市部 | 長期(4年以上) |

| 食品安全、保管温度、取扱い要件に関する厳格な規制によるコンプライアンスコストの増加 | -1.6% | 北米および欧州に最も高い影響を与えるグローバル市場 | 中期(2〜4年) |

| 冷蔵保管施設における包装廃棄物とエネルギー消費に関する環境上の懸念 | -1.4% | 欧州、北米、アジア太平洋への影響拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

冷凍魚の供給を混乱させる海上運賃の変動

海上運賃の変動は、冷凍水産物業界のサプライチェーンを混乱させ、製品の入手可能性と価格設定に影響を及ぼしています。全米小売業協会(NRF)は、2025年5月の輸入が前年比20%減少し、年間数量は10%以上減少すると予測しています[2] 出典:全米小売業協会(NRF)、「輸入貨物水準が初の年間…を記録へ」、nrf.com 。米中間の貿易ルートでは、2025年4月時点で1日当たりの海上コンテナ予約が25%減少しており、これは主に中国製品への米国関税が125%まで引き上げられたことによるものです。これらの動向は、世界の冷凍肉・魚市場を制約し、サプライチェーン運営と市場アクセスに影響を与えています。海上運賃の課題は即時の供給混乱を超えて広がり、主要港における冷蔵保管能力の活用と在庫管理に影響を及ぼしています。運賃の上昇と輸送時間の延長が相まって、市場参加者によるコールドチェーンインフラへの投資強化が必要となっています。さらに、港湾の混雑とコンテナ不足により、企業は在庫水準を高く維持することを余儀なくされ、運用コストが増加しています。海上運賃スケジュールの不確実性は調達戦略にも影響を与えており、輸入業者はリスクを軽減するために複数の地域にわたってサプライヤーを多様化しています。さらに、これらのロジスティクス上の課題により、企業は代替輸送方法と地域調達オプションの探索を促進されており、冷凍肉・魚市場における従来のサプライチェーンネットワークを再編しています。

Z世代消費者の植物性タンパク質への文化的シフト

特にZ世代の消費者の間での植物性タンパク質代替品への嗜好の高まりが、冷凍肉・水産物市場に影響を与えています。Beyond Meat、Impossible Foods、GoodDot、Vegolutionなどの企業は、この需要増加に対応するために植物性肉製品ラインを継続的に拡大しています。植物性代替品への消費者シフトは、長期的に見て従来の冷凍肉・水産物市場の成長可能性を制限する可能性があります。消費者の間での環境意識の高まりと、肉消費に関連する健康上の懸念が相まって、植物性代替品の採用を促進しています。さらに、植物性タンパク質開発における技術革新が味と食感を向上させ、これらの代替品を消費者にとってより魅力的なものにしています。小売店やレストランにおける植物性オプションの入手可能性の増加がこのトレンドをさらに強化し、従来の冷凍肉・水産物製品の市場シェアに潜在的な影響を与えています。さらに、持続可能な食品選択を促進する政府の取り組みと、フレキシタリアン消費者の増加がこの市場の制約要因に貢献しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:肉類が支配的な一方、水産物が成長で上回る

肉類セグメントは2025年において最大の市場シェア55.62%を占めています。家禽類、特に鶏肉と七面鳥は、代替タンパク質源と比較した広い消費者受容と競争力のある価格設定によりこの優位性を牽引しています。冷凍肉製品の利便性と長い保存期間の組み合わせが、迅速な食事ソリューションを求める多忙な家庭にとって魅力的です。さらに、冷凍技術の向上が冷凍肉製品の食感と風味を高め、生鮮品と同様の品質を維持しています。Good Ranchers、Zanchick、JBS SAなどの企業は、部分管理包装と付加価値のある冷凍肉製品を通じて市場成長を促進しています。

水産物セグメントは、2026年から2031年にかけて7.89%の予測CAGRで強力な成長可能性を示しています。この成長は、健康上の利益に対する消費者意識の高まりと、製品品質を維持する冷凍技術の改善から生じています。マグロとサーモンは水産物セグメントの主要製品であり続けており、サーモン価格はサプライチェーンの混乱と養殖生産の遅延により記録的な水準に達しています。個別急速凍結(IQF)技術の採用が冷凍水産物の品質を向上させ、従来生鮮品を購入していた消費者を惹きつけています。オメガ3が豊富な魚製品と持続可能な水産物オプションへの需要の高まりが、冷凍魚市場を拡大させています。

注記: 全セグメントのセグメントシェアはレポート購入後に閲覧可能

供給源別:天然漁獲が主導し、養殖が勢いを増す

天然・ケージ漁獲セグメントは、2025年において53.78%のシェアで市場を支配しており、特に水産物カテゴリーでは、天然漁獲魚は優れた風味と品質に関する消費者の認識によりプレミアム価格が付されています。このセグメントは、確立された流通ネットワークと、特に強い漁業の伝統を持つ地域における従来の消費者嗜好から恩恵を受けています。市場でのポジションは、天然漁獲製品がより優れた栄養価を提供するという認識によってさらに強化されています。しかし、消費者が乱獲と環境への影響をより意識するようになるにつれ、このセグメントは持続可能性に関する懸念からの圧力が増しています。Sea To Tableなどの企業は、地域コミュニティを支援する持続可能な漁業慣行から調達した天然漁獲フラッシュフローズン魚を提供することで、これらの懸念に対応しています。より厳格な漁業規制の施行と海洋生態系保全への注目の増加が、セグメントの成長可能性に影響を与えています。

養殖・放し飼いセグメントは、2026年から2031年にかけて年平均成長率(CAGR)8.29%で成長すると予測されています。養殖・放し飼いセグメントは、水産養殖における革新、持続可能性への取り組みの高まり、および消費者の間での受容の拡大に牽引されて着実な成長軌道にあります。これらの管理された環境は、一貫した品質と年間を通じた供給を保証します。肉類カテゴリーにおいては、放し飼いおよび倫理的に飼育された家畜に対する需要が高まっています。このトレンドは特に、動物福祉を優先し、プレミアム価格を支払う意欲のある健康意識の高い消費者の間で顕著です。Verde FarmsやBell & Evansなどの生産者は、人道的で抗生物質不使用の慣行を強調しながら、この需要に応えています。さらに、このセグメントは高度な飼料ソリューションと堅固なコールドチェーンインフラの恩恵を受け、安定した供給を確保し、全国規模の流通を促進しています。この信頼性が、養殖・放し飼いの肉・水産物を天然調達の対抗製品として強力な候補に引き上げています。

流通チャネル別:フードサービスが主導し、オンライン小売が加速

フードサービス(HoReCa)セグメントは2025年において市場シェアの54.05%を占めています。この大きなシェアは、レストラン、ホテル、ケータリングサービスが一貫した品質を維持し、長い保存期間の恩恵を受けるために大量の冷凍肉・水産物を必要としていることに起因しています。セグメントの優位性は、フードサービス事業者が食品廃棄の削減と在庫管理の簡素化を含む冷凍製品が提供する運用上の利点によってさらに強化されています。業務用厨房は、冷凍肉・水産物製品の利便性とコスト効率を特に重視しており、これらは年間を通じて部分管理を標準化し、メニューの一貫性を維持するのに役立っています。

小売セグメントは、Eコマース採用の増加、コールドチェーンロジスティクスの改善、および消費者の購買嗜好の変化に牽引されて、2026年から2031年にかけて年平均成長率(CAGR)9.01%で成長すると予測されています。温度管理配送サービスの拡大が、冷凍肉・水産物製品をオンラインで購入することへの消費者信頼を高めています。スーパーマーケットとハイパーマーケットは小売セグメントで重要な存在感を維持しており、小売店舗流通の拡大に支えられた成長が続いています。例えば、2024年11月には、Prime Shrimpが米国全土の特定のWhole Foods Market店舗に展開を拡大し、北東部、北大西洋岸、中大西洋岸、南部、南西部地域の200店舗以上での入手可能性を強化し、小売販売チャネルを強化しました。

注記: 全セグメントのセグメントシェアはレポート購入後に閲覧可能

地域分析

北米は2025年において32.05%の最大市場シェアを保持しており、確立されたコールドチェーンインフラと堅固な小売・フードサービスネットワークに支えられています。米国市場は、倫理的な調達と食品安全コンプライアンスへの注目の増加とともに、成熟した小売景観を特徴としています。地域の強固な流通チャネルと高度な保管施設が、サプライチェーン全体を通じて一貫した製品品質を確保しています。北米の消費者の嗜好は、明確なトレーサビリティと持続可能性認証を持つプレミアム冷凍製品をますます好む傾向にあります。市場はまた、製品品質の維持に役立つ冷凍技術の革新からも恩恵を受けています。

アジア太平洋は、中国、日本、インドにおける可処分所得の増加、都市化、および食の嗜好の変化に牽引されて、2026年から2031年にかけて年平均成長率(CAGR)6.88%で成長すると予測されています。2025年5月のJDスーパーとアルゼンチン牛肉振興協会(IPCVA)およびLinking Freshとのパートナーシップは、中国の冷凍肉市場での戦略的拡大を示しています。地域の成長する中産階級の人口が、特に大都市圏における利便的なタンパク質オプションへの需要を高めています。発展途上アジア市場全体での冷蔵保管インフラの改善が、製品のアクセス性と流通効率を向上させています。地元の小売業者は、冷凍肉・魚製品への消費者需要の増加に対応するために冷凍食品コーナーを拡大しています。

欧州は食品産業において大きな市場シェアを維持しており、消費者需要は持続可能で倫理的に調達された製品にますます焦点を当てています。国立医学図書館(米国)によると、欧州の消費者は健康的で倫理的なラベルを持つ肉製品に対してプレミアム価格を支払う意欲を示しています。透明性がこれらの消費者にとって最重要であり、持続可能性認証を誇る製品を好む傾向につながっています。Nomad FoodsやVion Food Groupなどの企業はこれに応えて、責任ある調達と最先端の処理技術を採用し、消費者の期待に応えています。一方、中東・アフリカは不均一な市場成長を経験しています。湾岸協力会議(GCC)諸国では、都市化と急増する外国人駐在員コミュニティが、特にフードサービスにおける冷凍肉・水産物への需要を高めています。宗教的・文化的なニュアンスもここでの需要パターンを形成しており、ハラール認証済み冷凍製品への強い嗜好が顕著です。

競争環境

冷凍肉・水産物市場は、グローバル企業と地域の専門企業が製品セグメントと地理的地域にわたって競合する、中程度に分散した市場を示しています。主要な市場参加者には、Nomad Foods Limited、Marfrig Group、Austevoll Seafood ASAが含まれます。これらの企業は、製品革新、持続可能性への取り組み、およびデジタルトランスフォーメーションの努力を通じて競争上の優位性を維持しています。市場構造は、大規模な事業と特化した地域プレーヤーの共存を可能にし、均衡のとれた競争環境を生み出しています。企業は市場リーチと運用効率を高めるために、コールドチェーンインフラと流通ネットワークへの投資を増加させています。

2024年10月、Bumble Bee Seafoodsは缶詰、パウチ、キットベースの水産物カテゴリーで11の新製品を追加し、製品ポートフォリオを拡大しました。新製品には、天然漁獲ピンクサーモンのスキンレス・ボーンレスパウチ(MSC認証済み)、天然漁獲イワシ、プライム天然漁獲小エビが含まれます。この製品拡大は、利便的で持続可能な水産物オプションへの消費者需要の高まりに対する業界の対応を反映しています。MSC認証製品への注力は、冷凍水産物セグメントにおける認証とトレーサビリティの重要性の高まりを示しています。市場参加者は、進化する消費者の嗜好に応えるために、新しい製品フォーマットと包装ソリューションを継続的に開発しています。

持続可能性は市場における主要な競争優位性となっており、High Liner Foodsが2023年に96%の責任ある調達水産物を達成したことがこれを実証しています。同社はまた、2030年までに温室効果ガス排出量と食品廃棄物の強度を50%削減する目標を設定しています。これらの持続可能性へのコミットメントは、市場競争力と消費者信頼にとってますます重要になっています。企業は責任ある調達、廃棄物削減、排出管理を包括する総合的な環境プログラムを実施しています。持続可能性への業界の注力は環境上の懸念を超えて、サプライチェーン全体における社会的責任と経済的持続可能性も含んでいます。

冷凍肉・魚業界のリーダー企業

Nomad Foods Limited

M&J Seafood Holdings Limited

Austevoll Seafood ASA

Marfrig Group

Cargill, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Deutsche Seeは冷凍製品ラインを3つの新製品で拡大しました。同社はこれらの製品を、品質にこだわる消費者と追加の冷凍食品の代替品を求める小売業者のニーズに応えるために、部分管理包装で設計しました。

- 2025年3月:Birds Eyeは「Captain's Discoveries」と称する新しい魚製品のラインアップを発表しました。この新シリーズは4つの革新的な製品と2つの定番製品で構成されています。注目製品には、メキシコ料理からインスピレーションを得た、ライムとチリの爽やかな風味を加えたトルティーヤクラム魚フィレと、サンドライトマトとタイムでを使用した地中海の風味を反映したフォカッチャクラム魚フィレが含まれます。

- 2024年10月:Butterball LLCは、消費者が冷凍状態から直接七面鳥を調理できるプレミアム丸ごと七面鳥製品を発表しました。この製品は特別に配合されたブライン液を特徴としています。この新しい冷凍直接調理プレミアム丸ごと七面鳥は、事前解凍なしで直接調理を可能にします。

- 2024年3月:Moy Parkは、グレートブリテンおよび北アイルランド全域での風味豊かで多様な便利な冷凍ブレッデッドチキンオプションへの消費者需要の増加に応えて、Asda店舗向けに新しい冷凍鶏肉製品を導入しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、世界の冷凍食肉・魚類市場を、-18℃以下に急速冷凍され、その後外食産業や小売店のバイヤーが消費前に解凍する、味付けされていない生の赤身・白身のカット肉とヒレ魚の工場出荷額と定義している。また、自社ブランドで店舗やレストランに直接出荷する総合加工業者も対象とする。

除外範囲には、調理済み冷凍食品、衣付きスナック、チルドまたは缶詰のプロテイン、植物性類似食品が含まれる。

セグメンテーションの概要

- 製品タイプ別

- 肉類

- 鶏肉および七面鳥

- 牛肉

- 豚肉

- 羊肉

- その他

- 水産物

- マグロ

- サーモン

- その他の魚種(タラ、エビなど)

- 肉類

- 供給源別

- 養殖・放し飼い

- 天然・ケージ漁獲

- 流通チャネル別

- フードサービス(HoReCa)

- 小売

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンラインストア

- その他の小売形態

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米のその他

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- オランダ

- イタリア

- スウェーデン

- ポーランド

- ベルギー

- 欧州のその他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- シンガポール

- アジア太平洋のその他

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- 南米のその他

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- サウジアラビア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカのその他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋地域のコールドチェーン事業者、輸出代理店、メニュー開発者、最新の小売バイヤーにインタビューを行った。IQFの普及率、冷凍庫の利用率、小売店のマークアップに関する彼らの洞察は、盲点を修正し、初期の数字を検証した。

デスクリサーチ

FAOの捕獲統計、USDAの低温貯蔵速報、Eurostatの関税コード、OECDの食肉見通しなど、信頼できる公的データセットから始めた。企業の10-K、投資家向けスライド、各国食肉協会の概要には、価格括弧とチャネル分割が追加されており、税関の単位値と照合した。D&B HooversとDow Jones Factivaの有料資産は、加工業者の収入と生産能力増強の検証に役立った。このリストはあくまでも例示であり、その他多くの評判の高い情報源から、私たちのエビデンス・スタックに情報を得た。

マーケット・サイジングと予測

各国の需要は、まず屠畜獲量+海産漁獲量から冷凍輸出量を差し引いたトップダウンバランスによって再構築される。次に、サンプリングした加工業者の出荷量に平均工場渡し価格をかけた合計をストレステストする。国内牛肉頭数、水産養殖生産高、冷凍庫利用率、小売棚密度、平均価格変動などの主要変数は、2030年まで視野を広げる多変量回帰の材料となる。運賃とタンパク質の代替に関するシナリオ・チェックは基本ケースを緩和し、輸入平価要因は非公式貿易のギャップを埋める。

データ検証と更新サイクル

アウトプットはピアレビューを通過し、自動化された差異ダッシュボードが異常のフラグを立て、私たちのチームはサインオフの前に専門家に再連絡する。モデルは毎年更新され、重要な事象が発生すると中間更新が行われる。

なぜモルドールの冷凍肉・魚のベースラインは深く信頼できるのか?

企業が加工食品を混ぜたり、小売店のマークアップを適用したり、古い通貨換算を使用したりするため、公表値はしばしば乖離する。私たちの規律あるスコープ、毎年の更新、主要なテストされた変数は、意思決定者が自信を持ってトレースできる信頼性の高いベースラインを固定します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 51.84億米ドル(2025年) | モルドール・インテリジェンス | - |

| 99.20億米ドル(2025年) | グローバル・コンサルタンシーA | 鶏肉と小売りのマークアップを追加、主な仕事はほとんどなし |

| 981億米ドル(2023年) | 業界データ出版社B | すべての冷凍食品を束ね、再輸出をダブルカウントする |

これらのコントラストは、モルドールのバランスの取れた透明なステップが、いかに明確なインプットと再現可能なロジックに基づいた数字を提供するかを示している。

レポートで回答される主要な質問

現在の冷凍肉・魚市場の規模は?

冷凍肉・魚市場の規模は2026年においてUSD 548億3,000万であり、2031年までにUSD 709億7,000万に達すると予測されています。

最大の冷凍肉・魚市場シェアを有する製品タイプはどれですか?

肉類は、家禽のSKUが主導する形で、2025年の冷凍肉・魚市場シェアの55.62%を占めています。

冷凍肉・魚市場内で最も速く拡大しているチャネルはどれですか?

小売流通チャネルは2031年にかけて年平均成長率(CAGR)9.01%で成長すると予測されています。

水産物が肉類の成長を上回ると予測される理由は何ですか?

水産物は7.89%の年平均成長率(CAGR)の見通しを持ち、食感を保持するIQF技術の恩恵と、オメガ3の利益に関する健康意識の高まりに支えられています。

最終更新日: