アフリカ油脂市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 24.76 十億米ドル |

| 市場規模 (2026) | 26.01 十億米ドル |

| 市場規模 (2031) | 33.29 十億米ドル |

| 成長率 (2026 - 2031) | 5.04% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ油脂市場分析

アフリカ油脂市場の規模は、2025年の247億6,000万米ドルから2026年には260億1,000万米ドルへと成長し、2026年から2031年にかけてCAGR 5.04%で拡大し、2031年までに332億9,000万米ドルに達すると予測されています。一次産品輸出から付加価値加工への転換、AfCFTA(アフリカ大陸自由貿易圏)による関税引き下げ、および各国政府の産業化推進政策が、アフリカ油脂市場の拡大を総体的に支えています。都市部における保存性の高い利便食品への需要増加により地域内加工業者が恩恵を受ける一方、政府がバイオ燃料ブレンドおよびサステナブル潤滑油の使用を義務付けることで工業用需要も拡大しています。通貨変動と物流上のボトルネックがコスト圧力をもたらしていますが、技術主導の効率向上と政府支援による油糧種子栽培プログラムがリスクを軽減しています。アフリカ油脂市場は依然として断片化しており――10点満点中3という集中度指数が示すように――多国籍企業と地域専門企業のいずれもが、スペシャルティ脂肪、コールドプレスオイル、RSPO認証パーム派生品における未開拓の機会を活用しています。

主要レポートポイント

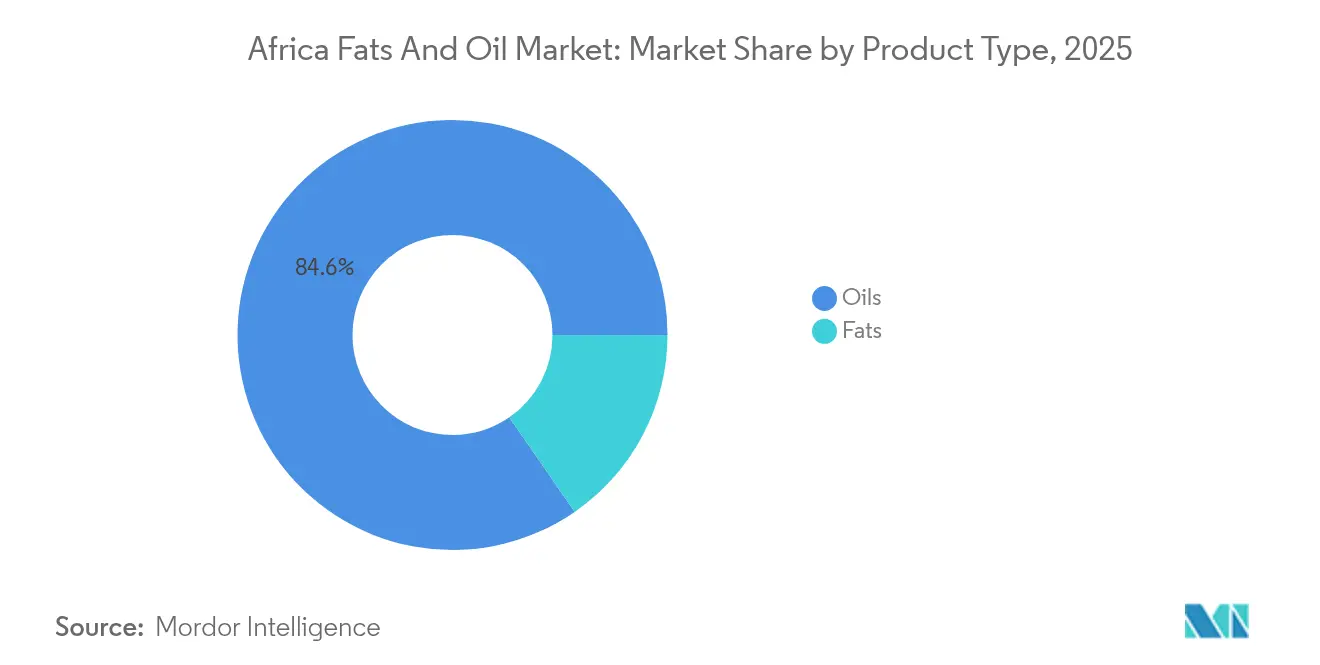

- 製品タイプ別では、2025年のアフリカ油脂市場において油脂類が84.62%の収益シェアをリード。固形脂は2031年に向けてCAGR 6.01%で拡大すると予測されています。

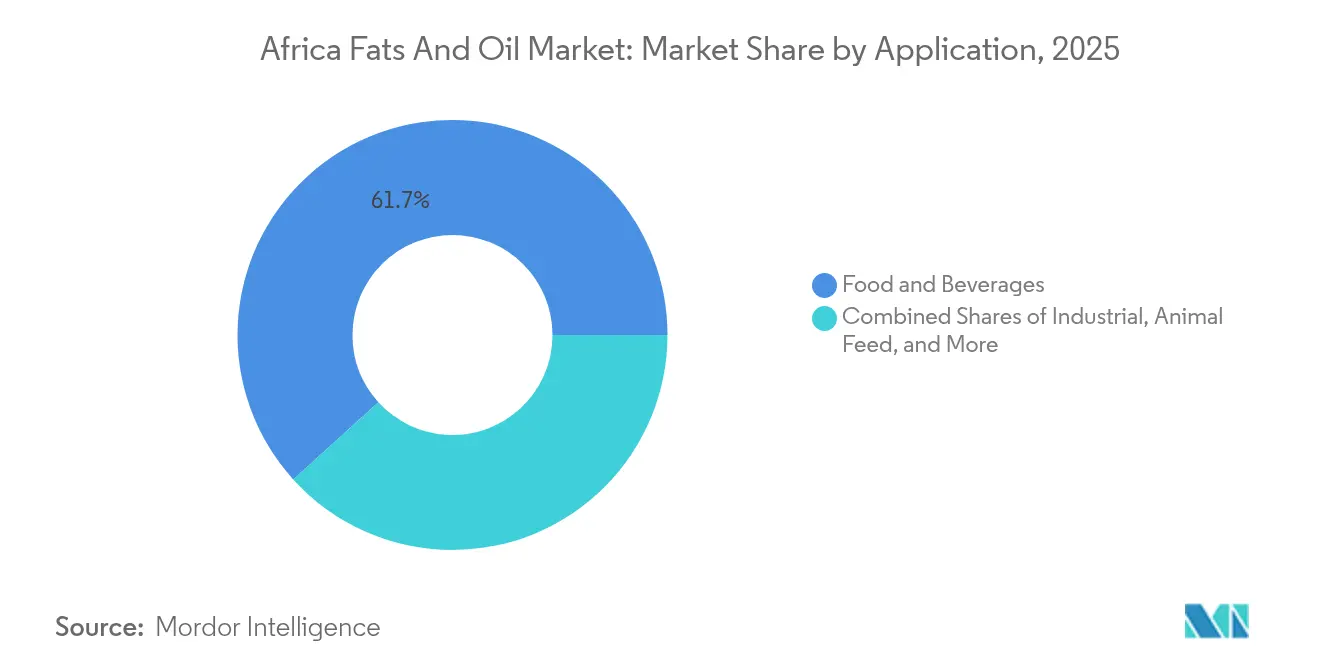

- 用途別では、2025年のアフリカ油脂市場規模において食品・飲料が61.72%を占め、工業用途が2031年にかけてCAGR 6.36%で最も急速な成長を示しています。

- 地域別では、2025年のアフリカ油脂市場シェアにおいてガーナが24.88%を占め、エジプトが2026年から2031年にかけて最高の予測CAGR 5.69%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカ油脂市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRの予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 食品・飲料加工業者からの需要急増 | +1.8% | ナイジェリア、ガーナ、南アフリカに集中したグローバル規模 | 中期(2〜4年) |

| 政府支援による油糧種子栽培拡大プログラム | +1.2% | ナイジェリア、ガーナ、エジプト、エチオピア | 長期(4年以上) |

| バイオ燃料およびバイオ潤滑油ブレンドへの用途拡大 | +0.9% | 南アフリカ、ケニア、ガーナ | 長期(4年以上) |

| 石油抽出・精製における技術的進歩 | +0.7% | ナイジェリア、エジプト、南アフリカ | 中期(2〜4年) |

| スペシャルティ脂肪に関するAfCFTA主導のアフリカ域内貿易インセンティブ | +0.6% | ECOWAS(西アフリカ諸国経済共同体)、EAC(東アフリカ共同体)地域 | 中期(2〜4年) |

| サステナブルでトレーサブルなサプライチェーンへの需要 | +0.5% | ガーナ、コートジボワール、ガボン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品・飲料加工業者からの需要急増

アフリカ全土で、食品・飲料メーカーは地元調達の油脂類の利用を増やしています。この転換は、通貨リスクおよびサプライチェーンリスクの軽減を目的としており、加工業者が主要生産拠点に集約される動きにつながっています。食品加工セクターが製造業全体の40%を占めるナイジェリアでは、輸入品に代わって国内精製パーム油の利用が顕著に増加するという注目すべき変化が起きています。熱帯気候における棚持ち安定性を高めるために不可欠なスペシャルティ脂肪の配合は、製パン・菓子類用途において特に重用されています。都市人口の増加と可処分所得の拡大に伴い、加工食品の消費パターンが変化し、複雑な脂質プロファイルを持つ利便食品への需要が高まっています。この変化する市場環境は、特にトランス脂肪除去基準の台頭を背景とした規制遵守への推進力によってさらに強調されています。メーカーは今、WHO(世界保健機関)ガイドラインに適合しながらも製品機能を維持する、再処方された油脂類を求めています。Bidco Africaのような地域大手食品企業は、急成長する国内市場に対応すべく加工能力を拡大し、完成品の輸入への依存度を低下させています。

政府支援による油糧種子栽培拡大プログラム

主要アフリカ市場における各国政府は、油糧種子の自給自足を達成するための戦略的施策を実施しています。これらの取り組みは、輸入依存度の低下と農村部での雇用創出を目指しています。例えば、現在食用油需要の5%未満しか自給できていないエチオピアは、このギャップを埋めるべく、灌漑を活用したゴマ、ヒマワリ、落花生の栽培を拡大しています。同様に、ケニアも伝統的な換金作物からの多様化の経済的可能性を示しており、ヒマワリ栽培が1エーカーあたり770米ドルの収益を生み出しています。これらのプログラムは、改良された種子品種、普及サービス、地域内加工業者との購買保証契約を組み合わせた統合的戦略を通じて推進されています。生産量の増加にとどまらず、これらの施策は政府が国際的なアグリビジネス企業と連携して加工インフラを整備することで、技術移転も促進しています。ただし、成功率は国によって大きく異なります。生産インセンティブのみに注力する国と比べ、農業者への包括的な支援と強固な市場連携を提供する国のほうが、導入率が高いことが示されています。

バイオ燃料およびバイオ潤滑油ブレンドへの用途拡大

アフリカ各国政府はバイオ燃料義務化を展開しており、メーカーは石油系潤滑油のサステナブルな代替品への転換を進めています。この変化は、従来の食品セクターを超えた新たな需要の流れを生み出しています。アフリカが豊富な原料資源を有することを踏まえ、世界バイオ燃料連盟(グローバル・バイオフューエルズ・アライアンス)が最近アフリカへの参入を表明したことは、同大陸がエネルギー転換を牽引する可能性を裏付けています。しかし、ORF America[1]ORF America、「エネルギー転換とグローバルサウスの協力:バイオ燃料のケース」、www.orfamerica.orgが指摘するように、アフリカの現在のバイオ燃料生産量は世界全体の1%未満にとどまっています。バランイテス・エジプティアカ(Balanites aegyptiaca)の木から採れるデザートデーツ種子油は、二用途の原料として注目を集めています。バイオディーゼル生産への活用が検討されているだけでなく、優れた潤滑特性により従来の鉱物油を凌ぐバイオ潤滑油としての候補としても注目されています。一方、パーム油はその固有の潤滑特性により、バイオ潤滑油市場でニッチな地位を確立しつつあります。パーム油ブレンドは、石油系の対応品と比較して摩耗および摩擦係数が低いことが示されています。バイオ潤滑油セグメントは、生分解性代替品を推奨する環境規制の波に乗っています。ただし、政府補助金なしにコスト競争力を達成することは依然として課題です。サハラ以南アフリカ(Sub-Saharan Africa)における複数国にわたる協力的取り組みは、年間最大19億8,000万米ドルの石油輸入費削減と大規模な雇用創出の可能性を秘めています。

石油抽出・精製における技術的進歩

大陸全体で、抽出技術の進歩が収率の向上と製品品質の改善を通じて生産経済を変革しています。例えば、マイクロ波支援抽出システムはレッドパーム油の生産を大幅に改善し、カロテン含有量を保持しながら遊離脂肪酸含有量を20.4%からわずか2.1%へと低減しました。同様に、コールドプレス技術はプレミアム油脂セグメントで普及しており、最適化された条件下でカメリナの88.2%、カノーラ種子の84.1%という回収率を達成しています。ウガンダでは、シアバター加工のイノベーション、特に分別技術を通じて、生産時間を10時間から短縮し、生産量を300%増加させ、エネルギー消費を40%削減する可能性が示されています。これらの技術革新は主に女性主導のシアバター加工などのセクターに恩恵をもたらしていますが、設備の高コストは広範な普及を可能にする資金調達支援の必要性を浮き彫りにしています。さらに、大規模施設へのIoTおよび自動化システムの統合により、国際的な輸出基準を満たすために不可欠なリアルタイムの品質モニタリングとプロセス最適化が可能になっています。

抑制要因影響分析*

| 抑制要因 | CAGRの予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 主要油糧種子の輸入主導型価格変動 | -1.4% | ナイジェリア、エジプト、ケニア、南アフリカ | 短期(2年以下) |

| インフレによるノーブランド油への買い替えダウングレード | -0.8% | ナイジェリア、ガーナ、南アフリカ | 中期(2〜4年) |

| トランス脂肪上限規制の進化とコンプライアンスコスト | -0.6% | エジプト、南アフリカでの早期導入を含むグローバル規模 | 中期(2〜4年) |

| コールドプレスのニッチ油バリューチェーンにおける物流格差 | -0.4% | ガーナ、ナイジェリア、ウガンダの農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要油糧種子の輸入主導型価格変動

2024年後半、パーム油価格が大豆油に対して過去最高水準に近いプレミアムへと急騰し、通貨切り下げと世界的な商品価格変動によってアフリカの加工業者が直面する変動性を浮き彫りにしました。2024年5月までに、ナイジェリアの食料インフレは40.66%に達し、家計が収入の実に97.4%を食費に充てることを余儀なくされました。この経済的圧迫により、多くの人々がより手頃なノーブランド食品に傾くようになっています。フランス銀行(Banque de France)[2]フランス銀行(Banque de France)、「アフリカにおける商品価格のパススルー」、www.banque-france.frによれば、アフリカ全体で商品価格から消費者価格への平均パススルー効果は30%に達しています。特に油脂類では9%のパススルー率が見られ、これが購買力に顕著な影響を与えています。サハラ以南アフリカの脆弱性は、輸入依存の高さによってさらに際立っており、輸入油脂類650万トンの実に83%がパーム油です。この依存は、世界的な価格変動に対する地域の感受性を高めています。さらに事態を複雑にしているのは、ほとんどの輸入品が米ドル建てである一方、国内販売は下落する現地通貨で行われる点です。この為替変動リスクが上述の課題と相まって、加工業者を苦しい立場に追い込んでいます。収益性の維持と製品の購入しやすさの確保の間で板挟みになる結果、変動が激化する時期には多くの加工業者が加工量を削減する事態に陥っています。

インフレによるノーブランド油への買い替えダウングレード

経済的圧力により消費者は低価格のノーブランド油へとシフトしており、プレミアム製品への需要が低下するとともに、主要アフリカ市場における品質重視の加工業者のマージンが圧迫されています。ナイジェリアのインフレは政府の介入措置にもかかわらず2024年9月に37.77%で高止まりしており、消費者購買力の継続的な低下を示しています。このトレンドは、価格に敏感な消費者がブランド認知よりも手頃な価格を優先するため、品質管理・包装・マーケティングに投資するブランド油メーカーに特に大きな打撃を与えています。バルク購入と詰め替え可能な容器へのシフトにより、包装需要が減少し、ブランド差別化の機会が失われています。消費者が品質保証の限られたインフォーマル市場での油脂類購入を増やすことで品質上の懸念が生じており、長期的な市場発展が損なわれる可能性があります。しかし、このトレンドは、業務上の卓越性と規模の経済を通じてコストリーダーシップを達成しながら品質を維持できる効率的な加工業者にとっての機会を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:油脂類の優位性がスペシャルティ脂肪の台頭により揺らぐ

2025年、油脂類は84.62%の市場シェアでアフリカ全土における食品および産業での中心的役割を占めています。一方、固形脂セグメントは2031年に向けてCAGR 6.01%で成長軌道に乗っており、化粧品・医薬品・バイオ潤滑油といったプレミアム用途への需要に牽引されています。パーム油価格が過去最高水準に近いプレミアムへと急騰する中、大豆油がコスト重視の加工業者にとって費用対効果の高い代替品として存在感を高めています。パーム油は、熱帯気候における加熱安定性と長い賞味期限を背景に油脂類カテゴリーでの首位を維持しています。一方、ココナッツ油は都市部における健康志向のトレンドに乗っています。ヒマワリ油は世界的な供給課題に直面しており、USDAは2024〜25年期の世界生産量が10%減少すると予測しています。

スペシャルティ脂肪は単なる調理用途を超えた新たな付加価値を創出しています。ウガンダでは、シアバター加工のイノベーションが先進的な分別技術によって生産量を300%増加させる可能性を示しています。オリーブ油セクターは北アフリカで注目を集めており、エジプトは国内生産量40,000トンを背景に、2023/24年度の収穫年における輸出量1,000メートルトンを目指しています(Olive Oil Timesの報告より)。「その他の油脂類」セグメントでは、デザートデーツ種子油などの在来品種への関心が高まっています。この油は優れた潤滑特性で知られ、従来の代替品を凌ぐバイオ潤滑油用途での活用が進んでいます。この進化は、アフリカが有する豊かな生物多様性を活用しながら、加工業者が単なる一次産品生産から付加価値用途へと転換する市場の成熟を示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:工業用の急成長が食品分野の優位性に挑戦

2025年、食品・飲料用途は61.72%という圧倒的な市場シェアを誇っています。しかし、工業用途は2031年に向けてCAGR 6.36%で急速な成長を遂げており、アフリカの伝統的な食品中心の枠組みを超えた幅広い産業多角化への転換を示しています。都市化と可処分所得の増加が製パン・菓子類サブセグメントを牽引しています。特に注目すべきは、革新的なブリオッシュの配合において乳化した種子・ナッツ油の活用が進んでおり、脂肪含有量を89.63%削減しながら同時に栄養プロファイルを向上させている点です。乳製品用途における国内加工能力の拡大が進む一方、特にプレミアムセグメントでは輸入乳脂肪との厳しい競争に直面しています。一方、スナック・セイボリー製品は、過酷な流通環境下でも風味の向上と棚持ち期間の延長を目指した油脂配合のイノベーションの最前線にあります。

工業用途はバイオ燃料義務化とバイオ潤滑油の普及拡大に牽引されて急成長しています。パーム油は工業用途において石油系の従来品に対する優位性を示し、先頭走者として台頭しています。畜産セクターの拡大と水産養殖の成長が動物飼料用途を後押ししています。油糧種子ミールは、飼料配合における費用対効果の高いタンパク源として主流となっています。この傾向を象徴するものとして、南アフリカの動物飼料産業は2023年に56億米ドルの売上を達成し、USDAのデータによれば大豆ミールがタンパク質ミール使用量の70%以上を占めています。食品分野を超えて、化粧品・医薬品においても関心が高まっており、アフリカの在来油がプレミアム配合に理想的なユニークな特性によってニッチな地位を築いています。この軌跡は、伝統的な食品用途からより収益性の高い工業分野への成功した跳躍を示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年、ガーナは統合されたパーム油生産と戦略的なインフラ投資を背景に24.88%の市場シェアを占め、西アフリカの加工ハブとしての地位を確固たるものにしています。30万バレル/日規模の製油所と石油化学プラントを擁する120億米ドルの石油ハブプロジェクトは、石油精製と食用油加工の間に相乗効果を生み出し、操業効率を向上させています。確立されたサプライチェーンと主要西アフリカ市場への近接性により、ガーナは大きな流通上の優位性を享受しています。さらに、一次産品の輸出より国内加工を優先する政府政策がAfCFTA(アフリカ大陸自由貿易圏)の目標と合致しています。倫理的なオイルパームサプライチェーンにおけるガーナの取り組みは持続可能性へのコミットメントを示しており、プレミアム国際市場へのアクセスを切り開いています。

2031年に向けてCAGR 5.69%を目指すエジプトは、伝統的な石油中心の焦点から付加価値農業加工へと多角化を進めています。地中海性気候はエジプトに独自の優位性、特にオリーブ油生産において与えています。2015年以来の政府による2,300万本のオリーブの木への投資により生産が拡大し、Olive Oil Timesの報告によれば2023/24年度の収穫年には1,000メートルトンのオリーブ油輸出を目指しています。エジプトの戦略的立地は欧州、中東、アフリカ市場へのアクセスを可能にしています。さらに、先進的な製粉技術の導入が製品品質を向上させ、国際競争力を高めています。サステナブルな取り組みと品質認証へのコミットメントにより、エジプトはトレーサビリティの高い油脂類への世界的需要が高まる中、プレミアム市場セグメントへの参入に向けた態勢を整えています。

ナイジェリアはDangote製油所から恩恵を受けており、同製油所は1日65万バレルという画期的な処理能力を達成しています。これにより、食用油生産に石油インフラを活用した統合加工の道が開かれています。広大な国内市場が需要の安定性を確保し、製油所産出量の40%を輸出に振り向ける計画により、ナイジェリアは地域内流通を強化する態勢にあります。一方、南アフリカは成熟した市場力学と確立された品質基準に支えられて安定した成長を続けています。ただし、輸入競争と通貨変動という課題を抱えています。その他のアフリカ地域では、コンゴ民主共和国が豊富な適地と良好な気候を背景に高いポテンシャルを持つ市場として台頭しており、サステナブルなパーム油拡大の次なるフロンティアとして位置づけられています。

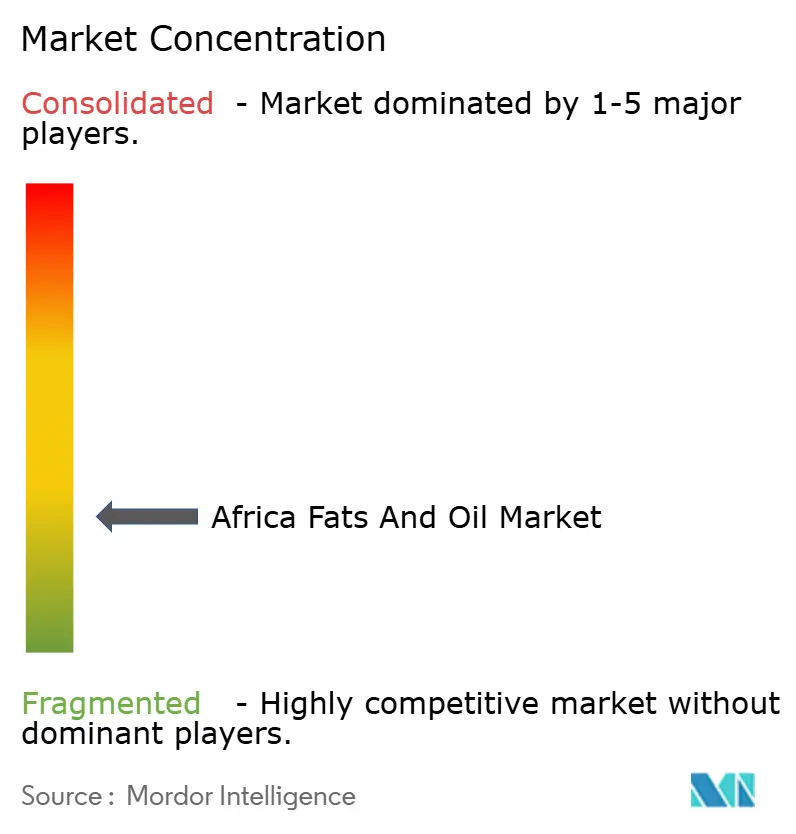

競争環境

アフリカ油脂市場では、中程度の断片化が見られます。この市場環境は、多国籍企業と地域専門企業の双方に対し、独自の戦略を通じて市場シェアを獲得する機会を提供しています。Wilmar International、Bunge、Cargillなどの確立した企業が統合されたサプライチェーンと大規模な加工能力を活用する一方、通貨変動や国内生産者に有利なローカルコンテンツ義務などの課題にも直面しています。競争力学は変化しており、主要商社は収益低下を経験しています。特に注目すべきは、Cargillが2024年に10%の減少を報告し、ADMも9.8%の減少と健闘するも及ばず、いずれも世界的な在庫過多と価格圧力の高まりに起因しています。

一方、Dangote IndustriesやBidco Africaのような地域の有力企業は、地元市場への深い洞察と政府との関係を競争優位として活用しています。対照的に、新規参入企業はオーガニック認証とスペシャルティ用途に特化したニッチポジショニングを確立しています。加工業者は技術の導入を通じて差別化の機会をつかみ、最先端の抽出技術への投資と厳格な品質管理によって世界基準への適合を図っています。その一例として、Olam Groupはガボンのプランテーション55,400ヘクタールにおいてRSPO認証を取得しており、持続可能性の認証資格がプレミアム市場へのアクセスを解放できることを示しています。

この市場環境は、貿易障壁を低下させて効率的な生産者が広大な地域市場に参入できるようにするAfCFTA(アフリカ大陸自由貿易圏)の展開によってさらに活気を呈しています。バイオ潤滑油やスペシャルティ脂肪などの付加価値セグメントへの関心が高まっており、技術力と一貫した品質が従来の商品油脂生産を上回るマージンをもたらします。さらに、WHO(世界保健機関)のフレームワークがトランス脂肪除去を推進する中、高度な再処方に優れた生産者は、従来の加工方法に固執する企業を凌ぐ優位性を獲得しています。

アフリカ油脂産業のリーダー企業

Bunge Limited

Wilmar International Ltd

Archer Daniels Midland Company(ADM)

Cargill Incorporated

Olam International

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Olam Agriはナイジェリアにおける大豆プログラムを拡大し、クワラ州において5,000人の小規模農家をサプライチェーンに統合しました。この動きは、同社の食用油ビジネスを強化する戦略の一環です。

- 2025年5月:エジプトの供給省(Ministry of Supply)は、アレクサンドリア港における食用油貯蔵能力を75,000トンから150,000トンへと倍増させる予定です。この動きはエジプトの食料安全保障を強化し、同国の必須商品である植物油の安定供給を確保するために設計されています。

- 2024年5月:Wilmar Edible Oil Refineriesは、リチャーズベイ産業開発ゾーン(RBIDZ)経済特区内に位置する食用油精製プラント(Wilmar Processing SA)の第1フェーズを完成させました。リチャーズベイの深水港は、タンクファームへの直接パイプライン接続を有しており、同社が輸入油脂類を効率的に受け入れることを可能にしています。この設備により、大型船舶からの原材料および原油を同社プラントへ直接荷下ろしすることができます。

- 2023年3月:Wilmar International Ltdは、南アフリカのクワズール・ナタール州リチャーズベイに食用油プラントの建設を開始しました。この8,100万米ドルのプロジェクトは、分別装置、ショートニングプラント、および包装設備の整備を含んでいます。なお、この事業は2020年に着手されたものです。

アフリカ油脂市場レポートの調査範囲

油脂類は必須脂肪酸の供給源および人体栄養における濃縮エネルギー源として健康的な食事に欠かせない重要な要素です。一方、脂肪と油は食品に独特の風味をもたらし、調理中にユニークで望ましい機能を提供することもできます。例えば、油は揚げ物の揚げ媒体として機能し、一方でファット(ショートニング)はパストリーを作る際に小麦粉やその他の材料が塊になるのを防ぐために添加されます。

アフリカ油脂市場は、製品タイプ、用途、地域によってセグメント化されています。製品タイプ別では、市場は油脂類と固形脂に分類されます。油脂類セグメントはさらに大豆油、パーム油、ココナッツ油、オリーブ油、カノーラ油、ヒマワリ種子油、その他の油脂類に細分化されます。固形脂セグメントはバター、ラード、その他の固形脂に分類されます。用途別では、市場は食品・飲料、動物飼料、工業用に分類されます。食品・飲料セグメントはさらに製パン・菓子類、乳製品、スナック・セイボリー食品に細分化されます。工業用は化粧品、塗料、バイオ燃料、潤滑油・グリースにサブセグメント化されます。市場は地域別にエジプト、南アフリカ、その他アフリカに分類されます。

市場規模の算出は、上記の全セグメントについて米ドルによる金額ベースで行われています。

| 油脂類 | 大豆油 |

| カノーラ油 | |

| パーム油 | |

| ココナッツ油 | |

| オリーブ油 | |

| ヒマワリ油 | |

| その他 | |

| 固形脂 | バター |

| ラード | |

| その他の固形脂 |

| 食品・飲料 | 製パン・菓子類 |

| 乳製品 | |

| スナック・セイボリー製品 | |

| その他 | |

| 動物飼料 | |

| 工業用 | |

| その他の用途 |

| エジプト |

| ガーナ |

| ナイジェリア |

| 南アフリカ |

| その他アフリカ |

| 製品タイプ | 油脂類 | 大豆油 |

| カノーラ油 | ||

| パーム油 | ||

| ココナッツ油 | ||

| オリーブ油 | ||

| ヒマワリ油 | ||

| その他 | ||

| 固形脂 | バター | |

| ラード | ||

| その他の固形脂 | ||

| 用途 | 食品・飲料 | 製パン・菓子類 |

| 乳製品 | ||

| スナック・セイボリー製品 | ||

| その他 | ||

| 動物飼料 | ||

| 工業用 | ||

| その他の用途 | ||

| 地域 | エジプト | |

| ガーナ | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他アフリカ | ||

レポートで回答される主な質問

アフリカ油脂市場の現在の規模はどのくらいですか?

市場は2026年に260億1,000万米ドルに達し、2031年には332億9,000万米ドルに達すると予測されています。

アフリカ全土で最も急速に拡大している製品カテゴリーはどれですか?

スペシャルティ脂肪が最も高い成長率を示しており、化粧品・医薬品・バイオ潤滑油への需要増加に支えられてCAGR 6.01%で拡大しています。

なぜエジプトが最も急速に成長している地域なのですか?

大規模なオリーブの木の植栽、先進的な製粉技術、および地中海貿易ルートへの近接性がエジプトのCAGR 5.69%を牽引しています。

この地域で最も重要な持続可能性認証はどれですか?

パーム油農園に対するRSPO認証と森林破壊ゼロサプライチェーンのトレーサビリティプロトコルが、プレミアム輸出市場へのアクセスを解放します。

最終更新日: