魚粉・魚油市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

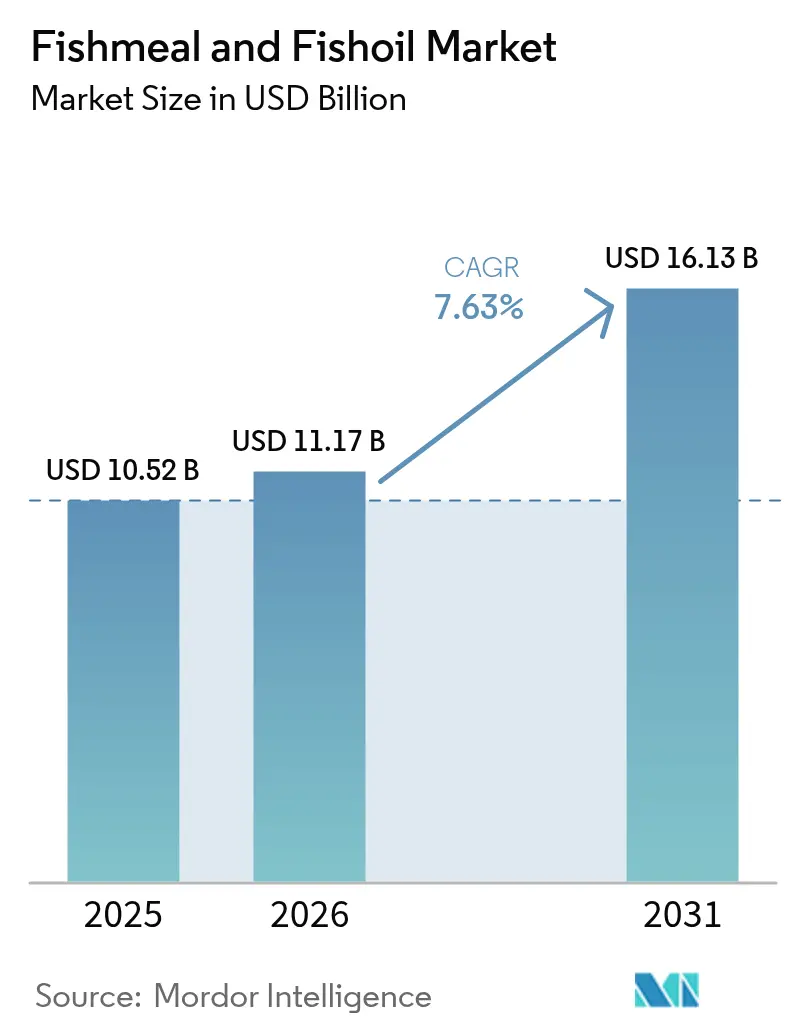

| 市場規模 (2026) | 11.17 十億米ドル |

| 市場規模 (2031) | 16.13 十億米ドル |

| 成長率 (2026 - 2031) | 7.63% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる魚粉・魚油市場分析

魚粉・魚油市場規模は、2025年の105億2,000万USD、2026年の111億7,000万USDから、2031年までに161億3,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 7.63%を記録すると予測されます。アジア太平洋地域は、中国における集約的なエビ・ティラピア養殖の拡大とベトナムの海上生簀の拡張を背景にリーダーシップを維持しており、いずれも同国の2030年ブルーエコノミー計画と整合しています。ペルーにおけるエルニーニョ関連の漁獲割当削減による供給逼迫、パナマ運河およびスエズ運河での輸送ボトルネック、スポット価格プレミアムの上昇が相まって、欧州および北米での価格優位性を確保できる認証済み・トレーサブルなロットへの戦略的シフトが強化されています。飼料配合業者は人工知能プラットフォームを活用して配合率を0.1%刻みで最適化し、成長性能を維持しながらコストを抑制しています。ノルウェー、カナダ、アイスランドにおける廃棄物タンパク質レンダリングへの政府インセンティブが、サーモン副産物をミールおよびオイルへと転換し、天然資源への圧力を緩和するとともに長期的な供給を安定化させています。

レポートの主要ポイント

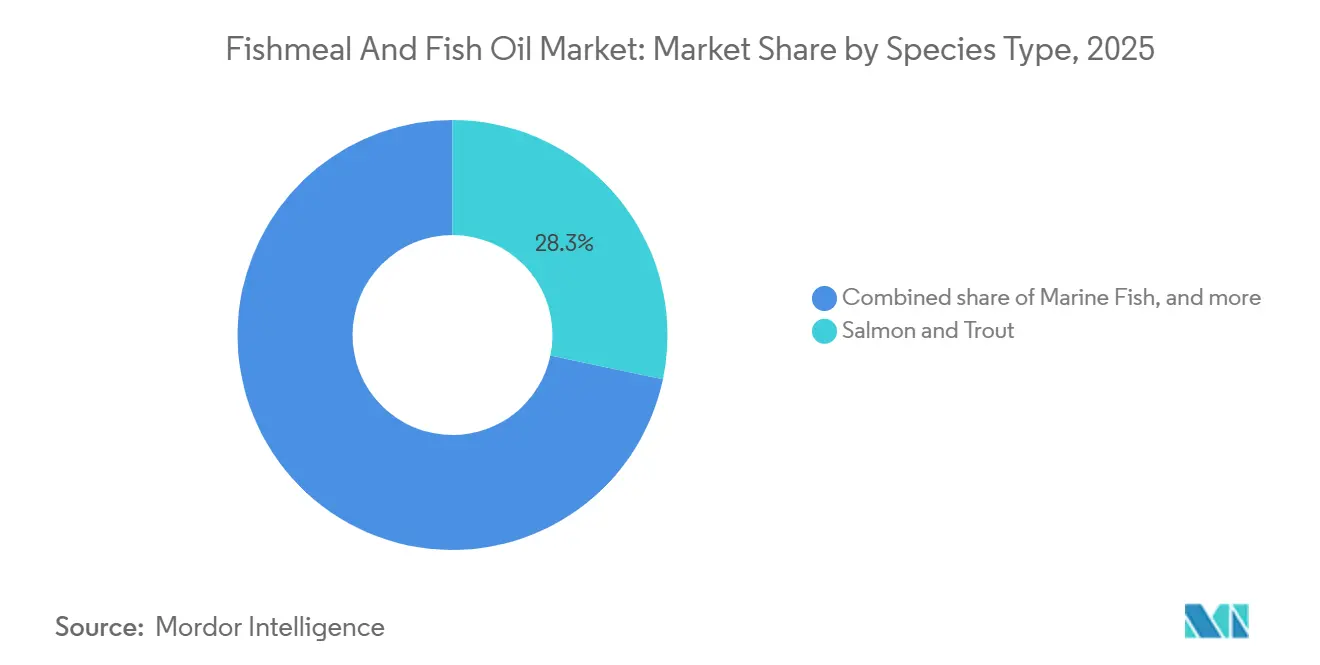

- 魚種別では、サーモン・マスが2025年の魚粉・魚油市場シェアの28.3%をリードし、甲殻類向け配合は2031年にかけてCAGR 8.5%を記録する見込みです。

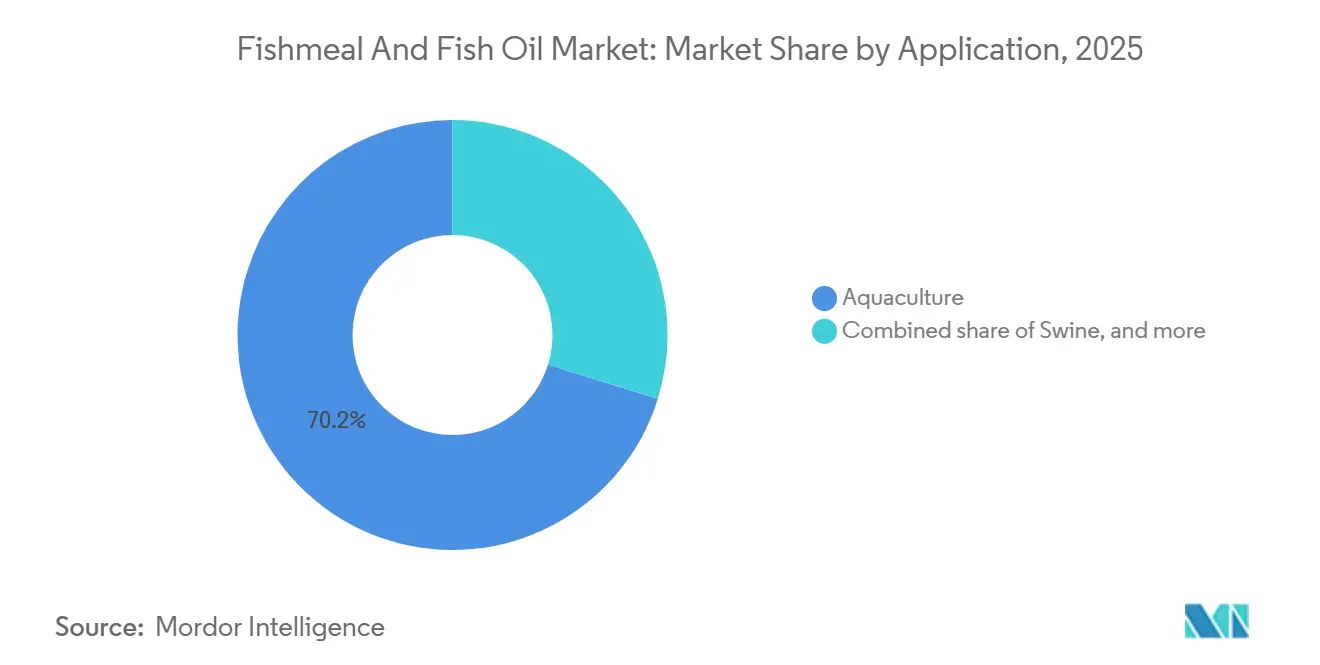

- 用途別では、養殖が2025年の魚粉・魚油市場規模の70.2%を占め、ペットフードは2031年にかけてCAGR 7.4%で拡大しています。

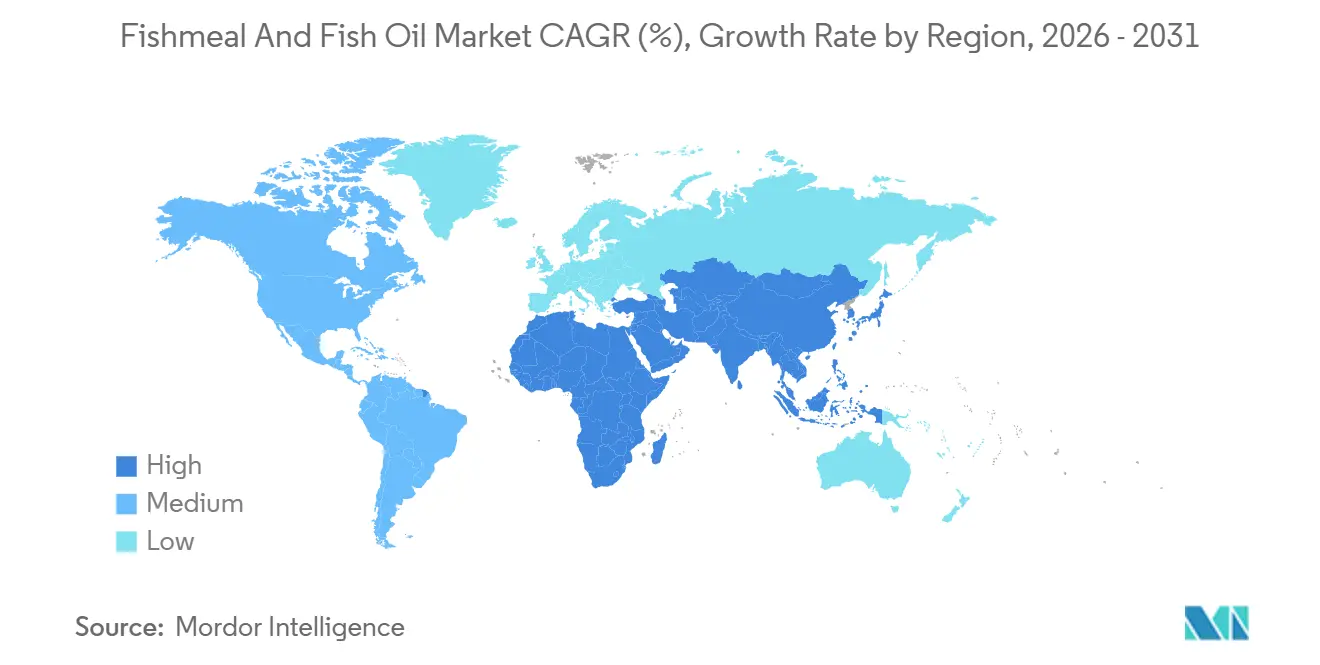

- 地域別では、アジア太平洋が2025年の売上高の45.2%を占め、中東は2026年から2031年にかけてCAGR 7.9%で拡大する見込みです。

- Pelagia AS(Austevoll Seafood ASA / Kverva AS)、Tecnológica de Alimentos S.A.(Grupo Brescia)、Omega Protein Corporation(Cooke Inc.)、TripleNine Group A/S、FF Skagen A/Sは、2025年の魚粉・魚油市場において合計で相当なシェアを保有していました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の魚粉・魚油市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋における養殖生産量の拡大 | +1.2% | アジア太平洋中心、中東および南米への波及 | 中期(2〜4年) |

| サーモン科魚類およびエビ飼料のプレミアム化 | +1.0% | ノルウェー、チリ、スコットランド、エクアドル、ベトナム | 長期(4年以上) |

| 廃棄物タンパク質レンダリングへの政府インセンティブ | +0.8% | 北米および欧州、南米での新興 | 長期(4年以上) |

| 認証済み持続可能ロットに対するカーボンオフセットプレミアム | +0.8% | 北米および欧州連合、オセアニアでの早期採用 | 中期(2〜4年) |

| 副産物由来高タンパク質濃縮物の急速な普及 | +0.6% | グローバル、欧州および北米が主導 | 短期(2年以内) |

| 人工知能主導の精密配合による魚粉配合率の最適化 | +0.5% | グローバル、技術的に先進的な飼料工場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジア太平洋における養殖生産量の拡大

中国は2024年も世界最大の水産物生産国の地位を維持し、生産量は7,410万メートルトンと推定され、2023年比で4%増加しました。この成長は主に養殖業によって牽引されており、前年比4.5%増の5,810万メートルトンに達しました[1]出典:米国農務省海外農業局、中国:2025年中国水産物レポート、

fas.usda.gov。ベトナム税関によると、2025年の同国のエビ輸出総額は46億USDに達し、2024年比19%増となり、過去最高水準を記録するとともに、ティラピアおよびカイソウ稚魚向けの高タンパク質飼料の調達を加速させています[2]出典:ベトナム水産物輸出業者・生産者協会、ベトナムのエビ輸出が2025年に46億USDの記録を達成、

vasep.com.vn。稚魚・稚エビは植物性タンパク質に対する酵素的耐性が限られているため、海洋性アミノ酸プロファイルは最適な成長に不可欠です。インドの沿岸部では、魚粉配合を必要とするポンパノおよびコビアの閉鎖循環システムが試験的に導入されており、地域的な需給逼迫を悪化させています。東南アジア全域での一人当たり水産物消費量の増加は2028年までに拡大すると予測されており、魚粉・魚油市場の構造的成長を下支えしています。

サーモン科魚類およびエビ飼料のプレミアム化

ノルウェーの生産者は、EPA(エイコサペンタエン酸)とDHA(ドコサヘキサエン酸)を組み合わせた配合に飼料を改良し、仕上げ飼料における魚粉の割合を高めています。米国小売価格プレミアムを狙うエクアドルの輸出業者は、カタクチイワシおよびオキアミ由来のアスタキサンチン豊富なオイルを活用し、特殊需要を牽引しています。このトレンドは、養殖飼料配合における高付加価値添加物の重要性の高まりを示しています。チリのサーモン養殖業者は海洋性タンパク質密度を高めることで育成サイクルを短縮し、飼料転換率1.1未満を達成しています。スコットランドは低リン排水基準を施行しており、排水を削減しながら生産性を維持する酵素加水分解ミールの普及を促進しています。こうした動向が、コイ・ティラピア向けのコモディティグレードと、優れたマージンを獲得する高仕様濃縮物とに魚粉・魚油市場を二分しています。

認証済み持続可能ロットに対するカーボンオフセットプレミアム

MarinTrust認証の出荷品は、多国籍飼料企業がトレーサビリティ要件を契約に組み込んだことで、欧州スポット市場においてプレミアムを獲得しました。海洋管理協議会認証のペルー産カタクチイワシミールは、小売業者がサーモン生産者に対して文書化された低炭素原料の供給を求めることを背景に、標準グレードに使用されています。世界の魚粉生産は主に評価済み漁業から供給されており、Cargill, IncorporatedおよびNutreco N.V.の調達フレームワークは持続可能な調達慣行を重視しています。チリで試験導入されたブロックチェーンプラットフォームにより、買い手は船舶レベルのデータを検証し、運転資本コストを低減するグリーンファイナンスを活用できます。したがって、認証資格は非関税障壁として機能し、魚粉・魚油市場における競争上のポジショニングを再定義しています。

副産物由来高タンパク質濃縮物の急速な普及

酵素加水分解を活用する欧州の工場は、従来のミールよりも高いタンパク質レベルを達成しており、配合業者はアミノ酸密度を損なうことなく配合率を低減できます。TripleNine Groupは、スコットランドおよびノルウェーの閉鎖循環養殖システムの需要に応えるため、2025年に生産量を1万8,000メートルトン拡大しました。サーモン副産物加水分解物をエビスターター飼料に配合した場合、初期死亡率が低下しました。機能性栄養への注目が濃縮物をプレミアムカテゴリーへと引き上げ、昆虫または単細胞タンパク質による量的代替にもかかわらず価格安定性を確保しています。2024年には、米国における明確な連邦ガイダンスが規制上の不確実性を解消し、商業化のペースを加速させました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エルニーニョによるペルー産カタクチイワシ漁獲量の変動 | -1.2% | グローバル、アジア太平洋および南米で深刻 | 短期(2年以内) |

| 水産飼料レシピにおける昆虫・単細胞タンパク質の急増 | -0.9% | グローバル、欧州および北米が主導 | 中期(2〜4年) |

| パナマ運河およびスエズ運河における地政学的輸送ボトルネック | -0.7% | アジア太平洋および欧州の貿易ルート | 短期(2年以内) |

| 生物リスクによる冷蔵貨物の保険コスト上昇 | -0.5% | 世界の南北貿易航路 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エルニーニョによるペルー産カタクチイワシ漁獲量の変動

エルニーニョ・南方振動(ENSO)現象は、ペルー産カタクチイワシ(Engraulis ringens)の漁獲量変動の主要因であり、個体群バイオマスおよび漁獲量に重大かつしばしば急激な変化をもたらします。2023年、ペルーにおける産業用カタクチイワシ漁獲量は190万メートルトンと、1999年以来最低水準を記録しました。同年の漁獲量の減少とカタクチイワシの状態悪化により、ペルーからの魚粉・魚油の輸出額は11億USDに落ち込み、20年ぶりの最低水準となり、稚魚の加入に悪影響を及ぼしました[3]出典:国際連合食糧農業機関、エルニーニョの影響と漁業部門への政策、

fao.org。中国の買い手はプレミアム付きでモロッコへと調達先を転換し、飼料工場の収益性を圧迫しました。フンボルト海流は世界の魚粉生産量の約3分の1を供給しているため、割当ショックのたびに世界価格に波及します。米国海洋大気庁のモデルは、2035年までに中程度または強いエルニーニョ現象がより頻繁に発生すると予測しており、見通しに変動性を固定化しています。戦略的備蓄と代替タンパク質パイプラインが、魚粉・魚油市場における必要なヘッジ手段となりつつあります。

水産飼料レシピにおける昆虫・単細胞タンパク質の急増

2024年の欧州連合における規制動向、特に生きた昆虫の使用に関する明確化および昆虫種の継続的な承認が、大規模なアメリカミズアブ(BSF)プロジェクトの大幅な成長を牽引しました。Ynsectは2023年に1億6,000万ユーロ(1億7,500万USD)を調達し、地中海の水産飼料顧客を対象とした年産20万メートルトンの工場建設を進めています。メタンから発酵させた単細胞タンパク質は、ノルウェーおよびカナダでサーモン飼料への配合が承認されました。ノルウェー海洋研究所の試験では、大西洋サーモンにおける成長同等性が示されましたが、2023年のフィレのオメガ3希釈率は12〜15%であり、プレミアムカテゴリーへの浸透を制限しています。ティラピアおよびコイにおけるコスト削減効果は依然として魅力的であり、低マージン魚種における魚粉シェアを侵食しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

魚種タイプ別:サーモン・マスが最大シェアを保有

サーモン・マスは最大の魚種セグメントであり、2025年の魚粉・魚油市場シェアの28.3%を占めました。これは、欧州および北米の小売業者が求めるプレミアムフィレの色調とオメガ3密度を確保するための高仕様海洋原料への依存を反映しています。製品差別化の継続が、配合技術の進歩にもかかわらず機能性タンパク質需要を高めています。ノルウェー、チリ、スコットランドの養殖場は2025年に合計130万メートルトン超の魚粉を消費し、低灰分・酵素加水分解グレードの価格リーダーシップを維持しています。飼料転換率1.1未満は、昆虫タンパク質が試験段階を経て進展する中でも海洋原料を維持する経済的根拠を裏付けています。排水基準を強化する規制当局が、廃棄物を削減しながら成長指標を維持する濃縮物の普及を促進しており、垂直統合型レンダラーが高いマージンを享受するニッチ市場を形成しています。

甲殻類は最も成長の速いセグメントと予測されており、2026年から2031年にかけてCAGR 8.5%で拡大します。アジアにおけるエビ消費の増加と米国での小売プレミアム化が配合率を押し上げ、甲殻類飼料向けの魚粉・魚油市場規模を拡大させています。エクアドルのエビ輸出業者はアスタキサンチン豊富な魚油を活用して色調を差別化し、インド産エビに対する価格プレミアムを維持しています。超集約型池を採用する東南アジアの養殖業者は給餌頻度を高め、量的な利益を複合的に拡大しています。認証圧力はサーモン科魚類で見られるものと並行しており、市場アクセスの条件としてトレーサビリティを組み込み、持続可能な海洋タンパク質への需要を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:養殖がリード、ペットフードが最速成長

養殖は最大の用途セグメントであり、2025年の魚粉・魚油市場規模の70.2%を占めました。これは、世界の養殖水産物生産量が天然漁獲量を上回ったことによるものです。肉食性魚種は植物性タンパク質に対する酵素的処理能力が限られているため、魚粉は代謝上の必需品であり続けています。米国および欧州連合における酵素処理ミールに関する規制の明確化が、転換率を損なうことなく配合率を低減する濃縮物への投資を促進しています。アジア太平洋の生産目標と中東の多角化政策が一貫した基礎的成長を下支えしており、昆虫・単細胞タンパク質がコイ・ティラピアのシェアを侵食しつつある中でも安定した需要を維持しています。

ペットフードは最も成長の速い用途であり、北米および欧州におけるペットの人間化トレンドに牽引されて2031年にかけてCAGR 7.4%で成長すると予測されています。プレミアム配合は関節および認知健康への海洋性オメガ3の効果を訴求し、従来のドライフードを上回る小売価格を支えています。このチャネルを対象とするサプライヤーは臭気管理と酸化安定性を重視しており、高品質魚油精製所への投資のクロスカテゴリー活用を可能にしています。電子商取引の普及拡大が消費者の認知を加速させ、海洋性強化ペット栄養の対象市場を拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の魚粉・魚油市場の45.2%を占め、中国の大規模な生産量とベトナムの輸出志向型エビ養殖の拡大に支えられています。日本およびインドでは閉鎖循環システムが普及しており、養殖業者が水質を優先するにつれて1キログラム当たりの魚粉使用強度が高まっています。韓国政府による補助金および台湾の飼料輸入促進策が引き続き成長を支援しています。小売業者がトレーサビリティを優先するにつれて、ペルーおよびノルウェー産の認証済み供給品が選好されるようになっており、アジア太平洋におけるプレミアムグレードへの需要を押し上げています。

中東は2031年にかけてCAGR 7.9%を記録すると予測されており、紅海沿岸の海上生簀プロジェクトに資金を配分するサウジアラビアのビジョン2030計画が牽引しています。アラブ首長国連邦は魚粉輸入に補助金を交付し、陸揚げコストを低減してアブダビおよびフジャイラにおける養殖場の拡大を促進しています。トルコのスズキおよびタイ生産者は欧州連合市場基準を満たすべく飼料を改良しており、エジプトは砂漠型閉鎖循環システムを推進してプレミアムな湾岸市場を開拓しています。地域のタンパク質安全保障を優先する政策が世界的な価格変動に対する需要を緩衝し、認証済みサプライヤーにとって比較的非弾力的な顧客基盤を形成しています。

南米は引き続き主要サプライヤーであり、ペルーは割当制限にもかかわらず輸出を継続し、チリはサーモン育成向けの国内消費に注力しています。ノルウェーはサーモン副産物のリサイクルを通じて活用し、廃棄物として処分されていた素材を転換しています。欧州連合のファームトゥフォーク戦略は2027年までの完全なトレーサビリティを求めており、認証済みのペルー、アイスランド、デンマーク産サプライヤーへと貿易を誘導しています。北米では、消費がブリティッシュコロンビア州およびメイン州のサーモン養殖場に集中しています。この地域は、米国食品医薬品局による酵素濃縮物の合理化された承認プロセスの恩恵を受けています。ナイジェリア、エジプト、南アフリカにおけるアフリカの新興養殖業は輸入を増加させていますが、インフラおよび資金調達のギャップが依然として規模拡大を制限しています。

競合環境

魚粉・魚油市場は中程度の集中度を示しており、Pelagia AS(Austevoll Seafood ASA / Kverva AS)、Tecnológica de Alimentos S.A.(Grupo Brescia)、Omega Protein Corporation(Cooke Inc.)、TripleNine Group A/S、FF Skagen A/Sなどの主要企業が2025年の市場において合計で相当なシェアを保有しています。Tecnológica de Alimentos S.A.は2024年以降、加水分解ラインに4,500万USDを投資し、タンパク質含有量を76%に引き上げ、プレミアムサーモン科配合業者を対象としています。Omega Protein Corporationは北米のメンハーデン漁業と、持続可能性指標に連動したBioMarとの10年間の供給契約に依存しています。TripleNine Group A/SおよびFF Skagen A/Sは、酵素濃縮物生産と分子蒸留によって差別化を図り、医薬品およびペットフードチャネル向けの高純度オイルを提供しています。

ペルー、チリ、ノルウェーのニッチレンダラーは、MarinTrustおよび海洋管理協議会認証のカーボンニュートラルロットを提供することで付加価値を獲得し、欧州の飼料工場との価格プレミアムを実現しています。チリの輸出業者が試験導入したブロックチェーンプラットフォームは船舶レベルのデータを提供し、デジタルインフラを持たないコモディティトレーダーにとっての参入障壁として機能しています。国際魚粉・魚油機関が追跡した特許出願は、2025年に酵素処理および酸化安定化に関連して47件を記録し、機能性能に焦点を当てたイノベーション競争を示しています。輸送コストの変動と割当の不確実性が統合を促進しており、小規模なペルーの事業者が、安定した原料アクセスと物流シナジーを求める欧州および北米企業の買収対象となっています。

レンダリング、配合、流通をカバーする垂直統合は、エルニーニョや輸送ショックが供給を逼迫させる際にコスト優位性をもたらします。人工知能配合技術を導入した企業は、成長性能を犠牲にすることなく魚粉消費量の削減を報告しており、大規模操業では年間でより多くのコストを節約しています。廃棄物タンパク質インセンティブが、サーモン副産物を高品質濃縮物に転換する循環経済プレーヤーの参入を加速させており、昆虫・単細胞タンパク質生産者はコモディティセグメントに挑戦していますが、プレミアムサーモンおよびエビ飼料に必要な長鎖オメガ3と色素沈着特性の再現においては依然として制約を受けています。

魚粉・魚油産業リーダー

Pelagia AS (Austevoll Seafood ASA / Kverva AS)

Tecnológica de Alimentos S.A. (Grupo Brescia)

Omega Protein Corporation (Cooke Inc.)

TripleNine Group A/S

FF Skagen A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Mukka Proteins Ltd.は、中東でのプレゼンス強化を目的として、オマーン拠点のUnited Gulf Fishery Products LLCの株式68%を取得しました。この買収により、オマーン企業は子会社として位置付けられ、魚粉、魚油、可溶性ペーストの生産における現地専門知識を活用した戦略的拡大を支援します。

- 2025年10月:アラブ農業投資開発機構(AAAID)は、モーリタニアのヌアディブに2,800万USDの水産加工工場を設立しました。アラブ・モーリタニア魚類会社(SAMAK)が運営するこの施設は、北アフリカ最大として認定されています。年間生産能力は10万メートルトンであり、サバ、イワシ、サルディネラ由来の魚油および魚粉の製造に特化しています。

- 2025年9月:パキスタンのTECNOグループと中国のMAYCOMグループは、バロチスタン州のグワダル港に合弁魚粉加工工場を設立するために1,200万USDを投資しました。この施設は、グワダル近郊のアラビア海からイワシおよびその他の生鮮魚を調達し、中国南東部の養殖市場向けに飼料グレードの魚粉および魚油を生産します。

世界の魚粉・魚油市場レポートの調査範囲

魚粉は、肥料または養殖魚の動物飼料として使用される粉砕魚です。魚油は脂肪性魚の組織から抽出され、主にオメガ3脂肪酸を含み、その顕著な効能から医薬品および化粧品産業で広く使用されています。魚粉・魚油市場レポートは、魚種タイプ(サーモン・マス、甲殻類、海水魚、コイ、ティラピア、その他)、用途(養殖、家禽、豚、ペット、その他)、地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| サーモン・マス |

| 甲殻類 |

| 海水魚 |

| コイ |

| ティラピア |

| その他 |

| 養殖 |

| 家禽 |

| 豚 |

| ペット |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| ノルウェー | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ベトナム | |

| インドネシア | |

| アジア太平洋その他 | |

| 南米 | ペルー |

| ブラジル | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| 魚種タイプ別 | サーモン・マス | |

| 甲殻類 | ||

| 海水魚 | ||

| コイ | ||

| ティラピア | ||

| その他 | ||

| 用途別 | 養殖 | |

| 家禽 | ||

| 豚 | ||

| ペット | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| ノルウェー | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ベトナム | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 南米 | ペルー | |

| ブラジル | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2026年の魚粉・魚油市場規模はどのくらいですか?

2026年には110億1,700万USDと推定されており、2031年までに161億3,000万USDに達する軌道にあります。

海洋性タンパク質の需要を支配している魚種セグメントはどれですか?

サーモン・マス飼料が最大シェアを保有しており、オメガ3密度のために高仕様のミールおよびオイルを必要とすることから、2025年の売上高の28.3%を占めています。

ペット栄養が主要な成長チャネルとして台頭している理由は何ですか?

プレミアムな犬・猫用製品は関節および認知健康への海洋性オメガ3の効果を訴求しており、セグメントを2031年にかけてCAGR 7.4%へと押し上げています。

魚粉・魚油の最大の地理的市場はどこですか?

アジア太平洋が世界の金額の45.2%をリードしており、中国、ベトナム、インドネシアにおける堅調な養殖拡大が牽引しています。

持続可能性認証は価格にどのような影響を与えていますか?

MarinTrustおよび海洋管理協議会認証のロットは、飼料バイヤーがトレーサビリティをブランドコミットメントと結びつけているため、欧州および北米で8〜12%のプレミアムを獲得しています。

供給安定性を脅かすリスクは何ですか?

ペルーにおけるエルニーニョ誘発の割当削減、主要運河での輸送ボトルネック、保険コストの上昇が相まって、供給を逼迫させ、着地価格を押し上げています。

最終更新日: