北米冷凍デザート市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

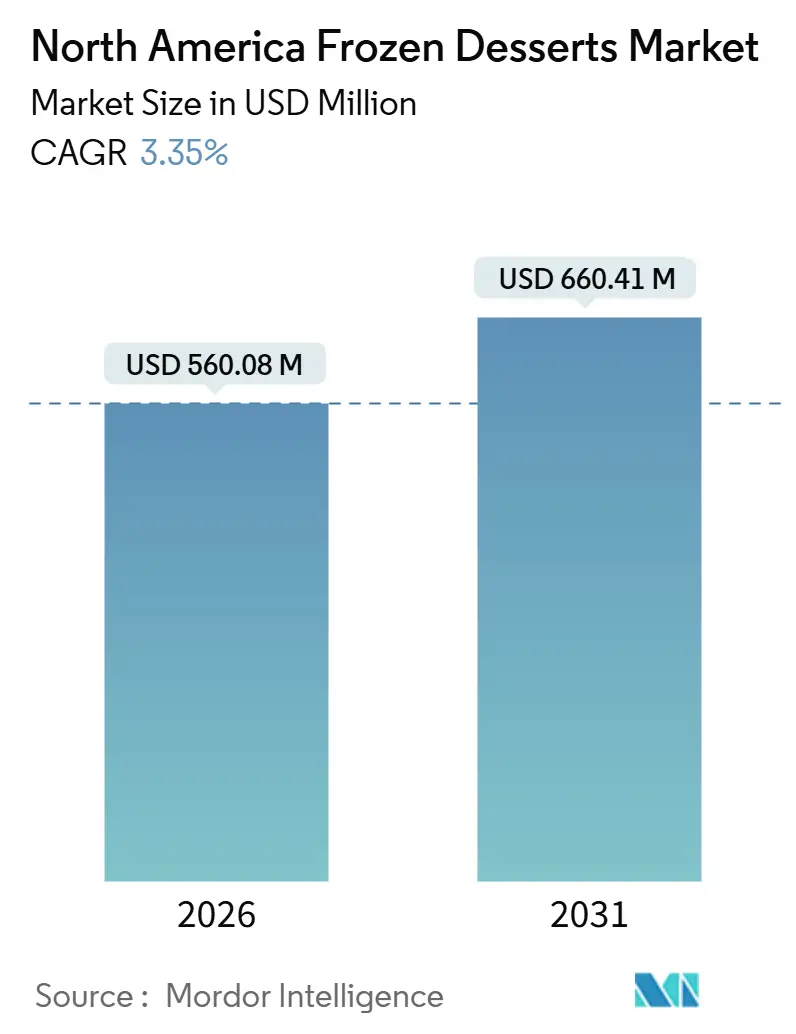

| 市場規模 (2026) | 560.08 百万米ドル |

| 市場規模 (2031) | 660.41 百万米ドル |

| 成長率 (2026 - 2031) | 3.35% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米冷凍デザート市場分析

北米冷凍デザート市場規模は2026年に5億6,008万米ドルであり、2031年には6億6,041万米ドルに達すると予測され、年平均成長率(CAGR)3.35%で拡大します。シングルサーブオプションの人気拡大、急速なフレーバー革新、健康志向の製品改良などの要因が需要を牽引しており、従来のブランドエクイティの影響を上回っています。乳糖不耐症への懸念やフレキシタリアン食の普及拡大を背景に、非乳製品代替品が乳製品を上回るパフォーマンスを示しています。さらに、精密発酵タンパク質は乳製品に近い食感を実現しながら、サプライチェーンの混乱を回避しています。特にインスタグラムにおけるソーシャルメディア主導の美的訴求が製品ライフサイクルを短縮させており、メーカーは四半期ごとに限定版SKUを投入するよう促されています。小売業者はこのトレンドに対応し、冷凍庫扉の配置において標準的なガロン容量よりもプレミアムパイントを優先することで、より高いドル当たり販売速度の達成と、成熟した米国都市市場における停滞への対処を図っています。

主要レポートのポイント

- 製品タイプ別では、アイスクリームが2025年の北米冷凍デザート市場シェアの65.41%を占めてトップを維持し、ジェラートは2031年にかけて最も速い4.25%のCAGRを記録しました。

- カテゴリー別では、乳製品ベースの製品が2025年の売上の78.21%を占めましたが、非乳製品ラインは2031年にかけて4.17%のCAGRで拡大しています。

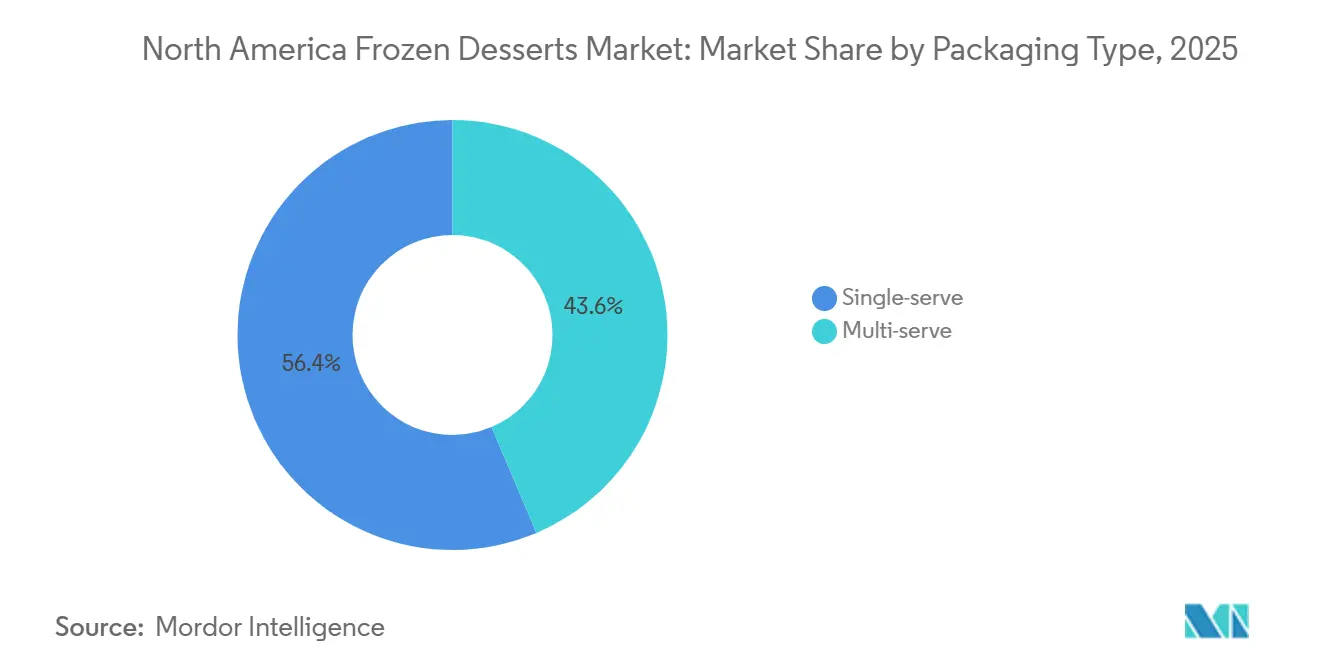

- 包装タイプ別では、シングルサーブ形式が2025年に56.38%のシェアを占め、2031年にかけて4.39%のCAGRで成長しています。

- 流通チャネル別では、小売用チャネルが2025年に97.51%のシェアを保持し、業務用チャネルは4.87%のCAGRで拡大しています。

- 国別では、米国が2025年の市場価値の83.76%を占めましたが、メキシコは2031年にかけて4.75%のCAGRで最も急成長している市場です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米冷凍デザート市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 即食利便性の人気拡大 | +0.6% | 米国、カナダ、都市部メキシコ | 短期(2年以内) |

| プレミアム・職人製デザートの成長 | +0.7% | 米国(沿岸都市圏)、カナダ(トロント、 バンクーバー) | 中期(2〜4年) |

| より健康的なオプション(低糖、低脂肪、 植物性)への需要増加 | +0.8% | 北米全域、特に米国西海岸とカナダで顕著 | 中期(2〜4年) |

| 視覚的に魅力的なデザートトレンドを促進する ソーシャルメディアの影響 | +0.5% | 米国、カナダ、メキシコ(Z世代とミレニアル 世代のコホート) | 短期(2年以内) |

| フレーバーと食感のプレミアム化 | +0.4% | 米国、カナダ | 長期(4年以上) |

| 品質を保持する冷凍・包装技術の進歩 | +0.3% | 北米全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

即食利便性の人気拡大

忙しいライフスタイルを持つ消費者が、シングルサーブ冷凍デザートへのシフトを牽引しており、現在では単位販売数の半数以上を占めています。この変化により、ガソリンスタンド、空港キオスク、職場のマイクロマーケットなど非従来型の販売チャネルでの売上が増加しており、衝動買いの価格プレミアムはスーパーマーケットと比較して15〜20%高い場合があります。この需要に応えるため、メーカーは餅包みアイスクリーム、ミニジェラートカップ、デザートバーなど、車のカップホルダーや机の引き出しに収まりやすい分量管理されたオプションを導入し、ボウルやスプーンを不要にしています。都市部の小売業も進化しており、ニューヨークやロサンゼルスなどの都市の24時間コンビニエンスチェーンは現在30〜40種類の冷凍デザートSKUを取り揃えており、10年前の10〜15種類から大幅に増加しています。この成長により、従来のスーパーマーケットでの買い物では再現できない自発的な楽しみの瞬間が生まれています。

プレミアム・職人製デザートの成長

プレミアム化は価格帯の上昇にとどまらず、製品の産地ストーリー、丁寧な小ロット生産、原材料の透明性を含み、これらの要素はマスマーケットブランドに対して40〜60%の価格プレミアムを正当化することが多いです。可処分所得の増加に伴い、米国の消費者はプレミアム冷凍デザートへの嗜好を示しています。米国経済分析局(BEA)によると、米国の年間可処分個人所得は2023年に20兆7,493億米ドルであり、2024年には21兆9,177億米ドルに増加しました[1]出典:米国経済分析局(BEA)、「可処分個人所得の年間総額」、bea.gov。Jeni's Splendid Ice CreamsやSalt and Strawなどの職人ブランドは、ブラウンバターアーモンドブリトルやハニーラベンダーなどの限定フレーバーを四半期ごとにローテーションすることで忠実なファンを獲得し、スクープショップやオンラインプラットフォームへのリピート訪問を促しています。2024年、Tillamookはオレゴン州の酪農協同組合の伝統を活かしてスーパープレミアムジェラート市場に参入しました。この動きは、地域ブランドが農場から冷凍庫までの本物のアイデンティティを保ちながら職人的なポジショニングを拡大できることを示しています。このセグメントはプライベートエクイティの関心も集めており、例えばBlue Bellが2015年のリコール後に回復したことは、職人技と地域のルーツを強調するブランドが業務上の課題にもかかわらず顧客ロイヤルティを維持できることを示しています。

低糖・低脂肪・植物性デザートなど健康的なオプションへの需要増加

糖尿病や慢性疾患の有病率が上昇するにつれ、消費者はますます健康的な製品を選ぶようになっています。2024年、国際糖尿病連合は米国の成人の15.7%が糖尿病を患っていると報告しました[2]出典:国際糖尿病連合、「IDF糖尿病アトラス - 第11版(2025年)」、idf.org。健康志向の製品改良が非乳製品代替品の急速な成長を牽引しており、乳糖、コレステロール、動物由来成分なしで楽しみを求める消費者に対応しています。OatlyやSo Deliciousなどのブランドが推進するオーツ麦ベースのアイスクリームは、乳製品に近いクリーミーさを提供しながら、ミレニアル世代とZ世代に訴求する環境・健康価値観に沿っています。米国国勢調査局によると、2024年の米国人口においてミレニアル世代は21.81%、Z世代は20.81%を占めていました[3]出典:米国国勢調査局、「人口・住宅単位推計」、census.gov。同時に、精密発酵が変革的なイノベーションとして台頭しています。Perfect Dayの動物不使用ホエイタンパク質は精密発酵によって開発され、Coolhausなどのブランドにライセンス供与されており、牛を使わずに乳製品の食感と栄養特性を再現しています。この進歩はサプライチェーンの不確実性とメタン排出量を削減します。フロントオブパック推奨のための添加糖を1食当たり2.5グラムに制限する米国食品医薬品局(FDA)の2024年「健康」表示に関する更新に対応して、メーカーはアルロースやモンクフルーツなどの代替甘味料で甘みをつけた低糖オプションを導入しています。業界の適応力を反映して、Halo Topは2025年に低カロリー製品から高タンパク質ポジショニングへと焦点を移しました。この変化は、以前ダイエットアイスクリームに影響を与えたヘルスハロー反発を避けながら、味、食感、ラベル表示のバランスを取ることで「より良い」製品を再定義しようとする業界の取り組みを浮き彫りにしています。

視覚的に魅力的なデザートトレンドを促進するソーシャルメディアの影響

インスタグラムとTikTokが現在製品開発サイクルを形成しており、メーカーは渦巻き模様の色彩、食用グリッター、クッキー生地チャンクなど視覚的に印象的なSKUをリリースするよう促されています。これらの製品は消費者を引き付けるだけでなく、ユーザー生成コンテンツを促進し、数百万ドル相当のオーガニック広告価値に相当します。例えば、Magnumの2024年のルビーカカオアイスクリームバーの発売は、カカオ化合物による自然なピンク色を活かし、消費前にデザートの瞬間をオンラインでシェアすることが多いソーシャルメディアに精通した消費者の試用を促す視覚的訴求力を示しています。小売業者はこのトレンドを活用し、限定フレーバーや季節のコラボレーションを展示する「インスタ映え」する冷凍庫エンドキャップをデザインし、来店客をデジタルエンゲージメントに転換しています。この現象はまた、レガシーブランドに対して包装とフレーバープロファイルを四半期ごとに更新するよう圧力をかけており、製品ライフサイクルを短縮し、市場投入スピードが重要な競争優位性となる中で研究開発コストを増加させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳製品価格の変動性 | -0.5% | 米国、カナダ(乳製品依存メーカー) | 短期(2年以内) |

| プレミアム・健康志向原材料のコスト上昇 | -0.4% | 北米全域、特にスペシャルティ・オーガニックチャネルで深刻 | 中期(2〜4年) |

| 特殊植物性原材料のサプライチェーンリスク | -0.3% | 米国、カナダ(非乳製品メーカー) | 中期(2〜4年) |

| ラベリング、栄養表示、添加物に関する規制上の圧力 | -0.2% | 米国(FDA管轄)、カナダ(Health Canada監督) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

乳製品価格の変動性

2024年第1四半期から2025年第4四半期にかけて、冷凍デザートの原材料として重要なクラスII牛乳価格は18%の変動を経験しました。飼料コストのインフレと牛群規模の調整によって引き起こされたこの不安定性は、固定小売価格に縛られたメーカーに課題をもたらしています。米国農務省農業マーケティングサービスのデータによると、乳製品在庫は2024年末に逼迫し、スポット価格が上昇しました。メーカーは製品の乳脂肪含有量を削減するか、乳固形分をより安価なデンプンで代替することで対応しました。Dairy Farmers of AmericaやHP Hoodなどの垂直統合企業は、上流のサプライチェーンを管理することでこれらの影響を軽減しています。しかし、このアプローチは市場支配力を高め、サードパーティの委託製造業者に依存する独立ブランドを不利な立場に置きます。さらに、この変動性は小売業者との長期契約を複雑にします。年度途中の価格引き上げを受け入れたくない小売業者は、原材料コストの変動を吸収できないSKUをリストから外すことが多く、製品カテゴリーの合理化を加速させています。

プレミアム・健康志向原材料のコスト上昇

クリーンラベルと倫理的調達に注力するブランドは、有機サトウキビ糖、フェアトレードカカオ、グラスフェッドクリーム、プレバイオティクス繊維などの特殊原材料が従来の代替品と比較して50〜100%のプレミアムを持つため、利益率が圧迫されています。同時に、FDA承認のアルロース(低カロリー甘味料)がケトフレンドリー製品で人気を集めています。カシューナッツやマカダミアナッツベースで作られた非乳製品アイスクリームは供給上の課題に直面しています。世界のカシューナッツ生産がベトナムとインドに集中しているため、メーカーはモンスーンの変動性や輸出関税のリスクにさらされています。同様に、オーストラリアや南アフリカから調達されるマカダミアナッツの輸送コストは、国内産アーモンドと比較して着地価格を2倍にする可能性があります。これらの問題により、ブランドは利益率を犠牲にして原材料の品質を維持するか、顧客不満のリスクを冒してより安価な代替品を選択するかを迫られます。このトレードオフはSKU拡張に反映されており、例えばHalo Topの2025年ポートフォリオには40種類以上のフレーバーが含まれており、価格に敏感な消費者とプレミアムを求める消費者の両方に対応するよう設計されており、コスト圧力が製品多様化を促進することを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ジェラートが食感のプレミアム化で台頭

アイスクリームは2025年の予測価値の65.41%を占め、成長上の課題にもかかわらず北米冷凍デザート市場でのリーダーシップを維持しています。より豊かな食感とプレミアムな魅力で知られるジェラートは4.25%のCAGRで成長しており、低オーバーランを職人品質と結びつける消費者を引き付けています。シャーベットとソルベは乳糖不耐症の消費者のニーズに対応し、冷凍ノベルティは利便性を活かしています。クルフィや冷凍カスタードなどの新興オプションは、エスニックグローサーやフードホールを通じて地域的な人気を試しています。メーカーは国内でイタリア式の生産技術を導入し、本物らしさを保ちながら職人的な手法を拡大し、単位経済性を改善しています。

食感のイノベーションがリピート購入に影響し続けています。餅包みアイスクリームなどの開発は、文化的に重要な形式と人気フレーバーを組み合わせ、体験的なオプションを拡大しています。高度な安定剤を使用してクッキーの具材を保持するBreyers' Sundae Swirlsは、技術的な改善がメインストリーム製品を向上させる方法を示しています。21 CFR第135条に基づく規制基準は、フレーバーイノベーションの余地を残しながら一貫した組成を確保し、競争的な実験を促進しています。現在の普及率が続けば、北米のジェラート市場は2031年までに従来のアイスクリーム市場のほぼ半分の規模に達する可能性があります。

カテゴリー別:非乳製品代替品が乳製品の優位性を崩す

2025年、乳製品処方が総売上の78.21%を生み出し、根付いた味の嗜好とコスト効率によって牽引されました。一方、非乳製品セグメントは4.17%のCAGRで、環境への懸念と乳糖不耐症の増加する有病率に影響された変化を反映しています。オーツ麦ミルクはベータグルカンの粘性によって感覚的なギャップに対応し、動物不使用ホエイは北米冷凍デザート市場における炭素意識のトレンドを支持しています。従来の生産者はA2ミルクやグラスフェッドの訴求で躊躇する消費者に対抗しています。

消費者の嗜好に関しては、ベビーブーマーが引き続き従来の乳製品を好む一方、ミレニアル世代とZ世代はソーシャルメディアによって増幅されたトレンドであるフレキシタリアン食をますます採用しています。エンドウ豆タンパク質を使用して噛み応えの一貫性を維持するUnileverのMagnum Non-Dairyは、メインストリームブランドが植物性の期待に応えられることを示しています。「冷凍デザート」対「アイスクリーム」などの規制上の区別は、直接的なマーケティング表示を制限する可能性がありますが、製品の差別化も強調します。バイオリアクターのコストが低下すれば、精密発酵タンパク質が価格同等性を達成し、乳製品の市場シェアをさらに脅かす可能性があります。

包装タイプ別:シングルサーブ形式が外出先での機会を獲得

2025年、シングルサーブ単位が総売上の56.38%を占め、予測期間中に4.39%のCAGRで成長すると予測されています。これらの単位は、分量管理、衝動買いの訴求、器具不要の利便性などの特徴によって推進される、スナッキングに向けた消費者嗜好の進化との整合性から支持を集めています。ダラーストアやトラックストップでのブランド冷凍庫の利用可能性の増加がこのトレンドをさらに支持し、Blue Bunnyの流通ルート拡大戦略を裏付けています。一方、従来から家族用パントリーに好まれてきたマルチサーブタブは、世帯規模の縮小が続く中で市場シェアが低下しており、大型包装形式への需要が減少しています。

持続可能性が包装形式の景観を形成する上でますます重要な役割を果たしています。紙製タブや堆肥化可能なラッパーなどのエコ意識の高いオプションが、環境に優しいソリューションに高い価格を支払う意欲のあるプレミアム購買者の間で支持を集めています。このシフトは、北米の冷凍デザート市場全体でリサイクル可能な素材の採用を加速させると予想されるカリフォルニア州の拡大生産者責任法などの規制動向によってさらに強化されています。その結果、素材イノベーションが消費者が引き続き優先する利便性とともに、包装における価値の重要な推進力として台頭しています。

流通チャネル別:業務用の回復が小売用の優位性に後れを取る

2025年、小売用チャネルが総売上の97.51%という大きなシェアを占め、一貫した週次スーパーマーケットプロモーションとコンビニエンスストアネットワークの広範な存在によって牽引されました。この優位性は、小売チャネルを通じて冷凍デザートを購入する消費者の強い嗜好を浮き彫りにしています。一方、業務用セクターは年平均成長率(CAGR)4.87%で、市場がパンデミックの影響から回復する中で体験型ダイニングの顕著な回復を示しています。ポートランドとシアトルに新たに開店したTillamookのスクープショップなどのブランドショップは、ブランドストーリーテリングを強化しながら完全な利益率を確保する上で重要な役割を果たしています。さらに、スターバックス店舗へのNestléのHäagen-Dazsの戦略的配置などのフードサービスバンドルは、共有顧客トラフィックを活用して小売需要の増加を促進しています。

直接消費者向け(DTC)配送は現在市場の5%未満を占めていますが、驚異的な三桁成長を経験しています。この拡大は、全国の消費者の欲求を満たすために職人製パイントの配送を可能にするドライアイス物流の進歩によって促進されています。小売業者はこのトレンドに対応し、人気のDTC製品を共同リスト化することで、従来の販売チャネル間の境界を曖昧にし、北米冷凍デザート市場内の競争を激化させています。

地域分析

2025年、米国は高度なコールドチェーンネットワークと1人当たり20ポンドの消費量を活用して市場価値の83.76%を確保しました。しかし、将来の成長はプレミアム製品ラインと健康志向バリアントの導入に依存すると予想されます。西海岸では、非乳製品パイントがスペシャルティチャネルで15〜18%という大きなシェアを獲得しており、全国的なプレイヤーが植物性製品パイプラインの開発と投入を加速させています。さらに、FDAのラベリング改革がより迅速な製品改良を促進しており、これがプロジェクトのタイムラインを圧縮し、規制要件を満たすための研究開発予算を増加させています。

メキシコは4.75%のCAGRで安定した成長軌道を経験しており、中間層所得の上昇とWalmart de Méxicoが2,500店舗以上にわたって冷凍庫インフラを戦略的に拡大していることに支えられています。レオンなどの内陸都市へのコールドチェーンネットワークの拡張が、従来の沿岸都市圏を超えた冷凍デザートへの消費者アクセスを向上させています。タマリンド、カヘタ、オルチャタなどの人気の国内フレーバーが地域ブランドロイヤルティを強化しています。同時に、米国メーカーはメキシコ国内に生産施設を設立し、10〜15%の関税を回避して北米冷凍デザート市場での競争力を確保しています。

カナダの冷凍デザート市場は価値において米国市場の約10分の1の規模であり、売上の60〜65%が夏季に集中するという顕著な季節変動に直面しています。バイリンガル包装要件とHealth Canadaの拡大されたカロリー表示規制によりコンプライアンスコストが上昇しています。トロントやバンクーバーなどの都市中心部では、餅、ウベ、クルフィなどのエスニックフレーバーへの需要が高まっており、プレミアム成長のニッチな機会を生み出しています。国境を越えた調達は市場の重要な側面であり続けていますが、物流コストの増加により、特にUSMCAの再交渉が関税構造の変更につながる場合、購買嗜好が国内生産施設へとシフトする可能性があります。

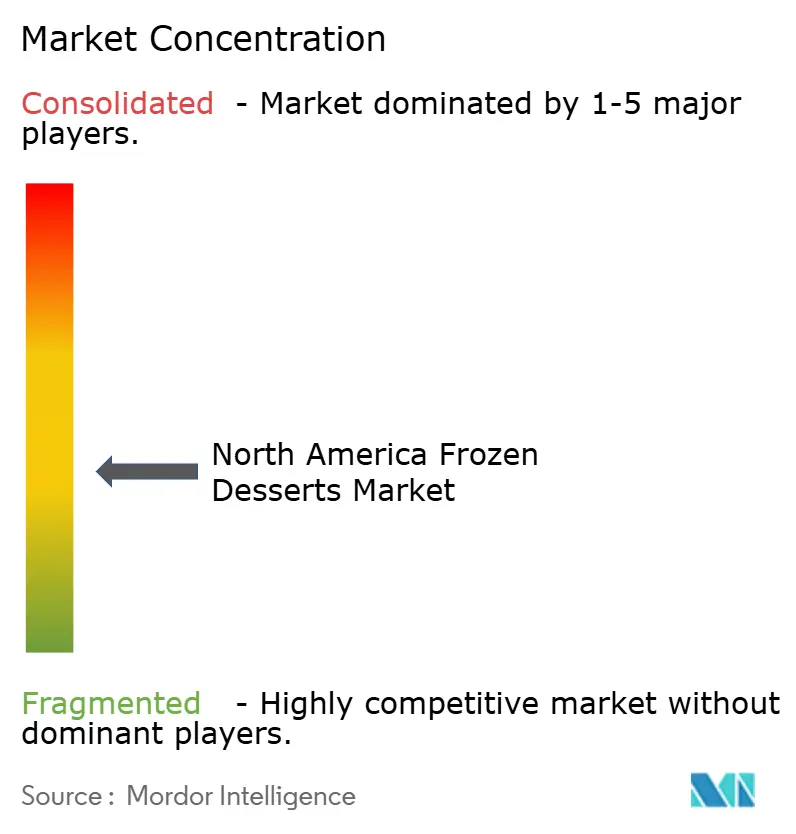

競争環境

北米冷凍デザート市場は中程度に分散しており、Unilever Plc、Nestlé SA、General Mills Inc.、Dairy Farmers of America Inc.、Froneriなどの主要プレイヤーが大きなシェアを保有しています。これらの主要企業はグローバルな研究開発能力と広範な流通ネットワークを活用して、季節限定ノベルティとプレミアム製品ラインを投入しています。一方、TillamookやBlue Bellなどの地域協同組合は、地元消費者に訴求する農場産地のナラティブに注力しています。イノベーションのスピードが重要であり、限定版リリースとTikTokフレンドリーなフレーバーは、より広範な展開前にデジタル訴求力がテストされます。

北米の冷凍デザート市場は、主要プレイヤーによる一貫した製品イノベーションと戦略的拡大の取り組みによって特徴付けられています。企業は進化する消費者需要に対応するため、低カロリー、砂糖不使用、クリーンラベル製品を含む健康的なオプションの開発を優先しています。製造アップグレードへの投資を通じて運営の柔軟性が示されており、企業は施設を強化し、生産と包装において持続可能な慣行を採用しています。戦略的イニシアチブには、流通ネットワークを強化するためのオンライン小売業者やフードサービスプロバイダーとのコラボレーションが含まれることが多いです。市場リーダーは地域企業の買収と新たな生産施設の設立を通じてフットプリントを拡大し、独自のフレーバーと処方を導入するための研究開発にも投資しています。持続可能性が引き続き重要な焦点であり、企業はエコフレンドリーな包装を採用し、廃棄物削減戦略を実施しています。

破壊的プレイヤーは精密発酵を活用して牛に依存せずに乳製品に近いタンパク質を生産し、商品価格の変動性を軽減し持続可能性の主張を強化しています。AI駆動のフレーバーモデリングがコンセプトから棚への移行を加速させ、高度な急速冷凍技術が全国配送中に職人品質を維持します。プライベートエクイティの活動が増加しており、Blue Marbleの2024年の買収に示されるように、コールドチェーン物流とマーケティングにおける規模の効率性の重要性が浮き彫りになっています。この競争環境において、北米冷凍デザート産業は、規制上の課題と原材料コスト圧力に対処しながら、楽しみ、健康、環境持続可能性のバランスを取ることに成功した企業を評価します。

北米冷凍デザート産業リーダー

Dairy Farmers of America Inc.

Froneri International Limited

Unilever PLC

Nestlé SA

General Mills Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Ben and Jerry'sは5種類の新しいアイスバーフレーバーを導入すると発表しました。新フレーバーにはクッキードウ、チョコレートファッジブラウニー、ストロベリーチーズケーキ、PBプレッツェル、キャラメルブロンディ(スワール)が含まれます。Ben and Jerry'sアイスクリームバーは2026年1月から冷凍食品コーナーで販売開始予定で、2.5オンスバー4本入りマルチパックとして5.99〜7.49米ドルで提供されます。また、シングルのクッキードウBen and Jerry'sアイスクリームバーは翌春にコンビニエンスストアで3.99米ドルで発売予定です。

- 2025年10月:Wells Enterprisesは10月14〜17日にシカゴで開催されたNACSショーでNutellaアイスクリームとKinder Bueno冷凍デザートをデビューさせました。パイントとコーンの両方で提供される2種類の新しい冷凍トリートは、2025年12月1日からコンビニエンスディストリビューターへの出荷が予定されており、2026年春にはより広範な小売流通が計画されています。冷凍カテゴリーを拡大するために作られたこれらの製品は、新しい買い物客を引き付け、冷凍デザートの総売上を押し上げ、冷凍イノベーションにおけるWellsのリーダーシップを強化することが期待されています。

- 2025年8月:産後のトピックを直接取り上げることで知られる育児ブランドのFridaは、OddFellows Ice Cream Co.と提携して、母乳にインスパイアされた限定版フレーバーを作成しました。このリリースは全国母乳育児啓発月間とFridaの2-in-1手動搾乳ポンプの発売に合わせて行われ、育児初期についての会話を促進することを目的としています。

北米冷凍デザート市場レポートの範囲

流通チャネルのセグメントとして小売用、業務用が含まれます。国別セグメントとしてカナダ、メキシコ、米国が含まれます。| アイスクリーム |

| ジェラート |

| シャーベット・ソルベ |

| 冷凍ノベルティ |

| その他 |

| 乳製品ベース |

| 非乳製品ベース |

| シングルサーブ |

| マルチサーブ |

| 業務用 | |

| 小売用 | コンビニエンスストア |

| 専門小売業者 | |

| スーパーマーケット・ハイパーマーケット | |

| オンライン小売 | |

| その他(倉庫型会員制店舗、ガソリンスタンドなど) |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 製品タイプ | アイスクリーム | |

| ジェラート | ||

| シャーベット・ソルベ | ||

| 冷凍ノベルティ | ||

| その他 | ||

| カテゴリー | 乳製品ベース | |

| 非乳製品ベース | ||

| 包装タイプ | シングルサーブ | |

| マルチサーブ | ||

| 流通チャネル | 業務用 | |

| 小売用 | コンビニエンスストア | |

| 専門小売業者 | ||

| スーパーマーケット・ハイパーマーケット | ||

| オンライン小売 | ||

| その他(倉庫型会員制店舗、ガソリンスタンドなど) | ||

| 国 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

市場の定義

- バター - バターは、牛乳のクリームを撹拌することによって生産される、脂肪球、水、無機塩の黄色から白色の固体乳化物です

- 乳製品 - 乳製品には牛乳および牛乳から作られるあらゆる食品が含まれ、バター、チーズ、アイスクリーム、ヨーグルト、濃縮乳・乾燥乳が含まれます。

- 冷凍デザート - 冷凍乳製品デザートとは、牛乳またはクリームおよびその他の原材料を含み、消費前に冷凍または半冷凍状態にされる製品を意味し、アイスミルクやシャーベットなど、特別な食事目的のための冷凍乳製品デザートおよびソルベを含みます

- サワーミルクドリンク - サワーミルクは、牛乳の発酵によって得られる、酸味のある濃厚な凝固した牛乳です。ケフィア、ラバン、バターミルクなどのサワーミルクドリンクが本研究で考慮されています

| キーワード | 定義#テイギ# |

|---|---|

| 培養バター | 培養バターは、生バターを化学処理し、特定の乳化剤や外来成分を添加することによって製造されます。 |

| 非培養バター | このタイプのバターは、いかなる方法でも加工されていないものです |

| ナチュラルチーズ | 最も自然な形のチーズです。新鮮で天然の塩、天然の着色料、酵素、高品質の牛乳など、天然でシンプルな製品と原材料から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じプロセスを経ますが、より多くの工程と多様な形態の原材料を必要とします。プロセスチーズの製造には、ナチュラルチーズを溶かし、乳化し、保存料やその他の人工原材料や着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪を含みます。沸騰した牛乳の上に現れるクリームの単層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪を含み、シングルクリームの脂肪量の2倍以上です。シングルクリームよりも重くて濃厚です |

| ホイッピングクリーム | これはシングルクリームよりもはるかに高い脂肪率(36%)を持ちます。ケーキ、パイ、プディングのトッピングや、ソース、スープ、フィリングの増粘剤として使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを意図したデザートです。例:シャーベット、ソルベ、冷凍ヨーグルト |

| UHTミルク(超高温処理牛乳) | 非常に高い温度で加熱された牛乳です。牛乳の超高温処理(UHT)は135〜154℃で1〜8秒間加熱することを含み、芽胞形成性病原微生物を死滅させ、数ヶ月の保存期間を持つ製品を生み出します。 |

| 非乳製品バター・植物性バター | ココナッツ、パームなどの植物由来の油から作られたバターです。 |

| 非乳製品ヨーグルト | 通常、アーモンド、カシューナッツ、ココナッツなどのナッツ類、さらには大豆、プランテン、オーツ麦、エンドウ豆などの食品から作られるヨーグルトです |

| 業務用 | レストラン、QSR(クイックサービスレストラン)、バーを指します。 |

| 小売用 | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古い種類のチーズの一つです。ノルマンディーのヌフシャテル=アン=ブレー地域で作られる、柔らかく、やや崩れやすい、カビ熟成の白カビ外皮チーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取を限定的または時折に抑えた半菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、牛乳中の糖である乳糖に対する消化器系の反応です。乳製品の摂取に対して不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、牛乳とクリームから作られた、ほんのりとした酸味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷にフルーツジュース、フルーツピューレ、またはワイン、リキュール、蜂蜜などのその他の原材料を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットは、フルーツと牛乳やクリームなどの乳製品を使用して作られた甘い冷凍デザートです。 |

| 常温保存可能 | 少なくとも1年間、室温または「棚の上」で安全に保存でき、安全に食べるために調理や冷蔵を必要としない食品です。 |

| DSD | 直接店舗配送(DSD)は、製品が製造工場から小売業者に直接配送されるサプライチェーン管理のプロセスです。 |

| OUコーシャー | オーソドックスユニオンコーシャーは、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、牛乳、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| グラスフェッド牛 | グラスフェッド牛は牧草地で放牧され、さまざまな草やクローバーを食べることができます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム