ボートおよび船舶MRO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

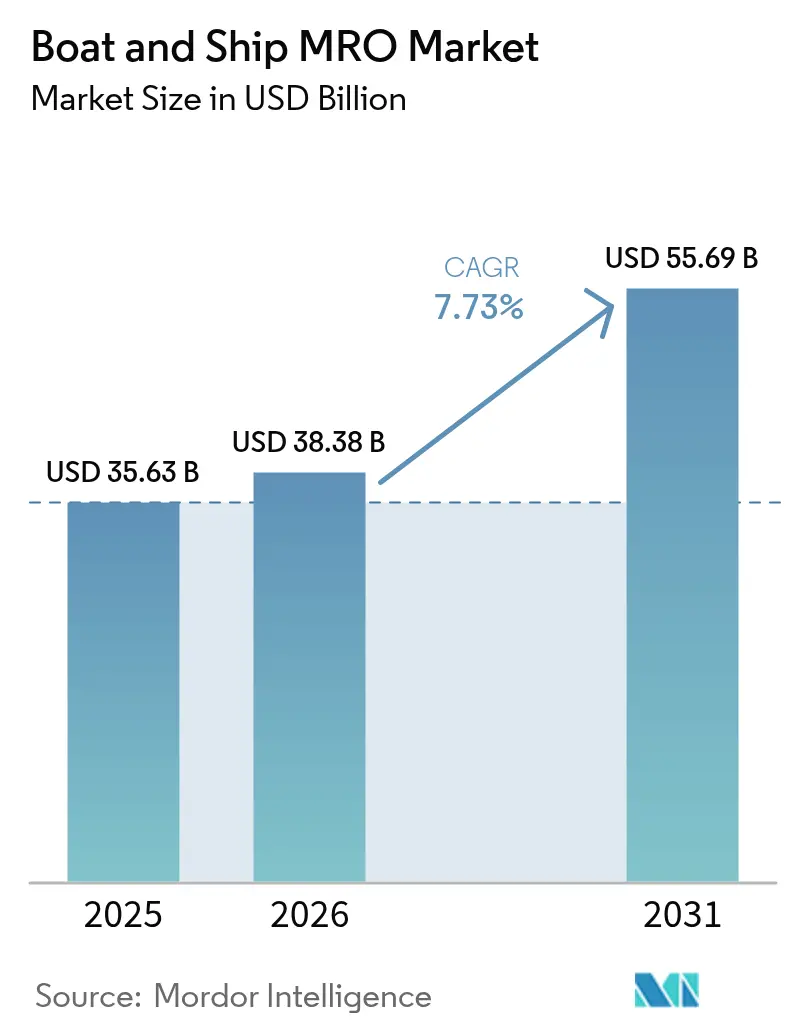

| 市場規模 (2026) | 38.38 十億米ドル |

| 市場規模 (2031) | 55.69 十億米ドル |

| 成長率 (2026 - 2031) | 7.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

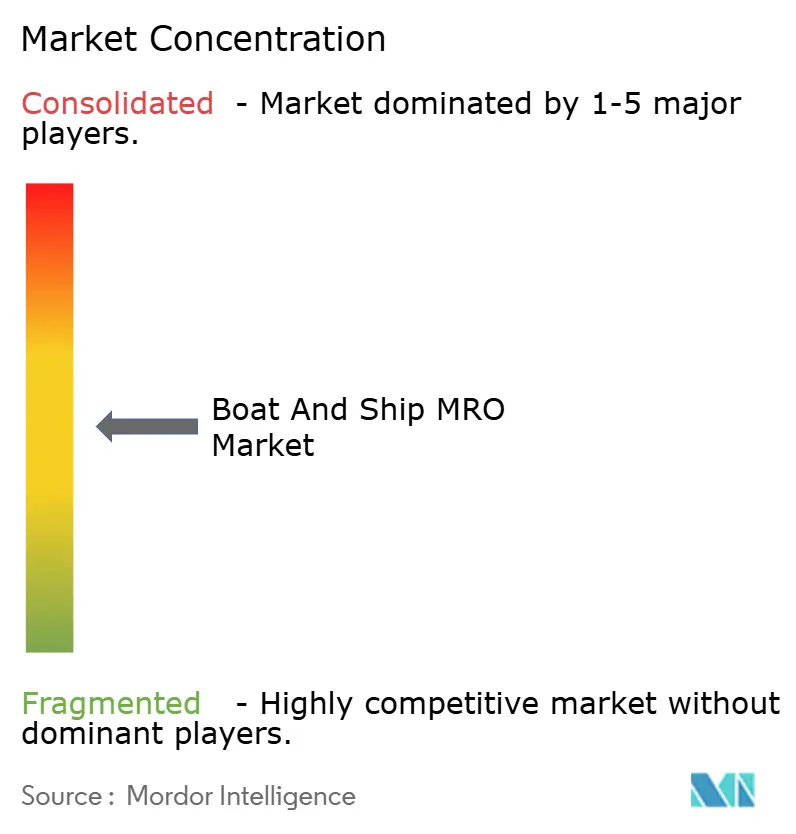

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるボートおよび船舶MRO市場分析

ボートおよび船舶MRO市場規模は、2025年に356億3,000万米ドル、2026年に383億8,000万米ドルと予測され、2031年までに556億9,000万米ドルに達し、2026年から2031年にかけて年平均成長率(CAGR)7.73%で成長する見込みです。2024年時点で、船舶オーナーはコスト上昇と厳格なコンプライアンス要件に直面しています。船舶の平均船齢は重要な節目に達しており、国際海事機関(IMO)がエネルギー効率既存船指数(EEXI)および炭素集約度指標(CII)制度を通じてパフォーマンス基準を強化し、近い将来に発効する予定です。状態監視型メンテナンスがドック入渠間隔を延長している一方で、各入渠時のオーバーホール範囲は拡大しています。この変化により、平均的なヤード請求額が顕著に増加しています。WärtsiläやABBなどのOEMが主導する予知保全プラットフォームは、現在多数の船舶を管理しており、計画外のダウンタイムを大幅に削減しています。一方、欧州および北米におけるグリーン改修補助金が、スクラバー、バラスト水処理システム、デュアルフューエルエンジンなどの技術の採用を促進しています。このトレンドにより、中堅ヤードは専門化するか、より大規模な垂直統合型OEMネットワークに業務を譲渡するかの選択を迫られています。

主要レポートのポイント

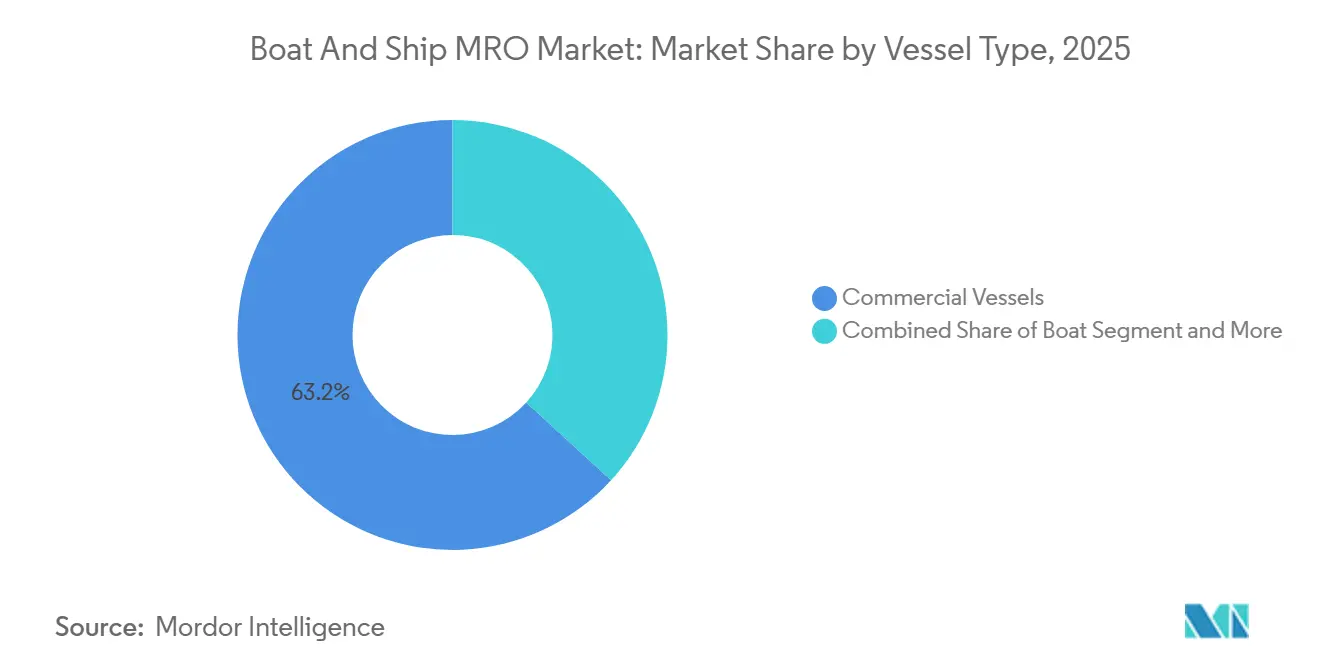

- 船舶タイプ別では、商業船舶が2025年のボートおよび船舶MRO市場シェアの63.17%をリードし、2031年まで最高の年平均成長率(CAGR)7.75%を記録すると予測されています。

- 船舶用途別では、商業プラットフォームが2025年のボートおよび船舶MRO市場規模の58.73%を占めていますが、防衛プログラムは2031年まで年平均成長率(CAGR)7.87%で拡大しています。

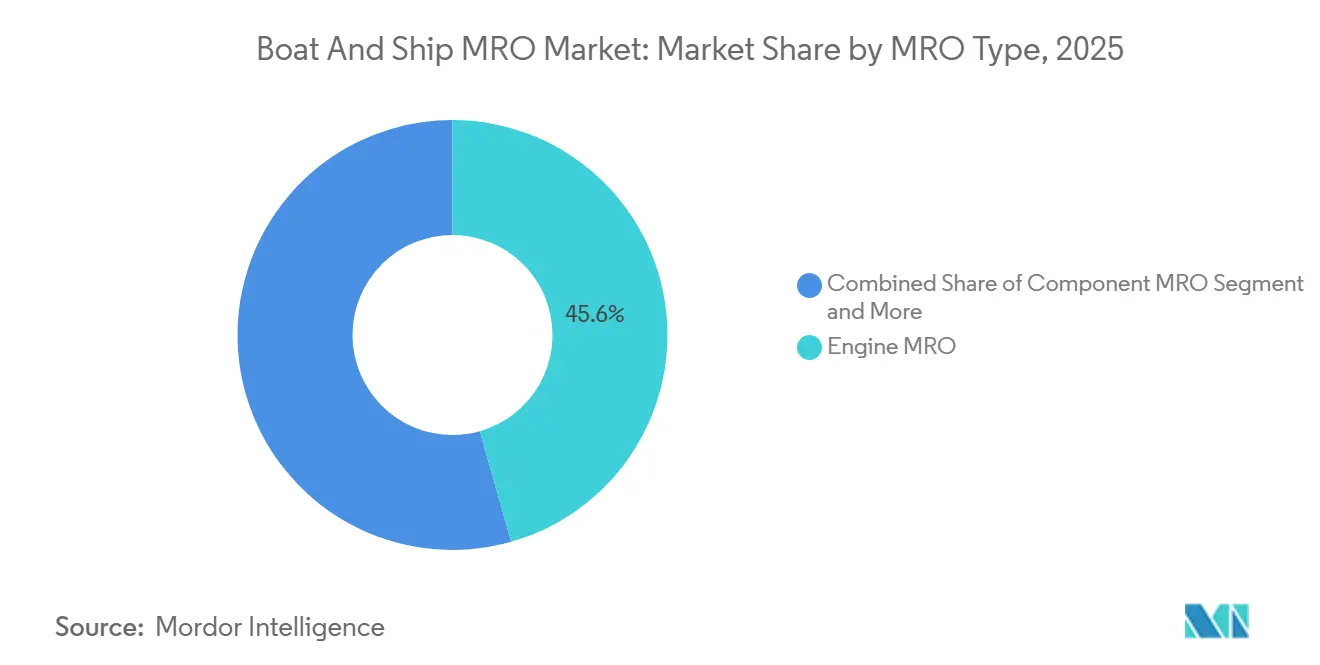

- MROタイプ別では、エンジン作業が2025年の支出の45.56%を占め、改造および改修は2031年まで年平均成長率(CAGR)7.78%で拡大すると予測されています。

- サービスプロバイダータイプ別では、独立ヤードが2025年に52.37%のシェアを獲得しましたが、OEM系列ネットワークは2031年まで最速の年平均成長率(CAGR)7.85%で成長する見込みです。

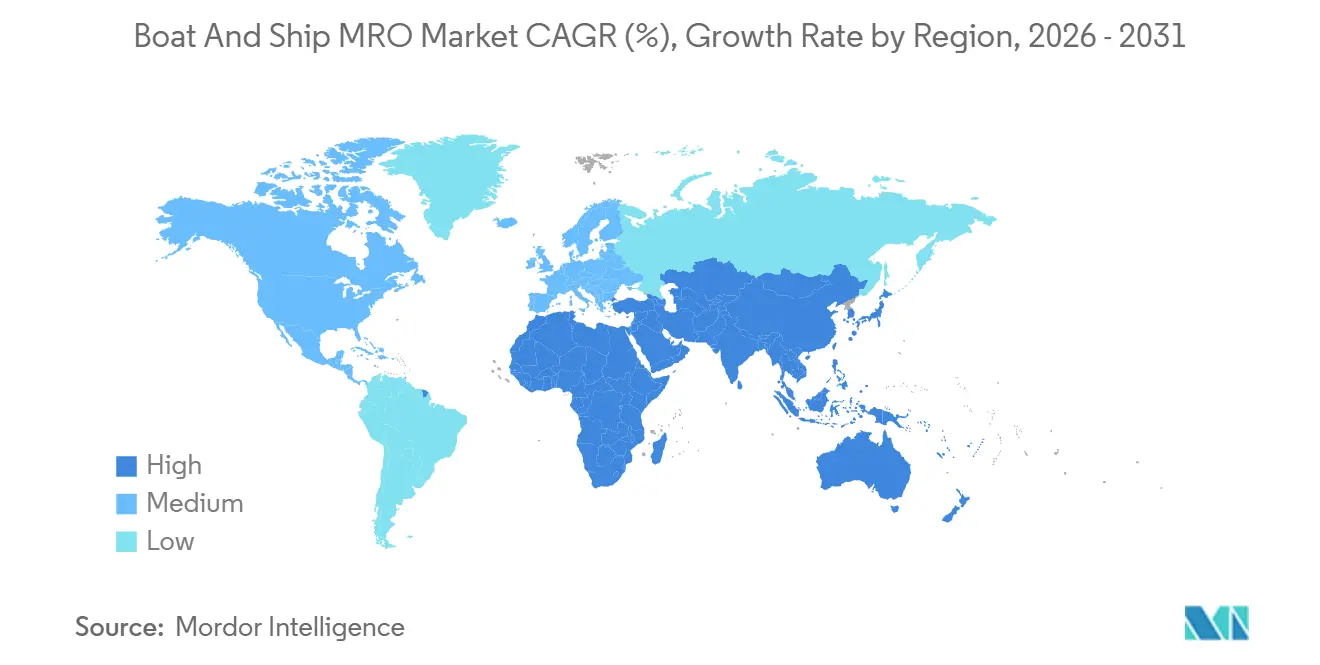

- 地域別では、アジア太平洋が2025年の収益の36.73%を占め、中国のヤード統合およびインドのサガルマラ沿岸海運推進に支えられ、年平均成長率(CAGR)7.83%の成長軌道を維持すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のボートおよび船舶MRO市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より厳格なIMO環境規制 | +1.8% | 欧州および北米が執行をリードするグローバル | 中期(2〜4年) |

| 世界的な船舶船齢の高齢化 | +1.5% | 欧州およびアジア太平洋に集中するグローバル | 長期(4年以上) |

| 商業海上貿易の成長 | +1.2% | アジア太平洋がコア、中東・アフリカへの波及 | 中期(2〜4年) |

| 海軍艦隊近代化予算 | +1.0% | 北米、欧州、アジア太平洋(インド、日本、韓国) | 長期(4年以上) |

| 中規模ヤードによる予知保全の採用 | +0.9% | 欧州および北米が先行採用、アジア太平洋が拡大中 | 短期(2年以内) |

| 沿岸観光船向けグリーン改修補助金 | +0.6% | 欧州(地中海、バルト海)、北米(五大湖、沿岸州) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

より厳格なIMO環境規制

2026年にEEXIおよびCII規則が完全施行され、低いパフォーマンスバンドに格付けされた船舶にペナルティが課されます。これにより、船舶オーナーは低摩擦船体コーティング、プロペラのピッチ変更、エンジンのデレーティングなどのエネルギー効率改修を採用するよう促されています。2027年からは、FuelEU Maritimeが欧州連合(EU)向け航海に対して金銭的ペナルティを課します。これにより、特に残存耐用年数が長い船舶にとって、スクラバーまたはLNGへの転換が経済的に実行可能となります。2024年、Maerskはコンテナ船の相当部分に改修を実施し、船隊の燃料消費量を顕著に削減し、新造船発注を先送りしました [1]「サステナビリティレポート2025」、Maersk、maersk.com 。バラスト水処理装置の設置バックログは現在、シンガポールおよび韓国のヤードで2026年半ばまで延びており、クラス承認およびOEMアライアンスを保有する施設の競争優位性を強化しています。

世界的な船舶船齢の高齢化

パンデミック期間中にオーナーが新造船を延期したため、商船隊の平均船齢は大幅に上昇しています。老朽船舶では、鋼材更新がドック入渠予算の相当部分を占めるようになっています。一方、エンジン請求額は主にクランクシャフト研削およびターボチャージャーのオーバーホールによって押し上げられています。このトレンドは、タンカーの平均船齢が上昇し続けている米国ジョーンズ法適用船隊において顕著です。代替コストが法外に高くなるにつれ、オペレーターは継続的な中期オーバーホールへのコミットメントを強めています。さらに、OEM技術データへのアクセスを持たない独立ヤードは、複雑なディーゼルアップグレードの実施に困難を抱えており、そのような作業がブランドサービスセンターへシフトする傾向が生じています。

商業海上貿易の成長

近年、アジアから北米へのコンテナ輸送フローおよび米国の欧州向けLNG輸出に牽引され、海上輸送量は大幅に増加しています。超大型コンテナ船(ULCV)および大型原油タンカー(VLCC)は現在、より広いビームを持つ乾ドックを必要とし、中堅施設を競争から排除しています。同期間中、MSCは複数の国で多数のドック入渠を実施し、迅速なターンアラウンドとスクラバー対応能力を提供するヤードを選択しました。インド・中東・欧州経済回廊などの回廊に牽引され、アラブ首長国連邦(UAE)およびインドに新たな地域ハブが台頭しています。

海軍艦隊近代化予算

2026年度、米国海軍は艦船建造に相当な予算を配分し、その相当部分がコロンビア級弾道ミサイル原子力潜水艦(SSBN)に向けられました。これらの艦船は、エレクトリック・ボートおよびニューポート・ニューズを含む主要施設において、専門的なMRO(維持・修理・オーバーホール)サービスを必要とします。一方、日本、インド、韓国は駆逐艦および潜水艦艦隊の積極的な拡充を進めています。これらの国々は契約に長期支援条項を盛り込み、数十年にわたるヤードの安定的な稼働を確保しています。さらに、コストプラス条件を特徴とするこれらの防衛契約はセキュリティクリアランスを必要とし、Huntington Ingalls、BAE Systems、Fincantierなどの業界既存プレーヤーの地位を強化しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本集約度とドック容量の不足 | -0.8% | 北米および欧州で深刻なグローバル | 中期(2〜4年) |

| 予算を制限する船舶燃料価格の変動 | -0.6% | 新興市場で最も深刻なグローバル | 短期(2年以内) |

| 複合材船体修理における熟練労働力の不足 | -0.4% | 欧州および北米、アジア太平洋ではニッチな影響 | 長期(4年以上) |

| 接続船舶のサイバーセキュリティコンプライアンスコスト | -0.3% | 欧州および北米でより厳格な執行が行われるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い資本集約度とドック容量の不足

大型船舶向けの新しいドックの建設には多大な投資が必要であり、数年を要するため、規制された地域での拡張を妨げています。米国東海岸の造船所は高稼働率で操業しており、海軍プロジェクトが最も需要の高いスロットを占有しています。例えば、ノーフォークの主要施設は、その容量の相当部分を海軍水上戦闘艦に割り当てています。環境許可がこれらのスケジュールを延長する可能性があり、カリフォルニア沿岸委員会が最近サンディエゴのドック拡張を阻止したことがその例として挙げられます。

予算を制限する船舶燃料価格の変動

2024年〜2025年、超低硫黄燃料油価格は大幅に変動しました。顕著な価格上昇は小型バルカーの利益を消失させる可能性があり、オーナーは塗装や鋼材作業などのメンテナンス活動を延期するようになりました。欧州のハブでは、LNGバンカー価格も相当な変動を示し、一部のデュアルフューエル改修が延期されました。スポット契約に依存する独立ヤードは、オペレーターが資金保全を優先したため、キャンセルに直面しました。対照的に、OEMネットワークは複数年サービス契約が提供する安定性から恩恵を受けました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

船舶タイプ別:商業船舶の優位性がヨットの複雑性を覆い隠す

商業船舶は2025年のボートおよび船舶MRO市場シェアの63.17%を占め、2031年まで年平均成長率(CAGR)7.75%を記録すると予測されています。広範なグローバル船隊を背景に、パナマ運河の最近の喫水制限により、コンテナ船は通航スロットを確保するために船体コーティングを更新するよう促されました。ヨットはより小さなトン数クラスを代表しますが、メートル当たりのドル換算でプレミアムなリターンをもたらします。主要国の欧州ヤードは最近、高価値改修の大半を確保しました。しかし、複合材修理における労働力不足が待ち時間を大幅に延長しています。レクリエーション用ボートの需要は分散しており、マリーナやモバイル技術者を通じて提供されています。対照的に、調査船や浚渫船はDPシステムのキャリブレーションに精通した専門ヤードに依存しています。その結果、ボートおよび船舶MRO市場は多様なサービスモデルを示しており、サブセグメント全体での規模の経済を制限しています。

スクラバー設置だけで今後数年間に市場に相当な貢献をすると予測される商業船隊の改修サイクルは、ボートおよび船舶MRO市場の礎となっています。ヨット改修は富裕層の裁量支出に影響を受け、近年は縮小していましたが近い将来に回復が見込まれる一方、ボート作業は季節的な変動の影響を受け続けています。これらの季節的需要は、北米では毎春に人員配置の課題を生み出しています。このような格差により、ヤードは専門化を余儀なくされており、ヨットと商業船体の両方にまたがろうとするヤードは、工具と人材のミスマッチの結果として、マージンの低下に頻繁に直面しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

船舶用途別:防衛が商業成長を上回る

商業輸送は2025年のボートおよび船舶MRO市場の58.73%を占めましたが、近代化予算の増加に伴い、海軍プロジェクトは2031年まで最速の年平均成長率(CAGR)7.87%を記録する見込みです。米国海軍はコロンビア級のライフサイクル運用を支援するためにグロトン施設の拡張に多大な投資を行っています。一方、日本は次年度の海上防衛予算の顕著な増額を承認しました。商業収益は防衛部門を上回っていますが、前者は競争入札によるマージン縮小に直面しており、造船所は長期海軍契約に注力するよう促されています。

防衛MRO(維持・修理・オーバーホール)業務は、厳格なサイバーセキュリティ規制および防衛連邦調達規則補足(DFARS)への準拠によって制約されています。これらの要件は造船所に多大なインフラコストを課し、参入障壁を高めています。商業事業者はますます海軍可用性契約を採用し、稼働率保証と引き換えに固定年間料金に合意しており、このモデルは主にOEM(相手先ブランド製造)ネットワークに恩恵をもたらしています。プライベート船舶MROセグメントでは、市場は依然として高度に分散しており、選定プロセスにおいてヤードの評判が価格よりも重視されています。

MROタイプ別:規制圧力の中で改修が加速

エンジン作業は2025年の支出の45.56%を占めましたが、スクラバー、バラスト水処理、デュアルフューエル転換に牽引され、改修は2031年まで最速の年平均成長率(CAGR)7.78%を記録する見込みです。Wärtsiläは2025年のデュアルフューエルエンジン改修受注が大幅に増加したと報告しており、戦略的なシフトを浮き彫りにしています。一方、コンポーネントMROは予知分析を活用しており、ABBの監視スイートを使用する船隊の緊急修理が顕著に減少しています。

ドック入渠および船体作業は依然として資本集約的であり、乾ドックの償却には相当な作業量が必要です。クラス承認センサーにより、状態監視型調査は現在、船舶が延長されたドック入渠間隔を達成することを可能にしています。これにより、スケジュールの圧力が緩和されるだけでなく、各入渠時の作業範囲も拡大します。その結果、改修は一貫した高価値の需要を生み出し、ヤード、クラス承認、OEMパートナーシップ間の関係を強化し、標準的なコモディティ修理店との明確な差別化を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスプロバイダータイプ別:OEMネットワークがシェアを拡大

独立系プロバイダーは2025年に52.37%のシェアを維持しましたが、OEM系列MROは2031年まで年平均成長率(CAGR)7.85%で成長すると予測されています。比較的短期間で、Wärtsiläのグローバルサービス組織およびRolls-RoyceのPerformancePlusコントラクト(遠隔診断とパフォーマンス保証を組み合わせたもの)は、欧州の商業船舶向け契約の相当なシェアを獲得しました。

特にトルコおよびルーマニアの独立ヤードは、船体鋼材および塗装作業において西欧の同業者よりも大幅に低い価格を提供しており、これらの分野では独自データの重要性が低くなっています。自社オペレーター施設は日常的な修理を管理できますが、大規模なオーバーホールには規模が不足しています。その結果、ボートおよび船舶MRO市場は二つの明確なセグメントに分かれています。すなわち、ハイテクOEMエコシステムとコスト効率の高い独立系であり、その中間の余地は縮小しています。

地域分析

アジア太平洋がボートおよび船舶MRO市場を支配しており、2025年の収益の36.73%を占め、2031年まで年平均成長率(CAGR)7.83%で成長すると予測されています。中国船舶工業集団(CSSC)主導の中国統合、Hanwha OceanによるPhilly Shipyardとの最近の取引(韓国のジョーンズ法市場への復帰を示す)、およびインドのサガルマラ拡張が重要な推進要因です。シンガポールを拠点とするSeatriumは、KeppelとSembcorpの統合された強みを活かし、近い将来に洋上風力発電船改修の重要な契約を獲得しました [2]「アニュアルレポート2025」、Seatrium Ltd.、seatrium.com 。日本の潜水艦延命プログラムが三菱および川崎のヤードでの需要を押し上げている一方、地政学的緊張が中国施設に対する西側オーナーの関心を低下させています。

北米はドック不足に悩まされており、海軍発注が利用可能な容量の相当部分を消費しています。ジョーンズ法は保護的である一方、国内MROコストをグローバル標準と比較して大幅に押し上げています。最近、カナダのSeaspanが砕氷船MROの重要な契約を獲得し、NASSCOなどの米国ヤードは海軍および商業受注のバランスを将来にわたって維持しており、オペレーターはメキシコのドックを検討するよう促されています。

欧州は、トルコおよびルーマニアからの競争力ある商業提案と、高価値の海軍およびヨット事業を調和させています。Fincantierのイタリア海軍LHD向け契約には数十年にわたるライフサイクルコミットメントが含まれており、NavantiaのS-80プラス潜水艦の輸出によりスペインの施設は長期にわたって稼働し続けることが確保されています [3]「2026年度造船予算ハイライト」、米国海軍、navy.mil 。EUイノベーションファンドのグリーン改修補助金は地元ヤードに有利に働いていますが、コスト意識の高いオーナーは依然としてタンカーをトルコの乾ドックに送り、大幅なコスト削減を享受しています。

競合環境

主要参加者は世界の乾ドック容量の相当なシェアを保有しており、適度に集中した市場であることを示しています。米国および英国では、Huntington IngallsおよびBAE Systemsが海軍MROセクターを支配しており、核推進の専門知識と重要なセキュリティクリアランスを活用しています。一方、Fincantieri、Naval Group、およびthyssenkrupp Marine Systemsが欧州大陸の防衛イニシアチブをリードしています。商業分野では、Damen、Seatrium、およびCoscoがターンアラウンド速度と価格に注力しながら船体契約を競っています。

Wärtsilä、Rolls-Royce、Caterpillarなどのサービスネットワークは市場プレゼンスを強化しています。予知分析と部品独占を統合することで、クライアントを独自エコシステムに効果的に囲い込んでいます。複合材船体修理、自律型船舶メンテナンス、電動化改修などの高マージンニッチは魅力的な機会を提供しますが、高度なスキルと多大な資本投資を必要とします。

国家支援を受けた韓国のプレーヤーであるHanwha OceanおよびHD Hyundaiは、ジョーンズ法および同盟国海軍契約において既存プレーヤーに挑戦する競争力のある入札を提示し、利益マージンに圧力をかけています。デジタル先進ヤードを優遇する動きとして、船級協会は状態監視型調査間隔を許可するよう規制を改定しており、従来のドックサイクルへの需要を低下させています。

ボートおよび船舶MRO業界リーダー

BAE Systems plc

Huntington Ingalls Industries Inc.

Damen Shipyards Group

Hyundai Heavy Industries Co.

Seatrium Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Seatrium Offshore TechnologyとCochin Shipyard Limitedは覚書(MoU)を締結し、アジア全域でのMRO(維持・修理・オーバーホール)プロジェクトにおける協力を目指しています。このパートナーシップは、両社の強みを活用してアジア地域でのMROサービスへの高まる需要に対応し、業務効率を向上させ、市場プレゼンスを拡大することを目的としています。

- 2025年8月:Hyundai Heavy Industries Co.は、蔚山(ウルサン)においてUSNS Alan Shepardの定期オーバーホールを受注しました。このプロジェクトは、Hyundai Heavy Industries Co.の船舶維持・修理における専門知識を示し、世界の造船・修理市場における同社の地位をさらに強化するものです。

- 2025年8月:Vigor Marine GroupとSamsung Heavy Industriesは、米国海軍および軍事海上輸送司令部(MSC)向けにインド太平洋地域でのMROオプションを大幅に拡大するためのパートナーシップを締結しました。

世界のボートおよび船舶MRO市場レポートの範囲

レポートの範囲には、船舶タイプ(ボート、ヨット、その他)、船舶用途(プライベートおよびその他)、MROタイプ(エンジンMROおよびその他)、サービスプロバイダータイプ(独立ヤードおよびその他)、および地域が含まれます。

| ボート |

| ヨット |

| 商業船舶 |

| その他のタイプ |

| プライベート |

| 商業 |

| 防衛 |

| エンジンMRO |

| コンポーネントMRO |

| ドック入渠/船体 |

| 改造および改修 |

| その他のタイプ |

| 独立ヤード |

| OEM系列MRO |

| 自社オペレーター施設 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦(UAE) | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 船舶タイプ別 | ボート | |

| ヨット | ||

| 商業船舶 | ||

| その他のタイプ | ||

| 船舶用途別 | プライベート | |

| 商業 | ||

| 防衛 | ||

| MROタイプ別 | エンジンMRO | |

| コンポーネントMRO | ||

| ドック入渠/船体 | ||

| 改造および改修 | ||

| その他のタイプ | ||

| サービスプロバイダータイプ別 | 独立ヤード | |

| OEM系列MRO | ||

| 自社オペレーター施設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦(UAE) | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ボートおよび船舶MRO市場は2031年までにどのような規模に達しますか?

2031年までに年平均成長率(CAGR)7.73%で拡大し、市場規模556億9,000万米ドルに達すると予測されています。

現在、ボートおよび船舶MRO支出の最大シェアを牽引しているセグメントはどれですか?

エンジンメンテナンスが2025年の支出の45.56%を占めており、ディーゼルオーバーホールのコスト集約性を反映しています。

OEM系列ネットワークが独立ヤードよりも速く成長しているのはなぜですか?

予知保全プラットフォームと専用部品供給により、OEMは固定価格・稼働率保証付き契約をバンドル提供でき、予算の確実性を求めるオペレーターを引き付けています。

より厳格なIMO規制は改修需要にどのような影響を与えますか?

EEXI、CII、および今後施行されるFuelEU Maritime規制はパフォーマンスペナルティと罰金を課し、オーナーが定期ドック入渠時にスクラバー、バラスト水処理システム、デュアルフューエルエンジンを設置するよう促しています。

MROプロバイダーにとって最も強い成長見通しを持つ地域はどこですか?

アジア太平洋は現在の収益シェア36.73%と予測年平均成長率(CAGR)7.83%を組み合わせており、中国のヤード統合とインドの沿岸海運イニシアチブに支えられています。

北米の船舶修理における主要な容量制約は何ですか?

海軍プログラムが乾ドックスロットの最大70%を占有しており、商業船舶は12〜18ヶ月前にスケジュールを組むか、メキシコやカリブ海のヤードを検討せざるを得ない状況です。

最終更新日: