冷凍パン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 8.86 十億米ドル |

| 市場規模 (2031) | 11.25 十億米ドル |

| 成長率 (2026 - 2031) | 4.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる冷凍パン市場分析

冷凍パン市場規模は、2025年の87億2,000万USDから2026年には88億6,000万USDへと成長し、2026年〜2031年にかけて4.92%のCAGRで拡大し、2031年までに112億5,000万USDに達すると予測されています。商業厨房における労働力不足の深刻化と、均一な製品品質に対する普遍的な要求が、冷凍フォーマットを大規模食品オペレーションに不可欠な要素としており、これは長期的な数量成長を確保する構造的変化です。小売冷凍チェーンの高度化、焼きたてパンに近い食感を再現するパーベイク製品の受容拡大、および廃棄ロス削減を求める都市消費者の利便性志向が、スーパーマーケットおよびeコマースチャネルにおける生鮮から冷凍への着実なシフトを支えています。アジア太平洋地域における突出した冷凍チェーン整備の進展と、中国・インド・東南アジアにおける西洋式メニュー採用の加速は、北米の従来型優位からの地理的再編を示しています。マルチグレイン、フリーフロム、アルチザン(職人製)ポジショニングによるプレミアム化が価格帯を拡大し、小麦価格の変動が原材料コストを圧迫する中でもメーカーが利益率を維持することを可能にしています。

主要レポートのポイント

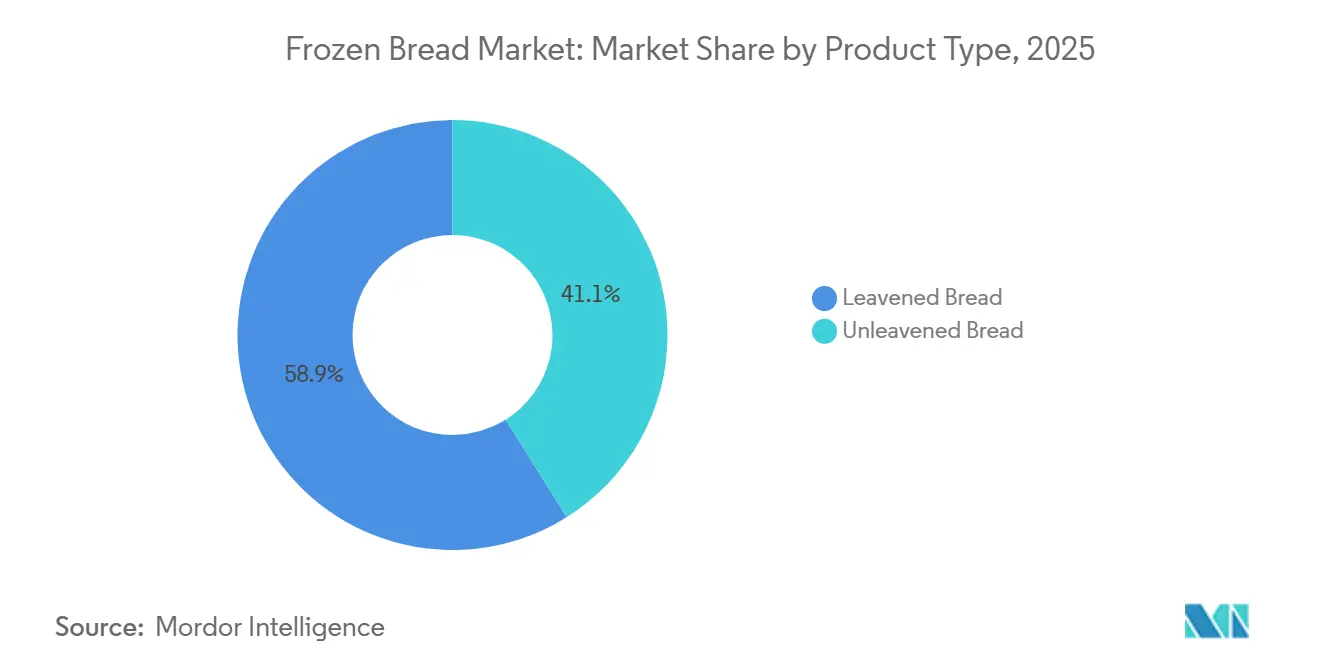

- 製品タイプ別では、発酵パンが2025年の冷凍パン市場シェアの58.92%を占めました。無発酵パンは2031年にかけてCAGR 5.28%で拡大する見込みです。

- 原材料タイプ別では、白パンが2025年の冷凍パン市場規模の62.15%のシェアを占めました。マルチグレインパンは2031年にかけてCAGR 6.21%で加速すると予測されています。

- 性質別では、従来型バリアントが2025年の売上の86.28%を占めました。フリーフロム代替品は2031年にかけてCAGR 6.18%で成長する見込みです。

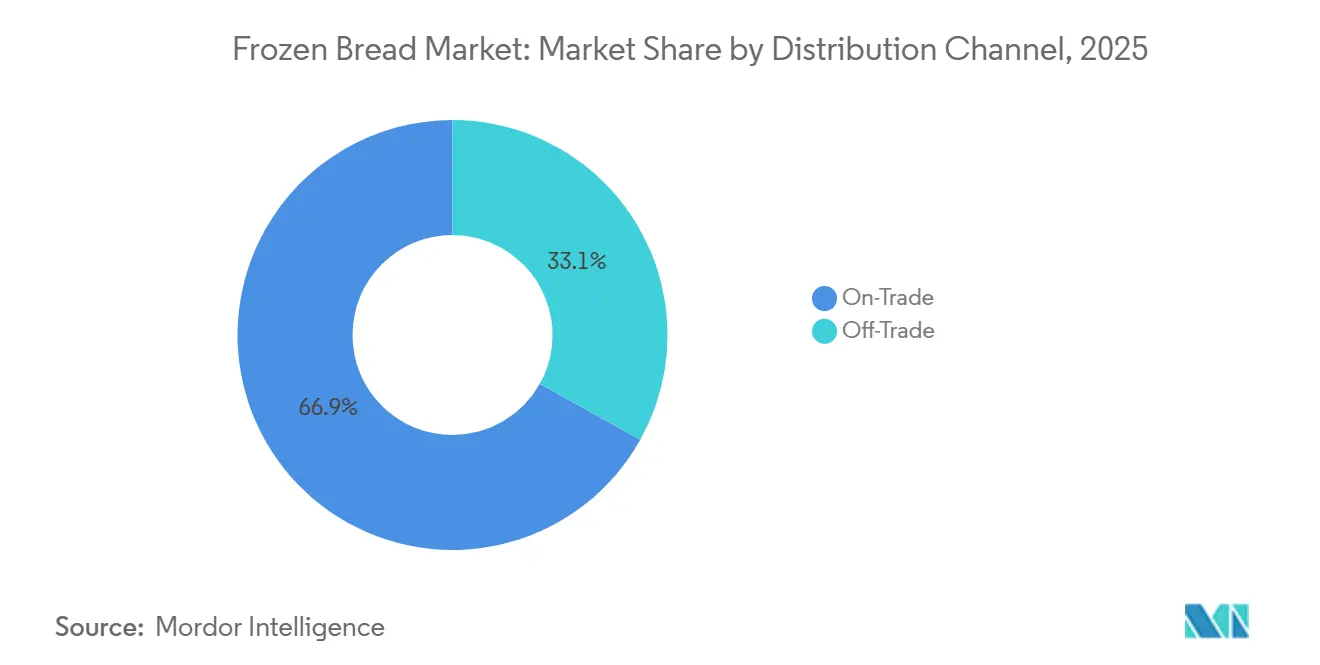

- 流通チャネル別では、オントレードが2025年の冷凍パン市場規模の61.54%を占めました。オフトレードチャネルは2031年にかけてCAGR 6.21%で成長すると予測されています。

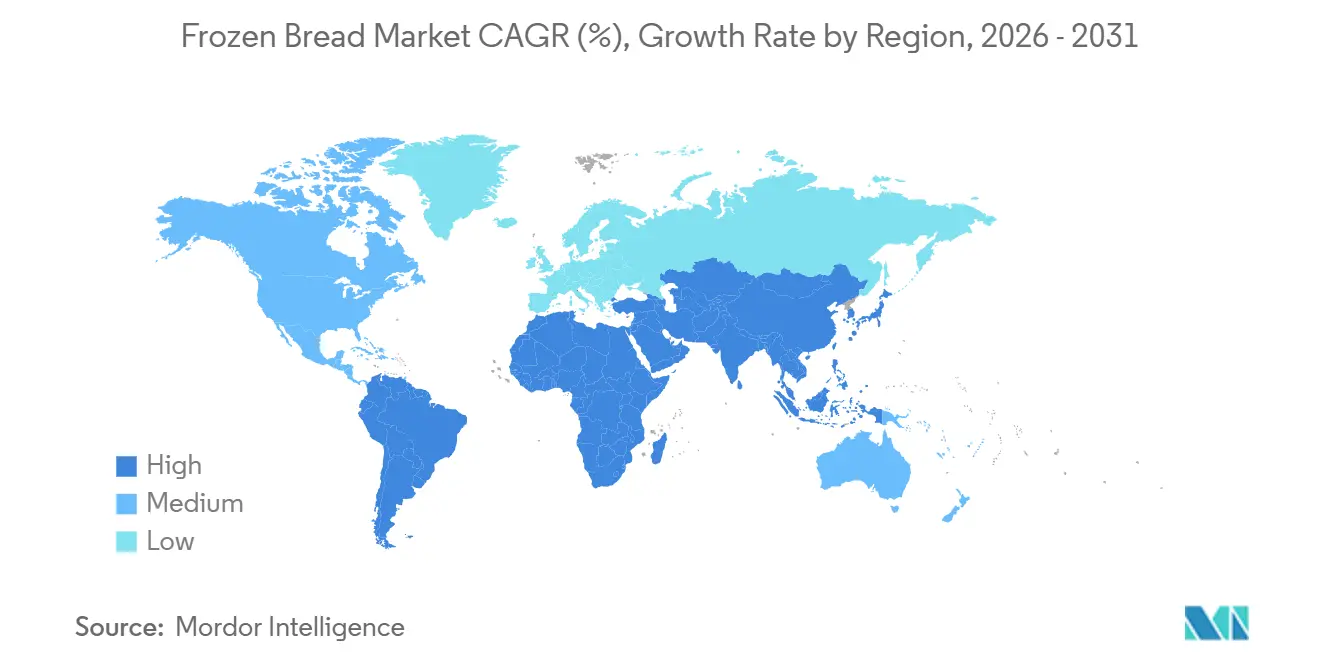

- 地域別では、北米が2025年に50.25%の売上シェアでトップとなり、アジア太平洋地域は2031年にかけてCAGR 6.81%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の冷凍パン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性食品に対する需要の増大 | +1.2% | 北米および欧州でより強い影響を持つグローバル | 中期(2〜4年) |

| 健康意識の高まりと強化型またはマルチグレインパンへの需要 | +0.9% | アジア太平洋地域が中心、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| 大規模食品オペレーションにおける均一品質要件 | +0.6% | 北米および欧州、都市部アジア太平洋地域で新興 | 短期(2年以内) |

| グルメおよびプレミアム冷凍パンローフへの需要の増大 | +0.8% | 北米および都市部アジア太平洋市場が牽引するグローバル | 中期(2〜4年) |

| 民族的・アルチザン(職人製)・特産冷凍パンローフへの消費者嗜好のシフト | +0.5% | 先進市場での早期採用を伴うグローバル | 長期(4年以上) |

| 冷凍パンローフにおける製品革新とバリエーションの拡大 | +0.7% | 先進市場でのプレミアムポジショニングを伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

利便性食品に対する需要の増大

冷凍パンは、フードサービス事業者が直面する構造的な労働力不足に対処する上で重要な役割を果たしています。自社での製パン作業を不要にすることで、労働力要件を大幅に削減し、廃棄ロスを最小化し、複数店舗チェーン全体で一貫した品質を確保します。クイックサービスレストランチェーンは、標準化された冷凍バーガーバンズおよびサンドイッチロールを広く採用しており、数千の店舗にわたって均一な製品仕様を維持することを可能にしています。このアプローチはサプライヤーとの関係を強化するだけでなく、代替サプライヤーへの切り替えを困難にする相当な切り替えコストを生み出します。小売チャネルもこのモデルを採用する傾向が強まっており、その訴求力の高まりを反映しています。冷凍パンが提供する利便性は、フードサービス事業者を超えて最終消費者にも及びます。消費者は、パンを腐敗させることなく長期間保存し、必要に応じて一人分ずつ焼くことができる点を高く評価しています。この使用パターンは、世帯規模の縮小という変化するダイナミクスと食品廃棄削減への関心の高まりと一致しています。その結果、冷凍パンはフードサービスおよび小売市場における業務効率と消費者利便性の両面で不可欠なソリューションとなっています。

健康意識の高まりと強化型またはマルチグレインパンへの需要

マルチグレインおよび強化型パンのバリアントは小売チャネルで15〜25%の価格プレミアムを獲得していますが、その成長は消費者が食物繊維、全粒穀物、微量栄養素強化と引き換えに高いコストを受け入れる意欲があることを示しています。食品科学ジャーナルに掲載された査読済み研究は、感覚特性を損なうことなく一食当たりの推奨一日摂取量の25%を供給するレベルでビタミンD3を小麦パンに強化することに成功した事例を記録しており、食品メーカーが現在商業化しているフォーミュレーション戦略です。Wildgrainは2024年9月にグルテンフリーのサブスクリプションボックスを発売し、Lancaster Colonyは2024年8月に特許出願中のグルテンフリー冷凍ガーリックブレッドを発売しました。いずれの動きも、アレルゲンフリープラットフォームがニッチからメインストリームへと移行したことを示しています。人工保存料、乳化剤、生地改良剤を含まないクリーンラベルフォーミュレーションは、欧州食品安全機関(EFSA)ガイドラインの下での規制上の精査とEナンバーに関する消費者活動主義が再処方化を促進する欧州市場で支持を集めています。

大規模食品オペレーションにおける均一品質要件

チェーンレストランおよび施設系フードサービス事業者は、職人的なバリエーションよりも製品の一貫性を優先しており、冷凍パンは管理された製造環境と水分およびクラム構造を固定するブラスト冷凍プロトコルによってこの要求を満たします。クイックサービスレストランのバーガーバンズの仕様では、重量±2グラム、直径±3ミリメートルの許容誤差が義務付けられることが多く、これは自社製パンがシフトや店舗をまたいで安定的に達成できない基準です。冷凍フォーマットはまた、集中調達とジャストインタイムの在庫管理を可能にし、腐敗しやすい在庫に縛られる運転資本を削減します。病院や学校の食堂運営者は、食品医薬品局(FDA)の現行適正製造規範規制(CFR第21編第110部)およびHACCPプロトコルの下で追加のコンプライアンス負担を抱えており、サプライヤーが食品安全認証コストと監査リスクを負担するため、冷凍パンは魅力的な選択肢となっています[1]出典:食品医薬品局、「CFR第21編第110部」、accessdata.fda.gov/。ゴーストキッチンおよびデリバリー専用レストラン形態へのシフトは、冷凍パンへの需要をさらに増幅させています。これらの業態は現地オーブンのための床面積や換気設備を持たず、サプライヤーが管理する製パンプロセスに完全に依存しているためです。

グルメおよびプレミアム冷凍パンローフへの需要の増大

プレミアム冷凍パンは、職人的な成形、伝統的な穀物品種、および最終的なオーブン仕上げを必要とするパーベイクフォーマットを特徴とし、スクラッチベーキングの時間的コミットメントなしに焼きたての体験に対して1ローフあたり2.50〜3.50ユーロ(2.72〜3.81USD)を支払う意欲のある富裕層消費者をターゲットとしています。英国の小売業者SlooOWは、パーベイクサワードウを2.50英ポンド(3.18USD)で販売しており、0.99英ポンド(1.26USD)の低価格冷凍パンに対して150%のプレミアムとなっています。しかし、同ブランドは独立系食料品店やファームショップへの流通を拡大しており、消費者の一部が産地や低温発酵の訴求を重視していることを示しています。パーベイク技術(生地を70〜80%の焼き上がりまで焼いてから冷凍する方法)により、小売業者は完全なベーカリー設備を設置することなく店内で温かくパリッとしたパンを提供できます。これはEuropastryが29の工場にわたってスケールアップした資本効率の高いモデルです。グルメセグメントはまた、限定版および季節限定バリエーション(パンプキンシード、イチジクとクルミ、ローズマリーフォカッチャ)の恩恵を受けており、パンを日用品ではなく料理的な表現として扱う食通の間でトライアルとリピート購入を促進しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生鮮製品への消費者嗜好のシフト | -0.6% | 欧州、中東、南米 | 長期(4年以上) |

| 生鮮代替品と比較した高い価格帯 | -0.4% | アジア太平洋、南米の価格感応度の高い市場 | 中期(2〜4年) |

| 地域または地方ベーカリーサプライからの競争 | -0.3% | 欧州、中東、地域限定市場 | 中期(2〜4年) |

| 原材料価格の変動 | -0.5% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生鮮製品への消費者嗜好のシフト

消費者調査では、パン購入の意思決定における主要因として、新鮮さ、外観、習慣、価格が挙げられており、気孔率、クラストの色、粉っぽさやモルティな香りなどの感覚的属性が新鮮さの代替指標として機能しています。この認識は冷凍パンにとって構造的な逆風を生み出しており、特に毎日のベーカリー訪問が文化的に根付いており、消費者が冷凍フォーマットを味や食感の劣るものと関連付ける欧州および中東市場において顕著です。家庭でのパン冷凍に関する研究では、消費者の27%が賞味期限を延ばし廃棄ロスを削減するために購入直後にパンを冷凍することが判明しており、市場の一部が新鮮さへの偏見を克服していることを示唆していますが、アクセス可能な場合は依然として大多数が焼きたてを好みます。冷凍パンをメインの選択肢ではなくバックアップや利便性オプションとして位置付ける小売戦略は、意図せずこの序列を強化し、カテゴリーの成長を制限しています。この課題は、冷凍パンが解凍または再加熱を必要とするという事実によってさらに複雑化しており、追加の準備ステップが生じることで、追加の取り扱いなしに生鮮パンを購入できる時間に追われた消費者にとっての利便性の訴求と矛盾します。

生鮮代替品と比較した高い価格帯

2021年から2024年にかけて、冷凍食品の価格はエネルギー集約的な冷凍プロセス、複雑な冷凍チェーン物流、および専用包装の必要性を主な要因として約17%上昇しました。これらの高いコストにもかかわらず、冷凍パンはこれらの追加費用を回避できる生鮮代替品と直接競合しており、米国労働統計局が指摘しています[2]出典:米国労働統計局。「冷凍食品の消費者物価指数」bls.gov。英国の小売価格はこの競争を浮き彫りにしています。2.50英ポンド(3.18USD)で販売されるプレミアムパーベイク冷凍パンは、1.50〜2.00英ポンド(1.91〜2.55USD)で販売される生鮮ベーカリーローフと競合しています。一方、0.99英ポンド(1.26USD)の低価格冷凍オプションは、低価格帯の生鮮パンの価格に合わせるために品質認識を犠牲にしています。冷凍パンの価格プレミアムは長い賞味期限と廃棄ロスの削減によって正当化されますが、これらのメリットは消費者教育を必要とし、時間をかけて実現されます。しかし、価格差はレジで即座に目に見えます。アジア太平洋や南米などの価格感応度の高い地域では、家計が食費に予算の大きな割合を充てており、冷凍プレミアムが採用を妨げ、市場浸透を富裕層の都市部に限定する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:発酵フォーマットがフードサービス需要を支える

発酵パンは2025年の市場シェアの58.92%を占め、クイックサービスレストランおよび施設系フードサービスメニューの基盤を形成するサンドイッチローフ、バーガーバンズ、ホットドッグロールが牽引しています。これらのフォーマットは確立されたサプライチェーン、標準化された仕様、および消費者の親しみやすさの恩恵を受けており、特定のバンの寸法と重量に合わせてレシピと分量を構築した事業者にとって高い切り替えコストを生み出しています。無発酵パン(フラットブレッド、ピタ、トルティーヤ、ナン)は、民族料理の採用と複数の食事時間帯(朝食ラップ、昼食サンドイッチ、夕食の付け合わせ)にわたるこれらのフォーマットの汎用性に後押しされ、2031年にかけてCAGR 5.28%で成長する見込みです。

Flowers Foodsによる2024年9月のPapa Pita買収は、確立されたプレーヤーが民族系パンプラットフォームの利益率ポテンシャルを認識していることを示しており、これらは汎用サンドイッチローフに対してプレミアムを獲得し、より若く多様な消費者層に訴求します。発酵パンは北米および欧州市場で成熟局面を迎えており、一人当たり消費量は横ばいとなっていますが、詰め物入りパン(チーズ入り、ガーリックバター注入)やハイブリッドフォーマット(プレッツェルバンズ、ブリオッシュロール)における革新が漸進的な成長の余地を生み出しています。無発酵フォーマットは、消費者がフラットブレッドやラップを従来のサンドイッチパンよりも軽い代替品として認識するという低炭水化物およびポーションコントロールのトレンドとの整合性から恩恵を受けており、カロリー含有量が同等であっても同様です。

原材料タイプ別:マルチグレインバリアントが健康プレミアムを獲得

小麦パンは2025年の売上の62.15%を占め、グルテンの構造的特性と消費者の親しみやすさにより、サンドイッチローフ、バーガーバンズ、およびほとんどの発酵フォーマットのデフォルト穀物プラットフォームとしての役割を反映しています。マルチグレインパンは原材料タイプの中で最も速い成長として2031年にかけてCAGR 6.21%で拡大し、消費者が機能的な健康効果をもたらし小売で15〜25%の価格プレミアムを獲得する食物繊維強化および全粒穀物オプションへと移行しています。査読済み研究は、味や食感を損なうことなく一食当たりの推奨一日摂取量の25%を供給するレベルでビタミンD3を小麦パンに強化することに成功したことを実証しており、メーカーが混雑した冷凍食品売り場で製品を差別化するために商業化しているフォーミュレーション戦略です。

ライ麦パンは、密度が高く色の濃いローフと長い賞味期限が文化的に好まれるドイツ、スカンジナビア、東欧のニッチな欧州市場に対応していますが、世界的な生産量の限界と高い原材料コストが数量成長を制約しています。その他の原材料タイプ(古代穀物(スペルト小麦、アインコーン、カムット)、種子強化パン(亜麻仁、チア、ひまわり)、代替粉(ひよこ豆、アーモンド、ココナッツ))は、知覚される健康効果と新規性に対して1ローフあたり6〜8USDを支払う意欲のあるプレミアムセグメントをターゲットとしていますが、これらは依然として市場総量の1%未満にとどまっています。原材料セグメンテーションはクリーンラベルおよびフリーフロムポジショニングとの重複が増しており、マルチグレインパンを求める消費者はオーガニック認証、非GMO検証、および最小限の加工も優先する傾向があります。

性質別:フリーフロムプラットフォームが利益率拡大を実現

従来型冷凍パンは2025年の市場シェアの86.28%を占め、生産効率とコストを最適化する商業用酵母、小麦粉、および従来型生地改良剤を使用した標準的なフォーミュレーションを包含しています。フリーフロムセグメントは2031年にかけてCAGR 6.18%で成長すると予測されており、この数値はこれらの製品が40〜60%の価格プレミアムを獲得し、競争上の堀を生み出す専用生産ラインを必要とするため、その戦略的重要性を過小評価しています。Lancaster Colonyによる2024年8月の特許出願中グルテンフリー冷凍ガーリックブレッドフォーミュレーションの発売は、既存プレーヤーがアレルゲンフリープラットフォームをニッチなライン拡張ではなく利益率拡大のレバーとして投資していることを示しています。グルテンフリーパンの製造には、米粉、タピオカデンプン、キサンタンガム、サイリウムハスクなどの専門的な原材料システムと、サードパーティ認証を取得するための厳格な交差汚染プロトコルが必要であり、これらの障壁がアーリームーバーをプライベートラベルの競争から保護しています。

オーガニック冷凍パンは並行するニッチに対応しており、農薬不使用の穀物と非GMO原材料を優先する消費者に訴求していますが、オーガニック小麦粉のコストは従来型より50〜80%高く、数量浸透を富裕層セグメントに限定しています。人工保存料、乳化剤、生地改良剤を含まないクリーンラベルフォーミュレーションは、欧州食品安全機関(EFSA)ガイドラインの下での規制上の精査とEナンバーに関する消費者活動主義が再処方化を促進する欧州市場で支持を集めています。従来型セグメントはフードサービス事業者と価格感応度の高い小売消費者が必要とするコストパフォーマンスのバランスを提供するため優位性を維持していますが、フリーフロムセグメントの速い成長は、プレミアムと価値の両層が最小限の重複で異なる顧客基盤にサービスを提供するという二極化を示しています。

流通チャネル別:小売冷凍チェーンの成熟に伴いオフトレードが拡大

オントレードチャネルは2025年の売上の61.54%を占め、労働効率、ポーションコントロール、および一貫性が焼きたてプレミアムを上回る商業厨房における冷凍パンの定着した役割を反映しています。クイックサービスレストランチェーンは、数千の店舗にわたって均一な製品仕様を維持するために冷凍バーガーバンズとサンドイッチロールを標準化しており、固定されたサプライヤー関係と高い切り替えコストを生み出しています。Marks & Spencerが冷凍ガーリックブレッドプログラムを378店舗に拡大し、2020年以降210万ユニットを販売したことは、フードサービス事業者が冷凍パンを廃棄ロスを削減し在庫管理を簡素化する利益率向上カテゴリーとして捉えていることを示しています(Marks & Spencer社)。

オフトレードチャネルは、小売冷凍チェーンの高度化、パーベイクフォーマットの消費者受容、および小世帯規模に対応した一人前・ポーションコントロール包装の普及に後押しされ、2031年にかけてCAGR 6.21%で成長すると予測されています。スーパーマーケットおよびハイパーマーケットはオフトレード数量を支配しており、プロモーション価格設定と目立つ冷凍庫配置を活用してトライアルを促進する一方、コンビニエンスストアは衝動買いに対応するグラブアンドゴーフォーマット(冷凍サンドイッチ、朝食パン)に注力しています。オンライン小売はまだ初期段階ですが、ラストマイル冷凍チェーン物流が成熟した都市市場で急速に拡大しています。冷凍パンの長い賞味期限(12ヶ月以上)は、生鮮ベーカリーのeコマースを制約する配送タイミングへの感応度を低下させます。

地域分析

2025年、北米は50.25%の市場シェアを占め、米国の高度なフードサービスインフラとカナダの寒冷気候による冷凍コストの削減が牽引しました。同地域は高い冷凍食品浸透率の恩恵を受けており、2024年の米国小売売上高は910億USDに達し、メーカー、卸売業者、エンドユーザーを結ぶ強力な流通ネットワークに支えられています。Grupo Bimboの北米セグメントは2024年第3四半期に606億メキシコペソ(35億USD)を報告し、前年同期比5.2%増となり、ベーカリーカフェチャネルの成長とプレミアム冷凍パンの革新が牽引しました。メキシコの冷凍パン市場は都市化と共働き世帯による利便性食品への需要増加により拡大していますが、冷凍チェーンインフラが集中しているため農村部への浸透は依然として限定的です。同地域は成長を続けていますが、クイックサービスレストランおよび小売チャネルにおける市場飽和がアジア太平洋と比較して成長を鈍化させると予想されており、メーカーは数量成長よりもプレミアム化と利益率向上に注力しています。

欧州の成長は、フランスのバゲット、ドイツのライ麦パン、イタリアのチャバッタなど、地域横断的な製品標準化を複雑にする独自の国別嗜好を持つ分断された市場によって形成されています。冷凍チェーンを-18℃で維持し、HACCPプロトコルを遵守することを義務付けるEFSA規制(EC)第852/2004号への準拠は、専任の品質保証チームを持つ大規模プレーヤーに有利なコストを課します。フランスだけで3万以上の独立系ベーカリーを含む同地域の高密度なアルチザン(職人製)ベーカリーは激しい競争を生み出しており、多くの市場で冷凍パンをフードサービスおよび緊急小売用途に限定しています。しかし、SlooOWやLidlなどのブランドに見られる英国のパーベイクフォーマットへの受容の高まりは、利便性志向のセグメントが従来の新鮮さへの偏見を克服しつつあるシフトを浮き彫りにしています。

アジア太平洋地域は、都市化、冷凍チェーンインフラの拡大、および中国・インド・日本・東南アジアにおける西洋食の採用増加に後押しされ、地域の中で最も速い成長として2031年にかけてCAGR 6.81%で成長すると予測されています。ローソン、ファミリーマート、セブン-イレブンを含む日本のコンビニエンスストアチェーンは、同国の32億USD規模の冷凍食品輸入市場を活用して冷凍パンの品揃えを拡大しています。インドの冷凍チェーン容量は2023年に3,540万メートルトンに達しており、インド食品加工産業省によると、政府の国家冷凍チェーンミッションが現在主要都市圏以外での冷凍食品浸透を制限しているインフラのギャップに対処することを目標としています[3]出典:インド食品加工産業省、「国家冷凍チェーンミッション」、mofpi.gov.in。一方、南米および中東・アフリカ市場は都市化、在外居住者人口、および食料安全保障イニシアチブによって牽引されています。アラブ首長国連邦の冷凍食品輸入は2023年に18億USDに達し、在外居住者の需要と焼きたてピタの便利な代替品としての現地採用が牽引しました。サウジアラビアのビジョン2030は冷凍チェーンインフラと国内食品生産を優先しており、冷凍パンメーカーが現地生産またはパートナーシップを確立する機会を生み出しています。南米の冷凍チェーンネットワークは沿岸都市に集中していますが、中間層の所得上昇とスーパーマーケットの拡大が冷凍食品へのアクセスを徐々に改善しています。

競合環境

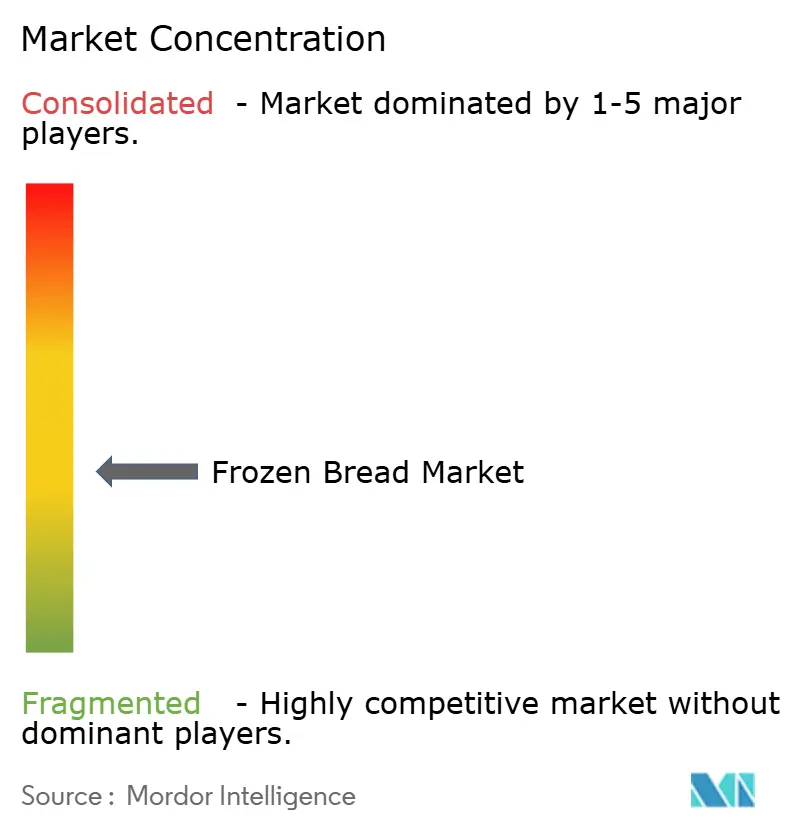

冷凍パン市場は中程度の集中度を示しており、確立された多国籍ベーカリー大手が新興の地域専門企業と競合する競争環境によって定義されています。集中スコア4を持つ同市場は、規模主導の既存企業と機動力のあるニッチ競合企業のバランスを保ち、革新と幅広い製品提供を促進しています。ARYZTA AG、Lantmännen Unibake、Europastry、Vandemoorteleなどの主要プレーヤーが大きな市場シェアを保有しています。彼らのリーダーシップは、広範な製品ポートフォリオ、強いブランド認知度、および小売とフードサービスの両セクターに対応する広範な流通ネットワークによって支えられています。これらの業界リーダーは規模を活用して一貫した品質を維持し、研究開発に投資し、プレミアムおよび健康志向の冷凍パンカテゴリーを探求しています。

戦略的統合は業界の主要な特徴です。企業は買収とパートナーシップを通じて市場ポジションを強化し、製品ラインを多様化しています。例えば、Europastryは特産冷凍ベーカリーメーカーへの投資によってリーチを拡大し、Vandemoorteleは買収を通じて西欧でのプレゼンスを強化しています。これらの戦略は業務能力と地理的リーチを向上させるだけでなく、革新を加速させます。これらの業界リーダーの戦略的イニシアチブは地理的拡大とポートフォリオ多様化を重視しています。ARYZTA AGはブランド冷凍パンで北米および欧州でのプレゼンスを拡大しています。同様に、Lantmännen Unibakeはスカンジナビアのルーツを活用してプレミアムかつ持続可能なベーカリーソリューションをグローバルに展開しています。

Europastryはより健康的で機能的なパンの品種を開発するためのイノベーションセンターに注力しており、Vandemoorteleは進化する消費者嗜好に合わせて持続可能性とクリーンラベルフォーミュレーションを優先しています。結論として、冷凍パン市場の競合環境は規模、専門化、および戦略的統合の組み合わせによって形成されています。確立されたリーダーがグローバル拡大と革新を推進する一方、機動力のあるニッチプレーヤーが柔軟性と職人的な専門知識をもたらし、健康と利便性からプレミアム提供まで多様な消費者嗜好に対応する市場を共同で創出しています。

冷凍パン業界リーダー

Aryzta AG

Europastry S.A.

Grupo Bimbo S.A.B. de C.V.

Lantmännen Unibake

Vandemoortele

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Flowers Foodsは健康志向の焼き菓子市場でのポジションを大幅に強化することを目的として、7億9,500万USDでSimple Millsを戦略的に買収しました。この買収により、Flowers Foodsはクリーンな原材料へのこだわりと強い栄養重視で広く認知されたブランドでポートフォリオを拡大することができます。

- 2024年12月:Furlani Foodsは、ミシガン州に2つの生産施設を持つ冷凍ガーリックブレッド市場の著名なプレーヤーであるCole's Quality Foodsの買収を発表し、冷凍パンセグメントにおけるFurlaniのポジションを強化しました。

- 2024年10月:General Mills Foodserviceは、Pillsbury ロングフレンチブレッドドウ、Pillsbury プレスコアイタリアンブレッドドウ、Pillsbury フレンチ/イタリアンブレッドドウ、Pillsbury サワードウブレッドドウを含む、店内ベーカリー向けに調整された新しい冷凍パン生地ラインを発売しました。

- 2024年8月:Lancaster Colony Corp.の完全子会社であるT. Marzetti Co.は、New York Bakery冷凍パンの初のグルテンフリーラインを発売しました。このラインには、同ブランドのガーリックテキサストーストとファイブチーズテキサストーストのグルテンフリーバージョンが含まれています。

世界の冷凍パン市場レポートの調査範囲

パンは新鮮さを保つまたは賞味期限を延ばすために冷凍されることが多いです。

冷凍パン市場の調査範囲には、製品タイプ、流通チャネル、および地域によるセグメンテーションが含まれます。製品タイプ別では、市場は従来型パンとグルテンフリーパンにセグメント化されています。市場は流通チャネルに基づいて分割されており、小売チャネルとフードサービスが含まれます。本調査はまた、北米、欧州、アジア太平洋、南米、中東、およびアフリカなどの主要地域のグローバルレベル分析を含みます。

各セグメントについて、市場規模と予測は金額(百万USD)ベースで実施されています。

| 発酵パン |

| 無発酵パン |

| 小麦パン |

| ライ麦パン |

| マルチグレインパン |

| その他の原材料 |

| 従来型 |

| フリーフロム |

| オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ベトナム | |

| インドネシア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| コロンビア | |

| その他の南米 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東およびアフリカ |

| 製品タイプ別 | 発酵パン | |

| 無発酵パン | ||

| 原材料タイプ別 | 小麦パン | |

| ライ麦パン | ||

| マルチグレインパン | ||

| その他の原材料 | ||

| 性質別 | 従来型 | |

| フリーフロム | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ベトナム | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| コロンビア | ||

| その他の南米 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

冷凍パン市場は2031年までにどのくらいの規模になりますか?

冷凍パン市場規模は2031年までに112億5,000万USDに達すると予測されています。

最も速い成長を示す地域はどこですか?

アジア太平洋地域は急速な冷凍チェーン投資を背景にCAGR 6.81%で拡大すると予測されています。

フリーフロム冷凍パンが戦略的に重要な理由は何ですか?

売上の13.72%に過ぎませんが、フリーフロムSKUはCAGR 6.18%で成長し、40〜60%の価格プレミアムを持ちます。

プレミアム冷凍パンを再形成している技術的進歩は何ですか?

極低温冷凍はロールの冷凍時間を4分に短縮し、食感を保持して繊細なアルチザン(職人製)SKUを可能にします。

最終更新日: