バングラデシュ冷凍食品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

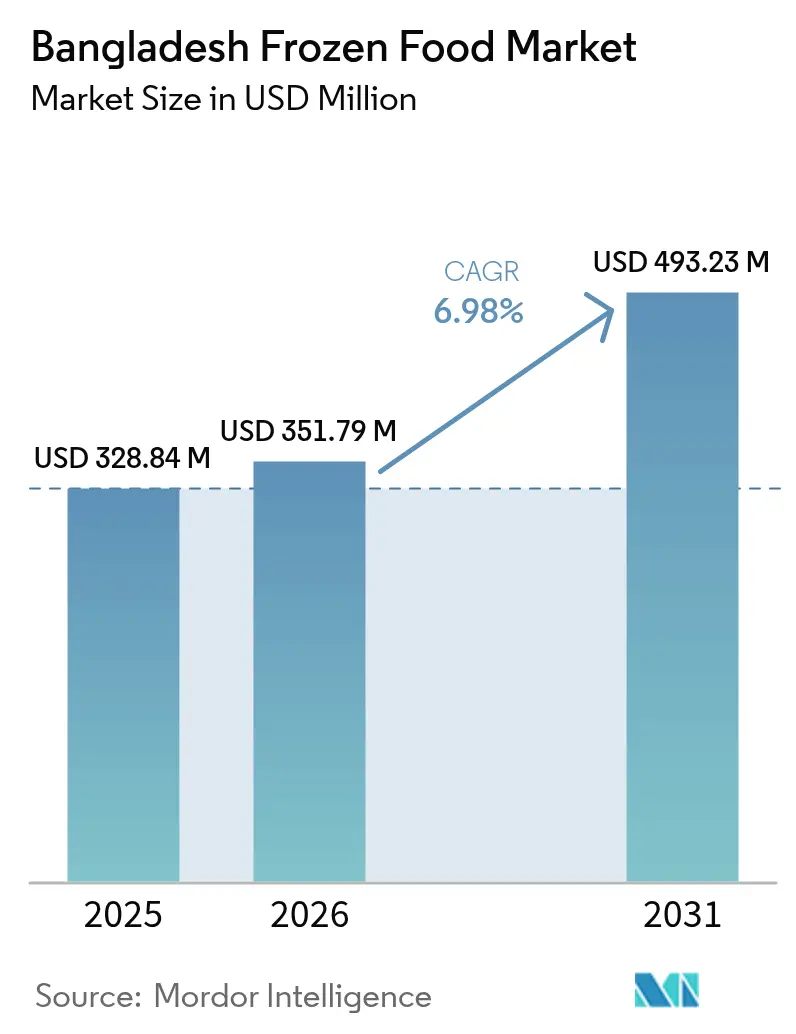

| 基準年の市場規模 (2025) | 328.84 百万米ドル |

| 市場規模 (2026) | 351.79 百万米ドル |

| 市場規模 (2031) | 493.23 百万米ドル |

| 成長率 (2026 - 2031) | 6.98% CAGR |

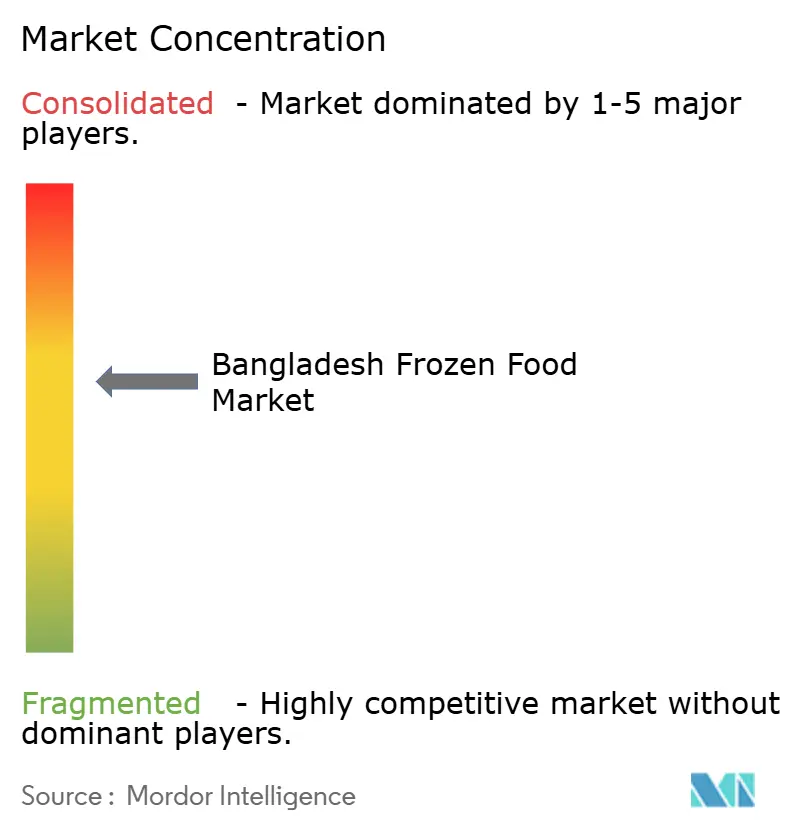

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバングラデシュ冷凍食品市場分析

バングラデシュ冷凍食品市場規模は、2025年の3億2,884万米ドルから2026年には3億5,179万米ドルに成長し、2026年〜2031年の年平均成長率(CAGR)6.98%で2031年までに4億9,323万米ドルに達すると予測されています。国際金融公社(IFC)によると、急速な都市化、可処分所得が増加する中間層の拡大、およびベイ・ターミナルのようなインフラプロジェクトが、利便性が高く長期保存可能な食事ソリューションへの継続的な需要を牽引しています。バングラデシュ冷凍食品市場の成長は、冷凍シーフードからの輸出収益の増加および農産物加工に対する政府の優遇措置によってさらに後押しされています。一方、コールドチェーン業務とHACCP(危害要因分析重要管理点)準拠の加工施設における技術導入が、品質関連の損失を低減しています。さらに、現代的な小売形態が都市部における製品の視認性を高めています。ただし、一部原材料への高い輸入関税と農村部における加工食品への消費者の根強い懐疑心が数量の伸びを抑制するという課題も残っています。

主要レポートのポイント

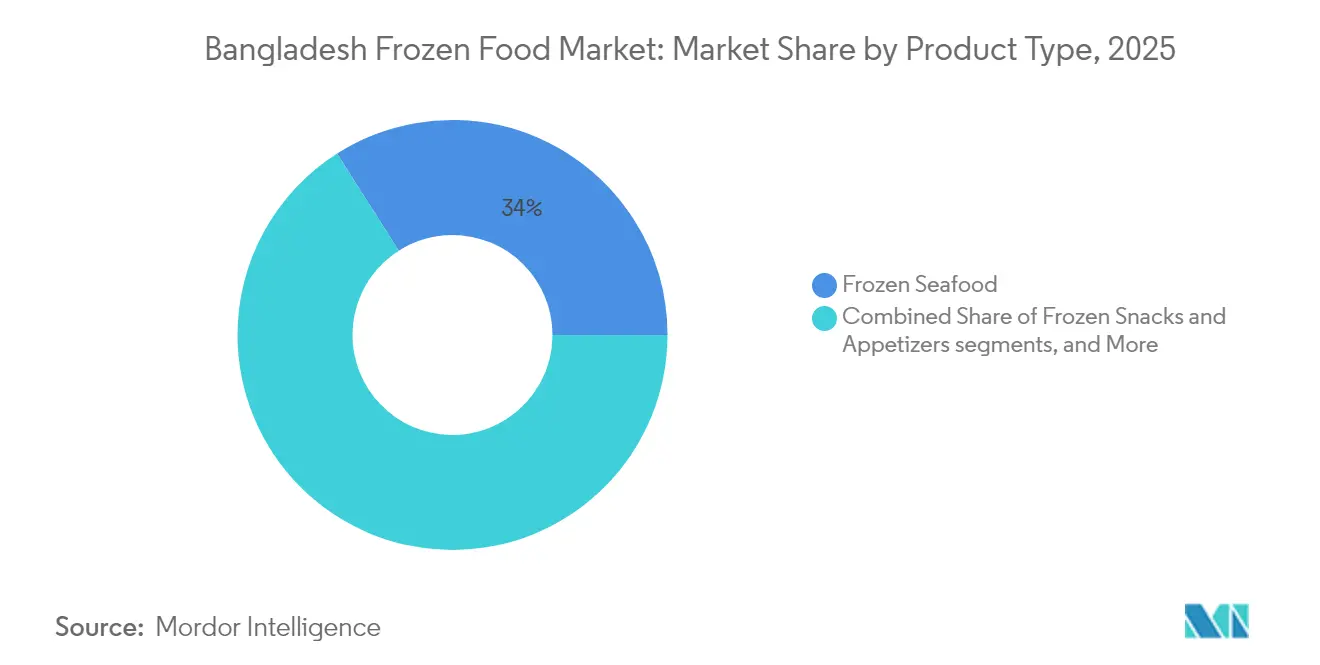

- 製品タイプ別では、冷凍シーフードが2025年のバングラデシュ冷凍食品市場において34.02%のシェアで首位を占める一方、冷凍スナックおよびアペタイザーは2031年にかけてCAGR 9.08%を記録すると予測されています。

- 製品カテゴリー別では、調理するだけ(レディー・トゥ・クック)形式が2025年のバングラデシュ冷凍食品市場規模の41.05%を占め、食べるだけ(レディー・トゥ・イート)製品はCAGR 8.81%で2031年まで最も速い成長軌道を示しています。

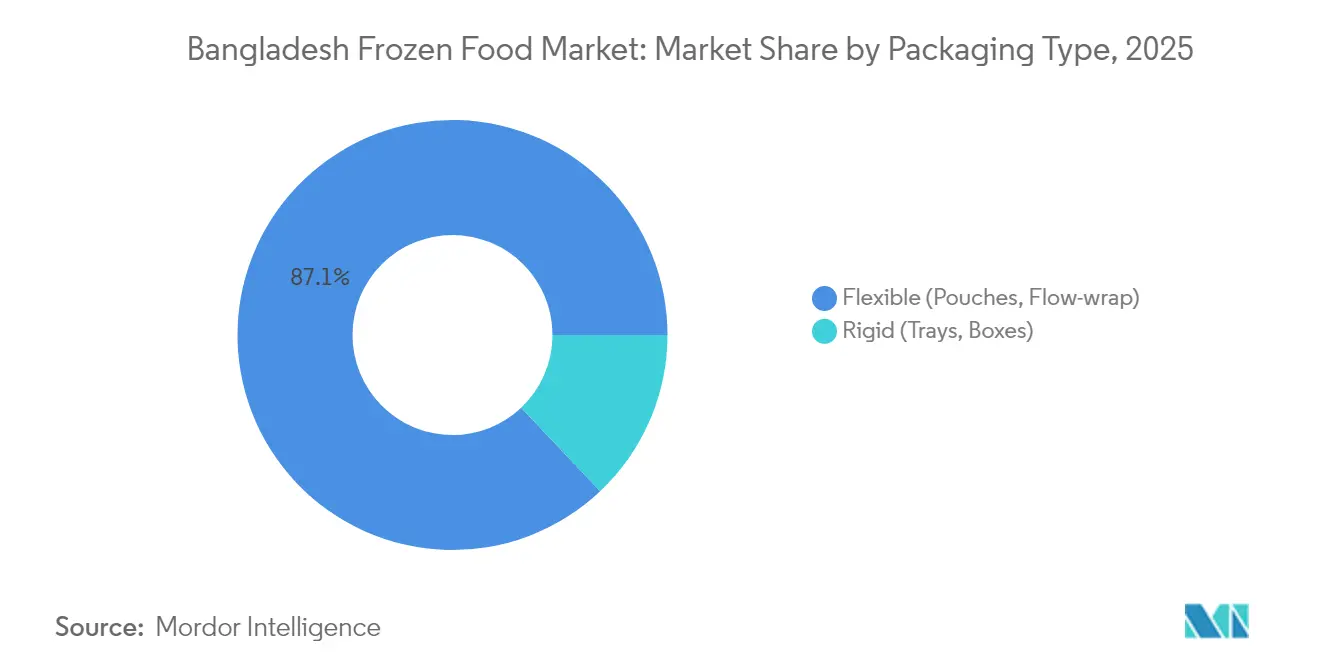

- 包装タイプ別では、フレキシブル形式が2025年のバングラデシュ冷凍食品市場規模の87.05%を占め、リジッドパックはプレミアム製品のポジショニングを背景にCAGR 7.58%で拡大しています。

- 流通チャネル別では、一般消費者向け(オフトレード)店舗が2025年のバングラデシュ冷凍食品市場シェアの74.10%を占め、フードサービス事業者が業務効率化のために冷凍原材料に依存するなか、業務用(オントレード)販売はCAGR 8.29%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

バングラデシュ冷凍食品市場のトレンドとインサイト

成長要因の影響分析*

| 成長要因 | CAGR予測への影響(概算%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 食品加工における技術的進歩 | +1.2% | ダッカおよびチッタゴンの工業地帯 | 中期(2〜4年) |

| 利便性を求める都市部中間層の需要拡大 | +0.8% | ダッカ、チッタゴン、シレット、クルナの都市圏 | 短期(2年以内) |

| 農産物加工に対する政府の優遇措置 | +1.1% | 全国、輸出指向型特別経済区 | 長期(4年以上) |

| コールドチェーンインフラの拡充 | +0.9% | 全国(都市部・農村部回廊含む) | 中期(2〜4年) |

| ハラール認証取得済み冷凍食品の輸出機会 | +0.7% | 全国;中東、東南アジア、ヨーロッパへの輸出 | 長期(4年以上) |

| ASC認証取得済みエビクラスター養殖の勢い | +0.6% | コックスバザール、クルナ、バリサル沿岸地帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

食品加工における技術的進歩

2024年、バングラデシュの食品加工部門は技術的変革を迎えています。IoT(モノのインターネット)対応モニタリングシステムと自動化されたコールドチェーンソリューションがバリューチェーン全体の効率を向上させています。政府はバナメイエビの試験養殖場を承認し、スマート養殖技術を活用しています。バングラデシュ農業大学の研究が示すように、これらの技術進歩はリアルタイムでの水質監視と最適化された餌やりを可能にしています。密閉型貯蔵システムは、125日間にわたり水分変動を約0.5%に維持することで品質管理上の課題に対処しており、これは従来の手法で一般的に見られる大幅な品質劣化とは対照的です。加工施設は1997年のEU(欧州連合)禁輸措置から得た教訓を生かし、HACCP準拠システムの導入を積極的に進めています。1997年のEU禁輸措置後、市場アクセスは18か月以内に回復し、組織的な品質改善が伴いました。さらに、グローバルなコールドチェーン事業者が使用するものと同様のAI(人工知能)駆動型予測モデルの導入が、設備計画を革新しています。この転換は、保管コストを最大15%削減するだけでなく、在庫回転率も向上させます。

利便性を求める都市部中間層の需要拡大

バングラデシュの都市部では、拡大する中間層が食品消費習慣を変えつつある。伝統的に新鮮な調理済み食品が好まれてきたが、利便性の高い食品が着実に普及している。近代的な小売店舗は急速に拡大しており、現在約211の主要スーパーマーケット支店が国内経済に顕著な貢献をしている。この小売業の成長はサプライチェーンを強化し、冷凍食品がより多くの都市市場に届くことを後押ししている。ダッカやチッタゴンなどの都市では、多忙なビジネスパーソンが手軽な食事ソリューションを選ぶ傾向が強まっており、バングラデシュのフードサービス市場および小売チャネ全体でレディ・トゥ・イート製品への需要が高まっている。しかし、食品への異物混入に対する懸念が一部の消費者の購買意欲を依然として抑制している。加工食品の安全性に慎重な消費者も多く、品質・透明性・適切な認証を重視するプレミアムブランドにとっての潜在的な市場が形成されている。

農産物加工に対する政府の優遇措置

バングラデシュ政府は農産物加工の産業化を戦略的に推進しており、冷凍食品メーカーおよび輸出業者に有利な大規模な財政的優遇措置を提供しています。最新予算のもと、輸出指向型農産物加工施設は輸出収益に対して10%のキャッシュインセンティブが付与されます。さらに、コールドストレージおよび加工設備向け機械輸入には15%の付加価値税(VAT)免除が適用されます。これらの措置の重要性を強調するように、世界銀行グループのバングラデシュ国別民間部門診断報告書は、税関分類のデジタル化や輸入通関の迅速化などの改革の必要性を説いています[1]出典:国際金融公社、「世界銀行グループ報告書、バングラデシュの経済拡大への道筋を示す」、ifc.org。こうした変化は、輸入包装材やコールドチェーン設備に依存する冷凍食品加工業者の原材料コストを削減することが期待されます。これらの取り組みをさらに後押しするかたちで、政府は1兆3,525億タカ規模のベイ・ターミナル事業を承認しました[2]出典:バングラデシュ政府計画委員会、「ECNECがベイ・ターミナル事業を承認」、planningcommission.gov.bd。この取り組みは、港湾効率の向上と現在17.48日に及ぶコンテナ滞留時間の短縮を目的としており、これは輸出競争力に対する重大な障壁となっています。

コールドチェーンインフラの拡充

民間部門の投資がコールドチェーンインフラを急速に強化しており、日本通運がCold Chain Bangladesh Limitedの株式20%を取得したことは、市場への国際的な関心の高まりを示しています[3]出典:日本通運、「Cold Chain Bangladesh Limitedへの戦略的資本参加」、nipponexpress.com。この戦略的な動きは、農場レベルにおいてキュウリなどの野菜やマンゴーなどの果物に多大な収穫後損失をもたらしている重大なインフラ上の格差を是正することを目的としています。政府はインフラ整備の青写真の中で、農村部の接続性を強化しています。この取り組みは、市場の成長を阻んできた冷蔵設備が限られた都市部の地域を超えて、コールドチェーンへのアクセスを拡大することを目指しています。最先端のコールドチェーン施設は現在、AI駆動型の設備計画システムを活用しています。これらのイノベーションは保管を最適化するだけでなく、運営コストも削減します。このような技術的進歩により、輸出業者は収益性を圧迫してきた廃棄物を最小化しながら、厳格な国際品質基準を遵守できるようになっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 都市部以外における不十分なコールドチェーン | -0.9% | 全国の農村部および準都市圏地区 | 中期(2〜4年) |

| 原材料への高い輸入関税とVAT | -0.7% | 全国 | 短期(2年以内) |

| サプライチェーンの非効率性 | -0.6% | 港湾および輸送ハブ | 中期(2〜4年) |

| 消費者の認知上の障壁 | -0.4% | 全地域(人口統計によって影響度が異なる) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サプライチェーンの非効率性

バングラデシュの冷凍食品業界は、国内の食品サプライチェーンにおける根強い非効率性により、その潜在能力を十分に発揮できないでいます。これらの弱点は保管コストを押し上げ、特に厳格な温度管理を要する製品において品質損失のリスクを高めています。状況を悪化させているのが、冷蔵トラックの不足に代表される劣悪な輸送インフラであり、生産者はより非効率な輸送手段に依存せざるを得ない状況に追い込まれています。その結果、取り扱いリスクが高まり、配送時間も長くなっています。農業サプライチェーンも高度に分断されており、果物・野菜の流通に複数の仲介業者が介在しています。これにより情報格差と頻繁な価格変動が生じ、冷凍食品加工業者が原材料調達を計画することを困難にしています。輸出志向の生産者が最も打撃を受けており、遅延や一貫性のない製品品質は海外での財務的ペナルティや契約喪失につながりかねません。これらの課題が相まって冷凍食品部門の拡大を制限し、グローバル市場でのバングラデシュの競争力を弱めています。

都市部以外における不十分なコールドチェーン

バングラデシュの農村部および準都市圏地域におけるコールドチェーンインフラの不足が、冷凍食品生産者のリーチを制限し、流通費用を押し上げています。ダッカなどの主要都市は高度なコールドストレージ施設を有している一方、農村地域では依然として不十分な冷蔵輸送手段に苦しんでいます。これによりメーカーは事業を都市部に集中せざるを得ず、全体的な市場カバレッジが縮小し、単位当たりの配送コストが増加しています。農村部からの散発的な需要に対応するため、企業は都市部の倉庫により大きな在庫を維持しなければならないことが多く、これがロジスティクスおよび保管管理にさらなる負担をかけています。脆弱なコールドチェーンネットワークは輸出パフォーマンスにも影響を及ぼしており、生産地から港湾までの一貫しない温度管理が製品品質を損ない、積荷の拒絶や国際市場におけるバングラデシュブランドの評判低下を招く可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:シーフードの優位性が輸出成長を牽引

2025年、冷凍シーフードはバングラデシュ冷凍食品市場において最大のシェアとなる34.02%を占め、広大な海岸線と堅固な養殖業部門の恩恵を受けています。同年、政府はバナメイエビの養殖試験事業を承認しました。これは持続可能な調達のシーフードへの世界的需要の高まりを反映した、より高付加価値な種への転換を示す動きです。冷凍スナックおよびアペタイザーは急速な成長を遂げており、2031年まで年平均9.08%の成長率が見込まれています。この拡大は、都市化の進展と、利便性の高い食事オプションを好む都市部ビジネスパーソンのライフスタイルの変化によって牽引されています。

冷凍果物・野菜も成長を見せており、収穫後損失の削減を目的とした政府の取り組みが支援しています。ただし、農村部における信頼性の高いコールドチェーン施設の不足が、円滑な調達と流通を引き続き妨げています。冷凍肉・鶏肉セグメントは、中間所得世帯における動物性タンパク質への需要拡大に後押しされ、安定した成長を見せています。一方、冷凍デザートおよびアイスクリームは、可処分所得の増加と西洋の食習慣の普及を背景に好調を維持しています。専用冷凍セクションを設けた現代的な小売業、特にスーパーマーケットチェーンの拡大が流通ネットワークを強化し、全カテゴリーの成長を支えています。また、レストランやフードサービス事業者が一貫した品質と迅速な調理のために冷凍製品をますます活用するようになることで、調理済みミールや半調理品も存在感を高めています。

注記: 全個別セグメントのシェアはレポート購入時に提供

製品カテゴリー別:調理するだけ(レディー・トゥ・クック)が市場の進化を牽引

2025年、調理するだけ(レディー・トゥ・クック)食品はバングラデシュ冷凍食品市場の41.05%を占めており、ある程度の自炊を可能にしながら利便性の高い食事オプションを求める消費者の志向を反映しています。このカテゴリーは地域の慣習とうまく合致しており、人々は食事を自分で準備する充実感を損なうことなく時間を節約できるため、人気を集めています。食べるだけ(レディー・トゥ・イート)製品は現在比較的小さなセグメントではあるものの、2031年まで年平均8.81%の成長率で急速に拡大しています。このトレンドは主に、多忙な生活スタイルに適した迅速で手間のかからない食事ソリューションを求める忙しい都市部のビジネスパーソンによって牽引されています。

しかしながら、食べるだけ(レディー・トゥ・イート)食品の台頭には一定の抵抗も存在し、多くの消費者は加工製品の安全性と品質に慎重な姿勢を維持しています。それでも、プレミアムブランドは品質管理、認証、および原材料の透明性を強調することでこれらの懸念に対応しています。このアプローチは、利便性と安全の保証の両方を重視し、そのために追加費用を支払うことを惜しまない教育を受けた都市部住民の共感を得ています。消費者の意識が高まり食習慣が多様化するにつれ、特殊な食事療法や民族系冷凍料理などのニッチなカテゴリーに新たな機会が生まれています。全体として、調理するだけ(レディー・トゥ・クック)製品は伝統的なライフスタイルと現代的なライフスタイルの間の移行期にある消費者に引き続き訴求力を持ち、食べるだけ(レディー・トゥ・イート)食品は最大限の利便性を求める完全に都市化した購買層の選択肢となりつつあります。

包装タイプ別:フレキシブルソリューションがコスト効率を牽引

2025年、パウチやフロー包装を含むフレキシブル包装が87.05%のシェアで冷凍食品市場を主導しています。その人気は、コスト効率の高さ、保管の容易さ、および特に価格に敏感な市場において利便性を求める消費者のニーズに適している点にあります。これらの軽量な形式は小売および家庭の両環境でスペースを効率的に活用しつつ、リジッド包装よりも低い材料コストで冷凍製品を確実に保護します。トレーやボックスなどのリジッド包装も勢いを増しており、2031年まで年平均7.58%の成長率が見込まれています。このセグメントの成長は、リジッド包装をよりプレミアムで製品品質の高さを示すものとして認識する裕福な都市部消費者によって主に牽引されています。

包装の好みの変化は、バングラデシュ冷凍食品市場の成熟度の高まりを示しています。プレミアムブランドは差別化と高価格の正当化のためにリジッド形式を採用しており、マスマーケット向けブランドは手頃な価格を維持するためにフレキシブル包装に引き続き依存しています。同時に、環境意識の高まりと輸出要件の厳格化が、業界をより持続可能な包装ソリューションへと向かわせています。高度なバリアフィルムや改変雰囲気包装(MAP)などのイノベーションが、特に長い流通チェーンを経る製品の賞味期限延長、製品品質の維持、および輸出競争力の強化に貢献しています。さらに、食品安全表示および輸出基準に関する規制が包装の選択にますます影響を与えており、高性能でグローバル基準に準拠した材料への投資を促進しています。

注記: 全個別セグメントのシェアはレポート購入時に提供

流通チャネル別:一般消費者向け(オフトレード)チャネルの優位性と業務用(オントレード)チャネルの成長

2025年、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインプラットフォームを含む一般消費者向け(オフトレード)チャネルが74.10%のシェアでバングラデシュ冷凍食品市場をリードし、都市部および農村部の顧客の両方に対応しています。シュワプノのような大手スーパーマーケットチェーンは、その広範な店舗ネットワークにより都市部での流通を強化し、準都市圏への段階的な拡大を図っています。業務用(オントレード)チャネルは現在市場の小さな部分を占めているにとどまりますが、2031年まで年平均8.29%の急速な成長が見込まれています。この拡大は、効率の向上、コスト管理、および品質の一貫性のために冷凍食材にますます依存するレストラン、ホテル、および機関向けフードサービス事業者によって牽引されています。

業務用(オントレード)セグメントの拡大は、バングラデシュのフードサービス業界の高まるプロフェッショナリズムを反映しています。冷凍食材は均一な品質の確保、分量の簡素化、人件費の削減、および食品廃棄の最小化に貢献しています。一方、オンライン小売プラットフォームは、利便性と多様性を求める都市部消費者にアピールするプレミアム冷凍製品において特に重要な販売チャネルとして台頭しています。しばしば過小評価されるコンビニエンスストアも、衝動買いの消費者に対応し、単身世帯や多忙な都市生活者に最適な小容量パック商品を提供することで、重要なプレーヤーとなりつつあります。全体として、冷凍食品の国内流通ネットワークは一層洗練されており、現代的な小売形態が多様な地域にわたって信頼性の高いコールドチェーン維持の必要性とアクセスのしやすさの両方を重視しています。

地理的分析

バングラデシュでは、都市部中心地が冷凍食品市場を牽引しており、ダッカ首都圏がその先頭に立っています。ダッカは中間層世帯の集中度が最も高く、利便性食品への強い嗜好を持っています。現代的なスーパーマーケットとコールドストレージ施設を備えた洗練された小売環境に支えられ、ダッカは多様な消費者セグメントのニーズに巧みに応えています。国の主要商業港および工業ハブであるチッタゴンは第二位の市場として位置づけられています。ここでは、輸出主導型の食品加工施設が生産を強化するだけでなく、冷凍食品への地域需要を喚起しています。チッタゴンの戦略的な立地は、南東部農村地域への円滑な流通を確保し、国際貿易への扉を開くことで、地域消費者にグローバルな食のトレンドをもたらしています。

地域ごとの需要パターンは、製品の好みの違いを浮き彫りにしています。伝統的な漁業文化が根付く沿岸地域では、冷凍シーフードへの強い嗜好が見られます。一方、中間層人口が拡大しているシレットとクルナでは、都市化と生活様式の変化に牽引された利便性食品の受容が進んでいます。日本通運によるCold Chain Bangladesh Limitedへの出資などコールドチェーンインフラへの投資が、これらの第二位都市における流通効率を高めています。農村地域は冷蔵設備の限界と伝統的な調理習慣により大部分が未開拓のままですが、農村部の接続性とコールドストレージへのアクセス向上を目指す政府の取り組みが市場の到達範囲を徐々に広げています。

冷凍食品企業は現在、過密な大都市市場から離れ、所得の向上と生活様式の変化が新たな機会をもたらす第二層都市および準都市圏の拠点に目を向けています。コックスバザールおよびクルナ周辺を含む沿岸地域は、輸出指向型生産のホットスポットとなりつつあります。原材料と港湾設備への近接性はロジスティクスコストを削減するだけでなく、グローバルな品質基準への準拠を確保しています。政府の野心的な1兆3,525億タカ規模のベイ・ターミナル事業は、港湾運営効率の向上と民間投資の呼び込みによりバングラデシュのグローバル貿易競争力を高め、輸出入コストを削減することを約束しています。インフラが整備され所得が向上するにつれ、冷凍食品市場は従来の都市部という枠を超えて徐々に翼を広げています。

競争環境

バングラデシュ冷凍食品市場では、既存の主要プレーヤーが激しい競争を繰り広げており、しばしば垂直統合戦略を採用しています。一方、新興の専門企業は特定のセグメントに注力し、輸出機会を捉えることでニッチ市場を開拓しています。Golden Harvest Agro Industries LtdとPRAN-RFL Groupは、その広範な流通ネットワークと強いブランド認知度で市場を支配しています。一方、シーフード加工の専門知識を持つApex Foods Ltdなどの企業は、輸出市場においてプレミアム価格の獲得に巧みに成功しています。

技術導入が競争環境における焦点となっています。企業はIoT対応のコールドチェーン監視とAI駆動型の需要予測への投資を積極的に行い、在庫管理の合理化と運営コストの削減を目指しています。これらの動きは、グローバルなコールドチェーン業務で見られるベストプラクティスと一致しています。大手企業は多様な製品カテゴリーにわたって横断的な事業拡大を図っています。一方、中小企業はハラール認証取得済み輸出製品やプレミアムな食べるだけ(レディー・トゥ・イート)製品などの高収益セグメントを対象とした垂直的な専門化に集中しています。この市場構造は、技術に精通した新規参入者に道を開いています。こうした新規参入者は、既存の主要プレーヤーがインフラ上の制約に苦慮している農村部の流通や輸出ロジスティクスといった分野において、持続的なサプライチェーン上の課題に取り組むことができます。

バングラデシュ食品安全局および各種政府機関による監督が規制への準拠を強制しています。これらの規制は、強固な品質システムを持つ既存企業に有利な参入障壁として機能する一方、より小規模な新規参入者からのイノベーションを阻害する恐れがあります。競争環境が変化するにつれ、市場の再編が起こる可能性が高まっています。インフラへの投資と輸出市場拡大への推進は多大な資本を必要とします。このような財政的要件は中小企業の能力を超える可能性があり、市場ダイナミクスを再定義しうる戦略的パートナーシップや企業買収の舞台を整えています。

バングラデシュ冷凍食品業界のリーダー企業

Golden Harvest Agro Industries Ltd

Pran-Rfl Group Ltd

McCain Foods

AG Agro Foods Limited

Kazi Farms Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:日本通運ホールディングスはCold Chain Bangladesh Limited(CCBL)の株式20%を取得するという重要な一歩を踏み出しました。この動きは、日本通運の国内ロジスティクス業務を強化しつつ、バングラデシュにおけるCCBLの確立されたネットワークを活用することを目的としています。このパートナーシップにより、日本通運はバングラデシュ全土で包括的なエンドツーエンドのロジスティクスソリューションを提供する態勢を整えています。

- 2024年10月:Sharika FoodsおよびTaufika Foodsの子会社であるAmandala Limitedが、食品および関連セクターの上場企業であるLovello Ice Cream PLCとともに冷凍食品市場に参入しました。製品ラインナップには、パラタ、ロティ、チキンナゲット、ミートボール、フィッシュボール、アルーパリ、ダルパリ、スプリングロール、サモサ、シンガラ、および鶏肉、牛肉、マトン、野菜、各種魚類などの各種加工品が含まれます。

バングラデシュ冷凍食品市場レポートの調査範囲

冷凍食品とは、低温で保存され、長期間にわたって使用される食品です。バングラデシュ冷凍食品市場は、製品カテゴリー、製品タイプ、および流通チャネルによってセグメント化されています。製品カテゴリー別では、食べるだけ(レディー・トゥ・イート)、調理するだけ(レディー・トゥ・クック)、飲むだけ(レディー・トゥ・ドリンク)、およびその他の冷凍食品タイプにセグメント化されています。製品タイプ別では、冷凍果物・野菜、冷凍肉・魚、冷凍調理済みレディーミール、冷凍デザート、冷凍スナック、およびその他の用途にセグメント化されています。流通チャネル別では、スーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンラインチャネル、およびその他にセグメント化されています。本レポートは、上記セグメントの市場規模および予測を金額(百万米ドル)で提供します。

| 冷凍果物・野菜 |

| 冷凍肉・鶏肉 |

| 冷凍シーフード |

| 冷凍調理済みレディーミール |

| 冷凍スナックおよびアペタイザー |

| 冷凍デザートおよびアイスクリーム |

| その他の製品タイプ |

| 食べるだけ(レディー・トゥ・イート) |

| 調理するだけ(レディー・トゥ・クック) |

| その他のカテゴリー |

| フレキシブル(パウチ、フロー包装) |

| リジッド(トレー、ボックス) |

| 業務用(オントレード) | |

| 一般消費者向け(オフトレード) | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンラインストア | |

| その他のチャネル |

| 製品タイプ別 | 冷凍果物・野菜 | |

| 冷凍肉・鶏肉 | ||

| 冷凍シーフード | ||

| 冷凍調理済みレディーミール | ||

| 冷凍スナックおよびアペタイザー | ||

| 冷凍デザートおよびアイスクリーム | ||

| その他の製品タイプ | ||

| 製品カテゴリー別 | 食べるだけ(レディー・トゥ・イート) | |

| 調理するだけ(レディー・トゥ・クック) | ||

| その他のカテゴリー | ||

| 包装タイプ別 | フレキシブル(パウチ、フロー包装) | |

| リジッド(トレー、ボックス) | ||

| 流通チャネル別 | 業務用(オントレード) | |

| 一般消費者向け(オフトレード) | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンラインストア | ||

| その他のチャネル | ||

レポートで回答される主要な質問

バングラデシュ冷凍食品市場の2026年における規模はどれくらいですか?

3億5,179万米ドルと評価されており、2031年までに4億9,323万米ドルに成長すると予測されています。

最も売上に貢献しているセグメントはどれですか?

冷凍シーフードが34.02%のシェアで首位を占めており、確立された養殖業と輸出の増加によって支えられています。

最も成長が速いカテゴリーはどれですか?

食べるだけ(レディー・トゥ・イート)製品は、都市部のビジネスパーソンが迅速な食事を求めるなか、CAGR 8.81%で拡大すると予測されています。

流通において最も優位なチャネルはどれですか?

スーパーマーケットや電子商取引を含む一般消費者向け(オフトレード)店舗が合計で全国販売量の74.10%を占めています。

輸出に最も影響を与えるインフラプロジェクトはどれですか?

チッタゴン港のベイ・ターミナルは、稼働開始後にコンテナ滞留時間を短縮し、ロジスティクスコストを削減する見込みです。

最終更新日: