フロー電池市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

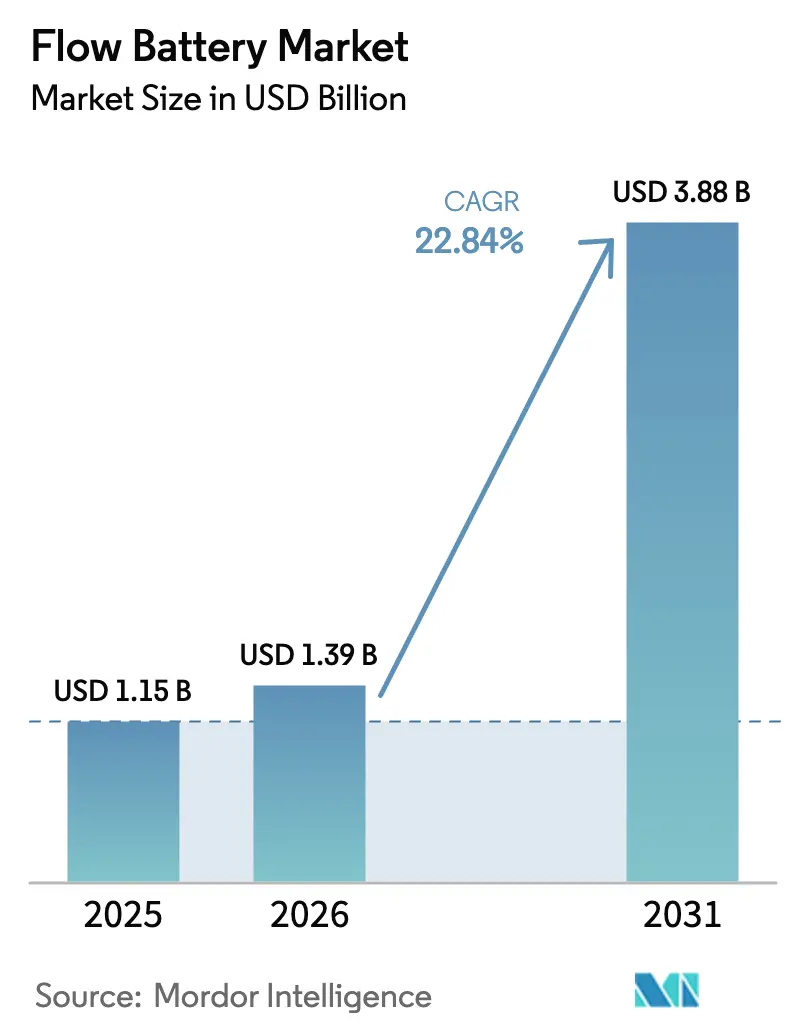

| 市場規模 (2026) | 1.39 十億米ドル |

| 市場規模 (2031) | 3.88 十億米ドル |

| 成長率 (2026 - 2031) | 22.84% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフロー電池市場分析

フロー電池市場規模は、2025年の14億米ドルから2026年には13億9,000万米ドルに増加し、2031年までに38億8,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率22.84%で成長します。

再生可能エネルギー発電の急増、8時間放電能力に関する義務規定、および電解液リース費用の低下が調達を加速させています。カリフォルニア州、中国、ドイツの電力会社は現在6〜12時間の蓄電時間を指定しており、この範囲は固定比率のリチウムイオンでは競争力のあるコストで対応できません。中国メーカーは垂直統合によって価格優位性を拡大し、電解液をキログラム当たり人民元180〜220で供給することで、ターンキーシステムにおいて西側ベンダーを30〜40%下回っています。北米のインフレ抑制法は税制優遇プロジェクトの波を促進しており、新たなIECおよびIEEEの性能基準は金融機関向けの認証上の障壁を取り除いています。企業の脱炭素化目標とデマンドチャージ裁定取引が、モジュール性、安全性、無制限サイクル能力を重視する商業・産業バイヤーへと対象機会をグリッド以外にも拡大しています。

レポートの主要ポイント

- 電池タイプ別では、バナジウムレドックスが2025年の収益シェアの80.2%を占め、亜鉛臭素は2031年にかけて年平均成長率25.1%で拡大する見込みです。

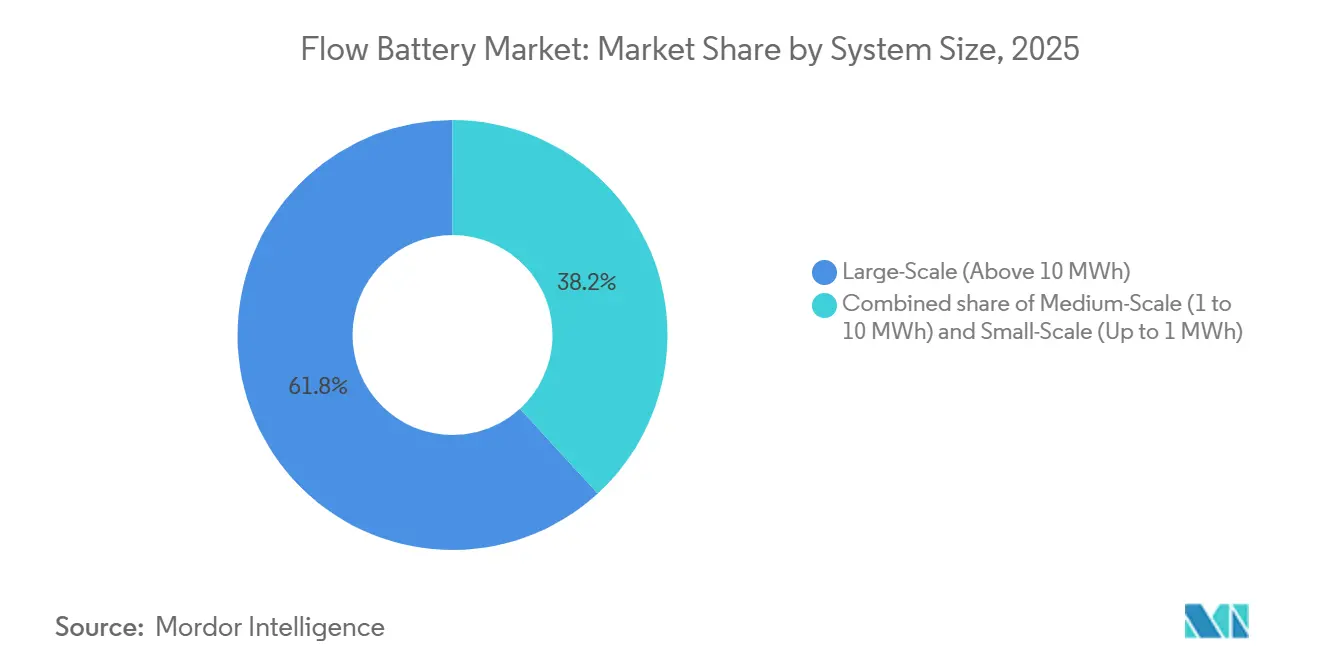

- システム規模別では、10MWh超の大規模設備が2025年収益の61.8%を獲得し、1MWh未満の小規模ユニットは2031年にかけて年平均成長率28.9%で成長する見込みです。

- 用途別では、グリッドピーキングが2025年需要の52.5%を占め、年平均成長率22.3%で成長しており、マイクログリッドは2031年にかけて年平均成長率27.5%でセクターをリードする見込みです。

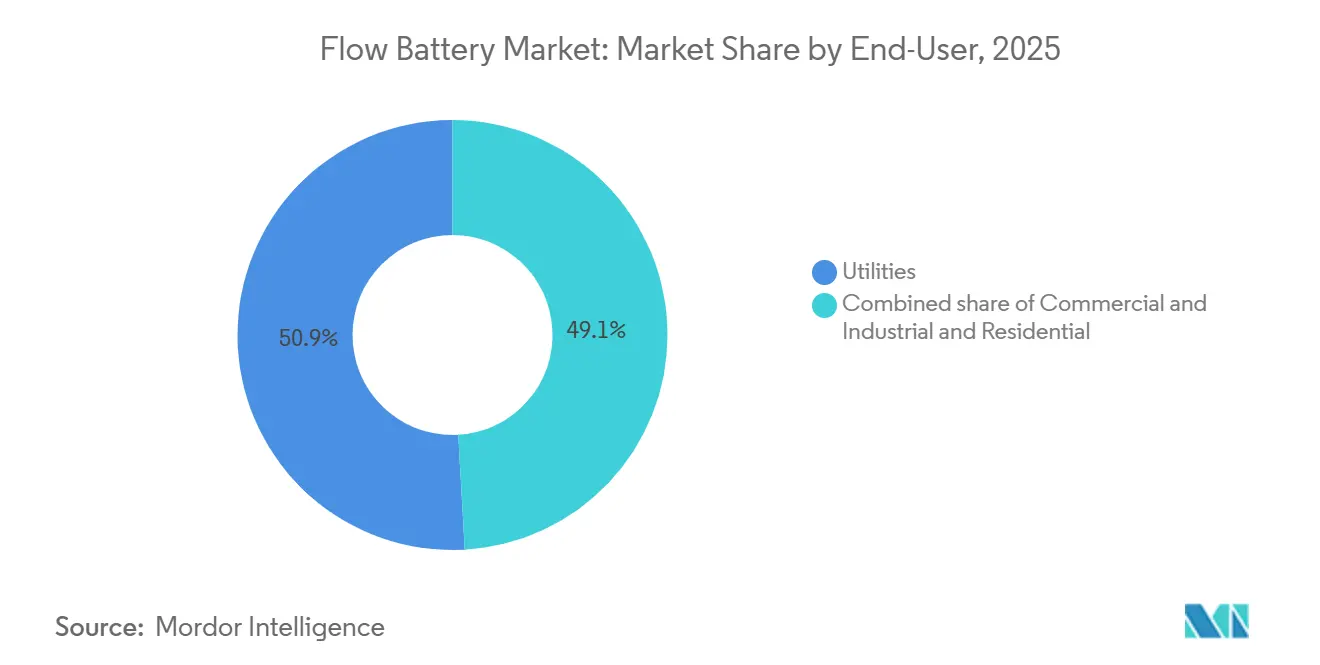

- エンドユーザー別では、電力会社が2025年のフロー電池市場規模の50.9%を占め、商業・産業向け導入は年平均成長率24.7%で拡大しています。

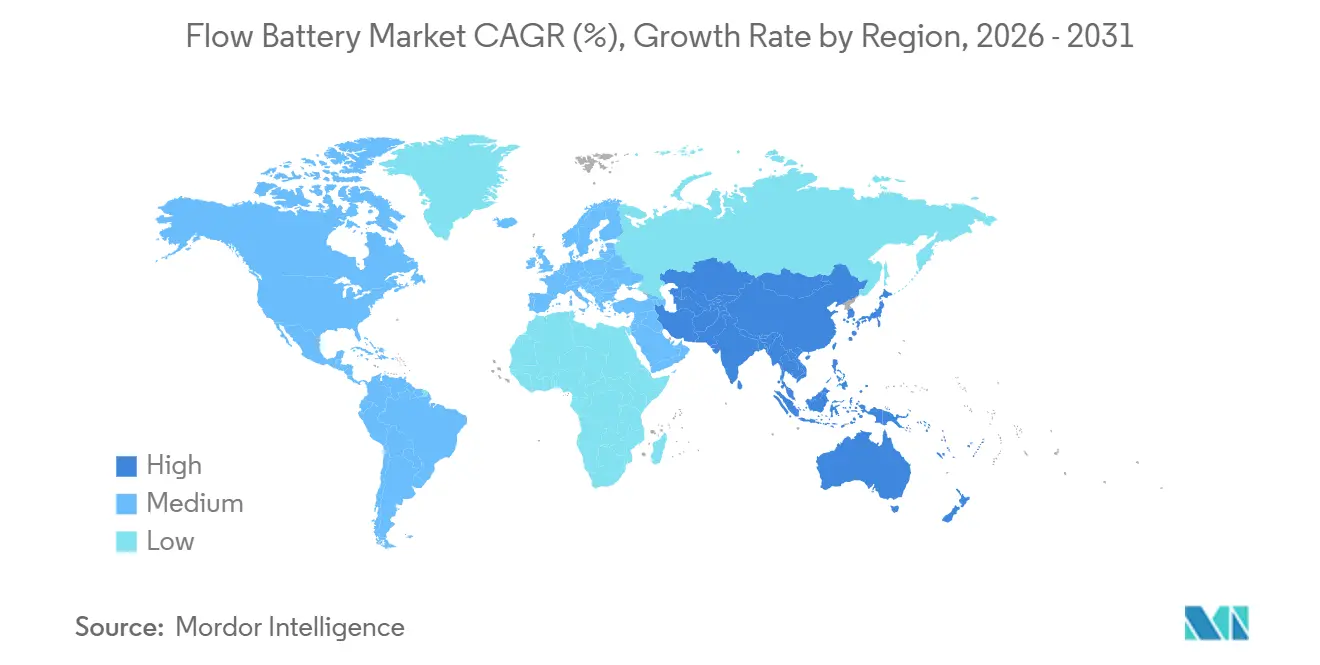

- 地域別では、アジア太平洋が2025年収益の44.7%でトップとなり、北米は2031年にかけて年平均成長率25.6%で最も急成長している地域です。

- Dalian Rongke Power、ESS Tech、Invinity Energy Systems、Sumitomo Electric、VRB Energyは2025年の設置容量の約60%を合計で支配しており、単一プレーヤーが25%を超えるシェアを持つ企業はありません。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルフロー電池市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜) % CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 再生可能エネルギー主導の長時間蓄電需要 | 6.50% | 中国、カリフォルニア州、ドイツ、オーストラリア | 中期(2〜4年) |

| 電解液リースコストの低下 | 4.20% | 中国が中核、北米・欧州が新興 | 短期(2年以内) |

| スタック製造および膜技術の進歩 | 3.80% | 日本、ドイツ、中国 | 中期(2〜4年) |

| 中国の電解液生産能力の拡大 | 3.10% | アジア太平洋が中核、グローバルへの波及 | 短期(2年以内) |

| 電力会社のレジリエンスと規制上の義務 | 2.90% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギー主導の長時間蓄電需要

中国北西部における風力・太陽光の出力抑制は2024年に再生可能エネルギー発電量の8.3%に達し、事業者に21億米ドルの収益損失をもたらしました。[1]中国電力協議会、「再生可能エネルギー出力抑制統計2024」、cec.org.cn 省レベルの規則は現在6〜12時間の蓄電を求めており、この時間帯はフロー電池市場が分離された出力・エネルギー定格を通じて経済的に満たすものです。[2]米国国立再生可能エネルギー研究所、「フロー電池コスト評価2025」、nrel.gov カリフォルニア州の2032年までの11.5GW長時間蓄電目標は8時間以上の放電が可能な技術を優先しており、ほとんどのリチウムイオンシステムを事実上除外しています。オーストラリアのヤドラマルカ・エナジープロジェクトとドイツのマイナス価格イベントは、往復劣化が無視できる場合の裁定取引収益を示しています。

電解液リースコストの低下(新モデル)

攀枝花の100MW/500MWhプロジェクトは電解液リースを先駆けて導入し、初期資本を35〜40%削減しました。バナジウムの一括購入を月額1kWh当たり0.015米ドルの費用に置き換えたものです。Largo Clean Energyのヴィピュアプラスは現在、北米・欧州において20年間の性能保証と使用済み買い取りを提供しており、太陽光発電の電力購入契約の構造を模倣しています。リース会計は電解液を営業費用として再分類し、電力会社の内部収益率を最大300ベーシスポイント引き上げます。南アフリカのブッシュフェルド・ミネラルズはサブサハラアフリカ全域の鉱山マイクログリッドにこのモデルを展開しています。

スタック製造および膜技術の進歩

住友電気工業が2024年に柏崎で導入した第3世代バイポーラプレートは内部抵抗を18%削減し、効率を82%に向上させました。イェナ・バッテリーズとVoltStorageが開発中の炭化水素膜はテストで30,000サイクル以上を実証し、システム寿命を25年に近づけています。Dalian Rongkeの標準化された250kWモジュールは、マルチメガワットアレイへのプラグアンドプレイ積み重ねを可能にすることで現場作業を40%削減します。パーフルオロ化膜からの移行は、EU REACH規制の下で新たに生じるPFAS規制にも先手を打つものです。IEEE 1679.3は現在、購入者に統一された性能試験体制を提供し、デューデリジェンスコストを削減しています。

中国の電解液生産能力の拡大

五酸化バナジウムの生産量は2024年に22%増加して年間14万トンに達し、攀枝花と承徳の新鉱山が稼働し、電解液を1kg当たり25〜31米ドルで供給しています(西側スポット市場の40〜50米ドルに対して)。国有の攀鋼グループは電解液を戦略的備蓄として積み上げており、国内プロジェクトを価格変動から保護しています。クローズドループ回収インフラはリサイクル性を高め、ライフサイクルコストを削減しており、これは世界銀行の2024年循環経済レポートで競争優位性として強調されています。電池グレードのバナジウムに対する輸出規制の噂は、西側の開発業者をオーストラリア、南アフリカ、またはカナダからの調達に向かわせる可能性があります。

制約要因影響分析*

| 制約要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い初期設備投資とバナジウム価格の変動性 | -3.7% | グローバル、特に北米・欧州で深刻 | 短期(2年以内) |

| リチウムイオンと比較したエネルギー密度の低さ | -2.4% | グローバル、商業・産業および住宅向け普及を制限 | 長期(4年以上) |

| グローバル標準・設置業者基盤の欠如 | -1.8% | 北米、欧州、新興市場(インド、東南アジア、中東・アフリカ) | 中期(2〜4年) |

| 大型電解液タンクの許認可の複雑さ | -1.5% | 北米、欧州;中国では深刻度が低い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資とバナジウム価格の変動性

2025年における10MWh未満のプロジェクトのバナジウムレドックスシステムのターンキー価格は平均1kWh当たり600〜750米ドルでした。バナジウム価格は2024年に15%上昇し、電解液が支出の30〜40%を占める場合、均等化コストを3〜4%押し上げました。米国はバナジウムの95%を輸入しており、開発業者を関税および供給途絶リスクにさらしています。リースモデルは初期支出を軽減しますが、ピーク・オフピーク価格差が限られた市場では裁定取引マージンを狭めます。

リチウムイオンと比較したエネルギー密度の低さ

フロー電池は20〜40Wh/kgを提供し、リチウムイオンの5分の1であり、1MWhに対して150〜200m²を占有するため、屋上や地下への設置が制限されます。電解液の質量により、輸送コストは1kWh当たり40〜60%高くなります。10kWhの住宅用システムは400〜500kgの重量となり、一戸建て住宅への普及を妨げます。亜鉛臭素は50〜60Wh/kgを実現しますが、腐食上のトレードオフがあり、サイクル寿命が10,000〜15,000サイクルに制限されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電池タイプ別:バナジウムレドックスが優位、亜鉛臭素が勢いを増す

バナジウムレドックスは実証済みの20,000サイクル寿命と中国のサプライチェーン支配を背景に2025年収益の80.2%を獲得し、フロー電池市場の中核化学として位置づけられています。[3]Sumitomo Electric Industries、「バナジウムフロー技術ホワイトペーパー2024」、sei.co.jp 亜鉛臭素システムは2031年にかけて年平均成長率25.1%で成長する見込みで、バナジウムと比較して3分の1の電解液コストと簡素な許認可制度により、2031年までに商業・産業向けフロー電池市場シェアの12%に浸透するのに役立っています。鉄フロー化学はESS Techがサクラメントに75MWhを納入した後、注目度が高まっており、その無毒の電解液は高密度都市部で支持されています。亜鉛鉄およびオールアイアンは腐食と低効率のためパイロット規模にとどまり、収益の1%未満を占めています。

中国の垂直統合された鉱山、電解液工場、モジュール工場は、ユーティリティ規模のバナジウムコストを1kWh当たり300米ドル未満に抑え、フロー電池市場規模の経済性を保護する20年保証を可能にしています。亜鉛臭素の普及はオーストラリアとドイツで顕著であり、商業・産業ユーザーが防火改修なしに変圧器ヤードに収まるモジュール式50〜200kWhラックを採用しています。鉄フロー競合企業は国内鉱物含有量を優先する米国連邦補助金の獲得を目指しています。

システム規模別:ユーティリティ規模がリード、小規模が急増

10MWh超の設備は2025年収益の61.8%を占め、電力会社が複数の変電所にわたって長時間蓄電資産を集中化し、規模の経済によるフロー電池市場規模の優位性をもたらしています。[4]カリフォルニア州公益事業委員会、「蓄電調達トラッカー2025」、cpuc.ca.gov 小規模ユニットは2025年のメガワット時の8%に過ぎませんが、離島や遠隔地の鉱山でのマイクログリッド普及により年平均成長率28.9%で拡大する見込みです。中規模の1〜10MWhシステムはデマンドチャージ軽減を目標としていますが、スペースプレミアムが高い場所ではリチウムイオンとの競争が激しい状況です。

コスト曲線は大きなフットプリントに有利です。Dalian Rongkeの内モンゴル・オルドス200MW/800MWhサイトは15m超の鋼製タンクを使用することで1kWh当たり300米ドル未満を達成しましたが、マイクログリッド開発業者は1kWh当たり550〜600米ドルという高い価格にもかかわらず1MWh未満のモジュール式コンテナユニットを重視しています。カリフォルニア州の学校やデータセンターは、1kW当たり20〜30米ドルのデマンドチャージを削減するために2〜4MWhシステムのパイロット導入を進めています。小規模販売は2031年までフロー電池市場シェアの少数派にとどまりますが、住宅向け実現可能性の重要な実証事例を提供します。

用途別:グリッドピーキングが優位、マイクログリッドが加速

グリッドピーキングおよび負荷平準化は2025年需要の52.5%を獲得し、日中の5〜10倍の価格差を活用してカリフォルニア州と中国でのガスピーカー増強を先送りしています。マイクログリッドは、鉱山、離島、軍事基地がディーゼル代替と複数日の自律運転を追求するにつれ、2031年にかけて年平均成長率27.5%を記録する見込みです。再生可能エネルギーの安定化が需要を補完し、アジアと中東の風力・太陽光パイプラインに合わせた成長をもたらしています。

フロー電池は太陽光発電を正午から卸売価格が3倍になる夕方のピーク時間帯にシフトすることで容量の先送りを可能にします。ノーザンテリトリーでは、1リットル当たり2米ドルを超えるディーゼル価格により、太陽光発電と組み合わせた20年間のバナジウムシステムが1kWh当たり0.20米ドル未満の均等化コストを達成しています。二桁の風力出力抑制を抱える中国の省は、再生可能エネルギーポートフォリオ遵守のためにフロー電池を契約しています。

エンドユーザー別:電力会社がリード、商業・産業が加速

電力会社は政策義務とグリッド近代化予算に牽引されて2025年収益の50.9%を生み出し、銀行融資可能性を支える長期電力購入契約を確保しています。商業・産業バイヤーはデマンドチャージ削減とESG目標に後押しされ、2031年までに35%シェアに達する軌道にあります。住宅向けは重量とフットプリントに制約されて実験的な段階にとどまっていますが、ドイツの鉄塩パイロットは将来のニッチ市場の可能性を示唆しています。

カリフォルニア州の電力会社はすでに2026年目標達成のために400MWh以上のバナジウムプロジェクトに署名しています。ドイツの製造工場は1〜5MWhの亜鉛臭素ユニットを設置してピーク負荷の15〜25%を削減しており、データセンターはバックアップディーゼルの稼働時間を削減する20年間の鉄フロー保証を確保しています。住宅向けの普及は、システムのフットプリントを2×2m以下に縮小し、設置費用を1万ユーロ未満に抑えることにかかっています。

地域分析

アジア太平洋は2025年に44.7%の収益でフロー電池市場をリードしました。中国が2GWh超の容量を稼働させ、世界のバナジウム生産量の70%を支配しているためです。再生可能エネルギー設備容量の10〜20%を蓄電と組み合わせる省レベルの義務が固定的な購買基盤を生み出しましたが、2025年2月の政策変更が投機的な建設を抑制する可能性があります。日本の柏崎プロジェクトは、原子力廃止が予備力マージンを逼迫させる中での関心の再燃を示しています。

北米はインフレ抑制法の30〜50%投資税額控除と米国エネルギー省の実証補助金に支えられ、年平均成長率25.6%で最も急成長している地域です。カリフォルニア州の電力会社は2026年目標達成のために300MWh超を積み上げており、テキサス州のERCOT改革は無制限サイクルサービスに報酬を与えています。カナダではアルバータ州のマイクログリッドで初期の動きが見られますが、連邦インセンティブなしではプロジェクトファイナンスはまだ初期段階にあります。

欧州は2025年収益の約15%を獲得しました。ドイツのエネルギー転換とイギリスの容量オークションは資本リスクを軽減する15年契約を提供しています。オランダとスペインはブラックスタートと混雑緩和のためのフロー電池を検討しています。許認可の断片化と危険物規制がタイムラインを長引かせていますが、IEC標準化が認証の遅延を削減しています。

中東・アフリカの累積容量は50MWh未満ですが、サウジアラビアのビジョン2030と南アフリカの鉱山マイクログリッドは、太陽光・風力パイプラインが50GWを超えるにつれて需要を押し上げる態勢にあります。ラテンアメリカは探索段階にとどまっており、ブラジルの電力会社は水力発電貯水池を好み、アルゼンチンは4時間ピーク向けにリチウムイオンに傾いています。

競合環境

フロー電池市場は中程度に集中しています。上位5社のベンダーは2025年の累積容量の約60%を保有しており、個別では25%を超える企業はありません。中国のサプライヤーは国内バナジウム、低コスト労働力、国家支援の資金調達を活用して、ターンキープラントを人民元2.02/Wh(280米ドル/kWh)で入札し、西側企業の財務を圧迫しています。そのため西側の有力企業はサプライチェーンの安全性、高度な保証、特殊化学品を強調しています。

戦略的な動きとしては、Largo Clean Energyがミネラルリースをモジュール販売に連動させるInvinity向けの電解液サービス契約を締結しています。Sumitomоの膜スタートアップ買収は高サイクル炭化水素材料を確保し、ESS Techの鉄フロー導入は人口密集地近くの電力会社に魅力的な無毒の価値提案を提供しています。VoltStorageとイェナ・バッテリーズは、バナジウム価格変動を回避する鉄塩および有機電解液を用いて、未開拓の小規模商業・住宅ニッチを狙っています。

米国連邦補助金は国内製造を触媒する可能性がありますが、資本集約度は依然として高い状況です。Lockheed Martin Corp.のグリッドスターフローは2023年以降進展が限られており、CellCubeの2024年の事業再編は実行リスクを浮き彫りにしています。中国では、国家能源局が強制蓄電割当から離れてマーチャント収益モデルへ転換したことで、投機的なギガワットパイプラインが減速し、国際入札において西側プレーヤーに息継ぎの余地を与える可能性があります。

フロー電池産業のリーダー企業

Dalian Rongke Power Co. Ltd.

Sumitomo Electric Industries Ltd.

Invinity Energy Systems PLC

ESS Tech Inc.

CellCube(Enerox GmbH)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:ERCOTが6時間ランピング製品の決済を開始し、Dalian Rongke Powerが最初のオークションに300MWhのバナジウムシステムで入札しました。

- 2025年8月:Dalian Rongkeが常州において電解液リースを活用して資本を35〜40%削減した100MW/400MWhプロジェクトを稼働させました。

- 2025年3月:中国の国家能源局が強制蓄電比率を廃止し、マーチャントモデルへ移行しました。

グローバルフロー電池市場レポートの調査範囲

フロー電池とは、1つ以上のタンクから1つ以上の電気化学セルを通じて電解液が流れる充電式電池です。フロー電池は燃料電池やリチウムイオン電池の代替として使用されることが多いです。

グローバルフロー電池市場レポートは、電池タイプ、システム規模、用途、エンドユーザー、地域によって区分されています。電池タイプ別では、市場はバナジウムレドックスフロー電池、亜鉛臭素フロー電池、鉄フロー電池、亜鉛鉄フロー電池、オールアイアンフロー電池に区分されています。システム規模別では、大規模(10MWh超)、中規模(1〜10MWh)、小規模(1MWh以下)に区分されています。用途別では、再生可能エネルギー統合、グリッドピーキング/負荷平準化、マイクログリッドおよびオフグリッドに区分されています。エンドユーザー別では、電力会社、商業・産業(C&I)、住宅に区分されています。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカに区分されています。

| バナジウムレドックスフロー電池 |

| 亜鉛臭素フロー電池 |

| 鉄フロー電池 |

| 亜鉛鉄フロー電池 |

| オールアイアンフロー電池 |

| 大規模(10MWh超) |

| 中規模(1〜10MWh) |

| 小規模(1MWh以下) |

| 再生可能エネルギー統合 |

| グリッドピーキング/負荷平準化 |

| マイクログリッドおよびオフグリッド |

| 電力会社 |

| 商業・産業(C&I) |

| 住宅 |

| 北米 | 米国 |

| カナダ | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 電池タイプ別 | バナジウムレドックスフロー電池 | |

| 亜鉛臭素フロー電池 | ||

| 鉄フロー電池 | ||

| 亜鉛鉄フロー電池 | ||

| オールアイアンフロー電池 | ||

| システム規模別 | 大規模(10MWh超) | |

| 中規模(1〜10MWh) | ||

| 小規模(1MWh以下) | ||

| 用途別 | 再生可能エネルギー統合 | |

| グリッドピーキング/負荷平準化 | ||

| マイクログリッドおよびオフグリッド | ||

| エンドユーザー別 | 電力会社 | |

| 商業・産業(C&I) | ||

| 住宅 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のフロー電池市場規模はどのくらいですか?

フロー電池市場規模は2026年に約14億米ドルと予測されており、2031年までに38億8,000万米ドルへの軌道上にあります。

2031年にかけてのフロー電池設備のCAGR予測はどのくらいですか?

グローバル収益は2026年から2031年にかけて年平均成長率22.84%で拡大する見込みです。

最大のシェアを持つ電池化学はどれですか?

バナジウムレドックスは2025年収益の約80%を占め、予測期間を通じて明確なリーダーシップを維持しています。

電力会社が長時間蓄電ニーズにおいてリチウムイオンよりフロー電池を好む理由は何ですか?

フロー電池は急速な劣化なしに6〜12時間の放電を実現し、出力とエネルギーの独立したスケーリングを可能にすることで、8時間デューティサイクルのライフサイクルコストを削減します。

最も急成長している地域はどこですか?

北米は投資税額控除と長時間蓄電調達義務に支えられ、年平均成長率25.6%の予測で成長をリードしています。

電解液リースはプロジェクト経済性をどのように改善しますか?

リースはバナジウムを営業費用に転換し、初期設備投資を35〜40%削減し、プロジェクトの内部収益率を最大3パーセントポイント改善します。

最終更新日: