ブロワー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 9.09 十億米ドル |

| 市場規模 (2031) | 11.39 十億米ドル |

| 成長率 (2026 - 2031) | 4.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブロワー市場分析

ブロワー市場規模は2025年の86億9,000万米ドルから2026年には90億9,000万米ドルに成長し、2026年から2031年にかけて年平均成長率4.62%で2031年までに113億9,000万米ドルに達すると予測されています。

廃水処理能力の急速な拡大、厳格化する産業排出基準、そしてエネルギー使用量を30%削減する磁気軸受設計への油潤滑機械からの移行が、成長の主要な推進要因となっています。最終ユーザーは廃水処理プラントの総運営コストの40%以上をエネルギーが占めると認識しており、効率化改修は財務的に魅力的です。アジア太平洋地域は公共インフラ支出に牽引されて需要をリードしており、プロセス産業における中圧用途が最も速い増分量の成長を記録しています。上位サプライヤー間の統合が競争環境を再編しており、企業はテクノロジー専門企業を買収してポートフォリオを拡大し、空気処理システムのライフサイクルコストを削減しています。

主要レポートのポイント

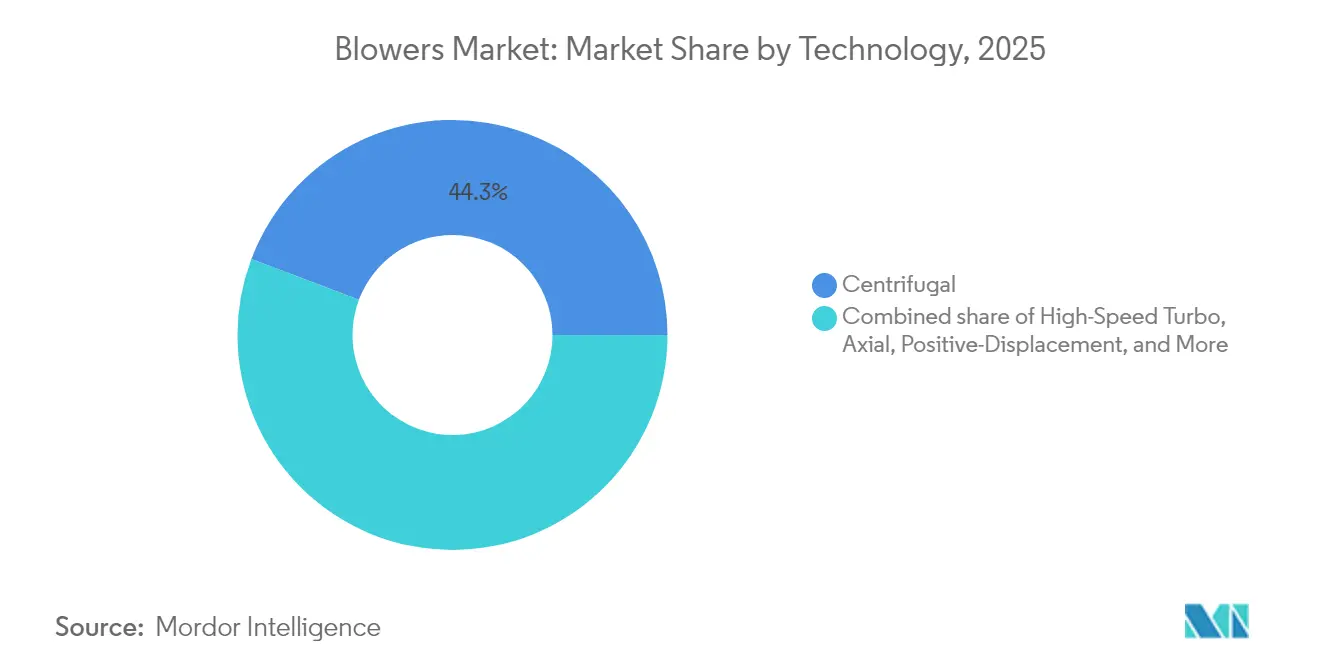

- 技術別では、遠心式ブロワーが2025年のブロワー市場シェアの44.25%を占め、高速ターボブロワーは2031年までに年平均成長率5.86%で拡大する見込みです。

- 圧力範囲別では、低圧ユニットが2025年のブロワー市場規模の41.85%を占め、中圧セグメントは予測期間中に年平均成長率5.46%で成長する見込みです。

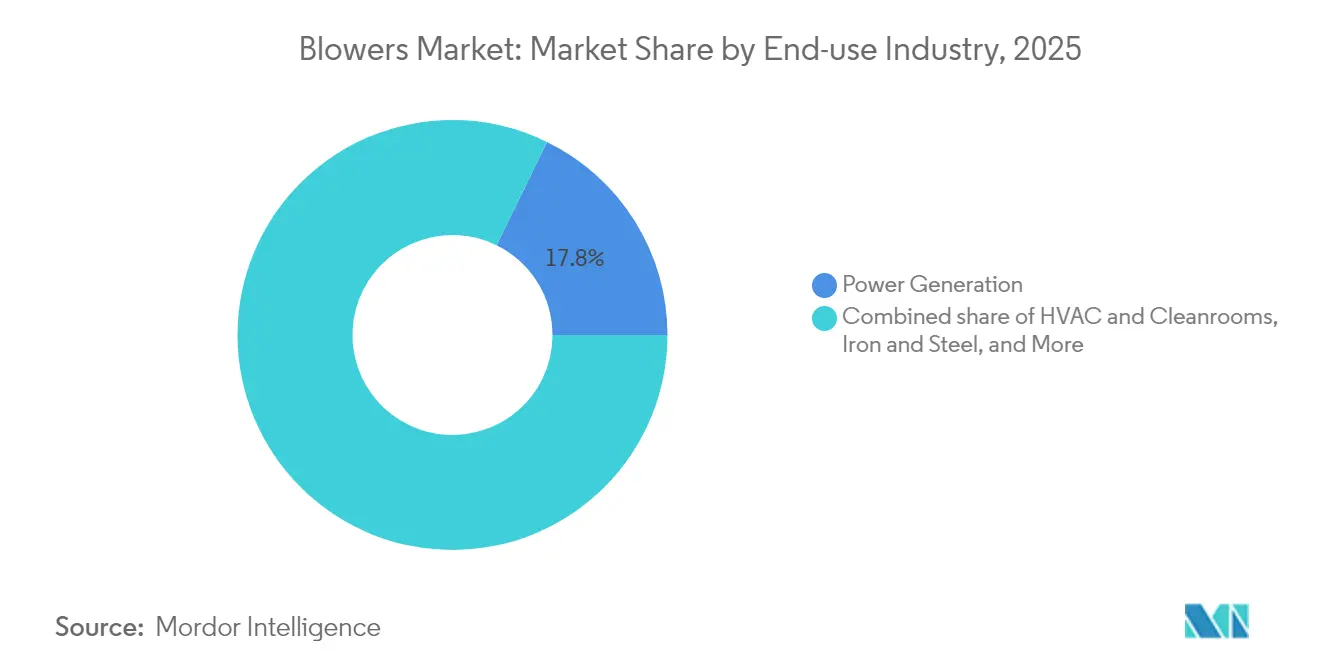

- 最終用途産業別では、発電が2025年のブロワー市場規模の収益シェアの17.75%を占め、HVACおよびクリーンルームは2031年までに年平均成長率6.44%で拡大する見込みです。

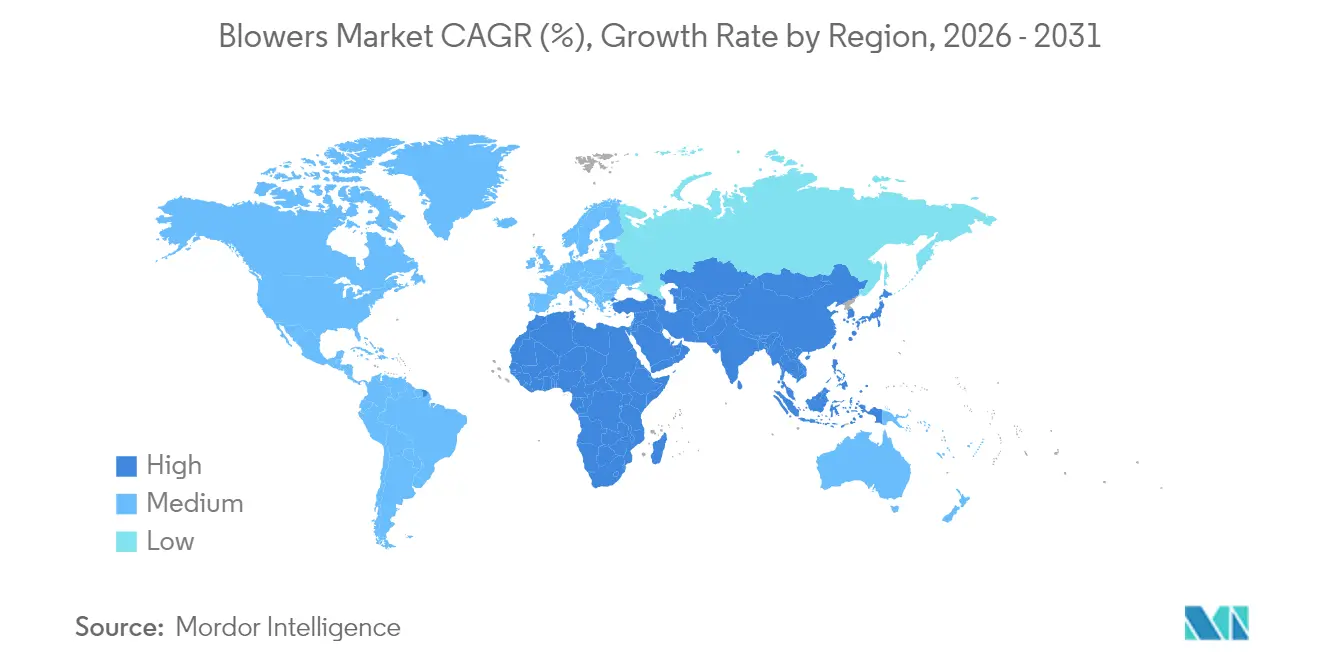

- 地域別では、アジア太平洋地域が2025年の売上の43.10%を占め、2031年までの年平均成長率5.02%で最も成長の速い地域市場でもあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のブロワー市場トレンドと洞察

推進要因の影響分析*

| 推進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 廃水処理インフラの急速な拡大 | +1.20% | アジア太平洋および中東・アフリカが先導するグローバル | 中期(2~4年) |

| 厳格化する産業大気排出規制 | +0.80% | 北米・EU、アジア太平洋へ拡大中 | 長期(4年以上) |

| 新興経済国における発電能力の追加 | +0.90% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| 産業エネルギー効率改修 | +0.70% | EUおよび北米が先行採用するグローバル | 短期(2年以内) |

| 高圧ブロワーに対するデータセンターの液体冷却需要 | +0.60% | 北米、アジア太平洋、EUへ拡大中 | 短期(2年以内) |

| 再生式ブロワーを促進する農場規模のバイオガス消化槽 | +0.40% | EU、北米、アジア太平洋で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

廃水処理インフラの急速な拡大

自治体および産業廃水施設は曝気能力を増強しており、これは通常プラントの電力予算の40~60%を占め、ブロワーへの持続的な需要をもたらしています。(1)Mark Hinckley、「磁気軸受:エネルギー効率のための魅力的な力」、blowervacuumbestpractices.comカンザス水資源回収施設での改修では、高速一体型歯車ブロワーへの切り替え後、年間エネルギーコストが35,000米ドル削減されました。アジア太平洋地域の政府は水不足への懸念と厳格な排水規制を組み合わせ、精密な溶存酸素制御を提供する遠心式および磁気軸受ターボモデルの普及を促進しています。モジュール式処理パッケージは小規模自治体が調達を標準化するのに役立ち、実績ある信頼性を持つブランドを優遇することでブロワー市場を間接的に後押ししています。デジタル監視および予知保全ソフトウェアを供給できるベンダーは、公益事業者がライフサイクル全体の運営コスト削減を目指す中でさらなる優位性を獲得しています。

厳格化する産業大気排出規制

化学、発電、食品加工プラントにおける粒子状物質およびガスの規制強化により、事業者は変動条件下でも一定の流量を維持するブロワーの取得を迫られています。(2)Britt Burt & Brock Ramey、「米国電力産業見通し2025年」、turbomachinerymag.com米国は2025年から2029年の間に875GWの新規発電能力を計画しており、各プロジェクトには高効率ブロワーに依存する排煙処理システムが組み込まれています。欧州の改訂産業排出指令は継続的排出監視を組み込んでおり、この仕様は油不使用の信頼性から磁気軸受ターボ設計を優遇しています。製薬メーカーおよびクリーンルームはクラス100以上の気流を必要とするようになり、ブロワー市場への規制上の牽引力が広がっています。全体として、コンプライアンスコストは検証可能なエネルギーおよび稼働率指標を持つプレミアム機械への調達を誘導し、価格敏感なセクターにもかかわらずサプライヤーがより高いマージンを確保できるようにしています。

新興経済国における発電能力の追加

アジア太平洋および中東・アフリカ地域における電力需要の増大は、天然ガスプラントにおける燃焼効率を維持する強制通風、誘引通風、および排煙脱硫ブロワーへの発注を支えています。ユーティリティ規模の太陽光・風力発電の並行展開はバランシング要件を追加し、サービス停止なしに頻繁にサイクル運転できる高信頼性機械への需要を促進しています。データセンターの急増は、70kPa以上の安定した出力を生成できる高圧液体冷却ブロワーへのニッチながら急成長する需要を生み出しています。産業用ガスタービンパッケージも精密な空気処理を必要とし、ブロワーベンダーに長期的な部品収益を確保するOEMメンテナンス契約とセットで提供されることが多いです。新興市場では、公益事業者は総所有コストの低さを優先しており、資本予算が制約されている場合でも磁気軸受システムの販売を強化しています。

産業エネルギー効率改修

世界中のメーカーがスコープ1およびスコープ2排出量の積極的な削減を目標とし、ブロワーシステムの体系的なアップグレードに転換しています。ビクターバレー廃水回収局は、老朽化したユニットをVFD搭載の代替品に交換した後、年間928,000kWhの節約と98,000米ドルのコスト削減を報告しました。エネルギーサービス会社は現在、性能保証契約に基づいて改修プロジェクトを組み立て、プラント事業者の初期資本支出の障壁を取り除いています。可変周波数ドライブをスマート制御アルゴリズムと組み合わせることで、施設はプロセスの安定性を損なうことなく低負荷時に気流を削減でき、デジタル対応ブロワーシステムへの需要を強化しています。EUにおける高い電力料金と炭素価格は回収期間を短縮し、運営支出を二桁のパーセンテージで削減する磁気浮上ソリューションへの関心を高めています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄鋼・銅の価格変動 | -0.50% | 製造業が集中する地域が最も影響を受けるグローバル | 短期(2年以内) |

| 代替技術と比較した高エネルギー消費と騒音 | -0.30% | EUおよび北米で規制が厳しいグローバル | 中期(2~4年) |

| 既存ユニットを侵食する磁気浮上ターボブロワー | -0.40% | 北米・EUが先行採用、グローバルに拡大中 | 中期(2~4年) |

| 希土類磁石のサプライチェーンリスク | -0.20% | 中国依存のサプライチェーンが最も脆弱なグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

鉄鋼・銅の価格変動

コモディティの変動は最終ユーザーの予算の不確実性とメーカーのマージン圧力を生み出しており、特に遠心式ブロワーハウジングにおける鉄鋼の重量とモーター巻線における銅の役割を考慮すると顕著です。生産者は金属の複数調達と在庫の積み増しで対応しており、これが運転資本の必要性を高めています。コスト敏感なセクターのプロジェクトは、価格シグナルが安定するまで発注を延期することが多く、一時的にブロワー市場の需要を抑制します。EPCコントラクターは現在、価格上昇条項を契約に盛り込み、原材料リスクの一部をクライアントに転嫁しています。ヘッジ手段が部分的な救済を提供するものの、持続的な変動は2026年から2027年に予定されている大規模廃水プラントの入札を遅延させる可能性があります。

既存ユニットを侵食する磁気浮上ターボブロワー

磁気軸受はエネルギー使用量を30%、メンテナンスコストを95%削減し、2~3年での回収を可能にすることで、既存システムの急速な交換を促進しています。この代替効果は、従来技術サプライヤーの既設設備からのアフターマーケット収益を侵食しています。磁気技術を持たないメーカーは、適切なプラットフォームをライセンス供与または買収しない限り、加速する陳腐化に直面します。アップグレードのトレンドは、稼働率が重要な廃水処理および高負荷産業プロセスで最も顕著です。中期的には、この移行はブロワー市場全体の収益が上昇する中でも、従来の容積式セグメントにおけるユニット出荷量の成長を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:遠心式の優位性がターボの台頭に直面

遠心式技術のブロワー市場規模は2025年に44.25%のシェアを占めており、自治体廃水処理および一般産業用途における数十年にわたる実績ある信頼性を反映しています。しかし、高速ターボ設計は購買者がライフタイムエネルギー節約を優先するにつれ、2031年までに年平均成長率5.86%を記録すると予測されています。遠心式モデルは、特に技術的スキルの利用可能性が限られた発展途上地域において、低い初期コストとシンプルなメンテナンスが効率上の利点を上回る場合に依然として魅力的です。サプライヤーは自社の遠心式ラインと買収した磁気軸受製品を組み合わせたハイブリッドポートフォリオを展開し、市場シェアを守っています。ターボ機械はますます状態監視センサーを統合し、オペレーターにリアルタイムデータを提供することで知覚価値をさらに高めています。容積式ルーツブロワーは、バルク固体の空気輸送などの流量一定用途での関連性を維持していますが、そのシェアは低下しています。軸流機械は大容量・低圧冷却塔のニッチを占め、再生式ユニットは水分耐性気流が重要な農場規模のバイオガス消化槽で成長しています。

第二世代ターボブロワーは40,000rpmを超える回転速度で動作し、粉塵環境での軸受寿命を向上させる高度なマイクロメッシュフィルターによって支えられています。複数のメーカーが変動負荷全体で効率を維持するためにインペラーピッチを自動調整するソフトウェアをバンドルするようになっており、これは可変トルク廃水曝気における主要な差別化要因です。磁石供給リスクが続く中、一部のオペレーターはハイブリッドセラミック軸受技術への関心を示していますが、これらのプロトタイプは産業規模での実証がまだ行われていません。全体として、遠心式機器は数量的なリーダーシップを維持すると予想されますが、高付加価値セグメントではターボユニットに増分収益の利益を譲ることになります。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

圧力範囲別:中圧用途が成長を牽引

15kPa未満で動作する低圧機械は、主に自治体の曝気槽とHVAC配送に牽引され、2025年のブロワー市場シェアの41.85%を確保しました。中圧機器(15~70kPa)は、化学プラント、セメントキルン、マテリアルハンドリングラインがより厳格なプロセス制御で近代化するにつれ、年平均成長率5.46%で拡大しています。特殊化学品における精密圧力調整への需要増大が空気輸送システムの必要性を促進しており、遠心式およびターボモデルがこれを効果的に提供しています。70kPaを超える高圧バリアントは、ニッチな燃焼空気およびガス圧縮用途に対応しており、受注は石油精製所のターンアラウンドおよびガスタービン設置に連動しています。高スループット反応器などのプロセス強化トレンドは、エネルギーを無駄にすることなく急速な圧力調整を可能にする可変速ドライブを必要とします。ソリューションプロバイダーは、10:1の速度範囲全体で安定した出力を確保するSINAMICS PERFECT HARMONY GH180などの統合中電圧ドライブを通じて差別化を図っています。

新興市場は標準化された中圧スキッドパッケージを好み、スキルの不足を軽減しながらグリーンフィールドプラントの立ち上げを迅速化しています。このニーズに応えるため、複数のOEMが最終組立をアジア太平洋地域に近接移転し、物流コストと輸入関税を削減しています。アフターマーケットサービス収益も中圧用途を優遇する傾向があり、産業ユーザーは計装校正とインペラー再バランスをカバーする複数年の性能契約を締結することが多いためです。

最終用途産業別:HVACおよびクリーンルームが成長リーダーとして台頭

発電は2025年の世界ブロワー市場規模の17.75%を占めました。ベースロード化石燃料プラント、コンバインドサイクルガスユニット、バイオマスボイラーは、燃焼を調整し排出を制御するために誘引通風および排煙脱硫ブロワーに依存しています。しかし、HVACおよびクリーンルーム設置は、半導体およびバイオロジクス産業が数十の超クリーンファブを建設するにつれ、2031年までに年平均成長率6.44%で成長すると予測されています。これらの施設はISO 14644クラス1~5の粒子状物質閾値を維持する層流気流を必要とし、油汚染を防ぐために冗長性と磁気軸受設計が必要とされることが多いです。食品・飲料加工業者は厳格な衛生基準に準拠するために衛生的なステンレス鋼ブロワーを採用し、建設・セメントセグメントは材料混合と粉塵軽減に中圧機械を使用しています。

石油・ガス用途は複雑な状況に直面しています。上流のガス集積ステーションは依然として蒸気回収に再生式ブロワーを指定していますが、下流の精製所はエネルギー転換の不確実性の中で非重要な設備投資を延期しています。一方、鉱業・金属は電気自動車バッテリー向けのベースメタル需要とともに慎重に拡大しており、着実ではあるが目立たないブロワー量を生み出しています。産業全体で、振動分析を統合するデジタルメンテナンスダッシュボードへの移行は一様であり、補助ソフトウェアが機械設計と同様に購買選択に影響を与えていることを示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年に37億5,000万米ドル相当のブロワー販売を支え、世界全体の43.10%を占めました。中国の「ゼロ排出」義務は自治体廃水アップグレードを加速させ、インドのジャル・ジーヴァン・ミッションは新規処理プラントに資金を提供し、遠心式およびターボブロワーの採用を集合的に促進しています。ベトナムとマレーシアのASEAN電子機器ハブは、急速に増加するチップ組立輸出を支援するためにクリーンルームグレードのHVACブロワーを設置しています。この地域の年平均成長率5.02%の見通しは、グリーンフィールドインフラとエネルギー強度低下を目指した改修の両方を反映しています。

北米は成熟しているが収益性の高い交換需要で続いています。公益事業者は州のエネルギー効率インセンティブに準拠するため、老朽化した曝気機器をVFD連動ターボブロワーに改修しています。米国全土でのデータセンターの建設は高圧液体冷却の発注を生み出し、サプライヤーにマージンの高いプロジェクト機会を提供しています。連邦排出削減目標は、メキシコ湾岸の石油化学クラスターにおける磁気軸受技術の早期採用を加速させています。カナダの拡大するバイオガスプログラムは、嫌気性消化槽向けの耐湿性再生式ユニットの販売を促進しています。

欧州は産業排出指令を背景にプレミアム価格を維持し、施設がクラスゼロの空気純度を保証する油不使用機械を購入するよう促しています。ドイツの化学・製薬複合施設は、炭素課金の増加に伴うエネルギーコスト削減のために可変速遠心式ブロワーに投資しています。この地域の高度なアフターマーケット環境はサブスクリプションベースのメンテナンスサービスを優遇し、定期収益ストリームを拡大しています。南米と中東・アフリカは合わせて2025年の量の10%未満を占めましたが、海水淡水化プラントと鉱業プロジェクトに関連した上昇余地を示しています。通貨および政治リスクが短期的な採用を抑制していますが、中東・アフリカにおける水安全保障への国際金融機関の注目がブロワー市場の長期的な成長を支えています。

競争環境

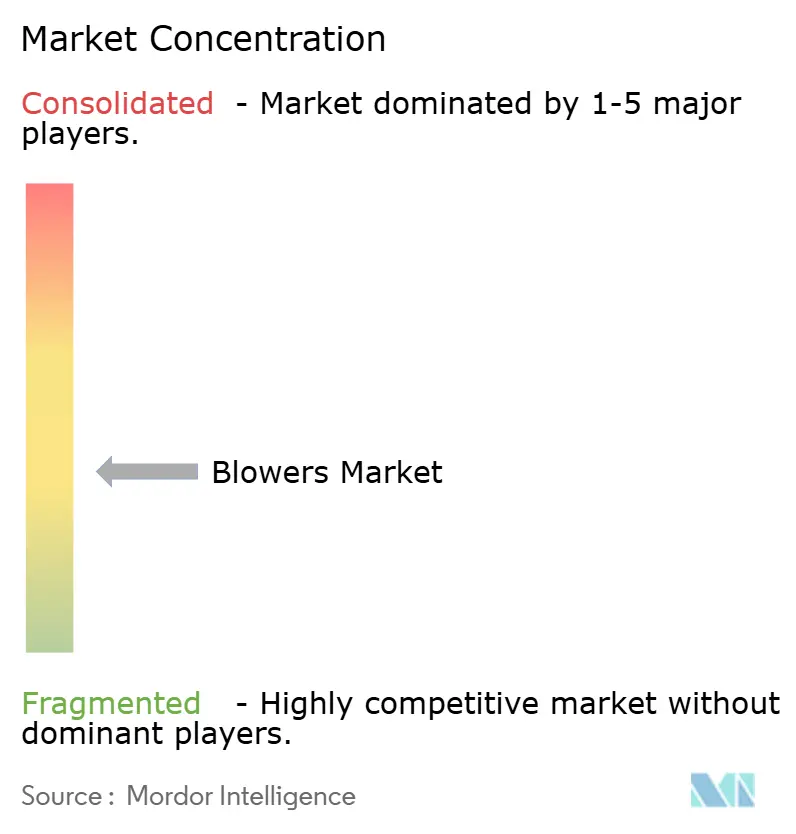

ブロワー市場は中程度の分散を示しており、上位5社が世界収益の推定35~40%を支配し、地域専門企業に相当な余地を残しています。Ingersoll Randは2024年から2025年の間に3億米ドル以上を買収に費やし、産業ポートフォリオに廃水処理および空気処理の専門知識を追加しました。Atlas Copcoの2025年における韓国のコンプレッサーメーカーKyungwon Machineryの買収は、アジア太平洋地域の製造拠点を拡大し、地域バイヤーのリードタイムを短縮します。このような非有機的な動きは、エネルギー効率の高い磁気軸受セグメントでのシェア防衛に規模と技術的深度が不可欠であることを示しています。

技術統合が競争の最前線として際立っています。市場リーダーは振動、温度、軸受データをクラウドダッシュボードにストリーミングするIoTノードをバンドルし、予知保全とリモートトラブルシューティングを可能にしています。ブロワー産業をターゲットとするスタートアップは、独自の軸受材料または高度な空気力学を活用して0.1kW/m³/min未満の効率指標を達成し、既存企業に研究開発の加速を迫っています。低圧自治体入札では価格競争が激しいですが、ライフサイクルコストモデリングによる差別化により、プレミアムブランドは高い初期価格にもかかわらず供給契約を確保できます。

地域のダイナミクスが複雑さを加えています。中国の国内サプライヤーは中間層の自治体プロジェクトで急速に成長していますが、ISO認証の油不使用空気を必要とする輸出規制された半導体クリーンルームへの参入に苦労しています。欧州企業は厳格な環境規制を活用して高級磁気浮上ユニットを販売し、北米のOEMは部品・サービス収益を確保するアフターマーケット契約に注力しています。原材料コストの変動は購買力のない小規模生産者を圧迫し、予測期間にわたってさらなる統合を触媒しています。

ブロワー産業リーダー

Continental Blower LLC

CG Power and Industrial Solutions Limited

DongKun Industrial Co. Ltd

Howden Group Ltd

Loren Cook Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Atlas Copcoは、産業空気部門のアジア太平洋地域でのリーチを強化するため、Kyungwon Machinery Industry Co. Ltd.を約4億6,500万スウェーデンクローナ(4,300万米ドル)で買収する予定を発表しました。

- 2025年2月:Ingersoll Randは、収益3,000万米ドルの廃水処理専門企業SSI Aerationを買収し、自治体ソリューションポートフォリオを強化しました。

- 2024年10月:Ingersoll Randは、Air Power Systems(APSCO)、Blutek、UT Pumpsを合計1億3,500万米ドルで買収し、圧縮空気および特殊ポンプ技術をポートフォリオに追加しました。

- 2024年2月:Ingersoll Randは、Friulair S.r.l.を1億4,600万米ドルで買収し、特に食品・飲料および製薬セクターにおける空気処理ソリューションを拡大しました。

世界ブロワー市場レポートの範囲

ブロワーは、熱伝達率とプロセスの効率を最大化するために、特定の方向に、特定の速度で、特定の角度でガスまたは空気を移動させる機械装置です。これらは産業プロセスが必要とする空気を加熱、冷却、換気、移動させるために使用されます。これらのシステムは通常、ファン、電動モーター、駆動システム、ダクトまたは配管、流量制御装置、フィルターや冷却コイルなどの空調機器で構成されています。

ブロワー市場はタイプ、展開、地域別にセグメント化されています。タイプ別では、市場は遠心式と軸流式にセグメント化され、展開別では、市場は産業用と商業用にセグメント化されています。レポートはまた、主要地域にわたるブロワー市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は米ドル十億単位の収益能力に基づいて行われています。

| 遠心式 |

| 軸流式 |

| 容積式(ルーツ式) |

| 高速ターボ式 |

| 再生式 |

| 低圧(15kPa未満) |

| 中圧(15~70kPa) |

| 高圧(70kPa超) |

| 発電 |

| 石油・ガス |

| 鉄鋼 |

| 化学・石油化学 |

| 鉱業・金属 |

| 建設・セメント |

| 食品・飲料 |

| 廃水処理 |

| HVACおよびクリーンルーム |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 技術別 | 遠心式 | |

| 軸流式 | ||

| 容積式(ルーツ式) | ||

| 高速ターボ式 | ||

| 再生式 | ||

| 圧力範囲別 | 低圧(15kPa未満) | |

| 中圧(15~70kPa) | ||

| 高圧(70kPa超) | ||

| 最終用途産業別 | 発電 | |

| 石油・ガス | ||

| 鉄鋼 | ||

| 化学・石油化学 | ||

| 鉱業・金属 | ||

| 建設・セメント | ||

| 食品・飲料 | ||

| 廃水処理 | ||

| HVACおよびクリーンルーム | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の世界ブロワー市場規模はいくらでしたか?

ブロワー市場規模は2026年に90億9,000万米ドルに達しました。

ブロワー市場はどのくらいの速さで成長すると予想されますか?

2026年から2031年の間に、ブロワー市場は年平均成長率4.62%を記録すると予測されています。

どの地域がブロワー市場をリードしていますか?

アジア太平洋地域は2025年の世界収益の43.10%を占め、2031年までの年平均成長率5.02%で最も成長の速い地域でもあります。

どの技術セグメントが最も速く成長していますか?

高速ターボブロワーは年平均成長率5.86%で拡大すると予測されており、全技術セグメントの中で最速です。

磁気軸受ブロワーはなぜ人気を集めているのですか?

磁気軸受ユニットはエネルギー消費を30%削減し、メンテナンスコストを95%削減し、3年未満での回収を実現します。

どの最終用途産業が最も急速に成長しますか?

HVACおよびクリーンルーム用途は2031年までに年平均成長率6.44%で拡大すると予想されており、他のすべての産業を上回ります。

最終更新日: