列車用バッテリー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

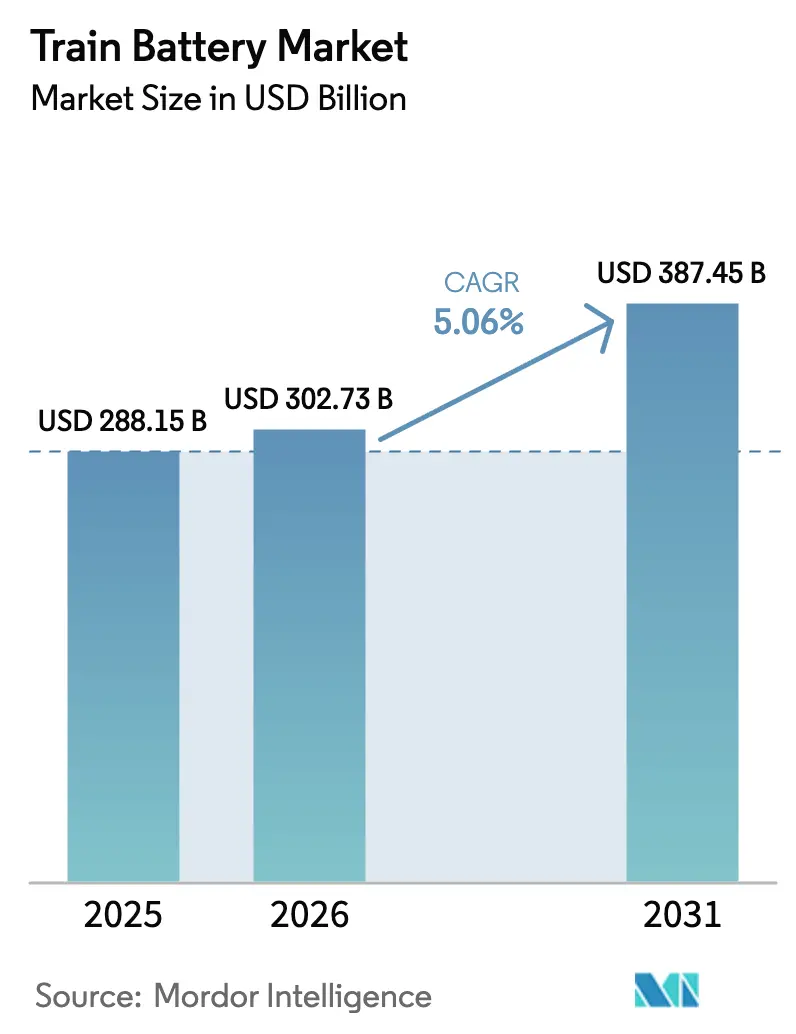

| 市場規模 (2026) | 302.73 十億米ドル |

| 市場規模 (2031) | 387.45 十億米ドル |

| 成長率 (2026 - 2031) | 5.06% CAGR |

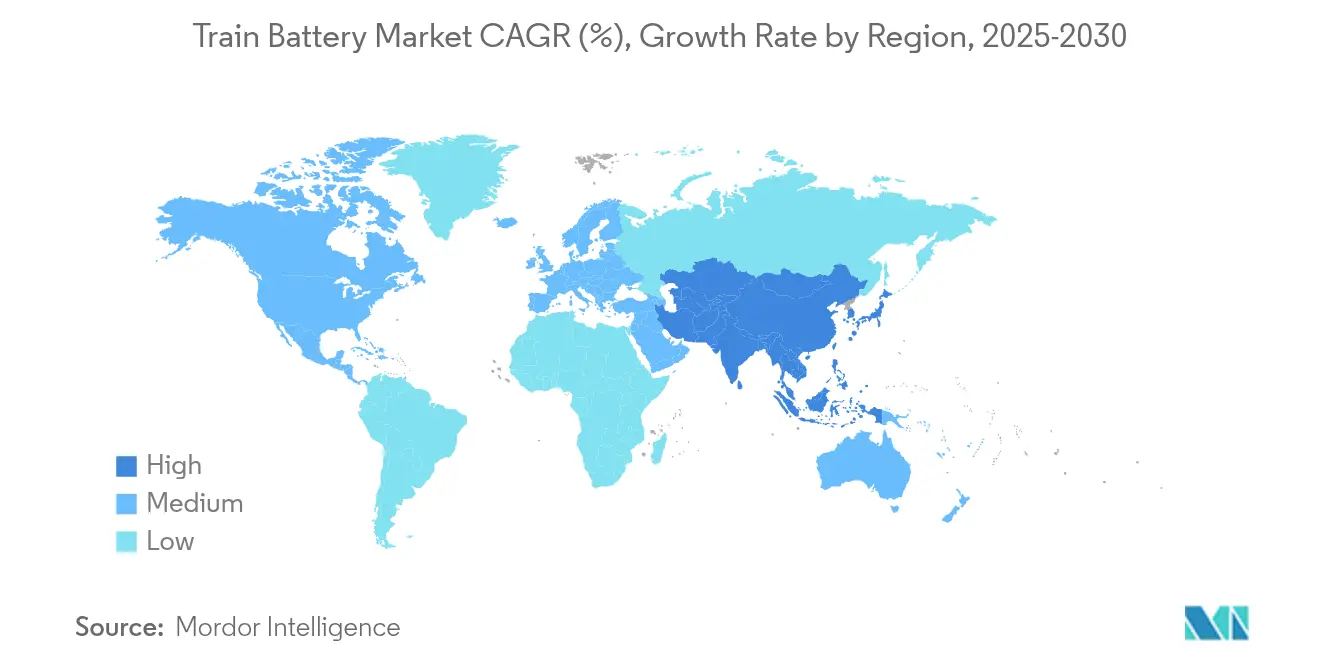

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

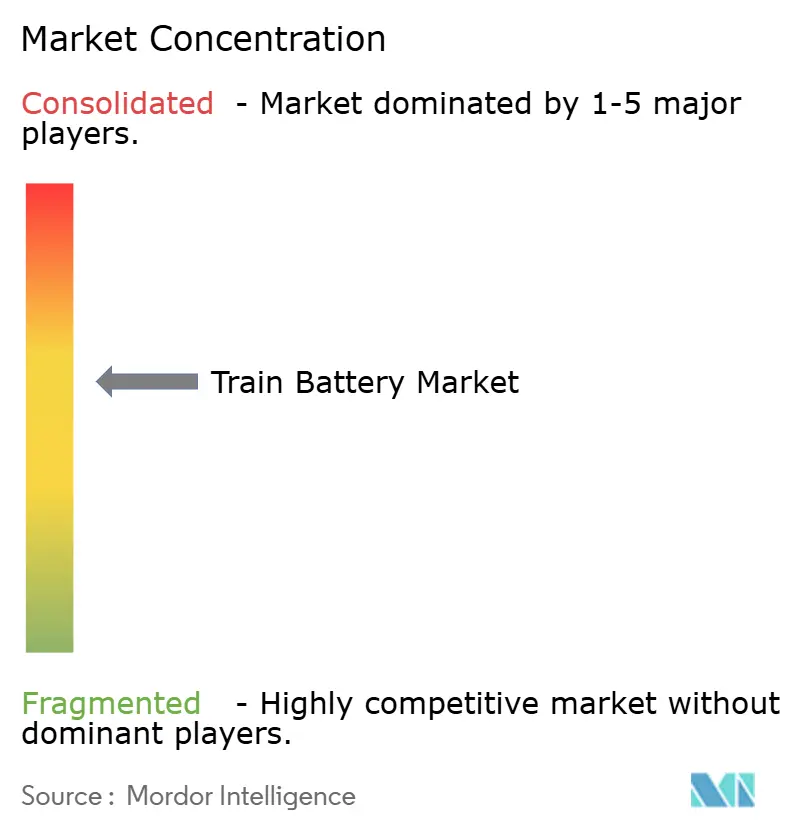

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる列車用バッテリー市場分析

列車用バッテリー市場規模は、2025年の2,881億5,000万USDから2026年には3,027億3,000万USDに成長し、2026年〜2031年にかけての年平均成長率(CAGR)5.06%で2031年までに3,874億5,000万USDに達すると予測されています。積極的な鉄道電化プログラム、リチウムイオンコストの低下、そしてディーゼル牽引からバッテリーハイブリッドおよびバッテリー電気式車両への調達転換を後押しする厳格な排出規制が、市場の勢いを生み出しています。鉄道事業者はライフサイクル全体のコスト(TCO)を初期費用と並行して重視するようになっており、長寿命・低メンテナンスの化学特性を持つ製品が従来の鉛酸ソリューションを代替しつつあります。米国およびヨーロッパにおけるサプライチェーンの国産化プログラムがグリーンフィールドのセル工場建設を後押しする一方、アジア太平洋地域は既存の規模的優位性を活かしてその市場支配をさらに強固なものとしています。これらの要因が重なり合うことで、列車用バッテリー市場はコスト・性能・政策リスクを地域間でバランスさせながら、安定した拡大軌道を維持しています。

主要レポートのポイント

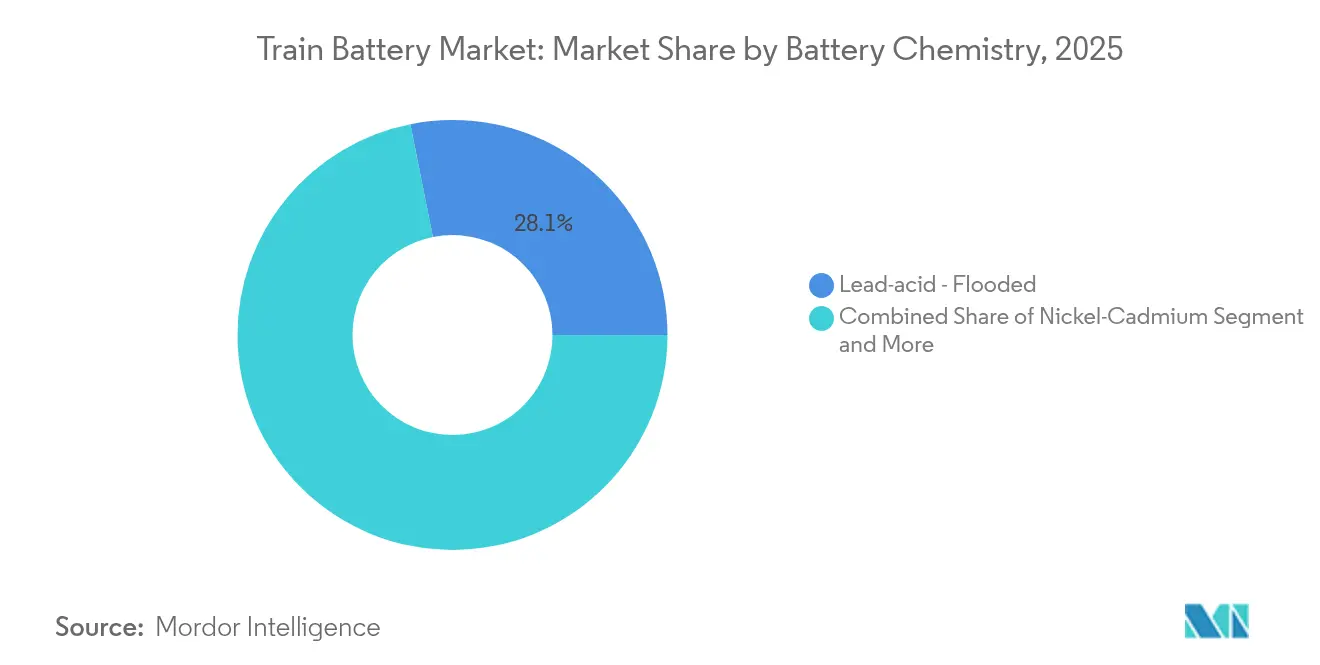

- バッテリー化学別では、鉛酸フラッド型ユニットが2025年の収益シェアにおいて28.14%でトップを占めました。リチウムイオンLFP化学は2031年にかけて年平均成長率(CAGR)7.12%で最も速く成長すると予測されています。

- 容量範囲別では、50〜150Ahのバンドが2025年の列車用バッテリー市場シェアにおいて48.25%を占め、150Ah超のパックは2031年にかけてCAGR 6.62%で成長する見込みです。

- 用途別では、スターター/クランキングシステムが2025年の列車用バッテリー市場規模において35.72%のシェアを維持し、牽引推進用途は2026年〜2031年にかけてCAGR 9.87%を記録する見通しです。

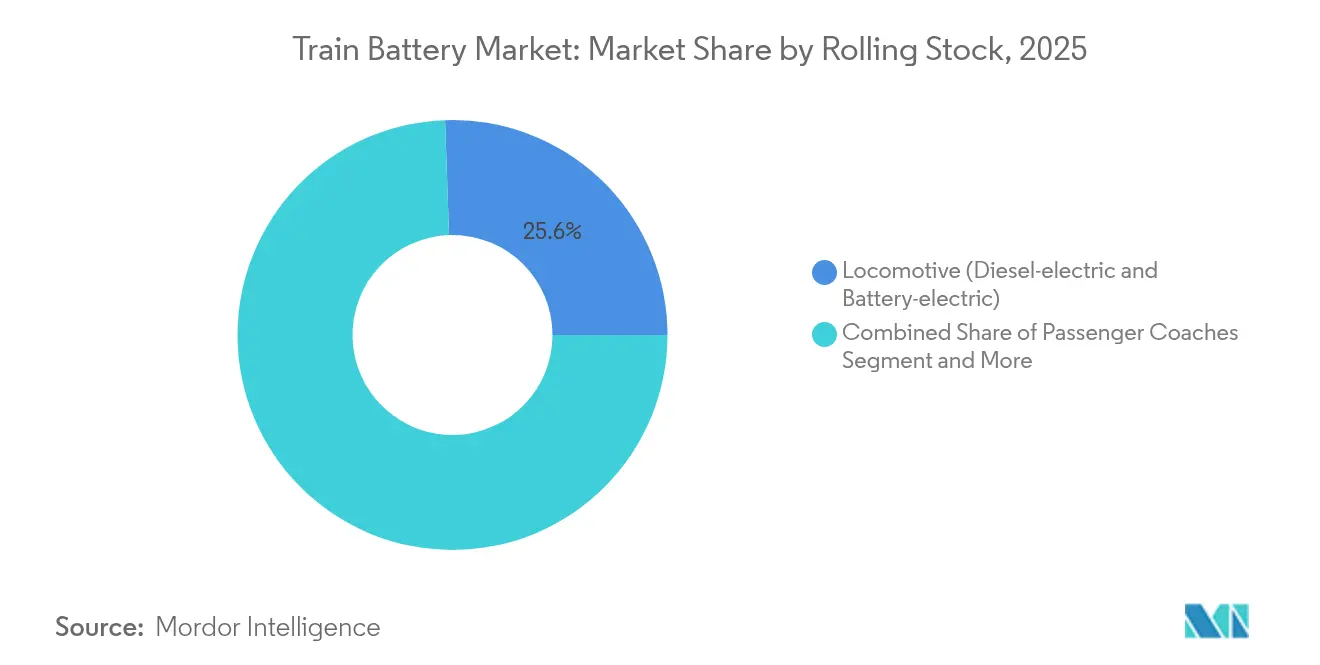

- 車両種別では、機関車向け設置が2025年収益の25.55%を占め、EMU/BEMUフォーマットは2031年にかけて最高成長率CAGR 6.93%を達成する軌道にあります。

- エンドユーザー別では、公共鉄道事業者が2025年需要の49.10%を占めましたが、都市交通機関は2031年にかけてCAGR 8.86%で最速の成長を遂げると予測されています。

- 地域別では、アジア太平洋地域が2025年収益の47.30%で市場を主導しており、2031年にかけてCAGR 7.18%で最も速く成長する地域でもあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の列車用バッテリー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市・地域回廊における鉄道電化 | +1.2% | 世界規模(アジア太平洋が先頭) | 中期(2〜4年) |

| 2030年までのディーゼル段階的廃止義務 | +0.9% | 世界規模 | 長期(4年以上) |

| リチウムイオン/LFP化学のコスト・重量優位性 | +0.8% | ヨーロッパ、北米への波及 | 短期(2年以内) |

| BEMUの普及に向けたEU資金 | +0.5% | 世界規模 | 長期(4年以上) |

| スワップ式パックのメンテナンスによるダウンタイム削減 | +0.4% | ヨーロッパ(実証段階)、世界へ展開 | 中期(2〜4年) |

| AI駆動BMSによるバッテリー寿命延長 | +0.3% | アジア太平洋中心、ヨーロッパへ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市・地域鉄道回廊の急速な電化

カーボンニュートラルに向けた政策的義務付けが、架線設置が不経済とみなされていた支線・ローカル線への電化を後押ししています。インドは2024年に鉄道網の96%の電化を達成し、過去10年間で年間架線敷設ペースを3倍以上に引き上げました。ドイツのシュレースヴィヒ=ホルシュタイン州では、バッテリー式EMUが地方路線を引き継ぐことで、年間1,000万Lのディーゼル燃料が節約される見込みです。低密度路線の架線設置費用が1km当たり300万USDを超える場合もあることから、バッテリーは脱炭素化に向けた低リスクな手段として位置づけられています。事業者は、電化区間と非電化区間をサービス断絶なく移行できる列車の柔軟性を高く評価しており、全か無かのインフラ投資ではなく、段階的な設備投資(キャペックス)プロファイルを実現できます。

次世代リチウムイオン・LFP化学のコスト/重量優位性

炭酸リチウムの価格は2023年から2025年にかけてトン当たり7万USDから1万5,000USD未満へと急落し、LFPシステムのコストが鉛酸電池とほぼ同水準に近づくとともに、過去5年間でパックの重量が40%削減されました。CATLは現在、列車用パックを10分で充電できる6C充電を売りにしており、折り返し時間の短い都市部の運行ダイヤに対応しています。Toshiba(SCiB)のモジュールは低い容量劣化で1万サイクルを実証しており、オーバーホール間隔の長期化につながっています [1]「SCiBレール用バッテリー概要」、東芝株式会社、toshiba.com。その結果として得られるライフサイクル経済性が、特に人件費やエネルギー価格が優位性を強化する市場での普及拡大を牽引しています。

2030年までのヨーロッパにおけるディーゼル機関車廃止義務

2030年までにディーゼル機関車を廃止するEUの規制がバッテリー需要を固定化しています。ドイツは2030年までに電化率を70%に引き上げる計画を持ち、残余走行距離についてはバッテリーまたは水素動力への転換を進める方針です。フランスのSNCFは、架線なしで80km走行可能なバッテリー駆動のTER地域ユニット向けに4,000万EURを充当しています [2]「TERハイブリッドバッテリープログラム」、SNCF広報室、sncf.com。炭素価格付けおよび線路使用料サーチャージに連動したペナルティにより、車両保有者に遅延の余裕はほとんどなく、実績ある鉄道グレードのバッテリーを持つサプライヤーが入札において明確な優位性を享受しています。

AI対応の予測型BMS(バッテリーマネジメントシステム)による使用サイクルの延長

機械学習アルゴリズムが温度、セルインピーダンス、および使用データを解析し、最適な充電ウィンドウを導出します。バンコクMRTは、沿線蓄電設備と車両にわたるAI駆動スケジューリングを展開した後、牽引エネルギーの9.65%削減を達成しました [3]「バンコクMRTにおけるAI最適化エネルギー管理」、IEEJ研究者、ieej.org。東芝の最新SCiBパックは、熱ドリフトを抑制するための充電レート調整を行うセルレベル分析を統合しており、推定20〜30%の寿命延長を実現しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| リチウムイオンの鉛酸比高コスト | -0.7% | 世界規模、価格感応度の高い市場で顕著 | 短期(2年以内) |

| 鉄道用パックの安全性・認証障壁 | -0.5% | 世界規模、先進市場で厳格 | 中期(2〜4年) |

| ニッケルおよびリチウム価格の変動性 | 0.4% | 世界のサプライチェーン | 短期(2年以内) |

| 回生蓄電に対する電力グリッドの制限 | -0.3% | 老朽化したインフラを持つ都市ネットワーク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来型鉛酸に対するリチウムイオンの高い初期コスト

最近の価格下落後でも、リチウムイオンパックはフラッド型鉛酸の3〜5倍のコストがかかるため、予算制約のある機関は移行を先送りするケースが多くあります。2024年における鉛酸の28.66%シェアは、価格が性能に優先する補助用途におけるその根強い存在感を示しています。EnerSysへの1億9,900万USD相当の米国エネルギー省補助金などの連邦インセンティブは、負担を軽減し、より高性能な化学製品の橋頭保を築く役割を果たしています。

大型鉄道用パックにおける熱暴走・認証のハードル

中国のGB38031-2025のような厳格な規制は検証期間を最大18か月延長し、設計ごとに50万〜100万USDのコストを追加します。UL 1973および欧州EN 50155の振動・EMC・衝突安全性試験はさらに参入障壁を高め、充実した試験設備を持つ既存プレイヤーが有利な立場に置かれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリー化学別:LFPが牽引力のリーダーとして台頭

鉛酸フラッド型ユニットは2025年収益の28.14%を維持しており、列車用バッテリー市場のスターターおよび補助用途の多くを押さえる数値です。一方、リチウムイオンLFPパックは材料コストの低下と優れた熱安定性に支えられ、年率7.12%の成長が予測されています。LFP牽引システムの列車用バッテリー市場規模は、架線なしで100kmの走行レンジを要求する地域路線において特に急速に拡大すると予測されています。

ニッケルカドミウムは重要な安全用途において引き続き使用される一方、リチウムイオンNMC/NCAは高い原材料価格変動リスクにもかかわらず、スペースが制約されるプレミアムサービス向けに対応しています。日本と中国では固体電池のプロトタイプが開発されており、2028年以降に実用化されれば、さらなるエネルギー密度向上の波をもたらす可能性があります。化学特性の各進化段階がライフサイクル経済性をさらに高度なリチウムプラットフォームへと傾け、列車用バッテリー市場の成長セグメントへの支配力を強めています。

注記: 各個別セグメントのシェアはレポート購入時にご確認いただけます

容量範囲別:大容量システムが成長を牽引

50〜150Ahのパックが2025年収益の48.25%を占め、列車用バッテリー市場において補助用途とハイブリッド推進の複合用途における継続的な支配を反映しています。しかし、150Ah超のカテゴリーは、貨物機関車や地域EMUが複数メガワット時規模のアレイを採用するなかで、CAGR 6.62%を記録しています。1台のFLXdriveは8.5MWhを搭載可能であり、525Vで約16,000Ahに相当し、超大電流アーキテクチャへの需要を裏付けています。

アイルランド・レールおよびカルトランスのプロジェクト要求はいずれもバッテリーのみでの走行距離を80km超と規定しており、大型フォーマットモジュールと高度な熱管理によってのみ達成できる要件です。牽引の重負荷ユースケースが加速するにつれ、大容量パックの列車用バッテリー市場シェアが拡大し、スワップ式パックのロジスティクスがデポの作業効率をさらに向上させるでしょう。

用途別:牽引推進が最速の加速

スターター/クランキング用途は依然として2025年支出の35.72%で主役を占めており、ディーゼルおよびハイブリッド車両の両方にまたがる基盤ポイントです。一方、牽引推進はCAGR 9.87%で急成長しており、全ユースケース中で最も高い伸び率です。制動エネルギーの90%を回収するSNCFのハイブリッドTER列車やHitachi Railの都市間試験は、牽引用途がパイロット段階から主流へと飛躍していることを示しています。

回生専用蓄電とホテル負荷サポートが用途の多様性を補完しますが、推進は依然として中心的な焦点です。ディーゼル禁止が強化されるにつれ、推進用途が列車用バッテリー市場のより大きな割合を占め、補助用途の定番製品を包括的なエネルギープラットフォームソリューションへと転換させるでしょう。

車両種別:EMUが電化の波を牽引

機関車は2025年の売上高の25.55%を占めましたが、EMU/BEMUセットは2031年にかけてCAGR 6.93%の軌道にあります。分散動力方式によりEMUは各車両の下部にバッテリーを搭載でき、冗長性を高めながら軸重を軽減します。JeMyn AG向けのSiemensのバッテリー式ヴェクトロン受注は、モジュール式パックが入換機関車や地域貨物を架線依存から解放することを示しています。

高速列車は緊急走行用にコンパクトなパックを搭載しており、日本のN700Sにその例が見られ、二次的な安全用途のニッチを示しています。見通し期間にわたり、EMUは高ボリュームで中規模パックを吸収するマルチカーアーキテクチャによって列車用バッテリー市場を牽引し続けるでしょう。

注記: 各個別セグメントのシェアはレポート購入時にご確認いただけます

エンドユーザー別:都市交通機関が採用を加速

公共鉄道事業者が2025年需要の49.10%を占めましたが、都市交通機関は市当局がゼロ排気ガス目標を追求するなか、CAGR 8.86%で最も速く成長しました。メトラの1億6,930万USD相当のCMAQ補助金は16本のバッテリー式列車セットを支援しており、政策に後押しされた勢いの象徴です。

OEMの改修部門も、バッテリー対応の台枠を搭載した中期寿命車両の改造を通じて恩恵を受けています。都市の大気質目標が強化され、混雑課金制度が広がる中、都市圏機関は列車用バッテリー市場の需要プロファイルを継続的に再形成していくでしょう。

地域分析

アジア太平洋地域は2025年収益の47.30%を占め、2031年にかけて年率7.18%の成長が予測されており、列車用バッテリー市場の規模と勢いの両面においてアンカーの役割を果たしています。インドのほぼ全国規模の鉄道電化と中国の工場から鉄道ネットワークまでの垂直統合が、大規模な供給と需要を確保しています。日本は固体電池パックのフィールドテストを継続しており、韓国のバッテリー企業は国内の車両OEMとの輸出コンソーシアムを視野に入れています。

ヨーロッパは金額ベースで第2位であり、規制の先端を走る地域であり続けています。EUのディーゼル段階的廃止規則、ドイツの70%架線化目標、フランスのTERバッテリー車両隊は、スペイン、イタリア、北欧諸国全体の受注を前倒しで促進しています。欧州接続施設(CEF)および国家気候銀行を通じた資金調達が加重平均資本コストを低下させ、規模の小さい地域事業者がバッテリープログラムへ参入する道を開いています。これらの車両が日常運行に投入されることで、グローバルな入札への実績プラットフォームへの信頼が生まれています。

北米は低い電化率(約1%)から始まりますが、採用の加速が見られます。カリフォルニア州のゼロエミッション鉄道計画と「インフレーション削減法」に基づく連邦生産クレジットが国内サプライチェーンを後押ししています。EnerSysのペンシルベニア州における政府支援工場と、WabtecとGMによるアルティウムの提携はいずれも「メイド・イン・USA」コンプライアンスを目指しており、短距離貨物路線や旅客回廊におけるバッテリー機関車向けの枠を開いています。非電化区間の路線延長が膨大であるため、架線設置の経済性が依然として高コストである間、バッテリーは現実的な架け橋を提供しています。

競合状況

列車用バッテリー市場は中程度の集中度を示しています。EnerSys、Saft、CATL、東芝、Wabtecなどの上位プレイヤーは、セル製造、システムインテグレーション、認証ノウハウにおいてスケールの優位性を持っています。AI対応BMSやスワップ式パック設計に特化したアジャイルな専門企業がニッチな契約を獲得し続けており、競争圧力は引き続き活発です。

リーダー企業は垂直統合と政府支援による国産化を通じて差別化を図っています。EnerSysは1億9,900万USD相当の米国エネルギー省契約を活用して北米のサプライチェーンを固めています。CATLおよびBYD Co Ltdは自動車分野の量産経済性を鉄道に応用し、バッテリーのリースおよびスワッピングインフラをバンドルしています。Saftは国防・航空分野での長年の実績を活かして厳格な認証体制をくぐり抜けています。一方、Wabtecはアルティウムプラットフォームを通じてGMと提携し、自動車向け化学技術を貨物機関車に応用しています。

戦略的パートナーシップが調達意思決定を形成しています。ABBとStadlerはバージニア州でメトラおよびカルトラン向けのプロシリーズ牽引バッテリーを共同開発・組み立てており、バイ・アメリカ条項を満たしています。東芝のJR東日本との長年の関係がSCiBモジュールの安定供給を保証しています。セルレベルの冗長性と予測分析に関する特許が参入障壁を高めており、米国およびヨーロッパの現地コンテンツ規制が入札スコアリングにますます影響を与えています。

列車用バッテリー業界のリーディング企業

EnerSys

Saft

GS Yuasa Corporation

Hitachi Rail

Exide Industries

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ABBがStadler USとの間で、メトラおよびカルトランス向けの牽引コンバーターおよびプロシリーズバッテリーをバージニア州での組み立てにより供給する契約を締結しました。

- 2025年2月:Siemens Mobilityが、JeMyn AG向けにバッテリーモジュールを搭載したヴェクトロン機関車の初受注を獲得しました。納入は2027年開始予定です。

- 2024年8月:CRRC Qishuyanが1MWの水素バッテリーハイブリッド機関車をチリのアントファガスタ鉄道へ納入しました。

- 2024年6月:Jupiter Electric MobilityおよびLog9 Materialsが、BHEL資格審査を経て9本のヴァンデ・バーラート列車セット向けに72.8kWhのLFPバッテリーを供給することに合意しました。

世界の列車用バッテリー市場レポートの調査範囲

列車用バッテリーは、化学反応を利用して電流を生成する電気化学電池です。これらのバッテリーはエンジン始動に使用されるとともに、HVACユニット、照明など列車のさまざまな電気部品に電力を供給します。

列車用バッテリー市場は、バッテリー種別(鉛酸電池、ニッケルカドミウム電池、リチウムイオン電池)、用途種別(スターターバッテリーおよび補助バッテリー)、車両種別(機関車、地下鉄、モノレール、トラム、貨物車両、旅客車両)、地域別(北米、ヨーロッパ、アジア太平洋、その他の地域)にセグメント化されています。

本レポートは、上記すべてのセグメントについて列車用バッテリー市場の規模および予測を金額(百万USD)ベースで提供しています。

| 鉛酸 – フラッド型 |

| 鉛酸 – VRLA(AGM/ゲル型) |

| ニッケルカドミウム |

| リチウムイオン – LFP |

| リチウムイオン – NMC/NCA |

| リチウムイオン – LTO |

| ニッケル水素 |

| 50Ah未満 |

| 50〜150Ah |

| 150Ah超 |

| スターター/クランキング |

| 補助(照明、HVAC、ドア) |

| 牽引推進(ハイブリッドおよびバッテリー列車) |

| 車載回生制動蓄電 |

| 機関車(ディーゼル電気式・バッテリー電気式) |

| 電気式マルチユニット(EMU)/バッテリー式EMU |

| ディーゼル式マルチユニット ハイブリッド |

| 地下鉄およびライトレール |

| モノレールおよびピープルムーバー |

| 高速列車 |

| 貨物車両(コールドムーブ、電動アクスル) |

| 旅客車両 |

| 公共鉄道事業者 |

| 民間貨物事業者 |

| 都市交通機関 |

| OEM列車メーカー |

| 北米 | 米国 | |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| バッテリー化学別 | 鉛酸 – フラッド型 | ||

| 鉛酸 – VRLA(AGM/ゲル型) | |||

| ニッケルカドミウム | |||

| リチウムイオン – LFP | |||

| リチウムイオン – NMC/NCA | |||

| リチウムイオン – LTO | |||

| ニッケル水素 | |||

| 容量範囲別 | 50Ah未満 | ||

| 50〜150Ah | |||

| 150Ah超 | |||

| 用途別 | スターター/クランキング | ||

| 補助(照明、HVAC、ドア) | |||

| 牽引推進(ハイブリッドおよびバッテリー列車) | |||

| 車載回生制動蓄電 | |||

| 車両種別 | 機関車(ディーゼル電気式・バッテリー電気式) | ||

| 電気式マルチユニット(EMU)/バッテリー式EMU | |||

| ディーゼル式マルチユニット ハイブリッド | |||

| 地下鉄およびライトレール | |||

| モノレールおよびピープルムーバー | |||

| 高速列車 | |||

| 貨物車両(コールドムーブ、電動アクスル) | |||

| 旅客車両 | |||

| エンドユーザー別 | 公共鉄道事業者 | ||

| 民間貨物事業者 | |||

| 都市交通機関 | |||

| OEM列車メーカー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 北米その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| ヨーロッパその他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

列車用バッテリー市場の現在の規模はどのくらいですか?

市場は2026年に3,027億3,000万USDと評価されており、2031年までに3,874億5,000万USDに到達する見込みです。

列車用バッテリー市場をリードする地域はどこですか?

アジア太平洋地域が2025年の収益シェア47.30%でトップに立っており、CAGR 7.18%で最も速く成長する地域でもあります。

最も速く成長しているバッテリー化学はどれですか?

リチウムイオンLFPパックが最速の成長を記録しており、低コストと優れた熱安定性を背景に2031年にかけてCAGR 7.12%と予測されています。

牽引推進需要の拡大ペースはどのくらいですか?

一次牽引向けバッテリーシステムは、事業者がディーゼルを段階的に廃止するにつれ、2026年から2031年にかけてCAGR 9.87%を記録すると予測されています。

最終更新日: