航空機用バッテリー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.66 十億米ドル |

| 市場規模 (2031) | 1.12 十億米ドル |

| 成長率 (2026 - 2031) | 11.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機用バッテリー市場分析

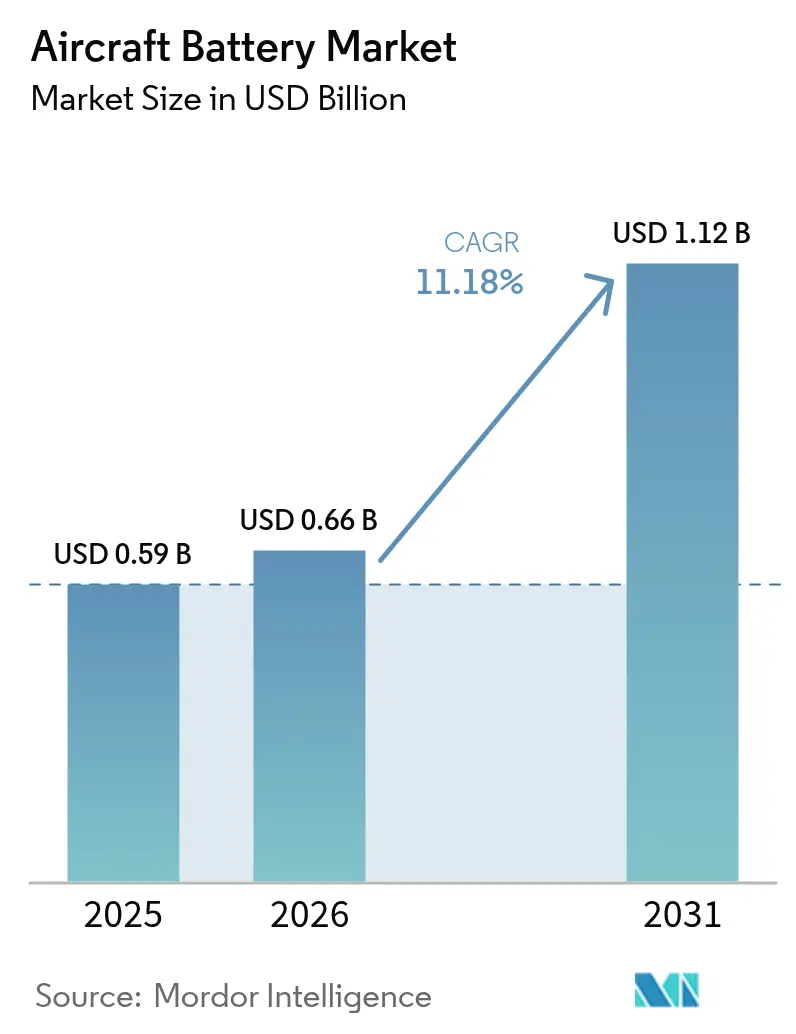

航空機用バッテリー市場規模は、2025年の5億9,000万米ドルから2026年には6億6,000万米ドルへと成長し、2026〜2031年の年平均成長率11.18%で2031年には11億2,000万米ドルに達すると予測されています。成長の背景には、航空会社とメーカーが電動推進への移行を急速に進めていること、認証サイクルを短縮する規制上のインセンティブ、および先進的な航空モビリティプログラムへの多額のベンチャー資金があります。リチウム系化学物質が製品戦略を主導する一方、固体電池および高レート電池は実験室規模からパイロット生産へと進展しています。北米がリーダーシップを維持していますが、中国、日本、韓国が低高度経済圏構想を加速させるアジア太平洋地域が最も高い成長を記録しています。プラットフォーム全体にわたり、eVTOLおよびハイブリッド電動プログラムがサプライヤー関係を再構築し、高エネルギー密度と厳格な安全基準への適合が求められる航空セグメントへ自動車用バッテリーメーカーを引き込んでいます。

レポートの主要ポイント

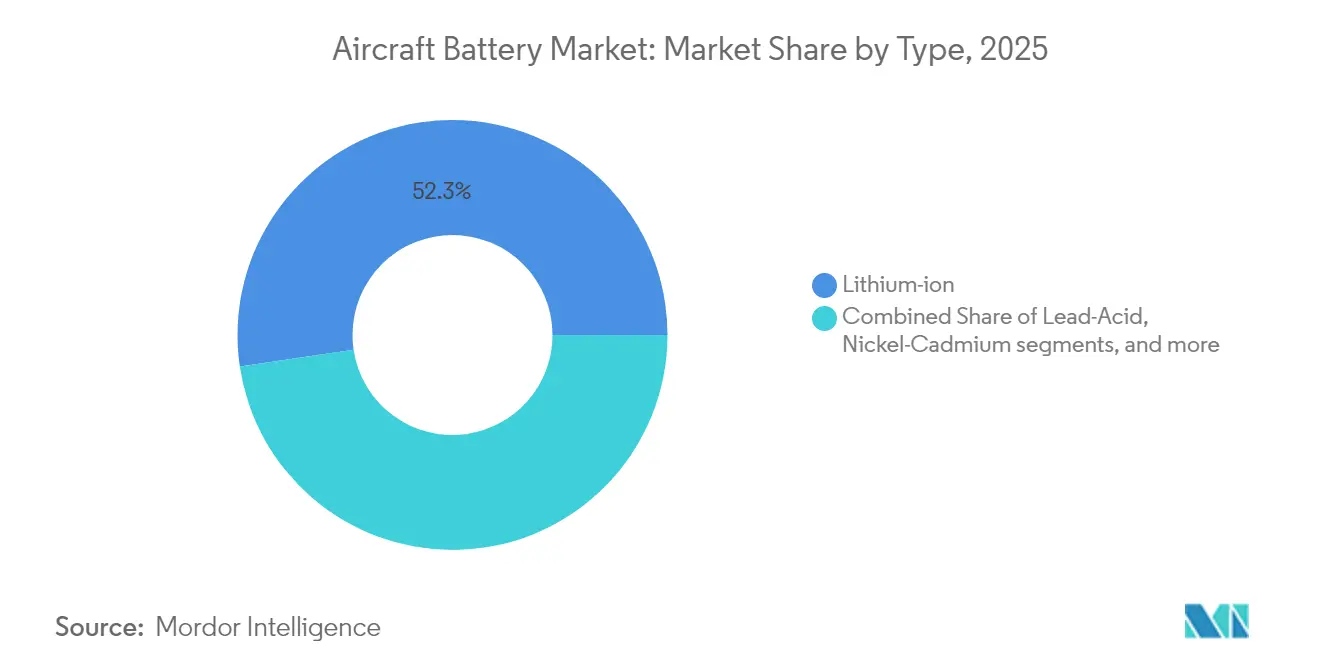

- バッテリータイプ別では、リチウムイオン(Li-ion)が2025年の航空機用バッテリー市場シェアの52.34%を占め、リチウム硫黄(Li-S)は2031年にかけて年平均成長率23.72%で拡大する見込みです。

- 用途別では、緊急・バックアップ電源システムが2025年の航空機用バッテリー市場規模の37.85%を占め、eVTOL推進は2031年にかけて年平均成長率28.91%が見込まれています。

- 航空機技術別では、従来型プラットフォームが2025年の航空機用バッテリー市場において57.96%の収益シェアをリードし、完全電動プラットフォームは2026〜2031年にかけて年平均成長率29.84%で成長すると予測されています。

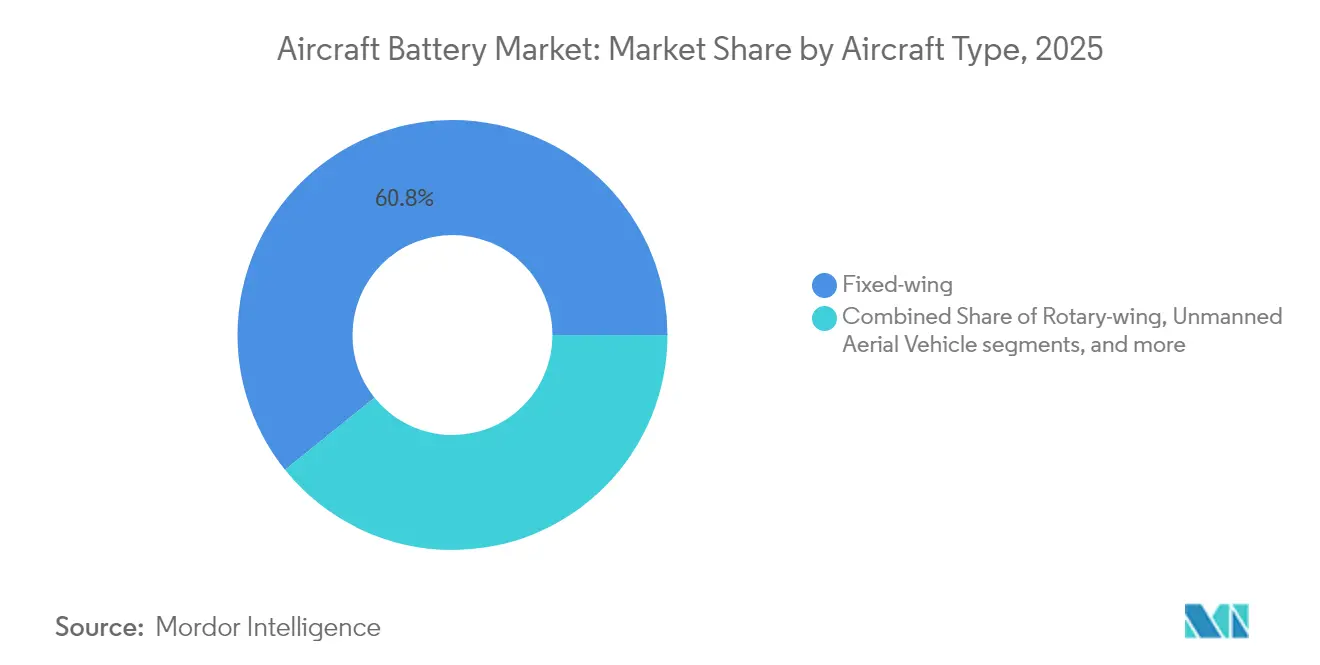

- 航空機タイプ別では、固定翼航空機が2025年の航空機用バッテリー市場シェアの60.78%を占め、先進航空モビリティセグメントは今後10年間で年平均成長率29.18%で上昇する見込みです。

- エネルギー密度別では、300Wh/kg未満のバッテリーが2025年の航空機用バッテリー市場の67.25%を占め、500Wh/kg超の電池は年平均成長率26.95%で成長する見込みです。

- エンドユーザー別では、OEMチャネルが2025年の航空機用バッテリー市場において61.02%の収益を獲得し、アフターマーケットは交換サイクルの増加を背景に年平均成長率7.61%で拡大しています。

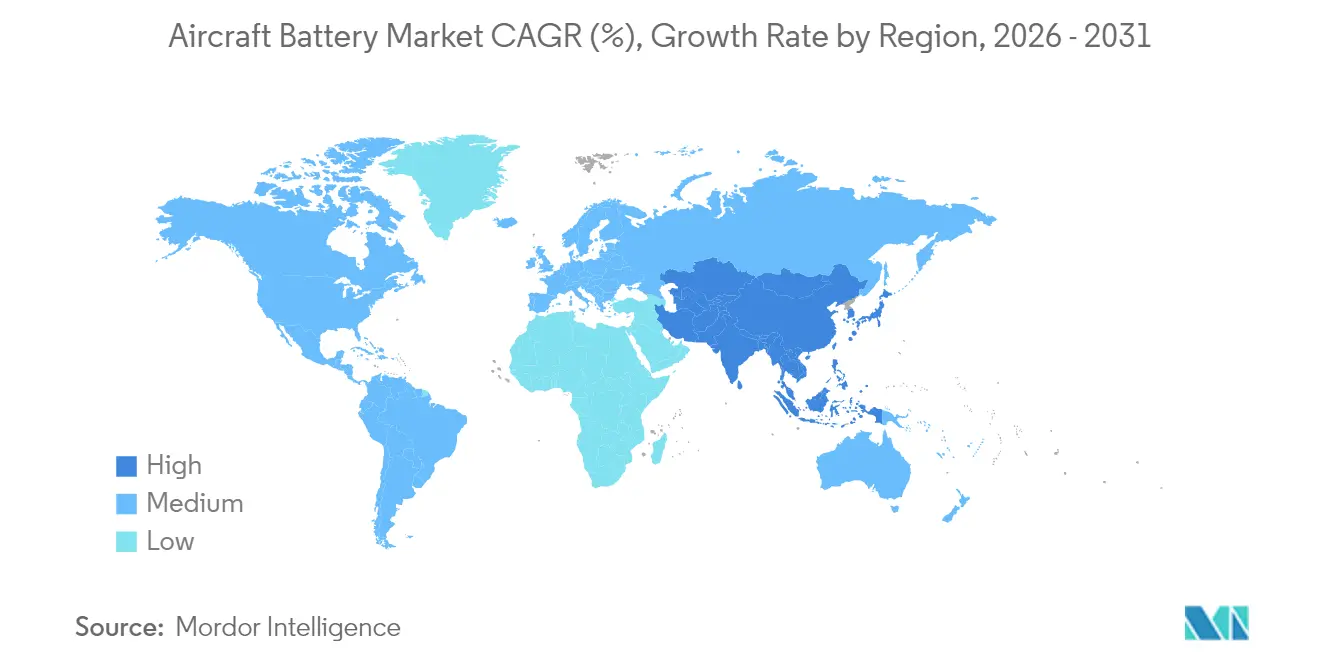

- 地域別では、北米が2025年の航空機用バッテリー市場の30.12%を占め、アジア太平洋地域は大規模製造と低高度経済圏政策の支援に牽引され、年平均成長率9.72%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の航空機用バッテリー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北米のナローボディプログラムにおける より電動化された航空機(MEA)アーキテクチャの採用 | +2.8% | 北米、欧州への 波及効果あり | 中期(2〜4年) |

| アジアにおける高負荷アビオニクス向け Li-ionバッテリーへのOEM移行 | +2.1% | アジア太平洋、 特に中国、日本、韓国 | 短期(2年以内) |

| 欧州におけるeVTOL エアタクシーの迅速な認証パイプライン | +2.4% | 欧州、北米 | 中期(2〜4年) |

| 中東における軍用無人航空機の近代化による 高レート電池の需要拡大 | +1.6% | 中東、北米 | 短期(2年以内) |

| 政府の政策支援と クリーン航空資金 | +1.9% | 米国とEUを中心とした 世界全体 | 長期(4年以上) |

| 固体電池技術の ブレークスルー | +1.7% | アジア太平洋と北米が 主導する世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北米のナローボディプログラムにおけるより電動化された航空機の採用

北米の機体メーカーは、空気圧アーキテクチャを置き換える電気サブシステムを中心に単通路ジェット機を再設計しており、航空機用バッテリー市場において離陸・上昇時のピーク負荷を3倍にしています。RTXの1MWモーターなどのデモンストレーターは燃料消費量を30%削減することを目指しており、高性能バッテリー研究を共同資金援助するクリーン航空イニシアチブと整合しています。航空会社はメンテナンスコストの低減と炭素規制への適合価値を見出し、早期の改修を動機付けています。連邦航空局(FAA)のガイダンスに基づいて急速充電・高サイクルパックを検証できるバッテリーメーカーは、長期的な供給契約を確保できる立場にあります。

アジアにおける高負荷アビオニクス向けLi-ionバッテリーへのOEM移行

中国、日本、韓国のOEMは、航空機用バッテリー市場においてニッケルカドミウムユニットからリチウムイオンパックへの移行を進めており、研究結果によればサプライチェーンの複雑さを72%、炭素排出量を75%削減できることが示されています。CATLやGotion High-Techなどの国内サプライヤーはすでにそれぞれ500Wh/kgおよび300Wh/kgを達成しており、地域メーカーに先進的な化学物質への安定したアクセスを提供しています。SoftBankが全固体プロトタイプで350Wh/kgを報告したことで競争圧力が高まり、地域的な技術競争が激化しました。この移行は飛行制御コンピューター、レーダー、ギャレーシステム全体に波及し、重量を削減して追加ペイロードのためのスペースを確保します。

欧州におけるeVTOLエアタクシーの迅速な認証パイプライン

欧州委員会の2024年規制パッケージは、航空機用バッテリー市場における冗長エネルギー貯蔵要件とセルレベルの安全性をカバーする、eVTOLメーカーへの型式認証への体系的な道筋を提供しています。FAA規則との調和により、バッテリー開発者は複数の管轄区域向けに一度設計するだけで済み、ユニットコストが低下します。JobyやArcherなどの企業は早ければ2026年に商業運航を開始する予定であり、航空グレードのリチウムイオンモジュールへの近期需要が高まっています。ベンチャー資金は規制の明確化に伴い流入しており、フランスとスペインでは航空宇宙セル向けの新たなギガファクトリー建設が発表されています。

中東における軍用無人航空機の近代化による高レート電池の需要拡大

地域の防衛省は国産ドローン艦隊を優先しており、航空機用バッテリー市場において急速な上昇と長時間の滞空を維持するための高レート放電電池への需要を喚起しています。InoBatの2025年のドローン専用バッテリー発売は商業的機会を裏付けています。2024年のイスラエルによる次世代軍用バッテリーの発表はさらにその勢いを示しています。中国からの輸出規制によって増幅されたサプライチェーンのセキュリティ懸念が、中東の購入者に調達先の多様化と現地合弁事業の検討を促しています。[1]戦略国際問題研究所、「中国の無人航空機サプライチェーン規制」、csis.org

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熱暴走事故による ワイドボディ採用の遅延 | -1.4% | 北米と欧州を中心とした 世界全体 | 中期(2〜4年) |

| 航空宇宙グレードの Li-S生産能力の不足 | -1.1% | 世界全体 | 短期(2年以内) |

| ニッケルおよびコバルトの価格変動による OEMマージンの圧迫 | -0.9% | アジア太平洋への影響が 最も大きい世界全体 | 中期(2〜4年) |

| サプライチェーンの脆弱性と 地政学的緊張 | -1.2% | 米中貿易に特に影響する 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

熱暴走事故によるワイドボディ採用の遅延

2024年、FAAは旅客機内でのリチウムバッテリーの煙または火災事故を69件記録し、大型フォーマットパックに対する航空会社の慎重姿勢を強化しました。欧州航空安全機関(EASA)はこれを受けてフラウンホーファーのLOKI-PEDテストを委託し、客室およびコックピットの火災リスクを定量化することとし、結果は2025年に公表予定です。規制当局は新たな取り扱いプロトコルを準備しており、研究によれば保護されていないパウチセルは衝突速度で破砕する可能性があり、堅牢なハウジングが必須となっています。そのため、ワイドボディプログラムは従来のバッテリーシステムをより長く維持し、単通路機や地域機が電動化を進める中でも量的成長を制限しています。

航空宇宙グレードのLi-S生産能力の不足

リチウム硫黄電池は600Wh/kgのエネルギー密度を約束していますが、航空信頼性基準を満たすパイロットラインはわずかしかありません。Oxis Energyとそのパートナーは2026年に準固体電池を目標としていますが、予測される航空宇宙需要に対して生産量は依然として少ない状況です。主に電気自動車などの競合セクターが世界のバッテリー需要成長の96%を吸収しており、原材料市場を逼迫させ価格を上昇させています。認証済み生産が増加するまで、航空会社とOEMは採用スケジュールを抑制し、技術的ポテンシャルにもかかわらず航空機用バッテリー市場全体の軌道を緩やかにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:リチウムイオンがリードし、リチウム硫黄が加速

リチウムイオンは、成熟したサプライチェーンと十分に理解されたパフォーマンス特性により、2025年の航空機用バッテリー市場シェアの52.34%を占めました。設計者は、スタータージェネレーターの役割と増大するハイブリッド電動推進需要に対して、その高い重量エネルギー密度を好んでいます。シリコンリッチアノードを含む最近の容量向上により、サイクル寿命が2,000回以上の深放電を超え、航空会社の調達を左右する総所有コスト指標が改善されています。一方、ニッケルカドミウムと鉛酸は、重量効率よりも低温耐性が優先される極地路線や回転翼ミッションなどの過酷な環境では依然として有用です。

航空機用バッテリー市場では、シャトル効果の耐久性の課題を解決するコラボレーションにより、リチウム硫黄への勢いが移行しており、2031年にかけて年率23.72%で複利成長すると予測されています。初期飛行試験では軽量ドローンで20%の航続距離向上が示され、性能主張が検証されています。米国海軍の資金援助によるナトリウムイオンソリューションは、空母運用における熱的に安定した化学物質の将来的なニッチを示しています。これらの開発により競争の場が広がり、航空の厳格な安全基準に最適化されたセルアーキテクチャのライセンス供与を目指す小規模なイノベーターが参入しやすくなっています。

用途別:推進が従来の緊急用途を上回り急成長

バックアップおよび緊急システムは、認証を受けたすべての航空機が発電機喪失時に重要な無線機とフライバイワイヤ制御に電力を供給しなければならないため、2025年の航空機用バッテリー市場規模の37.85%を占めました。しかし、eVTOL航空機の推進セグメントは、ドバイ、ロサンゼルス、シンガポールにわたる都市モビリティ試験により、年平均成長率28.91%ですべてのカテゴリーを上回るペースで成長しています。パワーエレクトロニクスにおけるムーアの法則的なコスト曲線が経済的根拠を強化し、200km未満のミッションでは地域ターボプロップ機を下回る座席マイルあたりコストを運航者が予測できるようにしています。

補助動力装置(APU)とアビオニクスパックは、航空機用バッテリー市場において定期メンテナンスを削減し燃料消費量を低下させる軽量リチウムイオン形式の恩恵を受けています。BAEシステムズのハイブリッドナローボディデモンストレーター向け200kWhパックなど、熱管理ハードウェアと統合された先進バッテリーシステムは、モジュール式で交換可能なユニットへの移行を示しています。このアーキテクチャの進化により、航空会社は大規模な機体改修なしに化学物質をアップグレードでき、残存価値を高く維持できます。

航空機技術別:移行期のハイブリッドが従来型と完全電動をつなぐ

従来型アーキテクチャは依然として市場収益の57.96%を占めており、主に地上始動と緊急機能のためにバッテリーに依存する25,000機以上の現役商業ジェット機の存在を反映しています。B737 MAXへの改良型リチウムイオン搭載セットなどのOEM改修は、従来型機体においても段階的な電動化を示しています。一方、ハイブリッド電動コンセプトはターボファンの効率とバッテリー強化による上昇性能を組み合わせ、1,500km未満の路線で最大15%の燃料節約を実現しています。

数は少ないものの、完全電動機体は認証フレームワークの成熟に伴い、予測年平均成長率29.84%という最も急峻な採用曲線を示しています。スケーリングテストでは、分散推進レイアウトでバッテリーと水素燃料電池を組み合わせた場合に19.6時間の耐久性が実証されています。生産規模でエネルギー密度が500Wh/kgを超えると、地域間の点対点フライトが商業的に実現可能となり、航空機用バッテリー市場の成長シナリオを強化します。

航空機タイプ別:固定翼が主導し、先進航空モビリティが台頭

固定翼モデルは2025年に60.78%の収益を生み出し、商業用単通路プログラムと持続的な軍用練習機需要に支えられています。そのため、バッテリーサプライヤーは航空会社のダウンタイムを最小化するプラグ互換の交換品を優先しています。航空救急ヘリコプターを含む回転翼用途は、繰り返しの始動・停止サイクルとホバリング段階のためにバッテリー集約度が高いままです。

先進航空モビリティセグメントは、都市間でバーティポートインフラへの投資が進む中、年平均成長率29.18%という最も速いペースを示しています。JSXによる最大82機のElectra eSTOL航空機の仮発注は、混雑したハブを回避する短滑走路ソリューションへの航空会社の需要を確認しています。無人航空機はさらなる需要を生み出しており、特に防衛分野では高レート放電能力が長時間監視耐久性に直結しています。

エネルギー密度別:中レンジが現在を支え、高レンジが未来を動かす

300Wh/kg未満の電池は、航空機用バッテリー市場において数十年の運用から得られた認証データとパフォーマンスが一致しているため、2025年の売上の67.25%を占めました。パックコストはフリートスケールで競争力を維持し、旅客機のギャレー、照明、緊急ビーコン全体での広範な使用を支えています。100〜300Wh/kgの中レンジブラケットは温度安定性と信頼性の高いサイクル寿命のバランスをとり、商業・軍用フリートの両方の主力であり続けています。

NASAと米国エネルギー省のロードマップが2030年までに500Wh/kgでのコスト同等性を目標とするにつれ、成長は上方にシフトしています。その閾値を超える電池は年率26.95%で成長すると予測されており、2時間の電動地域フライトと重量物輸送ドローンを可能にします。標準化機関はすでにこれらの高エネルギー化学物質のテストプロトコルの草案を作成しており、フリート展開の必要条件となっています。

エンドユーザー別:OEMチャネルが優位、アフターマーケットが多様化

OEMは、バッテリーが型式認証ベースラインの一部を形成し、アビオニクスソフトウェアとの統合が必要なため、2025年の出荷量の61.02%を受注しました。機体メーカーはトレーサビリティと設計保証を管理するために長期契約のもとでセルを調達することが増えています。フリートの老朽化と航空会社による中期性能アップグレードの需要に伴い、アフターマーケットサービスの航空機用バッテリー市場規模が拡大しています。

修理専門業者は現在、元のケーシングを維持しながらより高エネルギーの化学物質でパックを再セル化し、サービス間隔を40%延長して有害廃棄物量を削減しています。バッテリー管理システムのソフトウェアの複雑さが増すにつれ、アフターマーケットプレーヤーは個々のセルグループの健全状態を予測するデジタルツインに投資し、収益性の高いデータサービスのニッチを開拓して従来のOEMメンテナンス独占に挑戦しています。

地域分析

北米は2025年に30.12%の収益を確保しました。インフレ抑制法などの連邦政策が国内セル生産と電動航空機実証プログラムへの資金を誘導したためです。FAAのInnovate28ロードマップは段階的な統合マイルストーンを提供し、航空会社が認証済みの電動またはハイブリッドモデルを中心にフリート更新を計画できるようにしています。しかし、輸入リチウムおよびレアアースへの材料依存は、長期的な拡大を制約する可能性のあるサプライチェーンリスクをさらしています。

アジア太平洋地域は2026〜2031年に最も速い年平均成長率9.72%を記録し、中国の低高度経済圏ブループリントと世界のリチウムイオン生産量の約85%を生産する製造規模に牽引されています。日本の全固体電池のブレークスルーと韓国の正極材の専門知識が地域の自給自足を強化し、地域OEMが競争力のある価格を確保できるようにしています。インドの航空需要の急増とドローン配送試験が増分的な需要量を加え、地域バッテリーサプライヤーの顧客基盤を広げています。

欧州はエアバス、レオナルド、および密度の高いティア1サプライヤーネットワークに基づく強固な地位を維持しています。EU電池規制はリサイクル含有量の閾値と炭素フットプリント申告を義務付け、製品設計を循環経済の原則に向けて誘導しています。クリーン航空からの資金ラインがハイブリッド地域デモンストレーターを加速させ、国家エネルギー戦略がスカンジナビアからスペインにかけてのギガファクトリー建設を支援しています。これらの収束するイニシアチブにより、欧州はプレミアム価格の持続可能な航空セグメントにおける地位を確保しています。

競合状況

航空機用バッテリー市場は中程度の集中度を示しており、従来の大手企業であるSaft、EnerSys、GS Yuasaが自動車分野からの新規参入者に直面しています。EnerSysはBren-Tronicsを2億800万米ドルで買収し、無人航空機地上クルーに適したポータブルリチウムソリューションを追加することで防衛分野での地位を強化しました。自動車から航空に転換したプレーヤーはギガファクトリーの規模の経済を活用することを目指していますが、厳格な航空安全基準に合わせて化学物質を適応させる必要があります。

航空宇宙の主要企業がミッションプロファイルに合致した電力ソリューションを求める中、戦略的提携が急増しています。BAEシステムズはエアバスのハイブリッドナローボディデモンストレーター向けに200kWhパックを供給し、商業航空機規模での初期概念実証を提供しています。シリコンアノード電池で450Wh/kgを誇るAmpriusは、長距離ドローンに電力を供給するために1,500万米ドルの契約を締結し、ニッチで高エネルギーの化学物質が大量市場での自動車採用前でも相当規模の契約を獲得できることを示しています。

ホワイトスペースのイノベーションは、セルレベルの異常をミリ秒単位で検出し熱暴走の伝播を防ぐ熱管理システムとバッテリー管理ソフトウェアに焦点を当てています。このような能力を認証したサプライヤーはプレミアムを獲得し、複数年契約を確保することで、原材料コストの上昇にもかかわらず持続的なマージンを支えています。

航空機用バッテリー産業のリーダー企業

Saft Groupe SAS

Concorde Battery Corporation

EnerSys

GS Yuasa International Ltd.

EaglePicher Technologies, LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:InoBatが砂漠環境に特化した高レート軍用ドローンバッテリーを発表しました。

- 2025年2月:トルコ航空宇宙産業(TUSAŞ)とASPİLSAN Enerjiが、防衛産業庁の産業参加・オフセットプログラムのもとで航空機用バッテリーセルの製造・研究に関する協定を締結しました。この協定はトルコにおける航空機用バッテリーの国内生産能力の向上を目的としています。

- 2025年2月:Ampriusが、名称非公開のドローンOEMに450Wh/kgバッテリーを供給するための1,500万米ドルの契約を受注しました。

- 2024年11月:Saftがビジネスジェットおよびヘリコプター向けにカスタマイズされたリチウムイオンパックを発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、航空機バッテリー市場を、エンジン始動、緊急バックアップ、アビオニクス、および固定翼・回転翼・UAV・先進エアモビリティプラットフォームにおける新興電動推進ニーズに向けて化学エネルギーを蓄積し電力を供給するメインおよび補助動力装置バッテリーから生じる収益として定義する。評価は、統合バッテリー管理・熱保護アセンブリを含む新品バッテリーについて、USD建ての価値ベースで報告される。

スコープ除外:単独の地上充電器、空港グランドサポート用電源パック、および非航空宇宙用バッテリーは対象外とする。

セグメンテーション概要

- バッテリータイプ別

- 鉛酸

- ニッケルカドミウム(NiCd)

- リチウムイオン(Li-ion)

- リチウム硫黄(Li-S)

- 用途別

- 推進

- 補助動力装置(APU)

- 緊急・バックアップ

- アビオニクスおよびフライトコントロールアクチュエーション

- 先進バッテリーシステム

- 航空機技術別

- 従来型

- より電動化された

- ハイブリッド電動

- 完全電動

- 航空機タイプ別

- 固定翼

- 民間航空

- ナローボディ機

- ワイドボディ機

- 地域ジェット機

- ビジネス・一般航空

- ビジネスジェット

- 軽航空機

- 軍用航空

- 戦闘機

- 輸送機

- 特殊任務機

- 民間航空

- 回転翼

- 民間ヘリコプター

- 軍用ヘリコプター

- 無人航空機

- 先進航空モビリティ

- 固定翼

- エネルギー密度別

- 100Wh/kg未満

- 100〜300Wh/kg

- 300Wh/kg超

- エンドユーザー別

- 相手先ブランド製造業者(OEM)

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは次に、北米、欧州、アジア太平洋地域のバッテリー設計エンジニア、航空会社MROマネージャー、eVTOLプログラムリード、および民間航空規制当局と対話を行った。これらの対話により、平均交換サイクル、認証上のボトルネック、および現実的なエネルギー密度ロードマップが明確化され、モデル前提を確定する前に稼働率と価格カーブを精緻化することが可能となった。

デスクリサーチ

FAAおよびEASAの航空生産統計、IATAが公表した民間航空機出荷データ、ならびに米国DoDおよび欧州防衛機関の防衛調達リリースを活用した広範なデスクワークから着手した。UN Comtradeを通じてアクセスした貿易フロー記録はリチウムイオンセルの国境を越えた動向の把握に役立ち、Questelの特許トレンドはリチウム硫黄への化学的シフトを浮き彫りにした。主要機体メーカーおよびバッテリーメーカーの年次報告書および10-K、Dow Jones Factivaにアーカイブされたプレス記事、ならびにSAEのInternational Journal of Aerospaceに掲載された軽量化研究がエビデンスセットをさらに充実させた。列挙したソースは例示であり、多数の追加的な公開資料および有料資料がデスク分析に活用されている。

市場規模推計・予測

トップダウンの構築は、年間航空機納入数、運航中機体数、および多電化アーキテクチャの普及率から始まり、バッテリーストリング数と平均ワット時容量を適用することで需要プールに変換される。総計は、OEMリスト価格のサンプルに出荷数量を乗じたもの、アフターマーケット修理ログ、およびチャネルフィードバックによる選択的なボトムアップ検証によって裏付けられ、差異が3パーセントを超える場合は調整される。モデルの主要変数には、世界の航空機生産スケジュール、eVTOL認証パイプラインの規模、機体改修率、化学組成ミックスのシフト、kWh当たりの平均バッテリーコスト、および地域別飛行時間の成長が含まれる。5年間の予測は多変量回帰に基づいており、規制または エネルギー密度のショックを検証するためにシナリオ分析が用いられる。

データ検証・更新サイクル

承認前に、チームは独立した燃料消費節減ベンチマークおよび過去の交換比率に対してアウトプットを三角検証し、異常値を第2のアナリストレビューで再検討する。レポートは毎年更新され、主要な機体受注、化学的ブレークスルー、または安全指令が数量や価格前提を実質的に変化させた場合には中間改訂を実施する。

Mordorの航空機バッテリーベースラインが購買者に信頼される理由

公表値がしばしば異なるのは、各社がコンポーネントの組み合わせ、価格アンカー、および更新頻度を異なる形で選択するためである。当社はこれらのギャップを事前に認識し、意思決定者が各数値を透明性のあるインプットまで遡れるよう説明する。

主要なギャップ要因には、eVTOL機体の推進バッテリーが計上されているかどうか、リチウム硫黄の普及がどの程度積極的にモデル化されているか、通貨換算の基準月、およびOEMリスト価格の更新頻度が含まれる。Mordorのモデルは、機上バッテリーのみにスコープを厳密に合わせ、四半期ごとに検証されたブレンドASPを適用し、毎サイクル化学組成を更新しているのに対し、他社は充電器を含めたり静的な価格デッキを使用したりする場合がある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 0.60 B(2025年) | Mordor Intelligence | - |

| USD 0.48 B(2024年) | Global Consultancy A | eVTOL推進パックを除外し、2022年価格デッキを使用 |

| USD 1.61 B(2025年) | Industry Journal B | 充電器売上を合算し、リチウム硫黄の一律12パーセントシェアを適用 |

総じて、Mordorの厳格なスコープ、変数トラッキング、および年次更新サイクルは、プランナーが機会の規模を評価したり戦略的行動のベンチマークを行う際に依拠できる、バランスの取れた再現可能なベースラインを提供する。

レポートで回答される主要な質問

航空機用バッテリー市場の現在の価値はいくらですか?

航空機用バッテリー市場は2026年に6億6,000万米ドルの価値があり、年平均成長率11.18%を反映して2031年には11億2,000万米ドルに達する軌道にあります。

最大の市場シェアを持つバッテリー化学物質はどれですか?

リチウムイオンバッテリーが2025年に52.34%のシェアでリードしており、ほとんどの商業・防衛航空機の基本的な選択肢であり続けています。

eVTOLプログラムがバッテリーサプライヤーにとって重要な理由は何ですか?

eVTOL推進は2031年にかけて年平均成長率28.91%で成長しており、厳格な航空安全基準を満たす先進的な高エネルギーパックの大量需要の出口を生み出しています。

航空機用バッテリーで最も速く成長している地域はどこですか?

アジア太平洋地域は2026〜2031年に最も高い予測年平均成長率9.72%を記録しており、大規模製造と低高度経済圏政策の支援に牽引されています。

熱暴走事故は市場成長にどのような影響を与えますか?

ワイドボディ航空機でのリチウムバッテリー火災事故の繰り返しが、より厳格な規制を促し新しい化学物質の採用を遅らせており、予測年平均成長率から約1.7%を差し引いています。

OEMはアフターマーケットと比較してどのような役割を果たしていますか?

OEMは航空機製造時に認証済みパックを統合することで2025年収益の61.02%を管理しており、アフターマーケットはフリートの老朽化と運航者による性能アップグレードの需要に伴い着実に成長しています。

最終更新日: