グローバル海洋用バッテリー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

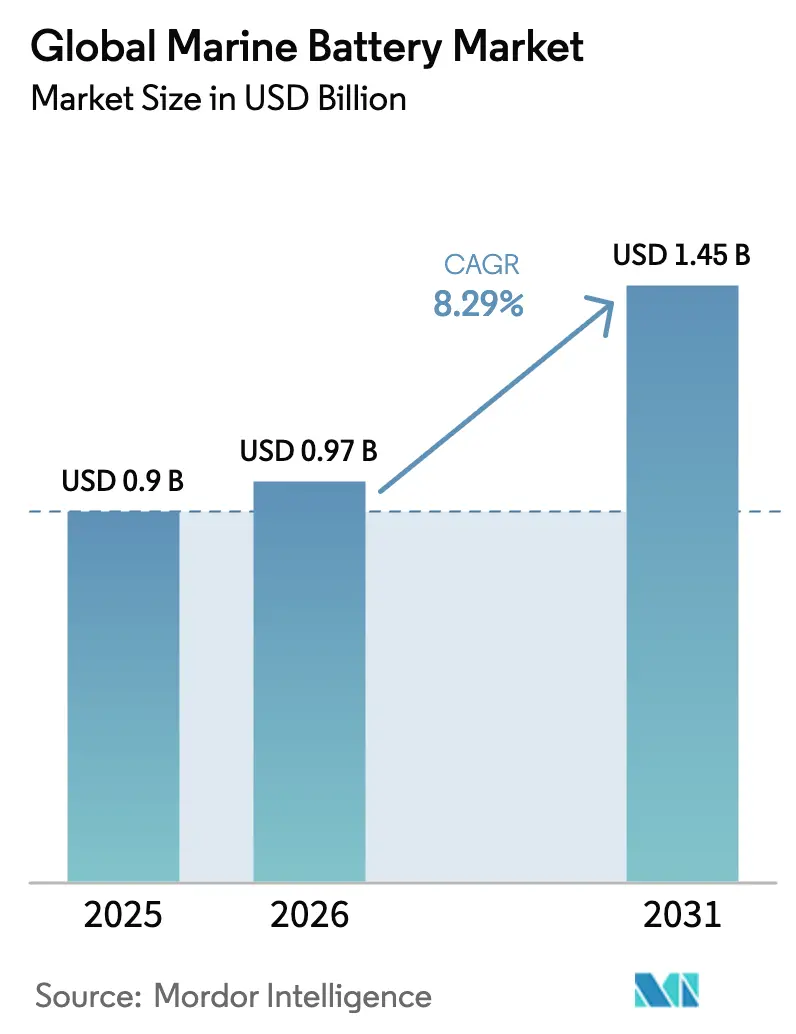

| 市場規模 (2026) | 0.97 十億米ドル |

| 市場規模 (2031) | 1.45 十億米ドル |

| 成長率 (2026 - 2031) | 8.29% CAGR |

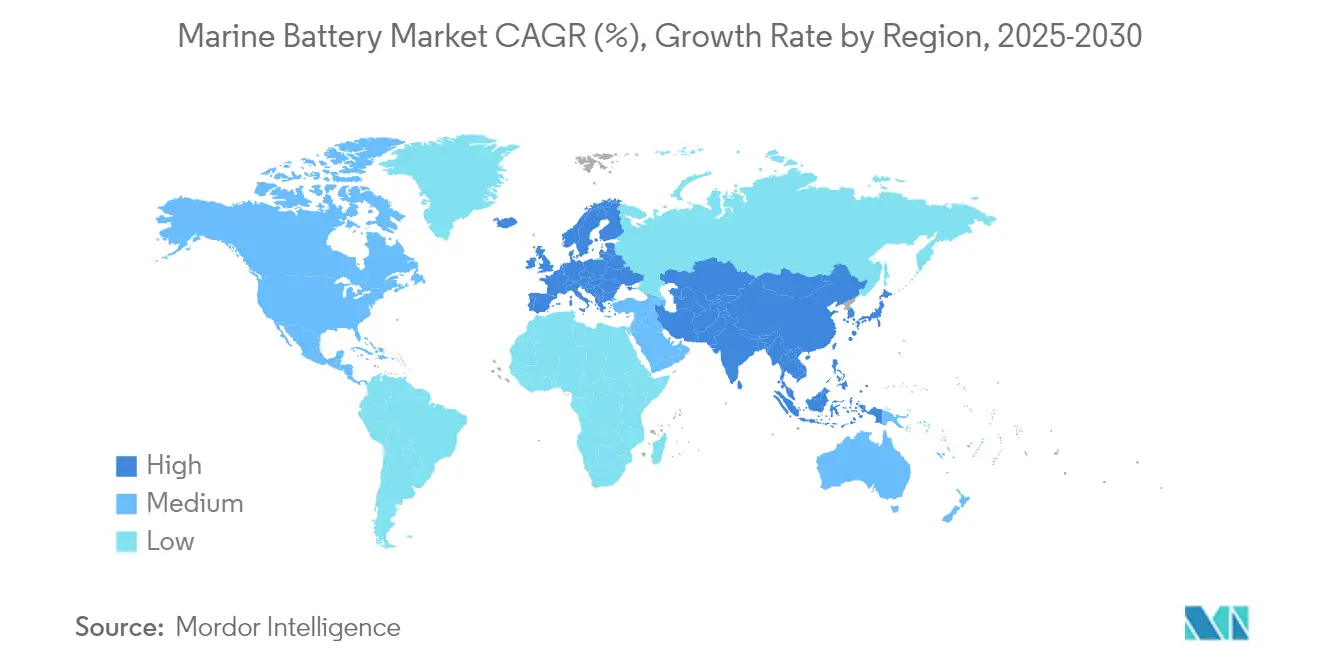

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

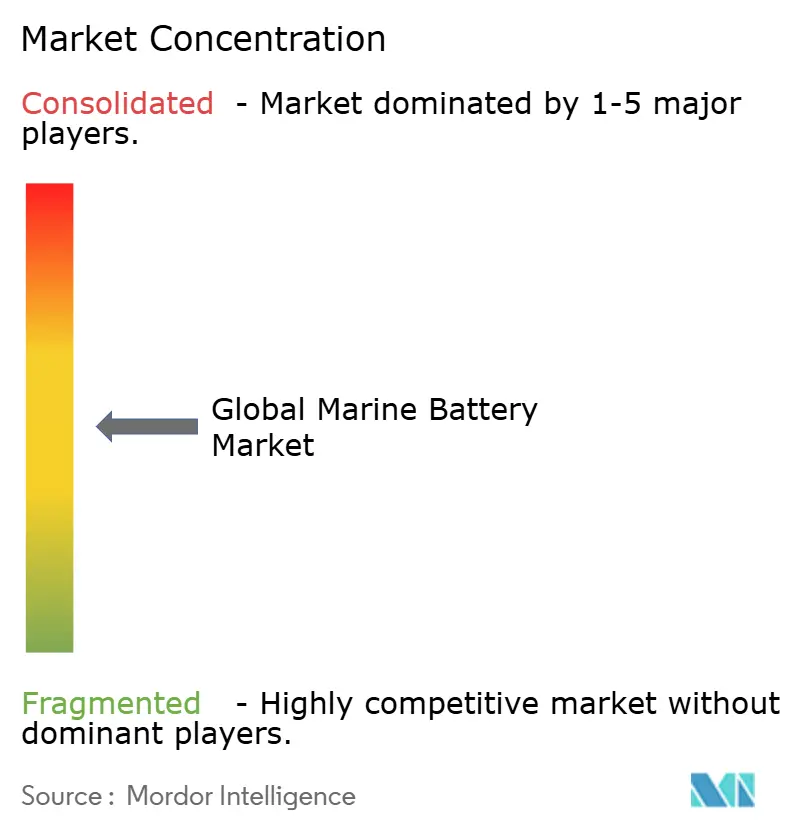

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル海洋用バッテリー市場分析

海洋用バッテリー市場規模は、2025年の9億米ドルから2026年には9億7,000万米ドルへ拡大し、2026年〜2031年の年平均成長率8.29%で2031年までに14億5,000万米ドルに達すると予測されています。FuelEU海事規制および国際海事機関(IMO)の改訂版ゼロカーボン戦略によるコンプライアンス圧力が、オペレーターを電気および電気ハイブリッド推進へと向かわせています。セル価格の低下、欧州およびアジアの港湾における岸壁電源供給の普及拡大、そしてフェリー改修での実証された信頼性が、船主による大型パックの導入を後押ししています。造船業者と自動車用セルメーカーのサプライチェーン連携がリードタイムを短縮しており、固体電解質化学の突破口が単独でバッテリーのみで航行できる船舶タイプを拡大しています。

主要レポートの要点

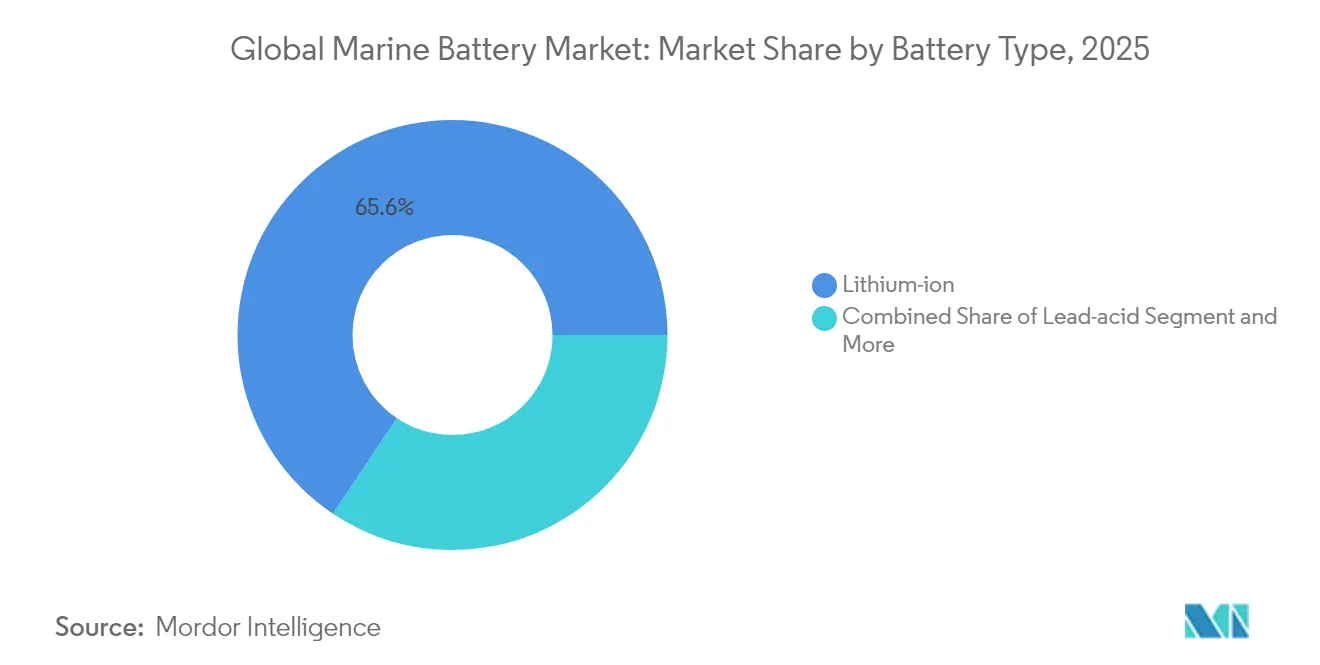

- バッテリータイプ別では、リチウムイオンが2025年に65.62%の収益シェアを占め首位となり、固体電池は2031年までに9.14%のCAGRで拡大すると予測されています。

- 推進タイプ別では、電気ハイブリッドシステムが2025年に海洋用バッテリー市場シェアの63.72%を占め、完全電気設計は2031年まで10.39%のCAGRで成長する見込みです。

- 船舶タイプ別では、商業船舶が2025年に海洋用バッテリー市場規模の71.68%を占め、防衛用途は予測期間中に最速の10.26%CAGRを記録すると見込まれています。

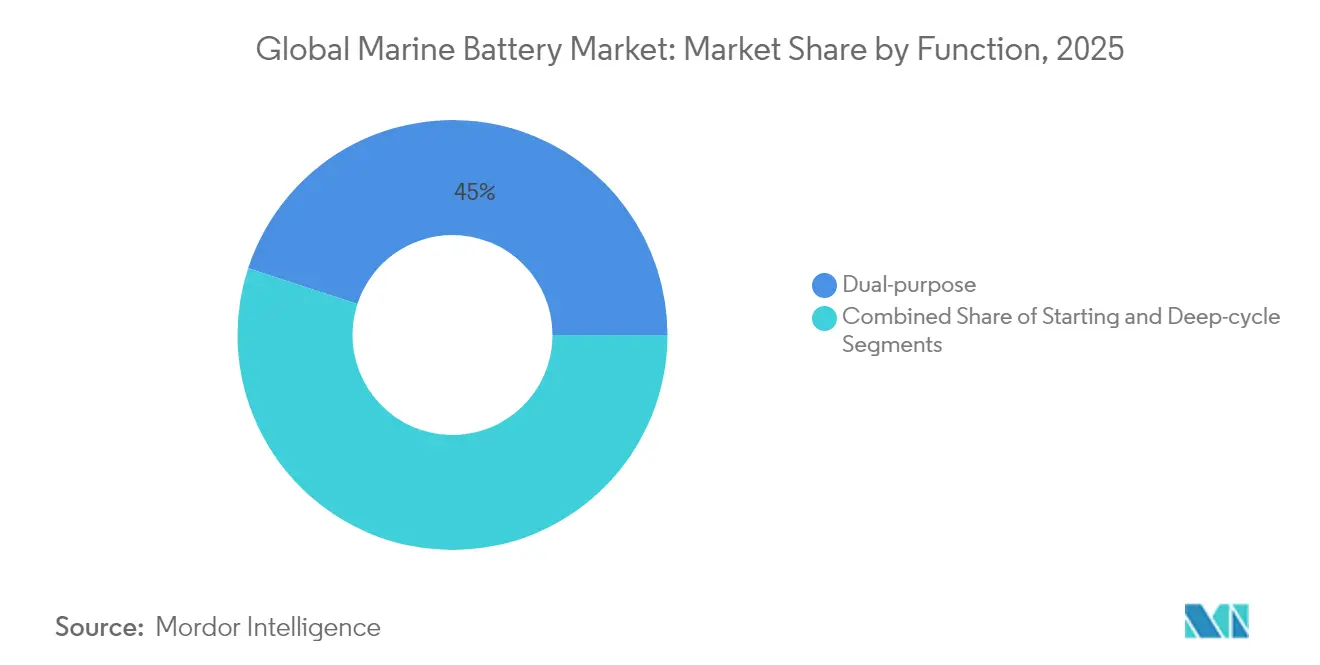

- 機能別では、デュアルパーパスシステムが2025年に44.98%の収益シェアを獲得し、2031年まで11.15%のCAGRで拡大しています。

- 容量別では、1〜5MWhの範囲が2025年に海洋用バッテリー市場規模の54.10%のシェアを占め、2031年まで9.28%のCAGRで上昇する見込みです。

- 地域別では、欧州が2025年に42.20%の収益シェアで首位となり、アジア太平洋地域は2031年まで11.36%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル海洋用バッテリー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IMO 2020およびEUフィット・フォー・55規制 | +2.1% | 欧州、北米、グローバル | 中期(2〜4年) |

| LFP/LTOセル価格低下による所有コストへの影響 | +1.8% | アジア太平洋地域、欧州 | 短期(2年以内) |

| ゼロエミッション停泊に向けたグリーンポートインセンティブ | +1.2% | 欧州、北米への波及 | 中期(2〜4年) |

| 内陸水路がバッテリーバージを採用 | +0.9% | アジア太平洋地域、北米 | 長期(4年以上) |

| 静粛運転潜水艦の需要 | +0.7% | 先進市場 | 長期(4年以上) |

| バッテリーハイブリッドが洋上風力サービスを採用 | +0.6% | 欧州、アジア太平洋地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

IMO 2020およびEUフィット・フォー・55排出規制が電動化を加速

グローバルおよびリージョナルの気候政策が一致し、海洋用バッテリーは不可欠なコンプライアンスツールとなっています。2025年より、FuelEU海事規制は停泊中の船舶に対して岸壁電源への接続またはゼロエミッション技術の使用を義務付け、国際海事機関(IMO)は2030年までに温室効果ガスを20%削減する目標を設定しています [1]「FuelEU海事規制」、欧州委員会、ec.europa.eu。そのため、オペレーターはバッテリーパックを、増大するカーボンペナルティの回避、港湾へのアクセス維持、そして船舶のライフサイクルにわたる運用コスト削減への直接的な手段と見なしています。

LFP/LTO化学の急速なコスト低下が短距離海上船舶のTCOを改善

リチウムイン鉄リン酸塩およびリチウムチタン酸化物のセル価格は、金属価格の変動にもかかわらず下落を続けており、2030年までに40〜50%の低下が見込まれています。実際のフェリー運航データによると、電動船舶の運用コストは年間600〜800ユーロである一方、同等のディーゼル船は年間3,000〜4,000ユーロを要し、運用コストを最大80%削減できます。LFPベースのパックが持つ長いサイクル寿命、固有の安全性、および低メンテナンスコストは、100海里以下の航路において説得力のある経済性を発揮します。

ゼロエミッション停泊に向けた欧州グリーンポートインセンティブ

北欧の港湾は大容量岸壁電源システムの構築にEU資金として1,880万ユーロを確保し、バッテリー搭載船舶に対する関税リベートを提供しています [2]「EUが資金提供する岸壁電源プロジェクト」、GACグループ、gac.com。ヨーテボリは2030年までにCO₂を70%削減する計画を持ち、ポーツマスおよびアントワープは定期入港時にメガワット規模のパックを充電できる改良済みバースを有しています。岸壁側の充電により、停泊時間がエネルギー補給に充てられ、次の航海でのゼロエミッション航続距離が延長されます。

中国・米国における内陸水路物流回廊の拡大がバッテリーバージを推進

中国は長江でのゼロカーボン海運を優先課題とし、米国はミシシッピ川網でバッテリー貨物バージの試験運航を行っています。予測可能な航路、穏やかな水域、そして陸上充電器への容易なアクセスが、内陸水路をマルチメガワットバッテリーシステムの理想的な普及基盤としています。北京およびワシントンの国家インセンティブが、バージおよびプッシュボート向けに設計された大型パックの受注を加速させています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 限られた造船所スロットによる改修の遅延 | -1.4% | 欧州、北米、グローバル | 短期(2年以内) |

| バッテリー室における熱暴走に関する懸念 | -0.8% | グローバル、先進市場ではより厳格 | 中期(2〜4年) |

| 船舶認証済みバッテリーの高コスト | -0.6% | グローバル | 中期(2〜4年) |

| 南米の政策変更による限られたサプライへの脅威 | -0.4% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

改修向け造船所キャパシティ不足が設置のボトルネックを引き起こす

洋上風力およびLNGキャリアの受注を抱える造船所はほぼ満杯の稼働状況にあり、特殊船舶の日当は最大35万米ドルに達し、予約待ち期間も長期化しています。フェリーオペレーターはバッテリー改修に数年単位の待機を強いられており、海洋用バッテリー市場の近期需要が先送りされています [3]「ハイブリッド海洋電力システムの性能」、Wärtsilä Corporation、wartsila.com。

大型バッテリー室における熱暴走の安全上の懸念

ロールオン・ロールオフキャリアでのリチウムイオン火災が、海上における固有の危険性を浮き彫りにしました。船級協会は現在、1MWhを超える設置に対して専用エンクロージャー、ガス排出システム、および高度な消火設備を義務付けており、コストおよび承認時間が増大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリータイプ別:固体電池パックが性能を再定義

リチウムイオン化学は2025年に65.62%の収益シェアを保持し、フェリーおよび短距離海上電動化のベースラインであり続けています。リチウムイオンシステムの海洋用バッテリー市場規模は、パック価格の低下とサイクル寿命の向上に伴い、2031年まで高い一桁台の成長率で拡大すると見込まれています。しかし固体電池は、最大3倍のエネルギー密度と本質的により安全な固体電解質を提供することで、9.14%のCAGR機会を示しています。80%まで15分以内に充電できるデモンストレーターモジュールが試験運航フェリーへの導入を開始しており、海洋用バッテリー市場の変曲点を示しています。

温度変動に対する高い耐性と液体電解質の排除により、狭いエンジンルームでのかさばる冷却装置の必要性が低減します。大手造船所の複数社は、量産規模の固体電池パックが2029年頃に1kWhあたり100米ドルに達すると見込んでおり、初期費用のプレミアムが縮小するはずです。鉛酸システムは、重量ペナルティよりもコスト感度が優先されるバックアップ用途において継続して使用されており、ニッケルカドミウムは一部のニッチな防衛プログラムに限定されています。燃料電池ハイブリッドは大洋横断航路での有望性を示しているものの、1,000海里未満の運航における資本効率ではバッテリーに後れを取り続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

推進タイプ別:ハイブリッドシステムが移行期を橋渡し

電気ハイブリッド構成は、ディーゼルの航続距離を維持しながら燃料消費量を最大25%削減できることから、2025年に63.72%の海洋用バッテリー市場シェアを獲得しました。フリートデータによると、燃焼エンジンが搭載されたままの場合、乗組員の習熟、船級承認プロセス、および港湾充電ウィンドウが簡素化されます。それでも、完全電気の新造船は、急速に拡大する岸壁インフラと大容量パックのコスト低下により10.39%のCAGRを記録しています。そのため海洋用バッテリー市場は、ハイブリッドが改修を主導し、完全電気設計が固定フェリー航路の新造船を牽引するという二速展開の道を歩んでいます。

エネルギーマネジメントソフトウェアは現在、バッテリー、発電機、およびホテル負荷をリアルタイムで統括管理し、資産稼働率を向上させ、メンテナンスを削減しています。北欧での改修プロジェクトは、港湾がメガワット規模の充電器を設置すると、船主が最初のドック入渠サイクル内にハイブリッドから完全電気への切り替えを計画することが多いことを示しています。モジュラーDCハブアーキテクチャは、大規模な配線変更なしに追加ラックを挿入できるようにすることで、移行をさらに簡素化しています。

船舶タイプ別:商業フリートが中核を維持し、防衛分野が急成長

商業船舶は2025年に海洋用バッテリー市場規模の71.68%を維持し、フェリー、沿岸フィーダー船、洋上サービスボートによって牽引されています。予測可能な時刻表により頻繁な充電が可能となり、公的資金が設備投資のリスクを軽減しています。一方、防衛プログラムは海軍が静粛運転艇に高いプレミアムを支払うため、10.26%のCAGRを示しています。バッテリーのみによる静粛運転はミッションの包絡線を拡大し、探知リスクを低減するとともに、政府フリートのネットゼロ義務と整合しています。

カリフォルニア州、ギリシャ、日本における旅客フェリーの入札では、バッテリー推進が前提条件として規定されており、基本的な需要を強化しています。中国および米国の河川回廊における内陸バージが別の商業成長ポケットを提供しています。軍事面では、新世代潜水艦および最初のバッテリー強化型駆逐艦へのリチウムイオンパッケージが、極限のデューティサイクル下での高エネルギー化学を検証し、商業船主への波及効果として信頼性をもたらしています。

機能別:デュアルパーパスパックが設置を効率化

始動とディープサイクルの両機能を担うデュアルパーパスシステムは、2025年に収益の44.98%を占め、11.15%のCAGRで成長しています。海洋用バッテリー市場は、別個のスターターおよびハウスバンクを単一のモジュラーラックに統合することで得られるスペースおよび重量の節約を高く評価しています。最新のバッテリーマネジメントソフトウェアは充電プロファイルのバランスを取り、早期劣化を防止します。オペレーターは重量の軽減、配線の簡素化、および設置時間の短縮という恩恵を受けます。

ディープサイクル専用パックは、推進需要を大幅に上回るホテル負荷を持つクルーズ船において安定を維持していますが、デュアルパーパスパックが作業船、フェリー、およびタグボートで主流となるでしょう。マルチロール対応リチウムイン鉄リン酸塩モジュールに対する船級承認は幅広い受容を示しています。その結果、海洋用バッテリー市場は、従来別個のバンクを置くスペースがなかった小型から中型の船舶での普及加速が見込まれます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

容量範囲別:1〜5MWhが市場の重心

1MWhから5MWhの間のシステムは、2025年に海洋用バッテリー市場規模の54.10%のシェアを獲得し、9.28%のCAGRで成長しました。この容量は、ほとんどのフェリー横断、洋上サービスのデューティサイクル、およびバージミッションに適合します。コンテナ化されたスキッドが造船所での作業を迅速化し、将来の改修時のボルトオン増設を可能にします。5MWhを超えると工学的複雑性が増大し、現状では洋上風力サービス船および小型コンテナ船のみがそのようなパックを正当化できます。

1MWh未満のシステムは、ハーバークラフト、パイロットボート、および緊急ホテル負荷を供給します。ユニット数では多いものの、付加価値は低くなります。したがって中規模ブラケットが最大の製造フォーカスを集め、キロワット時あたりのコストを押し下げ、海洋用バッテリー市場内での支配的地位を確固たるものにしています。

地域分析

欧州は、法的拘束力のある温室効果ガス上限と手厚い港湾補助金により、2025年に42.20%の収益シェアで首位を占めました。同地域の海洋用バッテリー市場は、フェリーやフィーダー船が一日に数回入港する密度の高い短距離海上ネットワークの恩恵を受けており、岸壁充電を実用的なものにしています。北欧が早期導入をリードしているものの、地中海の造船所も2030年のバース排出規制に対応するため、クルーズフェリーの新造船にバッテリー室を設置し始めています。

アジア太平洋地域は、中国の長江ゼロカーボンプログラムと50MWh電動コンテナ船の就航に牽引され、海洋用バッテリー市場で最速の11.36%のCAGRを記録しています。韓国および日本の造船所が設計ノウハウと国内リチウムサプライを提供しています。ASEAN諸国も続いており、マレーシアが計画するジョホールプラントは漁船、タグボート、島間フェリーの地域需要を狙っています。

北米は、防衛契約とワシントン州、アラスカ州、ニューヨーク州における州のフェリー改修を背景に安定した成長を示しています。バージオペレーターが固定の穀物・石炭輸送ルートでバッテリー式プッシュボートを試験運航するなど、内陸水路もさらなる勢いをもたらしています。ラテンアメリカおよびアフリカは現在規模が小さいものの、リチウム資源と新たな港湾近代化計画を有しており、長期的な普及を押し上げる可能性があります。中東の洋上オペレーターも、石油掘削装置近傍での排出削減を目的としたバッテリーハイブリッドサービス船の探索を進めています。

競争環境

業界推計によると、上位5社が世界の海洋用バッテリー設置容量の約半分を共同で管理しています。Corvus Energyは大容量パックの基準的ブランドであり続けており、パナマ運河でのハイブリッドタグボートと25MWh洋上船舶システムの契約を獲得しています。Siemens、Wartsila、Rolls-Royce Power Systemsはバッテリーを統合推進パッケージに組み込み、グローバルなサービスネットワークを活用しています。

CATLやBYDなどの自動車大手は造船業者との合弁企業を通じて参入しており、量産規模とコスト優位性を約束しています。EST-Floattech、Echandia、Shiftは、迅速なデリバリーと専門的な海洋安全機能を持つ小型作業船やフェリー向けにパックをカスタマイズすることでニッチを確立しています。競争の焦点は、生のセル化学よりも熱管理、プラグアンドプレイモジュール性、および船級対応ドキュメンテーションに置かれるようになっています。

造船所および港湾当局との共同開発プログラムが戦略的テコとして台頭しています。スペアパーツパイプライン、24時間365日リモートモニタリング、およびトレーニングサービスを保証できるベンダーが顧客の固定化を実現しています。今後5年間で、大手OEMがニッチなパックインテグレーターを買収してテクノロジーのギャップを埋め、拡大する海洋用バッテリー市場での足がかりを確保するために、業界再編が進む可能性があります。

グローバル海洋用バッテリー産業リーダー

Siemens AG

Wartsila Corporation

Corvus Energy

EST-Floattech B.V

Akasol AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:CATLがマースク傘下会社と提携し、海事用途向けの高度なパックを共同開発。自動車分野の経験を活用してサイクル寿命と安全性を向上させる。

- 2025年2月:Corvus Energyが、世界初の完全電気洋上コミッショニングサービス作業船向けに25MWhシステムを供給する企業に選定され、終日ゼロエミッション運航を実現。

- 2024年8月:Echandiaがサンフランシスコ湾フェリーフリートにバッテリーシステムを納入し、カリフォルニア州のゼロエミッション公共交通推進を支援。

- 2024年4月:ShiftがASEAN海事産業に対応するため、ジョホールに新たな海洋用バッテリー製造工場を設立すると発表。

グローバル海洋用バッテリー市場レポートの調査範囲

海洋用バッテリーは、艦艇の主要電源として機能し、化学エネルギーを使用して係船機、照明、スタート・ストップ、魚群探知機などの多数のアプリケーションに電力を供給します。海洋用バッテリーは船舶での使用を目的として設計されており、あらゆるパワーボート船上で発生しうる振動に耐える重厚なプレートと堅牢な構造を備えています。これらのバッテリーは電力供給のためにより頑丈で高い位置のプレートを備えた設計となっています。荒波の中での航行中に船と共に揺れ動いても短絡から保護されます。これらのバッテリーは高レベルのアンチモンを含む厚いプレートを持ち、長時間にわたる大電流放電に対応できます。

海洋用バッテリー市場は、バッテリー、船舶タイプ、および地域に基づいてセグメント化されています。バッテリー別では、市場はリチウムイオン、ニッケルカドミウム、燃料電池、および鉛酸にセグメント化されています。船舶タイプ別では、市場は商業用と防衛用にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカにセグメント化されています。市場規模および予測は金額(百万米ドル)で提供されています。

| リチウムイオン | LFP |

| NMC/NCA | |

| LTO | |

| 鉛酸 | |

| ニッケルカドミウム | |

| 燃料電池(PEM、SOFC) | |

| 固体電池 |

| 電気ハイブリッド |

| 完全電気 |

| 補助電力/ホテル負荷 |

| 商業用 | フェリー・ロールオン・ロールオフ旅客船 |

| 貨物船・コンテナ船 | |

| 洋上支援船・風力発電サービス作業船 | |

| 内陸水路船・バージ | |

| 旅客船・レジャー船 | |

| 防衛用 | 海軍水上戦闘艦 |

| 潜水艦・無人水中航走体 |

| 始動 |

| ディープサイクル |

| デュアルパーパス |

| 1MWh未満 |

| 1〜5MWh |

| 5MWh超 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| チリ | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| イスラエル | |

| 南アフリカ | |

| 中東・アフリカその他 |

| バッテリータイプ別 | リチウムイオン | LFP |

| NMC/NCA | ||

| LTO | ||

| 鉛酸 | ||

| ニッケルカドミウム | ||

| 燃料電池(PEM、SOFC) | ||

| 固体電池 | ||

| 推進タイプ別 | 電気ハイブリッド | |

| 完全電気 | ||

| 補助電力/ホテル負荷 | ||

| 船舶タイプ別 | 商業用 | フェリー・ロールオン・ロールオフ旅客船 |

| 貨物船・コンテナ船 | ||

| 洋上支援船・風力発電サービス作業船 | ||

| 内陸水路船・バージ | ||

| 旅客船・レジャー船 | ||

| 防衛用 | 海軍水上戦闘艦 | |

| 潜水艦・無人水中航走体 | ||

| 機能別 | 始動 | |

| ディープサイクル | ||

| デュアルパーパス | ||

| 容量範囲別 | 1MWh未満 | |

| 1〜5MWh | ||

| 5MWh超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| イスラエル | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要設問

2031年までの海洋用バッテリー市場規模の予測は?

海洋用バッテリー市場規模は、2026年〜2031年の年平均成長率8.29%で、2031年までに14億5,000万米ドルに達すると予測されています。

今日の船舶用途で主流のバッテリー化学は何ですか?

リチウムイオンパックは、確立されたサプライチェーン、実証済みのフェリー改修、およびセル価格の低下により65.62%の収益シェアを占めています。

多くのオペレーターが完全電気推進ではなくハイブリッドから始める理由は何ですか?

ハイブリッドシステムは、ディーゼルの航続距離を維持しながら燃料消費量を最大25.0%削減でき、岸壁充電ネットワークの拡大に伴う完全電動化への第一歩として取り組みやすい選択肢を提供しています。

海洋用バッテリーで最も高い成長を示す地域はどこですか?

アジア太平洋地域は、中国の内陸水路計画、日本の造船業者のイノベーション、および東南アジアの新たな製造キャパシティに牽引され、11.36%のCAGRを記録すると見込まれています。

最終更新日: