バッテリー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 210.07 十億米ドル |

| 市場規模 (2031) | 469.49 十億米ドル |

| 成長率 (2026 - 2031) | 17.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバッテリー市場分析

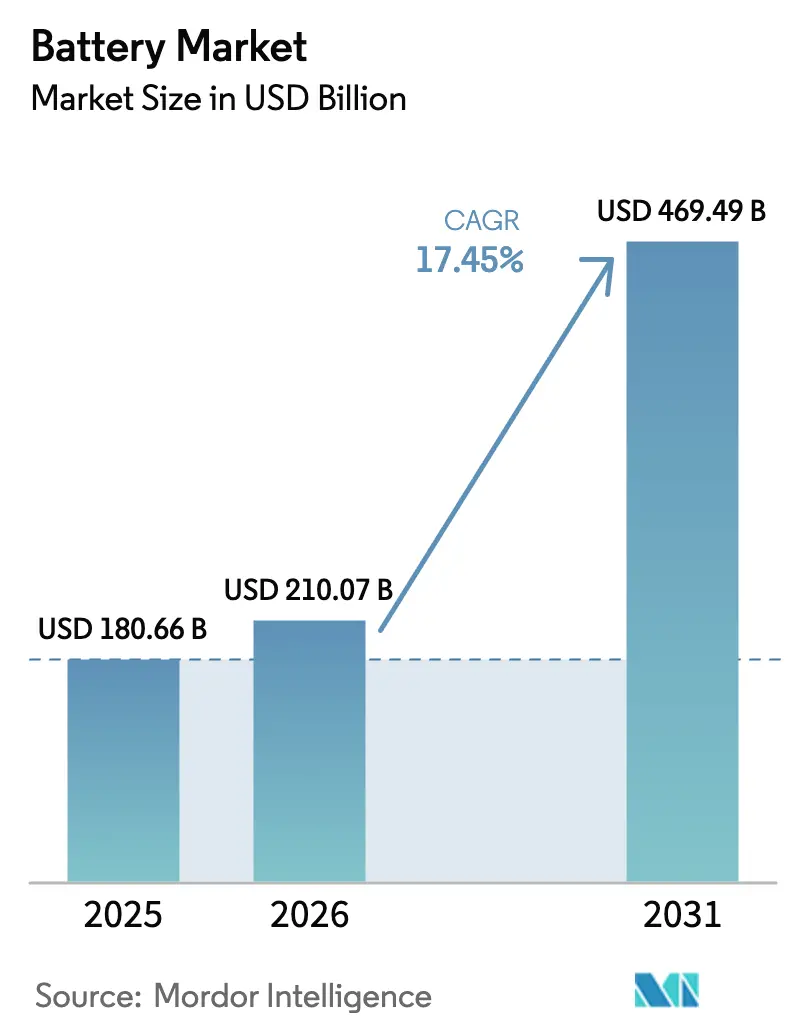

バッテリー市場規模は、2025年の1,806億6,000万米ドル、2026年の2,100億7,000万米ドルから2031年には4,694億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 17.45%を記録する見込みです。

リチウムイオンパック価格の下落、系統規模の蓄電調達の拡大、および電動化義務が需要を加速させており、電池は受動的な蓄電装置から系統の能動的資産へと移行しています。二次充電式システムは2025年の世界需要の90.6%を供給し、世界のリチウムイオンセル生産量の60%以上を吸収した自動車および電力系統規模の用途によって牽引されました。[1]米国エネルギー情報局、「蓄電池ストレージ最新情報」、eia.gov リチウムイオンは技術シェアの57.2%を維持しましたが、全固体化学は2026年から2028年にかけてパイロットラインが拡大するにつれ、26.9%のCAGRが見込まれています。アジア太平洋は2025年の収益の47.0%を占め、中国の1,800GWhの設置容量と2030年までに500GWhを目指すインドの奨励策に支えられています。[2]米国エネルギー情報局、「蓄電池ストレージ最新情報」、eia.gov 中国メーカーが垂直統合を活用してリン酸鉄リチウム価格を1kWh当たり53米ドル以下に引き下げるにつれ、競争激化が進んでおり、欧米および日本の競合他社は合弁事業と全固体差別化を模索しています。[3]インド政府報道情報局、「PLIスキーム」、pib.gov.in

主要レポートのポイント

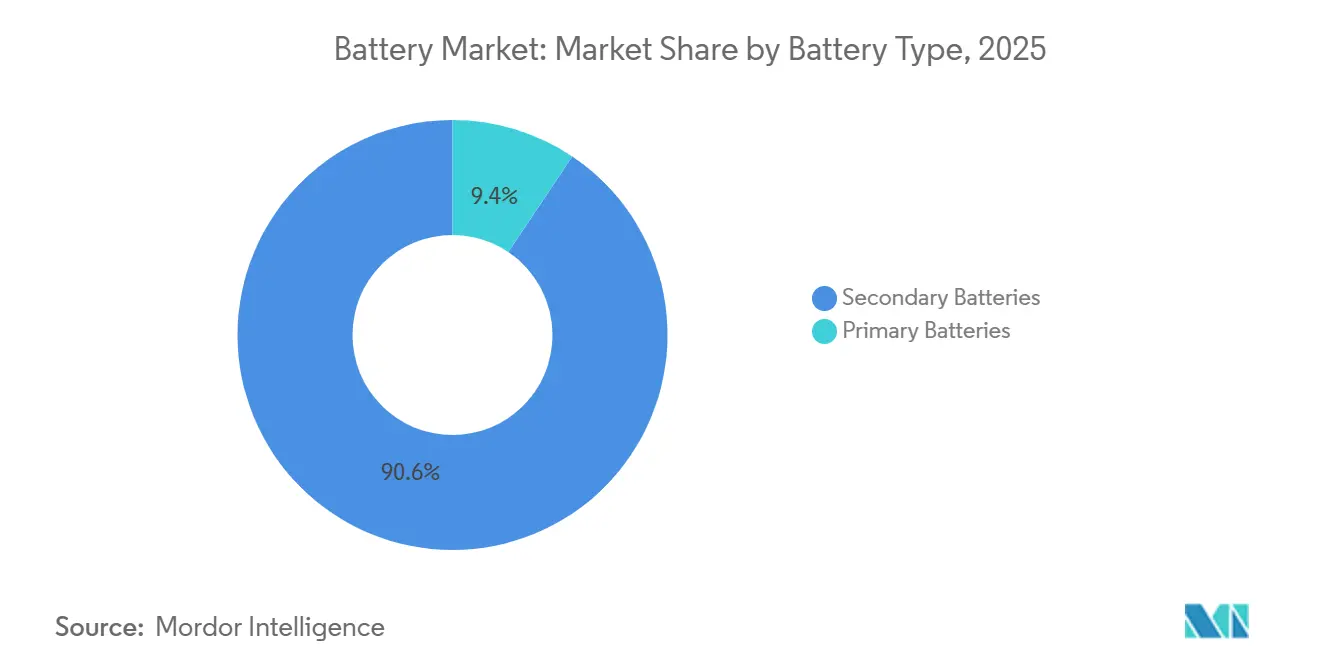

- 電池タイプ別では、二次充電式電池が2025年の収益シェアの90.6%を占め、2031年に向けて18.5%のCAGRで拡大しています。

- 技術別では、リチウムイオンが2025年収益の57.2%を占め、全固体セグメントが2031年にかけて最速の26.9%のCAGRを記録しました。

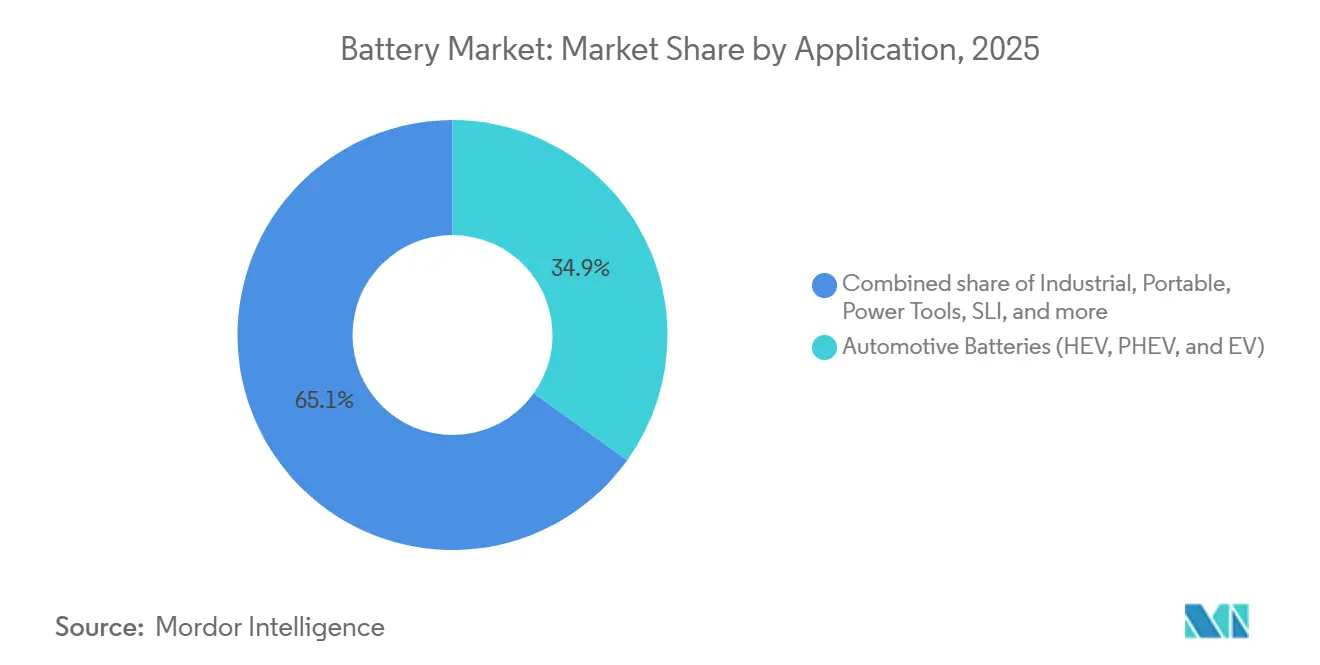

- 用途別では、自動車が2025年に34.9%のシェアでトップとなり、2031年に向けて最高の22.8%のCAGRを達成する見込みです。

- 地域別では、アジア太平洋が2025年収益の47.0%を占め、地域の中で最速となる20.3%のCAGRを維持すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のバッテリー市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リチウムイオンパック価格の下落 | +3.2% | 世界全体、中国およびアジア太平洋で最も顕著 | 短期(2年以内) |

| 系統規模の蓄電調達の急増 | +4.1% | 北米、欧州、インド、オーストラリア | 中期(2~4年) |

| 電動化義務 | +5.8% | 欧州、中国、カリフォルニア州および米国の一部の州 | 中期(2~4年) |

| エネルギーアクセス向けミニグリッドプログラム | +0.9% | サハラ以南アフリカ、南アジア、東南アジア | 長期(4年以上) |

| 企業向け再生可能エネルギー+蓄電PPA | +1.7% | 北米、欧州 | 中期(2~4年) |

| 全固体電池の新興ブレークスルー | +1.8% | 世界全体、プレミアム自動車セグメントでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リチウムイオンパック価格の下落

リチウムイオンパック価格は2025年12月に1kWh当たり108米ドルまで下落し、2023年比で22%の低下となりました。これは正極材料の価格下落、製造規模の拡大、およびリン酸鉄リチウムの普及拡大によって実現されました。[4]ロイター、「中国の電池価格」、reuters.com 中国メーカーは垂直統合を活用し、2024年第2四半期に1kWh当たり53米ドルのスポット価格を実現し、同等の規模や補助金を持たない欧米の競合他社を下回りました。自動車メーカーは主力モデルをリン酸鉄リチウムへ移行することで対応し、Teslaは2025年にModel 3およびModel Yの半数以上にこの化学を採用し、Fordは2026年後半にMustang Mach-Eへの採用を目指しています。急速なコスト低下により、燃料価格が1リットル当たり1.50米ドルを超える市場では電池電気プラットフォームの回収期間が5年未満に短縮され、内燃機関モデルの段階的廃止へのコミットメントが加速しています。[5]BloombergNEF、「電池パック価格2025年」、about.bnef.com パック価格は2028年までに1kWh当たり80米ドルを下回る軌道にあり、補助金なしのセグメントでガソリン車との総所有コストが一致し、コンパクトセダンおよび小型商用バンへの需要が開拓されます。

系統規模の蓄電調達の急増

電力系統規模の電池設置量は、世界全体で300GWを超える太陽光フリートを統合し老朽化したガスピーカーを置き換えるオペレーターにより、2024年の10.3GWから2025年には18.2GWに達すると予測されています。インドの入札は、24時間365日の再生可能エネルギー供給を保証する蓄電を義務付ける規則の下、2025年第1四半期に6.1GWhに達しました。リチウムイオンは2~4時間のユースケースを支配し、フローシステムおよび圧縮空気代替品は、エネルギー対電力比が分離型スケーリングに有利な6~12時間のニッチを追求しています。ESS Inc.は2024年末までに産業顧客および供給チェーンのセキュリティを往復効率より優先する離島グリッドに500MWhの鉄フローユニットを展開しました。2025年8月、電池はカリフォルニア州で6.6GWの正味ピーク負荷を削減し、6基のコンバインドサイクル発電所に相当する電力を供給して熱波時の停電を回避しました。

電動化義務

2025年に施行されたEuro 7基準は、電池電気乗用車が8年間または16万kmの走行後に80%の容量を維持することを要求しており、自動車メーカーはセルを過剰供給するか長寿命化学を採用することを余儀なくされています。中国のデュアルクレジット政策はプラグイン販売を2025年の納車台数の37%に引き上げ、2030年までに80%の電動化を目標としています。カリフォルニア州のAdvanced Clean Cars II規則は2030年までにゼロエミッション販売の68%を要求し、年間1,500億Whの米国セル需要を牽引しています。IEAは2030年までに2億5,000万台の電気自動車が道路を走ると予測しており、これは1,500GWhの新規セル容量、すなわち各50GWhの工場30棟を意味します。OEMは数十億ドル規模の合弁事業で対応し、LG Energy SolutionとHondaはオハイオ州の施設に44億米ドルを投じ、Samsung SDIとGeneral Motorsはインディアナ州に35億米ドルを計画しており、いずれも2026年から2027年の稼働開始が予定されています。

エネルギーアクセス向けミニグリッドプログラム(グローバルサウス)

政府主導のミニグリッドスキームがサハラ以南アフリカ、南アジア、東南アジア全域で需要を開拓しています。プロジェクトは太陽光とリチウムイオンまたは鉛炭素電池を組み合わせ、遠隔地のコミュニティに安定した電力を供給します。これらのプログラムはオフグリッドの医療、教育、および中小企業を支援し、ディーゼル依存を低減して運営コストを削減します。多国間融資と優遇ローンが初期段階のリスクをカバーし、従量課金制の料金体系が長期的な持続可能性を確保します。融資モデルが標準化されるにつれ、累積設置量は2030年までに5GWhを超え、ケニア、インド、インドネシアにおける地域製造および組立の機会を拡大する可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重要金属の供給ボトルネック | -2.4% | 世界全体、欧州および北米で顕著 | 中期(2~4年) |

| ESG主導の原材料監査 | -0.8% | 欧州、北米 | 短期(2年以内) |

| セル製造の過剰生産能力リスク(中国) | -1.9% | 中国、輸出市場への波及あり | 短期(2年以内) |

| 次世代化学のリサイクルコストの不確実性 | -0.6% | 世界全体、EU規制下での早期影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

重要金属の供給ボトルネック

リチウム需要は2040年までに5倍になると見込まれていますが、新規鉱山は7~10年のリードタイムと許認可の障壁に直面しており、供給拡大は年率15%にとどまり、電動化が必要とする水準の半分に過ぎません。中国は世界のリチウムの60%と正極材料の80%を精製しており、欧米諸国にとってリスクが集中しています。コバルトはさらに制約が厳しく、コンゴ民主共和国が採掘量の70%を供給しており、Global Witnessは採掘現場での暴力事件を年間111件記録し、容量の8%を占める鉱山を停止させたESG監査を促しています。インドネシアのラテライトプロジェクトがステンレス鋼生産を優先するため硫酸ニッケルの不足が続き、クラス1とクラス2の価格差は2025年に1トン当たり4,000米ドルと10年間のピークに達しました。自動車メーカーはニッケルとコバルトを除去するリン酸鉄リチウムおよびナトリウムイオンセルへの転換で対応しており、CATLが2024年にCheryおよびJACに向けて商業的なナトリウムイオン生産を開始したことがその証拠です。

ESG主導の原材料監査

欧州および北米の規制当局は、鉱山からモジュールまでの重要鉱物のトレーサビリティを要求しています。第三者監査により、複数のコバルトおよびニッケルサイトで労働・環境違反が発覚し、是正計画が承認されるまで輸入が停止されました。コンプライアンスはトランザクションコストを引き上げ、調達サイクルを長期化させ、短期的な供給セキュリティに影響を与えています。堅固なガバナンス資格を持つサプライヤーはプレミアムを要求し、川下メーカーはブロックチェーンおよびオンサイト監視に投資して原産地を証明しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電池タイプ別:充電式電池がユースケース全体で優位

二次充電式電池は2025年収益の90.6%という圧倒的なシェアを占め、高サイクル寿命と1kWh当たりのコスト低下が高い初期投資を上回ることを示しています。充電式電池は2031年にかけて18.5%のCAGRで成長すると予測されており、電気自動車と定置型蓄電が新規容量の大部分を吸収する中でバッテリー市場規模の勢いを維持しています。一次電池は9.4%のシェアを維持し、多年間の耐久性が廃棄の懸念を上回るセンサー、医療用インプラント、および緊急機器への供給を継続しています。このスライスは8.2%のCAGRで拡大し、メンテナンスフリーのモノのインターネットノードの普及を反映しています。

鉛酸電池は、サイクル当たりのコストとリサイクル性が重量ペナルティを上回る始動・照明・点火、通信バックアップ、および動力用途で存続しています。ニッケル水素はプラグイン型アーキテクチャへの移行後にわずか4%のシェアとなりましたが、Toyotaはリチウム供給制約や極寒気候に直面する市場向けに引き続き採用しています。2024年に商業的に導入されたナトリウムイオンおよび亜鉛空気電池は、エントリーレベルの電気自動車と長時間蓄電を対象とし、堅調なバッテリー市場成長を維持する多様化を示しています。

技術別:リチウムイオンがリード、全固体が市場を変革

リチウムイオンは2025年の価値の57.2%を獲得し、自動車および系統用途全体でバッテリー市場シェアの景観を固定しています。鉛酸が31.4%で続き、従来型車両および産業用フォークリフトで確固たる地位を占めています。全固体は0.5%未満の貢献にとどまりましたが、26.9%のCAGRで拡大すると予測されており、経済性が改善するにつれて2031年までに全体のバッテリー市場規模を再形成する可能性のあるプレミアム層を創出しています。

リチウムイオンの中では、リン酸鉄リチウムがセル生産量に占める割合が2023年の35%から2025年には48%に急上昇し、ニッケルコバルトマンガンとの差を縮めています。TeslaとFordの主流採用は、300~400kmの航続距離をサポートするエネルギー密度の受容を示しています。ニッケルリッチ化学は1回の充電で500km以上を要求するプレミアムセグメントを維持しています。CATLの2024年Shenxing PLUSバッテリーはシリコンカーボンアノードを活用し、公称航続距離1,000kmと10分間で600kmの充電を実現し、全固体の優位性を弱めています。ナトリウムイオンは2028年までにエントリーレベルの電気自動車の5~8%に達すると予測されています。バナジウムおよび鉄化学を中心とするフロー電池は、分離型スケーリングが低効率を補う6~12時間のニッチを占めています。

用途別:自動車が産業を上回りリード

自動車用電池は2025年の収益の34.9%を供給し、主要な最終用途の中で最速となる22.8%のCAGRで成長しています。電動化義務と不遵守に対する多額のペナルティにより、OEMはマルチギガワット時の契約を確保することを余儀なくされています。電力系統規模の蓄電、マテリアルハンドリング、および通信バックアップをカバーする産業用展開は、再生可能エネルギー統合を支援する系統規模の調達によって支えられています。これらのセグメントが合わさって、バッテリー市場規模を急成長の軌道に維持しています。

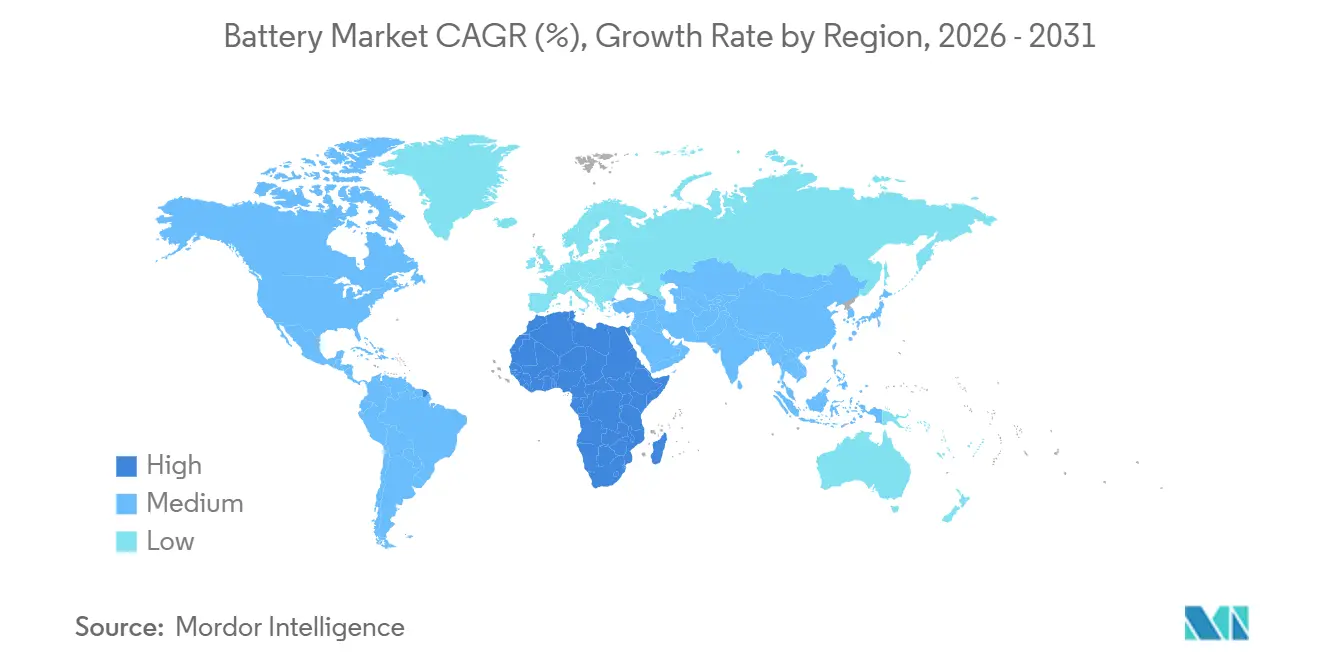

地域分析

アジア太平洋は2025年のバッテリー市場シェアの47.0%でトップとなり、2031年にかけて20.3%のCAGRを記録しています。同地域は中国の1,800GWhのセル容量と2030年までに500GWhを目指すインドの奨励策を擁しています。中国の輸出は国内稼働率が56%に低下する中、2024年上半期に127GWhに増加しました。インドの2025年第1四半期の6.1GWhの独立型蓄電入札に加え、Hyundai-LG、BYD、CATLによる東南アジアのギガファクトリー発表が、この回廊を欧米市場への関税フリーの橋頭堡として位置づけています。[6]インド政府報道情報局、「PLIスキーム」、pib.gov.in

北米市場はインフレ抑制法の7,500米ドルの消費者クレジットと国内コンテンツ規則によって押し上げられ、1,500億米ドルを超える発表済みプロジェクトを触媒しました。LG Energy Solution-Honda、Panasonic-Tesla、Samsung SDI-GMが2027年までに合計110GWhの容量を持つ合弁事業の主役を担っています。しかし、許認可の遅延と労働力不足により複数の立ち上げが2028年にずれ込み、2030年の閾値達成が課題となっています。カナダは130億カナダドルの税額控除で正極材料および水酸化物プラントを誘致しています。

EU電池規制はリサイクル含有量を義務付け、ギガファクトリーに向けて15億ユーロの低利融資を提供しています。Automotive Cells Companyはフランス、ドイツ、イタリアにわたって2030年までに120GWhを目標としています。ドイツはこのセクターに30億ユーロを拠出し、フランスはVerkorのダンケルク工場に20億ユーロを融資しました。それでも、Northvoltの2024年の破産は、中国の既存企業が関税後もコストパリティを活用する中での実行リスクを浮き彫りにしました。

BYDの6億2,000万米ドルのブラジル複合施設はアルゼンチンおよびチリのリチウムを活用し、サウジアラビアのLucid工場と中国セルメーカーとの潜在的な合弁事業が30%の国内電気自動車目標を支えています。南アフリカの再生可能エネルギーIPPプログラムの下での2.5GWhの調達とエジプトの組立計画は、地域の初期的な勢いを示しています。

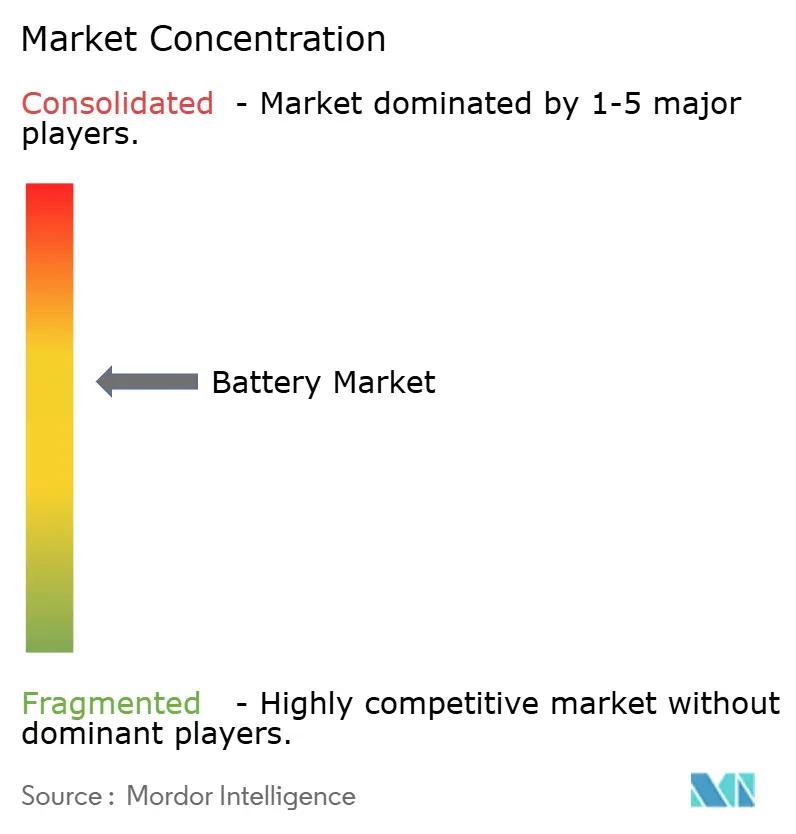

競合環境

バッテリー市場は中程度に集中しており、CATL、BYD、LG Energy Solution、Panasonic、Samsung SDIがリチウムイオン容量の約65%を支配しています。BYDの垂直スタックは採掘、正極材料、セル、パックに及び、外部サプライヤーに依存する企業より30~40%低いコストを実現しています。CATLはオーストラリアおよびアフリカのリチウム鉱山に投資して原料を確保しています。合弁事業が欧米展開を支配しており、LG Energy Solution、Samsung SDI、Panasonicはそれぞれ、GM、Stellantis、Honda、Teslaとのパートナーシップに100億米ドル以上を投じています。

ホワイトスペースの機会はエントリーレベル車両向けのナトリウムイオン、プレミアムセグメント向けの全固体、およびクローズドループリサイクルにあります。Redwood Materialsは2025年までに100GWhのリサイクル容量に拡大し、PanasonicおよびToyotaと原料供給契約を締結して、バージン鉱物需要を削減しました。技術競争ラインにはシリコンアノード、単結晶正極材料、およびドライ電極コーティングが含まれます。Teslaのテキサス州で生産されるタブレス設計の4680セルは、2170の前世代比で50%のコスト削減を目指しています。QuantumScapeの2026年のEagle Lineの立ち上げは、全固体の経済性がプレミアムモデルでパリティに達すれば変曲点となる可能性があります。

鉛酸、ニッケル水素、およびニッチ化学では地域的な分散が続いています。Clarios、EnerSys、GS Yuasa、Exideが自動車および産業用バックアップで影響力を持っています。EVE EnergyやMicrovastなどの新興プレーヤーは特殊輸送および商業用フリートを対象としています。中国での価格競争が統合を促進していますが、地域需要の集積と規制上の優遇措置が通信バックアップおよび二輪車推進における小規模事業者を存続させています。

バッテリー産業のリーダー企業

CATL

BYD Co. Ltd

LG Energy Solution

Panasonic Energy

Samsung SDI

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Forge Batteryが米国エネルギー省から1億米ドルを確保し、ノースカロライナ州にリチウムイオンギガファクトリーを建設。

- 2024年12月:LG Energy SolutionとインドのJSWがインドのEV市場を対象とした15億米ドルの電池合弁事業について協議を開始。

- 2024年6月:Hyundai MotorとLG Energy Solutionがインドネシア初の10GWh EV電池工場を開設し、地域のニッケル埋蔵量を活用。

- 2024年6月:Amplify Cell Technologiesがミシシッピ州に21GWhのLFP工場の建設を開始。Cummins、Daimler Truck、PACCARによる30億米ドルの合弁事業。

世界のバッテリー市場レポートの調査範囲

電池とは、活物質に含まれる化学エネルギーを電気化学的な酸化還元(レドックス)反応によって直接電気エネルギーに変換する装置です。

バッテリー市場はタイプ、技術、用途、および地域によってセグメント化されています。タイプ別では、市場は一次電池と二次電池に区分されます。技術別では、市場は鉛酸電池、リチウムイオン電池、ニッケル水素(NiMh)電池、ニッケルカドミウム(NiCd)電池、ニッケル亜鉛(NiZn)電池、フロー電池、ナトリウム硫黄(NAS)電池、亜鉛二酸化マンガン電池、小型密閉鉛酸電池、およびその他の技術(デュアルカーボン電池、亜鉛炭素電池、酸化銀電池など)にセグメント化されています。用途別では、市場は自動車用電池(HEV、PHEV、およびEV)、産業用電池(動力用、定置用(通信、UPS、エネルギー貯蔵システム(ESS))など)、ポータブル電池(民生用電子機器など)、電動工具用電池、SLI電池、およびその他の用途にセグメント化されています。レポートはまた、アジア太平洋、北米、欧州、南米、中東、アフリカなどの主要地域にわたるバッテリー市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(米ドル)に基づいて行われています。

| 一次電池 |

| 二次電池 |

| 鉛酸 |

| リチウムイオン |

| ニッケル水素 |

| ニッケルカドミウム |

| ナトリウム硫黄 |

| 全固体 |

| フロー電池 |

| 新興化学 |

| 自動車(HEV、PHEV、およびEV) |

| 産業(動力用、定置用(通信、UPS、ESS)など) |

| ポータブル(民生用電子機器など) |

| 電動工具 |

| SLI |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 電池タイプ別 | 一次電池 | |

| 二次電池 | ||

| 技術別 | 鉛酸 | |

| リチウムイオン | ||

| ニッケル水素 | ||

| ニッケルカドミウム | ||

| ナトリウム硫黄 | ||

| 全固体 | ||

| フロー電池 | ||

| 新興化学 | ||

| 用途別 | 自動車(HEV、PHEV、およびEV) | |

| 産業(動力用、定置用(通信、UPS、ESS)など) | ||

| ポータブル(民生用電子機器など) | ||

| 電動工具 | ||

| SLI | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のバッテリー市場規模はどのくらいですか?

バッテリー市場は2026年に2,100億7,000万米ドルに達し、CAGR 17.45%で2031年までに4,694億9,000万米ドルに向けて成長しています。

2026年以降に最も急速にシェアを拡大している電池技術はどれですか?

全固体電池は、パイロットラインが拡大し自動車への統合が始まるにつれ、2031年にかけて26.9%のCAGRを記録しています。

北米における電池製造を推進する地域政策は何ですか?

インフレ抑制法の税額控除と国内コンテンツ規則が、1,500億米ドルを超える電池投資の発表を触媒しました。

リチウムイオンパック価格が引き続き下落すると予想される理由は何ですか?

垂直統合、大規模ギガファクトリー、およびリン酸鉄リチウム化学への移行が、2028年までに1kWh当たり80米ドルに向けてコストを押し下げています。

最大の供給リスクをもたらす原材料はどれですか?

リチウム、コバルト、ニッケルは、ESG上の課題を抱える限られた管轄区域での精製・採掘の集中により、ボトルネックに直面しています。

中国の過剰生産能力は世界のサプライヤーにどのような影響を与えますか?

中国の1,800GWhの容量と低い稼働率が世界の価格を押し下げ、欧米の新規参入者に圧力をかけ、米国と欧州での関税を促しています。

最終更新日: