中国電池市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

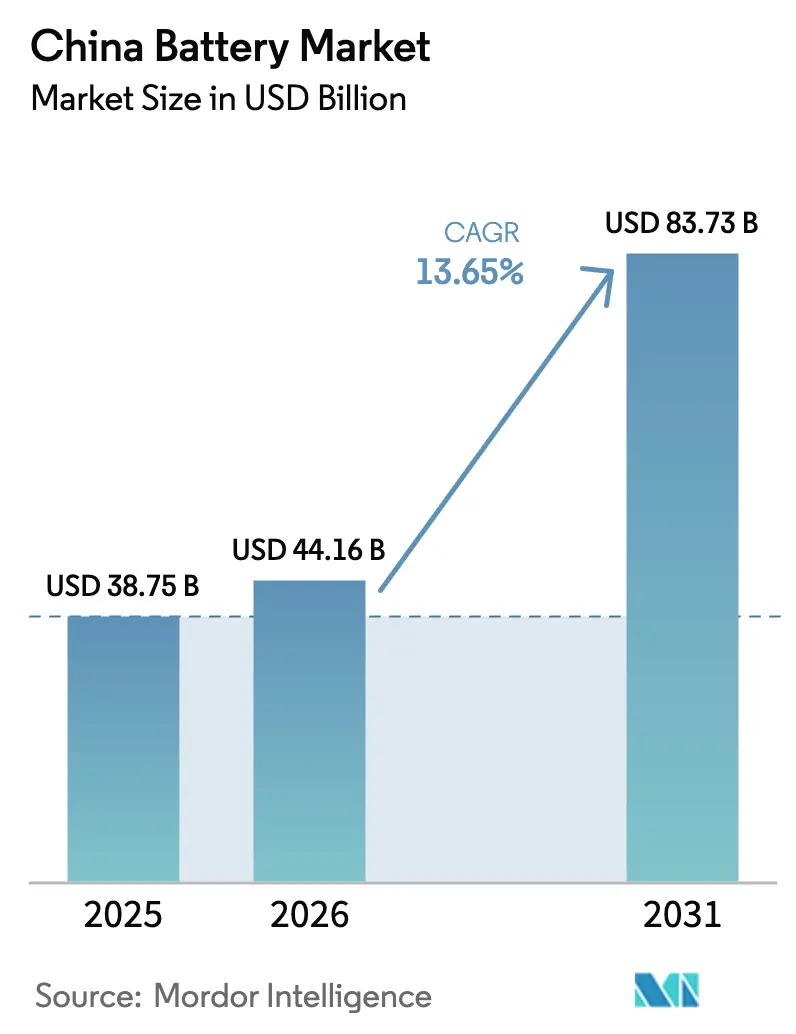

| 基準年の市場規模 (2025) | 38.75 十億米ドル |

| 市場規模 (2026) | 44.16 十億米ドル |

| 市場規模 (2031) | 83.73 十億米ドル |

| 成長率 (2026 - 2031) | 13.65% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国電池市場分析

中国電池市場は2025年に387億5,000万米ドルと評価され、2026年の440億1,600万米ドルから2031年には837億3,000万米ドルに達すると予測されており、予測期間(2026年~2031年)のCAGRは13.65%です。

この拡大は、リチウムイオン普及を第二・第三層都市へと広げる全国的な新エネルギー車(NEV)義務化政策、再生可能エネルギーの出力抑制を吸収するためのグリッド規模の蓄電ブーム、そしてサプライチェーンコストを圧縮する垂直統合戦略によって牽引されています。合計1.3テラワット時(TWh)に上る積極的な生産能力増強によりセル製造のリードタイムは短縮されましたが、近い将来の供給過剰リスクも高まっており、利益率を圧迫する可能性があります。2024年に施行された省レベルのリサイクル割当制度は二次原材料の流通を強化し、輸入リチウムへの依存を緩和するとともに、垂直統合メーカーにとってのクローズドループ優位性を高めています。国内正極前駆体に対する付加価値税(VAT)の優遇還付措置は、地場サプライヤーに有利なコスト構造をさらに強化しています。

レポートの主要ポイント

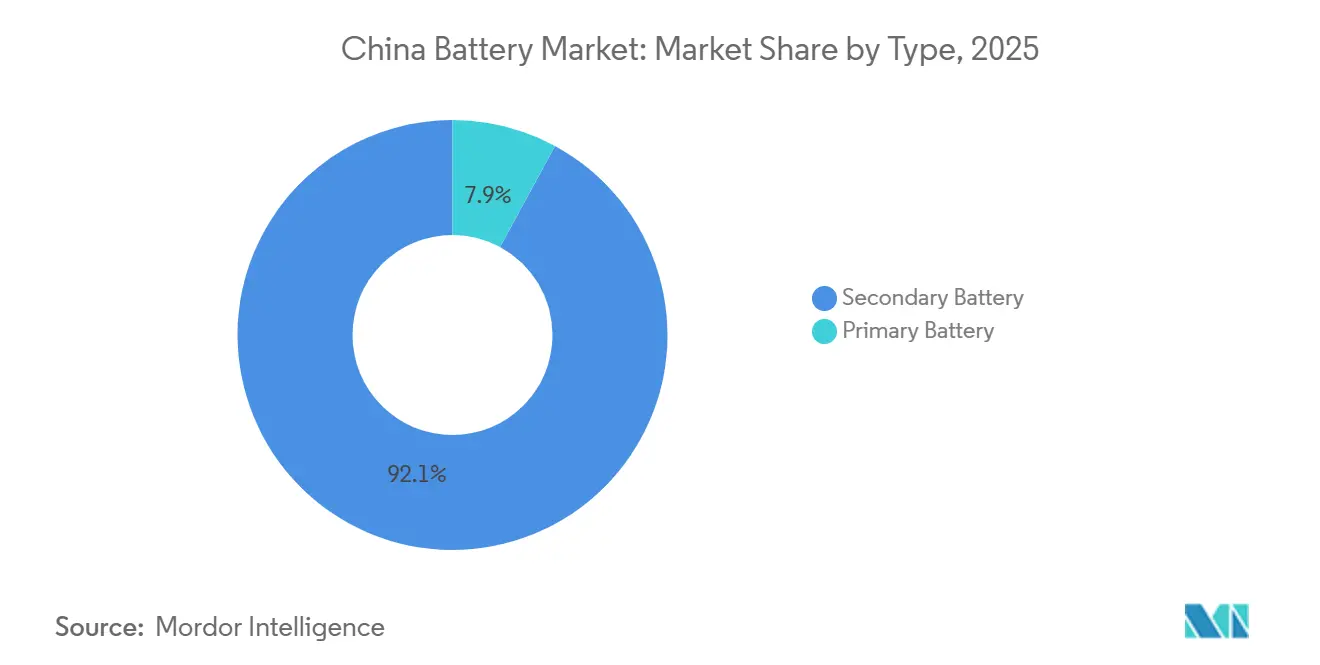

- タイプ別では、2025年に二次電池が中国電池市場シェアの92.1%を占め、一次電池は2031年まで一桁台のCAGRにとどまる見込みです。

- 技術別では、2025年にリチウムイオン電池が75.5%のシェアで首位を占め、ナトリウムイオン電池は2026年から2031年にかけて最も高い18%のCAGRを記録すると予測されています。

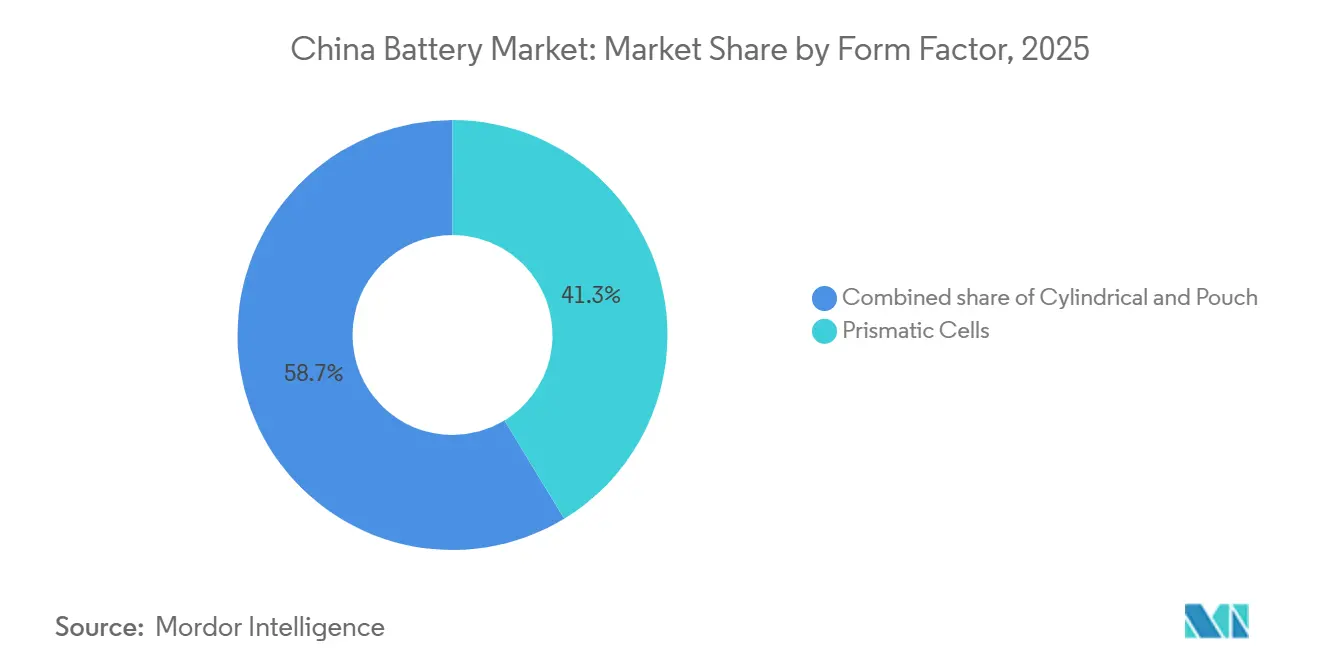

- フォームファクター別では、2025年に角形セルが41.3%の収益シェアで首位となり、パウチセルは18.1%のCAGRで拡大する見込みです。

- 用途別では、2025年に自動車が中国電池市場規模の60.2%を占め、エネルギー貯蔵システムは2031年まで16.5%のCAGRで成長する見通しです。

- 企業別では、Contemporary Amperex Technology Co. Limitedが2025年に中国電池市場シェアの36.7%を維持し、BYDが17.9%で続いています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国電池市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (約) % CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 全国的なNEV義務化政策による第二・第三層都市でのリチウムイオン需要急増 | +3.2% | 全国、江蘇省・浙江省・四川省・湖北省での普及加速 | 中期 (2~4年) |

| 再生可能エネルギー30%出力抑制目標が引き起こすグリッド規模の蓄電ブーム | +2.8% | 全国、内モンゴル・甘粛省・新疆・青海省に集中 | 中期 (2~4年) |

| LFPパックの価格均衡(1キロワット時あたり80米ドル未満)による鉛酸電池代替の加速 | +2.1% | 全国、産業用および二輪車セグメントで最も顕著 | 短期 (2年以内) |

| CATLおよびBYDによる垂直統合がサプライチェーンのボトルネックとコストを削減 | +1.9% | 全国、東南アジア製造拠点への波及効果あり | 長期 (4年以上) |

| 省レベルのリサイクル割当制度が新規セル向け二次原材料の流通を創出 | +1.5% | 全国、広東省・江蘇省・山東省での早期実施 | 長期 (4年以上) |

| 国内電池材料への優遇VAT還付措置が地場生産を促進 | +1.2% | 全国、正極および負極材料メーカーが恩恵を受ける | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

全国的なNEV義務化政策が第二・第三層都市でのリチウムイオン需要急増を牽引

第二・第三層都市は、電池パックコストの最大15%をカバーする2024年の補助金に後押しされ、沿岸部の電気自動車(EV)普及目標に並ぶ水準に達しています。中国の自動車販売の60%がこれらの都市で発生しており、インフラ整備が極めて重要です。2025年に展開された12万基の公共急速充電ステーションが航続距離への不安を解消し、推定50ギガワット時(GWh)の新規セル需要を生み出しました。自動車メーカーは40~50キロワット時(kWh)のLFPパックを搭載した1万5,000米ドル未満のモデルで対応し、内燃機関車との総保有コスト均衡を実現しました。電池メーカーは地元の組立ラインの近くに戦略的にギガファクトリーを配置し、物流コストを削減して納期を短縮しています。この地域化により市場シェアが分散し、中小サプライヤーが専属契約を確保して沿岸部以外の拠点で既存大手に挑戦できるようになっています。

再生可能エネルギー30%出力抑制目標が引き起こすグリッド規模の蓄電ブーム

2024年、再生可能エネルギーが豊富な省での出力抑制率が30%に達したことを受け、100メガワット(MW)超のプロジェクトに対して蓄電設備の併設が義務付けられました。系統規模の電池設備は2024年に73.76ギガワット(GW)に達し、2027年までに180GWに達する軌道に乗っています。CATLのTener LFPシステムは6,000サイクルを実現し、15年間の電力購入契約に対応するとともに、石炭ピーキング依存を低減します。パウチセルの採用により熱管理が改善され、角形同等品と比較してコンテナの設置面積が20%縮小します。2025年8月に施行されたGB 44240-2024安全規格の適用により、旧来の設備が伝播試験に不合格となったことで、最新システムの普及が加速しています。

LFPパックの価格均衡が鉛酸電池代替を加速

パックレベルのLFPコストは2025年初頭に1キロワット時あたり80米ドルを下回り、ライフサイクルベースで鉛酸電池の代替品を下回る価格を実現しました。LFPの3,000サイクルという耐久性は鉛酸電池の500サイクル寿命を大幅に上回り、鉛酸電池の初期コスト優位性を消滅させました。産業用フォークリフト、通信タワー、二輪車へのLFPモジュール後付けにより、2025年に15GWhの追加需要が生まれました。BYDのブレードバッテリーはモジュールハウジングを廃することで1キロワット時あたり75米ドルを達成し、既存サプライヤーに事業転換または撤退を迫っています。鉛酸電池のシェアは2024年の18%から2025年には12%に低下しており、将来のコスト曲線は2027年に向けてさらなる侵食を示しています。

CATLおよびBYDによる垂直統合がサプライチェーンのボトルネックとコストを削減

リチウム精製およびセパレーターフィルム製造への後方統合により、非統合の競合他社と比較して部品表コストが最大15%削減されます。CATLの江西省水酸化物製造施設は年間4万トンを確保し、リチウムスポット価格の変動から利益率を守っています。BYDの自社セパレーターラインはリードタイムを4週間に短縮し、新製品の迅速な市場投入を可能にしています。両社のリサイクル工場は回収金属を再投入し、2027年までに新規原材料の購入量を20%削減します。中小競合他社はエンドツーエンドの設備投資に必要な資本を欠いており、原材料価格ショックにさらされたままです。

抑制要因の影響分析*

| 抑制要因 | (約) % CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 1.3テラワット時のセル工場計画による差し迫った供給過剰リスクが利益率を圧迫 | -2.4% | 全国、江蘇省・広東省・福建省で特に深刻 | 短期 (2年以内) |

| 正極処理向け新規石炭火力発電への規制上限が電力コスト優位性を制限 | -1.6% | 全国、湖南省・四川省・雲南省の正極ハブに集中 | 中期 (2~4年) |

| インドネシアおよびコンゴ民主共和国の輸出政策変更に伴う重要鉱物輸入の不安定性 | -1.3% | 全国、ニッケルおよびコバルトのサプライチェーン上流に影響 | 中期 (2~4年) |

| 固体電解質特許をめぐる知的財産訴訟の激化が商業化を遅延 | -0.9% | 全国、CATL・BYD・CALB・WeLionの研究開発スケジュールに影響 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

1.3テラワット時のセル工場による差し迫った供給過剰リスクが利益率を圧迫

計画生産能力は2026年の需要600GWhを上回り、稼働率50%未満および1キロワット時あたり70米ドル近辺の価格上限を示唆しており、資本基盤の薄いメーカーに経営危機をもたらす可能性があります。[1]スタッフレポーター、「電池の供給過剰が迫る」、Bloomberg、bloomberg.com 政策上の障壁が輸出による需給調整を制限しており、米国および欧州の反ダンピング関税が余剰セルの販路を狭めています。大手既存企業は一時的に赤字を維持できますが、中小企業は2027年までに流動性危機に陥るリスクがあります。この動態は2010年代の太陽光発電業界の淘汰を彷彿とさせ、過剰建設が業界再編を強いた構図と重なります。債権者が契約条項を執行すれば、資産売却や事業再編が相次ぐ可能性があります。

正極処理向け新規石炭火力発電への規制上限が電力コスト優位性を制限

2024年の正極ハブにおける石炭火力発電所の新設停止により電力料金が最大40%上昇し、中国が海外競合他社に対して持っていた歴史的な電力コスト優位性が消滅しています。[2]スタッフレポーター、「CATLが百万マイルセルを発表」、Bloomberg、bloomberg.com 前駆体の焼成には1キログラムあたり15キロワット時の電力を消費するため、コスト上昇によりメーカーは水力発電省への移転や割増料金での再生可能エネルギー輸入を余儀なくされています。クリーンエネルギー許可を待つ間に設備拡張スケジュールが18ヶ月遅延し、短期的な供給弾力性が低下しています。この規制は韓国および日本で製造される高ニッケル系電池の現地調達コスト差を縮小させ、一部の需要を海外にシフトさせています。メーカーはエネルギー効率改善を加速させなければ、利益率の侵食に直面します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:二次電池が市場構造を支える

2025年に二次電池は中国電池市場シェアの92.1%を占め、NEV普及率が乗用車販売の38%に達したことで、予測CAGRは13.9%で拡大しています。一次電池は規制上の廃棄コストおよびエネルギーハーベスティングデバイスの小型化により、ニッチな位置づけにとどまっています。CATLのQilinセルは150万キロメートルの走行を保証し、車両の使用寿命を15年に延ばして総保有コスト経済性を改善しています。[3]スタッフレポーター、「テスラの上海メガファクトリーが稼働開始」、Reuters、reuters.com セカンドライフプログラムは使用済み自動車用パックを定置型資産に転換し、各セルから回収される1キロワット時あたりの収益を2倍にしています。

LFPのサイクル寿命の倍数が残存するコスト優位性を消滅させるにつれ、鉛酸電池の衰退が加速しています。電動二輪車はLFPパックへの後付けにより18ヶ月以内に投資回収が可能となり、産業用電池サプライヤーは2025年に25%の売上減少を記録しました。したがって、二次電池セグメントのCAGRは純粋な需要成長ではなく化学的代替によって牽引されており、既存の化学系が衰退する中での戦略的ポジショニングの必要性を浮き彫りにしています。

技術別:リチウムイオンの優位性が化学系の構成を再編

リチウムイオン電池は2025年に75.5%のシェアを維持し、2031年まで14.8%で成長すると予測されており、中国電池市場でのリーダーシップを強固にしています。リチウムイオン電池の中では、LFPが自動車用セル出荷量の約70%を獲得しており、低コストとコバルトフリーの部品表に支えられています。ブレードおよびM3Pバリアントはリチウム鉄リン酸塩(LFP)の航続距離適用範囲を拡大し、高ニッケル系化学のシェアを侵食しています。

ナトリウムイオン電池の商業出荷は2025年に160ワット時/キログラム(Wh/kg)でスタートし、体積エネルギー密度がそれほど重要でない1万米ドル未満の車両および定置型蓄電向けに位置付けられています。固体電池は知的財産紛争および製造歩留まりの問題からパイロット規模にとどまっています。新興化学系は総じてサプライリスクを分散させますが、リチウムイオン電池の経済的な堀は2031年まで堅固に維持されます。

フォームファクター別:パウチが柔軟性で存在感を高める

2025年に角形セルが41.3%のシェアで首位となり、定着した自動車用パック規格の恩恵を受けています。しかし、パウチ形状は重量削減と柔軟なジオメトリーにより車両あたりの体積効率を最大8%向上させ、18.1%のCAGRを記録する見込みです。LG Energy Solution Ltd.およびSK Onは欧州OEM仕様を満たす合弁事業を通じてパウチ採用を推進しています。

パウチラインの資本集約度は依然として高いものの、エネルギー密度の優位性は性能重視のセグメントにおけるプレミアム価格を正当化します。CATLが2025年にパウチ型Qilinバリアントを導入したことは、潜在的なシェア喪失に対する戦略的ヘッジを示しており、円筒形セルはモジュール型エネルギー貯蔵においてニッチな存在感を維持しています。

用途別:エネルギー貯蔵システムが自動車の成長を上回る

2025年に自動車が中国電池市場規模の60.2%を占めましたが、系統運用事業者が2027年までに180GWの設備容量を目標とする中、エネルギー貯蔵が最高の16.5%CAGRを記録しています。乗用車が自動車需要の4分の3を占める一方、物流車両はゼロエミッションゾーンの下で急速に成長しています。

平均100メガワット時(MWh)の設備規模を持つ系統規模の蓄電はセグメントの70%を占め、太陽光発電の出力を夕方のピーク時間帯にシフトするために毎日稼働しています。産業用電池は鉛酸からリチウムへの移行が進み、ポータブル電子機器はデバイス出荷台数に連動しています。用途の構成は定置型用途へと傾き、LFPやナトリウムイオンなどのコスト効率の高い化学系が有利になっています。

地域分析

広東省はBYDおよびCATLの複合施設を通じて全国のセル生産量の55%を担い、電子機器サプライチェーンへの近接性を活用しています。江蘇省と浙江省は輸出志向の自動車メーカー向けパウチ生産に特化し、四川省と湖南省はリチウムおよびマンガン鉱床の近くで正極前駆体の生産を主導しています。テスラの40GWh上海メガファクトリーは、関税回避のための現地生産の必要性を浮き彫りにしています。[4]スタッフレポーター、「テスラの上海メガファクトリーが稼働開始」、Reuters、reuters.com

投資をめぐる省間競争が土地補助金や税制優遇措置を通じて20省にわたって生産能力を分散させています。江蘇省の50%土地割引がCALBの30GWh拡張を誘致し、四川省は低炭素正極プロジェクトを誘致するために水力発電契約を提供しています。省内処理を義務付けるリサイクル規制が地域の湿式製錬プラントの整備を促進し、クローズドループの優位性を深めています。

青海省や新疆など出力抑制率の高い西部省は、エネルギー貯蔵ハブとして台頭しています。中小メーカーはCATLおよびBYDとの自動車クラスターでの正面衝突を避けるためにこれらの市場を標的とし、規模よりもニッチな利益率を選択しています。

競合環境

CATLがシェアの36.7%を支配し、BYDが17.9%を保有する一方、15社以上のギガワット規模の競合他社が激しい価格競争を維持しており、市場集中度は中程度にとどまっています。CALBの20億ユーロのポルトガル工場は貿易障壁に対するヘッジとしての国際化を体現しており、EVE Energy Co. Ltd.の円筒形特化戦略は2025年に22%の収益成長をもたらしました。

垂直統合がリーダーシップ戦略を規定しており、CATLとBYDはM3Pなどの化学系を研究室から量産まで18ヶ月で投入できます。外国参入企業は300Wh/kgの密度閾値を超える輸出規制を踏まえて中国へのエクスポージャーを再調整しており、Panasonic Energy Co. Ltd.は2025年に出荷量を30%削減しました。GB 44240-2024熱安全規格への準拠が競争力を再編し、堅牢な安全工学を持つサプライヤーが有利になっています。

ナトリウムイオン、固体電池、超高速充電技術においては知的財産が未確定のままであり、ホワイトスペースの機会が残存しています。これにより機動力のある企業が早期ライセンス収益を確保できます。供給過剰が1キロワット時あたり70米ドルを下回る価格の持続をもたらせば、業界再編圧力が強まるでしょう。

中国電池産業リーダー

Contemporary Amperex Technology Co Ltd

BYD Company Limited

CALB Group Co., Ltd.

EVE Energy Co Ltd

Gotion High tech Co Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:CATLが香港IPOを完了し、グローバル展開の資金として350億7,000万香港ドル(45億7,000万米ドル)を調達しました。

- 2025年3月:中国の研究者が無錫貝塔ファーマテックおよび北西師範大学と共同で、「朱龍-1」と命名した画期的な炭素14(C-14)核電池プロトタイプを発表しました。

- 2024年11月:CATLと奇瑞汽車が2027年の商業化に向けた固体ナトリウムイオン電池の共同開発を発表しました。

- 2024年11月:BYD、CATL、ファーウェイが新たなナトリウムイオン関連の取り組みを発表し、BYDは100億人民元規模の施設を建設します。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

Mordor Intelligenceの定義によると、中国電池市場とは、自動車、定置型蓄電、動力用、および民生用電子機器向けに中国国内で販売される新品の一次・二次電気化学セルおよび組み立て済みパックからの収益を指します。対象範囲は、リチウムイオン、鉛酸、ニッケル水素、ナトリウムイオン、および初期の全固体プロトタイプを含みます。

対象除外:原材料の採掘・精製、電池製造装置、および単独の電池管理用電子機器は計上されません。

セグメンテーション概要

- タイプ別

- 一次電池

- 二次電池

- 技術別

- 鉛酸電池

- リチウムイオン電池

- その他の技術(ニッケル水素電池、亜鉛空気電池、ナトリウムイオン電池、固体電池プロトタイプ)

- フォームファクター別

- 円筒形

- 角形

- パウチ

- 用途別

- 自動車(乗用電気自動車および商用電気自動車)

- エネルギー貯蔵システム(系統規模および商業・産業用)

- 産業用電池

- ポータブル電子機器

- その他(医療機器、防衛、船舶)

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、広東省、江蘇省、四川省、河北省のセルエンジニア、正極材サプライヤー、エネルギー貯蔵インテグレーター、およびフリートオペレーターにインタビューを実施しました。これらの対話により、稼働率、新興化学技術、平均販売価格、および二次情報源では把握できないテンダーパイプラインが検証されました。

デスクリサーチ

信頼性の高いデータセットを起点として、MIIT、中国税関、および中国エネルギー貯蔵アライアンスから月次生産・貿易データを取得し、国際エネルギー機関(IEA)の供給テーブルと照合しました。企業の10-K申告書、省レベルの補助金台帳、および投資家向け資料から出荷内訳と価格動向を把握し、D&B HooversやQuestelなどの有料フィードにより、技術成熟度を示す収益・特許トレンドを追跡しました。これらは当社のデスクレビューの一例であり、その他多数の公開資料および国家統計もモデルに反映されています。

市場規模の算定と予測

NEV生産台数、系統蓄電テンダーのギガワット時、および通信基地局の展開数を基に、トップダウンの需要プールを構築し、インタビューから得た普及率比率によって化学技術別に分割しました。報告された生産量にはプロトタイプ稼働分が含まれることが多いため、MIITの集計値を稼働率で補正した上でモデルに投入しています。また、サンプリングされたサプライヤーの出荷量に確認済みASPを乗じたボトムアップ検証により、合計値の誤差は4%以内に収まりました。EV生産量、蓄電設備の追加量、LFPパック価格、炭酸リチウムスポット価格、鉛酸電池の代替という5つのドライバーを用いた多変量回帰により2030年までの値を予測し、ギャップは加重移動平均で補完しています。

データ検証と更新サイクル

四半期ごとに、チームは最新の税関輸出データおよびCNESAダッシュボードと照合して結果を検証し、2標準偏差を超える乖離にフラグを立て、感度分析を再実行します。完全な更新は毎年発行され、主要な政策変更または設備能力の変化後には中間更新が行われます。

Mordorの中国電池ベースラインが信頼性を持つ理由

企業が選択する化学技術、価格基準、および更新頻度が異なるため、公表される推計値には差異が生じます。

収益を工場出荷価格に基づいて算定し、対象範囲を国内消費に合わせ、毎年更新することで、Mordor Intelligenceはこうした乖離を低減しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要な差異要因 |

|---|---|---|

| USD 38.75 B(2025年) | Mordor Intelligence | - |

| USD 42.88 B(2024年) | Regional Consultancy A | 一次電池を除外し、割引前のパックマークアップを使用 |

| USD 37.26 B(2023年) | Global Analytics B | 基準年が古く、価格正規化なし |

| USD 43.76 B(2025年) | Trade Journal C | リチウムイオンのみ、モジュール組み立て収益を加算 |

これらの対比は、当社の厳格な対象範囲管理、リアルタイムの価格正規化、および年次更新が、観察可能な生産・価格指標と緊密に連動した信頼性の高いベースラインを意思決定者に提供することを示しています。

レポートで回答される主要な質問

中国電池市場の現在の規模はどのくらいですか?

中国電池市場規模は2026年に440億1,600万米ドルに達しています。

このセクターはどのくらいの速度で成長すると予測されていますか?

市場は2026年から2031年にかけて13.65%のCAGRを記録すると予測されています。

最も急速に拡大しているセグメントはどれですか?

エネルギー貯蔵システムが2031年まで16.5%のCAGRで成長をリードしています。

パウチセルが注目を集めている理由は何ですか?

パウチ形状は10~15%の重量削減と柔軟なジオメトリーを提供し、車両の航続距離を改善します。

市場成長を鈍化させる可能性のあるリスクは何ですか?

供給過剰、重要鉱物価格の不安定性、および固体電池の特許訴訟がダウンサイドリスクとして挙げられます。

最終更新日: