仮設電力市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 7.02 十億米ドル |

| 市場規模 (2031) | 10.86 十億米ドル |

| 成長率 (2026 - 2031) | 9.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる仮設電力市場分析

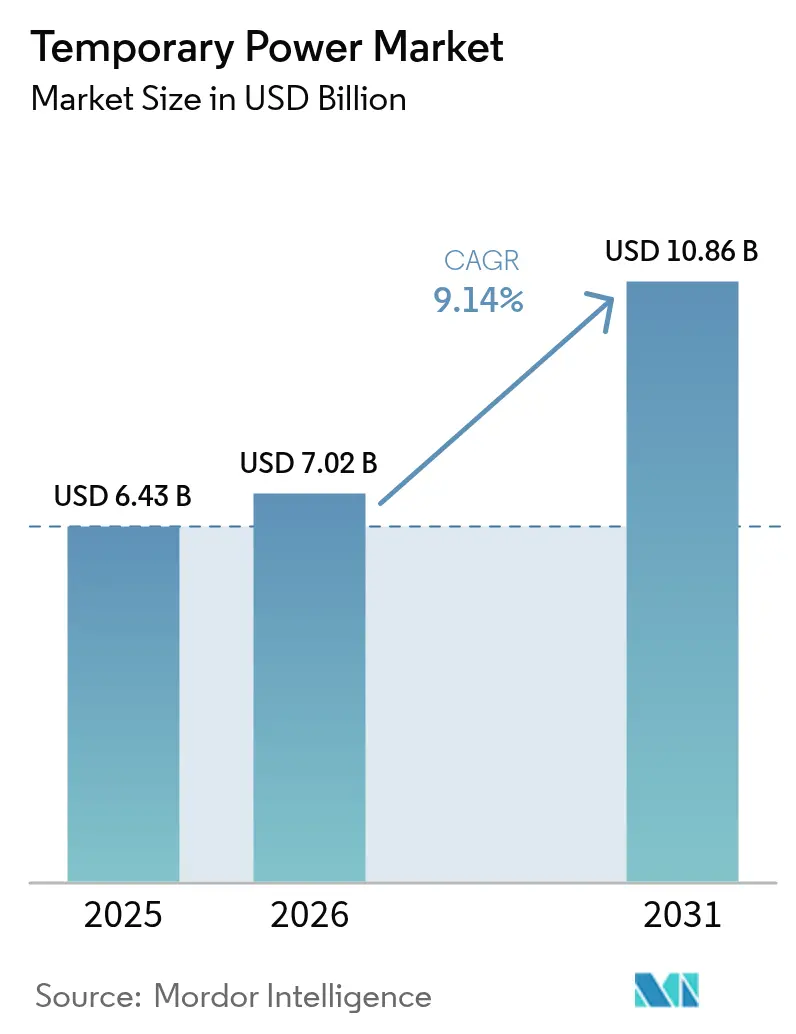

2026年の仮設電力市場規模は70億2,000万米ドルと推定され、2025年の64億3,000万米ドルから成長しており、2031年には108億6,000万米ドルに達する見通しで、2026〜2031年の年平均成長率(CAGR)は9.14%です。

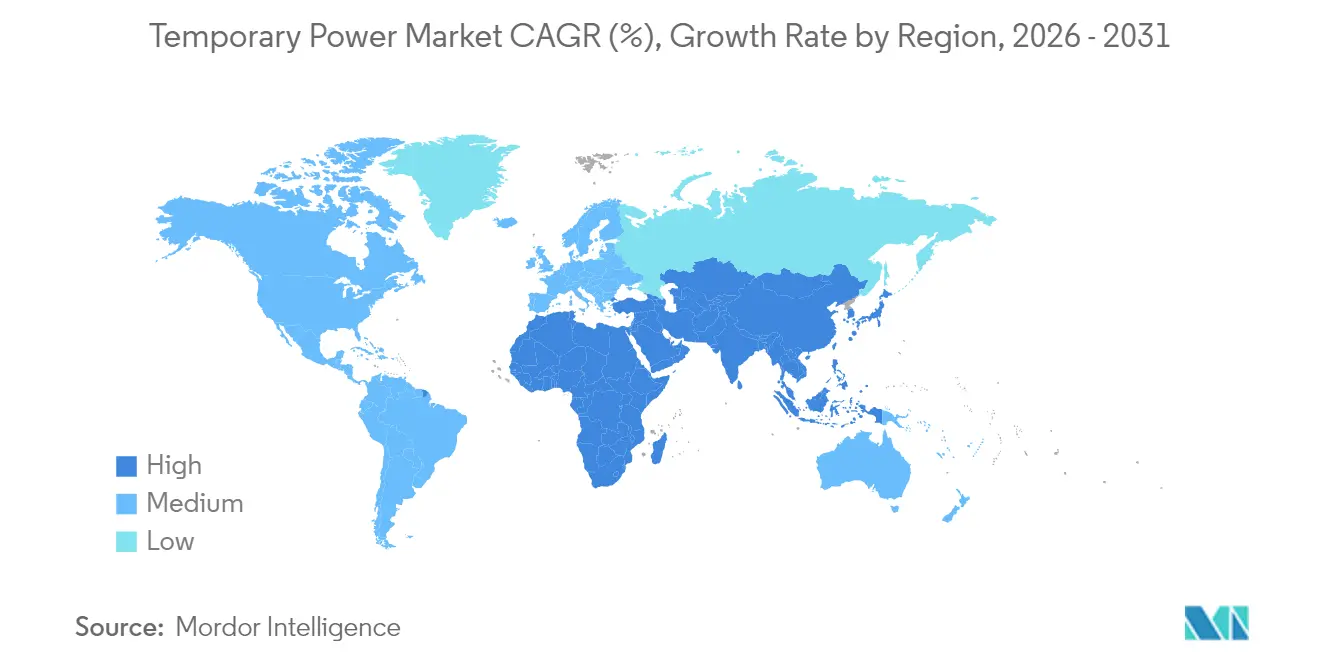

成長は、系統近代化プログラム、異常気象による混乱、およびデータセンター建設の加速によって牽引されており、これらすべてが信頼性の高いブリッジング電力への需要を高めています。ディーゼルユニットは依然として相当規模の設置ベースを維持していますが、規制圧力とESG目標がハイブリッドフリートへの投資を促進しています。データセンター開発業者、公益事業者、および大手建設会社が需要を支える一方、迅速な展開への期待が設備所有よりもサービス能力における競争を激化させています。北米は地域別の売上リーダーであり続けていますが、産業拡大とインフラ支出の強化に伴い、アジア太平洋が絶対的な数量成長において最大の寄与をしています。

主要レポートの要点

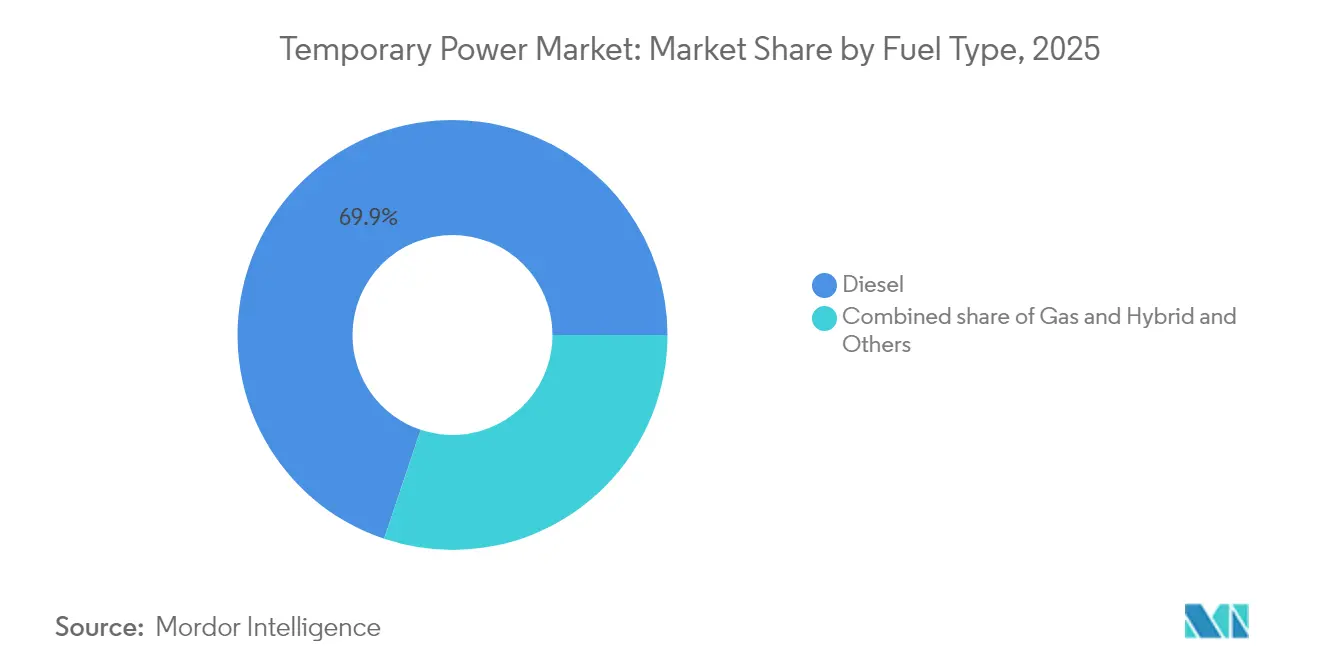

- 燃料タイプ別では、ディーゼル発電機が2025年売上の69.85%を占め、ハイブリッドおよび再生可能エネルギーソリューションは2031年までに年平均成長率(CAGR)15.05%で拡大する見込みです。

- 出力定格別では、501〜2,000kWクラスが2025年の仮設電力市場シェアの32.35%をリードし、2,000kW超のユニットは2031年までにCAGR 11.02%で成長する見込みです。

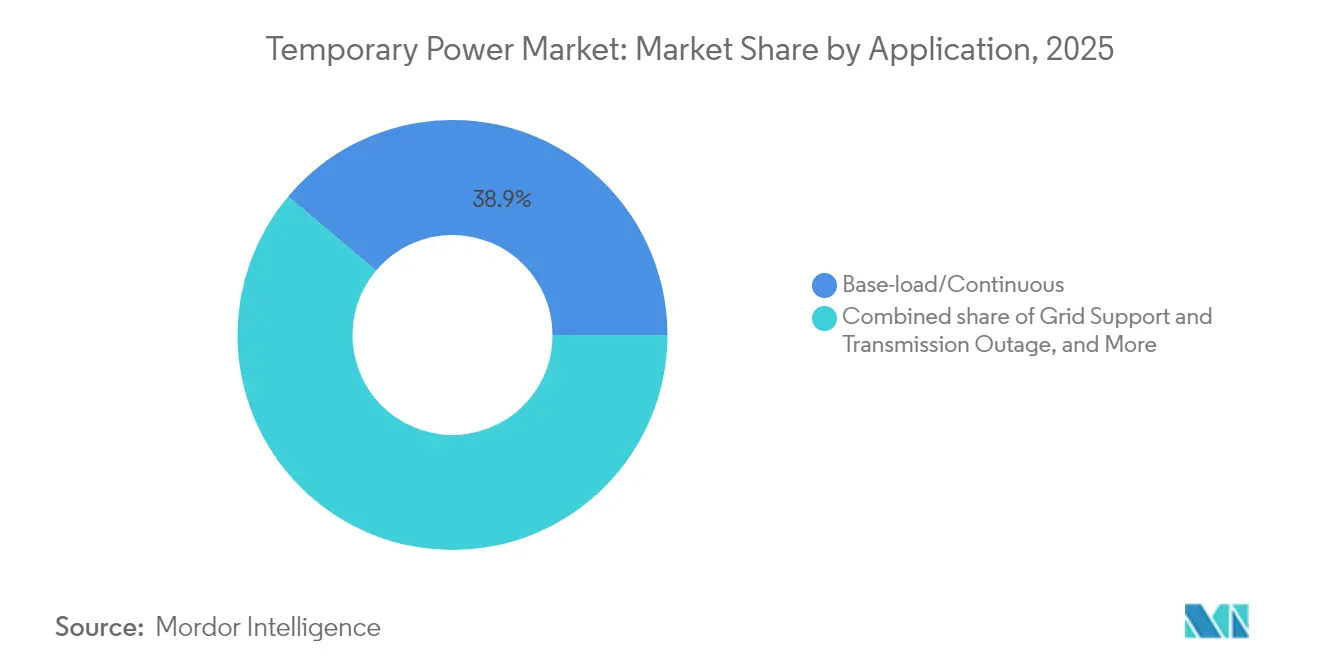

- 用途別では、ベース負荷サービスが2025年売上の38.85%を占め、系統支援展開は同期間にCAGR 10.55%で成長する見込みです。

- エンドユーザー産業別では、公益事業者が2025年売上の31.70%を獲得し、データセンターおよびICTユーザーは2031年までにCAGR 12.26%を記録する見込みです。

- 地域別では、北米が2025年売上の35.05%を占め、アジア太平洋は2031年までにCAGR 11.94%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の仮設電力市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 異常気象による停電の頻度増加 | +2.1% | 北米と欧州に深刻な影響を与えるグローバル | 短期(2年以内) |

| 新興市場における工業化と建設ブーム | +1.8% | アジア太平洋がコア、中東・アフリカへの波及 | 中期(2〜4年) |

| 老朽化した系統インフラと計画的なメンテナンス停止 | +1.5% | 北米とEU、先進的なアジア太平洋に拡大 | 長期(4年以上) |

| 数ギガワット規模のデータセンターによる「系統接続ギャップ」需要 | +2.3% | 主要データセンターハブに集中するグローバル | 短期(2年以内) |

| フレキシブルなピーキング容量を必要とする再生可能エネルギーの統合 | +1.2% | 欧州、北米、先進的なアジア太平洋市場 | 中期(2〜4年) |

| 低排出・ハイブリッドレンタルフリートへのESG主導の移行 | +0.9% | 欧州と北米が主導するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

異常気象による停電頻度の増加

ハリケーン、熱波、山火事、およびモンスーン洪水が、より長期かつ高頻度の系統障害を引き起こし、各事象の直後に緊急発電機レンタルが急増しています。公益事業者および地方自治体は、暴風雨シーズンに先立ってレンタルフリートを事前配置し、サプライヤーが資産を再配置して価格を最適化できるようにしています。損害保険会社は、病院、通信ノード、コールドチェーン倉庫に対するオンサイトバックアップをますます強く求めるようになっています。こうした契約上の安全策により、かつては散発的な災害対応型の収益であったものが、予測可能な季節需要へと転換されています。気候変動が激化するにつれ、緊急電力サービスは北米と欧州のレジリエンス予算に組み込まれた固定項目となっています。

新興市場における工業化と建設ブーム

インド、インドネシア、および湾岸協力会議(GCC)諸国における大規模プロジェクトのパイプラインでは、系統電力が不在または不安定な場合に、クレーン、コンクリートプラント、および排水ポンプを稼働させるために大容量発電機が必要とされています。地域のレンタル業者は通常500kW以下のユニットを供給していますが、多国籍のゼネコンは現在、1MW以上のバンドルパッケージを選好してキロワット当たりの物流コストを削減しています。[1]Sekhar, Metla, 建設現場の発電機:建設現場で使用される発電機の種類と特徴

エコノミック・タイムズ、economictimes.indiatimes.com このスケールシフトにより、グローバルフリートは加速されたタイムラインでコンテナ化されたプラントを提供できるようになります。道路、港湾、および産業回廊に向けた政府の景気刺激策は、ユーザーベースをさらに拡大し、スポットレンタルではなく安定した複数年契約を支えています。

老朽化した系統インフラと計画的なメンテナンス停止

米国の電力変圧器の平均稼働年数は38年に達しており、大型ユニットの交換リードタイムは現在2年を超えています。公益事業者は、計画されたタイライン変電所のアップグレード中に数メガワット規模の移動式発電機をリースすることで、長期停電のリスクを軽減しています。レンタル契約は数ヶ月にわたることが多く、サプライヤーに高い稼働率と安定したキャッシュフローをもたらしています。欧州でも、「フィット・フォー55」パッケージの下での同様の近代化推進により、開閉装置の改修中に仮設電力が必要とされ、このサービスモデルがさらに制度化されています。

数ギガワット規模のデータセンターによる「系統接続ギャップ」需要

新しいハイパースケールキャンパスは、恒久的な系統接続まで複数年の待機期間が発生することが多く、開発業者は1.5MWのディーゼルまたはガスセットクラスターをリースすることでギャップを埋めており、1サイトで合計100MWを超える場合もあります。[2]Rich Miller、「データセンター向けディーゼル免除」、データセンター・フロンティア、datacenterfrontier.com バージニア州とダブリンの規制当局は、系統緊急時に仮設発電機の稼働を認める免除を付与しており、供給制約に対する公式の認識を示しています。電力密度が5〜6倍高い人工知能(AI)ワークロードの採用加速が、カスタムソリューションを設計する意欲のあるレンタル事業者の機会をさらに拡大しています。

制約要因影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ディーゼル価格の変動と燃料物流の混乱 | -1.4% | 遠隔地および島嶼市場で深刻なグローバル | 短期(2年以内) |

| 発電機に対するより厳格なグローバル・地域排出基準 | -0.8% | 欧州、北米、アジア太平洋に拡大 | 中期(2〜4年) |

| 蓄電池とマイクログリッドによる発電機需要の侵食 | -0.6% | 都市部および系統接続地域に集中するグローバル | 長期(4年以上) |

| 発電機コンポーネントのサプライチェーンのボトルネック | -0.9% | 北米と欧州に深刻な影響を与えるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

発電機に対するより厳格なグローバル・地域排出基準

EUステージV規制は19〜560kWエンジンに粒子状物質フィルターを義務付けており、インドの今後のCPCB IV+は800kWセットまで適用範囲を拡大し、カリフォルニア州は欧州の規制を上回る可能性が高いティア5案を策定中です。[3]ディーゼルネット、「インドCPCB IV+排出基準」、dieselnet.com 規制強化のサイクルごとに資本コストが上昇し、既存フリートの残存価値が圧縮されるため、レンタル事業者の投下資本利益率が低下します。また、都市当局は低排出ゾーンを設けて稼働時間を制限し、都市中心部のプロジェクトにおける従来のディーゼル稼働を制約しています。クリーン技術は失われた数量を補える可能性がありますが、移行には資金調達と技術的な再訓練が必要です。

ディーゼル価格の変動と燃料物流の混乱

世界の留出油価格は2022年から2024年の間に3回にわたって二桁台の価格変動を経験し、6〜12ヶ月の固定レートを維持することが多いレンタル入札の見積もり作成を困難にしています。サプライチェーンのボトルネックにより、発電機パッケージのリードタイムが90週を超え、ガスタービンのバックログが5年を超えるケースがあり、フリートマネージャーに配分上のジレンマをもたらしています。[4]ヒートマップ・ニュース、「ガスタービンのバックログが2029年まで延長」、heatmap.news 遠隔地の鉱山や島嶼グリッドは海上輸送リスクという追加課題を抱えており、より高い資本集約度にもかかわらず、プロパン、再生可能エネルギー、または蓄電池ハイブリッド代替案の魅力を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:ディーゼルの優位性がハイブリッドの挑戦に直面

ディーゼルセットは2025年売上の69.85%を生み出しており、普遍的なサービスインフラ、高いエネルギー密度、および迅速な応答能力が、災害現場とオフグリッドプロジェクトにおいて依然として不可欠であることを反映しています。それにもかかわらず、仮設電力市場はソーラーアレイ、蓄電池パック、またはプロパンエンジンを組み合わせたハイブリッド形式へと移行しており、このカテゴリは2031年まで年間15.05%で成長すると予測されています。Aggrekoのマーティン郡マイクログリッドは、5基の1.3MWガス発電機を基盤として構築されており、油田操業におけるクリーン燃料のスケーリングポテンシャルを示しています。電動ショベルを採用する建設会社もまた低騒音のソーラー蓄電池発電機を要求しており、機器の電動化が仮設電力産業全体に波及していることを示しています。コストカーブが低下するにつれ、ハイブリッドパッケージはパイロット展開からコアレンタル製品へと移行し、欧州と北米における調達仕様を再設計しています。

注記: 各個別セグメントのセグメントシェアはレポート購入時に入手可能

出力定格別:データセンターが牽引する大規模設備の優位性

501〜2,000kWクラスのセットは2025年売上の32.35%を占め、輸送性と容量の両方を重視する産業プロセスおよび大規模建設工事にサービスを提供しています。2,000kW超の機器はCAGR 11.02%という最も高い予測成長率を示しており、現在100MW超のブリッジングソリューションを要求するハイパースケールデータセンターの試運転スケジュールによって支えられています。Aggrekoがマレーシアのデータセンター複合施設向けに8台の1.5MVA発電機セットを展開した事例は、モジュラー設計により事業者が長時間のダウンタイムなしに増加する負荷プロファイルに対応できることを示しています。一方、50kW以下のニッチは住宅および小規模商業バックアップに対する関連性を維持していますが、通信タワーや診療所がソーラー蓄電池キットに移行するにつれてそのシェアは低下しています。

用途別:ベース負荷のリーダーシップが系統支援の成長に直面

ベース負荷および連続使用のユースケースは2025年売上の38.85%を占めており、遠隔地の鉱山、瓶詰め工場、および島嶼観光施設向けの長期電力供給が含まれます。しかし、系統支援展開は計画された送電アップグレードとピークシェービングプログラムによって増幅され、CAGR 10.55%で他のすべてを上回る成長を示す見込みです。CenterPoint Energyが2025年夏の系統安定性のために合計450MWの15台の移動式発電ユニットを設置する計画は、公益事業者が移動式資産を信頼性戦略に組み込んでいることの典型例です。緊急対応、メンテナンス、およびピーキングサービスの融合が従来の用途別サイロを侵食し、ターンキーエンジニアリングとリモートモニタリングを提供するサプライヤーの機会を広げています。

注記: 各個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:公益事業がリードしデータセンターが急成長

公益事業者は2025年レンタル売上の31.70%を占め、変電所での計画メンテナンス、変圧器の交換、およびハリケーンシーズンの緊急対応によって牽引されています。しかし、データセンターセグメントはAIトレーニングクラスターが電力密度を系統接続タイムラインを超えるレベルまで押し上げるにつれ、2031年までにCAGR 12.26%を記録する見込みです。Cummins Inc.は2024年第3四半期の電力発電売上が24%増加したと報告し、その成長を主にこの顧客クラスに帰属させています。石油・ガスクライアントは洋上掘削、ガスリフト圧縮、および廃止措置において安定した需要を維持し、イベント主催者は都市フェスティバルに低騒音のステージV準拠ユニットを選好しています。

地域分析

仮設電力市場における北米のリーダーシップは、洗練されたレンタルエコシステム、深いOEM・ディーラーパートナーシップ、および規律あるアセットマネジメントの実践に基づいています。United Rentals Inc.単独で1,591拠点を運営し、214億米ドルの機器フリートを管理しており、嵐がメキシコ湾岸の製油所を脅かす際や中西部の公益事業者が変圧器交換を発表する際に迅速な動員を可能にしています。米国が地域需要の大部分を占め、カナダはLNGプラントの建設や水力発電ダムの改修で需要を補完しています。メキシコはニアショアリング主導の工場拡張を通じて数量を追加しています。

アジア太平洋は、政府が道路、空港、および都市交通への複数年資金を投入するにつれ、最も高い成長軌道を提供しています。中国は数量の主要ドライバーですが、第1層都市におけるディーゼル稼働時間に対する政策主導の上限に直面しており、ガスおよびハイブリッドセットへの移行を加速しています。インドはCPCB IV+の下で同様の基準を採用しているものの、農村電化と建設においてディーゼルの主要市場であり続けています。ASEAN諸国、ベトナム、インドネシア、フィリピンは多様な系統レジリエンス上の課題を抱えており、中規模のコンテナ化ソリューションが適しています。日本と韓国の建設会社はステージV相当のエンジンを指定し、地域のプレミアム需要を支えています。

欧州の市場は排出規制対応と再生可能エネルギー系統統合を中心に展開しています。ドイツ、フランス、英国は低騒音都市向け用途のために蓄電池ポッドと組み合わせた大規模ステージV発電機セットのフリートを購入しています。同地域はまた、北海における洋上風力の間欠性を調整するための水素対応移動式タービンのパイオニアでもあります。南欧・東欧諸国はより緩やかな成長を示していますが、水力発電ダムの改修やガスパイプライン拡張に関連した散発的な急増を見せています。大陸全体で、都市当局は低排出ゾーンへのアクセスを付与することでハイブリッドレンタルパッケージを奨励し、フリート更新サイクルを形成しています。

規制環境

一時電力の導入は、電気設備の安全要件、非道路移動機械の排出規制、そしてグリッド緊急事態指令にまたがっている。2026年1月、IECはIEC 60364-7-717:2026を公表し、移動式または可搬式ユニットの電気設備に関する要件を更新した。2026年3月には、ISOがISO 8528-13:2026を公表し、最大36kVまでの内燃機関駆動発電設備の安全要件を定め、レンタル事業者や複数拠点を運営するEPC企業向けに、準拠設計・設置・検査の実務基準を高めた。

排出規制と緊急運用については、地域ごとの対応が依然として分かれている(EUのStage Vが多くの非道路移動機械に適用される一方、米国ではEPAのTier 4 Final要件が多くの非緊急用エンジンに適用される)。米国では、連邦電力法第202(c)条に基づくDOEの措置により、メーターの後ろ側(behind-the-meter)にある予備発電設備がグリッド安定化運用に組み込まれ得ることが明らかになった。DOE命令第202-26-33号(2026年6月30日発効)は、PJM Interconnectionに対し、エネルギー緊急時に大規模拠点の予備発電資源を指示する権限を認め、DOE命令第202-26-35号(2026年7月14日発効)はその権限を2026年7月21日まで延長した。これらの動きにより、スタンバイからグリッド支援の役割へ転換可能な資産に対する運転許可、テレメトリー、配電準備、排出性能の文書化の重要性が高まっている。

競争環境

上位5社が世界のレンタル売上の約60%を占めているため競争の激しさは中程度にとどまっており、地域専門業者には十分なスペースが残されています。Aggrekoはグローバルなフットプリントとアプリケーションエンジニアリングを活用し、データセンター、公益事業、および鉱業における複数拠点・複数メガワットの契約を獲得しています。Caterpillar Inc.とCummins Inc.はエンジン、オルタネーター、制御システムという深い垂直統合を収益化し、需要が変動しやすい市場でより迅速なリードタイムを提供しています。Atlas Copco ABはニュージーランドと南アフリカでのボルトオン買収を通じてスペシャルティレンタル部門を拡大しており、集中型メガフリートではなくローカライズされたハブを構築する戦略を示しています。

北米では統合が加速しています。Herc Holdingsは55億米ドルのH&E Equipment Servicesとの合併を提案し、年間3億米ドルのシナジーと産業顧客へのアクセス強化を目指しています。DeutzによるBlue Star Power Systemsの買収は、エンジン事業をパッケージ型発電機に多様化するものであり、年間1億〜1億5,000万米ドルの収益増加が期待されています。テクノロジー志向の取引も増加しており、Generac Holdings Inc.によるPowerPlay蓄電池エネルギー貯蔵システムズの買収により、最大7MWhの商業用蓄電池エネルギー貯蔵システム(BESS)能力を獲得し、ハイブリッド提案のための発電機ラインアップを補完しています。

差別化はますます設備台数だけでなく、排出性能、デジタルモニタリング、およびターンキーサービス能力に依存するようになっています。United Rentals Inc.は都市建設現場向けにソーラー蓄電池発電機セットを販売し、Caterpillar Inc.はディーゼル、ソーラー、および蓄電池入力を遠隔鉱山で自動的にバランスさせるダイナミック・エネルギー・トランスファープラットフォームのパイロットを行っています。小規模な地域プレーヤーは、グローバル企業がローカライズされたエンジニアリングを欠く可能性がある極寒の油田、熱帯の鉱山キャンプ、または高高度建設などの極端な気候に合わせたフリートを調整することでニッチを開拓しています。テレメトリと分析に投資するサプライヤーは、顧客が稼働率のパーセンテージや燃料節約保証で測定されるアウトカムベースの契約を求めるにつれ、価格設定上の優位性を獲得しています。

仮設電力産業のリーダー企業

Aggreko plc

Cummins Inc.

APR Energy Ltd

Caterpillar Inc.

United Rentals Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

一時的資産に関する規制の明確化により、より高性能で規制準拠のフリートや、エンジニアリングされた即応対応可能なソリューションに対する明確な空白市場が生まれている。2026年1月、米国EPAは定置式燃焼タービンに関するNSPS更新を最終化し、定置式一時燃焼タービン(単一拠点で最長24カ月、最大850 MMBtu/hr)の独立したサブカテゴリーを新設し、燃焼制御によるNOx基準25ppmを設定した。これにより、短期タービンベースプロジェクトの許認可手続きの標準化が進んでいる。その後、テキサス州はSB 231(PUC規則、2026年2月6日採用)に基づき、一時的緊急発電に関する新たな要件を導入した。これには移動性および対応時間の制約(移動式ユニットは3時間以内に発電開始可能であること)や、1件のリースあたり5MWの容量上限が含まれ、電力会社およびベンダーはモジュール式で迅速に展開可能なパッケージへの移行を進めている。

グリッド制約のある地域や孤立系統は、大規模な一時電力ソリューションを商用運転までの橋渡しとして引き続き利用しており、需要は従来の建設およびイベント分野を超えて広がっている。プエルトリコ・エネルギー局が、報告された700~850MWの不足に対応するために、緊急発電容量プログラム(移動式ユニットや発電バージを含む)を推進している動きは、調達が規制当局から可視化され、一時的容量向けに体系化される可能性を示している。メキシコでは、ユカタン半島の季節的な負荷ストレスに対応するためのパワーシップ型資産の利用が、燃料ロジスティクス(LNG)およびグリッド統合サービスと組み合わされた高容量・迅速供給への需要を示している。これらの用途全体で、サプライヤーの差別化は、コンプライアンス文書、遠隔監視、燃料柔軟性のある設計(特に天然ガスおよびハイブリッド化)と結び付く傾向が強まっており、一時電力がグリッド支援およびレジリエンスプログラムにおいてより大きな役割を担うようになっている。

最近の業界動向

- 2026年6月:Cummins Power Generationは、QSK78プラットフォームを基盤とした、50Hz市場向けの拡張型高馬力Centum Seriesジェネレーターポートフォリオを発表した。この更新により、コンテナ型50Hz電源が標準となっている地域での対応需要が拡大する。また、ユーティリティ、産業用途、データセンターのブリッジング負荷向けの大型かつ迅速展開可能な一時電力パッケージにおけるCumminsの位置付けを強化する。

- 2025年4月:APR Energyは、メキシコのバハ・カリフォルニア州のグリッドを支える150MW規模の即応電力プロジェクトの供給を発表した。この契約は、グリッド支援および緊急容量向けに迅速展開型フリートへの依存が続いていることを示している。また、機器のみのレンタルではなく、ターンキー型のエンジニアリング、動員、燃料ロジスティクス実行への需要を強化するものである。

- 2024年7月:Aggreko Energy Transition Solutionsは、米国の商業・産業向け太陽光企業であるInfiniti Energyを買収し、Aggrekoの分散型太陽光対応力を拡大した。この買収により、Aggrekoは発電と再生可能エネルギー、制御技術を組み合わせたハイブリッド型一時電力提供への道筋を強化する。これにより、フリートの更新が、より厳しい排出規制や顧客のESG主導の調達方針と整合する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、一時電力市場を、商業および産業拠点における計画的または予期しない電力需要を満たすために使用される短期的かつ移動可能な電力供給から生じる収益として定義し、提供内容に付帯機器レンタルおよびサービスサポートが含まれる場合はそれも含む。

対象外範囲:恒久的なスタンバイ発電機の設置、および固定インフラとして構築されたオンサイト発電は除外する。

セグメンテーション概要

- 燃料タイプ別

- ディーゼル

- ガス

- ハイブリッドおよびその他

- 出力定格別

- 50kW以下

- 51〜280kW

- 281〜500kW

- 501〜2,000kW

- 2,000kW超

- 用途別

- ベース負荷/連続運転

- 系統支援および送電停止

- 災害救援および緊急対応

- 遠隔地電化

- エンドユーザー産業別

- 公益事業および電力

- 石油・ガス

- 建設・鉱業

- 製造・産業

- イベントおよびエンターテインメント

- データセンターおよびICT

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、一時電力需要が公開データにどのように現れるかを整理することから始まり、そうした情報を利用可能なモデル入力へと変換した。電力システムに関する背景情報については米国エネルギー情報局(EIA)を用い、世界の電力およびグリッド指標については国際エネルギー機関(IEA)を用いた。マクロおよびインフラ指標については世界銀行を用い、発電機器に関する貿易フローについては国連貿易統計(UN Comtrade)を用いた。

前提条件を確固たるものとするため、政府の災害対応・レジリエンス関連の公表資料、入手可能な範囲でのグリッド信頼性・停電報告、およびバックアップ・レンタル発電の用途を論じた査読済みエネルギーシステム論文も確認した。企業の年次報告書、投資家向け説明資料、業界団体のウェブサイト、信頼できる報道機関の情報を用いて価格動向やフリート利用率のテーマを確認し、企業財務および特許情報を提供する有料サブスクリプションも選択的に用いて、収益への関与や技術採用状況を相互確認した。ここに記載したソースは例示にすぎず、データ収集、数値検証、未解決の疑問の明確化には他にも多数の公開参考資料を利用した。

一次インタビューおよび調査

現地調査は、デスクリサーチだけでは十分に説明できない事項、特にフリートの展開方法、契約の価格設定方法、用途による燃料選択の変化を検証するために実施した。レンタル事業者、機器メーカー、サービス契約業者、および最終利用者にわたる参加者と対話し、主要地域間でのフィードバックのバランスを取ることで、季節性、停電パターン、プロジェクトサイクルが特定の地域に過度に偏らないようにした。回答に相違が見られた場合は、追加質問を通じて前提を再検討し、価格設定と利用率の論理が実際の取引構造と一致するまで調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):21% | アジア太平洋(APAC):38% |

| ミドルティア:50% | 機能/部門責任者:24% | 欧州・中東・アフリカ(EMEA):35% |

| 中小規模プレイヤー:22% | マネージャー:55% | 南北アメリカ:27% |

市場規模算定と予測

規模算定は、電力信頼性および停電リスクへの露出、レンタル電源を通常必要とする新規プロジェクト活動、そして迅速な電力ブリッジングに依存する最終用途産業の組み合わせを用いて対応可能な需要プールを再構築するトップダウンアプローチから始まる。これらの合計値は、代表的なフリート容量に適用したレンタル料金表や利用率範囲のサンプルなど、選択的なボトムアップ検証によって裏付けられ、さらに一時的な導入にどの程度の収益が結び付いているかについてのチャネル確認を経る。

モデルに用いられる主要な入力には、出力定格の組み合わせ(例:小型設備対複数メガワット規模のパッケージ)、燃料種別の組み合わせ(ディーゼル、ガス、ハイブリッド)、用途別の分布(ベースロード利用対グリッド支援・停電対応)、およびユーティリティ、石油・ガス、データセンターからの需要牽引が含まれる。ボトムアップ情報が特定の国やニッチな用途で乏しい場合は、停電の程度やプロジェクトの発生頻度が似ている地域の類似事例を用いて欠損を補い、その後専門家の意見をもとに調整した。予測は、マクロ経済活動、グリッド信頼性に関する取り組み、想定される価格変動を変化させたシナリオ分析を用いて形成した。最終的な曲線は、インタビュー対象者間で最も一貫したコンセンサスに基づいて選定した。

データ検証および更新サイクル

出力結果の妥当性は、発電機器の貿易動向、報告されたフリート拡大、停電リスクや建設活動の強度に関する公開指標といった独立した情報と照らし合わせて確認する。異常値は二次確認で検証し、大きな差異が見られた場合はその原因となる前提を再確認する。必要に応じて、残る不明点を解消するために情報源への的を絞った再確認も行う。

本レポートは年次で更新され、価格、燃料供給、需要パターンに影響を与える重大な出来事が発生した場合には中間更新を行う。提供前には、アナリストが最終確認を行い、モデルおよび記述内容が最新の公開データおよび確認済みの現地調査結果を反映していることを確認する。

Mordor Intelligenceの一時電力市場規模と他の公表推定値との比較

一時電力の公表市場規模は、機器レンタル、フルサービス型電力パッケージ、および隣接する発電機販売との境界の扱い方が一致しないこと、また基準年の違いによって暗示される実勢ペースが変動することから、しばしば異なる。差異は、各提供元がローカル収益を米ドルに換算する方法、燃料のパススルーとサービス収益をどのように扱うか、価格および利用率の前提をどの程度の頻度で見直すかによっても生じる。

実際には、契約更新、地域ごとの通貨タイミング、平均販売価格の論理を変えるハイブリッド導入比率を確認せずにレンタル日額料金を将来に投影した場合に、最も大きなギャップが生じることが多い。本調査では、モデル見直しの際に為替タイミングおよびレンタル価格の入力を更新し、現地からのフィードバックを踏まえて利用率範囲を再確認することで、2026年の合計70.2億米ドルという数値をMordor Intelligenceによる再現可能な検証手法に基づいて維持している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.02 B (2026) | |

| 業界誌A | USD 6.62 B (2024) | より早い基準年を用いており、市場を機器のみのレンタルに近い形で扱っているように見受けられ、フルサービス型の一時電力パッケージや複数週間にわたるプロジェクト導入を過小に評価する可能性がある。 |

| 地域コンサルティング企業B | USD 8.23 B (2024) | より高い混合価格を適用し、隣接する発電機販売や長期の電力契約を取り込む可能性のあるより広い対象範囲を採用しているが、米ドル換算のタイミングは明確に示されていない。 |

表に見られる差異は、主にタイミングおよび対象範囲の境界の違いによって説明され、次いで価格および通貨の扱い方が影響している。含まれる収益の流れを一貫させ、利用率や料金推移といった主要な前提を更新・再検証することで、市場規模はより追跡・比較しやすくなる。

レポートで回答される主要な質問

仮設電力市場の現在の規模はどれくらいですか?

仮設電力市場規模は2026年に70億2,000万米ドルに達し、2031年までに108億6,000万米ドルに達すると予測されています。

仮設電力市場内で最も急速に成長しているセグメントはどれですか?

ハイブリッドおよび再生可能燃料発電機は、従来のディーゼルセットを上回り、2031年までにCAGR 15.05%で拡大する見込みです。

なぜデータセンターは仮設電力需要にとって重要なのですか?

ハイパースケールキャンパスは複数年の系統接続遅延に直面することが多く、「系統接続ギャップ」を埋めるために100MW超の仮設電力設備が必要です。

排出規制はレンタルフリートにどのような影響を与えますか?

EUステージVおよび今後の米国ティア5規制は高度な粒子状物質制御を義務付けており、資本コストを引き上げ、ハイブリッドフリートの採用を加速させています。

どの地域が最も多くの新しい仮設電力容量を追加しますか?

アジア太平洋は中国、インド、東南アジアへのインフラ投資によって牽引され、2031年までにCAGR 11.94%を記録する見込みです。

ディーゼル発電機と並んでどのような技術が台頭していますか?

水素混合燃料を燃焼可能な移動式ガスタービン、蓄電池統合型ソーラーシステム、およびプロパンハイブリッド発電機が、低排出展開において牽引力を獲得しています。

最終更新日: