電力市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

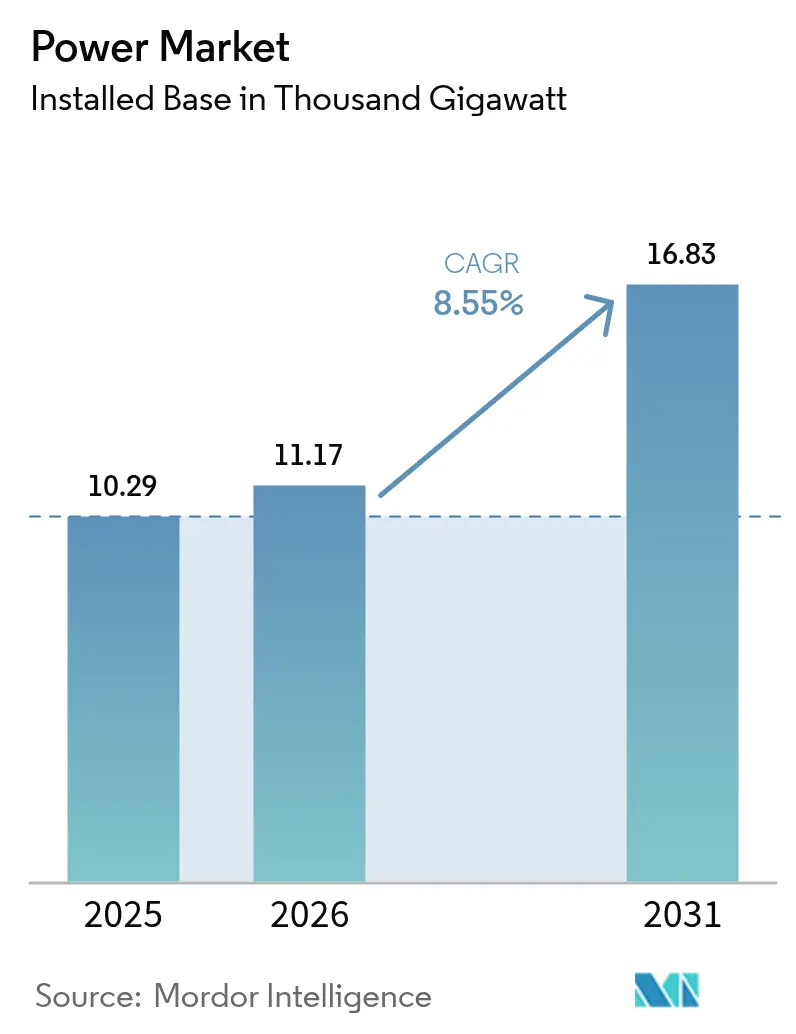

| 市場取引高 (2026) | 11.17 千ギガワット |

| 市場取引高 (2031) | 16.83 千ギガワット |

| 成長率 (2026 - 2031) | 8.55% CAGR |

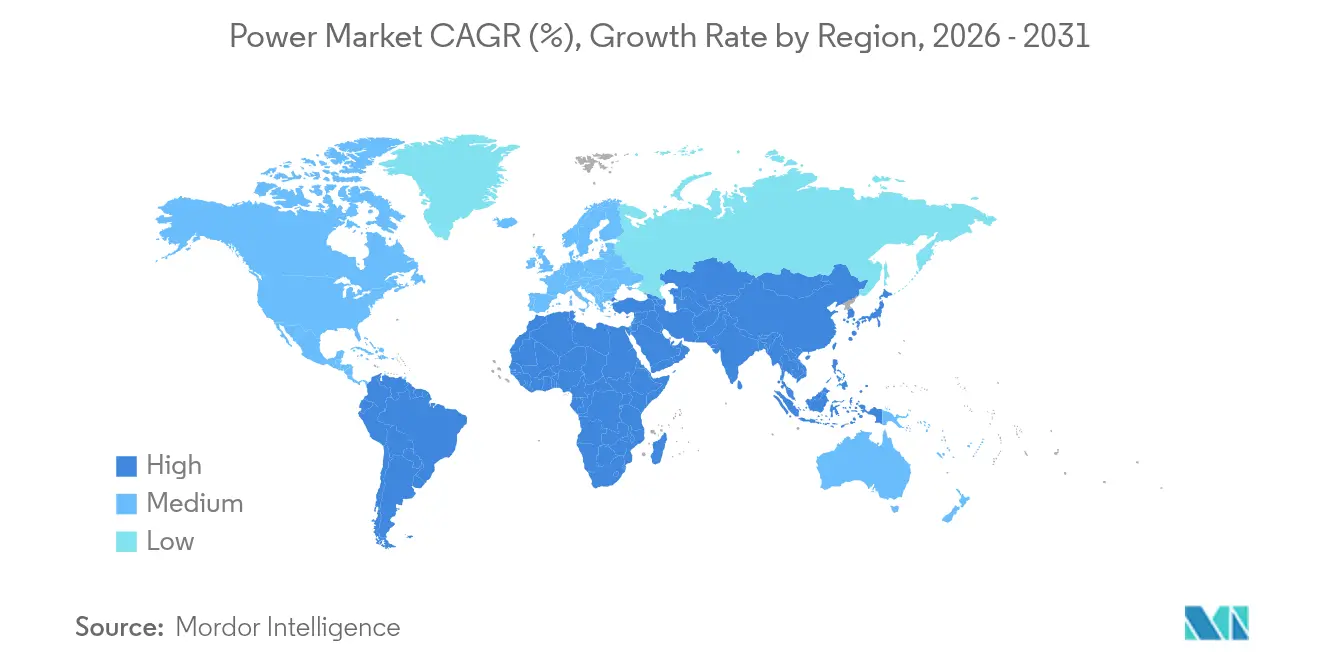

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電力市場分析

電力市場は2025年に1万290ギガワットと評価され、2026年の1万1,170ギガワットから2031年には1万6,830ギガワットに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率(CAGR)は8.55%です。

設備容量の増加は、データセンターの新設、産業の電化、グリーン水素の初期導入によって生じる急激な電力需要を背景に進んでいます。再生可能エネルギーは新規設備容量の約半分を占め、複数時間にわたる系統柔軟性を解放する電池貯蔵コストの急激な低下から恩恵を受けています。ソブリン・ウェルス・ファンドおよび年金基金は、引き続き年間1,800億米ドルを高電圧系統のアップグレードに投じており、送電セグメントにおける競争を激化させています。一方で、系統ボトルネックと許認可手続きの遅延が承認済みクリーンエネルギープロジェクトの23%を停滞させる恐れがあり、発電目標とインフラ整備の準備状況との間のミスマッチが露呈しています。

レポートの主要ポイント

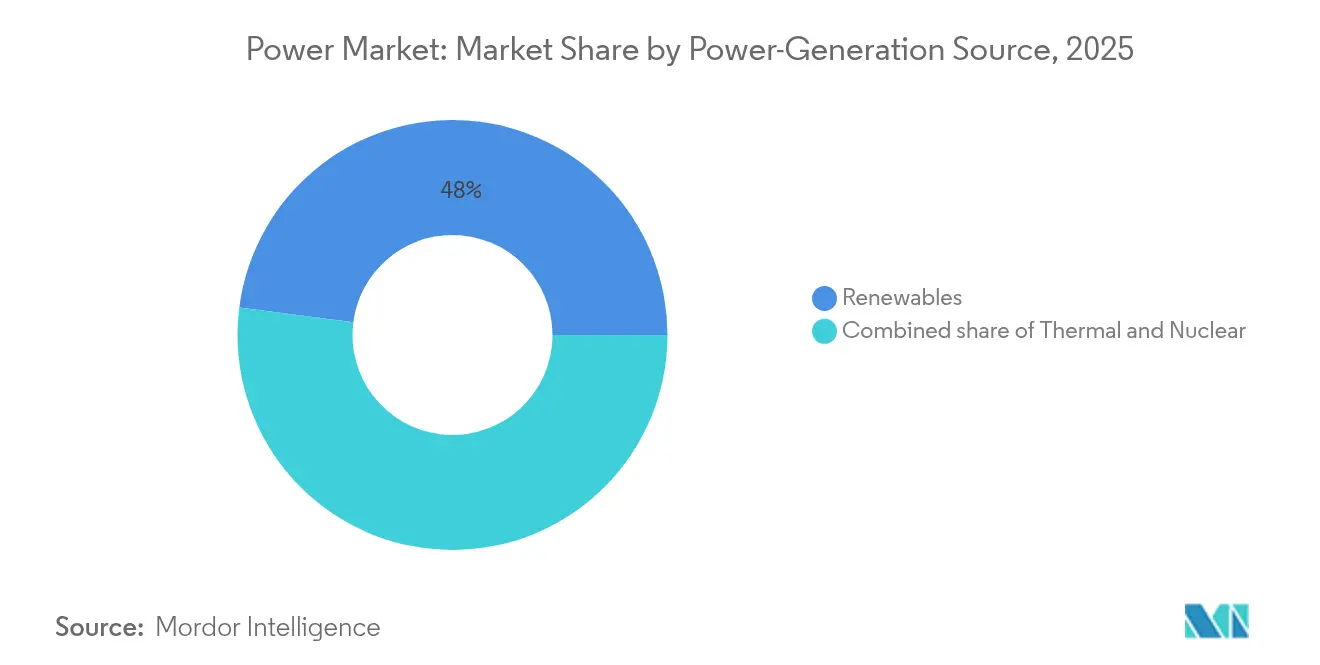

- 発電電源別では、再生可能エネルギーが2025年に売上シェアの47.95%を占め、洋上風力は2031年まで23.10%のCAGRで拡大すると予測されています。

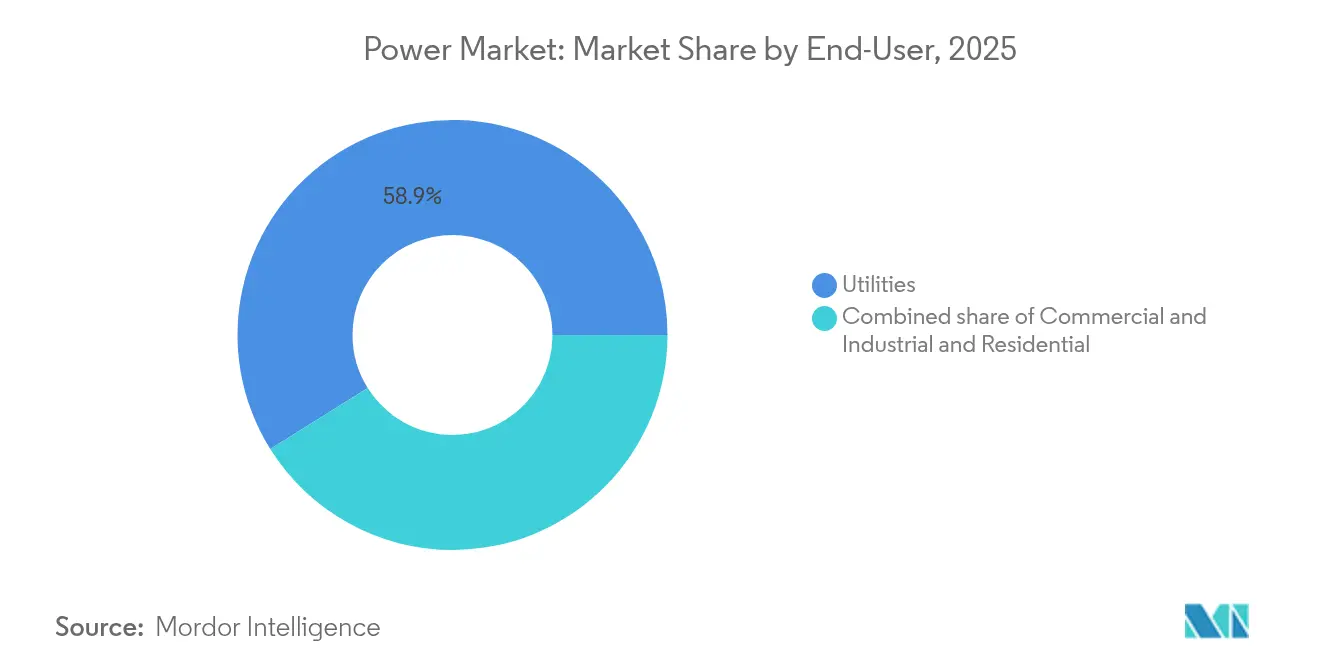

- エンドユーザー別では、電力会社が2025年にグローバル電力市場シェアの58.90%を保持し、住宅需要は2031年まで12.35%のCAGRで成長する見込みです。

- 地域別では、アジア太平洋が2025年にグローバル電力市場規模の44.20%のシェアを占め、南米は2031年まで15.10%のCAGRで前進しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル電力市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響率(%) | 地域的な関連性 | 影響期間 |

|---|---|---|---|

| 爆発的なデータセンター電力需要 | +2.1% | グローバル、北米およびアジア太平洋に集中 | 短期(2年以内) |

| 産業熱・輸送の電化 | +1.8% | 欧州および北米が先行し、アジア太平洋が追随 | 中期(2〜4年) |

| 政府によるクリーンエネルギー補助金の波 | +1.5% | 北米、欧州、中国 | 中期(2〜4年) |

| ユーティリティ規模の蓄電池コストの急速な低下 | +1.2% | グローバル、アジア太平洋およびオーストラリアで最速採用 | 短期(2年以内) |

| 越境HVDCスーパーグリッドの整備 | +0.9% | 欧州、北米、一部のアジア太平洋回廊 | 長期(4年以上) |

| グリーン水素電解槽の整備 | +0.7% | 欧州、中東、オーストラリア、チリ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

爆発的なデータセンター電力需要の急増

データセンターは2024年に460TWhを消費し、これはアルゼンチンの年間総負荷に相当し、世界の電力消費量の2%を占めます。[1]国際エネルギー機関、「データセンターにおける電力使用量」、iea.org平均的なハイパースケールキャンパスは現在100〜200MWの連続電力を消費しており、電力会社に系統連系規則の再交渉と変電所アップグレードの迅速化を迫っています。コーポレートバイヤーは2024年に23.7GWのクリーンエネルギーを契約し、技術大手企業が24時間365日の再生可能エネルギーを確保するため従来の電力会社の供給モデルを迂回しました。バージニア州の「データセンター集積地帯」はすでに州全体の発電量の25%を吸収しており、規制当局は容量市場への参加規則の改定を促されています(PJM.com)。これらの集中した負荷は電圧安定性リスクを高め、小売電気料金に転嫁されるプレミアム容量契約価格を引き上げています。したがって、グローバル電力市場は、10年前には稀であった局所的なベースロードの急増を中心に再調整を進めています。

産業熱・輸送の電化

電気アーク炉は2024年の新規鉄鋼設備容量の73%を占め、ヒートポンプは欧州の産業用暖房改修の40%において天然ガスを代替しました。モビリティ面では、1,410万台のEVが85TWhの純需要を追加しつつも、夕方のピーク削減に貢献する280GWhの車両系統間双方向充放電(V2G)貯蔵を供給しました。北欧の系統はこの収束を体現しており、EVの同期充電と産業用ヒートポンプサイクルが時間帯にまとまった消費スパイクを生み出し、きめ細かな料金シグナルとAIベースのディスパッチによって平準化されています。アルミニウム製錬所や化学コンプレックスはすでに風力資源豊富な地域へ移転し、安価で安定した再生可能エネルギーの獲得を目指して、地域の送電拡大を支える15〜20年の長期売電契約を締結しています。同様のパターンが世界中に広がる中、グローバル電力市場は産業消費が年間450億米ドルの配電強化を必要とする15〜20%の持続的な増加を見込んでいます。

政府によるクリーンエネルギー補助金の波

米国はインフレ削減法の下でクリーンエネルギーインセンティブに3,690億米ドルを充当し、2024年に272GWの新規プロジェクト発表を触媒しました。欧州のREPowerEUは加速する再生可能エネルギーと系統強化に3,000億ユーロを注ぎ込み、中国は4,400億米ドルの優遇融資によって2030年までに1,200GWの新規グリーン設備容量を目標としました。補助金主導の需要急増により、米国の太陽光発電設置量は2024年に75%増加しましたが、欧州の翌日渡し取引の67%でマイナス価格時間帯が支配し、市場設計の欠陥が露呈しました。インセンティブの地理的集中により製造業の地図も塗り替えられ、太陽光発電モジュールの世界生産量の85%が地元工場を助成する国々に集中しています。このような政策の非対称性は、資本を補助金の豊富な技術と地域に誘導することで、グローバル電力市場の次の成長局面を形成しています。

ユーティリティ規模の電池貯蔵コストの急速な低下

電池パックのコストは2010年以来89%低下し、2024年には132米ドル/kWhに達し、米国23州において4時間システムがガスピーカーより安価となっています。年間設置量は42GWに急増し、中国の22GWと米国の9.4GWが牽引しており、トレーダーは太陽光発電の正午過剰供給と夕方のランプアップの間に180米ドル/MWhのスプレッドを獲得できるようになりました。しかし商品リスクも高まっており、リチウム価格が年間340%変動し、プロジェクトの内部収益率(IRR)のバンドを拡大させ、ナトリウムイオンおよびアイアン・エア電池化学への関心を高めました。一方、持続時間要件は長期化しており、カリフォルニア州だけで長期再生可能エネルギーの停滞に備えるため2026年までに11.5GWの複数日貯蔵を要求しています。これらのコストと政策のベクトルが相まって、グローバル電力市場における貯蔵の影響力を増幅させ、新規建設の経済性をクリーン技術へと決定的に傾けています。

制約要因影響分析*

| 制約要因 | (〜)CAGRへの影響率(%) | 地域的な関連性 | 影響期間 |

|---|---|---|---|

| 系統ボトルネックと許認可の遅延 | -1.40% | グローバル、欧州および北米で深刻 | 短期(2年以内) |

| 重要鉱物のサプライチェーンの不安定性 | -1.10% | グローバル、供給が少数国に集中 | 中期(2〜4年) |

| 飽和系統における再生可能エネルギー出力制御の増加 | -0.80% | 欧州、カリフォルニア州、一部のアジア太平洋市場 | 短期(2年以内) |

| 気候変動による水力発電の変動性 | -0.60% | グローバル、干ばつ多発地域で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

系統ボトルネックと許認可の遅延

送電制約により2024年に着工準備済みの再生可能エネルギー127GWが棚上げされ、3,400億米ドルの投資積み残しとなりました。米国の系統連系申請待ちは2,600GWに膨らみ、現在の系統容量の5倍に達し、平均審査サイクルは5.2年に延長しています。[2]連邦エネルギー規制委員会、「系統連系申請待ち評価2025年」、ferc.gov欧州の越境送電線は強風時に95%の利用率で稼働し、特にスペインとドイツで47TWhの出力制御を強いられました。政策立案者はEU净ゼロ産業法の下で事前ゾーニングされたプロジェクトの審査期間を12ヶ月に上限設定することで対応しましたが、地域社会の反対がHVDC建設の4件に1件を依然として遅延させています。未解決のまま放置された場合、これらのボトルネックは資本の先送りと投資家信頼の低下により、グローバル電力市場の脱炭素化経路を阻害する恐れがあります。

重要鉱物のサプライチェーンの不安定性

炭酸リチウム価格は2024年に1トン当たり1万7,000〜5万8,000米ドルの間で変動し、電池の入札経済性を不安定にさせ、プロジェクトのヘッジ戦略を促進しました。中国はレアアース精製の87%を支配しており、風力タービンOEMは地政学的リスクにさらされています。銅不足は、平均採掘リードタイムが16年であることを踏まえると、2030年までに年間650万トンに達する可能性があります。オーストラリアやカナダを含む資源豊富な民主主義国は精製能力の拡大に280億米ドルを誓約しましたが、環境許認可がすでに提案されているリチウム鉱山の34%を2年以上停滞させています。したがってサプライチェーンの脆弱性は、電池、風力、および系統導体にわたるコスト不確実性を高め、グローバル電力市場の勢いを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

発電電源別:再生可能エネルギーが設備容量の拡大を牽引

再生可能エネルギーは2025年の設置容量の47.95%を占め、年間の記録的な346GWの太陽光発電と116GWの風力発電の完成に支えられ、2031年まで13.70%のCAGRで拡大しています。太陽光発電(PV)はほとんどの地域でガスの限界コストより安価であり、昼間の供給を支配してピーク価格スプレッドを圧縮しています。風力発電は夕方の時間帯に補完的な役割を果たしていますが、変動出力が15カ国において国内の電源構成の30%を超えるにつれて統合課題が増大しています。23.10%のCAGRで成長する洋上風力は、浮体式基礎を通じた深海サイトの活用により、日本、韓国、カリフォルニア州での導入を加速させています。同時に、原子力の再稼働と小型モジュール炉のパイロット事業が、産業用熱供給契約を支えることができる確固とした低炭素発電の新興かつ戦略的な手段を加えています。石炭および石油発電所は廃止または改修が続いており、2024年には47GWの石炭設備容量が水素混焼転換を発表しましたが、商業的実現可能性は1トン当たり80米ドルを上回る炭素価格に依存しています。

高い再生可能エネルギー普及率は、計画を柔軟性資産へと傾けています。世界中の系統運用者は、2026年〜2031年にかけて電池、揚水水力、デマンドレスポンス、および拡張された系統連系線のために累計2兆8,000億米ドルの投資を必要とするでしょう。電池貯蔵の統合は太陽光発電の正午過剰供給を緩和し、越境HVDC送電線は余剰風力を負荷センターへ輸送します。これらのレバーが拡大するにつれて、グローバル電力市場は単一燃料の支配ではなく多様な電源構成によってレジリエンスを組み込んでいます。したがって再生可能エネルギーブームは、グローバル電力システム全体における資本配分、規制の枠組み、およびマーチャント価格形成を再定義しています。

注記: 全個別セグメントのシェアはレポート購入時にご確認いただけます

エンドユーザー別:電力会社の優位性と住宅需要の成長

電力会社は2025年の需要の58.90%を維持し、送電と卸売取引の門番として機能しています。しかし住宅セグメントは、先進国においてヒートポンプ、EV充電器、屋根設置型太陽光発電が普及するにつれて12.35%のCAGRで成長しています。メーター背後の発電は2024年に180GWに達し、バーチャル発電所のアグリゲーターはこれらの資源をリアルタイム市場に入札できるディスパッチ可能なクラスターへと結び付けています。コーポレートバイヤー、主にデータセンターおよび重工業の事業者は、電力会社を迂回して発電所への直接アクセスを確保するため、年間23.7GWの再生可能エネルギーPPA(電力購入契約)を締結しました。この変化は従来の量的販売からの電力会社収益を圧迫しますが、系統サービス、蓄電オーケストレーション、ダイナミック料金における新たな収益源を開きます。

規制当局はこれに対応して進化し、配電維持費を反映するためネットメタリングクレジットを削減し、系統アクセス料金を追加しています。電力会社はデマンドレスポンスプログラムと分散型エネルギー資源管理システムで応じ、プロシューマーの柔軟性を収益化しています。一方、電解槽や電気アーク炉などの産業用メガ負荷は再生可能エネルギーハブの近くに集積し、カスタム系統連系と長期容量予約を求めています。その結果、グローバル電力市場はすべての顧客が同時に電力を消費、貯蔵、生産できる双方向フローへと一方向のサプライチェーンから転換しつつあります。この流動的な状況は、既存事業者に価格設定の洗練、デジタル能力の拡大、およびプラットフォームビジネスモデルの採用を迫っています。

注記: 全個別セグメントのシェアはレポート購入時にご確認いただけます

地域分析

アジア太平洋は2025年に44.20%の設備容量シェアを持つグローバル電力市場をリードし、中国の1,411GWの設備と インドの425GWに支えられています。中国は年間216GWの新規再生可能エネルギーを完成させ、これはドイツの設置容量を上回りますが、系統慣性を維持するために47GWの石炭も追加しました。対照的にインドは、2026年までに50GWhの貯蔵を目標とする地域別の電池入札により太陽光発電の野心とのバランスを取っています。日本と韓国は輸入燃料依存度を抑制するため洋上風力と先進的な原子力に傾注しており、日本は2040年までに45GWの洋上風力タービンに達する意向であり、韓国は12GWの浮体式太陽光発電を試験しています。この地域の統合課題は依然として高く、送電線の不足による内陸部での出力制御が中国北西部で8.2%を超えており、省間HVDC送電線の緊急性が浮き彫りになっています。

南米はグローバル電力市場において15.10%のCAGRで最も急速に拡大するセグメントとして台頭し、チリのグリーン水素ハブおよびアルゼンチンとブラジルにおけるリチウム主導の系統貯蔵需要に牽引されています。ブラジルは195GWの設置容量を誇り、低コストの風力と水力を活用して採掘業と農業の脱炭素化を図っています。チリのアタカマ太陽光発電ブームは採掘負荷と水素輸出ターミナルの両方に電力を供給し、30米ドル/MWh未満の均等化コストを実現しています。再生可能エネルギーの域外では、アルゼンチンのバカ・ムエルタシェールガスが、変動性の高まる発電設備を安定させる確固とした容量の追加を支えています。アンデス・パシフィックHVDCを含む越境送電線が地域取引を解放し、湿潤期と乾燥期の間の水力発電を最適化しています。

欧州は2025年にグローバル設備容量の22.80%を維持し、2022年のガス危機後の柔軟性とエネルギー安全保障のアップグレードに集中しています。ドイツは17GWの再生可能エネルギーを設置しながら、周波数バランスのために北欧の水力と フランスの原子力輸入に依存しています。英国は3.2GWの洋上風力を追加し、浮体式基礎のリーダーシップを確固たるものにしました。しかし成熟した系統は飽和度の高まりという課題に直面し、マイナス価格時間帯が増加し、貯蔵経済性が改善し、卸電力市場は決済期間を5分に再設定するために奔走しています。北米と中東・アフリカはシェアでは後れを取りますが、有望な成長を示しています。米国は租税控除(IRA税制優遇措置)に後押しされて2024年に32GWの再生可能エネルギーを設置し、アラブ首長国連邦は5.6GWの太陽光を2071年カーボンニュートラルロードマップに組み込みました。地域の多様化は、したがって、いかなる単一地域における政策や資源ショックからもグローバル電力市場を緩衝しています。

競争環境

発電所の所有は分散したままですが、送電は統合が進んでいます。国有企業が系統インフラの65%を支配する一方、民間開発会社が再生可能エネルギーパイプラインの大部分を保有しています。上位10社の太陽光発電EPCは2024年の導入量の23%しか管理しておらず、発電における低集中度を示しています。逆に、HVDC設備は寡占的であり、上位3社のベンダーが昨年の変換器ステーションの67%を出荷しました。EnelやNextEraなどの電力会社は、石炭・ガス設備の売却を続け、再生可能エネルギー、蓄電、デジタル系統プラットフォームを強調しており、重資産志向からサービス志向への戦略的転換を示しています。

技術の収束が競争を激化させています。電池を補強した再生可能エネルギー開発者は今や容量市場において火力発電事業者と真正面から競争しています。バーチャル発電所の事業者は屋根設置型太陽光発電(PV)、EV充電器、スマート家電を集約し、中規模電力会社に匹敵する複数GWのポートフォリオを運営しています。系統規模の貯蔵における特許出願は2024年に340%急増し、中国企業が新化学材料を支配し、欧州企業がパワーエレクトロニクスで優位に立っています。[3]世界知的所有権機関、「エネルギー貯蔵に関するグローバル特許2025年」、wipo.int戦略的提携も増加しており、Googleはネバダ州の電力会社とAI最適化デマンドレスポンスでペアを組み、ピーク負荷を15%削減しています。利益プールが純粋なエネルギー販売からバンドルソリューションへ移行するにつれて、グローバル電力市場は発電、柔軟性、ソフトウェアを単一の顧客インターフェースに統合する企業を優遇します。

資本構成も変化しています。ソブリン・ファンドと年金投資家は送電において規制資産ベースのリターンを好み、オーストラリアから英国にかけての基幹送電線の株式を取得しています。一方、プロジェクトファイナンスの貸し手は、電池と風力の経済性を複雑にする商品価格変動に悩まされ、債務コベナンツを厳しくし、利息カバー率の基準を引き上げています。企業の脱炭素化目標は、従来の電力会社のレートベース外の並行的な資金調達手段を促進し、オフバランスシートのPPAを促しています。全体として、競争構造は政策、技術、資金調達という動的な力によって形成され、それぞれがセグメントごとに異なる速度で動いています。

電力業界リーダー

State Grid Corporation of China

Electricité de France (EDF)

Enel SpA

Engie SA

Iberdrola SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:ブルックフィールド・アセット・マネジメントは、インドでEvrenを通じた10GWの再生可能エネルギーおよび蓄電プロジェクトを含むクリーンエネルギーを加速させるため、グローバル・トランジション・ファンドIIを200億米ドルでクローズしました。主要投資家にはALTÉRRA(20億米ドル)とノルウェー銀行(15億米ドル)が含まれ、35億米ドルの共同投資と合計235億米ドルの調達を達成しました。

- 2025年10月:中国は上海に世界初の風力発電を活用した水中データセンターを完成させ、洋上風力と海水冷却を利用して95%超のグリーン電力とPUE≦1.15を達成しました。この24MW施設は低炭素の海底コンピューティングを実証し、500MWの洋上風力発電を活用した水中データセンター(UDC)への道を開き、2027年までに200EFLOPSのコンピューティング能力を達成するという上海の目標を支援しています。

- 2025年8月:ACWA Powerは、サウジアラビアにおいてAl Kahfah(1.4GW)、Ar Rass 2(計画2GWのうち1GW)、SAAD 2(1.1GWのうち365.7MW)の各プロジェクトで構成される2.7GWの太陽光発電(PV)ポートフォリオの商業運転を開始しました。Badeel(PIF)とのパートナーシップによるもので、122億サウジアラビア・リヤル(33億米ドル)のプロジェクトは、2023年5月の売電契約の下でサウジアラビア電力調達会社に電力を供給しています。

- 2025年7月:ENGIEはエジプトのラス・ガレブに、中東・アフリカ最大となる650MWの紅海風力発電ファームの全面稼働を完了し、100万世帯以上に電力を供給し、年間130万トンのCO₂を削減します。ENGIEが率いるコンソーシアムによって開発され、国際的な資金提供者の支援を受けた本プロジェクトは、エジプト電力送電会社との25年間のPPAに基づいて運営されています。

グローバル電力市場レポートの範囲

一般的に、発電は一次エネルギー源から電力を生成するプロセスです。電力業界の電力会社にとって、発電は電力をエンドユーザーに供給(送電、配電等)または貯蔵するプロセスです。各セグメントの市場規模および予測は設置容量(GW)に関して実施されています。電力市場レポートの対象範囲には以下が含まれます:

| 火力(石炭、天然ガス、石油・ディーゼル) |

| 原子力 |

| 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力) |

| 電力会社 |

| 商工業 |

| 住宅 |

| 高電圧送電(230kV超) |

| 準送電(69〜161kV) |

| 中電圧配電(13.2〜34.5kV) |

| 低電圧配電(1kV以下) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 発電電源別 | 火力(石炭、天然ガス、石油・ディーゼル) | |

| 原子力 | ||

| 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力) | ||

| エンドユーザー別 | 電力会社 | |

| 商工業 | ||

| 住宅 | ||

| 送電・配電電圧レベル別(定性分析のみ) | 高電圧送電(230kV超) | |

| 準送電(69〜161kV) | ||

| 中電圧配電(13.2〜34.5kV) | ||

| 低電圧配電(1kV以下) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

グローバル電力市場の2031年までの予測設備容量は?

グローバル電力市場は2031年までに1万6,829.74GWに達すると予測されており、2026年水準から8.55%のCAGRを反映しています。

新規電力設備容量において最も成長している地域はどこですか?

南米は15.10%のCAGRで2031年まで進展し、リチウム採掘とグリーン水素輸出の拡大に伴い最高の成長を示しています。

再生可能エネルギーは新規設備容量の追加においてどの程度支配的ですか?

再生可能エネルギーは2024年の設備容量追加の73%を供給し、設置容量の47.95%をすでに保有しており、13.70%のCAGR見通しを示しています。

データセンターが電力需要パターンを再形成している理由は何ですか?

ハイパースケール施設は現在それぞれ最大200MWを消費し、2024年に合計で460TWhを消費し、局所的なベースロードの急増と系統アップグレードを引き起こしています。

電池貯蔵は系統柔軟性においてどのような役割を果たしていますか?

ユーティリティ規模の電池コストは132米ドル/kWhまで低下し、2024年に世界で42GWの設置を可能にし、再生可能エネルギーの過剰供給を夕方の需要ピークに裁定しています。

最終更新日: