指紋モジュール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

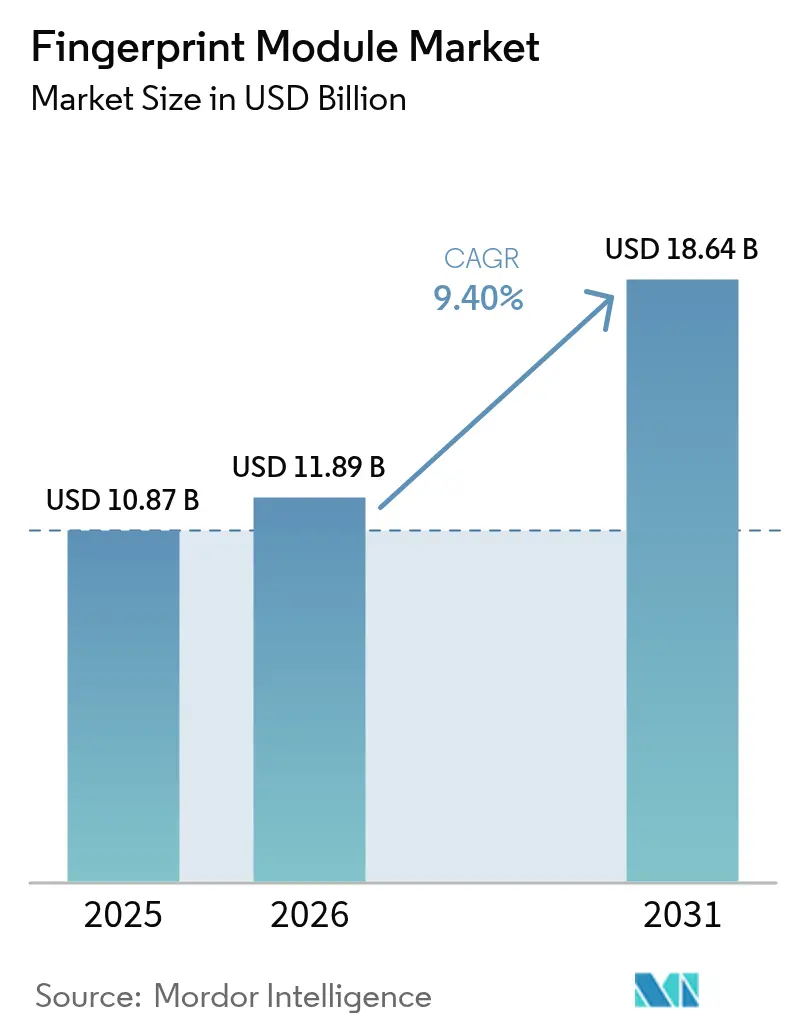

| 市場規模 (2026) | 11.89 十億米ドル |

| 市場規模 (2031) | 18.64 十億米ドル |

| 成長率 (2026 - 2031) | 9.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる指紋モジュール市場分析

指紋モジュール市場規模は2025年に108億7,000万米ドルと評価され、2026年の118億9,000万米ドルから2031年には186億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は9.40%です。成長の勢いは、国家デジタルID事業、スマートフォン認証機能の急速なアップグレード、および生体認証決済カードの商業展開によってもたらされています。静電容量式センサーが依然として数量需要を主導していますが、プレミアム端末がより高いなりすまし防止性能を求めるなか、超音波技術が最も急速に拡大しています。システムオンチップ(SoC)統合により、フットプリントと部品表コストが縮小しており、インディスプレイモジュールはベゼルレスハンドセット設計への推進力を支えています。アジア太平洋地域の政府プログラム向け大量調達、平均販売価格の低下、および自動車分野での採用が相まって、指紋モジュール市場は複数年にわたる成長軌道を維持しています。

主要レポートのポイント

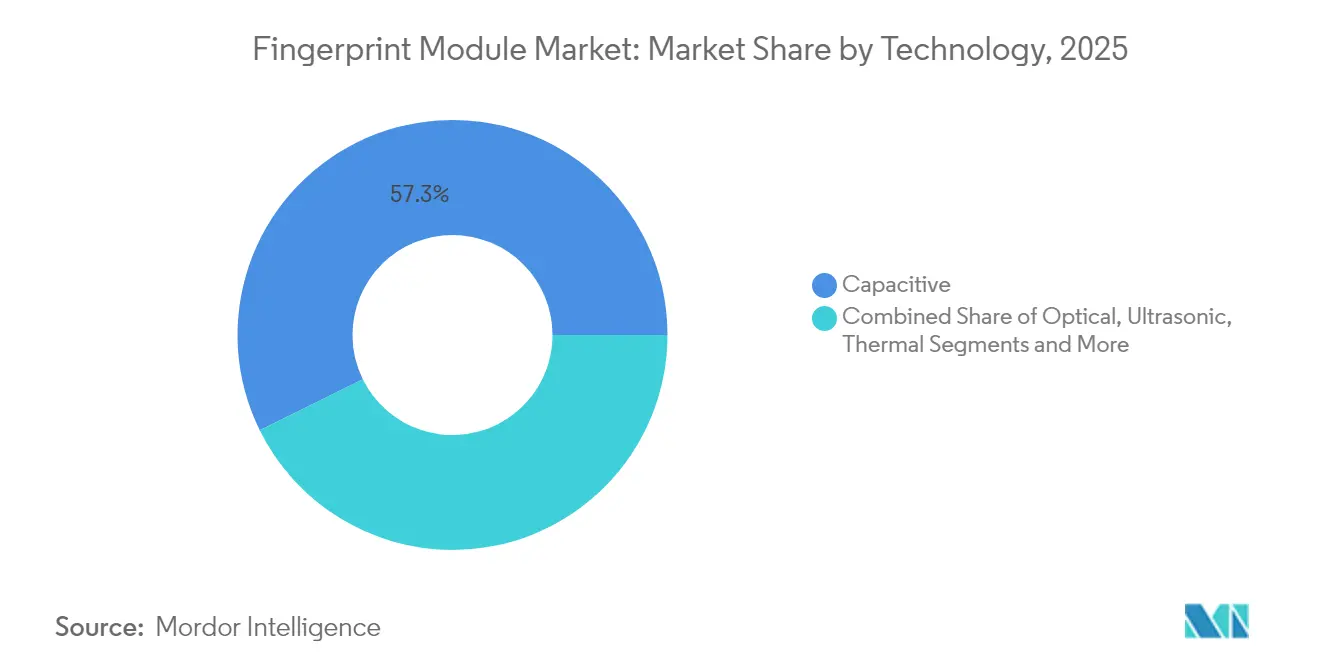

- 技術別では、静電容量式センサーが2025年の指紋モジュール市場シェアの57.30%を占めてトップとなり、超音波センサーは2031年まで年平均成長率10.05%で成長する見込みです。

- センサータイプ別では、エリア/タッチ式モジュールが2025年に60.40%の売上シェアを保持し、インディスプレイセンサーは2031年まで年平均成長率11.1%で拡大しています。

- フォームファクター別では、スタンドアロンモジュールが2025年の指紋モジュール市場規模の45.20%を占め、SoC統合型ソリューションは2031年までに年平均成長率9.75%で拡大する見込みです。

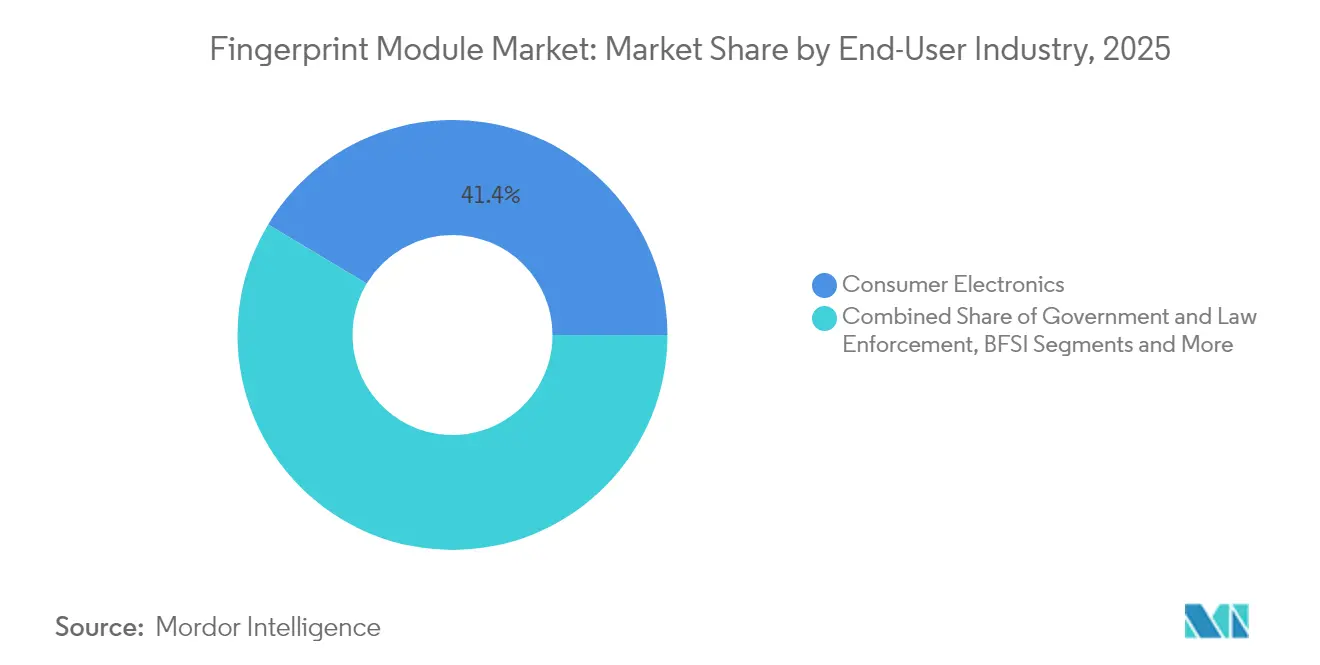

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年に41.40%のシェアを維持し、自動車用途は最高の年平均成長率10%を記録すると予測されています。

- 用途別では、デバイスロック解除が2025年の指紋モジュール市場規模の37.50%を占め、生体認証決済認証は2031年まで年平均成長率11.9%で加速しています。

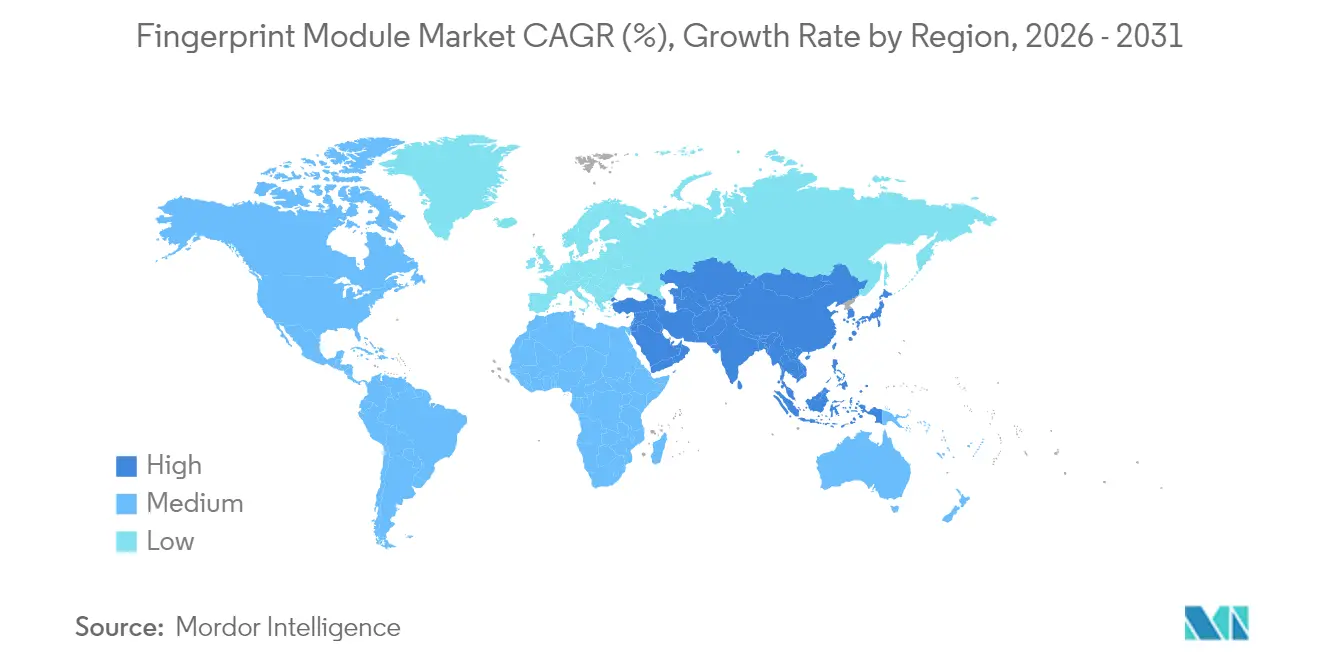

- 地域別では、アジア太平洋地域が2025年の指紋モジュール市場シェアの40.60%を占め、2031年まで年平均成長率9.55%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の指紋モジュール市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の生体認証IDメガプロジェクトの急増 | +2.1% | アジア太平洋、アフリカ、ラテンアメリカ | 長期(4年以上) |

| オンデバイス認証に向けたスマートフォン統合の爆発的拡大 | +1.8% | グローバル、アジア太平洋・北米主導 | 中期(2~4年) |

| 静電容量式・光学式モジュールの平均販売価格の低下 | +1.4% | グローバル、新興市場で最も顕著 | 短期(2年以内) |

| 生体認証決済カードが大量発行段階に到達 | +1.2% | 北米・欧州が先行、グローバルへの波及 | 中期(2~4年) |

| 自動車メーカーおよびスマートガンメーカーが指紋モジュールを搭載 | +0.9% | 北米・EU需要、アジア太平洋供給 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政府の生体認証IDメガプロジェクトの急増

大規模な国家IDプログラムが基準需要を塗り替えています。エチオピアのFaydaスキームは、多国間資金3億5,000万米ドルを背景に、2030年までに9,000万件の登録を目標としています。[1]世界銀行グループ、「エチオピアのデジタルIDの変革力」、worldbank.orgナイジェリアの4億3,000万米ドルのデジタルIDプロジェクトは、2億人以上の国民を対象とした普遍的なカバレッジを追求しています。このような契約は堅牢で長寿命のモジュールを指定し、複数年にわたる補充収益を生み出します。その数量はコンシューマーデバイスのサイクルをはるかに上回り、指紋モジュール市場全体でサプライヤーへの予測可能な需要を確保し、工場稼働率を安定させています。

オンデバイス認証に向けたスマートフォン統合の爆発的拡大

フラッグシップおよびミッドティアのハンドセットは、指紋生体認証をベースライン機能として扱うようになっています。ディスプレイ下モジュールはフルスクリーン設計を可能にし、超音波ユニットは表皮下の隆線を画像化することでセキュリティを向上させます。北米および中国のAndroidハンドセットメーカーはロック解除速度を高めるためにデュアルセンシングゾーンを搭載しており、デバイスあたりの平均コンテンツが増加しています。このトレンドはアドレス可能な数量を拡大させ、サプライヤーに対してより厳しい薄型化および消費電力要件への対応を迫っています。

静電容量式・光学式モジュールの平均販売価格低下が採用を拡大

成熟した製造ノード、最適化されたドライバーICおよび歩留まり改善により、2023年以降、従来の静電容量式モジュールの平均販売価格は二桁台のパーセンテージで低下しています。大量ロットでのコストが1米ドルを下回るにつれ、産業用ハンドヘルド、コネクテッドロック、IoTエンドポイントがPINパッドの代わりに生体認証を採用し、中量需要帯が拡大しています。平均販売価格の低下により、メーカーはデバイスあたり2つ以上のセンサーを統合できるようになり、価格下落にもかかわらずユニット成長が増分的に促進されています。

生体認証決済カードが大量発行段階に到達

Mastercardが2030年までにエンボス加工されたカード番号を廃止する方針を打ち出したことで、パイロットプログラムが商業展開へと移行しています。欧州および米国の銀行は、カード非提示詐欺を抑制するために指紋対応デュアルインターフェースカードを発注しています。スマート・ペイメント・アソシエーションは2024年に25億枚のカードおよびモジュール出荷を記録し、そのうち92%が非接触型でした。[2]スマート・ペイメント・アソシエーション、「2024年にSPAが出荷したカードおよびモジュール25億ユニット」、smartpaymentassociation.com決済グレードのセンサーはISOカード厚に収まり、ミリワット級の消費電力で動作する必要があり、センサー、セキュアエレメント、電源管理をアンテナループ内に共同パッケージ化できる専門サプライヤーを引き付けています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよび情報漏洩訴訟リスク | -1.6% | 北米が主要、EU・アジア太平洋で台頭 | 中期(2~4年) |

| MEMS/ICパッケージング能力の逼迫による供給弾力性の制限 | -1.1% | グローバル、アジア太平洋のファブクラスター | 短期(2年以内) |

| 共有タッチセンサーに対する衛生面での反発 | -0.8% | グローバル、セクター固有の感度 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよび情報漏洩訴訟リスク

イリノイ州のBIPAなどの法令に基づくクラスアクションが、不適切な指紋取得に対して数百万ドル規模の和解を生み出し、企業のコンプライアンスコストを引き上げています。企業の購買担当者は現在、オンデバイスのテンプレートストレージと取り消し可能な同意フローを要求しており、設計採用サイクルおよび規制協議が長期化しています。指紋モジュール市場ソリューションを販売するベンダーは、暗号化、セキュアエレメントの分離、およびサードパーティ監査を追加する必要があり、部品表および認証コストが増大しています。

パンデミック後の環境におけるタッチセンサーへの衛生面での反発

医療、食品サービス、交通機関の共有アクセスポイントは、触覚面に対して依然として慎重な姿勢を保っています。北米および欧州の施設管理者は、複数ユーザーポータルに対して非接触型の顔認証または虹彩認証システムをますます好むようになっており、共用指紋端末のユニット成長を抑制しています。シングルユーザーのスマートフォンは影響を受けませんが、この抑制要因は企業の勤怠管理および公共キオスクセグメントにおける潜在的な数量を削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:超音波センサーがプレミアムデバイスを牽引

超音波ユニットは2025年の売上において小さいながらも急速に拡大するシェアを占め、2031年まで年平均成長率10.05%で拡大し、他のすべてのカテゴリーを上回る見込みです。静電容量式ソリューションは依然として出荷量の大部分を占め、2025年の指紋モジュール市場シェアの57.30%を確保しています。静電容量式センサーの指紋モジュール市場規模は低コストのAndroidモデルを背景に拡大した一方、超音波の採用はプレミアム平均販売価格のスマートフォンおよび金融グレードのウェアラブルと相関しています。

開発者は、薄膜スクリーンプロテクターや部分的な汚染物質を無効化する汗孔および皮下毛細血管構造を画像化する超音波技術の能力を高く評価しています。Qualcommの第3世代3D Sonicパッケージは200マイクロメートル未満のZスタック高さを実現し、OEMがエッジツーエッジガラス設計を追求できるようにしています。静電容量式の既存製品は空間分解能を高め、アイドル消費電力を5µA未満に抑えることで、マスマーケット向けスマートフォンおよびコンシューマーIoTにおける存在感を維持しています。一方、光学式モジュールはバックライトをディスプレイエンジンから再利用してコストを削減できるミッドティアデバイスに採用されています。

センサータイプ別:インディスプレイ統合が勢いを維持

エリア/タッチ式モジュールは、コンシューマーデバイスおよびエンタープライズドアロックにおける実証済みの信頼性により、2025年の60.40%を占めました。それにもかかわらず、インディスプレイセンサーはハンドセットメーカーによる途切れのないOLEDパネルへの競争を反映し、2031年まで年率11.1%で成長すると予測されています。インディスプレイ設計に関連する指紋モジュール市場規模はプレミアム平均販売価格の恩恵を受け、ハンドセットあたりの低密度を相殺します。

スワイプセンサーは、狭いベゼルが依然として残る販売時点情報管理端末および堅牢なハンドヘルドに残存しています。タッチ+圧力のハイブリッドパッケージは、シャーシを拡大せずにパームレスト統合を可能にするノートPC ベンダーの間でブランド牽引力を獲得しています。センサータイプの組み合わせは、産業デザインの目標と調和する不可視の生体認証に向けた指紋モジュール産業のシフトを強調しています。

フォームファクター別:SoC統合がコスト曲線を鋭化

スタンドアロンユニットは依然として2025年売上の45.20%を占め、市場投入までの時間が短く現場交換可能な部品を必要とするデバイスOEMに好まれています。しかし、SoC統合はアナログフロントエンド、暗号化コア、マイクロコントローラーを単一ダイに取り込む混合信号共同設計により、2031年までに年平均成長率9.75%を記録すると予測されています。その結果生じる電源ドメインはリーケージを削減し、PCBレイアウトを簡素化し、モジュールあたりの部品点数を4点未満に抑えます。

組み込みボードレベルソリューションは、設計者が特定のRFシールドまたはアンテナカップリングを要求する産業用スキャナーおよび警察用モバイルIDターミナルにおいて引き続き重要です。主要サプライヤーのコスト削減ロードマップは、先進的なウェーハレベルチップスケールパッケージングを活用して、統合センサーをBluetoothおよびPMICブロックの隣に統一基板内に配置し、指紋モジュール市場の高密度化軌道を強化しています。

エンドユーザー産業別:自動車が成長リーグでトップに

コンシューマーエレクトロニクスは2025年に41.40%を維持しましたが、車両プログラムは2031年まで最速の年平均成長率10%を記録する見込みです。自動車メーカーは生体認証イグニッションを車内決済ウォレット、運転支援プロファイル、保険テレマティクスと連携させ、統合範囲を拡大しています。自動車ダッシュボードから派生する指紋モジュール市場シェアは、したがって着実に上昇するでしょう。

政府および法執行機関の需要は、IDカード入札および国境キオスクを通じてベースラインを維持し、数量の安定性を支えています。銀行および決済処理業者は、アカウント乗っ取り詐欺を抑制するためにデュアルインターフェース生体認証カードの発注を増やしています。医療機関の展開は、病院がセキュアな患者チェックインを必要とするデジタルフロントドアモデルへと変容するにつれて進展しており、IoTベンダーはスマートロック、金庫、家電パネルにコンパクトなセンサーを追加しています。

用途別:決済が最高の年平均成長率を記録

デバイスロック解除は2025年の37.50%を占め、すべてのミッドレンジハンドセットにセンサーが搭載されています。しかし、決済は北米および西欧全域で生体認証クレジットカードおよびデビットカードが展開されるにつれ、年平均成長率11.9%が見込まれています。発行体が詐欺損失予算にカードあたりのセンサープレミアムを吸収すれば、決済認証に関連する指紋モジュール市場規模は加速するでしょう。

本人確認・アクセス管理システムは、防衛、エネルギー、データセンター施設への堅牢なリーダーの設置を継続していますが、訴訟リスクが企業の勤怠管理サブセグメントの動向を緩和しています。国境管理の電子ゲートはマルチモーダルスクリーニングへと移行しており、濡れた指や手袋をした利用者を処理できる高グレードかつ低遅延モジュールの安定した調達を確保しています。

地域分析

アジア太平洋地域は世界最大の生産拠点と最大の展開プログラムを兼ね備え、2025年に40.60%の市場シェアを保持し、2031年まで年平均成長率9.55%を追跡しています。中国のハンドセットOEMエコシステムは毎月数千万個のセンサーを吸収し、インドのDigi Yatra拡張および空港電子ゲート入札が国内の民間需要を高めています。ASEANの相互運用可能なデジタル公共インフラへのコミットメントが標準を調和させ、サプライヤーが複数の管轄区域にわたって共通のモジュールフットプリントを出荷できるようにしています。

北米は成熟しながらも収益性の高い状況を示しており、ハンドセット買い替えサイクル、ウェアラブルのアップグレード、エンタープライズセキュリティの改修が数量を安定させる一方、厳格なプライバシー法制が購買者にオンデバイスのテンプレートストレージを好ませ、平均販売価格を押し上げています。指紋モジュール市場は米国の自動車生体認証からも恩恵を受け続けており、高級ブランドはノースカロライナ州の石英鉱山の混乱がウェーハ生産を脅かした後、サプライチェーンリスクをヘッジするために調達を現地化しています。

欧州はGDPR準拠の国家電子IDプランおよび銀行主導の生体認証カード展開を背景に前進しています。中東・アフリカの潜在需要は、15年間のコンセッションの下でのカメルーンの2025年生体認証カード展開などの国家IDプロジェクトで具体化しています。南米は、スマートフォンが中所得層に普及し、政府が社会給付支払いプラットフォームを近代化するにつれて増分的な利益をもたらしていますが、マクロの不安定性が調達サイクルを長期化させています。

規制環境

コンプライアンスは、公的標準化団体や政府プログラムが定める相互運用性およびセキュリティ検証の要件によって、ますます形作られている。中国では、公安部がGA/T 2154-2024(2024年12月1日施行)に基づく小型指紋認識モジュールの要件と、GA/T 701-2024(2025年1月1日施行)に基づく入退室管理用指紋モジュールの要件をそれぞれ発行し、導入されるリーダーの基本性能と統合要件を厳格化した。

国境を越えた利用や複数機関にわたる利用事例では、標準化されたデータ交換形式と法執行フレームワークが調達に影響を与える。NISTは2026年3月にANSI/NIST-ITL 1-2025(SP 500-290e4)を発行し、指紋やその他の生体データおよびメタデータをシステム間でどのように送信するかを更新した。一方EUは、規則(EU)2024/982(2024年3月)のもとPrumルーターを介した自動化生体データ検索・交換の枠組みを確立した。これらの標準や政策を総合すると、身元確認、国境管理、警察活動の各展開において、テンプレートの安全な取り扱い、一貫したメタデータ、追跡可能性が重視されていることがわかる。

バリューチェーン分析

指紋モジュールのバリューチェーンは、センサーおよびミックスドシグナル半導体設計(静電容量式、光学式、超音波式のフロントエンドに加えてMCU/暗号処理)から始まり、ファウンドリでの製造とパッケージング(ウェーハレベルおよびシステムインパッケージ)、モジュール組立(SMT、封止、フレックス統合、キャリブレーション)を経て、最終的にマッチング、生体検知、安全な保存のためのアルゴリズムおよびセキュリティソフトウェアの統合へと進む。ISO/IEC JTC 1/SC 37やINCITS生体認証委員会などの標準化・業界団体が相互運用性要件を形成し、FIDO Alliance仕様などの認証フレームワークが、認証済みコンポーネントのセキュリティとメタデータ開示へとモジュールを引き寄せている。

下流の統合は、OEMによる設計組み込み、リファレンスデザイン、そして携帯端末、PC、自動車、入退室管理、決済カードの各サプライチェーンへの流通を通じて進む。長期の認定サイクルとプログラム認証がゲートキーピングの役割を果たす。最近のチャネルの動きでは、単体センサーから統合プラットフォームへの移行も見られる。Fingerprint Cards ABはAdvanIDeとの世界的パートナーシップ(2026年6月)を通じて、AllKey Ultraシングルチップ指紋ソリューションの流通を拡大した。一方、インド向けのローカライゼーション圧力は、Mindgrove TechnologiesとPineticsのパートナーシップ(2026年5月、生体認証・IDアプリケーション向け)などの半導体・プラットフォーム協業に表れている。供給の伸縮性は、パッケージングおよびテスト能力の制約に加え、規制された展開における安全性と環境耐性の12~24か月にわたる認定期間によって依然として制限されている。

競合状況

指紋モジュール市場は中程度の断片化と活発な特許競争を特徴としています。確立されたセンサー専門企業は蓄積されたIPとアルゴリズムを活用していますが、半導体大手がエッジAIチップセット内に生体認証機能をバンドルするようになり、個別サプライヤーのマージンが圧縮されています。主要ベンダーはスマートフォンおよびノートPCのOEMとリファレンスボードを共同設計することで設計採用を確保し、高い切り替えコストを生み出しています。

2024年の特許出願は1,800ファミリーを超え、プレーヤーが圧力波超音波キャプチャ、スクリーン埋め込み光学系、自己校正静電容量アレイに関するカバレッジを求めたためです。AppleのUSPTO登録済みディスプレイ下クレームは、プレミアムハンドセットの差別化を確保するために構築された防衛の典型例です。一方、Synapticsなどの上場リーダーは、統合認証スタックを拡大するために超低消費電力ビジョンAIを取得する戦略的M&Aを開示しました。[4]米国証券取引委員会、「Synaptics Inc. フォーム10-K」、sec.gov

コストリーダーシップ競争は、ウェーハレベルパッケージングへのアクセスと自社テストラインを中心に展開されています。アジア太平洋のフロントエンドファブに直接アクセスできるサプライヤーは、需要変動時に能力をより迅速に転換でき、パンデミック期の制約時に決定的な優位性を発揮しました。競争の激化により、小規模なニッチプレーヤーは多角化したチップコングロマリットとの正面からの価格競争を避けるため、アルゴリズムのライセンス供与や堅牢な産業サブセグメントへの集中といったアライアンスモデルへと向かっています。

指紋モジュール産業のリーダー企業

Fingerprint Cards AB

GOODIX Technology Inc.

Synaptics Incorporated

Integrated Biometrics LLC

SecuGen Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要なホワイトスペースは、コンプライアンス主導のアップグレードにあり、生体検知と独立検証済みの性能が任意機能ではなく購入前提条件となる分野である。2026年3月のANSI/NIST-ITL 1-2025(SP 500-290e4)の発行は、指紋記録を交換する機関やインテグレーターに対する相互運用性への期待を高めており、指紋データ形式に関するISO/IEC標準は、政府機関や大企業の展開において特徴点データや画像交換の基盤としての位置づけを続けている。この組み合わせは、安全な処理、暗号化、標準化された出力をコンパクトなモジュールにまとめ、国民ID、国境管理、法執行機関向け入札を支援するシステムOEMの統合負担を軽減するモジュール供給業者にとっての機会を生み出している。

決済および消費者向け認証も、第三者検証が発行者リスクを低減できるプレミアムなニッチ市場を支えている。Fingerprint Cards ABは、決済カード用指紋センサーに関するEMVCoの生体認証評価に合格したと報告した(2026年3月)。これは、厳しい厚さ、電力、セキュリティ制約を満たさなければならない生体認証カードの一層の商用化を支える。同時に、プラットフォーム型の提供は、センサーを超えてターンキー認証コンポーネントへと拡大している。Fingerprint CardsのAllKeyイニシアチブや、セキュリティトークンや企業アクセスエコシステムを対象とするFIDO志向のパッケージングアプローチがその例であり、モジュール販売を端末台数サイクルではなく認証主導の調達に結びつけている。

最近の業界動向

- 2026年6月:Fingerprint Cards ABは、AdvanIDeとの世界的パートナーシップを通じて、AllKey Ultraシングルチップ指紋ソリューションの流通を拡大した。この動きは統合型生体認証モジュールへのアクセスを広げ、企業および決済分野での採用を加速させる。

- 2026年3月:Fingerprint Cards ABは、決済カード用指紋センサーに関するEMVCoの評価プロセスに合格した最初の生体認証企業となった。この節目は、そのセンサー技術を決済ネットワークの検証要件に整合させ、パイロットから大規模なカードプログラムへ移行する発行者の調達上の摩擦を低減する。

- 2025年11月:Synaptics Incorporatedは、モバイルおよびコンピューティングプラットフォーム全体で指紋センサーとタッチ技術を進化させるため、Qualcomm Technologiesと戦略的パートナーシップを締結した。この協業は、生体認証ハードウェアのロードマップを主要プラットフォームの実現と結びつけ、スマートフォン、PC、関連する接続デバイス全体を設計するOEMにとって、より緊密な統合経路を支援する。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、センシング要素と支援用電子部品・インターフェースを組み合わせた指紋モジュールから生じる収益として定義され、デバイスおよびシステム全体での身元確認および安全なアクセス用途向けに販売されるものを対象とする。

対象範囲は、単体の生体認証ソフトウェアサービスや、指紋モジュールハードウェアの価格が明示的に設定・計上されていない限り、より広範な入退室管理システムを除外する。

セグメンテーション概要

- 技術別

- 光学式

- 静電容量式

- 超音波式

- 熱式

- マルチスペクトル式

- センサータイプ別

- エリア/タッチ式

- スワイプ式

- インディスプレイ式

- ハイブリッド/コンボ式

- フォームファクター別

- スタンドアロンモジュール

- システムオンチップ(SoC)統合型

- 組み込みASIC/ボードレベル型

- エンドユーザー産業別

- 政府・法執行機関

- コンシューマーエレクトロニクス

- 銀行・金融サービス・保険(BFSI)

- 医療

- 航空

- 自動車

- スマートホームおよびIoT

- その他産業

- 用途別

- 本人確認・アクセス管理

- 決済・取引認証

- 勤怠管理

- 国境管理・出入国管理

- デバイスロック解除

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリアおよびニュージーランド

- ASEAN5カ国

- その他アジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

初期構築では、生体認証ハードウェアの需要がデバイスカテゴリー別および国別にどのように形成されているかを記述した公開資料から着手する。使用した出典には、例えば米国国際貿易委員会の貿易データ、UN Comtrade、国際標準化機構(生体認証およびデータセキュリティ規格)、NISTの生体認証性能に関する発表、そしてデバイス出荷量や支出能力の正規化に役立つ世界銀行のマクロ指標が含まれる。

これらと並行して、企業の開示資料、投資家向け説明資料、製品文書、信頼できる報道を確認し、モジュールのフォームファクター、インターフェースの選択、価格動向を把握する。特許データベースも、超音波方式の採用やディスプレイ下統合などの技術シフトを追跡するために使用される。輸出入の出荷レベルデータベースも、出荷動向パターンの妥当性確認のために選択的に参照される。これらの例は網羅的ではなく、データ収集、検証、および研究の明確化のために他の公開資料も使用された。

一次インタビューおよび調査

一次調査は、特に公開情報が乏しい分野において、需要プールと価格設定の論理を検証するために活用された。APAC、EMEA、南北アメリカ地域のモジュール供給業者、デバイスOEMエコシステム参加者、流通業者、システムインテグレーターに聞き取りを行い、搭載率、買い替えサイクル、ASP変動に関する前提をモデル確定前に修正できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:34% | CXO:16% | APAC:41% |

| 中堅層:50% | 機能/事業部門責任者:24% | EMEA:35% |

| 小規模プレイヤー:16% | マネージャー:60% | 南北アメリカ:24% |

市場規模算定と予測

規模算定は、デバイスおよびシステムの需要プールを出荷指標から再構築し、それを指紋認証の普及率でフィルタリングするトップダウン方式から始まる。スマートフォンおよび消費者向けデバイスに関連する需要については、指紋認証の採用率、ディスプレイ内配置と背面または側面配置の比率、および一般的なモジュールの価値貢献度を適用し、この論理を入退室管理や勤怠管理といった隣接需要にも拡張する。

合計値の現実性を保つため、主要モジュールフォームファクターについてサンプリングしたASPに推定単位出荷量を乗じるなど、選択的なボトムアップ推計と照合を行い、さらに買い替えおよびプロジェクトサイクルに関するチャネルチェックを加える。単位出荷量の直接的な可視性が乏しい段階では、インタビューで合意された範囲を用いてギャップを処理し、その後デバイスサイクル、規制上のID展開、決済カードの生体認証パイロットといった観察可能な指標を用いて範囲を狭めていく。

予測にあたっては、デバイスの更新タイミング、セキュリティ政策の変更、価格低下の状況に応じて採用がどの程度速く、あるいは遅く進むかを反映するため、シナリオ分析を用いる。追跡する入力要素には、家電の出荷動向、技術別(光学式、静電容量式、超音波式)のモジュールASP推移、フォームファクター別(単体モジュールとSoC統合型)の搭載率変化、そして政府の身分証明・国境管理関連調達のペースが含まれる。

データ検証と更新サイクル

推計値は、単一のデータストリームではなく、複数の独立した検証を通じた三角測量によって検証される。モデルの出力は、デバイス出荷動向、技術構成の変化、観察された価格帯といった外部指標と比較され、大きすぎると思われる差異はレビューされ再計算される。

承認前には、地域や用途にわたって前提が一貫していることを確認するため、複数段階のアナリストレビューが行われる。家電需要の急変や生体認証政策採用の急激な変化といった重大事象が発生した場合、主要な入力要素を再検証するため出典元に再び連絡を取る。本レポートは年1回更新され、納品直前には最終確認が行われ、クライアントに最新の見解が提供される。

Mordor Intelligenceの指紋モジュール市場規模と他社発表推計との比較

指紋モジュールの公表市場価値は、各社が異なるものを計上し、異なる需要の起点から出発するため、しばしば異なり、その後の予測経路は各社の価格および採用の前提によって形作られる。実際には、何をモジュールとして扱うか、そしてソフトウェアやデバイスレベルの生体認証をいつ含めるかという小さな違いが、合計額を数十億単位で変動させうる。

一部の外部推計は、指紋センサーに加え、その周辺の生体認証スタックや隣接する認証ハードウェアまで範囲を拡大している。Mordor Intelligenceでは、この数値を指紋モジュールハードウェアの価値に紐づけ、予測を延伸する前に技術構成やデバイス・システムの需要指標と照合している。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 11.89 B (2026) | |

| 業界出版社A | USD 11.03 B (2024) | より早い基準年を使用し、ソフトウェアやコントローラーの価値を含みうるコンポーネントレベルの区分を含んでいるため、定義が明確に分離されていない場合、モジュールのみの収益との比較が不整合になる可能性がある。 |

| グローバルコンサルティングB | USD 4.10 B (2024) | より狭い需要プールと、統合設計に対する異なる包含ルールを適用しているように見えられる。これにより、SoC統合型モジュールの収益がモジュール収益ではなく、より広範なデバイスの部品構成表の一部として扱われる場合、計上される価値が減少する可能性がある。 |

表に見られる差異は主に、範囲設定や会計上の選択、基準年の時期、そして技術ごとのASP低下の適用方法に起因する。市場を明確な需要プールを通じて追跡し、価格や構成指標と照合することで、得られる値はより再現しやすく、採用パターンの変化に応じて更新しやすくなる。

レポートで回答される主要な質問

指紋モジュール市場の現在の規模はどのくらいですか?

市場は2026年に118億9,000万米ドルであり、2031年までに186億4,000万米ドルに達すると予測されています。

最も急速に成長している技術セグメントはどれですか?

超音波センサーは、プレミアムデバイスがより高いセキュリティを求めるなか、年平均成長率10.05%で成長すると予想されています。

生体認証決済カードが市場成長にとって重要な理由は何ですか?

銀行は詐欺を抑制するために指紋対応カードを採用しており、決済認証モジュールの年平均成長率11.9%を牽引しています。

最も増分的な収益をもたらす地域はどこですか?

すでに40.60%のシェアを保有するアジア太平洋地域は、国家IDプロジェクトおよびハンドセット製造を背景に年平均成長率9.55%で前進するでしょう。

プライバシー法制は市場拡大にどのような影響を与えますか?

イリノイ州のBIPAなどの厳格な法律はコンプライアンスコストを増大させ、予測年平均成長率を1.6パーセントポイント削減する可能性があります。

新規参入者の競争見通しはどうですか?

中程度の統合(スコア6)は、堅牢化または高度に統合されたソリューションに特化したニッチサプライヤーに余地を残していますが、設計採用を勝ち取るには強力なIPとファブへのアクセスが必要です。

最終更新日: