証拠管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.67 十億米ドル |

| 市場規模 (2031) | 17.68 十億米ドル |

| 成長率 (2026 - 2031) | 10.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる証拠管理市場分析

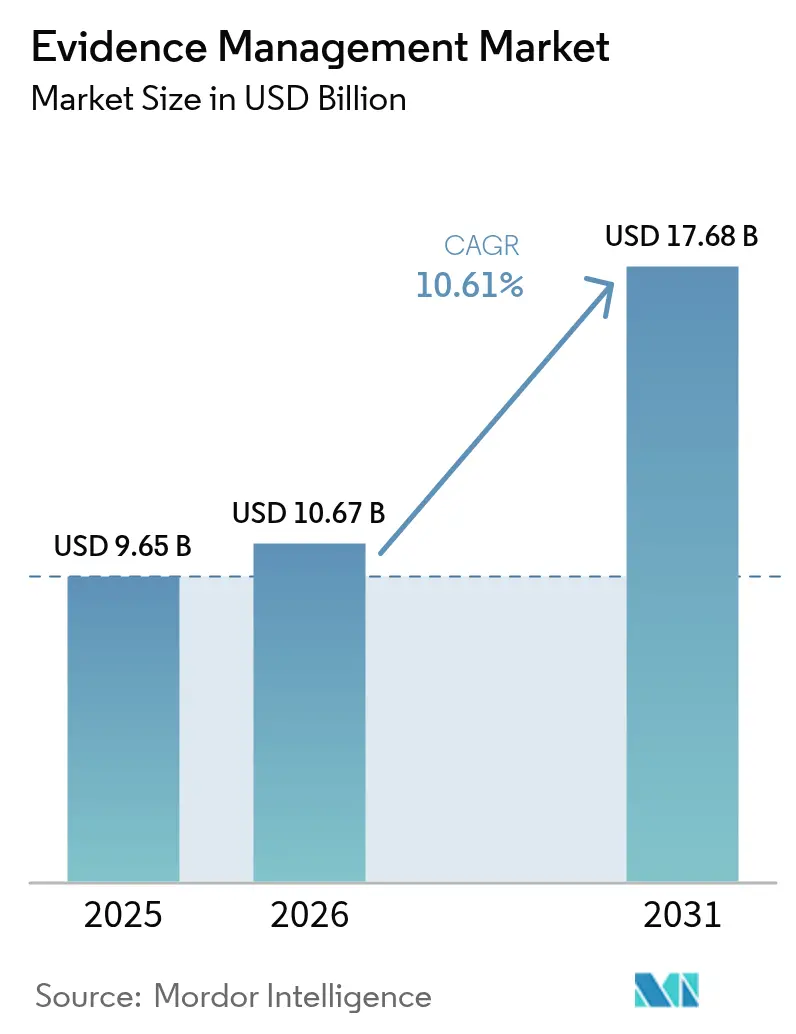

証拠管理市場の規模は、2025年の96億5,000万ドルから2026年には106億7,000万ドルに成長し、2026年~2031年の間に10.61%のCAGRで2031年までに176億8,000万ドルに達すると予測されています。この急速な拡大は、基本的なオンプレミスストレージからクラウドファースト・AI対応のエコシステムへの移行を反映しており、急速に増加するマルチメディア証拠のボリュームを収集・分類・分析しています。クラウド展開はすでにワークフロー全体の63.63%をサポートしており、サブスクリプション価格設定、自動スケーリング、FedRAMP / CJISコンプライアンスによって資本コストと調達の摩擦を軽減するため、オンプレミスの代替手段を上回るペースで成長を続けています。同時に、司法支援局(Bureau of Justice Assistance)の4億ドルのボディカメラ基金など積極的な連邦・州の助成金プログラムが、小規模な部署でさえ、箱から出してすぐに証拠保管の連鎖、顔認識、および音声テキスト変換機能を保証する統合型カメラ+ソフトウェアバンドルへの移行を推進しています。ハードウェアは依然として最大の単一収益源を担っていますが、機関がAI分析、コールドストレージ階層化、および法廷プレゼンテーションモジュールを統合するためにベンダーの専門知識を求めるにつれて、プロフェッショナルおよびマネージドサービスが最も急成長している項目となっています。並行して、スマートシティの監視ネットワーク、5Gバックホール、およびエッジコンピューティングノードが毎月ペタバイト規模の映像を自治体の証拠保管庫に注入しており、管理者はサイロ化された記録室から、武器、車両、またはナンバープレートをほぼリアルタイムでフラグ付けできる統合されたクロスエージェンシーリポジトリへの移行を余儀なくされています。

主なレポートのポイント

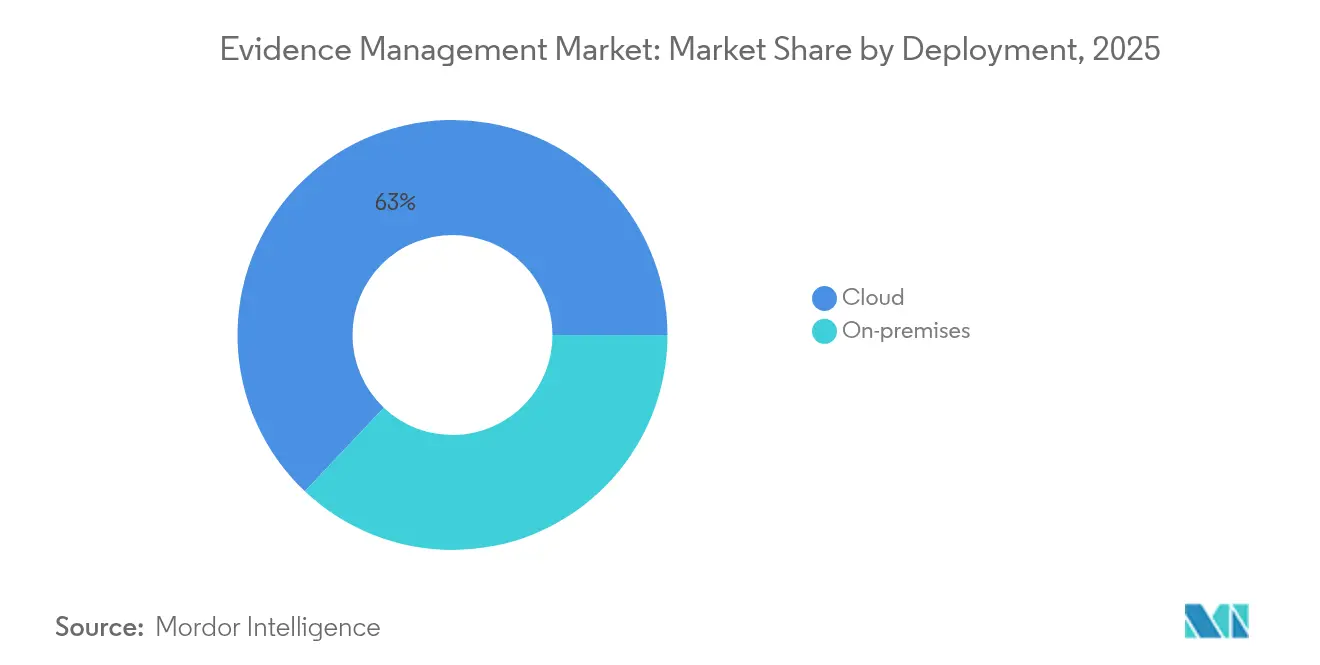

- 展開形態別では、クラウドモデルが2025年の証拠管理市場シェアの62.95%を占め、2031年までに最高12.03%のCAGRを記録しています。

- コンポーネント別では、サービスが2031年までに証拠管理市場において11.28%のCAGRで拡大しており、ハードウェアが2025年に48.17%の最大シェアを記録しました。

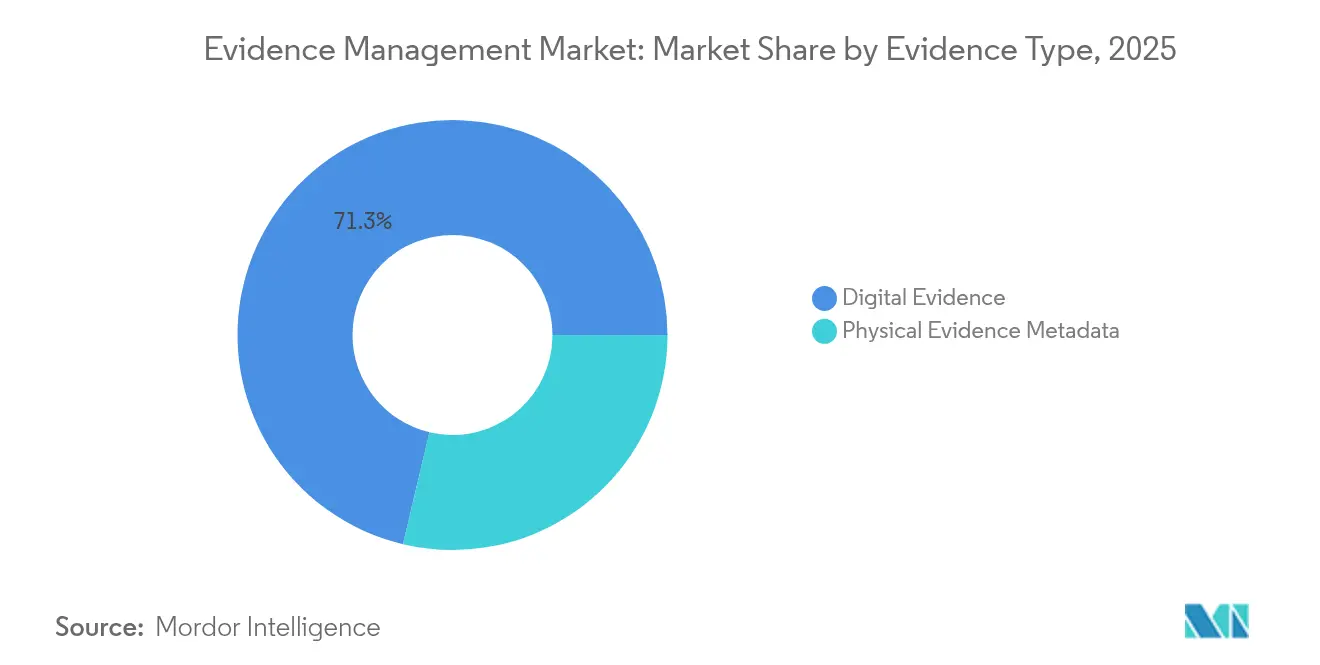

- 証拠タイプ別では、デジタル形式が2025年の証拠管理市場規模の71.30%を占め、デジタル形式が2031年までに最高12.33%のCAGRを記録しています。

- エンドユーザー別では、交通機関が2031年までに証拠管理市場において最高11.72%のCAGRを記録しており、法執行機関が2025年に54.08%の最大シェアを記録しました。

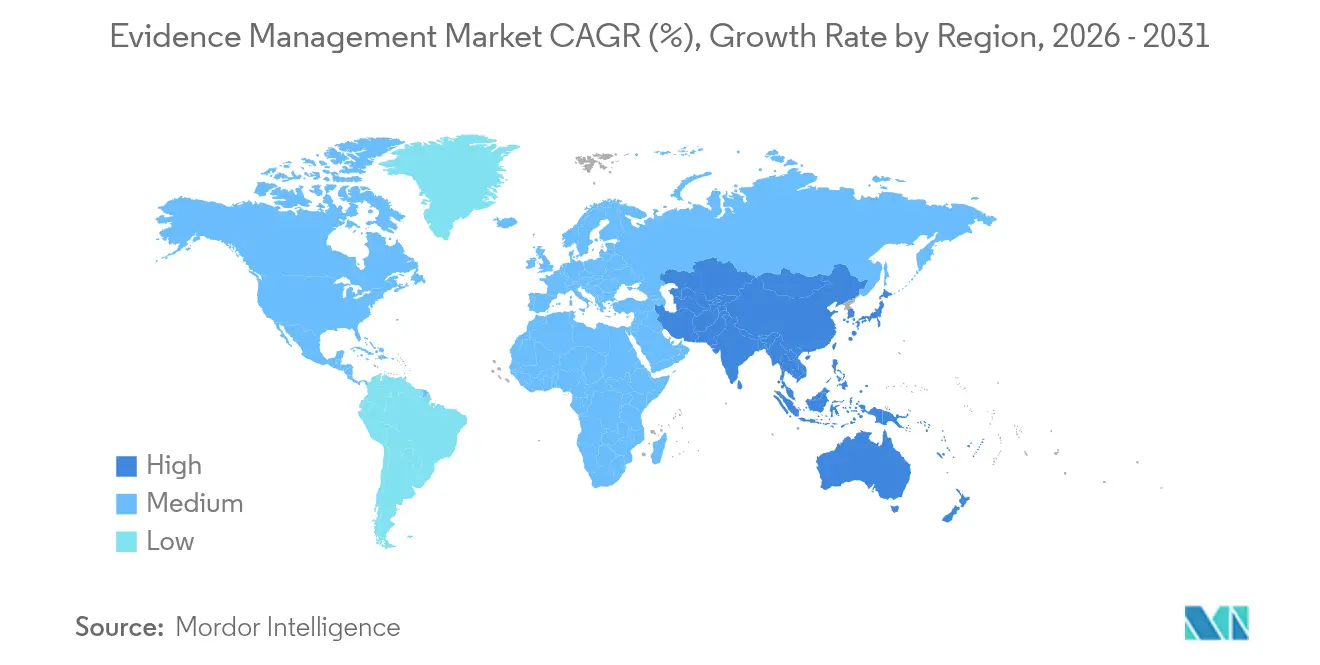

- 地域別では、アジア太平洋地域が証拠管理市場において2026年~2031年の間に11.45%のCAGRで拡大すると予測されており、北米が2025年に38.48%の最大シェアを記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル証拠管理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的な犯罪率の上昇によるデジタル証拠需要の増加 | +1.8% | 北米およびEUに集中したグローバル | 中期(2~4年) |

| 警察におけるボディウォーンカメラおよび車載カメラの普及 | +2.1% | 北米が中核、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 公共安全技術アップグレードに向けた政府の資金助成の波 | +1.9% | 北米およびEUが主要、アジア太平洋地域の一部市場 | 短期(2年以内) |

| スマートシティが生成するマルチメディアデータの爆発的成長 | +1.2% | アジア太平洋地域が中核、中東・アフリカおよびラテンアメリカへ波及 | 長期(4年以上) |

| 証拠バックログ解消に向けたAI主導の分析 | +2.3% | グローバル、北米およびEUでの早期採用 | 中期(2~4年) |

| クロスエージェンシーのデータ相互運用性義務 | +1.5% | 北米およびEU、アジア太平洋地域で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な犯罪率の上昇によるデジタル証拠需要の増加

暴力犯罪とサイバー詐欺の件数は依然として高水準にあり、検察官は有罪判決のために反論不可能なデジタル証拠を要求しています。[1]連邦捜査局、「統一犯罪報告プログラム」、fbi.govパトロール警官は現在、月に40~60時間の映像を生成しており、これは2020年のベースラインの4倍であり、記録管理部門はDVDアーカイブを廃止して、すべてのクリップを自動インデックス化する弾力的なクラウドライブラリへ移行せざるを得ない状況になっています。組み込みの文字起こし機能を備えた証拠管理市場プラットフォームを採用した部署は、刑事が数百テラバイトの映像をキーワード検索できるため、証拠開示のタイムラインを数週間短縮することができます。都市がナンバープレートリーダーや音響式銃声センサーを追加するにつれて、メタデータストリームが同じリポジトリに流れ込み、状況認識を強化し、起訴までの時間を短縮しています。これらのAI支援ハブがなければ、機関は証拠バックログのリスクにさらされ、公的信頼と裁判の効率性を損なうことになります。

警察におけるボディウォーンカメラおよび車載カメラの普及

世界中で20,000以上の機関がボディカメラを配備しており、カナダ王立騎馬警察の2024年国家プログラムなどの大規模な展開がこの技術の主流としての地位を証明しています。[2]カナダ王立騎馬警察、「ボディウォーンカメラプログラムの実施」、rcmp-grc.gc.ca各警察官はシフトごとに8~12 GBのデータを生成し、デバイスがドッキングすると自動的にアップロードされ、手動ファイル転送の必要性を排除しています。最新の証拠管理市場ソフトウェアは転送中の映像を暗号化し、改ざん防止ハッシュを割り当て、すべてのクリップをCADインシデント番号にリンクし、発生から法廷までの監査証跡を作成します。ベンダーはますます無制限のティアワンストレージとAI編集機能をバンドルし、予測可能な運営費を保証しながら顧客を複数年契約に縛り付けています。ドライブレコーダーとUAVの映像が加わることで、マルチセンサースティッチングにより、アナリストは容疑者を路上から路地まで逮捕まで追跡することができ、陪審員に有罪率を高めるシームレスな物語を提供します。

公共安全技術アップグレードに向けた政府の資金助成の波

連邦のインセンティブは依然として重要です。COPSオフィス(COPS Office)は2024年に技術近代化のために2億ドルを支出し、12億ドルのインフラ法(Infrastructure Act)はブロードバンド対応の証拠保管庫への割り当てを設けました。[3]米国司法省、「COPSオフィス技術助成プログラム」、justice.gov助成ガイドラインは現在、CJISに準拠したクラウドとオープンAPIアーキテクチャを要求し、部署を独自のオンプレミスフレームワークから遠ざけています。スタンドアロンプラットフォームを単独で資金調達できない小規模な町は、総所有コストを30~40%削減しながら管轄区域全体でワークフローを標準化する単一の証拠管理市場インスタンスを共有する郡レベルのコンソーシアムにますます参加しています。これらのプールモデルはまた、複数の管轄区域のDVDを追跡するのではなく、単一のリポジトリを召喚状で要求できる地区検察官の証拠開示を簡素化します。

証拠バックログ解消に向けたAI主導の分析

Axonのプラットフォーム「Evidence.com」はすでに400ペタバイト以上の保存メディアを解析し、数分でナンバープレート、武器、または顔を検出します。[4]Axon Enterprise、「Evidence.comプラットフォーム機能」、axon.com同様のサービスが現在大規模言語モデルを統合しており、警察官が「14:30に現場を離れる赤いセダンを表示」と入力すると即座にクリップを取得できます。機械視覚はレビュー時間を数時間から数秒に短縮し、刑事を現場作業のために解放し、残業予算を削減します。検察官は自動生成された文字起こしと同期した映像テキストタイムラインを活用してより迅速に訴状を作成し、弁護チームは迅速な情報開示の恩恵を受け、公正な裁判の原則を支持しています。アルゴリズムが成熟するにつれて、予測タグ付けがケース全体のパターンを特定し、例えば共通の逃走車両による窃盗事件をリンクし、連続犯罪の解決を加速させ、証拠管理市場の採用を高めます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドおよびコールドストレージの高い長期コスト | -1.7% | グローバル、予算制約のある機関で深刻 | 中期(2~4年) |

| サイバーセキュリティおよびデータ整合性の脆弱性 | -0.9% | グローバル、注目度の高い管轄区域で高まる | 短期(2年以内) |

| 管轄区域のデータ主権に関する法的不確実性 | -1.1% | EUおよびアジア太平洋地域が主要、北米で新興 | 長期(4年以上) |

| 地方の警察活動における限られたブロードバンド接続性 | -0.8% | 地方の北米、アジア太平洋地域、中東・アフリカ、南米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

クラウドおよびコールドストレージの高い長期コスト

CJISの義務により、部署は数十年にわたって殺人事件の映像を保持することを求められており、1 GBあたり月額0.08~0.12ドルで費用が急速に増加します。年間5ペタバイトをアーカイブする中規模の部隊は、ストレージだけで年間50万ドル以上を費やします。ハイブリッド階層はコストを軽減します。アクティブなケースにはホットバケット、クローズドファイルにはグレイシャー階層ですが、取得手数料と監査要件が予算編成を複雑にします。ベンダーは「すべて保存可能」な均一料金プランで対抗しますが、移行を妨げる独自フォーマットに機関を縛り付けます。自治体のCFOは、複数年のクラウド契約を承認する前に厳格な総コストモデルを要求し、証拠管理市場全体の展開を遅らせています。

サイバーセキュリティおよびデータ整合性の脆弱性

ランサムウェアは2024年に米国のいくつかの警察証拠システムを攻撃し、常時オンラインリポジトリの攻撃対象領域を浮き彫りにしました。成功した侵害は証人の身元を暴露し、進行中の捜査を危険にさらし、極端な場合には証拠の連鎖が損なわれると検察官が起訴を取り下げることを余儀なくされます。機関はゼロトラストフレームワーク、多要素認証、ブロックチェーンアンカードハッシュを採用していますが、これらの安全対策は複雑さとトレーニングの必要性を高めます。クラウドベンダーはISO 27001とFedRAMP High認証を誇りますが、懐疑派はどんな集中型の保管庫でも魅力的なターゲットになると主張しています。サイバー補償の保険料が上昇し、証拠管理市場の年間運営コストにさらに3~5%が加算されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドモデルが機関間協力を支える

クラウドワークフローは2025年の証拠管理市場シェアの62.95%を生成し、2031年まで12.03%のCAGRで拡大すると予測されています。この優位性は、迅速なプロビジョニング、使用量ベースの課金、および統合AIツールキットから生まれており、オンプレミスのセットアップではほとんど対応できません。米国運輸保安局(Transportation Security Administration)の空港映像向けクラウド保管庫の全国展開は、サードパーティのインフラに対する連邦政府の信頼を強調しています。機関はグローバルCDNを活用して重要なクリップを数秒以内に検察官にストリーミングし、宅配便の遅延を排除しています。一方、ハイブリッドモデルは、最近の映像をローカルアプライアンスにキャッシュしながら夜間にアーカイブをクラウドに同期することで、召喚状の遅延を心配するチームを納得させます。クラウドの弾力的なエッジノードは、キャプチャーの数秒後に武器をフラグ付けするカメラ内分析さえも可能にし、マルチエージェンシータスクフォースのデファクトバックボーンとなっています。

データ主権法令や低遅延の自律運用が重要なオンプレミス展開は、既存のデータセンターを持つ大都市警察など、依然として存続しています。しかし、それらの環境でさえ、大規模イベント時に資本スパイクを回避するためにクラウドバースト容量をますます追加しています。ベンダーはこの変化を感知し、オンプレミスクライアントに機能を移植する前にクラウドファーストでアップデートをリリースしており、クラウドを主要な証拠管理市場配信モデルとして確立する好循環を強化しています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

コンポーネント別:ハードウェア購入が長期サービス契約を固定

ハードウェアは2025年の収益の48.17%を占め、第一世代のボディカメラを4K・広ダイナミックレンジユニットおよび5Gバックホール用に構築された堅牢なドライブレコーダーへの継続的な更新を反映しています。各ハードウェア注文には通常、複数年のSaaSライセンスがバンドルされており、予測可能な年金ストリームを確保しています。サービスは絶対的な規模では小さいものの、機関がデータ移行、ユーザートレーニング、ポリシー設定をベンダー主導のチームにアウトソーシングするにつれて、11.28%のCAGRで推移しています。このトレンドは、2031年までに44億7,000万ドルを超えると予測されているサービスに割り当てられた証拠管理市場規模と一致しています。

ソフトウェアの収益はハードウェアの足跡に続きますが、機関が助成金を使い果たして証拠分析、文字起こし、および法廷対応パッケージングに移行すると加速します。クロスプラットフォームSDKはサードパーティの開発者を招き、編集、ナンバープレート認識、および証拠保管連鎖ダッシュボードを作成し、エコシステムの定着性を高めます。時間とともに、差別化される価値はカメラ自体ではなく、レビュー作業を70%削減するAIモデルにあり、統合されたハードウェア+ソフトウェアスタックが優先調達パッケージとして確立されています。

証拠タイプ別:デジタル形式が物理的展示物を凌駕

デジタルアーティファクトは2025年の取扱量の71.30%を占めており、映像が法廷での証言を支配するにつれてこの数値は上昇すると見込まれています。映像だけで受信ビットの約60%を占め、次いで取調べや911コールからの音声が続きます。検察官が証拠開示を迅速化するためにフレーム精度のオブジェクトタグ付けを要求するにつれて、映像分析に関連する証拠管理市場規模は2031年まで12.33%のCAGRで拡大すると予測されています。電子メール、チャットログ、ソーシャル投稿などの文書証拠は、特に詐欺やサイバー犯罪案件において、別の成長源を加えています。

物理的なアイテムは依然として重要ですが、センサー、バーコード、RFIDタグが今や証拠保管連鎖イベントをデジタル化し、監視映像と同じリポジトリにメタデータを直接挿入しています。合成コンテンツ検出モジュールはディープフェイク汚染と戦い、証拠管理市場プラットフォームがもはやファイルを保存するだけでなく真正性を裁定するという、裁判官が認めるための中核要件を強調しています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

エンドユーザー別:交通機関が成長軌道を再定義

法執行部門は2025年の需要の54.08%を生成し、証拠作成における中心的な役割を確認しています。しかし、交通機関、空港、地下鉄、港湾警察は、政策義務と高密度の乗客の流れにより年間11.72%のペースで最も急速に成長している機関です。空港のセキュリティ部隊は、ボディカメラとCCTV映像をアクセス制御ログと統合し、調査員が車道からゲートまでにわたるインシデントを再現できるようにしています。

防衛、裁判所、保険セクターが幅を加えています。軍事警察はオフラインで機能する前方展開型の保管庫を求め、検察官はケースファイルに展示物を直接引き出せる統合ポータルを要求し、保険会社はドライブレコーダーの映像を分析して意図的な衝突を検出します。これらの隣接する縦断的市場が証拠管理市場の総アドレス可能市場を拡大し、非法執行機関のバイヤーが必要なワークフローのみを採用できるようにベンダーが提供をモジュール化するよう促しています。

地域分析

北米は2025年に37億1,000万ドルを生成し、グローバル証拠管理市場シェアの38.48%に相当し、根付いたボディカメラ義務と豊富な助成金ルートから恩恵を受け、調達サイクルを支えています。18,000の自治体部署間の機関協力が一貫した更新需要を促進し、州議会はプラットフォームの相互運用性を立法化し続け、CJISおよびNIJガイドラインに合わせたソフトウェアアップグレードに新たな資金を注ぎ込んでいます。ベンダーは米国の大都市部隊内でR&D機能、音声翻訳、自動警察官識別子ぼかし処理をパイロットテストしてから輸出することが多いです。

アジア太平洋地域は今日は規模が小さいですが、インド、中国、シンガポール、日本のスマートシティグリッドが数百万のIoTカメラを集中型保管庫に接続するにつれて、最速の11.45%のCAGRを記録しています。地域の省庁はAI対応の状況分析を優先し、官民コンソーシアムがデータ主権規則を満たすために大規模なクラウドポッドに資金を提供しています。日本の警察庁は2026年までにすべてのパトロール警察官にボディカメラを装備することを期待しており、継続的なハードウェアとライセンスのパイプラインを生み出しています。一方、インドのティア2都市はデリーとムンバイのフラッグシップ展開を複製し、多言語文字起こしと法廷内リプレイツールのダウンストリーム需要を加速させています。

欧州は、加盟国間で標準化された証拠形式を要求する国境を越えたインテリジェンスフレームワークを背景に前進しています。GDPRは、今や他の地域での機能要求に影響を与えている細かい保持ロジックと市民削除ワークフローをベンダーに組み込むことを強制しています。ラテンアメリカと中東は新興のフロンティアを代表しており、都市化と公共安全予算の増加がドローン映像、ソーシャルメディアスクレイピング、リアルタイム映像分析をバンドルするパイロットプロジェクトに拍車をかけています。地方の農村部での帯域幅のギャップにもかかわらず、衛星バックホールと5G固定無線アクセスによりカバレッジが拡大し、すべての管轄区域が新しいデータセンターを建設することなく信頼性の高い証拠管理市場ソリューションに加入できるようになっています。

規制環境

証拠管理プラットフォームは刑事手続、プライバシー、サイバーセキュリティ要件の全域にわたって運用され、コンプライアンスは通常、米国のCJISや欧州のGDPR準拠管理策といった司法分野のフレームワークに基づいている。米国では、NISTが2025年9月に証拠管理運営委員会報告書(NIST SP 1500-33A)を公表し(2026年5月1日更新)、司法制度全体における保持、保存、完全性、処分に関する勧告を統合している。これにより、より標準化された取り扱いと相互運用可能なワークフローが強化される。

欧州連合では、電子証拠パッケージが規則(EU) 2023/1543および指令(EU) 2023/1544により電子証拠への国境を越えたアクセスに関する規則を厳格化しており、規則(EU) 2023/1543は2026年8月17日に適用開始となる。この枠組みは、欧州提出命令および保全命令を導入し、10日間の提出期限(緊急時は8時間)と60日間の保全要請を含み、関連するサービス提供者に対して2026年8月18日までにEU法定代理人を指定することを求めている。これらのタイムラインは、EU管轄区域向けのクラウドおよびハイブリッド展開全体で、自動化された保管の連鎖(chain-of-custody)、監査可能性、より迅速な証拠検索能力の必要性を高めている。

バリューチェーン分析

バリューチェーンは、ボディカメラ、車載システム、固定監視カメラ、公共交通機関の映像、そしてスマートフォン、文書、聞き取り音声などのデジタル資料からの証拠取り込みと取込処理から始まる。上流の構成要素には、取り込みコネクタ、メタデータ作成、ハッシュ化、暗号化、保管の連鎖と開示準備を維持するポリシーベースの保持管理が含まれる。証拠量とフォーマットの多様性(映像、音声、画像、文書、デバイスフォレンジック資料)は依然として主要なスループット上の制約であり、これによりベンダーは手動レビューを減らしつつ許容性を維持するため、AIベースの文字起こし、編集(レダクション)、物体認識を組み込むよう促されている。

コア処理とストレージは、拡張可能なストレージ階層に加え、司法分野の要件に合わせたID管理、ログ記録、監査機能をサポートするクラウドネイティブまたはプライベートテナントクラウドアーキテクチャを通じて提供されることが増えている。プラットフォームベンダーはまた、検察官・裁判所向けの下流の連携ポータル、開示パッケージング、法廷提示モジュールへと事業範囲を拡大しており、警察、検察官、裁判所間のサイロを統合しようとする機関にとって相互運用性が関門要因となっている。展開が従来の共有方式から離れ、複数の証拠源を統一されたリポジトリに統合するにつれて、サービス層(移行、統合、設定、トレーニング、継続的サポート)がより中心的な役割を担うようになっている。

競合情勢

証拠管理市場は適度に分散したままであり、上位5社のベンダーがグローバル収益の約35%を支配しています。Axonは垂直統合されたカメラ+クラウドポートフォリオによってリードしており、2024年10月に発表された国際データセンターの2億ドル規模の拡張によって強化されています。Motorola Solutionsがこれに続き、2024年のAva Securityの買収を活用して高度な映像分析をCommandCentralプラットフォームに組み込んでいます。NICE、Genetec、Oracle、Tyler Technologiesがその後に続き、それぞれオープンAPI、分析ライブラリ、または裁判所システムコネクターによって差別化しています。

競争の激しさはリアルタイム文字起こし、自動編集、顔・物体認識などのAI機能を中心に展開しています。機関のスタッフィング予算が横ばいのため、ベンダーはレビュー作業時間を削減するために競争しています。ハードウェアメーカーは販売するすべてのカメラに無制限の証拠管理市場クラウドライセンスをバンドルすることで関係を強固にし、資本支出を年金収入に転換しています。純粋なソフトウェアスペシャリストは、機関が検索機能を失うことなくボディカメラのブランドを混在させられるハードウェア非依存の取り込みレイヤーを通じて対抗しています。

M&A活動は活発であり、既存企業はニッチな技術を求めています。Motorolaは4億4,500万ドルでAva Securityを買収し、Genetecはアクセス制御統合のためにKantechを買収し、Oracleは国際警察署長協会(International Association of Chiefs of Police)と戦略的アライアンスを締結し、小規模部署に適したクラウド標準を策定しました。スタートアップはブロックチェーンの整合性証明とディープフェイク検出に注力しており、既存企業がまだリーダーシップを確立していない分野です。助成ガイドラインがオープンAPIの相互運用性をますます要求するため、データを囲い込むベンダーは大規模な調達から失格になるリスクがあり、より開かれたエコシステムに向けて業界が動いています。

証拠管理業界リーダー

NICE Ltd

QueTel Corporation (Omnigo)

Hitachi Vantara Corporation

Lexipol LLC

Panasonic Holdings Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、セキュリティ基準と国境を越えた証拠アクセス規則の厳格化に伴うコンプライアンス主導の更新サイクルに関連している。CJISセキュリティポリシーv6.0(2024年12月27日発行)は、ベンダーと機関がNIST SP 800-53 リビジョン5に管理策を適合させ、アクセスイベントの監査ログ保持を維持する実務上の負担を高めている。これはさらに、手動作業量を増やすことなくログ記録、役割ベースのアクセス、検証可能な保管の連鎖を運用化する証拠プラットフォームの需要を支えている。欧州では、2026年8月に適用開始となる電子証拠パッケージが、期限付きの提出・保全要件と関連サービス提供者に対するEU法定代理人義務を導入する。この変化は、より迅速な検索、標準化された開示パッケージング、管轄区域全体で弁護可能な監査証跡をサポートする自動化のための新たな余地を生み出している。

もう一つの機会は、従来の警察の使用事例を超えて、証拠の共有・レビューの停滞が続く司法全体のワークフローへのより広範な拡大である。市場の証拠は継続的な摩擦を示している。機関はいまだにポータブルハードドライブに依存した共有や、フォレンジック取込時のロックされたデバイスによる遅延を報告しており、これにより捜査官、検察官、裁判所間の相互運用可能なポータル、標準化されたメタデータ、ワークフローコネクタへの需要が高まっている。製品動向は、AI対応の処理(文字起こしと編集)や、プライベートテナントクラウド選択肢を含む展開方式の選択に対する継続的な需要も示しており、機関は主権、サイバーセキュリティ、運用コストのバランスを取っている。ガバナンス、相互運用性、AI支援を実装可能なプログラムに統合し、プロフェッショナルサービスおよびマネージドサービスで支援するベンダーは、複数部門・複数機関にわたる展開を支援する立場にある。

最近の業界動向

- 2026年4月:Lexipolが、カリフォルニアの機関がポリシーをカリフォルニア公共安全認定(CAPS)基準に対応させ、関連するコンプライアンス証拠を管理することを支援するAccreditation Workbench for Californiaを発表した。このリリースは、証拠取り扱いと、より広範な公共安全ソフトウェアスタック内のポリシー、認定、責任ワークフローとの融合を強化するものである。

- 2026年2月:Omnigo Software LLC(QueTel)が、2027年2月1日まで続く物理証拠ライセンスサポートについて、バージニア州警察から単独入札の契約を受注した。この契約は証拠追跡に関する既存の導入基盤との関係を延長し、証拠管理の展開を維持する上でのサポートおよび更新サイクルの役割を強化するものである。

- 2024年10月:Axon Enterpriseは国際的なデータセンターの拡張に2億米ドルを投じ、レイテンシとデータ主権要件に対応するため欧州とアジア太平洋地域に容量を追加した。この投資は、複数機関間の共有を支えるクラウド証拠ホスティングの拠点を強化し、クラウドファーストの証拠ワークフローへの移行を加速する。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本調査方法において、証拠管理市場は、管理された保管の連鎖を通じて証拠記録を取得、保存、整理、保管、共有するために使用されるツールおよびサービスを含む。これは、公的機関および一部の商業ユーザーが使用するハードウェア、ソフトウェア、および関連サービスを対象とする。

範囲の除外事項:証拠ワークフロー専用に購入されたものではない一般的なIT基盤への支出(例えば、証拠プログラム専用ではない一般的なストレージやネットワーキング)は除外する。

セグメンテーション概要

- 展開形態別

- オンプレミス

- クラウド

- コンポーネント別

- ハードウェア

- ボディウォーンカメラ

- 車載ダッシュカメラ

- シティワイドカメラ

- 公共交通映像

- ソフトウェア

- サービス(コンサルティング、トレーニング、サポート)

- ハードウェア

- 証拠タイプ別

- デジタル証拠

- 映像

- 音声

- 画像

- 文書

- 物理的証拠メタデータ

- デジタル証拠

- エンドユーザー別

- 法執行機関

- 交通機関

- 連邦・防衛機関

- 裁判所・検察官

- 保険会社

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、事実基盤を確立し、仮定を測定可能な指標に結び付けるために使用された。米国司法省(DOJ)およびNIJの出版物、FBI CJISガイダンス資料、NISTのサイバーセキュリティおよびデジタルID関連資料、一般的な機関の購買パターンを示す調達ポータルなどの公開情報源を確認した。カメラおよび映像証拠プログラムが調査範囲に含まれる場合は、司法統計局(Bureau of Justice Statistics)や関連する運輸・公共安全機関の統計および発表も使用した。

これに加え、企業の開示資料、投資家向け説明資料、製品ドキュメント、信頼性のある報道記事を精査し、ハードウェア、ソフトウェア、サービス間で収益がどのように発生しているかを把握した。公開情報が乏しい場合は、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、出荷レベルの輸出入指標を用いて、サプライヤーの活動およびASPの方向性を検証した。ここに記載した情報源は例示であり網羅的ではなく、収集、相互確認、明確化のために他の多くの公開資料も使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチの仮定を検証し、価格設定、導入方式の組み合わせ、更新行動に関するギャップを埋めるために使用された。ソリューションプロバイダー、システムインテグレーター、法執行機関、裁判所、運輸機関、保険主導の調査チームを含む最終利用者を対象に、インタビューおよび調査を実施した。地域的なカバー範囲はAPAC、EMEA、アメリカ地域でバランスを取り、地域ごとの調達サイクルとクラウドポリシーの選好を価格設定および代替の仮定に反映した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| 上位層:33% | 経営幹部(CXO):18% | アジア太平洋(APAC):52% |

| 中堅層:47% | 機能/部門責任者:26% | 欧州・中東・アフリカ(EMEA):29% |

| 小規模事業者:20% | マネージャー:56% | アメリカ地域:19% |

市場規模算定と予測

規模算定は、地域別に公的支出指標と調達強度を再構築するトップダウン方式から始まり、現場で観察された導入・代替サイクルを用いて証拠管理カテゴリーに配分される。このモデルは、サンプル取引規模のベンチマーク、インテグレーターとのチャネル確認、一般的なカメラおよびストレージ関連ワークフローに対するASP×数量の妥当性検証など、選択的なボトムアップ近似と相互検証される。

この市場にとって重要な入力要素には、ボディカメラおよび車載カメラの現行プログラムの拡大、クラウド対オンプレミス展開の選好、一般的な証拠保持期間、映像処理と安全な共有を必要とする案件の割合、導入・アップグレード時のサービス強度が含まれる。価格設定の仮定は、一時的なハードウェアおよび設定費用を、継続的なソフトウェアおよびサポートから分離するという実務的な方法で処理され、その後、大規模入札における予想割引およびサービス料金のインフレ調整が行われる。予測にあたっては、予算サイクル、クラウドポリシーの変化、代替波を中心にシナリオ分析が用いられ、最終的な成長経路は、回答者が自地域で現実的と見なす導入速度に合わせて調整される。小規模国のカバー範囲にギャップが生じる場合は、機関数や公共安全支出などの代替指標が使用され、その後、ロングテール市場を過大評価しないようレビューが行われる。

データ検証と更新サイクル

検証はいくつかの確認を通じて行われ、結果を確定する前に大きな変動が説明される。モデル化した合計値を、入札の流れ、導入基盤の動向、ハードウェア・ソフトウェア・サービス間の予想される分配といった独立した指標と比較し、その後、地域および最終利用者タイプ別に異常値を調査する。主要な仮定に不整合が見られる場合は、回答者への再接触と基礎となるデスクリサーチ資料の再確認が行われる。

各レポートは、過去のデータと現在の入力値の差異確認やセグメント間の整合性テストを含む、複数段階のアナリストレビューを経る。モデルは毎年更新され、重要な事象が需要指標や価格設定を変化させた場合には中間更新が行われ、その後、クライアントが最新の見解を受け取れるよう納品前の最終確認が実施される。

Mordor Intelligenceの証拠管理市場規模と他の公表推計との比較

証拠管理に関する市場規模の公表値が異なると、時期と集計ルールが常に一致していないため、混乱を招く可能性がある。このギャップは通常、各調査がハードウェアと継続的なソフトウェア・サービスをどのように扱うか、複数地域の収益に対する通貨換算をどのように処理するか、推計が単一の基準年に固定されているか複数年にわたって混合されているかに起因する。

本調査では、更新に基づく確認において、まずASPの変動、公的入札における割引、米ドル換算のタイミングが現在の買い手と供給者の実態と一致しているかどうかに重点を置き、その後、これらの確認を地域全体に同様の方法で適用している。このため、2026年の開始値は、一部の2024年基準のスナップショットが報告する値とは異なっており、これはMordor Intelligenceが採用した選択である。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 10.67 B (2026) | |

| グローバルコンサルティング会社A | USD 8.58 B (2024) | 2024年を基準年とし、範囲の一部でデジタルのみの枠組みを採用しているため、物理証拠のメタデータワークフローを過小評価し、機関の更新サイクルが後にピークを迎える場合にハードウェアとソフトウェアの時期のずれが生じる可能性がある。 |

| 業界調査グループB | USD 9.11 B (2024) | 2024年を基準として開始し、継続的なサブスクリプションと一時的な導入とで異なる分割方法を適用しているため、ASPの推移や割引が最近の入札結果に対して常に再検証されているわけではない。 |

この表は主に、基準年の選択と価格設定の扱いが、同様のテーマであっても報告される規模を著しく変動させ得ることを示している。入力を調達の周期性、継続収益の論理、再現可能な地域別確認に結び付けることで、仮定を更新する必要が生じた際にも、推計値は透明性を保ち、再現しやすくなっている。

レポートで回答される主要な質問

グローバル証拠管理市場の2026年における規模はどのくらいですか?

市場は106億7,000万ドルに達しており、2026年~2031年の間に10.61%のCAGRで成長すると予測されています。

最も速く拡大している展開モデルはどれですか?

クラウドワークフローが2025年に62.95%のシェアでリードしており、機関がスケーラブルでCJIS準拠のストレージを追求するにつれて12.03%のCAGRで拡大すると予測されています。

ベンダーにとって最も高い成長機会を提供するセグメントはどれですか?

コンサルティング、移行、トレーニングを含むサービスは、機関がAI分析を日常のワークフローに統合するための支援を求めるにつれて11.28%のCAGRで拡大しています。

最も急成長すると予測されている地域はどこですか?

アジア太平洋地域は、インドのスマートシティミッション(Smart Cities Mission)と日本の国家ボディカメラ展開によって牽引され、11.45%のCAGRで拡大する見込みです。

機関が直面する主なコスト関連の課題は何ですか?

長期的な準拠クラウドストレージの費用は中規模部隊で年間50万ドルを超える可能性があり、ハイブリッドなホット・コールド階層モデルへの移行を促しています。

最終更新日: