インテリジェント・パワー・モジュール(IPM)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

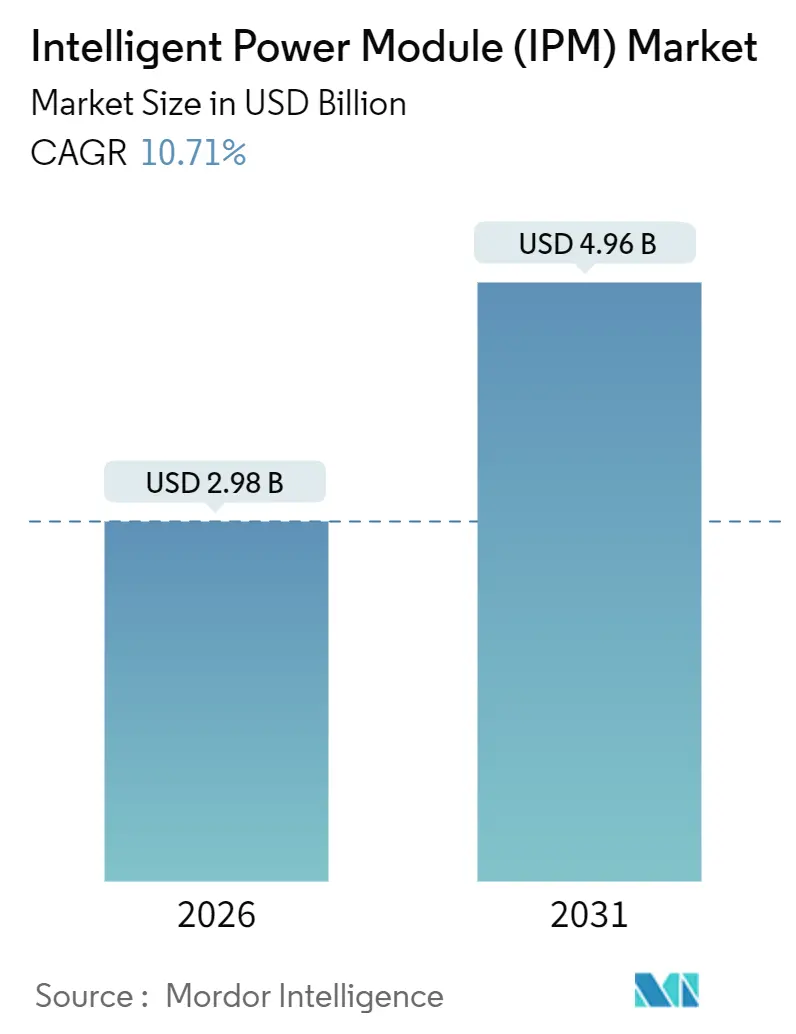

| 市場規模 (2026) | 2.98 十億米ドル |

| 市場規模 (2031) | 4.96 十億米ドル |

| 成長率 (2026 - 2031) | 10.71% CAGR |

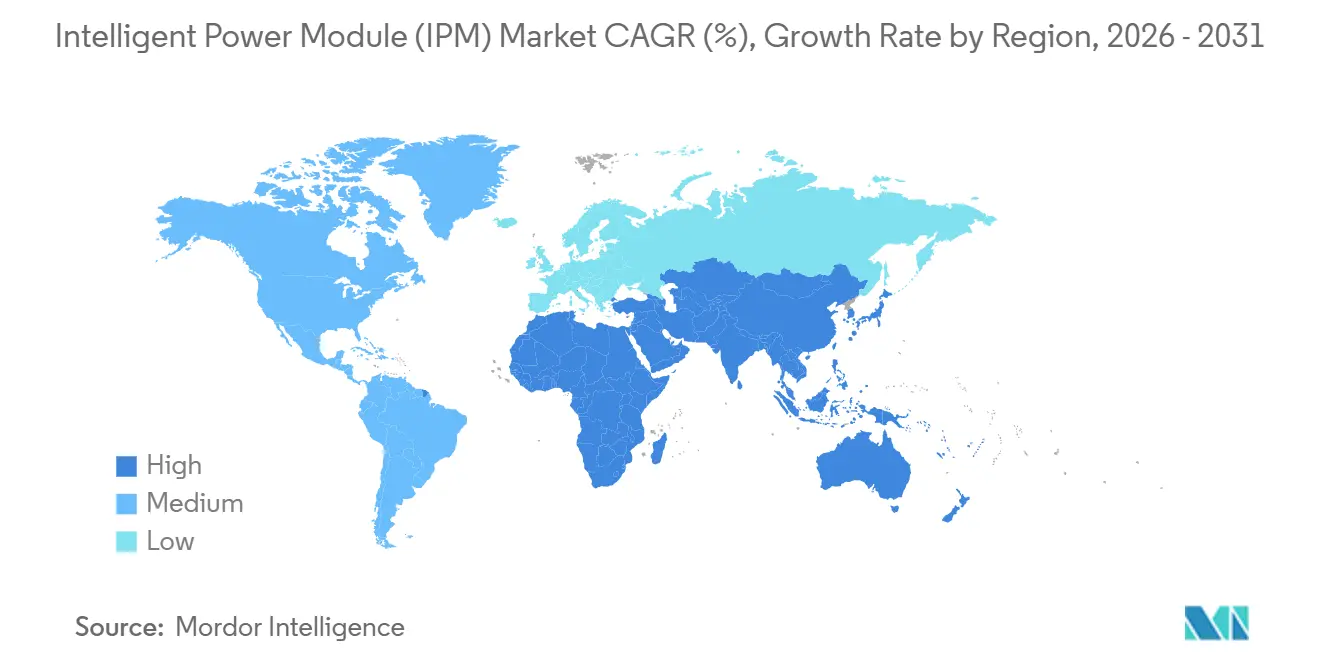

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

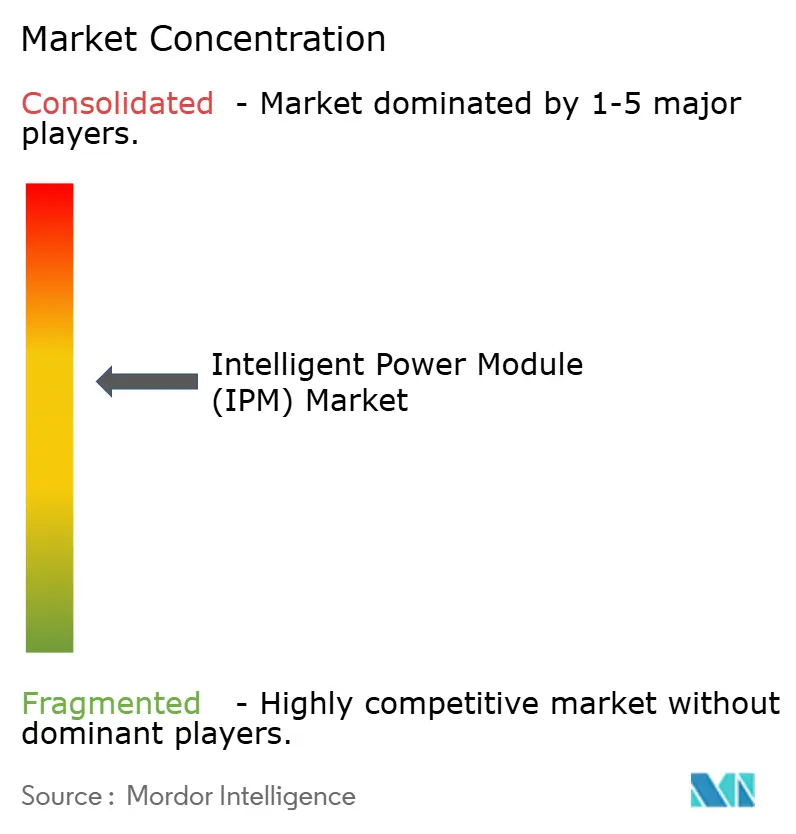

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインテリジェント・パワー・モジュール(IPM)市場分析

インテリジェント・パワー・モジュール市場規模は2026年に29億8,000万米ドルに達し、2031年までに49億6,000万米ドルに拡大する見込みで、CAGRは10.71%で推移します。炭化ケイ素トラクションインバータへの継続的な転換、工場サーボドライブの改修、および主要経済圏における待機電力規制の強化が需要を堅調に維持しています。800Vバッテリーパックを標準化する自動車プログラム、エネルギー効率義務化に伴う欧州の産業改修、および中東の太陽光発電拡大が成長を下支えしています。供給面の勢いも同様に強く、主要ベンダーが200ミリメートルウェーハラインを増強し、セラミック基板の生産能力を拡大してボトルネックを解消しています。競争は均衡を保っており、上位5社が2025年の売上高の55%を占める一方、地域参入企業は低電流セグメントで依然として参入余地を見出しています。

主要レポートのポイント

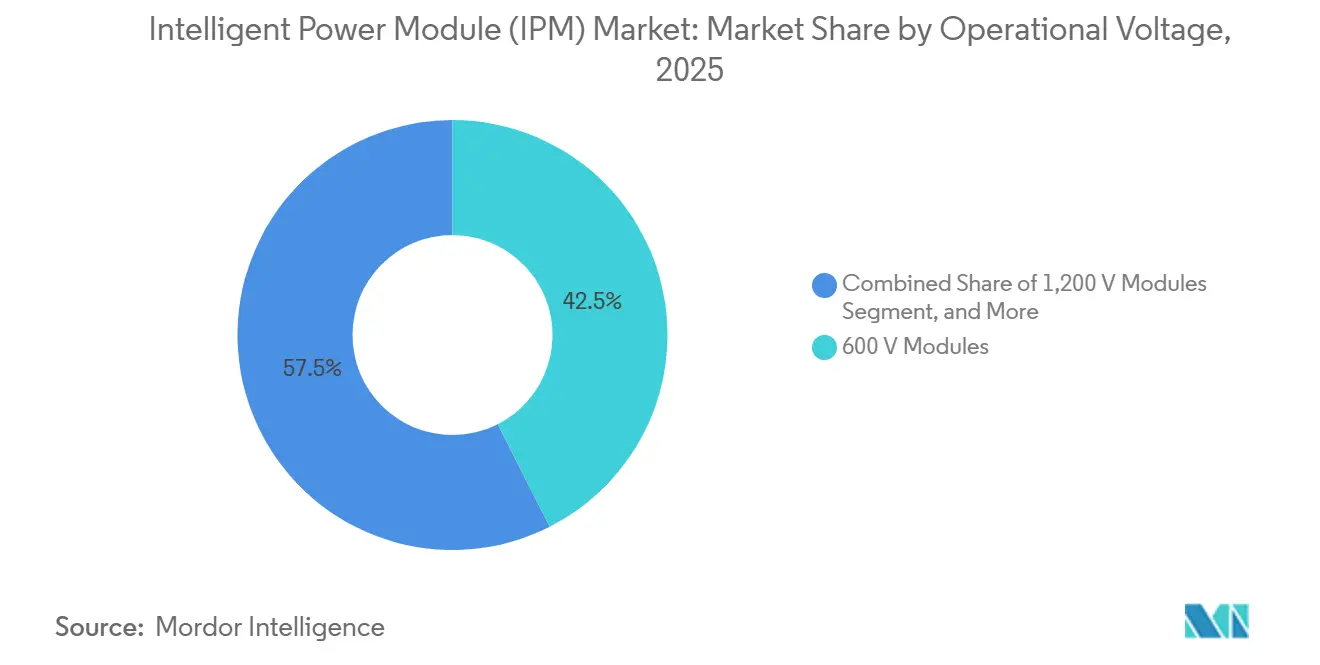

- 動作電圧別では、600Vモジュールが2025年の売上高シェアで42.53%をリードし、1200Vバリアントは2031年にかけてCAGR 11.26%で成長する見込みです。

- パワーデバイス別では、IGBTデザインが2025年の売上高の64.81%を占め、炭化ケイ素MOSFETモジュールは同期間にCAGR 11.95%で拡大する見込みです。

- 基板材料別では、直接接合銅セラミックが2025年の最大シェアを38.19%で保持し、窒化ケイ素セラミックは2031年にかけてCAGR 11.46%を記録する見込みです。

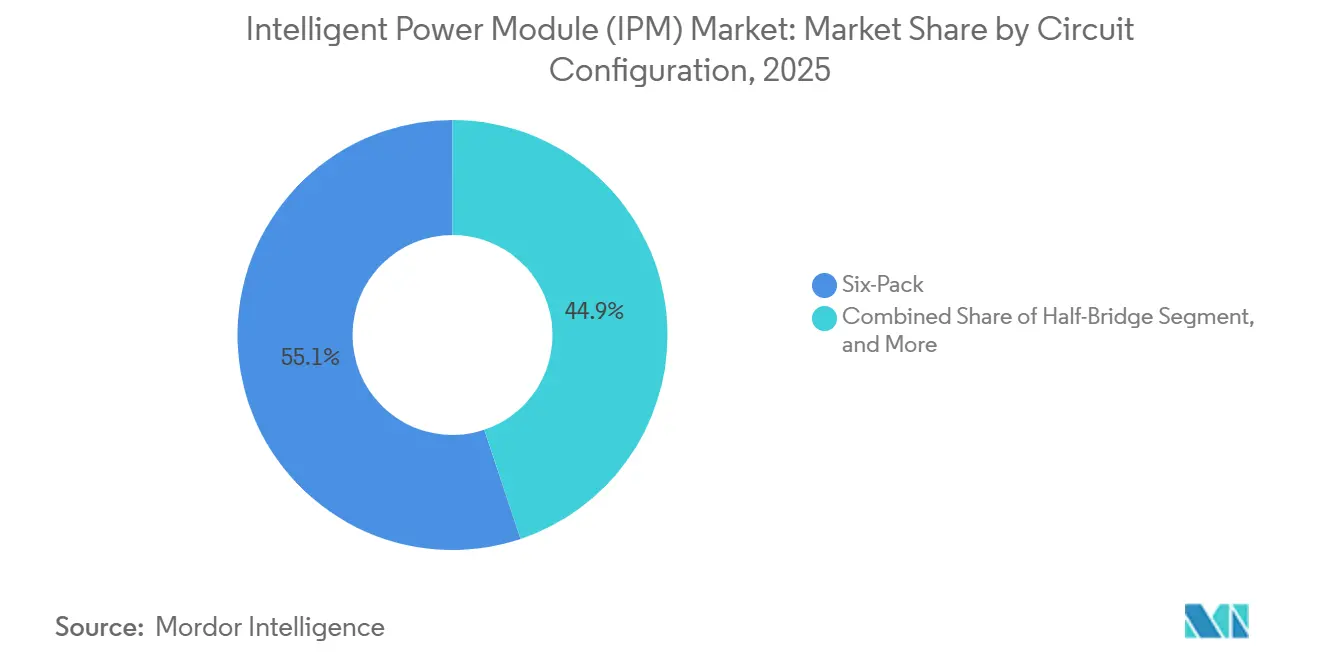

- 回路構成別では、シックスパックモジュールが2025年の売上高の55.14%を占め、セブンパックモジュールがCAGR 11.78%で最も急速に拡大しています。

- 電流定格別では、100A超モジュールがCAGR 12.04%で最高の成長軌道を示しており、50A以下のブラケットが2025年において最大規模を維持しています。

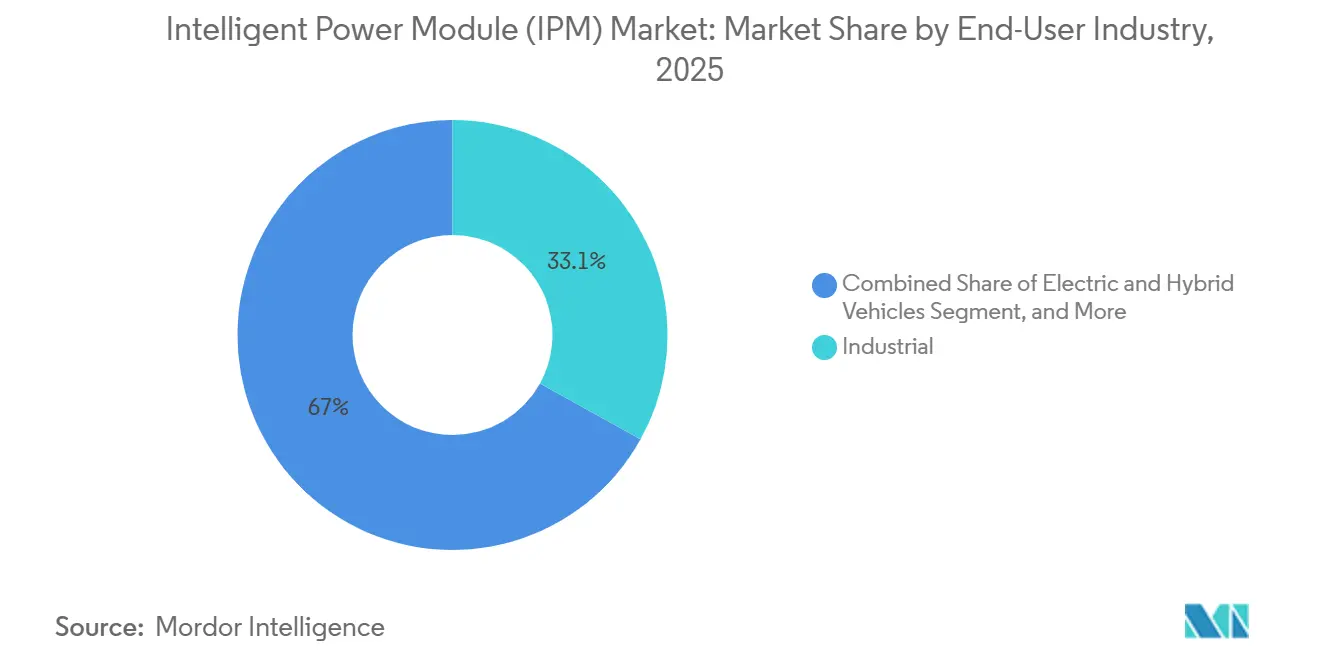

- 最終用途産業別では、産業用オートメーションおよびサーボドライブが2025年に33.05%のシェアでリードし、電気・ハイブリッド車はCAGR 12.22%を記録して2029年以降に産業部門を追い抜く見込みです。

- 販売チャネル別では、OEM出荷が2025年に78.82%を占め、アフターマーケットおよび改修需要は2031年にかけてCAGR 11.09%で成長する見込みです。

- 地域別では、アジア太平洋が2025年の売上高の46.74%を占め、中東は2031年にかけてCAGR 12.45%で最も速い地域成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

インテリジェント・パワー・モジュール(IPM)市場の促進要因影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国における高効率EVインバータ向けSiCベースIPMの急増 | +2.10% | 中国、APACコア(欧州への波及あり) | 中期(2〜4年) |

| 欧州インダストリー4.0改修におけるIPMサーボドライブの急速な普及 | +1.80% | ドイツ、フランス、イタリア、中央欧州 | 短期(2年以内) |

| ティア1自動車OEMにおける車載充電器統合トレンド | +1.50% | グローバル(北米、欧州、中国に集中) | 中期(2〜4年) |

| 北米における超低待機電力家電に向けた規制の推進 | +1.30% | 米国、カナダ | 短期(2年以内) |

| 米国における太陽光マイクロ・ナノインバータ建設による600V IPM需要の拡大 | +1.20% | 米国(カリフォルニア州、テキサス州での早期普及) | 中期(2〜4年) |

| 高出力IPM向けデジタルツイン対応予測熱管理 | +0.90% | グローバル(自動車・鉄道牽引セグメントが主導) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国における高効率EVインバータ向けSiCベースIPMの急増

中国は2025年に950万台のバッテリー電気自動車を生産し、新型モデルの約40%が航続距離500キロメートル超を実現するために炭化ケイ素モジュールを採用しました。BYDはシリコンIGBTベースラインに対してインバータ損失を32%削減したと報告しており、これはさらに25キロメートルの走行距離に相当します。中国工業情報化部が導入した補助金は、トラクションインバータの効率が97%を超えた場合に車両1台あたり3,000人民元を追加支給するものであり、この目標は現在SiCモジュールでのみ実現可能です。[1]工業情報化部、「新エネルギー車補助金フレームワーク2025」、Miit.gov.cn ティア1サプライヤーはインセンティブを追求してモジュール生産能力を倍増させましたが、ウェーハ不足によりリードタイムが18週間に延び、SiCの牽引力が強化されています。

欧州インダストリー4.0改修におけるIPMサーボドライブの急速な普及

欧州メーカーは2025年に約18万台の工作機械をIPMサーボドライブにアップグレードし、2024年比で35%増加しました。これはドイツの平均産業用電力価格が2020年比で2倍になったことが背景にあります。[2]欧州標準化委員会、「産業オートメーション技術委員会レポート2025」、Cencenelec.eu EU機械規則2023/1230は2026年以降にIE4レベルのモータ効率を義務付けており、IPMサーボキットは設置時間を8時間から90分に短縮します。Siemensは2025年第3四半期にSINAMICSリトロフィットパッケージの受注が前年同期比42%急増したと記録しており、自動車サプライヤーと食品加工業者の間で最も強い牽引力が見られました。[3]Siemens AG、「2025年第3四半期決算説明会トランスクリプト」、Siemens.com 迅速な試運転と組み込み保護機能により、社内にパワーエレクトロニクスの専門知識を持たない中小機械メーカーにとってIPMキットは魅力的な選択肢となっています。

ティア1自動車OEMにおける車載充電器統合トレンド

2025年には、新型EVプラットフォームの22%がバッテリーパック内に車載充電器を組み込み、別筐体を不要としました。Munro and Associatesの分解調査によると、統合型充電器は配線を3.2キログラム、アンダーボディ容積を1.8リットル削減することが判明しました。StellantisはSTLA Mediumプラットフォームにおいて、往復効率95%でビークル・トゥ・グリッドのニーズを満たすため、InfineonのCoolSiCベース11kW IPM充電器を採用しました。CISPR 25クラス5の伝導エミッション規制の強化がコンパクトアーキテクチャを後押しし、ValeoなどのサプライヤーはOEMごとのDCリンクキャパシタンスに合わせてゲート抵抗を共同設計し、市場投入までの期間を6ヶ月短縮しています。

北米における超低待機電力家電に向けた規制の推進

米国エネルギー省は2025年3月、主要白物家電カテゴリの待機電力上限を0.5Wに引き下げました。Whirlpoolはこれに対応し、STMicroelectronicsの600V IPMを使用してアイドル時の消費電力が0.42Wのドラム式洗濯機を発売しました。HVACシステムの可変速コンプレッサードライブはカリフォルニア州タイトル20の下で同様の制限に直面しており、業界データによると北米の家電OEMは2026年に2,800万個のIPMユニットを消費する見込みです。この転換は、ゼロ電流シャットダウンロジックをオンチップで統合した15A〜30Aモジュールに恩恵をもたらし、外部部品を追加することなく新しい上限を満たします。

インテリジェント・パワー・モジュール(IPM)市場の抑制要因影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ワイドバンドギャップウェーハの供給制約 | -1.60% | グローバル(自動車・再生可能エネルギーセグメントで深刻) | 短期(2年以内) |

| 1200V定格超の熱界面信頼性 | -0.90% | 欧州、アジア太平洋の鉄道牽引・産業高出力用途 | 中期(2〜4年) |

| モジュールメーカーにとっての高い自動車AEC-Q101検証コスト | -0.70% | グローバル自動車サプライチェーン | 中期(2〜4年) |

| 低品質アジアベンダーによる知的財産侵害と価格侵食 | -0.50% | アジア太平洋(価格敏感セグメントへのグローバルな波及) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ワイドバンドギャップウェーハの供給制約

自動車・再生可能エネルギー顧客は2025年に約330万枚の150mm相当SiCウェーハを必要としましたが、生産量は280万枚にとどまりました。Wolfspeedの新しい200mmラインは、エピタキシャル歩留まりの課題により年末までに定格能力の60%に達しました。ON Semiconductorは1200V品で依然として26週間のリードタイムが続いており、シリコン代替品の3倍の長さです。この不足により、OEMはプラットフォーム投入を最大6ヶ月延期せざるを得ず、一部の産業ユーザーは50kW以下のドライブにシリコンIGBTへ回帰しました。

1200V定格超の熱界面信頼性

AEC-Q101熱サイクル試験では、はんだベースのダイアタッチが175℃で2,000サイクル後に剥離することが明らかになっており、この閾値は多くの1700V鉄道用途で超過されます。IEEEの研究によると、焼結銀アタッチは熱抵抗を40%低減し5,000サイクルに耐えますが、250℃の硬化温度が薄いセラミック基板を反らせる可能性があります。Hitachi Energyはハイブリッドアタッチ方式を採用していますが、製造コストが12%増加することを指摘しています。焼結銀がコスト同等性に達するまで、モジュールメーカーは1700Vユニットの最大接合温度を150℃に下げており、使用可能な電力密度が低下しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

インテリジェント・パワー・モジュール(IPM)市場セグメント分析

動作電圧別:

自動車プラットフォームが1200V需要を加速600V以下定格モジュールは2025年の最高シェアを維持し、インテリジェント・パワー・モジュール市場の42.53%を占めました。住宅用家電、マイクロインバータ、軽産業用ドライブがこのブラケットを支配しており、より単純な絶縁要件から恩恵を受けています。1200Vクラスは最も急速に上昇しており、CAGRは11.26%で、プレミアムEVの800Vバッテリーパックが銅質量削減のためにより高いDCリンク電圧を必要としています。ポルシェの2025年タイカンアップデートは1200V SiC IPMを採用してインバータ容積を11Lから7.2Lに縮小し、電力密度を48kW/Lに向上させました。2024年のIEC 62477-1改訂により1000V超のクリーページ距離コストが増加しましたが、OEMは航続距離と急速充電性能のためにトレードオフを受け入れています。地域的には、北米の太陽光発電と欧州の屋根置きPV設置が600Vモジュール量を牽引し、中国のEVメーカーは1200Vベンチマークへシフトしています。

グリッド規格と安全認証がこの分断を強調しています。全米電気工事規程は米国の住宅用PVアレイを600Vに制限しており、低電圧IPMと整合していますが、欧州のインストーラーは1200Vモジュール採用を促す1000Vストリングを増加させています。日本の鉄道牽引とインドの地下鉄プロジェクトは1700Vおよび3300Vデバイスのニッチを維持していますが、これらは依然として量が限られています。総じて、自動車生産の増加により1200Vセグメントは2031年にかけてインテリジェント・パワー・モジュール市場規模の増大するシェアを獲得します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

パワーデバイス別:

SiC MOSFETがプレミアム用途を獲得IGBTベースIPMは2025年のインテリジェント・パワー・モジュール市場シェアの64.81%を供給し、コストが重要な産業用モーション制御、HVACドライブ、民生用家電に根付いています。このクラスは成熟したグローバルサプライチェーンを享受しており、SiCに対してアンペアあたり約0.08米ドルの価格優位性があります。しかし、SiC MOSFETモジュールはCAGR 11.95%を記録し、EVトラクションインバータ、車載充電器、エネルギー貯蔵コンバータにおけるより低いスイッチング・導通損失を活かしています。Wolfspeedの自動車売上高ミックスは、200mmウェーハ歩留まりの改善に伴い2025年にSiC IPMで68%に達しました。

200V以下では、シリコンMOSFET IPMがサーバー電源とテレコム整流器を支配しており、高速逆回復特性が評価されています。GaN FETモジュールはまだニッチですが、ラップトップアダプターと48V軽度ハイブリッド車向けに2025年の出荷量が2倍になりました。熱的余裕がプラットフォームを差別化しており、SiCは焼結銀アタッチで200℃の接合温度を維持し、同じフットプリントで20%高い電流を可能にします。これはアンダーフード型EVインバータにとって重要です。技術の軌跡は、炭化ケイ素がプレミアムおよび自動車中間層を獲得し、IGBTはコスト重視の産業用ドライブに定着し続けることを示唆しています。

基板材料別:

窒化ケイ素セラミックが普及直接接合銅(DBC)セラミックは2025年の売上高の38.19%を占め、Al₂O₃とAlNに分かれています。Al₂O₃はコスト重視のドライブに1平方インチあたり4.50米ドルで対応し、AlNの170W/m-Kの熱伝導率は自動車・鉄道モジュールにおける12.00米ドルの価格を正当化します。窒化ケイ素(Si₃N₄)セラミックはCAGR 11.46%で進展しており、その破壊靭性がAlNの2倍であるため、熱サイクル中の基板亀裂リスクを低減します。2025年の欧州セラミック学会の研究により、Si₃N₄が-40℃から150℃の1,000サイクルに亀裂なしで耐えることが証明されました。

絶縁金属基板は重量が重要な100A以下のモジュールに対応し、活性金属ろう付け銅は200W/m-Kの熱伝導率を必要とする1700V鉄道デバイスを対象としています。京セラの2025年Si₃N₄基板はAlNより40%低コストで90W/m-Kを提供し、量産自動車採用に向けて位置付けられています。セラミック基板の低い寄生容量は同相ノイズを8dB低減し、CISPR 25適合を容易にします。日本とドイツ企業が先進セラミックスを支配しているため、供給セキュリティが問題として浮上しており、モジュールメーカーは長期引取契約を締結しています。

回路構成別:

セブンパック設計が三レベルインバータを実現シックスパックモジュールは2025年の売上高の55.14%を占め、家電、HVAC、産業用オートメーションの三相モータを支えるワークホースであり続けました。セブンパックIPMはCAGR 11.78%で加速しており、EVおよびエレベーターOEMが出力電圧ステップを半減させモータ軸受電流を60%抑制する三レベルインバータを採用しているためです。ABBはSemikronセブンパックを中心に構築されたACS880ドライブの加重効率98.2%を記録しており、同等の二レベルユニットの96.8%と比較されます。

ハーフブリッジモジュールは太陽光オプティマイザと補助コンバータに電力を供給し、「その他」グループは航空宇宙向けHブリッジとカスタムトポロジーをカバーします。Mitsubishi Electricの第7世代1200V、150Aセブンパックは2025年に発売され、CAN-FDインターフェースを組み込み、PCB再設計なしにシックスパックからのプラグアンドプレイアップグレードを提供します。同一基板上にゲートロジックを統合することでレイアウト起因の貫通リスクを低減するため、機能安全上の利点もセブンパックの成長を支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

電流定格別:

高出力EV向けに100A超モジュールが台頭50A以下のモジュールが2025年のユニット量を支配し、家庭用家電、マイクロインバータ、軽産業用ドライブに電力を供給しました。しかし、100A超のモジュールはEVトラクションインバータが400Aから800Aの電流を必要とするため、2031年にかけてCAGR 12.04%を示す見込みです。TeslaはModel 3およびModel Yインバータ向けに450A SiC IPMのデュアル品を認定し、デュアルソーシングにより供給ショックを軽減しています。デリー、リヤド、ジャカルタの地下鉄は1700V、600Aモジュールを指定して直列接続の3300Vスタックを置き換え、ゲート同期を簡素化しました。

熱的には、100A超モジュールは液体冷却に依存しており、ON Semiconductorのシミュレーションでは150A SiC IPMが50kHzで320Wを消散し、0.15℃/Wのヒートシンクが必要であることが示されています。地域差が続いており、北米はフィールド交換を容易にするために小型モジュールを並列化することが多い一方、欧州とアジアは密度向上のために単一高電流IPMを好みます。EVと鉄道の量が増加するにつれ、高電流クラスはインテリジェント・パワー・モジュール市場規模の拡大するシェアを獲得します。

最終用途産業別:

車両がトップの座に迫る産業用オートメーションは2025年の売上高の33.05%を保持しており、可変周波数ドライブとCNCツールにおける30年間のIGBT展開を反映しています。電気・ハイブリッド車はCAGR 12.22%で進展しており、グローバルBEV生産が2,500万台に向かうにつれて2029年までに産業部門を追い抜く見込みです。Fordの次世代電気トラックは1200V、500A SiC IPMを採用し、充電状態10%から80%まで10分間の急速充電を実現します。

民生用電子機器と白物家電は安定しており、インバータエアコンと冷蔵庫コンプレッサーがIPM普及を牽引しています。再生可能エネルギー貯蔵とグリッドスケールバッテリーシステムは、カリフォルニア州とテキサス州の設置において往復効率98%を達成するために1200V IPMベースの双方向インバータをますます指定しています。鉄道牽引は量が少ないものの、モジュールが40年間の使用に耐えEN 50155振動制限を満たす必要があるためプレミアム価格を維持しています。HVACドライブはEUエコデザイン指令が季節効率最低値を施行するにつれてシェアを獲得し、医療用画像診断と船舶推進はカスタマイズされた少量設計の「その他」ニッチに留まっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:

改修需要の勢いが高まるOEM購入は2025年の出荷量の78.82%を占めましたが、アフターマーケットおよび改修需要はCAGR 11.09%で拡大します。DanfossはVLTアップグレードキットが設置作業を6時間から75分に短縮すると報告しており、IE4効率を追求する欧州工場にとって魅力的な提案です。2015〜2020年の住宅用インバータの設置ベースが老朽化しており、インストーラーは再認証を避けるためにドロップイン型IPM交換を選択しています。

OEMがパワートレインコンポーネントを管理しているため、自動車アフターマーケット用途は限定的ですが、産業改修の可能性は大きく、2015年以前に建設されたドイツの工場の42%が2027年までにドライブアップグレードを計画しています。流通チャネルは異なり、OEM販売は直接販売で行われ、改修モジュールは試運転サービスをバンドルした地域ディストリビューターとオンラインプラットフォームを通じて流通します。規制圧力と電力価格の変動が持続的な改修採用を下支えしています。

地域分析

アジア太平洋地域のインテリジェント・パワー・モジュール(IPM)市場

アジア太平洋地域は2025年の収益の46.74%を創出し、中国の950万台のBEV生産量とインドの18GWの太陽光発電追加容量に支えられた。BYDやNIOなどの中国ブランドはMIIT効率補助金の認定取得にSiC IPMを活用しており、日本の三菱電機、富士電機、ROHMは高電圧パッケージングにおける技術的リーダーシップを維持している。韓国の半導体ファブは2025年にクリーンルーム自動化を近代化し、高精度サーボドライブへの需要を生み出した。また、東南アジアの家電組立工場では数百万個の600Vモジュールが統合された。

北米のインテリジェント・パワー・モジュール(IPM)市場

北米はインフレ削減法の税額控除とDOEのスタンバイ電力制限を背景に、安定した成長軌道を維持している。米国は2025年に32GWのユーティリティ規模の太陽光発電を設置し、そのうち60%はテキサス州とカリフォルニア州に集中しており、1700V IPMを中核とした1500V ストリングインバーターが使用されている。カナダのBEV販売は州の義務付けに支援され前年比48%増加し、メキシコのOEMパワートレインの現地化が新たなサプライチェーンの拠点を開拓しつつある。電力コストの上昇に伴い、HVACおよび産業用ドライブおける改修需要が高まっている。

欧州のインテリジェント・パワー・モジュール(IPM)市場

欧州は機械規制と800V EVプラットフォームへの移行のもとで前進している。ドイツは自動車および食品加工分野におけるサーボドライブのアップグレードを牽引し、英国の洋上風力タービンは15MWコンバーターに1700V IPMを採用している。フランスとイタリアは鉄道牽引の近代化に注力し、旧来のサイリスタシステムをメンテナンス間隔を短縮するIGBT IPMに置き換えている。スペインの有利なフィードインタリフが太陽光発電容量の追加を促進し、1500Vインバーターの需要を後押ししている。

中東のインテリジェント・パワー・モジュール(IPM)市場

中東は2031年までに12.45%という最も高いCAGRを記録する見込みである。サウジアラビアは2025年に8GWの太陽光発電を稼働させ、その中には1700Vモジュールを基盤とした中央インバーターを採用する2GWのスダイル発電所も含まれる。UAEは旗艦太陽光発電パークに1.2GWhの蓄電設備を計画しており、1200V SiC IPMによって支援される予定である。トルコの家電輸出がサードライブ需要を牽引し、リヤドの地下鉄ネットワークは2030年から有望な交換市場を形成するとみられる。

南米およびアフリカのインテリジェント・パワー・モジュール(IPM)市場

南米とアフリカは比較的規模が小さいものの、成長を続けている。ブラジルの自動車工場および食品加工業者は近代化インセンティブのもとでIPMサーボドライブを採用し、アルゼンチンの新たな再生可能エネルギー入札では2027年から1500Vストリングインバーターが導入される予定であり、南アフリカの鉱山ではディーゼル使用量削減のためにホールトラックドライブの改修が進められている。ナイジェリアのハイブリッド太陽光・ディーゼル商業設備は600Vマイクロインバーター向けのニッチ市場を創出している。

規制環境

高圧スイッチング性能と安全性検証に関する規格およびエネルギー効率要件が厳格化しており、これがIPMの設計と認証に直接影響を与えている。IEC 60747-15:2024は附属書Cにインテリジェントパワーモジュール(IPM)を明示的に含め、定格、熱抵抗、絶縁試験に関する要求事項を正式化している。一方、欧州の産業用モーション用途はEU機械規則2023/1230にも影響を受けており、同規則は2026年からIE4レベルのモーター効率を義務付け、保護機能を多く統合した駆動モジュールへの需要を後押ししている。

2026年には、コンプライアンス要件が貿易文書や輸入管理にも拡大している。JEITAはJIS C 7012:2026(2026年5月)を発行し、SiCモジュール相互接続の完全性に関する低漂遊インダクタンス限界値やケルビン・ソース安定性チェックなどの要求事項を含めた。米国では、2025年12月に発効したUSTRの措置により中国製半導体への関税審査が強化され、CBPによるセクション232関税の執行(2026年1月15日発効)により一部の半導体輸入に対する着地コストリスクが高まり、モジュールメーカーやOEMの調達判断に影響を与えている。

競合状況

インテリジェント・パワー・モジュール市場の競争は中程度です。Mitsubishi Electric、Infineon、Fuji Electric、ON Semiconductor、Semikron Danfossが2025年の売上高の55%を保持していますが、20社以上の地域サプライヤーが残りを分け合っています。技術リーダーシップはワイドバンドギャップデバイスにかかっており、WolfspeedとROHMがSiC IPMでプレミアム価格を維持し、NavitasはGaNを48VとUSB-PDニッチに推進しています。製造規模も同様に重要であり、Infineonの300mmウェーハへの移行がダイあたりコストを低減し、Semikron Danfossは二輪EV向けに新しいインド工場を開設しました。

2025年の戦略的動向は垂直統合を強調しています。ON Semiconductorは供給を確保するために長期SiCウェーハ契約を締結し、Fuji ElectricはCRRC Times Electricと地下鉄牽引でパートナーシップを結び、熱シミュレーションのノウハウを移転しました。新興中国ファウンドリーが50A以下モジュールで価格の透明性を提供し、既存企業に圧力をかけています。組み込みインテリジェンスが設計を差別化しており、STMicroelectronicsは外部マイクロコントローラなしにスイッチング損失を12%削減するオンチップ機械学習制御を特許取得しました。

認定コストが依然として新規参入者を阻んでいます。AEC-Q101テストはモジュールファミリーあたり50万米ドルを超える可能性がありますが、中国と台湾のテストラボが欧州価格の3分の1でサービスを提供するようになり、既存企業の堀を侵食しています。標準化された改修フットプリントと熱管理の課題が未解決の1700V超鉄道用途にホワイトスペースの機会が残っています。全体として、自動車量が専用エンジニアリングリソースを引き付けるにつれて競争激化が予想され、産業・民生セグメントにニッチ専門家のためのギャップが生じる可能性があります。

インテリジェント・パワー・モジュール(IPM)産業リーダー

Mitsubishi Electric Corporation

Infineon Technologies AG

Fuji Electric Co., Ltd.

ON Semiconductor Corporation

Semikron Danfoss GmbH & Co. KG

- *免責事項:主要選手の並び順不同

本レポートで取り上げたインテリジェント・パワー・モジュール(IPM)市場の企業

- Mitsubishi Electric Corporation

- Infineon Technologies AG

- Fuji Electric Co., Ltd.

- ON Semiconductor Corporation

- Semikron Danfoss GmbH & Co. KG

- ROHM Co., Ltd.

- Vincotech GmbH

- STMicroelectronics N.V.

- Powerex Inc.

- Toshiba Electronic Devices & Storage Corp.

- Wolfspeed, Inc.

- Microchip Technology Inc. (Microsemi)

- Renesas Electronics Corporation

- Littelfuse, Inc. (IXYS)

- Dynex Semiconductor Ltd.

- CRRC Times Electric Co., Ltd.

- StarPower Semiconductor Ltd.

- Hitachi Energy Ltd.

- Navitas Semiconductor Corp.

- Alpha & Omega Semiconductor Ltd.

- Sanken Electric Co., Ltd.

- BYD Semiconductor Co., Ltd.

- Nanjing SilverMicro Electronics Co., Ltd.

- Vishay Intertechnology Inc.

- Danfoss Silicon Power GmbH

市場機会と将来展望

製造の現地化と規模拡大により、自動車、産業用ドライブ、エネルギー変換分野における適格IPM供給に短期的な空白が生まれている。特にアーキテクチャが800V以上へ移行し、ワイドバンドギャップ素材の採用が拡大する中で顕著である。2026年4月、Alpha and Omega Semiconductorはインド・グジャラート州サナンドの新たなKaynes Semicon OSAT施設でIPM5モジュールの商業生産を開始し、東アジアの既存パッケージング拠点を超えた冗長性を求めるモジュールベンダーおよびOEMサプライチェーンに対する後工程の選択肢を広げた。フロントエンドでは、Infineonが2026年7月にドレスデンにSmart Power Fab(投資額50億ユーロ)を開所し、インテリジェントパワー半導体の生産能力を増強、自動車および産業需要に合わせた大量生産体制へのサプライヤー投資姿勢を示した。

機会はデバイス性能だけでなく、コスト削減と標準化にも関連している。Wolfspeed、Infineon、Boschなどによる200mm SiC製造の規模拡大への業界努力は、ダイあたりコストの低減とスループット向上を目指しており、パッケージング標準化の取り組み(産業用および再生可能エネルギー用途における三段階回路向けLV100タイプの概念など)は、より互換性のあるフットプリントとサーボドライブ、PV/ESSコンバータ、レトロフィット市場全体での設計組み込みの迅速化を支えている。並行して、富士電機は2026年度にBEV向けSiCモジュールと産業用途向け新世代IGBTモジュールを目標とするロードマップを発表しており、高電圧トラクション向けプレミアムSiCモジュールと産業オートメーション・建物システム向けコスト最適化IGBT IPMとの区分を強化している。

インテリジェント・パワー・モジュール(IPM)市場における最近の業界動向

- 2026年6月:三菱電機とSemikron Danfossが、産業用ドライブおよび再生可能エネルギーコンバータ向けに三段階回路を統合した新しい標準LV100タイプパッケージのパワー半導体モジュール共同開発を発表した。この発表は、より高性能なトポロジーにおけるパッケージング標準化を拡大し、顧客認証の迅速化とプラットフォーム間での機械的・電気的インターフェースの再利用拡大を支える。

- 2025年10月:Infineonは、AIデータセンター向け電力供給用にOptiMOSパワーステージと独自のTLVRインダクタを組み合わせたパワーモジュールTDM22545Tを発表した。この発売は、より高密度な電力変換負荷がモジュール型統合を前進させている状況を示しており、インフラ用パワーステージにおける小型で熱最適化されたインテリジェントパワーモジュールへの需要増加につながっている。

- 2024年7月:onsemiは、次世代トラクションインバータ向けにEliteSiC MOSFET技術を搭載した統合パワーボックスモジュールを供給する複数年契約をフォルクスワーゲングループと締結した。この契約は、SiCによる効率性を軸とした長期サイクルの自動車調達を強化し、モジュールエコシステム全体における上流のウェーハ、基板、パッケージング配分に影響を与える量的な見通しを提供する。

インテリジェント・パワー・モジュール(IPM)市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、パワースイッチとゲート駆動・保護機能を統合した、単体で取り付け可能なパワーステージとして販売されるインテリジェントパワーモジュールの収益を対象とし、主要な最終用途全般にわたりモーター、コンプレッサー、インバータ、電源の制御に使用される製品を含む。

対象範囲外:ベアダイ、モジュール外で販売される個別パワー半導体、および完成した最終機器の価格にのみ含まれるチップレベルの統合は対象外とする。

セグメンテーション概要

- 動作電圧別

- 600Vモジュール

- 650〜900Vモジュール

- 1,200Vモジュール

- 1,700V以上モジュール

- パワーデバイス別

- IGBTベースIPM

- シリコンMOSFETベースIPM

- SiC MOSFETベースIPM

- GaN FETベースIPM

- 基板材料別

- 絶縁金属基板(アルミニウム)

- DBC セラミック(AlN / Al₂O₃)

- 活性金属ろう付け銅

- Si₃N₄セラミック

- 回路構成別

- ハーフブリッジ

- シックスパック

- セブンパックおよびその他

- 電流定格別

- 50A以下

- 51〜100A

- 100A超

- 最終用途産業別

- 民生用電子機器・家電

- 産業用オートメーションおよびサーボドライブ

- 電気・ハイブリッド車

- 再生可能エネルギーおよびエネルギー貯蔵システム

- 鉄道牽引およびインフラ

- HVACおよびビルシステム

- その他最終ユーザー産業

- 販売チャネル別

- OEM

- アフターマーケット・改修

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- アジア太平洋その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、IPMが異なる用途でどのように出荷・価格設定されているかについて明確な把握を構築することから始まり、その後、電動化や産業オートメーションといった需要要因にそれらのパターンを対応させた。実際の使用状況の背景を確立するために、USITCやUN Comtradeの貿易統計表、IEAのエネルギー・電動化指標、IEA PVPSおよびIRENAの再生可能エネルギー導入量、IECやIEEEなどの団体による規格・効率基準といった公的資料を活用した。

これらの情報を実用的な規模算定モデルに変換するため、企業の開示資料、製品カタログ、投資家向け説明資料、信頼できる電子機器業界メディアも確認し、典型的なモジュールファミリー、電圧クラス、パッケージングの変化を把握した。企業財務情報やニュースの有料サブスクリプションの一部を利用して、単一の開示情報に依存することなく、収益分配や生産能力・製品発売のタイミングを相互確認した。ここに挙げたデスクソースは例示であり、収集・相互確認・明確化のために他の公的資料も使用した。

一次インタビューおよび調査

一次調査は、パワーモジュール需要のうちIPMがディスクリート型ソリューションに代わってどの程度対応しているか、また顧客がシリコンからワイドバンドギャップ製品へ移行する際の価格変化を検証することに重点を置いた。家電、産業用ドライブ、EV、ソーラーインバータの各エコシステムにおけるモジュールサプライヤー、流通・チャネル関係者、エンジニアリング・調達関係者と面談し、その情報を用いて地域および用途別に前提を調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部:14% | アジア太平洋:46% |

| ミドルティア:47% | 機能・事業部門責任者:30% | 欧州・中東・アフリカ:35% |

| 小規模企業:18% | マネージャー:56% | 南北アメリカ:19% |

市場規模算定と予測

規模算定はトップダウン型の需要プール再構築によって行われ、最終用途の生産率と設置ベースの活動をインバータおよびモーター駆動用パワーステージの需要に変換し、その後現実的なIPM採用率でフィルタリングした。相互確認のため、サンプル抽出したモジュールファミリー、電圧クラス別の代表的な平均販売価格、チャネルチェックから推定した出荷ロジックを用いた選択的なボトムアップ推計も実施し、その結果を用いて総計を調整した。

モデルの主要な入力には、EVトラクションインバータの生産動向、産業用モーター駆動のレトロフィット活動、ソーラーインバータの出荷勢い、家電コンプレッサーおよびHVACモーター需要、より高速なスイッチングと高効率目標に結びついた電圧クラスの変化が含まれた。ワイドバンドギャップの浸透率に関する前提は、実効ASPの変化に影響を与える可能性があるため慎重に扱い、専門家からのフィードバックを用いて価格曲線と製品構成の変化が実際に購入者が認証している内容と一致するようにした。予測には、EVおよび再生可能エネルギーの成長シナリオ分析を用い、続いて市場全体レベルでのARIMA型時系列チェックを行い、軌道が過去の成長パターンおよび入力指標と整合するようにした。小規模地域でボトムアップの視認性が乏しい場合は、電子機器製造集約度に基づく地域代替比率でギャップを処理し、インタビューに基づく採用率の範囲で検証した。

データ検証と更新サイクル

出力結果は、最終市場の出荷動向、地域の電子機器製造指標、インタビューで議論された観察された価格・構成の変化など、複数の独立した情報源と三角検証を行った。急激な前年比変化については、単位の整合性、為替タイミング、構成効果を再確認し、最終確定前に複数段階のアナリスト承認プロセスを経て検証した。

モデルは年次サイクルで更新され、大規模な生産能力の変化、電動化に影響する政策変更、EVまたはインバータ出荷の急変など、重大な事象が発生した場合には中間チェックが実施される。提出前には最終確認が行われ、数値が入手可能な最新の公的データおよび最新の一次情報を反映するようにしている。

Mordor Intelligenceのインテリジェントパワーモジュール(IPM)市場規模と他の公表推計との比較

公表されているIPM市場価値がしばしば異なるのは、カウント基準が同一でないためであり、特にインテリジェントモジュールと標準パワーモジュールをどのように区別するか、またワイドバンドギャップへの移行がどのように価格に反映されるかによるところが大きい。一方の調査が最終用途の出荷需要を基準とし、他方がより供給側の収益開示に依存し、隣接するモジュールカテゴリーを含めてしまう場合にも差異が生じる。

主な差異は製品範囲の重複から生じており、Mordor Intelligenceは統合された駆動・保護機能を持つ工場組み立て済みIPMのみを対象とし、同一のインバータ部品表に含まれていても個別パワーデバイスや非インテリジェントモジュールの収益は対象外としている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 2.98億米ドル(2026年) | |

| 業界出版社A | 3.43億米ドル(2025年) | より早い基準年を用い、積極的なワイドバンドギャップ構成比とASP上昇の前提に影響される可能性のある、より速い成長経路を適用しているため、需要に連動した採用ペースに比べて短期的な値が膨らむ可能性がある。 |

| グローバル出版社B | 2.77億米ドル(2024年) | 異なる開始年とより長い予測期間に規模算定を基準としており、EVおよびインバータの成長を保守的に扱う場合、電圧クラス・分野別の収益マッピングが短期的な価値を過小評価する可能性がある。 |

表中の差異は主に、規模算定の開始時点と、真のIPMに範囲がどの程度厳密に限定されているか(隣接するパワーモジュールを除くかどうか)によって説明される。入力データを最終用途の生産指標に追跡可能な形で保ち、インタビューを通じて価格および構成をストレステストすることで、最終的な数値は再現しやすく、年ごとの整合性も取りやすいものとなっている。

レポートで回答される主要な質問

現在のインテリジェント・パワー・モジュール市場規模と予想成長率は?

インテリジェント・パワー・モジュール市場規模は2026年に29億8,000万米ドルに達し、2031年には49億6,000万米ドルに達する見込みで、CAGRは10.71%で成長します。

インテリジェント・パワー・モジュール内で最も急速に拡大している電圧クラスはどれですか?

1200Vクラスは800V電気自動車バッテリープラットフォームが主流になるにつれてCAGR 11.26%で進展しています。

炭化ケイ素IPMがIGBTよりもシェアを獲得している理由は何ですか?

炭化ケイ素モジュールはスイッチング・導通損失を削減し、ユニットコストが高いにもかかわらず、EVトラクション、車載充電器、エネルギー貯蔵コンバータにおいてより高い効率を実現します。

アフターマーケットおよび改修チャネルはどのように進化しますか?

改修需要はCAGR 11.09%で成長し、欧州の工場と老朽化した屋根置き太陽光インバータが新しい効率義務を満たすためにディスクリート設計をドロップイン型IPMに置き換えます。

2031年にかけて最も速い成長を記録する地域はどこですか?

中東は大規模な太陽光発電とエネルギー貯蔵投資により、CAGR 12.45%で地域成長をリードすると予想されます。

この分野のトッププレーヤーは誰ですか?

Mitsubishi Electric、Infineon、Fuji Electric、ON Semiconductor、Semikron Danfossが2025年のグローバル売上高の約55%を占めました。

最終更新日: