指紋センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

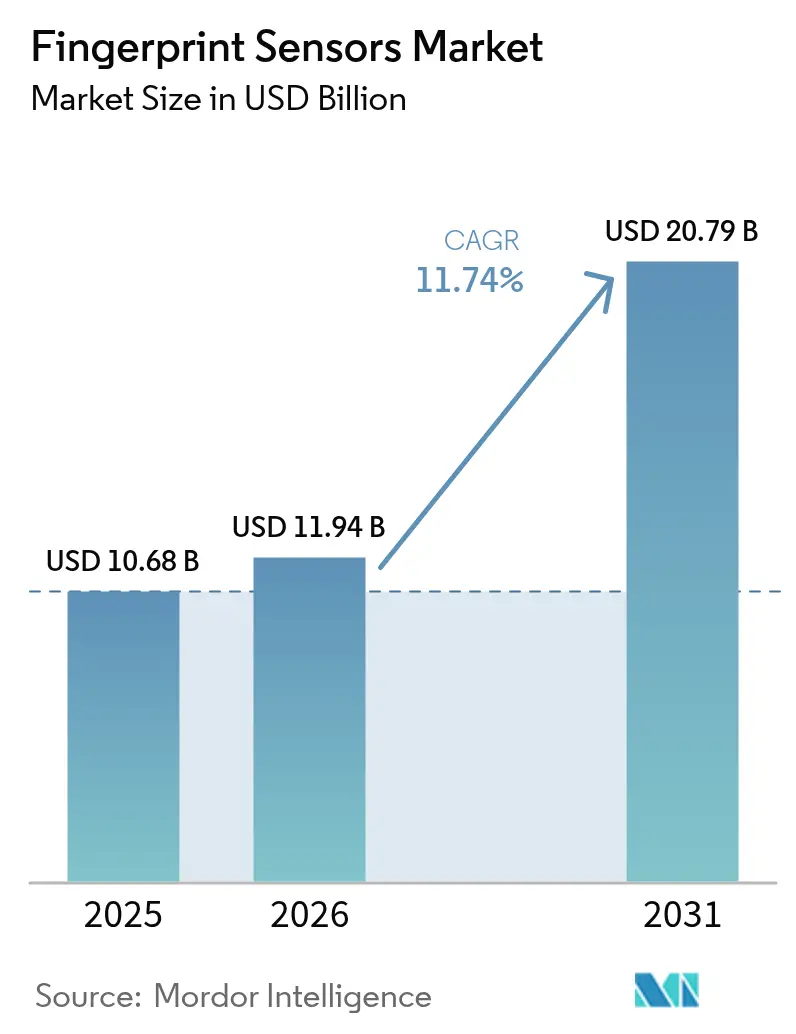

| 市場規模 (2026) | 11.94 十億米ドル |

| 市場規模 (2031) | 20.79 十億米ドル |

| 成長率 (2026 - 2031) | 11.74% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる指紋センサー市場分析

指紋センサーの市場規模は2025年に106億8,000万米ドルと評価され、2026年の119億4,000万米ドルから2031年には207億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは11.74%です。民生用電子機器、モビリティ、決済、政府の身元確認プログラムにおける生体認証義務の拡大により、対象市場の裾野が広がり続けています。スマートフォンブランドは、スプーフ耐性を損なうことなくベゼルレスデザインを実現するために超音波ディスプレイ内蔵ソリューションを採用しており、決済グレードの生体認証スマートカードはPSD3およびEMV要件を満たすカード提示型取引を可能にしています。自動車サプライヤーはキーレスエントリーおよび車内パーソナライゼーション向けにAEC-Q100認定の指紋ICの認定を進めており、PMUTの製造コスト低下がBOM(部品表)コストの圧力を緩和しています。AIベースの生体検知とエッジ処理の並行的な改善により、指紋認証の信頼性がさらに向上し、より広範なマルチモーダルセキュリティスタックにおけるその地位が強化されています。 [1]Nature Publishing Group、「超音波イメージング用高音圧レベルKNN PMUT」、nature.com

主要レポートの要点

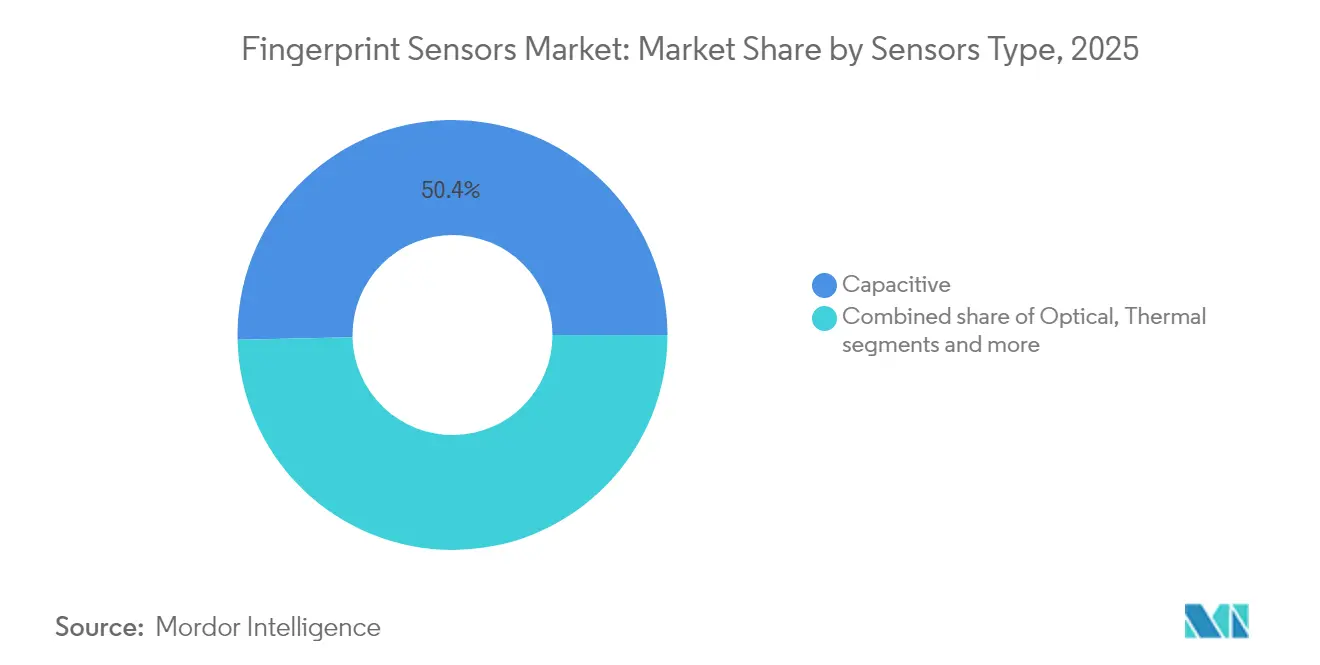

- センサータイプ別では、静電容量式センサーが2025年に50.35%の収益シェアをリードし、一方で超音波センサーは2031年までに15.02%のCAGRで拡大すると予測されています。

- フォームファクター別では、背面・前面マウント構成が2025年に収益の41.55%を占め、ディスプレイ内蔵超音波ユニットは2031年まで15.85%のCAGRで成長すると予測されています。

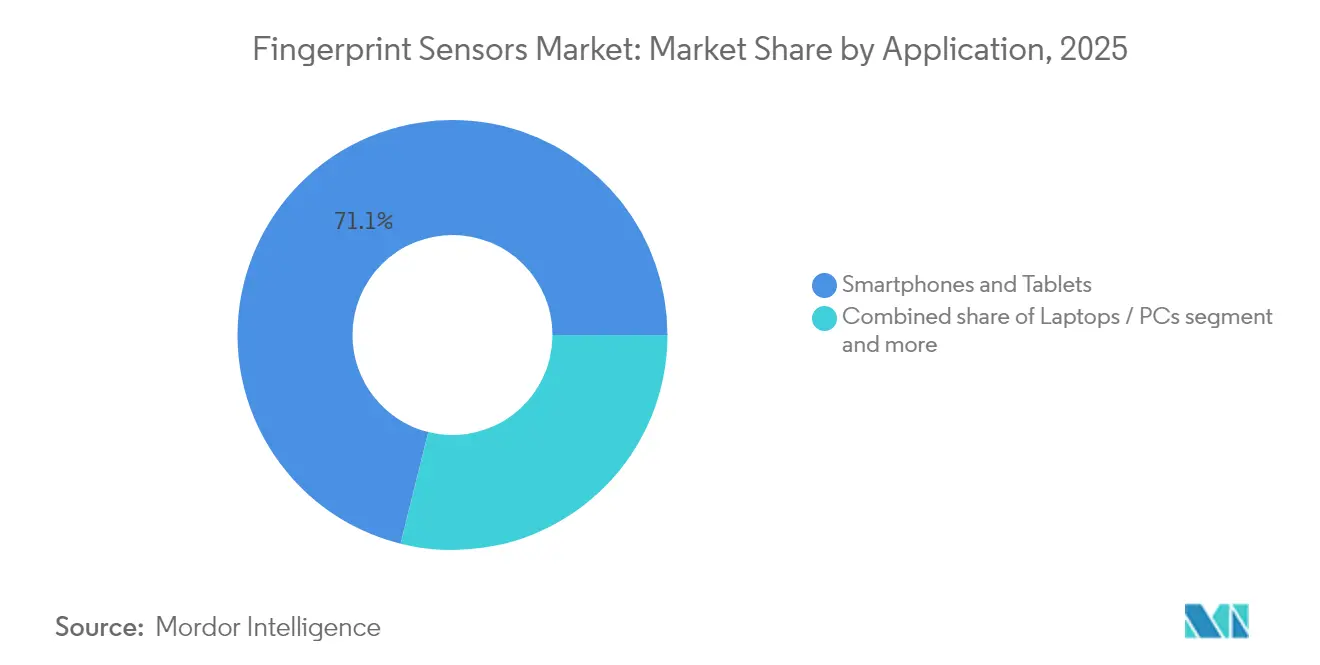

- 用途別では、スマートフォン・タブレットが2025年に71.12%のシェアを占め、スマートカード・決済トークンは2031年まで15.9%のCAGRを記録すると見込まれています。

- エンドユーザー産業別では、民生用電子機器OEMが2025年に61.45%のシェアを保有していますが、自動車・モビリティは2031年まで17.95%のCAGRを記録すると予測されています。

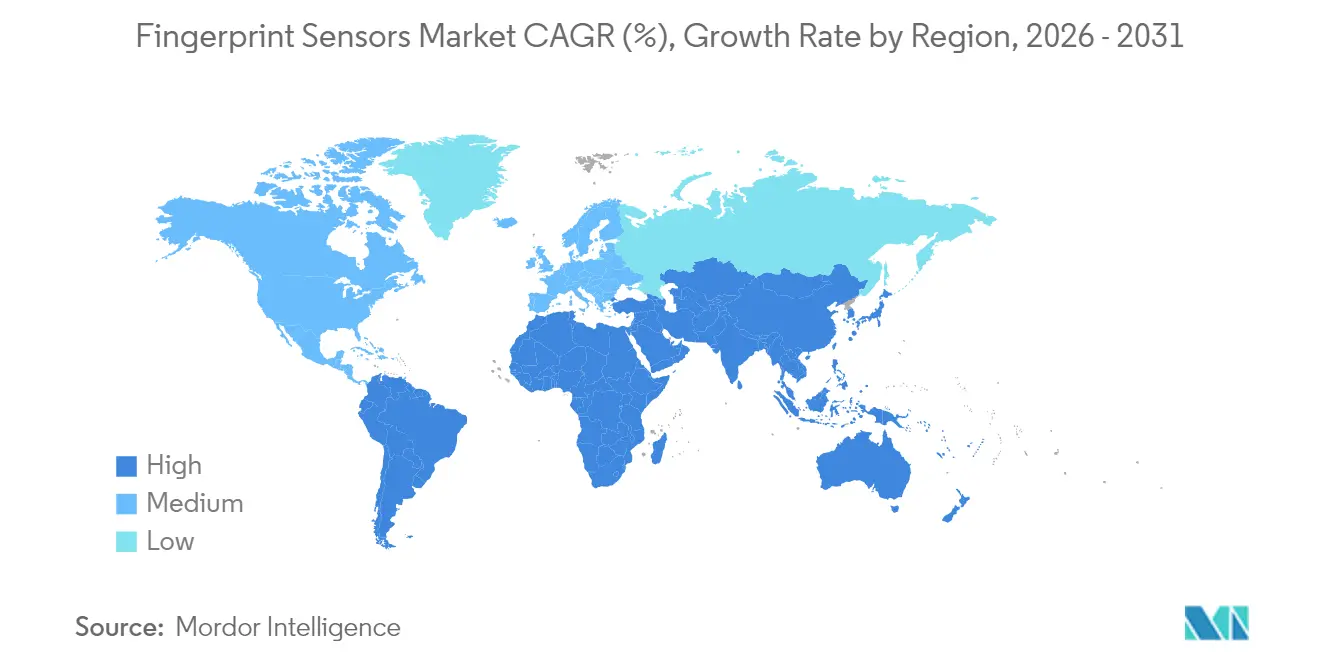

- 地域別では、アジア太平洋が2025年に45.60%のシェアで首位を占め、中東・アフリカは2031年まで14.95%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

指紋センサー市場の促進要因影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォンOEMのディスプレイ内蔵超音波センサーへの移行 | 2.10% | アジア太平洋主導のグローバル | 中期(2~4年) |

| 政府の電子IDおよび電子パスポートの展開が需要を加速 | 1.80% | 中東・アフリカ、南米 | 長期(4年以上) |

| 決済グレードの生体認証スマートカードの商業展開 | 1.40% | 欧州、北米 | 中期(2~4年) |

| キーレスアクセス向けに義務付けられた自動車の車内生体認証 | 2.30% | 北米、欧州、中国 | 長期(4年以上) |

| AIによるスプーフ検知がセキュリティ認証を向上 | 1.20% | グローバル | 短期(2年以内) |

| 薄膜圧電PMUTアレイのコスト・面積の低下 | 1.70% | グローバル、アジアでの製造 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スマートフォンOEMのディスプレイ内蔵超音波センサーへの移行

超音波ディスプレイ内蔵設計により、ハンドセットメーカーはエッジトゥエッジOLEDスクリーンを維持しながら高信頼性の生体認証セキュリティを確保できます。Qualcommの最新3D Sonic Maxトランスデューサーは600 mm²の画像を250ミリ秒で取得し、湿った肌や油分のある肌でもロック解除を維持し、スプーフテストで光学モジュールを上回る性能を発揮します。Samsung、Google、Xiaomiは2025年の製品ロードマップで主力ラインを超音波実装にコミットしており、FAR/FRR認証閾値を引き上げるAndroid 16の生体認証APIに対応しています。その結果生じる規模の経済により、ティア2 OEMの平均販売価格(ASP)が低下し、価格帯全体でのボリューム成長が加速し、指紋センサー市場を次のデバイスサイクルへと推進しています。 [2]Qualcomm Technologies、「3D Sonic Max仕様」、qualcomm.com

政府の電子IDおよび電子パスポートの展開が需要を加速

UAEから南アフリカに至るデジタルアイデンティティプログラムは、現在、多要素生体認証を規定しており、通常はセキュアエレメントに保存された指紋テンプレートを含んでいます。モーリシャスは2024年2月にMNIC 3.0カードを発行し、ウォレットベースの越境認証を可能にするカード上での指紋認証照合を組み込みました。パプアニューギニアのSevisPassパイロットは、小規模経済がレガシーインフラなしに生体認証IDへと飛躍できることを示しています。このような制度は、信頼性の高いセンサーモジュールに対する複数年にわたる調達の波を生み出し、指紋センサー市場を公共部門の予算サイクルに組み込んでいます。

決済グレードの生体認証スマートカードの商業展開

EMV準拠の生体認証カードは、販売時点でのPIN入力の手間を排除します。IDEMIAのF.CODEカードはFPC1323センサー、InfineonのSLC39Bセキュアエレメント、ルネサスのMCUを統合しており、2025年第1四半期から欧州の発行会社向けに量産出荷されています。Mastercardの2025年トークン化ロードマップは、モバイルウォレットがオフラインの場合の優先フォールバックとしてカードレベルの生体認証を指定しています。世界で9,000万台を超えるコンタクトレス型POS端末の普及により即時受け入れが確保され、スマートカードは指紋センサー市場の高成長セグメントへと昇格しています。

キーレスアクセス向けに義務付けられた自動車の車内生体認証

新しい車両アーキテクチャでは、スタートボタン、インフォテインメントプロファイル、デジタルウォレットへのアクセスに指紋スキャンが必要になるケースが増えています。InfineonのAEC-Q100認定CYFP10020センサーは−40°Cから+105°Cで動作し、50万回のサイクルに耐え、OEMの耐久性指標を満たしています。ContinentalのCES 2025デモでは、ドライバー識別とADAS設定を連携させ、クロスドメインの価値を示しました。UNECE WP.29のサイバーセキュリティ規則が2025年モデルに適用されるにあたり、OEMは指紋認証を攻撃対象領域削減のためのコスト効率の高いレイヤーとして位置付けています。

指紋センサー市場の抑制要因影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムデバイスにおける顔認証の急速な普及 | -1.90% | グローバル、プレミアムセグメントに集中 | 中期(2~4年) |

| 生体認証データ保持を制限するデータプライバシー法制 | -1.30% | 欧州、北米、グローバルに拡大 | 長期(4年以上) |

| 高性能8インチCISファウンドリへのサプライチェーン依存 | -1.60% | グローバル、製造はアジアに集中 | 短期(2年以内) |

| 湿った指の屋外環境における誤受入れへの懸念 | -0.80% | グローバル、特に高湿度・屋外環境 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

プレミアムデバイスにおける顔認証の急速な普及

AppleのiPhone 17シリーズとSamsungのGalaxy Z7 Fold Proはいずれも3D顔認証ロック解除をデフォルトとしており、生体認証の注目をカメラベースのモダリティへとシフトさせています。しかし、2025年に出荷されるハンドセットの93%には依然として指紋リーダーが搭載されており、Appleが0.002%のFAR目標を技術が満たした際にはディスプレイ内蔵センサーがiPhoneポートフォリオに復帰すると予想されています。指紋方式は、湿潤環境、手袋着用時、デバイス上のテンプレート保存を必要とするバンキングアプリなどのプライバシー重視のワークフローで引き続き好まれているため、カニバリゼーションは主に指紋センサー市場全体ではなくプレミアムの末端部分に影響します。 [3]Apple、「Face IDセキュリティ概要」、apple.com

生体認証データ保持を制限するデータプライバシー法制

EU AI法は生体認証テンプレートの保持を「厳密に必要な」期間に制限し、政府および職場での展開においてハードウェアレベルのセンサー上での照合を義務付けています。コロラド州の2025年7月の規則はオプトイン同意と30日以内の侵害通知を義務付けており、インテグレーターにセキュアエンクレーブとオンチップ暗号化エンジンの追加を促しています。これらの措置はコンプライアンスコストを引き上げ、パイロットサイクルを遅らせ、規制の厳しい地域における指紋センサー市場の成長曲線を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

指紋センサー市場セグメント分析

センサータイプ別:

超音波技術がプレミアムポジションを獲得静電容量式ユニットは、成熟したコスト曲線と幅広い用途展開により、2025年の指紋センサー市場において50.35%のシェアを維持しました。しかし、超音波チップは15.02%のCAGRで成長すると見込まれており、OEMがハイエンドスマートフォンおよび自動車コンソールを立体的なイメージングへと移行させるにつれ、2031年までに収益格差を縮小すると予測されています。超音波デバイスの指紋センサー市場規模は、プレミアムASPと自動車認定マージンを反映し、2031年までに43億7,000万米ドルを超える軌道にあります。バークレー大学のセンサー・アクチュエーターセンターの研究では、KNNベースのPMUTアレイが105.5 dB/Vの出力を生成し、厚いカバーガラスや手袋を通した透過性を向上させることが示されています。

性能上の優位性は認証取得の成果に結びついています。QualcommのSonic Max 3Dは2025年にFIDOレベル3およびBSI CC EAL 6+を取得し、ドイツの電子ID準拠を可能にしました。光学センサーはコスト重視のティアおよびキオスク端末向けのサービスを継続し、熱式センサーは過酷環境および死後法医学向けのニッチな用途にとどまっています。全体として、技術の多様性は超音波のリーダーシップがプレミアムセグメントで確立される中でも、より広範な指紋センサー市場を支えています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

フォームファクター別:

ディスプレイ内蔵統合が設計パラダイムを再構築背面・前面マウントは、レガシーハンドセット設計とラギッドハンドヘルドに支えられ、2025年収益の41.55%を生み出しました。しかし、ディスプレイ内蔵超音波モジュールは最速の15.85%のCAGRを記録し、OLEDサブストレートの薄型化と局所的な音響結合層を活用します。ディスプレイ内蔵フォームファクターの指紋センサー市場シェアは、400米ドル未満のデバイスでベゼルレスデザインが普及するにつれ、2031年までに39.15%に達すると予想されています。Apple、Samsung、Oppoは2024年下半期の生産枠で合計2億5,000万個を超えるディスプレイ内蔵センサーダイを発注しており、大規模採用を示しています。

側面マウントの静電容量式ストリップは、高速タップ検知を優先するフォルダブルおよびゲーミングスマートフォンで引き続き人気があり、ボタン上・ホームキー設計はキーボード交換サイクルがスマートフォンより2~3年遅れる企業向けノートパソコンに残存しています。BOEおよびVisionoxでテスト中のOLED内蔵センサープロトタイプは、指紋取得と心拍数フォトプレチスモグラフィーを統合しており、指紋センサー市場の次の章を再定義する可能性のある多機能パネルを示唆しています。

用途別:

スマートカードが高成長機会として台頭スマートフォン・タブレットは2025年の出荷量の71.12%を占め、指紋センサー市場を拡大させてきた歴史的な役割を裏付けています。しかし、ハンドセットの成長が頭打ちになるにつれ、この用途のCAGRは8.95%に緩和されます。スマートカード・決済トークンは15.9%のCAGR予測で他のすべてを上回ります。カード用途の指紋センサー市場規模は、EMVCoレベル2認証と欧州デジタルアイデンティティウォレット規制に牽引され、2031年までに17億8,000万米ドルを超えると予想されています。

ノートパソコン・PCはゼロトラストエンドポイントセキュリティに対する企業需要を維持し、IoTロックおよびウェアラブルは特にホスピタリティおよび住宅環境において増分的なボリュームを供給しています。YaleのZ-Wave 800搭載Assure Lock 2 Touchは、指紋の利便性に対して50米ドルのプレミアムを支払う消費者の意欲を示しています。産業用インターネットゲートウェイとヘルスケアタブレットが新興ユースケースを補完し、指紋センサー市場の多様化した軌道を強化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:

自動車セクターが最速の拡大を牽引民生用電子機器OEMは2025年収益の61.45%を占めましたが、スマートフォンの買い替えサイクルが長期化するにつれ、中一桁台の成長に直面しています。自動車・モビリティは17.95%のCAGRで最も強い上昇余地を示しており、ドライバー認証とバッテリー交換決済を統合するEVプラットフォームに牽引されています。現在のアタッチレート予測が維持されれば、車両に関連する指紋センサー市場規模は2031年までに22億4,000万米ドルを超える可能性があります。HID Globalは、北米の新設充電スタンドの60%が2027年までに決済認証のための指紋認証を組み込むと推定しています。

BFSI・フィンテックはカード上の生体認証展開から恩恵を受け、政府・法執行機関プログラムは国家ID更新スケジュールに固定された予測可能な調達サイクルを提供します。軍・防衛契約はユニット数量は限られているものの、IP68シーリングと耐薬品性を備えたラギッドフォームファクターを必要とし、より高いマージンのニッチを支えています。これらの採用フロントが組み合わさることで、指紋センサー市場内に幅広い機会マトリクスが維持されています。

地域分析

アジア太平洋地域の指紋センサー市場

アジア太平洋地域の45.60%の収益シェアは、サプライチェーンの深さとエンドマーケット需要の独自の統合を反映しています。中国の垂直統合型ハンドセットエコシステム、韓国のAMOLEDイノベーション、日本のピエゾセラミクスにおけるリーダーシップが、地域の強靭なバリューチェーンを共同で支えています。インドのAadhaar 2.0ロードマップとインドネシアのe-KTPアップグレードパイプラインは、複数年にわたる国内需要をさらに裏付けています。地域の政府もローカルシリコン製造インセンティブを支援しており、ランデッドコストを低下させ、アジア太平洋地域を指紋センサー市場の重力的中心として強化しています。

中東・アフリカの指紋センサー市場

中東・アフリカは、世界最速となる14.95%のCAGRで拡大すると予測されています。UAEの国家バイオメトリクスウォレットとサウジアラビアのNafathプラットフォームはいずれも、市民のオンボーディングに認定済み指紋モジュールを必要とし、カードおよびキオスクの大量注文を促進しています。南アフリカの250万米ドルのスマートIDカード入札は、2029年の選挙前に大量発行を目指しており、アフリカがデジタルアイデンティティインフラへとリープフロッグしていることを示しています。madeやe-Fawateerなどの地域決済ネットワークがバイオメトリクストークン化へと移行するにつれ、センサーのサプライヤーパイプラインは逼迫しており、新興経済圏における指紋センサー市場の成長ポテンシャルが浮き彫りになっています。

北米・欧州の指紋センサー市場

北米と欧州は、自動車バイオメトリクス、エンタープライズセキュリティのアップグレード、および厳格なデータプライバシーコンプライアンスに支えられ、中一桁台の成長軌道を維持しています。欧州デジタルアイデンティティフレームワークは2026年までのウォレット展開を義務付けており、4億5,000万人の住民がデバイスまたはカードベースの指紋認証を必要とすることを意味します。TSMCの400億米ドル規模のアリゾナ工場は、2026年にフェーズ2ラインが稼働予定であり、主要な米国ハンドセットアカウント向けに超音波PMUTウェーハの生産を国内化し、オンショアサプライの強靭性を高め、指紋センサー市場のグーバル分布のバランスを取ることになります。

規制環境

プライバシーおよびバイオメトリックセキュリティ要件は、指紋センサーの実装方法に対する影響を強めており、デバイス上でのマッチング処理とより厳格なデータ最小化の実践への圧力が高まっている。米国では、2026年1月1日に発効するカリフォルニア州消費者プライバシー法の規則により、指紋によるデバイスロック解除データが機密性の高い個人情報として扱われるようになり、消費者向けおよび企業向けの導入において、バイオメトリック識別子に関するオプトイン同意、透明性、取扱いに関する規則が強化される。

バリューチェーン分析

指紋センサーのバリューチェーンは、材料・部品(CMOS/ASIC、圧電膜、超音波方式向けのPMUTスタックを含む)、およびパッケージング・カバー材料をカバーする。その後、モジュール組み立ての段階でセンサーがコントローラーおよびファームウェアと組み合わされ、続いてセンサーはスマートフォン、ノートPC、アクセスデバイス、スマートロック、バイオメトリックカードなどの最終製品やクレデンシャルに統合される。用途がロック解除専用アプリケーションを超えて、より高い保証レベルのワークフローへと移行するにつれ、価値の獲得先は、センシング、バイオメトリック処理、セキュリティ機能を束ねた統合サブシステム(例えば、マッチオンカードや保護されたテンプレート保存のためにセンサーをセキュアエレメントと組み合わせるなど)へと移行している。

競合環境

指紋センサー市場は適度に分散しており、純粋な規模ではなく技術の専門化がリーダーシップを定義しています。Qualcomm、Goodix、Fingerprint Cardsが収益の推定38%を共同で支配し、Synaptics、Egis Tech、IDEX Biometricsは特定の垂直市場に対応しています。QualcommはGaAs PMUT IPと7nmコントロールASICを活用して超音波ティアを守り、GoodixはAMOLEDディスプレイ上の光学ソリューションで優位に立っています。Fingerprint Cardsは2024年にIPライセンシングへとシフトし、スマートフォンサイクルからのリスクを分散させました。

戦略的活動はエコシステムパートナーシップと垂直統合を中心に展開されています。Infineonはカード発行会社向けにセンサーとセキュアエレメントをバンドルし、認証の手間を軽減してロックインを促進しています。SynapticsはGoogleと協力し、音声起動ドアロック向けのAstra AI対応MCUにTensorFlow Liteモデルを組み込み、単一のエッジプラットフォーム上での音声、視覚、タッチ生体認証の融合を実証しています。TDKのMEMSセンサープログラムは、フィットネス重視のOEMにアピールする統合ウェアラブルスタック向けに、指紋取得とモーション・環境センシングを連携させています。

新規参入者は非接触取得、マルチモーダル融合、専門的な法科学を追求しています。IDloopの500万点3Dスキャナーは物理的な接触なしに空港のスループット制約を満たし、NECのハイブリッド指静脈・指紋モジュールは日本のATMの改修を対象としています。音響ホログラフィーおよびOLED内蔵フォトニクスに関連する特許出願は2024年に前年比24%増加しており、今後10年間にわたって指紋センサー市場の競合ダイナミクスに影響を与える持続的な研究開発投資を示しています。

指紋センサー産業のリーダー企業

Goodix Technology Co., Ltd.

Fingerprint Cards AB

Qualcomm Technologies, Inc.

Synaptics Incorporated

Egis Technology Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた指紋センサー市場の企業

- Apple Inc.

- AU Optronics Corp.

- CrucialTec Co., Ltd.

- Egis Technology Inc.

- Fingerprint Cards AB

- Goodix Technology Co., Ltd.

- HID Global Corporation

- IDEX Biometrics ASA

- Infineon Technologies AG

- NEC Corporation

- Next Biometrics ASA

- Qualcomm Technologies Inc.

- Samsung System LSI Business

- Shenzhen Chipone / Novatek (Biometric BU)

- Sonavation Inc.

- STMicroelectronics N.V.

- Synaptics Incorporated

- TDK Corporation (InvenSense)

- Thales Group

- TKH Group (Nedap)

- VKANSEE Technology Inc.

市場機会と将来展望

決済、デジタルアイデンティティ、デバイスからクラウドへの認証は、標準規格やプラットフォームがより高い保証レベルの指紋ワークフローを制度化するにつれ、スマートフォンを超えて対象市場を拡大している。ISO/IEC 17839-1:2025は、バイオメトリックシステムオンカード展開の技術的実装をサポートし、発行者やインテグレーターがバイオメトリック決済カードや政府クレデンシャルを展開する際に役立つ。FIDOアライアンスは2026年2月にCTAP v2.3をリリースし、認証器間の通信を標準化するとともに、PC、モバイルデバイス、セキュリティキーにおける組み込みユーザー検証オプションとして指紋センサーの位置づけを強化した。

指紋センサー市場における最近の業界動向

- 2026年6月:Elementikは、Fingerprint Cards ABのAllKeyを搭載したバイオメトリックハードウェアクレデンシャルボルト「ByteSeal」を発売し、指紋認証をバンドル型の安全なクレデンシャルおよびキー保管ワークフローの一部として位置づけた。これにより、需要はスタンドアロンのセンサーを超えて、ハードウェア、ソフトウェア、ライフサイクル管理を組み合わせた統合型組込みセキュリティソリューションへと拡大している。

- 2025年12月:Goodixは、同社のタッチスクリーンコントローラーとサイドキー静電容量式指紋ソリューションが、サムスンのGalaxy Z TriFoldに採用されたことを発表した。この採用は、ディスプレイ下統合がより複雑になりやすい折りたたみ型フォームファクターにおいて、サイド配置の静電容量式センサーが主要なバイオメトリック配置方式であることを裏付けている。

- 2024年7月:Fingerprint Cards ABは、グローバルなFIDOソリューションプロバイダーから指紋センサーモジュールの大口受注を確保した。この受注は、指紋ベース認証器の商用化が継続していることを示し、セキュリティキーおよび企業向け認証デバイスのチャネルを支えている。

指紋センサー市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査手法において、指紋センサー市場は、デバイスおよびアクセスシステム全体で指紋を取得、マッチング、認証するために使用される指紋センシング部品から得られる収益をカバーし、センサー・モジュールサプライヤーからOEMおよびシステムチャネルへの販売時点で計測される。

対象範囲の除外事項:指紋センサーハードウェアを含まない下流サービスおよびソフトウェアのみのバイオメトリックプラットフォームは除外する。

セグメンテーション概要

- センサータイプ別

- 光学式

- 静電容量式

- 熱式

- 超音波式

- フォームファクター・配置別

- 背面・前面マウント

- 側面マウント

- ディスプレイ内蔵(光学式)

- ディスプレイ内蔵(超音波式)

- ボタン上・ホームキー

- 用途別

- スマートフォンおよびタブレット

- ノートパソコン・PC

- スマートカードおよび決済トークン

- IoT・スマートロックおよびウェアラブル

- エンドユーザー産業別

- 民生用電子機器OEM

- BFSIおよびフィンテック

- 政府および法執行機関

- 軍・防衛

- 自動車およびモビリティ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチを用いて指紋センシングの需要マップを構築し、その後、現場からの入力情報を用いて前提条件を精緻化した。出荷および価格動向を把握するため、ITUのデバイス接続性指標、世界銀行のマクロ・所得データ、関連する電子機器カテゴリーのUN Comtrade貿易フローデータ、およびUSITCの関税表といった公的データシリーズを利用した。

モデルの妥当性を保つため、センシングおよび偽造耐性のトレンドに関するUSPTOの特許開示情報や、NISTなどの機関による標準規格・ガイダンス文書も確認した。これに加えて、企業の年次報告書、投資家向け説明資料、信頼性の高い電子機器関連メディア報道などの公開資料を用いて、製品サイクルのタイミングを追跡した。公開開示情報が限られる場合には、企業財務情報、特許検索、出荷レベルの貿易信号に関する社内有料契約を利用した。これらの情報源は例示的なものであり、網羅的ではなく、データ収集、検証、および調査内容の明確化のために他の多数の参考情報も使用した。

一次インタビューおよび調査

一次調査は、センサーサプライヤー、モジュールインテグレーター、OEM調達チーム、チャネルパートナー、およびスマートフォン、PC、自動車、アクセス制御分野の需要動向を監視する専門家とのインタビューおよび短時間の調査に重点を置いた。グローバルな視点を得るため、主要な消費地域および製造地域にわたって会話のバランスを取り、前提条件を確定する前に、ユニット動向、平均販売価格(ASP)の変動、技術別の構成比の変化を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:35% | CXO:13% | アジア太平洋:43% |

| ミドルティア:45% | 機能別/ユニットリーダー:32% | 欧州・中東・アフリカ:32% |

| 中小プレイヤー:20% | マネージャー:55% | 南北アメリカ:25% |

市場規模算定と予測

市場規模の算定は、対象デバイスプールを指紋センサーの搭載率に結びつけ、その後、センサータイプ別の現実的なASP帯を用いてユニット数を金額に変換することで構築した。実務上は、デバイス出荷数および設置ベース指標から需要を再構築するトップダウン方式で行い、その後、用途・地域別の指紋認証普及率を調整した。

ガードレールとして、サプライヤー収益の妥当性確認、チャネルからのサンプル単価見積もり、光学式・静電容量式・超音波式の技術構成比の分割など、選択的なボトムアップチェックを実施した。モデルで使用された主要な入力情報には、デバイスの買い替えサイクル、背面・側面センサーからディスプレイ下方式への移行、地域別の製造集中度、エントリーモデルにおける部品原価(BOM)への圧力、およびアクセスデバイスの買い替え需要パターンが含まれる。公開ユニットデータに欠落がある場合には、専門家により検証された比率を用いて範囲を補完し、単一の入力要素によって合計が大きく変動しないようストレステストを行った。

予測にはシナリオ分析を用い、単純な多変量関係によって支援されており、出荷見通し、普及率の推移、ASPの低下または上昇を組み合わせて変動させ、その後、調達サイクルにおける専門家の予想と照合した。

データ検証と更新サイクル

最終的な数値を市場の実際の動きと整合させるため、複数のステップで出力結果を確認した。モデル化された合計値を、地域別デバイス出荷動向、貿易動向、技術構成比が変化した際に観測される価格変動といった独立した指標と比較し、その後、異常な変動を確認・修正した。

最終承認前に、モデルおよび主要な前提条件は社内レビューを受け、ASPの急激なリセット、大規模な設計変更、電子機器需要に影響を与えるマクロ的事象など、要因に重大な変化があった場合には再確認を実施する。レポートは年次で更新され、重大な事象が発生した場合には中間更新も行われ、クライアントが最新の見解を受け取れるよう納品前の最終チェックが完了する。

Mordor Intelligenceによる世界の指紋センサー市場規模算定と他社公開推定値との比較

指紋センサーの公開市場規模は、同様の最終用途を参照している場合でも、数値の背景にあるタイミングや変換方法の選択が異なるため、大きく異なって見えることがある。最大の相違は通常、ASPの低下がいつ認識されるか、どの年が現行の基準年として扱われるか、そして複数地域で販売するサプライヤーの通貨がどのように変換されるかによって生じる。

更新頻度、外国為替のタイミング、構成比に連動したASPの変動を最終化前にデバイス出荷信号と照合したため、Mordor Intelligenceは、旧来の価格帯を長期間固定する推定値よりも、ディスプレイ下技術の採用および地域別需要の転換に価値算定パスをより緊密に一致させている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 11.94 B (2026) | |

| コンサルティング企業A | USD 4.20 B (2024) | より古い基準年を採用しており、旧来のASP前提を用いたより狭いデバイスプールに価値を紐づける傾向があるため、ディスプレイ下設計の普及に伴う後年の上昇を過小評価する可能性がある。 |

| 業界出版社B | USD 4.30 B (2024) | 2024年時点のスナップショットを示しており、予測期間全体にわたって広範なASP低下を適用しているように見えるが、外国為替換算のタイミングやユニット信号との照合方法は明確に示されていない。 |

この3つの数値の差は、主に基準年の選定、ASPの変化がどれほど速く先行して反映されるか、そして構成比が変化した際にモデルがデバイスおよびチャネル信号と再照合されるかどうかを反映している。指紋センサーハードウェアの収益に対象範囲を絞り、ユニット数、普及率、価格変動について再現可能なチェックを用いることで、この推定値は市場の変化に応じて追跡・更新しやすい状態を保っている。

レポートで回答される主要な質問

指紋センサー市場の現在の規模はどのくらいですか?

市場は2026年に119億4,000万米ドルと評価されており、11.74%のCAGRで成長し、2031年までに207億9,000万米ドルに達すると予測されています。

最も成長が速いセンサー技術はどれですか?

超音波指紋センサーは、優れたスプーフ耐性とディスプレイ内蔵統合により、15.02%のCAGRで成長をリードしています。

生体認証決済カードが将来の需要にとって重要な理由は何ですか?

EMV準拠の指紋カードはコンタクトレス端末でのPIN制限を排除し、スマートフォン以外への収益多様化をもたらす15.9%のCAGR機会を創出します。

自動車セクターはどのくらいの速さで指紋認証を採用していますか?

自動車用途は、OEMがキーレスアクセスおよび車内パーソナライゼーション向けに指紋センサーを組み込むにつれ、17.95%のCAGRで拡大しています。

指紋センサー市場で最大のシェアを持つ地域はどこですか?

中東・アフリカは、国家デジタルアイデンティティプログラムとインフラ近代化に牽引され、14.95%のCAGRで拡大すると予測されています。

顔認証は指紋センサーに取って代わりますか?

顔認証はプレミアムデバイスで普及が進んでいますが、2025年に出荷されるスマートフォンの93%には依然として指紋リーダーが搭載されており、モダリティの共存が続くことを示しています。

最終更新日: