インフラモニタリング市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

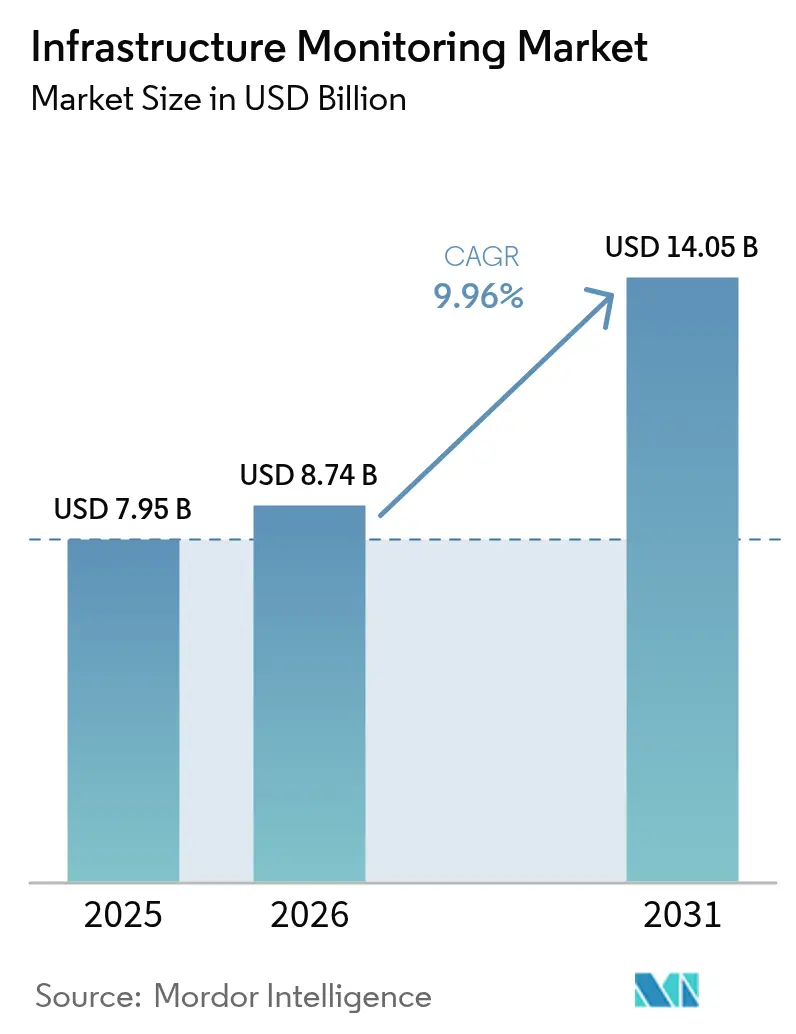

| 市場規模 (2026) | 8.74 十億米ドル |

| 市場規模 (2031) | 14.05 十億米ドル |

| 成長率 (2026 - 2031) | 9.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインフラモニタリング市場分析

2026年のインフラモニタリング市場規模は87億4,000万米ドルと推定され、2025年の79億5,000万米ドルから成長し、2031年には140億5,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率9.96%で拡大します。堅調な勢いは、無線センサーネットワークの導入加速、微小電気機械(MEMS)センサー価格の低下、および老朽化した民間資産全体における予知保全需要の高まりを反映しています。IoT、AI、およびクラウドプラットフォームの統合がライフサイクルコストを継続的に削減し、資産所有者がスケジュールベースからコンディションベースの保全へと移行することを可能にしています。北米、日本、欧州連合における公共部門の景気刺激策がデジタルツインの展開を加速させ、アジア太平洋地域のスマートシティプログラムがリアルタイム構造ヘルスモニタリング(SHM)を推進しています。既存企業がエンドツーエンドプラットフォームへの転換を図る一方、ニッチ専門企業は有線・無線システム間の相互運用性の課題を解消するモジュール型製品を追求しており、競争激化が続いています。市場機会は、環境・地震ハザードと老朽化インフラが交差する地域において最も強く、構造・地盤技術・気候データストリームを組み合わせた複合ハザードモニタリングソリューションへの緊急需要が生まれています。

レポートの主要ポイント

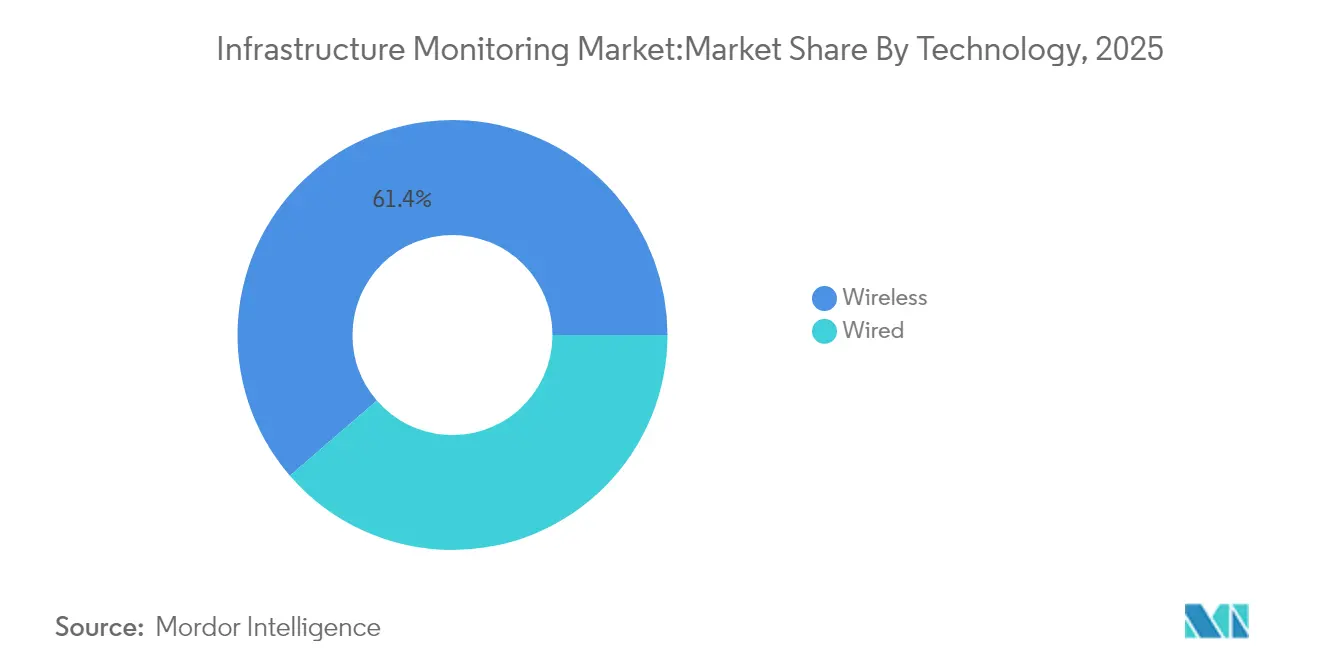

- 技術別では、無線システムが2025年のインフラモニタリング市場シェアの61.35%を占め、2031年にかけて年平均成長率11.45%で進展しています。

- 用途別では、環境・地震モニタリングが年平均成長率12.18%と全ユースケース中最速のペースで拡大する見込みです。

- エンドユーザー産業別では、民間インフラが2025年に46.55%の収益シェアを保持し、エネルギー・ユーティリティは2031年にかけて年平均成長率11.88%を記録する見通しです。

- 展開モデル別では、クラウド・エッジソリューションがオンプレミスが67.10%のシェアを維持しているにもかかわらず、年平均成長率13.05%と最速の成長軌道を示しています。

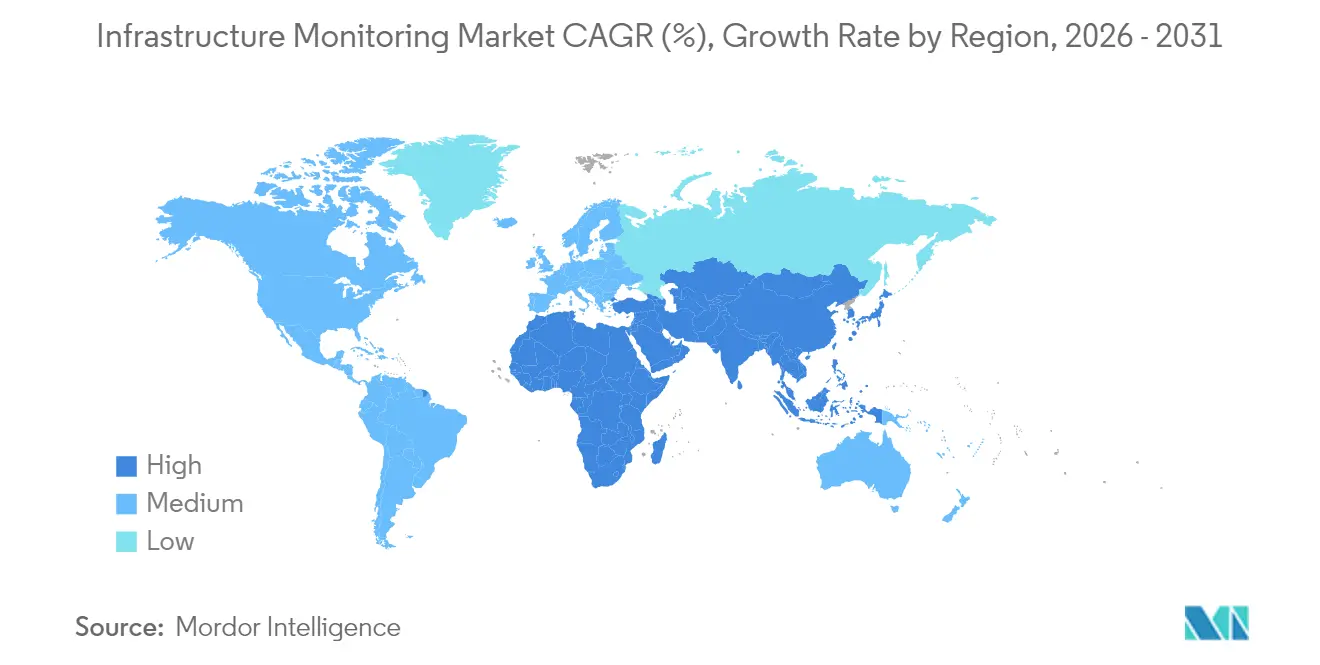

- 地域別では、北米が2025年のインフラモニタリング市場の29.40%をリードし、アジア太平洋地域が年平均成長率11.86%と最も強い成長見通しを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のインフラモニタリング市場トレンドおよびインサイト

促進要因のインパクト分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 老朽化橋梁における無線センサーネットワーク展開の加速 | +2.4% | 北米・欧州 | 中期(2〜4年) |

| スマートシティ大規模プロジェクトがリアルタイムSHM需要を喚起 | +2.1% | アジア太平洋 | 長期(4年以上) |

| ダム・トンネルに関する欧州連合・日本の予知保全義務化 | +1.8% | 欧州連合・日本 | 中期(2〜4年) |

| 米国IIJA助成によるデジタルツイン展開 | +1.5% | 米国 | 短期(2年以内) |

| GCC EPCメジャーによるクラウドファーストモニタリング採用 | +1.2% | 中東(GCC) | 中期(2〜4年) |

| MEMSセンサーコスト低下による二次道路計装の実現 | +1.7% | 世界 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

老朽化橋梁における無線センサーネットワーク展開の加速(北米・欧州)

橋梁の45%が築50年超という老朽化を背景に、資産所有者はひずみおよび振動データを連続的にストリーミングする無線ノードを設置しています。線形無線センサーネットワーク設計により長大橋への消費電力の削減と設置の容易化が実現し、ゴールデンゲートブリッジへの64ノード展開が交通を妨げることなく1kHzデータを収集した事例がその証左です。クラウドベースのダッシュボードによりエンジニアがセンサー性能をリモートで検証できるため、現地再訪問や足場コストが最小化され、プロジェクトのスケジュールが短縮されています。[1]Lynch, J. P.ほか、「無線センサーネットワークを用いた市民インフラのヘルスモニタリング」 ACMデジタルライブラリ, dl.acm.org

スマートシティ大規模プロジェクトがリアルタイムSHM需要を喚起

国連ハビタットはアジア太平洋地域の都市人口が2050年までに35億人に達すると予測しており、地方自治体は交通回廊、トンネル、公共建築物にSHMを組み込むよう求められています。[2]国連ハビタット、「世界スマートシティ展望2024」, unhabitat.org東南アジア諸国連合の108の稼働中スマートシティプログラムが構造センサーのデータ交換を標準化しており、マカオおよび香港の5Gフェデレーテッドエッジプラットフォームはギガバイト規模の動的荷重データを50ミリ秒未満でストリーミングしています。調達フレームワークはオープンAPIを必須要件とし、スタートアップ企業が亀裂検知、腐食マッピング、異常トリアージ向けのマイクロサービスをライセンス提供することを促進しています。

欧州連合・日本のダム・トンネルに関する予知保全義務化

日本のソサエティ5.0政策および新たな欧州連合ダム安全指令により、事業者は定期点検から予知分析への転換を義務付けられています。[3]Kuczyńska, Agnieszka、「ロボティクスと関連した日本のデータエコノミーおよび人工知能における欧州連合中小企業の機会分析」 EU-日本センター, eu-japan.euリアルタイムの水文、振動、浸透水指標がデジタルツインに供給されて決壊シナリオをシミュレートし、所有者が補強予算を優先順位付けすることを可能にしています。大学との共同研究がデータ統合の参照アーキテクチャを公開することで、調達リスクをさらに低減しています。

米国IIJA助成によるデジタルツイン展開

インフラ投資・雇用法(IIJA)の歳出は600億米ドルをデジタル技術に充当しています。州交通省はライダー、BIM、センサーデータを統合ツインにまとめ、荷重経路および疲労寿命をリアルタイムで予測しています。早期採用者は保全作業指示の二桁台削減を報告し、点検間隔を延長することで、耐久性向上に向けた設備投資を確保しています。

制約要因のインパクト分析*

| 制約要因 | CAGRへの影響(概算)(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 遠隔地向け無線リンクの高い初期投資 | −1.3% | アフリカ、南米、農村部アジア | 中期(2〜4年) |

| 欧州連合公共資産におけるデータガバナンスおよびサイバーセキュリティの障壁 | −0.9% | 欧州連合 | 短期(2年以内) |

| 新興市場における構造データサイエンティストの不足 | −0.8% | アフリカ、南米、東南アジア | 長期(4年以上) |

| レガシー有線センサーとIoTセンサー間の相互運用性の欠如 | −1.1% | 世界 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

遠隔地向け無線リンクの高い初期投資

遠隔地ではバックホールの少なさにより展開コストが最大45%上昇し、都市環境での実証済みROIにもかかわらず採用を妨げています。低軌道衛星コンステレーションが解決策として期待される一方、端末は多くの地方自治体にとって依然として価格面で障壁となっており、農村部の橋梁やパイプラインへのセンサー展開を先送りしています。

欧州連合公共資産におけるデータガバナンスおよびサイバーセキュリティの障壁

欧州連合の厳格な一般データ保護規則(GDPR)および新たなサイバーレジリエンス法は、暗号化、監査、データ主権に関する義務を課し、調達サイクルを長期化させています。小規模自治体はトークン化およびゼロトラストアーキテクチャを管理できる専門家を確保することに苦慮しており、クラウド監視制御システムへのセンサー統合が遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:無線システムがインフラインサイトを再定義

無線プラットフォームは2025年収益の48億8,000万米ドルを支え、インフラモニタリング市場の61.35%に相当します。メッシュルーティング、サブGHzラジオ、エネルギーハーベスティングの改良に支えられ、無線ネットワークは現在5年間のバッテリー寿命を達成し、配管・掘削費用を回避しながら有線の稼働時間ベンチマークに匹敵しています。無線システム向けインフラモニタリング市場規模は、北米・欧州における公共橋梁の改修工事に牽引され、年平均成長率11.45%で拡大する見込みです。一方、有線は決定論的レイテンシが不可欠な原子力発電所や長大トンネルにおいて引き続き重要な役割を果たしています。

クラウドベンダーがデジタル信号処理サービスを導入するにつれ、資産管理者はオンプレミスサーバーを維持することなく振動・音響アルゴリズムを展開できるようになっています。無線ゲートウェイに組み込まれたエッジ最適化AIチップが局所的なモーダル解析を実行し、生波形ではなく圧縮特徴量を送信することで、帯域幅コストを70%削減しています。この転換により、3G/4Gカバレッジが断片的ながらも拡大している新興経済圏におけるグリーンフィールド機会が開かれています。

注記: 全セグメントの個別シェアはレポート購入時に提供されます

提供内容別:サービスがハードウェアを成長速度で上回る

ハードウェアは依然として2025年収益の54.30%を占めていますが、サービスは年平均成長率12.44%で他の全カテゴリーを上回る勢いを見せています。エンジニアリング知識とクラウドネイティブスキルを融合させた企業にデータエンジニアリング、AIモデルトレーニング、ダッシュボードカスタマイズをアウトソースする所有者が増えるにつれ、サービス向けインフラモニタリング市場規模は拡大します。特にエンジニア不足が社内プログラム開発を妨げているラテンアメリカおよび東南アジアでの需要が顕著です。

ソフトウェアプラットフォームは支出の残り18.35%を占めていますが、根強い統合課題に直面しています。オープンソースミドルウェアイニシアチブはメッセージブローカーおよびセマンティックモデルの標準化を目指していますが、ベンダーロックインは依然として一般的です。ゼロトラストアクセス、セキュアブート、無線更新などのサイバーセキュリティ強化機能は、エンタープライズ調達の基本要件となっています。

展開モデル別:クラウド・エッジがリアルタイム意思決定を触媒

オンプレミスシステムは2025年に67.10%の収益を獲得しており、防衛、原子力、水道ユーティリティ全体でデータ主権に関する根強い方針を反映しています。それでも、クラウド・エッジ展開は年平均成長率13.05%と最速の成長を遂げており、そのインフラモニタリング市場シェアは2031年までに42.15%を超える見込みです。FPGAおよびGPUアクセラレータを搭載したエッジノードがギガヘルツデータストリームに対してスペクトラルクラスタリングおよび異常検知を実行し、例外レポートのみを中央リポジトリに転送しています。

ハイブリッド採用パターンが主流です:資産所有者はミッションクリティカルなロジックをオンサイトに保持しながら、履歴データと機械学習トレーニングをクラウドに移行しています。欧州におけるデータ処理契約の規制明確化が抵抗感を徐々に低減しており、ゼロコピー暗号化技術がマルチテナント環境への信頼を強化しています。GCCのEPCメジャーが「クラウドファースト」設計ガイドを制度化しており、アフリカおよび南アジア全体に波及する調達先例を打ち立てています。

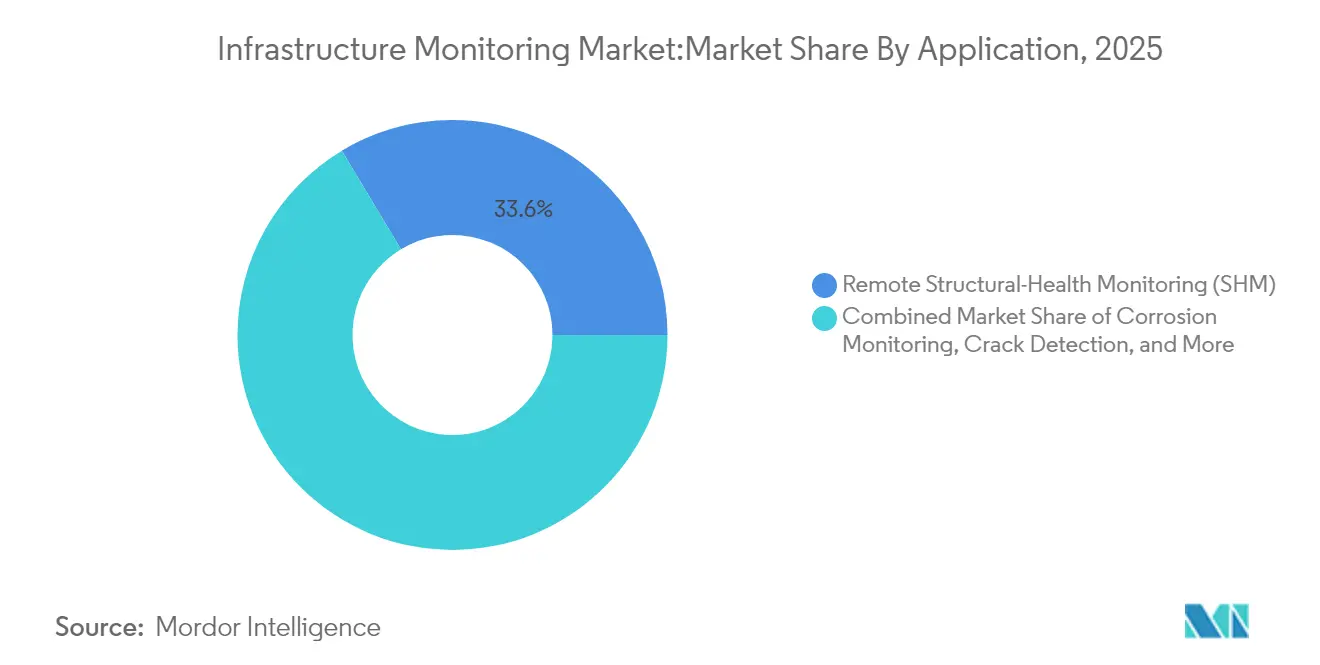

用途別:環境・地震モニタリングが加速

リモート構造ヘルスモニタリング(SHM)は収益の33.60%を占める基盤セグメントとして残存していますが、気候変動の激化に伴い環境・地震モニタリングが年平均成長率12.18%と最速の成長を遂げています。環境用途向けインフラモニタリング市場規模は、義務化された洪水早期警戒ネットワークおよび山岳地域の地すべり検知から恩恵を受ける見通しです。事業者は現在、降雨量・地下水・振動センサーを統合ダッシュボードに連携させ、包括的なリスク像を提供しています。

腐食モニタリングは分散ファイバーオプティクスセンサーを用いてオフショアプラットフォーム上の金属損失率を追跡しており、近赤外蛍光イメージングによる亀裂幅計測は0.08mm分解能に達しています。一方、振動・動的荷重モニタリングアルゴリズムは、交通誘起応力を従来の経験的モデルよりも正確に予測することで橋梁の疲労寿命を延長しています。

注記: 全セグメントの個別シェアはレポート購入時に提供されます

エンドユーザー産業別:エネルギー・ユーティリティが急成長

民間インフラはOECD経済圏における橋梁・道路改修工事を基盤として2025年に支配的な46.55%を占めました。この分野のインフラモニタリング市場規模は、連邦プログラムが耐久性資金を配分する中で着実な成長を続ける見通しです。エネルギー・ユーティリティは分散再生可能資産と厳格化された信頼性基準に牽引され、年平均成長率11.88%と成長の牽引役として台頭しています。ドローン画像、送電線センサーデータ、気象フィードを組み合わせるユーティリティ企業は、山火事リスクを低減するとともに、コンディションベース保全支出を二桁台削減しています。

港湾、鉄道回廊、空港などの交通ハブは、増加する貨物量を管理するためにファイバーオプティクス振動アレイの展開を拡大しています。航空宇宙・防衛エンジニアは滑走路スラブ内に高G加速度計を埋め込み、戦闘機の離陸時に発生する外来物損傷(FOD)誘起応力をモニタリングしています。鉱業・金属企業は運搬トラックフレームに大気腐食センサーを展開し、予防的サンドブラスト処理をスケジュールしてシャシー寿命を延長しています。

地域分析

北米は2025年収益の29.40%を占め、IIJA助成によるデジタルツイン試験運用と築50年超の橋梁を改修する政策推進に支えられています。スマートセンサー改修は保全コストの20%削減を実証しており、州機関が路面補修契約にセンシング予算を組み込むよう促しています。カナダ各州は連邦グリーンインフラ補助金を活用し、遠隔地の木橋にエッジAI亀裂検知を試験導入しており、メキシコはコンディションベースモニタリングを初日から規定する有料道路コンセッションを加速させています。

アジア太平洋は2031年にかけて年平均成長率11.86%と最も急峻な成長軌道を描いています。中国の第14次五カ年計画は高速鉄道高架橋のSHMを優先し、日本のソサエティ5.0目標はトンネル保全へのロボティクス組み込みを推進しています。インドのスマートシティミッションは洪水計および交通センサーを取り込む統合指令センターに資金を提供し、東南アジア諸国連合全域の中規模都市への青写真を提供しています。オーストラリアの資産管理協議会は沿岸護岸のファイバーオプティクスひずみラインを採用して高潮被害を予測しており、この取り組みはニュージーランドおよび太平洋島嶼国に広がりつつあります。

欧州の厳格な規制環境が予知保全義務化の早期採用を促進しています。北欧諸国は継続的モニタリングを用いて稼働率を保証する請負業者によるサービスとしてのインフラコンセッションを先導しています。オランダは海面上昇に対抗するため堤防にリアルタイムたわみセンシングを適用し、ドイツはアウトバーン基礎下の沈下を検知するための量子重力測定を試験導入しています。南欧は地震改修にパンデミック復興資金を充当し、加速度計とエネルギー効率改善をセットで実施しています。

競合環境

市場は多角化した産業企業、垂直統合専門企業、ベンチャー支援の新興企業で構成されています。上位5社が合計で収益の35〜40%を獲得しており、中程度の集中度を示しています。Siemens AGおよびSchneider Electricは、ターゲット型M&Aを通じて分析レイヤーおよびフィールドサービス能力を追加しながら、プラットフォーム統合を追求しています。Siemensの1億9,000万米ドルを投じたテキサス新工場は、北米のAI対応インフラプログラム向けに生産を現地化する能力増強の典例です。Schneider Electricのモーションコントロール製品投入は高速データ収集向けの決定論的制御を提供し、エッジコンピュートポートフォリオを拡充しています。

WorldsensingおよびSixense Groupなどの専門企業は、専有長距離テレメトリおよび高精度ファイバーオプティクスセンサーを活用して地盤技術・トンネルモニタリングのニッチ領域で支持を集めています。Civionicsは橋梁ヘルス向け純粋無線センサーベンダーとして位置付け、改修ダウンタイムが最小限でなければならない交通省の試験運用を受注しています。スタートアップ企業は2米ドル未満のMEMSセンサーとAI-in-a-boxゲートウェイをパッケージ化することで二次道路モニタリングの空白を利用し、IT人材の限られた郡技術者に訴求しています。

戦略的パートナーシップはフルスタック展開のリスク軽減に焦点を当てており、クラウドハイパースケーラーが土木工学企業とデータ取り込みを簡素化するMOUを締結し、通信キャリアがエッジゲートウェイと5Gプライベートネットワークをバンドルし、ドローン事業者が正射投影写真解析をSHMダッシュボードに統合しています。コロラド大学ボルダー校での量子センシング研究は、単一センサーによる多パラメータ測定を可能にすることで将来プロジェクトの計器台数を削減する潜在的長期的破壊力を示唆しています。

インフラモニタリング業界リーダー

National Instruments Corporation

Pure Technologies Ltd. Company (Xylem Inc.)

Structural Monitoring Systems plc

Acellent Technologies, Inc.

Campbell Scientific, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:DP Worldはサプライチェーンの可視性を高めるエンドツーエンドセンサースイートを組み込み、物流インフラ強化に25億米ドルを誓約しました。

- 2025年4月:Siemensはデータセンターおよびインフラクライアント向けのAI対応電気機器の生産を現地化するため、1億9,000万米ドルを投じてフォートワース工場を開設しました。

- 2025年3月:Schneider ElectricはModicon M660 IPCモーションコントローラーおよびAltivar Process ATV6100ドライブを発表し、モニタリングシステムへのエッジコンピュート統合を深化させました。

- 2025年2月:Indutradeはセンサーおよび民間インフラサービスにわたる16件の買収を完了し、モニタリングポートフォリオを拡充しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドーインテリジェンスは、インフラモニタリング市場を、故障を防止しライフサイクルコストを最適化するために、土木、エネルギー、産業資産全体の構造または環境の測定値を収集、送信、解釈するセンサー、データ取得ユニット、エッジまたはクラウドベースの分析、および関連サービスから世界中で生み出される収益と定義している。

除外範囲日常的なSCADA、一般的なITログ監視、スタンドアローンのサイバーセキュリティ・ツールは対象外である。

セグメンテーションの概要

- 技術別

- 有線

- 無線

- 提供内容別

- ハードウェア

- ソフトウェア

- サービス

- 展開モデル別

- オンプレミス

- クラウド・エッジ

- 用途別

- 腐食モニタリング

- 亀裂・ひずみ検知

- 振動・動的荷重モニタリング

- リモート構造ヘルスモニタリング(SHM)

- 環境・地震モニタリング

- エンドユーザー産業別

- 民間インフラ(橋梁、道路、トンネル、ダム)

- エネルギー・ユーティリティ

- 航空宇宙・防衛

- 鉱業・金属

- 石油・ガス・石油化学

- 交通(港湾、鉄道、空港)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア諸国連合(ASEAN)

- その他のアジア太平洋

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- その他の欧州

- 中東・アフリカ

- 湾岸協力会議(GCC)

- トルコ

- その他の中東・アフリカ

- 北米

詳細な調査方法とデータの検証

一次調査

私たちは、北米、ヨーロッパ、アジア太平洋、湾岸地域の構造エンジニア、自治体の資産管理者、センサーOEMの製品責任者、地域の設置業者とのインタビューを通じて前提条件を検証します。これらの議論により、実際の設置コスト、典型的なセンサー密度、新たなワイヤレス嗜好、サービス契約の更新サイクルが明らかになり、私たちのチームが机上で得た知見と現場の現実を照らし合わせるのに役立ちます。

デスクリサーチ

当社のアナリストは、米国連邦道路局(Federal Highway Administration)、ユーロスタット(Eurostat)の建設生産高ダッシュボード、日本の国土交通省(MLIT)の橋梁台帳、国連のスマートセンサーの出荷コード(Comtrade)、IEEEやASCEなどの団体の白書など、評判が高く、自由にアクセスできる情報源から基準値を収集する。企業収益のD&B HooversやディールフローのDow Jones Factivaなど、有料のインテリジェンス・プラットフォームは、モデルのインプットを強化する、入手困難な財務上の手がかりを提供する。また、Questelの特許アラートやTenders Infoのプロジェクト入札を調査し、技術の取り込みや契約の勢いを測っている。これらの情報源は一例であり、数字が確定する前に、さらに多くの情報源が検討される。

マーケット・サイジングと予測

トップダウンの構築は、まず全国的なインフラ投資額とインストールベース数から始まり、それらをセンサーの普及率、平均販売価格、サービス装着率にリンクさせる。サプライヤーのロールアップやASP×台数ワークシートのサンプリングなど、選択的なボトムアップのクロスチェックが合計を微調整する。ダイヤルを動かすインプットには、橋梁補修面積、MEMS価格侵食曲線、ワイヤレスバッテリーの寿命改善、クラウド分析採用率、季節調整建設支出、通貨シフトなどがあります。多変量回帰とシナリオ分析を組み合わせることで、2030年までのこれらの促進要因を予測し、ボトムアップの対象範囲におけるギャップは、インタビューで吟味された地域固有の代替要因によって埋められます。

データ検証と更新サイクル

出力は、過去の支出、公共契約賞、インポート統計との乖離を示す差異ダッシュボードを通じて流れる。シニア・レビュアーが異常に異議を唱え、その後、リリース前に新たなファクト・パスが完了する。報告書は12ヶ月ごとに更新され、重要な事象が表面化した場合はサイクルの途中で調整される。

当社のインフラ監視ベースラインが信頼される理由

各社が市場の枠組みを変えたり、通貨を別々の日付で換算したり、古いデータセットを外挿したりしているため、公表されている見積もりはしばしば乖離する。当社の規律あるスコープ、毎年の更新、トップダウンとボトムアップのバランスの取れたブレンドにより、プランナーにとって信頼できる数字が維持されている。

主なギャップ要因としては、一部の出版社による分析ソフトウェアの除外、2020年のセンサーコストの積極的な繰り延べ、東南アジアの新しい需要ポケットを過小評価する限定的な地理的サンプルなどがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 7.95億米ドル(2025年) | モルドール・インテリジェンス | - |

| 6.45億米ドル(2025年) | グローバル・コンサルタンシーA | クラウド・アナリティクスを省略し、設備投資額の定額成長を採用 |

| 49.6億米ドル(2023年) | 業界誌B | 最終更新は2023年で、主に土木橋梁用のハードウェアに焦点を当てている。 |

これらのコントラストは、モルドールの刷新されたスコープ、ライブ価格追跡、幅広い資産カバレッジが、バランスの取れた透明性の高いベースラインを提供し、ユーザーは明確な変数と再現可能なステップで再現できることを示している。

レポートで回答される主要な質問

インフラモニタリング市場の規模はどのくらいですか?

インフラモニタリング市場規模は2026年に87億4,000万米ドルに達し、年平均成長率9.96%で成長して2031年までに140億5,000万米ドルに達する見込みです。

インフラモニタリング市場の現在の規模はどのくらいですか?

市場は2026年に87億4,000万米ドルと評価されています。

インフラモニタリング市場はどのくらいの速さで成長すると予想されますか?

年平均成長率9.96%で拡大し、2031年までに140億5,000万米ドルに達する見込みです。

インフラモニタリング市場シェアで最大の技術セグメントはどれですか?

無線システムが2025年に61.35%のシェアで支配しており、他の技術を引き続き上回るペースで成長しています。

最も急速に拡大している用途分野はどれですか?

環境・地震モニタリングが2031年にかけて年平均成長率12.18%とトップの成長率を示しています。

最も強い成長見通しを提供している地域はどこですか?

アジア太平洋が最速の拡大を見せており、2026年〜2031年の年平均成長率予測は11.86%です。

デジタルツインがインフラモニタリングにとって重要な理由は何ですか?

デジタルツインはリアルタイムセンサーデータと仮想モデルを統合し、橋梁、トンネル、ユーティリティネットワーク全体での予知保全を可能にするとともに、ライフサイクルコストを削減します。

最終更新日: