ランジェリー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

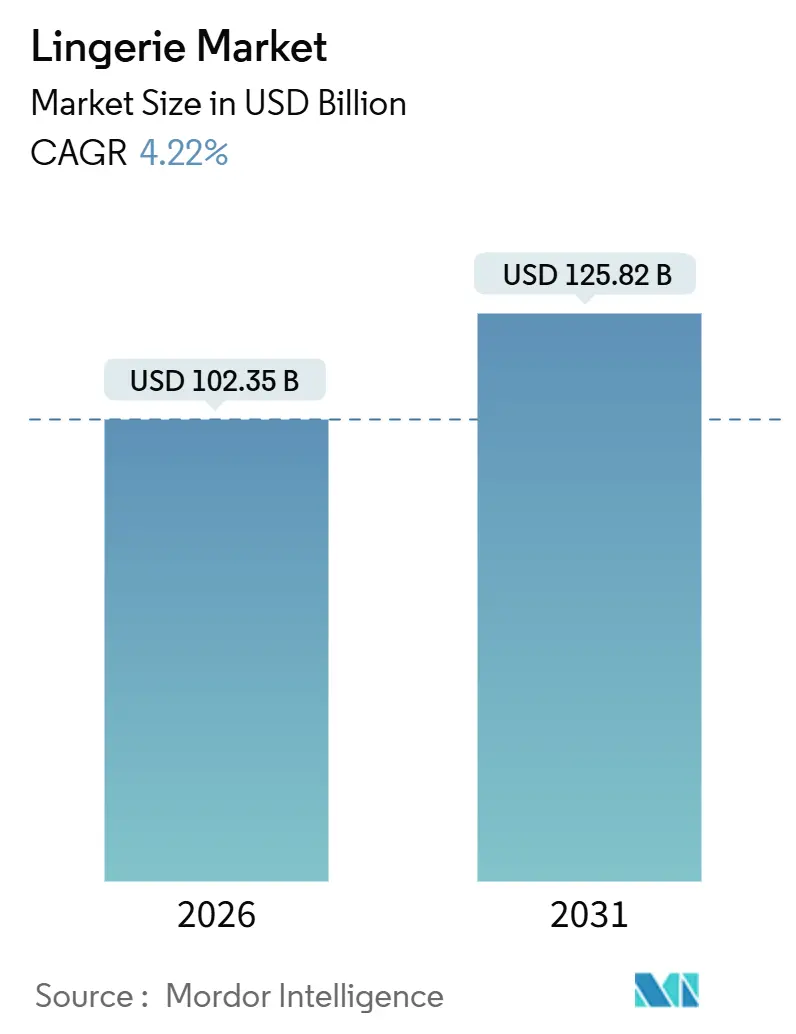

| 市場規模 (2026) | 102.35 十億米ドル |

| 市場規模 (2031) | 125.82 十億米ドル |

| 成長率 (2026 - 2031) | 4.22% CAGR |

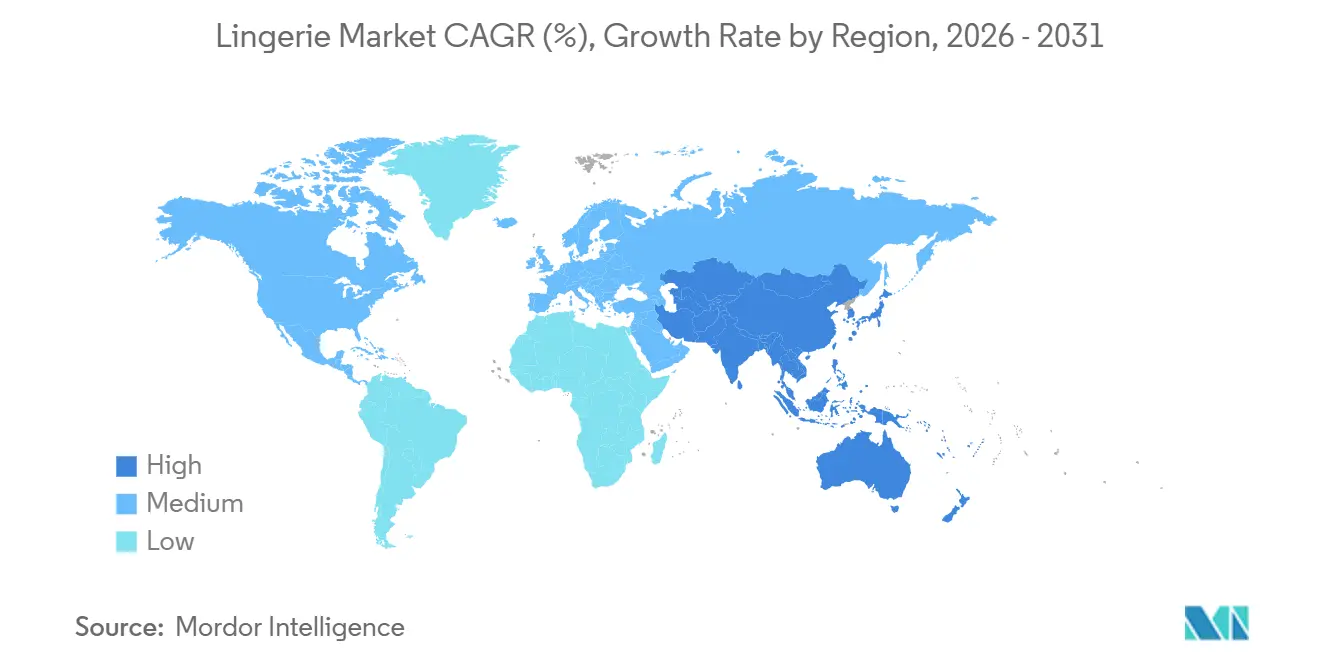

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

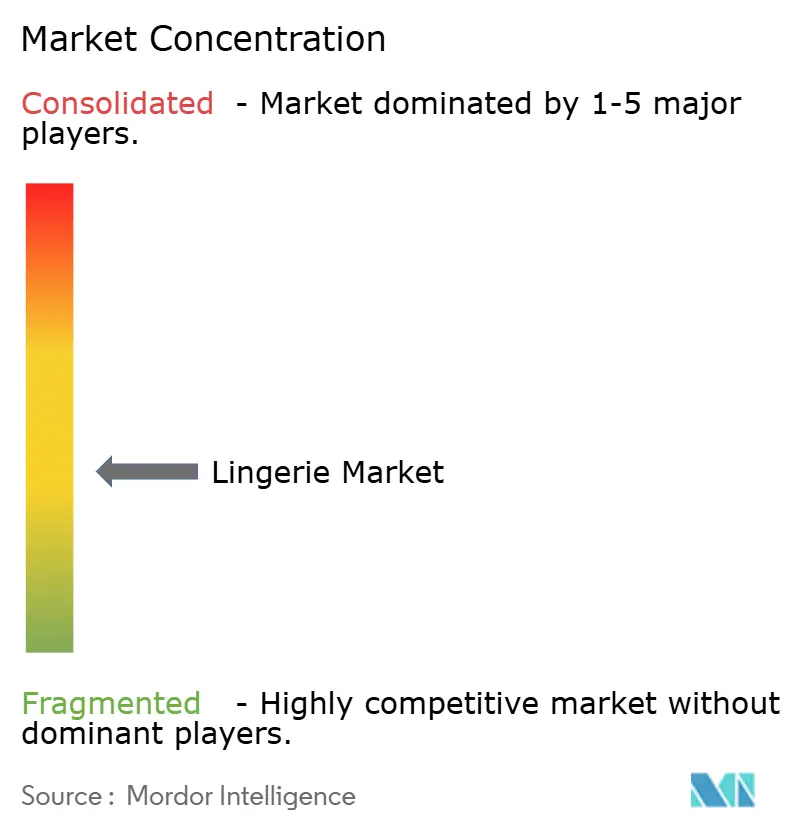

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるランジェリー市場分析

ランジェリー市場規模は2026年に1,023億5,000万米ドルであり、2031年までに1,258億2,000万米ドルに達すると予測されており、4.22%のCAGRを反映しています。この成長は、都市化の継続的なトレンド、女性の労働参加率の向上、バーチャルフィッティング技術の急速な普及など、いくつかの主要な要因によって牽引されています。これらの要素が総合的にランジェリー市場を高マージンのデジタル販売チャネルへと推進しています。ブランドは、拡張サイズオプションの提供、リサイクル可能な繊維の活用、データ駆動型の製品ローンチの活用など、進化する消費者ニーズに応えるための戦略にますます注力しています。しかし、市場は原材料価格の変動や模倣品の蔓延といった課題に直面しており、全体的な収益性に影響を与えています。競争環境は大きな変革を遂げており、従来のデパートの売り場からオムニチャネルエコシステムへとシフトしています。これらのエコシステムでは、アルゴリズム駆動のフィット推奨とインフルエンサー主導のストーリーテリングが顧客コンバージョンを促進する重要な要因となっています。アジア太平洋地域は、可処分所得の増加と消費者嗜好の変化に支えられ、市場成長の中心地であり続けています。一方、北米と欧州は持続可能性への取り組みを優先し、環境に配慮した実践と素材を活用してプレミアム価格を正当化し、環境意識の高い消費者にアピールしています。

主要レポートのポイント

- 製品タイプ別では、ブラジャーが2025年に58.36%の収益シェアをリードし、プレミアム価格帯のブラジャーは2031年まで9.62%のCAGRで拡大すると予測されています。

- 素材別では、合成ブレンドが2025年の売上の45.41%を占めましたが、リサイクルおよびバイオベース繊維は2031年まで年率9.36%で成長する見込みです。

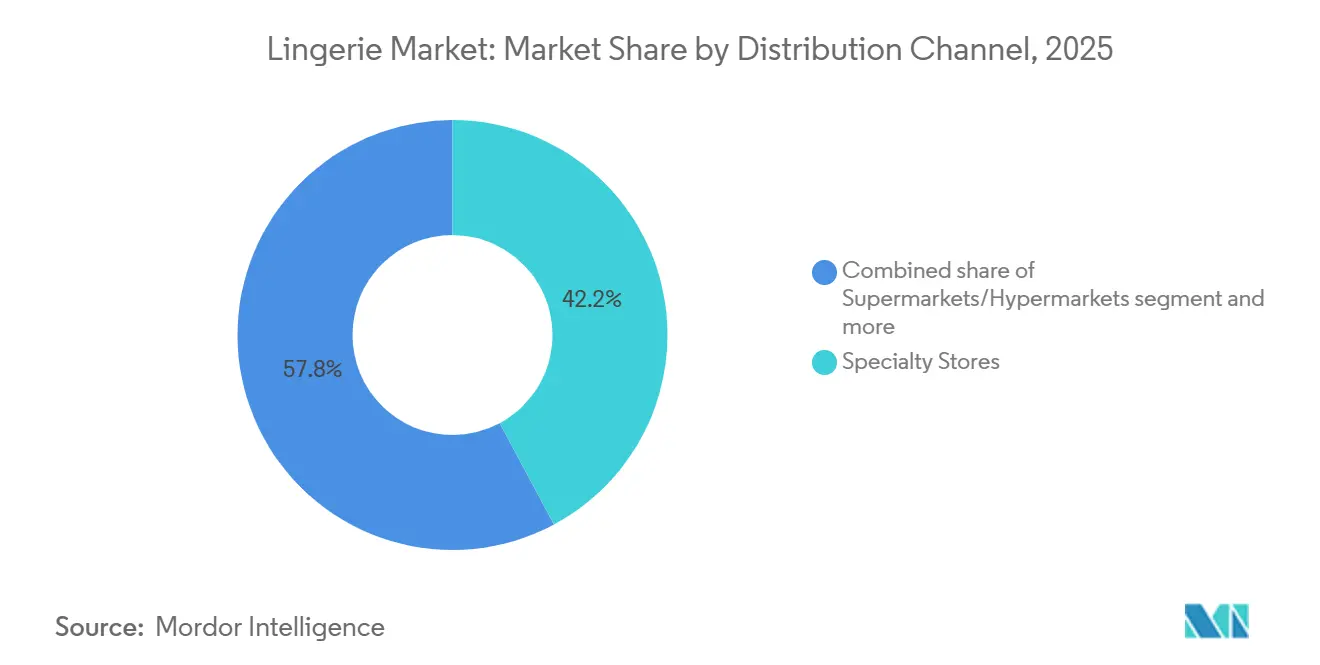

- 流通チャネル別では、専門店が2025年の収益の42.17%を占め、オンライン小売は2031年まで10.02%のCAGRで拡大する見込みです。

- 地域別では、アジア太平洋が2025年の売上高の62.38%を占め、2031年まで10.14%のCAGRを記録すると予測されており、他のすべての地域を上回っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルランジェリー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ボディポジティビティトレンドの高まりがインクルーシブなサイズとスタイルへの需要を促進 | +0.8% | 北米と欧州で最も強い普及を示すグローバル | 中期(2〜4年) |

| 可処分所得の増加がプレミアムおよびラグジュアリーランジェリーの購入を支援 | +0.7% | アジア太平洋中核(中国、インド、東南アジア)、中東への波及 | 短期(2年以内) |

| セレブリティエンドースメントとソーシャルメディアマーケティングがブランド認知度を向上 | +0.6% | グローバル、特に北米、欧州、都市部のアジア太平洋 | 短期(2年以内) |

| バーチャルフィッティングルームなどの技術革新が顧客体験を向上 | +0.9% | 北米、欧州、アジア太平洋の大都市圏 | 中期(2〜4年) |

| 持続可能でエシカルに製造されたランジェリーへの需要の高まりが購買選択に影響 | +0.7% | 欧州がリード、次いで北米と都市部のアジア太平洋 | 長期(4年以上) |

| Eコマースの拡大がアクセシビリティと製品の多様性を向上 | +1.0% | グローバル、アジア太平洋とラテンアメリカで加速成長 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ボディポジティビティトレンドの高まりがインクルーシブなサイズとスタイルへの需要を促進

ボディポジティブなメッセージングは、ソーシャルメディアアクティビズムの焦点から、サプライチェーン内の実践的な現実へと進化しました。このシフトにより、ブランドはサイズレンジを拡大し、従来のランウェイ基準から離れ、実際の顧客層を代表するモデルを起用するようになりました。2024年、ThirdLoveは1,500万件のフィットプロファイルで訓練された機械学習アルゴリズムを活用した78サイズのマトリックスを発表しました。このアプローチは、サービスが行き届いていないボディタイプに対して理想的なカップとバンドの組み合わせを特定することを目的としています。同様に、2025年にSavage X Fentyはサイズレンジを4XLまで拡大しました。この動きは、ふくよかな体型の方々にとってランジェリーを普通のものとするセレブリティエンドースメントと組み合わされました。これらの変化は、製造プロセスの更新と販売スタッフの再教育を通じて既存プレイヤーに適応を迫っており、小規模ブランドが対応しきれないことが多い相当な短期コストを発生させています。さらに、このシフトは在庫管理を複雑にしており、ブランドは販売速度の比例的な増加なしに幅広いサイズレンジを保有しなければなりません。このダイナミクスは運転資本需要とマークダウンリスクを高めます。この分野における規制の影響は依然として最小限ですが、サイズの多様性に対する自主的なコミットメントは、排他的と見なされるブランドへの消費者の反発によって推進される業界標準となりつつあります。

可処分所得の増加がプレミアムおよびラグジュアリーランジェリーの購入を支援

プレミアムランジェリーセグメントは、新興市場における可処分所得の増加に牽引されて成長しています。国家統計局[1]国家統計局、「平均世帯可処分所得」、ons.gov.ukの2024年データによると、英国の世帯可処分所得の中央値は43,500ポンドでした。アジア太平洋および中東における世帯収入の増加は、成熟市場で見られるラグジュアリー消費疲れとは対照的に、プレミアムランジェリーへの需要増加を促進しています。バンク・オブ・アメリカの2025年消費者調査では、中国とインドの富裕層ショッパーがインティメートアパレルを機能的な必需品と憧れの購入品の両方として優先していることが強調されました。このトレンドに対応するため、ブランドは大量販売向けのマスマーケットラインと高マージンを達成するための限定版シルクやレースのピースを含む段階的なコレクションを導入しています。このアプローチは、アップグレードを望む既存顧客を維持しながら、憧れを持つ初回購入者を引き付けるのに役立ちます。しかし、プレミアムとマスマーケット製品が同じ小売スペースに展示されたり、同じマーケティングチャネルで宣伝されたりする場合、ブランド希薄化のリスクがあります。この影響は特に都市部で顕著であり、可処分所得の成長がインフレを上回り、主に価格敏感な市場の中に高マージンの需要ポケットを生み出しています。

バーチャルフィッティングルームなどの技術革新が顧客体験を向上

バーチャルフィッティング技術は、オンラインランジェリー販売における長年の障壁、すなわち購入前にフィット感を確認することの難しさを克服しつつあります。2024年、Fit:matchは30秒未満で150の測定値を迅速に取得する3Dボディスキャニングキオスクを導入し、対面フィッティングと比較してわずか2%の誤差でサイズ推奨を提供しました。2025年、Googleはユーザーがアップロードした画像にランジェリーを重ね合わせ、独自のボディシェイプ、肌のトーン、照明条件に合わせて調整するAI搭載のバーチャル試着ツールを発表しました。Adore Meは2026年初頭にVeesualと提携し、モバイルアプリに拡張現実フィッティングを導入しました。これらの進歩はオンラインショッピング体験を簡素化し、物理的な店舗へのアクセスが限られている地域や対面フィッティングに関する文化的な感受性がある地域での市場開拓を可能にします。さらに、この技術はボディシェイプ分布に関する独自データを生成し、ブランドが在庫管理と製品設計を最適化するのに役立ちます。スマートフォンの高い普及率と堅牢なブロードバンドインフラにより、普及は主に北米と欧州に集中していますが、インド都市部と東南アジアでパイロットプロジェクトがテストされています。

セレブリティエンドースメントとソーシャルメディアマーケティングがブランド認知度を向上

2024年、Victoria's Secretは廃止されたエンジェルズフランチャイズから離れ、マーケティング戦略を刷新しました。代わりに、ファンタジーではなく真正性に焦点を当て、ジジ・ハディッドとヘイリー・ビーバーをフィーチャーしたキャンペーンを展開しました。同様に、2025年にはリアーナのSavage X FentyがInstagramとTikTokを活用し、印象的な12億インプレッションを生み出しました。このソーシャルメディアの牽引力は、卸売マークダウンの課題を回避しながら、ダイレクト・トゥ・コンシューマー販売に転換されました。データは明確なトレンドを示しています:デジタルチャネルでのインフルエンサー投稿は、テレビや印刷物などの従来のメディアと比較して、顧客獲得コストが低くなっています。さらに、リアルタイムのエンゲージメント指標により、ブランドは四半期ごとの更新を待つのではなく、数日以内にクリエイティブコンテンツを調整できます。しかし、セレブリティエンドースメントへの過度な依存にはリスクが伴います。ブランドのエクイティは、エンドーサーの個人的な評判によって大きく影響を受ける可能性があり、ソーシャルプラットフォームのアルゴリズム変更によってオーガニックリーチが大幅に減少する可能性があります。一方、セレブリティエンドースメントにアクセスできない小規模ブランドはマイクロインフルエンサーを活用しています。これらのインフルエンサーは低い報酬で、ターゲットを絞ったニッチコミュニティ内でより高いエンゲージメント率を達成しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 模倣品および低品質製品がブランド価値と消費者信頼を損なう | -0.5% | グローバル、アジア太平洋とオンラインマーケットプレイスで最も高い発生率 | 中期(2〜4年) |

| 地域および無名プレイヤーとの激しい競争が価格を圧迫 | -0.6% | アジア太平洋、ラテンアメリカ、中東およびアフリカ | 短期(2年以内) |

| 一部の市場における保守的な文化規範がオープンなランジェリー広告を妨げる | -0.3% | 中東、南アジア、一部のアフリカ市場 | 長期(4年以上) |

| 第2・第3層都市における高品質ランジェリーへのアクセス制限が潜在需要を制約 | -0.4% | インド、中国、東南アジア、ラテンアメリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

模倣品および低品質製品がブランド価値と消費者信頼を損なう

模倣ランジェリーはブランドエクイティを損なうだけでなく、安全上のリスクももたらします。偽造品は頻繁に粗悪な素材を使用し、皮膚刺激や不十分なサポートを引き起こします。この問題は特にEコマースで顕著であり、視覚的な確認が限られており、消費者はしばしば真正性よりも価格を優先します。2024年、米国税関・国境警備局は、ファッションおよびフットウェア製品を含む約50億米ドル相当の模倣ラグジュアリー品を押収したと報告しました[2]米国税関・国境警備局、「模倣品の真実」、cbp.gov。この問題はオンラインマーケットプレイスでさらに深刻化しており、サードパーティプラットフォームが頻繁に割引価格で模倣ランジェリーを出品し、正規小売業者を損なっています。これに対応するため、ブランドはブロックチェーン認証とQRコードトレーサビリティを活用して模倣品と戦っています。しかし、これらのソリューションには追加コストが伴い、消費者教育が必要です。さらに、模倣品の増加はブランドの需要シグナルを混乱させ、消費者の本物の嗜好の変化と安価な模倣品への移行を区別することを困難にしています。この混乱は在庫管理と新製品開発を複雑にします。

地域および無名プレイヤーとの激しい競争が価格を圧迫

インド、中国、東南アジアの地域および無名メーカーは、多国籍ブランドと比較して30%〜40%価格を引き下げています。彼らはより低い人件費を活用し、マーケティング費用を抑制し、近隣小売業者を通じて直接流通することでこれを実現しています。2024年、インドのZivameとCloviaは第2層都市に進出し、国際ブランドのINR 800〜INR 1,200(9.60〜14.40米ドル)の価格帯と比較して、INR 300〜INR 500(3.60〜6.00米ドル)のコットンブラを提供しました。2025年、中国の地域プレイヤーは地域の嗜好に合わせたデザインを採用し、グローバル競合他社よりも速い在庫回転を維持することで、マスマーケットセグメントの55%を獲得しました。この価格戦略は多国籍企業に対して、低価格サブブランドを導入するか、マージン縮小を受け入れるかを迫り、上昇する投入コストを消費者に転嫁する能力も制限します。さらに、無名メーカーは規制の抜け穴から恩恵を受け、安全テストや労働基準を回避することが多く、コンプライアンスを遵守する企業にコストを追加し、不均等な競争環境を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ブラジャーが収益を牽引しながらイノベーションが提供を多様化

ブラジャーは2025年の収益の58.36%を占め、2031年まで9.27%の成長率で拡大すると予測されています。この成長は、拡張サイズレンジの導入と吸湿速乾素材の使用によって牽引されており、アクティブウェアとしての魅力を高めています。2024年と2025年には、在宅勤務トレンドが継続する中、ワイヤレスとブラレットスタイルが人気を集め、消費者は従来の構造的なサポートよりも快適性を好むようになりました。第2位のカテゴリーであるブリーフは、アスレジャートレンドを活用しました。ブリーフのシームレスおよびハイウエストデザインは、インティメートアパレルとアウターウェアの区別をますます曖昧にしています。シェイプウェア、キャミソール、スリープウェアなどの他の製品カテゴリーは、より小さな市場シェアを持ちますが、大きなイノベーションを引き付けています。特に、産後および乳房切除術後の顧客向けに調整された持続可能な素材と適応型デザインに焦点が当てられています。

インクルーシブサイジングへのシフトは、製造のダイナミクスと経済性を大きく変えています。ブランドは現在、スタイルごとに50〜80のSKUを在庫する必要があり、これは従来の20〜30 SKUの範囲から大幅に増加しています。このシフトにより、在庫保有コストが高まり、需要予測が不正確な場合のマークダウンリスクが高まっており、在庫管理と収益性に課題をもたらしています。規制の影響は限定的ですが、サイズの多様性に対する自主的なコミットメントは競争環境においてますます重要になっています。これらのコミットメントは、排他的と見なされるブランドをペナルティを与える可能性が高い消費者によって不可欠と見なされるようになっています。その結果、インクルーシブサイジングは、市場での関連性と競争力を維持しようとするブランドにとって重要な要素として浮上しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

価格帯別:ラグジュアリーの逆風にもかかわらずプレミアムセグメントがマスを上回る

マスマーケットランジェリーは2025年の収益の75.84%を占め、新興市場の価格敏感な消費者と先進国の節約志向のショッパーをターゲットにしています。同時に、プレミアムセグメントは9.62%の成長率で拡大すると予測されています。この成長は、ラグジュアリー消費全般の減速にもかかわらず「トレードアップ」を選択する富裕層バイヤーによって牽引されています。中国とインドの両国において、富裕層ショッパーはインティメートアパレルを必需品と憧れのラグジュアリーの両方としてますます認識しています。プレミアムブランドは、限定版ファブリック、セレブリティコラボレーション、ユニークな小売体験などの戦略で差別化を図っています。例えば、La Perlaは2024年にドバイにフラッグシップストアをオープンし、プライベートフィッティングスイートとシャンパンサービスを提供し、1ピースあたり200〜500米ドルを支出する意欲のある高純資産個人をターゲットにしました。

マスとプレミアムセグメントの差は拡大し続けています。ブランドは両セグメントにアピールするための段階的なコレクションを導入していますが、このアプローチは特にプレミアムとマス製品が同じ小売またはマーケティングプラットフォームを共有する場合、ブランド希薄化のリスクをはらんでいます。2025年、Hanesbrandsはオーガニックコットンとレースを強調したプレミアムサブブランドを発売し、コアのHanesラインよりも高い価格設定をしました。しかし、ブランドは消費者の間でラグジュアリーとしての信頼性を確立するのに苦労しました。逆に、ChantellやCalidaなどのプレミアムブランドは、ボリュームを維持するためにより手頃な価格帯を模索していますが、収益性に影響するマージン圧縮の課題に直面しています。プレミアムセグメントの回復力は、ラグジュアリーハンドバッグやジュエリーと比較して相対的に低い価格帯に起因しており、ブランドロイヤルティを構築している若い消費者にとってラグジュアリーへのより手頃な入口となっています。

素材別:リサイクル繊維が合成繊維の優位性を崩す

2025年、ナイロン、ポリエステル、スパンデックスなどの合成素材は、伸縮性、耐久性、コスト面での利点から売上の45.41%を占めました。しかし、リサイクルおよびバイオベース繊維は、持続可能性の義務と消費者アクティビズムの高まりに牽引され、年率9.36%で成長すると予測されています。Organic Basicsは2025年にコットンサプライチェーン全体でGOTS認証を取得し、農場から完成品まで追跡可能性を確保し、有害な染料を排除しました。コットンは、その通気性が合成繊維のパフォーマンス上の利点よりも優先される温暖な気候において特に、日常的な必需品として好まれる選択肢であり続けています。シルクとサテンはラグジュアリーセグメントに対応し、特別な機会に基づく購入やギフトに魅力を持ちますが、価格感度とメンテナンス要件によって市場シェアが制限されています。

欧州連合は、2027年に施行が予定されている持続可能な製品のためのエコデザイン規制を導入しています。この規制により、アパレルブランドはカーボンフットプリントを開示し、リサイクル可能性を考慮した製品設計が求められ、バイオベース素材へのシフトが加速します。しかし、持続可能な素材のより高いコストは、価格敏感な市場での普及を制限し、ブランドにマージン圧縮の管理を強いています。さらに、認証は監査費用とサプライチェーンの複雑さを追加し、より多くのリソースを持つ大企業に市場シェアを集中させながら、小規模プレイヤーを不利にします。パフォーマンス、持続可能性、コストのバランスを取るために、ブランドはリサイクルポリエステルとオーガニックコットンを組み合わせたブレンドファブリックを探求しています。しかし、消費者の認識不足が広範な普及を妨げ続けています。

流通チャネル別:専門店が市場シェアをリードしながらEコマースの成長が継続

2025年、専門店は売上の42.17%を占め、対面サービスを好む顧客のニーズを満たすために訓練されたフィッターとキュレーションされた品揃えを活用しました。一方、オンライン小売はバーチャルフィッティングツールとインフルエンサーマーケティングに支えられ、リモートショッピング体験を簡素化しながら10.02%の成長率で拡大すると予測されています。2026年初頭、Adore MeはVeesualと提携してモバイルアプリに拡張現実フィッティングを統合し、第1四半期に返品率を18パーセントポイント削減しました。スーパーマーケットとハイパーマーケットは基本的なコットンスタイルを求める節約志向のショッパーにアピールし、ダイレクトセールスやサブスクリプションボックスなどの他のチャネルは、利便性やキュレーションされた提供を優先するニッチセグメントに対応しています。

オムニチャネル戦略は販売チャネルをますます統合しています。2024年、Victoria's SecretはEコマースプラットフォームを再ローンチし、AI駆動のサイズ推奨と大都市圏での当日配送を組み込み、デジタルファーストの競合他社に移行した顧客を取り戻すことに成功しました。しかし、Eコマースの成長は価格競争を激化させており、消費者が多数のブランドにわたって製品を素早く比較できるため、利益マージンが圧縮され、優れた物流を持つ企業が恩恵を受けています。農村部では、ラストマイル配送コストが依然として大きな課題であり、越境Eコマースの小規模プレイヤーは国際展開を妨げる関税や通関問題などの障壁に直面しています。このシフトはまた、顧客獲得の取り組みを断片化させており、ブランドは検索アルゴリズム、ソーシャルメディアプラットフォーム、インフルエンサーパートナーシップを同時に最適化する必要があり、マーケティングの複雑さとコストの両方が増加しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

2025年、アジア太平洋地域は収益シェアの62.38%を占め、2031年まで10.14%の成長率で拡大すると予測されています。この成長は主に中国とインドにおける中産階級の収入増加によって牽引されています。特に、これらの国の第2・第3層都市が新規顧客獲得の主要エリアとして台頭しています。さらに、女性の労働参加率の向上が市場成長を支援しています。例えば、インド統計・計画実施省のデータによると、女性労働力参加率は2025年4〜6月期の33.4%から2025年7〜9月期の33.7%に増加しました[3]統計・計画実施省、「定期労働力調査(PLFS)」、pib.gov.in。中国の下位層都市における物流コストは沿岸ハブよりも高く、ブランドが完全な品揃えを提供することを妨げていますが、TmallやJD.comなどのEコマースプラットフォームは補助付き配送とバーチャルフィッティングツールを提供することでこれらの課題に対応しています。より早く成熟した日本市場は、WacoalやTriumphなどのブランドがリードしています。これらの企業は高齢化人口に対応したイノベーションに注力しており、2024年と2025年にはより広いバンドや柔らかい素材などの製品が支持を集めています。東南アジアの市場は断片化しており、インドネシアとタイは地域価格のブランドを好む一方、シンガポールとマレーシアの高い可処分所得と西洋ファッショントレンドへの露出がプレミアム市場の浸透を促進しています。

北米と欧州は合わせて2025年の売上の約30%を占めました。しかし、両地域は市場飽和と消費者嗜好の変化による課題に直面しました。欧州では、持続可能性への関心の高まりにより、グローバルオーガニックテキスタイル基準(GOTS)認証のオーガニックコットンとリサイクルポリエステルへの需要が増加しました。このトレンドは、2027年に施行予定の欧州連合の持続可能な製品のためのエコデザイン規制によって加速すると予想されており、カーボンフットプリントの開示が求められます。カナダとメキシコは異なる市場ダイナミクスを示しました:カナダは米国のトレンドに従い、インクルーシブサイジングとデジタルプラットフォームに注力した一方、メキシコの市場はプレミアム輸入品と地域の無名製品の間で分断されたままでした。

南米、中東、アフリカの都市中心部が残りの市場シェアを牽引しました。ブラジルのランジェリー市場は、強力な国内製造基盤と大胆なデザインへの文化的嗜好から恩恵を受けました。しかし、経済的不安定と通貨下落がプレミアムセグメントの成長を制約しました。湾岸協力会議諸国の高収入に支えられた中東のラグジュアリー需要は、広告と製品の可視性を制限する保守的な文化規範による課題に直面しました。その結果、ブランドは口コミとインフルエンサーパートナーシップに依存しました。南アフリカの市場はアフリカ全体のトレンドを反映しており、組織的な小売浸透率は低く、小規模都市における流通の課題がブランドの潜在需要の開拓を妨げました。それにもかかわらず、モバイルコマースの普及が未開拓の消費者にリーチする機会を提供しました。

規制環境

ランジェリーブランドは、地域ごとに異なる広範な消費財、化学物質、ラベリング、貿易コンプライアンス制度の下で事業を行っているが、安全性と持続可能性への期待は厳しくなりつつある。欧州連合では、一般製品安全規則(GPSR)が2024年12月13日に完全適用となり、単一市場で販売される衣料品を含む消費財に対する安全性および市場監視の期待が高まっている。

肌に直接触れる用途や複雑な繊維混紡のため、持続可能性および化学物質規制はインティメートアパレルにとって運用上ますます重要になっている。欧州委員会は2026年2月、持続可能な製品のためのエコデザイン規則(ESPR)に基づく詳細規則を採択し、未販売の衣料品、衣料アクセサリー、履物の廃棄を禁止した。この禁止は2026年7月19日に施行される。これにより在庫計画とリバースロジスティクスへの圧力が増している。PFAS規制も各国の施策を通じて進展しており、フランスは2026年1月に第2025-1376号令を施行し、デンマークはPFAS含有の衣料品と履物に対する国内禁止の施行日を2026年7月に設定するなど、サプライヤーは検証済みの化学物質管理と代替仕上げへの対応を迫られている。

競争環境

ランジェリー市場は適度に断片化されており、確立された企業がスケールメリットを享受しながら、ニッチなイノベーションが継続的に生まれる競争環境を形成しています。この構造は、伝統的なプレイヤーと新興プレイヤーの共存を支援し、競争と継続的な製品開発を促進しています。このエコシステムは、確立された流通ネットワークと強力なブランド認知度を通じて安定性を確保しながらイノベーションを促進します。市場で活動する主要プレイヤーは、Jockey International Inc.、Hanesbrands Inc.、Victoria's Secret and Company、Triumph International、PVH Corp.です。

拡張サイズ、障害を持つ消費者向けの適応型デザイン、透明なサプライチェーンを持つ持続可能な製品ラインなど、サービスが行き届いていないセグメントに大きな機会が存在します。新興企業は、確立されたプレイヤーと直接競合するのではなく、特定の市場ギャップを中心にブランドアイデンティティを構築することでこれらのセグメントに注力しています。消費者の嗜好がインクルーシビティと持続可能性にシフトするにつれ、これらのニッチ市場は大きな成長ポテンシャルを提供します。これらの分野をターゲットにする企業は、しばしば専門的な専門知識と忠実な顧客基盤を開発します。

3つの明確な戦略が市場環境を定義しています。確立されたブランドはオムニチャネルインフラへの投資と持続可能性認証の取得によってポジションを強化しています。一方、ダイレクト・トゥ・コンシューマーブランドは顧客データを活用し、ニッチな機会を活かすために製品を迅速に反復しています。InditexのOyshoやFast RetailingのUniqloなどのファストファッション小売業者は、サプライチェーンのスケールを活用して競争力のある価格でトレンド主導のランジェリーを提供し、中間層の競合他社を圧迫しています。ホワイトスペースの機会には、産後および乳房切除術後の顧客向けの適応型デザイン、高齢者向けの年齢包括的製品、リサイクルのための衣類返却を促進する循環型ビジネスモデルが含まれます。2024年と2025年の特許出願は、吸湿速乾素材、シームレス構造技術、生分解性エラスティックの進歩を強調しており、パフォーマンスと持続可能性に向けた業界全体のシフトを反映しています。

ランジェリー業界のリーダー

Jockey International Inc.

Hansbrands Inc.

Triumph International

PVH Corp.

Victoria's Secret and Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ブランドとサプライヤーがフィットの複雑さ、持続可能性の情報開示、貿易の不安定性に対応する中で、サプライチェーン管理と製造拠点の多様化は活発なホワイトスペース領域となっている。2026年初頭、Journelleはイタリアに自社製造工場を買収することで垂直統合に踏み出し、専門・高級プレイヤーがリードタイムを短縮し、職人技主導のポジショニングを守り、小ロットスタイルにおける多層調達への依存を減らせることを示した。

材料の循環性と低負荷素材もまた、ランジェリーにおける差別化された繊維や加工技術を支える商業的な要素になりつつある。2026年5月、LindexとBASFは提携し、テキスタイル・トゥ・テキスタイルのリサイクルポリアミドであるloopamidを、2027年初頭までに一部のランジェリースタイルに導入することを発表した。Triumph InternationalとMARC O'POLOも提携を発表し、バイオベース素材SUGARCUPをMARC O'POLO Bodywearコレクションに導入する計画で、2027年発売を予定している。Oniverse Groupは2026年2月、スリランカにハイテクブラコンポーネント製造工場を建設するため3,000万ユーロの投資を発表し、Prym Intimatesは2026年3月にベトナムのフンイエンで新工場を開設し、オムニチャネルモデルで販売するブランドに対するコンポーネント供給と補充サイクルの迅速化を支えている。

最近の業界動向

- 2026年5月:Hanes(Gildan Activewear Inc.傘下)はFP Movementとの協業アクティブウェアコレクションを発表し、ランジェリー隣接のベーシックやコンフォート重視のインナーウェア購買に影響を与えうるクロスカテゴリー戦略を示した。この取引はクロスブランドのリーチを拡大し、価値志向の消費者向けオムニチャネルアソートメント計画に反映される。

- 2026年3月:Prym Intimatesはベトナムのフンイエンに新工場を開設し、フック、留め具、クロージャーのコンポーネント生産拠点を拡大した。この新工場は地域のサプライチェーンの強靭性を強化し、オムニチャネル小売業者の補充リードタイムを短縮する。

- 2026年2月:Oniverse Groupは、スリランカにハイテクブラコンポーネント製造工場を建設するため3,000万ユーロの投資を発表し、同地域における高付加価値生産能力を拡大した。このプロジェクトはプレミアムおよびミッドマーケットブランド向けの生産能力を創出し、供給源の多様化を支える。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場はオンラインおよびオフラインチャネルを通じてエンドユーザーに販売されるランジェリー製品から得られる収益として定義され、米ドルで測定され、主要地域ごとに追跡される。

対象範囲の除外:スイムウェア、ビーチウェア、ナイトウェアは除外し、規模算定はコアとなるインティメートアパレル購買に焦点を当てている。

セグメンテーション概要

- 製品タイプ別

- ブラジャー

- ブリーフ

- その他の製品タイプ

- 価格帯別

- マス

- プレミアム

- 素材別

- コットン

- シルクおよびサテン

- 合成繊維(ナイロン、ポリエステル、スパンデックス)

- リサイクルおよびバイオベース繊維

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- 専門店

- オンライン小売店

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東およびアフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東およびアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチでは、まず製品範囲と価格帯を公的な分類と整合させ、その上で需要指標が地域ごとにどのように動くかを確認する。国境を越えた衣料品貿易フローについてはUN Comtrade、消費支出やマクロ指標については世界銀行およびIMF、衣料品価格インフレの兆候については米国労働統計局、欧州全体の家計消費や小売動向についてはEurostatなどの情報源を参照する。

企業レベルの前提を確立するため、年次報告書、決算資料、その他の投資家向け情報開示も確認し、その後に業界団体や信頼性の高い業界メディアによるカテゴリー報道を確認する。必要に応じて、企業財務および業界インテリジェンス、ニュースおよび財務情報、特許データベース、出荷レベルの輸出入記録の有料サブスクリプションを用いて、方向性が一致した傾向を検証する。上記の例は網羅的なものではなく、データ収集、検証、確認のために他多くの公開情報源が利用された。

一次インタビューおよび調査

一次調査は、数字の背後にある需要の実態、特に製品構成、販促の強さ、チャネルシフトが価値を急速に変化させる可能性がある部分を検証するために用いられる。製造業者、ディストリビューター、リテーラー、カテゴリー専門家に話を聞き、APAC、EMEA、アメリカ地域のマーチャンダイジングおよびサプライチェーン担当者の見解も取り入れ、デスクリサーチでは不明確だった前提を確認した。

この情報は、実現価格やオンラインシェアを推定する際に、関係者がランジェリーセットとより広いインナーウェアバスケットをどのように区別して説明するかの違いを整合させるのにも役立った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:36% | 経営幹部(CXO):16% | APAC:48% |

| 中堅層:45% | 機能/事業部門リーダー:36% | EMEA:34% |

| 小規模プレイヤー:19% | マネージャー:48% | アメリカ:18% |

市場規模算定と予測

規模算定はトップダウン方式で構築されており、衣料品およびインティメートウェア支出の指標を、地域特有の浸透率と構成比の前提を通じてランジェリー需要プールに変換し、その後、価格とチャネル構造を用いて価値に変換する。総計を現実的なものに保つため、サンプル抽出したサプライヤーおよびリテーラーの集計や、主要製品ファミリーの単純な数量×平均販売価格チェックなど、選択的なボトムアップ方式の近似で結果を裏付ける。

モデルの形成に用いる主要な入力には、年齢層別の女性人口、一人当たり衣料品支出の変動、インナーウェア購買におけるオンラインシェアの変化、実現価格に影響を与えるインフレと販促サイクル、供給可能性を示す貿易・生産の方向性が含まれる。予測には多変量回帰を用い、可処分所得、価格インフレ、チャネル構成比の変化に市場が反応できるようにし、その後、より速い、あるいは遅いプレミアム化を反映するシナリオチェックを行う。直接的な数量指標が欠けている場合、チャネルおよび価格のフィードバックが明確に変化を裏付けない限り、安定した製品構成比を保つなど、インタビューで検証されたプロキシ比率でギャップを処理する。

データ検証と更新サイクル

最終値が業界の実態から外れないよう、出力は貿易動向、価格指数、地域レベルの小売動向といった独立した指標と照合される。差異が過大に見える場合、前提が見直され、社内承認前に最も関連性の高い回答者への的を絞ったフォローアップが行われる。

計算ロジック、通貨換算、成長率が時系列で一貫するよう、多段階のレビューが行われる。本レポートは毎年更新され、価格、需要、チャネル構造に重大な影響を与える事象が発生した場合には中間更新が行われる。提供前には最終確認が行われ、クライアントが明確な要因にまで遡って追跡できる最新の見解を受け取れるようにする。

Mordor Intelligenceのランジェリー市場規模と他の公表推定値との比較

異なる発行元は、必ずしも同じ製品を対象とせず、異なる価格帯を用いる場合があり、主要な前提を異なるスケジュールで更新することもあるため、ランジェリー市場規模の推定値はしばしば異なる。このカテゴリーでは、何をランジェリーとみなすか、チャネル価格をどのように扱うかといった小さな選択の違いさえ、大きな値の差を生み出す可能性がある。

主なギャップは、隣接する衣料品カテゴリーが含まれるかどうかから生じる。Mordor Intelligenceはランジェリーをインティメートアパレルのみとして扱い、スイムウェア、ビーチウェア、ナイトウェアを算定から除外しており、この対象範囲の選択は通常、より広範な衣料品スタイルの推定値から総計を遠ざける傾向がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 99.12 B (2025) | |

| グローバルコンサルティング会社A | USD 98.71 B (2025) | 異なる予測枠組みを使用しており、2025年について過去価格と予測価格を混合している可能性があり、現行年のチャネル価格構造を適用する対象範囲と比べて実現値をわずかに低くする可能性がある。 |

| 業界出版社B | USD 95.20 B (2025) | 価格帯の分割と地域の重み付けが、エコノミー製品やマスチャネルにより傾いているように見え、これにより混合平均販売価格が圧縮され、同年の総計が減少する可能性がある。 |

比較から明らかなように、この差は主に対象範囲と価格構成によるものであり、需要動向についての見解の不一致によるものではない。製品の対象範囲を厳密に保ち、価格とチャネルの前提を実際の市場指標と照合することで、最終的な数値は年々整合させやすく、再現しやすいものとなる。

レポートで回答される主要な質問

ランジェリー市場の現在のグローバル価値はいくらですか?

ランジェリー市場規模は2026年に1,023億5,000万米ドルであり、2031年までに1,258億2,000万米ドルに達する見込みです。

インティメートアパレル販売において最も成長が速い地域はどこですか?

アジア太平洋が成長をリードしており、中産階級の収入増加とEコマース普及の加速を背景に、2031年まで10.14%のCAGRを記録すると予測されています。

ブランドはオンラインランジェリー販売におけるフィット関連の返品をどのように削減していますか?

企業は3Dボディスキャニングキオスクと拡張現実試着ツールを導入し、返品率を最大18パーセントポイント削減しています。

リサイクル繊維がランジェリー製造においてシェアを拡大している理由は何ですか?

規制上の圧力とトレーサビリティに対する消費者需要が、15%〜25%の価格プレミアムにもかかわらず、リサイクルおよびバイオベース素材の年率9.36%の成長を牽引しています。

最終更新日: