バーコードプリンター市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.9 十億米ドル |

| 市場規模 (2031) | 5.98 十億米ドル |

| 成長率 (2026 - 2031) | 4.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

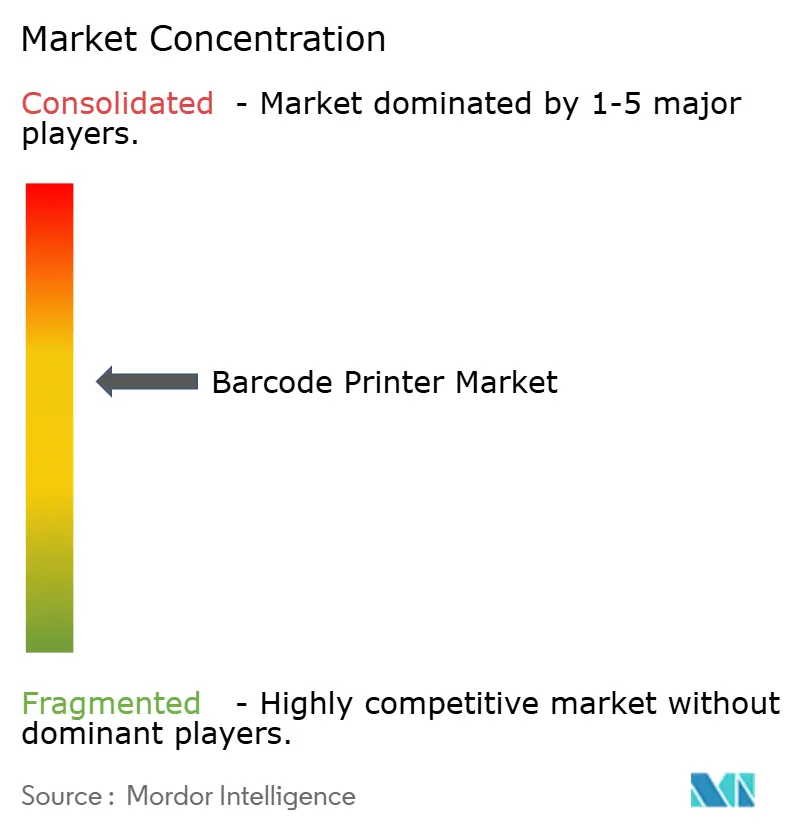

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバーコードプリンター市場分析

バーコードプリンター市場規模は、2025年の47.1億USDから2026年には49億USDへと成長し、2026年から2031年にかけてCAGR 4.05%で2031年までに59.8億USDに達すると予測されています。この成長は、自動化とサプライチェーンのデジタル化への企業投資が堅調に続いており、セクターがより成熟した段階に入っても需要が底堅いことを反映しています。医療・食品分野でのトレーサビリティ義務の拡大、オムニチャネル小売の加速、スマートファクトリー内でのシリアル化された生産データの必要性が、いずれも調達予算を支えています。熱転写技術は、コンプライアンスが重要な環境向けの耐久性ラベルをサポートするため、バーコードプリンター市場の基盤であり続けていますが、直接感熱プリンターはより低い消耗品コストとシンプルなワークフローを好むユーザーに支持され、シェアを拡大しています。産業用プリンターは世界の製造拠点の主力であり続けていますが、ラストマイル配送ネットワークとフィールドサービス組織がリアルタイムラベリングを追求する中、モバイルユニットが明確な成長エンジンとなっています。中国メーカーが規模を拡大し、価格面で既存ブランドに挑戦するにつれて競争が激化しており、確立されたブランドはソフトウェア統合と専門的なサービス提供に一層注力せざるを得なくなっています。

主要レポートのポイント

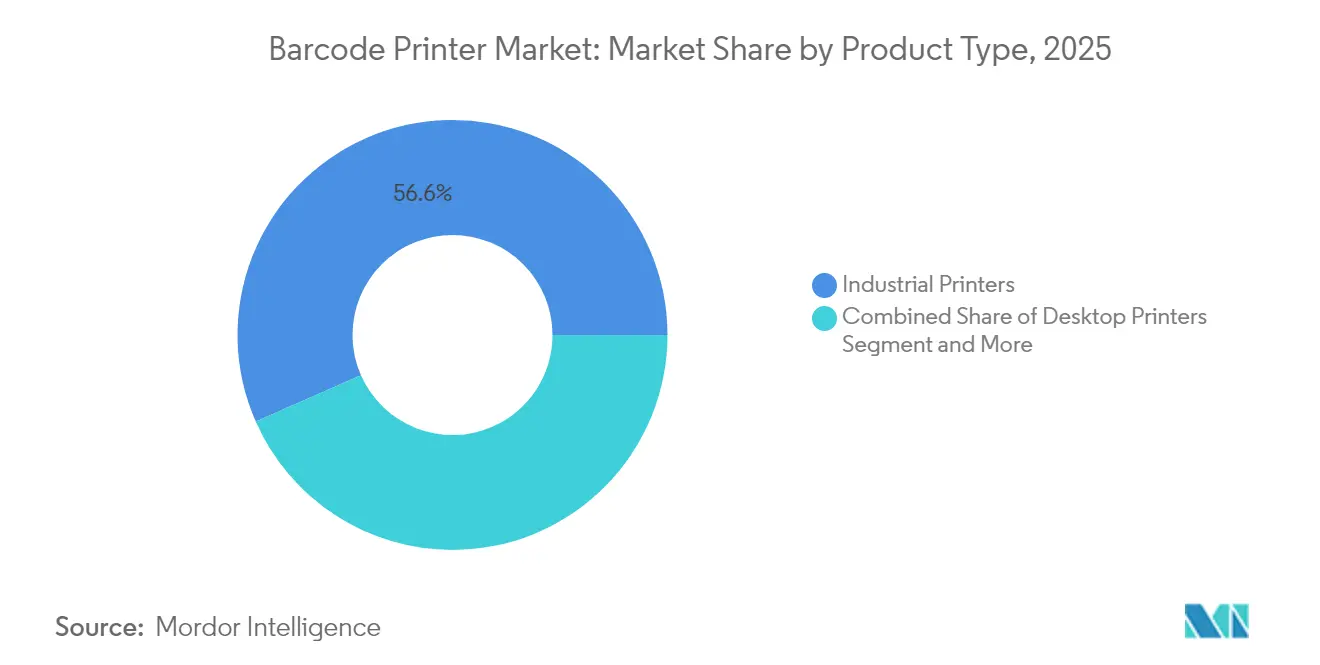

- 製品タイプ別では、産業用プリンターが2025年に56.60%の収益シェアでトップとなり、モバイルプリンターは2031年までCAGR 5.95%で拡大する見込みです。

- 印刷技術別では、熱転写が2025年にバーコードプリンター市場シェアの60.45%を占め、直接感熱は2031年にかけてCAGR 6.42%で進展しています。

- エンドユーザー産業別では、製造業が2025年にバーコードプリンター市場規模の34.10%を占め、医療分野が2031年までCAGR 5.12%で最も速く成長しています。

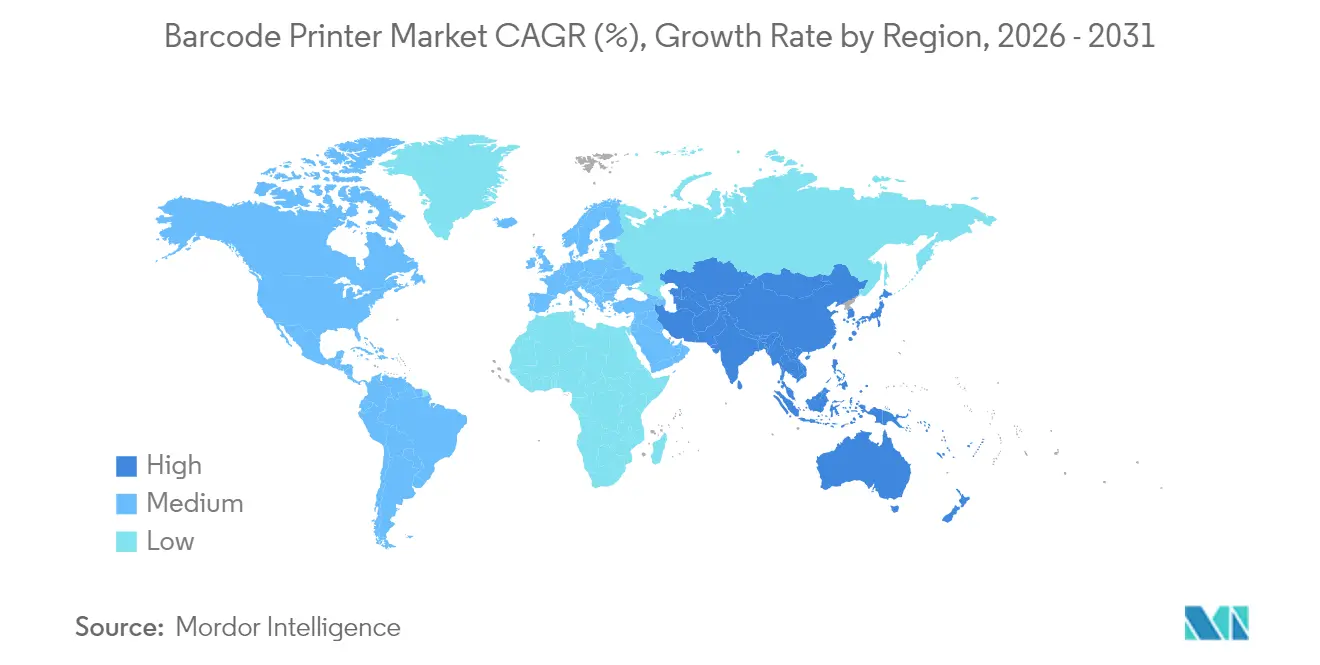

- 地域別では、北米が2025年にバーコードプリンター市場の31.40%を占め、アジア太平洋地域が2031年までCAGR 4.72%で最も速い地域成長を示す見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のバーコードプリンター市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オムニチャネル小売と電子商取引物流の急成長 | +1.2% | 北米およびアジア太平洋 | 中期(2〜4年) |

| AIDC導入によるインダストリー4.0スマートファクトリーの採用 | +0.9% | ドイツ、中国、米国 | 長期(4年以上) |

| 医療・食品における低温チェーントレーサビリティ | +0.8% | 北米およびEU | 短期(2年以内) |

| モバイル・ウェアラブルプリンターによるフィールド生産性の向上 | +0.6% | 世界の先進市場 | 中期(2〜4年) |

| クラウドネイティブのリモート印刷管理 | +0.4% | グローバル企業 | 中期(2〜4年) |

| ESG目標に向けたライナーレスラベリングの採用 | +0.3% | EUおよび北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オムニチャネル小売と電子商取引物流の急成長

複数チャネルにわたって統合在庫を管理する小売業者は、季節的な需要変動に対応するため、フルフィルメントサイトでリアルタイムにラベルを印刷する必要があります。American Eagle Outfittersは、ペンシルベニア州の165万平方フィートの物流センターに画像ベースのソリューションを導入した後、カートン読み取り精度を99%に向上させており、スキャン率の向上が正確な印刷要件にフィードバックされることを示しています。[1]Cognex、「ヘイズルトン物流センター事例研究」、cognex.com Blue Sky Distributionは、オンデマンド印刷をルーティングソフトウェアと同期させることで、注文精度100%とフルフィルメント効率80%向上を達成し、注文が70%増加する中で当日配送エラーを削減しました。小売業者は現在、ピッキングカートにモバイルプリンターを導入して固定ボトルネックを解消し、倉庫フロアの柔軟性を高めています。ITチームがサイト訪問なしにファームウェアやセキュリティパッチをリモートで管理できるよう、クラウド監視への需要も高まっています。こうしたニーズにより、バーコードプリンター市場は無線対応、堅牢性、集中管理ダッシュボードによるサービス性を備えたデバイスへと向かっています。

AIDCを採用したインダストリー4.0駆動のスマートファクトリー

スマートファクトリーは、自動識別・データキャプチャを活用して生産資産をERPおよびMESプラットフォームと直接連携させています。ZebraのFS42固定スキャナーはニューラル処理を統合してコードを検査し、ライン上の欠陥を検出するAIモデルにデータを供給します。バーコードプリンターがシリアル番号を工場ネットワークに送信することで、コンポーネントIDに依存する予知保全プログラムが実現します。Brady Corporationは、印刷コードに基づく自動データ入力により、手動入力エラーを最大90%削減しながら搬送効率を40%向上できることを確認しました。製造業者はそのため、産業用プロトコル、エッジコンピューティング、高ボリュームスループットをサポートするプリンターを指定しています。その結果、各セクターで設備投資が全般的に減速しているにもかかわらず、ハードウェアの更新サイクルが持続しています。

医療・食品における低温チェーントレーサビリティ需要

FDA FSMA 204最終規則は、ブランドオーナーに対してリスクの高い食品のエンドツーエンドの記録維持を義務付けており、QRコードはそのようなデータの一般的な担体となっています。70カ国以上の医療規制当局が医療機器にGS1データマトリックスコードを義務付けており、限られたラベルスペースにマイクロバーコードを印刷できるプリンターへのアップグレードが加速しています。[2]GS1、「グローバルUDIおよびサンライズ2027イニシアチブ」、gs1.org 低温環境ではラベルが湿気や氷点下の温度にさらされるため、購入者は−40℃動作に対応した熱転写リボンを求めています。医薬品シリアル化規則では、小さなバイアル上での読み取り可能性を維持するためにより高い印刷解像度が必要です。これらすべての義務がサイクル的な変動を抑制し、バーコードプリンター市場にコンプライアンス主導の需要という信頼できるベースラインを提供しています。

モバイル・ウェアラブルバーコードプリンターによるフィールド生産性の向上

通信タワー、公共施設、または病院設備を保守する技術者は、現場で資産タグを印刷する必要があります。エンタープライズモビリティソフトウェアと組み合わせたモバイルプリンターにより、ラベルをバックエンドシステムに直接投稿でき、転記エラーを削減します。ZebraのZQ600 PlusはWi-Fi 6と大容量バッテリーを搭載し、病院や小売バックルームでの交換なしにシフト時間を延長します。ケアポイントでは、看護師が患者誤認識を減らすリストバンドを印刷しており、これは依然として最重要の医療安全事象です。ウェアラブル印刷アクセサリーにより、作業者は両手を道具に置いたままラベルを生成できるようになり、新たな生産性の閾値が開かれています。このパターンは、バーコードプリンター市場においてポータビリティがオプションの付加機能ではなく本質的な機能であるという認識を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熱プリントヘッドの供給変動と価格変動 | −0.8% | アジア太平洋の調達ハブ | 短期(2年以内) |

| QR/RFIDへの移行による基本バーコード量の減少 | −0.6% | 世界の小売・物流 | 中期(2〜4年) |

| 電子廃棄物規制の強化によるライフサイクルコストの上昇 | −0.4% | EUから世界へ拡大 | 長期(4年以上) |

| 過酷な工場での直接部品マーキングによるラベル代替 | −0.3% | 世界の重工業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熱プリントヘッドの供給変動と価格変動

関税と原材料価格の上昇により、2024年に感熱紙のコストが二桁台で上昇しました。[3]POS Supply Solutions、「感熱紙価格更新2024年」、possupply.com プリントヘッドの製造は東アジアの少数の専門工場に集中しており、交換ヘッドは直接感熱モードでは熱転写設定に比べて25〜50%速く摩耗します。OEMはより大きなバッファーを在庫として保有する必要があり、運転資本の必要性が高まり、エンドユーザー価格が上昇しています。一部のプロジェクトは、購入者がコンポーネントコストの正常化を待つために遅延しています。長期的には、メーカーはマルチサプライヤー戦略を評価していますが、資本障壁により供給の多様化は限定的なままです。

QR/RFIDへの移行による基本バーコード需要の減少

GS1のサンライズ2027ロードマップは、より多くのデータを保持し消費者エンゲージメントにも活用できるユビキタスな2Dコードへの移行を小売業者に促しています。Tescoや飲料ブランドはすでに、産地情報とリサイクル指示を伝えるQRラベルのパイロットを実施しています。Zebraは、店舗での非接触スキャンを可能にするRFID内蔵エンタープライズ携帯電話を展示し、一部の識別イベントを印刷メディアから移行させています。2DおよびRFIDの成長には依然として特殊なラベルストックが必要ですが、従来の1Dシンボロジーは出荷カートンでのページシェアを失っています。その正味効果はエントリーレベルプリンターのユニット量を削減しますが、同時にバーコードプリンター市場を高解像度ヘッドとメディア汎用性へと向かわせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:産業用の優位性がモバイルの台頭に直面

産業用プリンターは2025年にバーコードプリンター市場の56.60%を確保し、最高収益を達成しました。これらのデバイスは広いメディア幅、スチールシャーシ、24時間を超える稼働サイクルを提供しており、製造業者と物流ハブが稼働時間のために重視しています。SATOのCL4NX Plusは毎秒14インチで印刷しながらファームウェアでヘッドの摩耗を追跡し、予知的な部品交換を確保します。それでも、ギグエコノミーの宅配業者、フィールドエンジニア、店内ピッカーが作業者と共に移動できる軽量デバイスを求める中、モバイルユニットは2031年までCAGR 5.95%を記録しています。モバイルモデルのバーコードプリンター市場規模は2025年の10.2億USDから2031年には14.4億USDに拡大すると予測されており、ポータビリティが顧客の期待を再定義していることを示しています。デスクトッププリンターは、許容できる稼働サイクルと適度な設備投資を組み合わせているため、中小企業の間で支持を維持しています。産業用エンジンをカートプラットフォームに搭載したハイブリッド設計が製品ラインを曖昧にする可能性があり、将来のセグメント化はフォームファクターではなくワークフローに基づくことを示唆しています。

ボリューム面では、複数ラインの工場が仕掛品チケット用にフリートを使用しているため、産業用プリンターは依然として最大の絶対ユニット数を出荷しています。しかし、中国OEMによる価格攻勢がミッドティアのマージンを圧縮しています。モバイルプリンターの平均販売価格は、購入者がバッテリー寿命、無線セキュリティ、耐落下性を優先するため、より回復力があることが証明されています。予測期間中、産業用SKUの更新はイーサネット、Bluetooth 5、WPA3などの接続性アップグレードを中心に展開され、モバイルSKUは医療向けの軽量化と抗菌ケーシングで競争します。根強い産業用需要と機敏なモバイル採用の共存は、一方のセグメントが成熟しても、バーコードプリンター市場が成長できることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

印刷技術別:熱転写のリーダーシップが圧力に直面

熱転写は2025年にバーコードプリンター市場シェアの60.45%を占めました。これは、樹脂リボンが溶剤、紫外線、冷凍保存に耐えるラベルを生成するためです。医薬品、化学品、航空宇宙の規制パッケージングはこの耐久性に依存しています。しかし、直接感熱ユニットは小売業者と宅配業者が低い消耗品在庫を好むため、2031年までCAGR 6.42%を記録しています。直接感熱のバーコードプリンター市場規模は2031年に23.6億USDに達すると予測されており、熱転写との差を縮めています。ユーザーは、荷物のライフサイクルが短い場合、熱によって画像が褪色する可能性を受け入れています。

インクジェットとレーザーのオプションは、カラーGHS危険物ラベルや電子機器上の極めて小さな2Dコードに対応しています。EpsonのColorWorks CW-C8000は、物流センターでの大量カラーコンプライアンスニーズを満たしています。シリコンバッキングを省略したライナーレスメディアが、両方の感熱方式で普及しつつあります。Zebraは、ライナーレスロールに切り替えた顧客が廃棄物量を30%削減したと報告しており、調達をESG目標に合わせています(zebra.com)。今後、印刷技術の選択は、一般的な好みではなく、メディアコスト、画像の耐久性、持続可能性の義務を反映し、バーコードプリンター市場内での競争の緊張を維持するでしょう。

エンドユーザー産業別:医療の加速が製造業の優位性に挑戦

製造業は、インダストリー4.0ロードマップがAIDCをすべてのプロセスステップに組み込む中、2025年にバーコードプリンター市場の34.10%を支配しました。自動車工場では、各コンポーネントが組み立て時にシリアル化されるよう、PLCと並行してプリンターを稼働させることが多いです。しかし、病院がケアポイントでのリストバンド印刷を展開し、薬局がシリアル化された2Dコードでブリスターパックを装備するため、医療は2031年までCAGR 5.12%で最も速い成長を記録しています。医療用途に関連するバーコードプリンター市場規模は、2025年の6.2億USDから2031年には8.4億USDに増加するペースにあります。小売・物流ユーザーは、持続的な電子商取引量を背景に安定した採用者であり続け、政府機関は郵便近代化プログラム中にユニットを調達しています。規制された業種へのミックスシフトは、将来の製品が改ざん防止リボン、抗菌プラスチック、サイバーセキュリティ認証を必要とすることを意味しています。

製薬工場は製造業と医療の交差点に位置しています。GMP環境にも準拠した堅牢なプリンターが必要です。Brotherのモバイル医療ラインナップは、ベンダーが消毒剤対応ケーシングとCerner検証済みドライバーで製品をカスタマイズする方法を示しています。他方、大学や地方自治体はIT資産のために耐久性のある資産ラベルを発行しますが、規制上の推進力がなければ、それらの注文が高成長を生み出すことはほとんどありません。セグメントの分岐は、ベンダーがマージンを守るために垂直専門化を深める必要があることを示しています。

地域分析

北米は2025年にバーコードプリンター市場の31.40%を維持しました。米国郵政公社によるZebraデバイス数千台の更新などの連邦調達がハードウェア量を支えています。医薬品サプライチェーン法も、GS1データマトリックスメディアを扱えるプリンターへの投資を病院や薬局に義務付けています。カナダの小売近代化とメキシコのマキラドーラ輸出が地域需要をさらに強化しています。北米のバーコードプリンター市場規模は2025年に14.8億USDと推定され、2031年には18.6億USDに向かうでしょう。この地域のユーザーは通常、総所有コストを優先し、サイト訪問なしにファームウェア更新をスケジュールするリモートフリート管理スイートの採用を促進しています。

アジア太平洋地域は2031年までCAGR 4.72%で最も急速に拡大している市場です。中国とインドは消費者電子機器とアパレルの新工場を建設し続けており、それぞれが輸出向けのインラインラベリングを必要としています。Gainschaは40,000平方メートルを超える製造スペースを運営し、50件の感熱特許を保有しており、国内の能力向上を示しています。HPRTは80カ国以上での流通を報告しており、中国ブランドのグローバルリーチを反映しています。日本は自動車工場でのインダストリー4.0統合を進め、東南アジアはニアショアリングを獲得してラベリング機器の需要を南方に移動させています。アジア太平洋地域のバーコードプリンター市場規模は2025年に13.3億USDと予測され、2031年には17.5億USDを超えるでしょう。

競争環境

バーコードプリンター市場は中程度の集中度を示しています。Zebra、SATO、Honeywellは、ソフトウェア、サービス、メディアをバンドルできる大規模なインストールベースを持っています。Zebraのハンドヘルドへの生成AIの導入は、機械的な差別化を超えた意図を示しています。SATOはCheckpointのBCSグループを買収してグローバルリーチを拡大し、地域キャパシティを倍増させました。HoneywellはMobility Edgeプラットフォームに投資し、プリンターを堅牢なスキャナーと結びつけて統一されたデバイスガバナンスを実現しています。

中国の挑戦者はコストリーダーシップと選択的なイノベーションを追求しています。TSC Auto IDはPrintronixを買収してポートフォリオを拡大し、IBMミッドレンジ移行を容易にするPGLファームウェアを備えた産業用モデルを追加しました。GainschaとHPRTはOEMパートナーに競争力のある感熱エンジンを提供し、エントリーティアでの既存シェアを侵食しています。戦略的な動きには垂直統合も含まれます。ProMachによるPanther Industriesの買収は、印刷・貼付自動化をより広範な包装ラインに組み込みました。ERPベンダーは直接連携を求めており、CYBRAはラベルデザインスイートをAcumaticaと連携させ、印刷とRFIDトラッキングを1つのUIで同期させています。

サービスエコシステムが重要な役割を果たしています。ベンダーは現在、デバイス分析、予知保全、消耗品を1つの料金でまとめた年間サブスクリプションバンドルを販売しています。欧州の購入者が使用済みリボンコアのリサイクラーネットワークでサプライヤーを審査するため、持続可能性が入札基準に入ってきています。これらのトレンドはOEMと専門的なソフトウェアまたは素材企業との提携を促進し、競争をハードウェアだけにとどまらず広げています。

バーコードプリンター業界のリーダー

Zebra Technologies Corporation

Avery Dennison Corporation

Honeywell International Inc.

Toshiba Tec Corporation

Sato Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Xeroxが15億USDでLexmarkの買収を完了し、16カ国125施設を持つトップクラスの印刷ソリューションサプライヤーを形成しました。

- 2025年1月:SATOがCheckpointのBCSグループの買収を完了し、年間売上高を2億2,000万USDに引き上げ、北米とオセアニアにサイトを追加しました。

- 2025年4月:ZebraとMerckがM-Trustプラットフォームを立ち上げ、ZebraのTC58スキャナーとMerckの認証機能を連携させて偽造品と戦います。

- 2025年3月:ProMachが電子商取引と物流全体での印刷・貼付自動化を深化させるためにPanther Industriesを買収しました。

世界のバーコードプリンター市場レポートの範囲

バーコードプリンターは、物理的なオブジェクトに貼り付けたり直接印刷したりできるバーコードラベルやタグを印刷するためのコンピューター周辺機器です。バーコードプリンターは、配送前の包装へのラベル貼付や、UPCおよびEANによる商品へのラベル貼付に広く使用されています。

バーコードプリンター市場は、製品タイプ(デスクトッププリンター、モバイルプリンター、産業用プリンター)、印刷タイプ(熱転写、直接感熱、その他の印刷タイプ)、エンドユーザー産業(製造業、小売業、輸送・物流、医療、その他のエンドユーザー産業)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)ベースで提供されています。

| デスクトッププリンター |

| モバイルプリンター |

| 産業用プリンター |

| 熱転写 |

| 直接感熱 |

| レーザー |

| インクジェット |

| その他 |

| 製造業 | 自動車 |

| 電子機器 | |

| 食品・飲料 | |

| その他 | |

| 小売業 | |

| 輸送・物流 | |

| 医療 | |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | GCC |

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| 製品タイプ別 | デスクトッププリンター | ||

| モバイルプリンター | |||

| 産業用プリンター | |||

| 印刷技術別 | 熱転写 | ||

| 直接感熱 | |||

| レーザー | |||

| インクジェット | |||

| その他 | |||

| エンドユーザー産業別 | 製造業 | 自動車 | |

| 電子機器 | |||

| 食品・飲料 | |||

| その他 | |||

| 小売業 | |||

| 輸送・物流 | |||

| 医療 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | GCC | |

| トルコ | |||

| イスラエル | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年のバーコードプリンター市場の予測値は?

バーコードプリンター市場は、2026年からCAGR 4.05%に基づき、2031年までに59.8億USDに達すると予測されています。

2031年まで最も速い成長を示す製品セグメントはどれですか?

モバイルプリンターは、ラストマイル、フィールドサービス、販売時点管理アプリケーションの拡大に伴い、CAGR 5.95%で最も速い動きを見せています。

医療がバーコードプリンターの高成長分野である理由は何ですか?

患者安全規制と医薬品シリアル化規則が、病院と製薬メーカーに高解像度でコンプライアンスに準拠したプリンターの採用を促し、医療需要においてCAGR 5.12%をもたらしています。

ライナーレスラベリングは調達決定にどのような影響を与えますか?

ライナーレスプリンターは材料廃棄物を削減し廃棄コストを下げることで、欧州および北米企業が持続可能性目標を達成しながら印刷スループットを向上させるのに役立っています。

最終更新日: