カメラモジュール市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 43.03 十億米ドル |

| 市場規模 (2031) | 52.91 十億米ドル |

| 成長率 (2026 - 2031) | 4.22% CAGR |

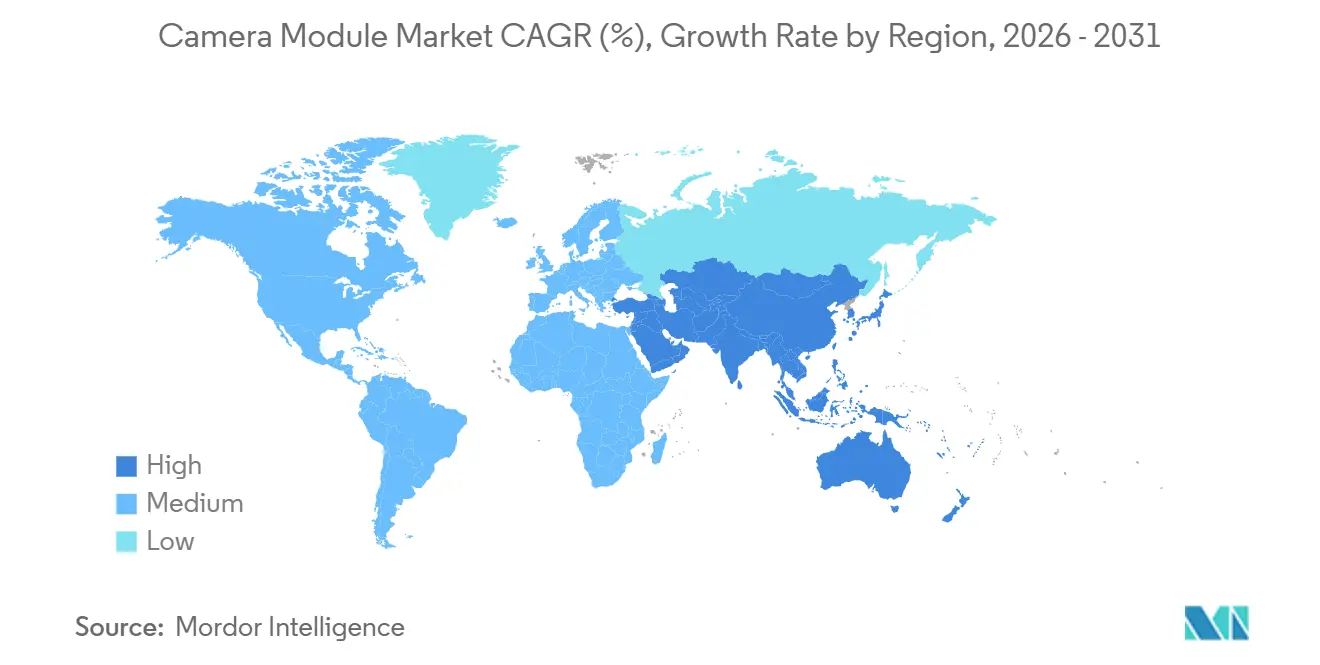

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

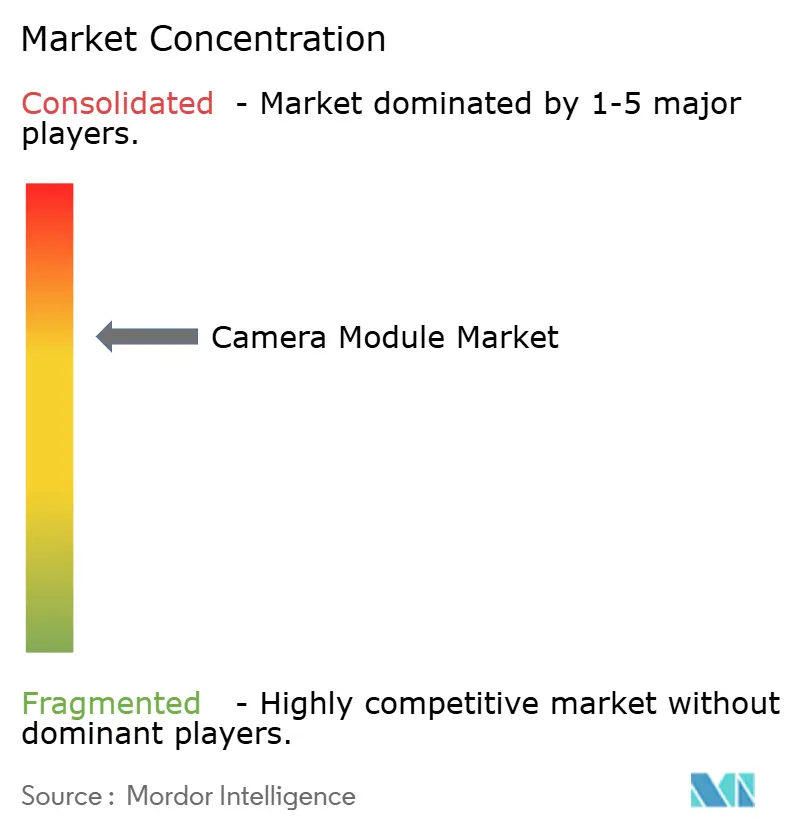

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカメラモジュール市場分析

カメラモジュール市場規模は、2025年の411億2,000万米ドルから2026年には430億3,000万米ドルに成長し、2026〜2031年の年平均成長率4.22%で2031年までに529億1,000万米ドルに達すると予測されています。この控えめな表面上の成長は、スマートフォンの買い替えサイクルから、安全性を重視した自動車需要や、より豊富な部品表と長い設計採用期間を伴うエッジ分析監視設備への移行を覆い隠しています。民生用電子機器が依然として数量の中核を担っていますが、自動車の一次サプライヤーとスマートシティの請負業者が今や技術ロードマップを主導しています。垂直統合型プレーヤーは、センサー、レンズ、アクチュエーターを一括提供することで設計賞を獲得している一方、純粋な組立業者は粗利益率の低下に苦しんでいます。アジアおよび中東における産業政策の自国化が組立を国内に集約し、リードタイムを短縮するとともに、すでに逼迫したサプライチェーンに地政学的な複雑さを加えています。同時に、フリップチップやウェーハレベル光学などのパッケージング技術の進歩がZ方向の高さを縮小し、平均以上の販売価格を誇るディスプレイ下カメラや折り畳み光学フォームファクターへの扉を開いています。

主要レポートのポイント

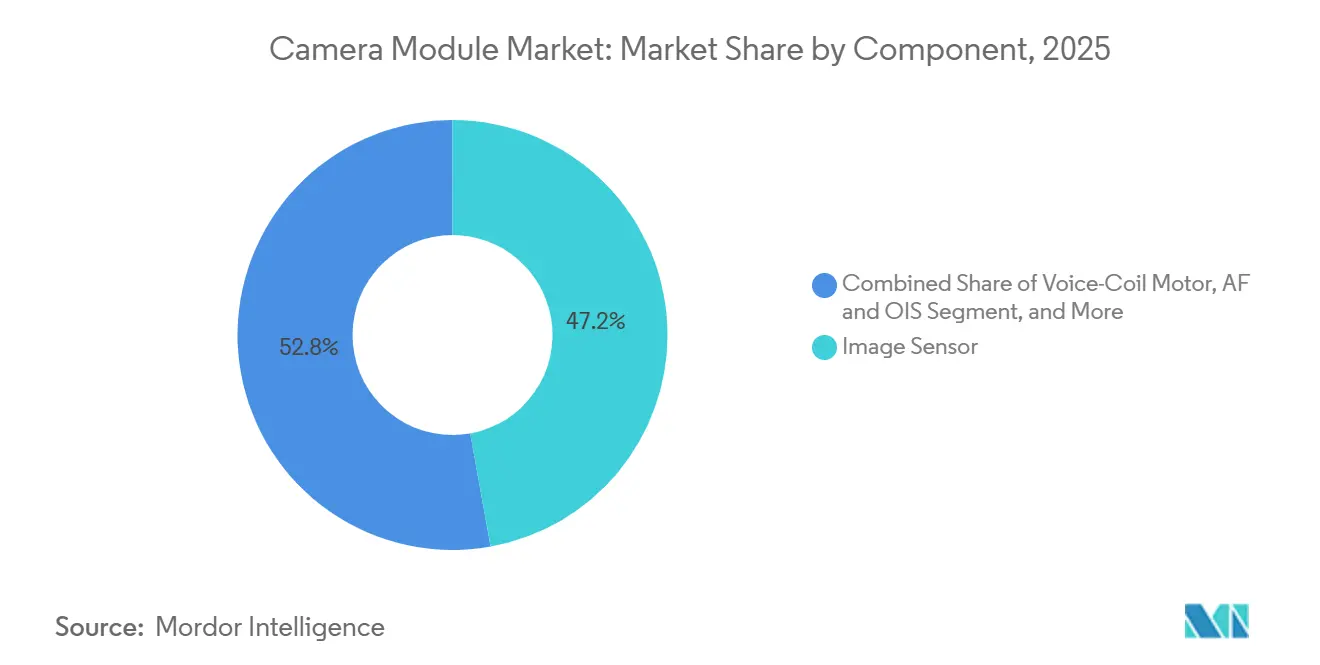

- コンポーネント別では、イメージセンサーが2025年に47.17%の収益シェアをリードし、ボイスコイルモーターおよび光学式手ぶれ補正アセンブリは2031年までに年平均成長率5.07%で成長すると予測されています。

- センサータイプ別では、CMOSセンサーが2025年にカメラモジュール市場シェアの89.22%を占め、予測期間中に年平均成長率4.73%で成長する見込みです。

- 解像度別では、8〜13メガピクセルセグメントが2025年にカメラモジュール市場シェアの48.54%を占め、13メガピクセル超のモジュールは2031年まで年平均成長率4.83%で拡大する見通しです。

- フォーカスタイプ別では、オートフォーカスモジュールが2025年にカメラモジュール市場シェアの61.32%を保有し、期間全体で年平均成長率4.69%の軌道に乗っています。

- 製造プロセス別では、フリップチップおよびウェーハレベルパッケージングが2025年に56.91%のシェアを獲得し、同セグメントが最速の年平均成長率4.62%を記録すると予測されています。

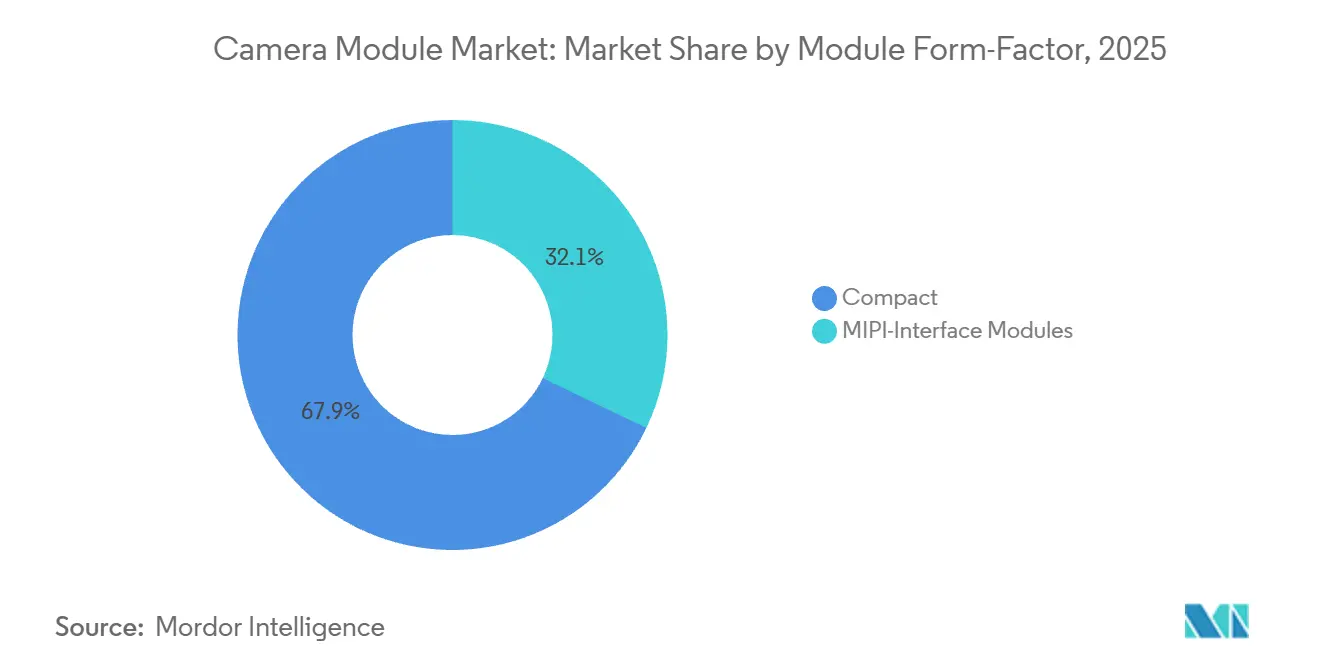

- モジュールフォームファクター別では、コンパクトモジュールが2025年の収益の67.89%を占め、MIPIインターフェースモジュールは年平均成長率4.67%が見込まれています。

- 用途別では、民生用電子機器が2025年の市場の58.83%を占めていますが、自動車用モジュールは2031年まで最高の年平均成長率5.46%を記録すると予測されています。

- 地域別では、アジア太平洋が2025年に42.37%のシェアを確保し、中東が予測期間中に最速の年平均成長率5.21%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

カメラモジュール市場のドライバー影響分*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国フラッグシップにおける3レンズ超のマルチカメラスマートフォン採用 | +0.8% | アジア太平洋中核、欧州および中東への波及 | 中期(2〜4年) |

| 後方視認性およびADASカメラ義務化、FMVSS-111およびEU-GSR | +0.9% | 北米および欧州、日本および韓国での早期採用 | 長期(4年以上) |

| 中東スマートシティプロジェクトにおけるAI対応エッジ分析監視の展開 | +0.6% | 中東、東南アジアおよびアフリカへのパイロット拡大 | 中期(2〜4年) |

| モジュールあたりのレンズ数を増加させるペリスコープまたは折り畳み光学ブーム | +0.7% | アジア太平洋および北米のプレミアムスマートフォンセグメントが牽引するグローバル | 短期(2年以下) |

| インドにおけるPLI制度主導のモジュール国内組立 | +0.5% | インド、南アジアサプライチェーンへの二次的影響 | 中期(2〜4年) |

| 米国および韓国におけるXRヘッドセット向け3Dまたは深度センシング需要 | +0.4% | 北米およびアジア太平洋、民生用電子機器ハブに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

3レンズ超のマルチカメラスマートフォン採用

中国のフラッグシップ端末は現在4台以上の独立したカメラを搭載しており、1台のハンドセットあたり約1.3モジュールを追加しています。Xiaomiの17 Ultraは、超広角、広角、マクロユニットとともに200メガピクセルのペリスコープをデビューさせ、それぞれが独自のオートフォーカスチェーンを備えています。[1]Xiaomi Corporation、「Xiaomi 17 Ultra製品仕様」、mi.com OPPOとvivoはFind X8およびX200 Proシリーズでこのアプローチを踏襲し、出荷台数を維持しながら平均販売価格を引き上げました。かつてはハイエンド製品に限定されていた深度センシング飛行時間型モジュールが、現在では小売価格400米ドル超の製品で標準となり、新たな拡張現実ショッピング機能を解放しています。累積効果として、世界的なスマートフォン買い替えの頭打ちにもかかわらず、モジュール需要は増加しています。SamsungのAll Lenses on PrismデザインはペリスコープのZ方向高さを22%削減し、競合他社がバッテリー容量を犠牲にせずに折り畳み光学を組み込むことを可能にしました。

後方視認性およびADASカメラ義務化

安全規制がオプションのカメラシステムを標準グレードのハードウェアへと変えています。米国では、FMVSS-111が2026年モデルイヤー以降のすべての小型車に後方視認カメラを義務付けています。[2]米国道路交通安全局、「連邦自動車安全基準111 後方視認性」、nhtsa.gov 欧州連合の一般安全規則は同様の圧力をかけており、2024年7月以降の新型車に車線維持および速度制限支援のための前方カメラを義務付けています。一次サプライヤーは現在、レーダーおよびライダーと組み合わせて1台の車両に3〜4台のカメラを統合しており、モジュール搭載数は2030年までに3.8台に達すると予測されています。北米で販売されるレクサスモデルは2026年から少なくとも4台のカメラを搭載し、自動車グレード部品の認定サイクルを加速させます。

AIを活用したエッジ分析監視の展開

サウジアラビアおよびアラブ首長国連邦のスマートシティプログラムは、帯域幅とレイテンシを低減するためにデバイス上でニューラル処理を行うカメラを指定しています。NEOMのグリーンフィールド建設は26,500平方キロメートルをカバーし、HikvisionおよびDahuaへの早期調達を発注しています。[3]NEOM、「NEOMスマートシティインフラ」、neom.com ドバイは2025年1月以降に設置されるすべてのカメラに対し、データ居住規則に準拠したローカル物体認識のサポートを義務付けています。エッジで畳み込みニューラルネットワークを実行できるハードウェアは、従来のアナログ機器に比べて40〜60%のコストプレミアムを持ち、カメラモジュール市場を支えています。

ペリスコープまたは折り畳み光学ブーム

折り畳み光学は9mm未満のシャーシで5倍以上の光学ズームを実現します。SamsungのAll Lenses on Prismアーキテクチャは、Galaxy S24 Ultraでモジュール高さを5.6mmに削減し、AppleがiPhone 16 Pro Maxで焦点距離200mmのテトラプリズムを採用するきっかけとなりました。2025年第3四半期には、Largan Precisionのペリスコープユニット出荷量が前年比68%急増し、より薄くより高性能なカメラスタックへの需要の高まりに後押しされました。

カメラモジュール市場の抑制要因影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2024年台湾地震後のVCMアクチュエーターの供給制約 | -0.5% | アジア太平洋および北米で深刻な不足を伴うグローバル | 短期(2年以下) |

| ディスプレイ下カメラモジュールにおけるウェーハレベル光学の歩留まり損失 | -0.3% | アジア太平洋、プレミアムスマートフォン製造ハブに集中 | 中期(2〜4年) |

| 積層型CISアーキテクチャに関する特許訴訟の激化 | -0.2% | グローバル、訴訟は米国、欧州、日本に集中 | 長期(4年以上) |

| EUにおけるネットワーク接続モジュールのEN 303645サイバーセキュリティ適合遅延 | -0.3% | 欧州、グローバルなIoTカメラ認証への波及効果 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2024年地震後のVCMアクチュエーターの供給制約

2024年4月の花蓮地震は台湾の主要なアクチュエーターサプライヤーのクリーンルームに損傷を与え、オートフォーカスおよび光学式手ぶれ補正ボイスコイルモーターのリードタイムを2倍にしました。Samsung Electro-MechanicsとLG Innotekは、限られた部品を確保するためにプレミアム物流コストを支払いながら、モジュール出荷量が前四半期比12%減少したと報告しました。2025年後半までに85%の回復を達成しましたが、OEMはその後、将来のリスクを軽減するために日本のベンダーからのデュアルソーシングを採用しています。

ディスプレイ下モジュールにおけるウェーハレベル光学の歩留まり損失

ディスプレイ下カメラのパイロット歩留まりは62%で、従来のモジュールの92%と比較してコストが2.3倍に膨らみ、採用を1,000米ドル超のウルトラプレミアムスマートフォンに限定しています。LG Innotekの投資家向け資料は、フォトリソグラフィーの欠陥とダイシングのミスアライメントを持続的な障壁として挙げています。SamsungのGalaxy Z Fold 6は妥協点を示しました:外部カメラが柔らかいセルフィーを生成し、全体的な画質に影響を与え、消費者の熱意を冷ましました。このトレードオフは、折り畳みスマートフォン市場において革新的なデザインと性能期待のバランスを取ることの難しさを浮き彫りにしました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

カメラモジュール市場セグメント分析

コンポーネント別:

アクチュエーターが価値の差を縮めるイメージセンサーのカメラモジュール市場規模は2025年の収益の47.17%を占め、アクチュエーターはより小さなシェアを占めながらも2031年まで最強の年平均成長率5.07%を記録しました。Sonyの積層型CMOS部品はプレミアム価格を獲得していますが、ペリスコープモジュールにおける2軸光学式手ぶれ補正アクチュエーターへの需要がその差を縮めています。追加されるすべてのレンズが独自のオートフォーカスドライブとともに出荷されるようになり、ボイスコイルモーターの数量が増加し、自動車プログラムは−40°Cから105°Cの耐久性を持つアクチュエーターを指定しています。レンズセットは2番目に大きな要素であり続け、高温環境ではプラスチックに代わってガラス成形非球面レンズが採用されています。組立サービスは最小のコンポーネントシェアですが、振動減衰と気密シールが民生グレードの要件を超える長寿命自動車プラットフォームで価値を提供しています。

用途全体でミックスの変化が見られます。自動車用カメラは高ダイナミックレンジセンサーとグローバルシャッターに30%のプレミアムを支払い、民生用電子機器は画素ビニング裏面照射型チップに傾いています。STMicroelectronicsとON Semiconductorは夜間運転支援用の0.1ルクスセンサーをリリースし、ユニット数量が控えめであっても平均販売価格を引き上げています。一方、純粋な組立業者は、フラッグシップスマートフォンブランドが設計を内製化するにつれてコモディティ化に直面しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

センサータイプ別:

CMOSがリーダーシップを確立CMOS技術は2025年の売上の89.22%を占め、年平均成長率4.73%で成長すると予測されており、科学的ニッチにおける電荷結合素子を駆逐しています。ディープトレンチアイソレーション、ピン留めフォトダイオード、オンチップアナログデジタル変換が感度を向上させながら消費電力を削減し、CMOSの優位性を確固たるものにしました。SamsungのISOCELL 1億800万画素センサーとOmniVisionの千鳥配列HDR OV50Kが自動車分野の賞を獲得し、従来のCCDユニットを置き換えました。対照的に、TeledyneのウルトラローノイズCCDは、フレームレートよりも画素純度が重視される天文学や実験室機器で生き残っています。

グローバルシャッターと16ビットデュアルゲイン出力を備えた次世代CMOS部品は、かつてCCDの特徴であった機能を持ち、カメラモジュール分野でのCCDの市場シェアをさらに侵食する態勢にあります。OEMはCCDに代わる選択肢をますます好み、後者を主に特殊撮像用に留保しています。この変化は、効率と性能の両方を向上させる複合的なコスト優位性と技術的進歩によって推進されています。

画素数または解像度別:

高メガピクセルの成長が中間層を上回る13メガピクセル超のモジュールは年平均成長率4.83%で拡大しており、ペリスコープ望遠レンズと普及した4K動画撮影に支えられています。Xiaomiの2億画素センサーは低照度撮影のために1,250万画素にビニングしながら、デジタルズーム用に最大解像度を維持し、マーケティングスペックと実際の使いやすさを橋渡ししています。定着した8〜13メガピクセルクラスは依然として収益の48.54%を占めていますが、エントリーレベルのスマートフォンが高解像度に飛躍するにつれて侵食に直面しています。セキュリティカメラも顔認識のための自治体調達規則を満たすために4Kにアップグレードされており、200万画素のアナログ在庫が廃棄されています。

光学物理が限界を設定しています:1.0µmピクセルのf/1.8レンズは1億800万画素を超えると回折限界に達し、画質を損なわずにさらなる解像度向上を実現することが困難になります。1.6µmピクセルピッチを5,000万画素で誇るSonyのIMX989は、単純な画素数よりも1画素あたりの感度を重視し、低照度条件での優れた性能と向上した画像鮮明度を確保しています。自動車分野では、800万画素センサーがコスト効率と機能性のバランスを取り、50メートルからナンバープレートを認識するのに十分な解像度を提供しています。この構成は、手頃な価格と性能が一致しなければならない量産車の実用的な限界を確立しています。

フォーカスタイプ別:

オートフォーカスがリードを拡大オートフォーカスシステムは2025年に61.32%のシェアを保有し、ユーザーがすべてのレンズで瞬時のフォーカスを期待するにつれて年平均成長率4.69%で成長する見通しです。ホールセンサーを備えたクローズドループボイスコイルモーターは0.3秒未満のロックを達成し、動画撮影や連写写真に不可欠です。Corningの液体レンズソリューションは産業用途向けに堅牢なソリッドステートフォーカスを提供し、耐久性と精度を向上させています。ただし、これらのソリューションは現在比較的小さな市場セグメントに対応しており、より広範な採用を制限しています。

コスト重視または固定距離の用途は、そのシンプルさとコスト効率から固定フォーカスモジュールに依存し続けています。拡張被写界深度光学を搭載したビデオドアベルは、可動部品なしで玄関から道路まで一貫した鮮明さを実現し、耐久性と信頼性を確保しています。同様に、ドライバーモニタリングカメラは0.8メートルの固定距離で動作するよう設計されており、調整を必要とせずに正確な監視を提供しています。1ユニットあたりわずか1.50〜2.00米ドルの最小限の価格差が固定フォーカスモジュールの魅力をさらに高め、手頃な価格と機能性が重要な低マージンIoTデバイスで好まれる選択肢となっています。

製造プロセス別:

フリップチップがZ方向高さを縮小フリップチップおよびウェーハレベルパッケージングは2025年の市場の56.91%を占め、スマートフォンがより薄いプロファイルを追求するにつれて年平均成長率4.62%で成長すると予測されています。はんだバンプがボンドワイヤーに取って代わり、モジュール高さを0.5mm削減し、信号完全性を向上させています。Samsung Electro-Mechanicsは現在、イメージシグナルプロセッサーとDRAMバッファーを共同パッケージングし、基板フットプリントを30%削減しています。ウェーハレベル光学はサイズをさらに小さくしますが、スケールアップを制限する歩留まりのペナルティを伴います。

2025年に43.09%のシェアを持つチップオンボードは、極端な振動下での実証済みのワイヤーボンド信頼性が段階的なスペース節約を上回る車両での採用が依然として好まれています。STMicroelectronicsは自動車用COB(チップオンボード)アセンブリで100万時間という注目すべき平均故障間隔を達成しました。この成果は、自動車用途における信頼性と革新への同社のコミットメントを示しています。重要な技術的進歩を代表するベンチマークフリップチップは、現在その性能と耐久性を確保するための認定を受けています。

モジュールフォームファクター別:

コンパクトが支配、MIPIが自動車で台頭コンパクトユニットは2025年の出荷量の67.89%を占め、ほぼすべてのスマートフォンとタブレットに組み込まれています。センサー、レンズ、コネクターを10mm角のパッケージにまとめ、ハンドセットメーカーの統合要件を満たしています。MIPIインターフェースモジュールのカメラモジュール市場規模は2025年に32.11%であり、自動車メーカーがMIPI CSI-2リンクを標準化するにつれて年平均成長率4.67%で成長し、2メートルのケーブルで4Kストリームを可能にします。リモートマウントにより、カメラをミラーやグリルに設置しながら中央プロセッサーをトランクに配置でき、ハーネスの重量とコストを簡素化します。

民生用電子機器は絶対的な薄さのためにコンパクトモジュールを使用し、産業用ビジョンはロボットアームのリーチに応じて両者を使い分けます。Canonは、高さをわずか5.2mmに抑えながら4,800万画素センサーを搭載した8.5mm角のコンパクトモジュールを発表しました。この開発は、スマートフォン、ドローン、その他のコンパクト電子機器などのデバイスにおける小型で高性能な撮像ソリューションへの高まる需要に応えるため、Z方向高さを最小化する業界の継続的な取り組みを強調しています。

用途別:

自動車が成長エンジンに民生用電子機器は2025年の収益の58.83%を占めていますが、ブランドがデバイスのアップグレードを正当化するためにペリスコープと超広角レンズを追加するにつれて、価値成長が数量成長を上回っています。自動車は小さなベースから出発しながら、安全義務化が車両ごとのマルチカメラアレイを固定するにつれて最速の年平均成長率5.46%を享受しています。セキュリティおよび監視は中東のスマートシティ建設に根ざしたアナログからIPへの改修から恩恵を受けています。医療撮像は4K内視鏡に移行し、産業用ロボットはビンピッキングと安全ゾーニングのために3D深度モジュールを採用しています。

Boschなどの一次サプライヤーは、前方衝突および交通標識認識カメラを単一モジュールに統合し始めています。このイノベーションにより、OEMは個別ユニットを使用する場合と比較してコストを40%削減できるようになりました。一方、スマートフォン分野では、13メガピクセル未満のモジュールの平均販売価格が2025年に8%下落しました。この下落は、受注を競う中国の組立業者間の激しい競争によって引き起こされ、純粋な製造業者のマージンを15%未満に圧迫しました。

地域分析

アジア太平洋カメラモジュール市場

アジア太平洋地域は2025年のカメラモジュール市場シェアの42.37%を占め、中国のセンサーファブ、レンズ研磨工場、組立ラインの集積が設計サイクルを短縮していることが原動力となっています。Sunny Optical、O-Film、LuxVisionsは、最終組立サイト500キロメートル以内の工場からグローバルスマートフォンモジュールの60%以上を出荷しました。インドの7兆3,000億ルピーの生産連動型インセンティブ制度(87.7億米ドル)は、Dixon TechnologiesおよびBhagwati Productsなどの国内プレーヤーへの生産能力の移転を促進し、地域ブランドがモジュールへより迅速にアクセスできる環境を整えています。日本は車載グレードセンサーへの転換を進める一方、韓国はプレミアム車両契約向けにセンサーとレンズをバンドルするための垂直統合を活用しています。

GCCカメラモジュール市場

中東は規模こそ小さいものの、5.21%のCAGRで最も成長の速い地域です。NEOMおよびドバイのスマートシティ指令にるAI対応監視ハードウェアの需要が、高マージン出荷を牽引しています。湾岸諸国がスタジアム、交通ハブ、主要公共施設での監視を強化するにつれ、4K・毎秒120フレームの顔認識カメラの採用が入札量の急増を促すでしょう。この拡大は、交通量の多い地域や重要エリアにおけるセキュリティインフラの強化と公共安全の確保に向けた広範な取り組みの一環です。

南北アメリカ、ヨーロッパおよびアフリカのカメラモジュール市場

北米は、堅調な需要とイノベーションに牽引され、自動車および産業セクターに大きく傾倒している一方、スマートフォン生産は他の地域にオフショアされています。ヨーロッパでは、EN 303645サイバーセキュリティ規制がIoTカメラの認証を遅延させ、一部のロールアウトが2027年にずれ込み、技術導入のペースに影響を与えているため、成長が課題に直面しています。南米では、ブラジルおよびアルゼンチンにおける車両生産の回復に支えられ、改善する経済状況によってさらに後押しされる形で、リバウンドが見られます。一方、依然としてニッチ市場であるアフリカは主に南アフリカの鉱業オペレーションの自動化に注力し、技術の進歩を活用して効率性と生産性の向上を図っています。

規制環境

カメラモジュールの規制は、部品調達と認証の日程に影響する安全基準、サイバーセキュリティ要件、貿易管理によって、その形を強めつつある。自動車分野では、米国のFMVSS-111後方視界要件が2026年モデルイヤーからすべての乗用車に適用される一方、EUの一般安全規則(EU-GSR)は2024年7月以降の新型車種にカメラ対応ADAS機能を義務化しており、自動車グレードの検証、トレーサビリティ、長期供給保証の重要性が高まっている。

ネットワーク接続および監視用エンドポイントに関しては、インドMeitYのCCTV向けSTQC要件がハードウェアセキュリティとファームウェア完全性の要求を導入し、公共部門やスマートシティ展開向けに販売するモジュールベンダーやODMにその要求が及んでいる。並行して、米国ではNDAA第889条に基づく特定カメラサプライヤーへの調達制限や、第5949条に基づくサプライチェーン精査の強化が進んでいる。米国BISも2024年に特定のカメラおよびイメージングシステムに関する輸出管理規則(EAR)を更新し、国境を越える出荷におけるライセンス取得の障壁を高めた。規格関連の動きも設計・認証に影響を及ぼしており、中国のSAC GB/T 43063-2023(CMOSイメージセンサーの試験方法、2024年1月施行)や、欧州へのEEE出荷における材料選定・文書化に影響するEU RoHSの附属書III除外事項の改正が続いている。

バリューチェーン分析

カメラモジュールのバリューチェーンは、上流のシリコンおよび光学部品から精密組立・検証を経て、スマートフォン、車両、IoT、産業用ビジョン、医療機器にわたるOEM統合へと至る。イメージセンサーは依然としてコストと性能を左右する重要な要素であり、供給力は少数の先進的CISベンダーに集中している。レンズやアクチュエータ(VCM、AF、OIS)は、ペリスコープ設計や耐久性を要する自動車向け設計における差別化要素となり、フリップチップおよびウェーハレベルパッケージングは、先進的な相互接続技術と光学アライメント能力へより多くの価値を移行させている。組立・検査は依然として東アジアに高度に集中しており、通常は端末・電子機器の製造クラスターと同一拠点に置かれ、開発反復サイクルの短縮と歩留まり管理を実現している。

下流では、購買力は最終市場ごとに異なる:スマートフォンOEMは積極的なコスト、リードタイム、フォームファクター目標を求める一方、自動車プログラムはより長い認証サイクルと厳格な信頼性仕様を課している。これにより、工程管理、トレーサビリティ、安定した複数年にわたる調達の重要性が高まる。近年のサプライチェーン混乱や生産能力の制約は、デュアルソーシングと地域化の動きを一層促し、インドのPLI制度は現地でのモジュール組立を支援し、グローバルOEMはサプライヤーに東南アジア全域への生産拠点分散を求めている。高精度なアライメント作業の労働力、アクチュエータの供給、先進的センサー基板・パッケージングラインへのアクセスにボトルネックが残っており、垂直統合型サプライヤーや実績ある製造実行システムを持つパートナーが、自動車およびAI対応監視の受注競争において優位性を高めている。

競合環境

上位5社のサプライヤー、LG Innotek、Samsung Electro-Mechanics、Sunny Optical、O-Film、Hon Hai Precisionは2025年に約55%のシェアを保有していました。センサー、レンズ、アクチュエーターを習得した垂直統合型企業は、供給継続性を保証したターンキースタックを提供することで自動車入札を獲得しています。積層型CMOSと裏面照射に関する特許資産がロイヤルティ収入を支え、新規参入者を抑止しています。SonyとSamsungはOmniVisionとON Semiconductorとクロスライセンスを結び、主要な管轄区域での出荷を停滞させる可能性のある訴訟を回避しています。

中国の組立業者は、2週間のリードタイムコミットメントと価格競争が打撃を与えるにつれて、8〜13メガピクセルセグメントで粗利益率の低下に直面しています。ウェーハレベル光学や自動車認定のための資本を欠く規模以下の企業間での統合が見込まれます。一方、BoschとContinentalはADAS数量を確保するためにカメララインの後方統合を進めており、従来のモジュールベンダーに挑戦しています。TeledyneとFLIRが比較的無競争で事業を展開する堅牢な海底および航空宇宙撮像にはホワイトスペースが残っています。

技術分野では、ディスプレイ下技術でパンチホールカメラに近い品質を達成したサプライヤー、または6mm未満のペリスコープモジュールと140dB HDR自動車センサーを提供するサプライヤーが、プレミアム料金での複数年契約を確保しています。これらの進歩は、民生用電子機器や自動車などの業界における高性能部品への高まる需要に応えています。継続的なイノベーションなしには、サプライヤーは競争が激しく利益率が大幅に低いコモディティ化された低解像度市場に押し込まれるリスクに直面します。

カメラモジュール業界リーダー

LG Innotek Co. Ltd

Sunny Optical Technology Group Co. Ltd

Chicony Electronics Co. Ltd

Sony Group Corporation

STMicroelectronics N.V.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたカメラモジュール市場の企業

- LG Innotek Co. Ltd

- Samsung Electro-Mechanics Co. Ltd

- Sunny Optical Technology Group Co. Ltd

- O-Film Group Co. Ltd

- Hon Hai Precision Industry Co., Ltd.

- Chicony Electronics Co. Ltd

- LuxVisions Innovation Ltd, Lite-On

- Cowell E Holdings Inc.

- Sony Group Corporation

- OmniVision Technologies Inc.

- STMicroelectronics N.V.

- AMS Osram AG

- ON Semiconductor Corp.

- Panasonic Corp.

- Largan Precision Co. Ltd

- MINEBEA MITSUMI Inc.

- Canon Inc.

- Robert Bosch GmbH

- Continental AG

- Magna International Inc.

- Valeo SA

- e-con Systems Pvt Ltd

市場機会と将来展望

カメラモジュールがより高い部品コスト構成とより長い設計組み込みサイクルを併せ持つ分野、特に規制対象となる自動車センシングやスマートシティ要件に紐づくAI対応監視分野において、機会が生まれている。自動車需要は、EU-GSR(2024年7月から新型車種に適用)と米国FMVSS-111(2026年モデルイヤー)によって後押しされており、これにより、より高いダイナミックレンジのセンサー、堅牢なアクチュエータ、マルチカメラアーキテクチャ向けのMIPI CSI-2などの標準化された高帯域幅インターフェースを含む、認証済みカメラスタックへの需要が高まっている。中東では、スマートシティ向け調達がエッジ解析対応カメラの取り込みを進めており、ドバイでは2025年1月以降に設置されるカメラに対し、データ居住性規則に沿った現地物体認識をサポートすることを求める要件が、この動きを後押ししている。

供給側では、中国国外での組立多様化と生産能力増強が、混在する消費者向け・自動車向けポートフォリオに対して安定した歩留まりとトレーサビリティを提供できるモジュールベンダーやEMSパートナーにとっての空白地帯を生み出している。この動きの証左として、Goertek Vinaがベトナム・バクニンの工場で2026年4月にカメラ生産能力を拡大し、年間生産量を2,000万個増加させ、生産ラインを8本から21本に拡張したことが挙げられる。部品レベルでは、センサー技術の継続的な革新が、プレミアム帯やマルチカメラ設計におけるモジュールの平均販売価格(ASP)の底堅さを支えている。例えばSony Semiconductor Solutionsは2026年6月に、有効画素数6,400万画素のモバイル向けCISであるLYTIA 610を発表し、オートフォーカスと空間解像度の改善を目指しており、これがフラッグシップ機器における差別化されたモジュール設計につながっている。

カメラモジュール市場における最近の業界動向

- 2026年6月:Sony Semiconductor Solutionsは、RB2x2オンチップレンズ画素構造を採用した、モバイル機器向け1/2型有効画素数6,400万画素のCMOSイメージセンサー「LYTIA 610」を発表した。この製品は、オートフォーカス性能と空間解像度の向上により高性能スマートフォンカメラモジュールを支え、マルチカメラ端末スタックの基盤となるプレミアムセンサーの開発計画を強化するものである。

- 2025年12月:LG Innotekは、車両インストルメントクラスターの背後に組み込むことを想定した、ドライバーモニタリングシステム向け次世代アンダーディスプレイカメラモジュールの開発を発表した。カメラを隠しながらドライバーモニタリング機能を維持することで、OEMの内装設計の選択肢が広がり、LG Innotekのより高付加価値な自動車センシングプログラムにおける地位が強化される。

- 2024年2月:LG Innotekは、自律走行車向け用途を目的とした高性能ヒーティングカメラモジュールを開発し、結露、霜、低温動作による性能低下への対応を図った。モジュールレベルでの熱管理は、厳しい環境下でのカメラの稼働率を改善し、これはADASおよび自動運転の検証プログラムにおける重要な要件となっている。

カメラモジュール市場 レポートの範囲と調査方法論

市場の定義と範囲

カメラモジュール市場は、イメージセンサー、レンズ、関連部品を組み合わせて、各用途の機器メーカーに出荷される、統合準備が完了した完成カメラモジュールから得られる収益として計上される。

対象外範囲:単体のイメージセンサー、単体のレンズ、および下流のイメージ信号プロセッサは対象外とする。また、新規機器の生産サイクルに沿った市場観測を維持するため、再生モジュールは計上対象から除外している。

セグメンテーション概要

- コンポーネント別

- イメージセンサー

- レンズセット

- カメラモジュールアセンブリ

- ボイスコイルモーター、AFおよびOIS

- センサータイプ別

- CMOS

- CCD

- 画素数または解像度別

- 7MP以下

- 8〜13MP

- 13MP超

- フォーカスタイプ別

- 固定フォーカス

- オートフォーカス

- 製造プロセス別

- チップオンボード

- フリップチップ/ウェーハレベルパッケージング

- モジュールフォームファクター別

- コンパクト

- MIPIインターフェースモジュール

- 用途別

- モバイルおよびスマートフォン

- 民生用電子機器

- 自動車

- 医療および医療撮像

- セキュリティおよび監視

- 産業およびロボティクス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算出、および検証

デスクリサーチ

デスクワークはまず需要の背景と技術的限界を設定することから始まり、その後、モデルを実際の出荷・普及の兆候に結び付けるために用いられる。カメラ部品に関する国連コムトレード(UN Comtrade)の貿易統計、コネクテッド機器の成長に関する国際電気通信連合(ITU)の指標、電子機器の生産サイクルの説明に役立つ各国の統計発表(米国センサス局や韓国統計庁の公表資料を含む)といった公開資料を確認する。

前提条件の妥当性を確保するため、IEEEやその他の査読付き光学・イメージング分野の学術誌、レンズおよびアクチュエータの技術革新動向に関する特許データベース、カメラ仕様やモジュール統合について論じる業界団体の刊行物も参照する。企業の年次報告書、投資家向け説明資料、信頼できる経済報道は、スマートフォン、自動車、産業用途にわたる構成比の変化を照合するために用いる。サプライヤーの拠点マッピングや長期の財務比率など情報が不足する分野については、企業財務、特許分析、出荷レベルの輸出入インテリジェンスに特化した有料データベースを選択的に参照する。これらの例は網羅的なものではなく、データ収集、照合、確認のために他にも多くの公開情報源を利用している。

一次インタビューおよび調査

一次調査は、デスクリサーチの兆候だけでは十分に説明できない事項、特に価格動向、機器あたりのモジュール搭載内容、短期的な発注動向を検証するために用いられる。部品サプライヤー、モジュール組立業者、機器OEMチーム、流通・チャネル関係者を含むバリューチェーン全体の関係者と対話を行い、主要な生産地域および消費地域を対象とすることで、前提条件が単一の地域に偏らないようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:36% | 経営幹部(CXO):13% | アジア太平洋(APAC):47% |

| ミッド層:47% | 機能・部門リーダー:28% | 欧州・中東・アフリカ(EMEA):30% |

| 中小プレイヤー:17% | マネージャー:59% | 南北アメリカ:23% |

市場規模算出と予測

市場規模はトップダウン方式で構築されており、機器生産、既設ベースの更新、貿易関連の供給指標をモジュール需要プールとして再構成し、その後、現実的な価格帯を用いて価値化する。この構造を確立した後、サンプリングされたサプライヤーの収益構成、チャネル関係者との出荷量に関する対話、主要用途別のASP×出荷量のスポットチェックといった、選択的なボトムアップ検証によって裏付けを行う。

モデルを形作る主要な入力要素には、スマートフォン出荷台数と端末あたりのカメラ搭載数、乗用車生産とADASまたはサラウンドビューの普及率、産業用および防犯用カメラの普及指標、解像度およびオートフォーカス方式別の平均販売価格の変化、出荷経路に影響する地域別の生産集中度などが含まれる。開示情報が限られる非公開サプライヤーなど、単純な集計が難しい場合には、同業比較、稼働率の兆候、インタビューで再検証される保守的なシェア範囲を用いてギャップに対応する。

予測にはシナリオ分析を用いており、機器の出荷見通し、カメラ搭載数の傾向、ASP低下率といった変数を組み合わせて変動させる回帰型の感度分析によって裏付けられている。最終的な予測パスは、業界専門家が今後の製品サイクル内で実現可能とみなす範囲に入力を合わせることで、現実性を保っている。

データ検証と更新サイクル

検証は、モデルの出力結果を、貿易額、機器出荷総数、公表されている仕様動向といった独立した指標と比較する段階的な確認によって行われる。ある地域または用途で異常な急増が見られた場合、その要因を再検討し、前提条件を厳格化し、実際の変化が起きたのか、あるいは入力値が過大に見積もられていたのかを確認するため、対象を絞った再ヒアリングを実施する。

最終確定前には、社内アナリストによるレビューを経て、計算、単位換算、年次間の論理整合性を確認する。本レポートは年次で更新され、大きな需要変動や供給制約などの重大な事象が発生した場合には、随時の更新も行われる。納品直前には、最新の公開指標やインタビューから得られた知見が反映されているかを確認するための最終確認を行う。

Mordor Intelligenceのカメラモジュール市場規模と他の公表推定値との比較

カメラモジュールに関する公表市場規模は、対象範囲の線引きが異なり、価格算出方法が用途間で必ずしも一貫していないため、大きく異なって見えることがある。この差異は通常、何をモジュールとして計上するか、どの年を基準年とするか、その推定値が実際の単位数や構成比の検証に裏付けられているかどうかに起因する。

この市場において、最大のギャップ要因は、単体センサーやレンズが同じ集計に含められているかどうか、工場出荷価格と小売関連価格のどちらが用いられているか、解像度上昇に伴うASP低下速度の想定である。通貨のタイミングや更新頻度も重要であり、変化の速いスマートフォンサイクルは1年のうちに構成比を変化させ得る。工場出荷収益にとどまり、イメージ信号プロセッサを対象範囲外とする、より限定的な計上方法が、Mordor Intelligenceにおける2026年の低い数値の理由となっている。

比較ベンチマーク

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 43.03 B (2026) | |

| 業界出版社A | USD 47.74 B (2024) | 2024年を基準年とし、より急速な成長見通しを採用しており、部品の対象範囲もより広いと見られ、完成モジュール組立品を超えた隣接するカメラ部品の価値を含み得る。 |

| グローバルコンサルティングB | USD 58.84 B (2026) | より積極的な用途拡大とASP前提を反映していると見られる、より高い2026年値を示しており、厳密な単位レベルの照合を伴わずに、より広い部品定義や機器あたりの一括計上内容を含んでいる可能性がある。 |

表中の差異は主に、対象範囲の境界線や、単位数・価格が実際の機器需要にどのように結び付けられているかによって説明される。当社のアプローチは、機器に紐づく需要プールから値を構築し、供給および貿易指標で検証した上で、インタビューによる裏付けがある場合にのみ調整を行うため、追跡可能性を維持している。

レポートで回答される主要な質問

カメラモジュール市場の現在の規模はどのくらいですか?

カメラモジュール市場規模は2026年に430億3,000万米ドルであり、2031年までに529億1,000万米ドルに達すると予測されています。

金額ベースで最も急成長しているセグメントはどれですか?

自動車用カメラモジュールは、安全規制に後押しされ、2031年まで年平均成長率5.46%で最も急速な拡大を示しています。

カメラモジュールにおけるCMOS技術のCCDに対する優位性はどの程度ですか?

CMOSセンサーは約89%のシェアを保有し拡大している一方、CCDは特殊な科学撮像ニッチに限定されています。

ペリスコープモジュールがスマートフォンにとって重要な理由は何ですか?

ペリスコープまたは折り畳み光学設計は、ハンドセットの厚みを増やすことなく5倍以上の光学ズームを提供し、プレミアム価格設定を支えています。

アジア太平洋に次いで最も高い成長ポテンシャルを持つ地域はどこですか?

中東は大規模なスマートシティ監視プロジェクトにより年平均成長率5.21%と予測される最も急成長している地域です。

2024年の台湾地震後、サプライチェーンリスクはどのように軽減されていますか?

OEMはボイスコイルモーターアクチュエーターのデュアルソーシングを行い、地理的集中を希薄化するために日本とインドでの生産能力を拡大しています。

最終更新日: