エンタープライズキー管理(EKM)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

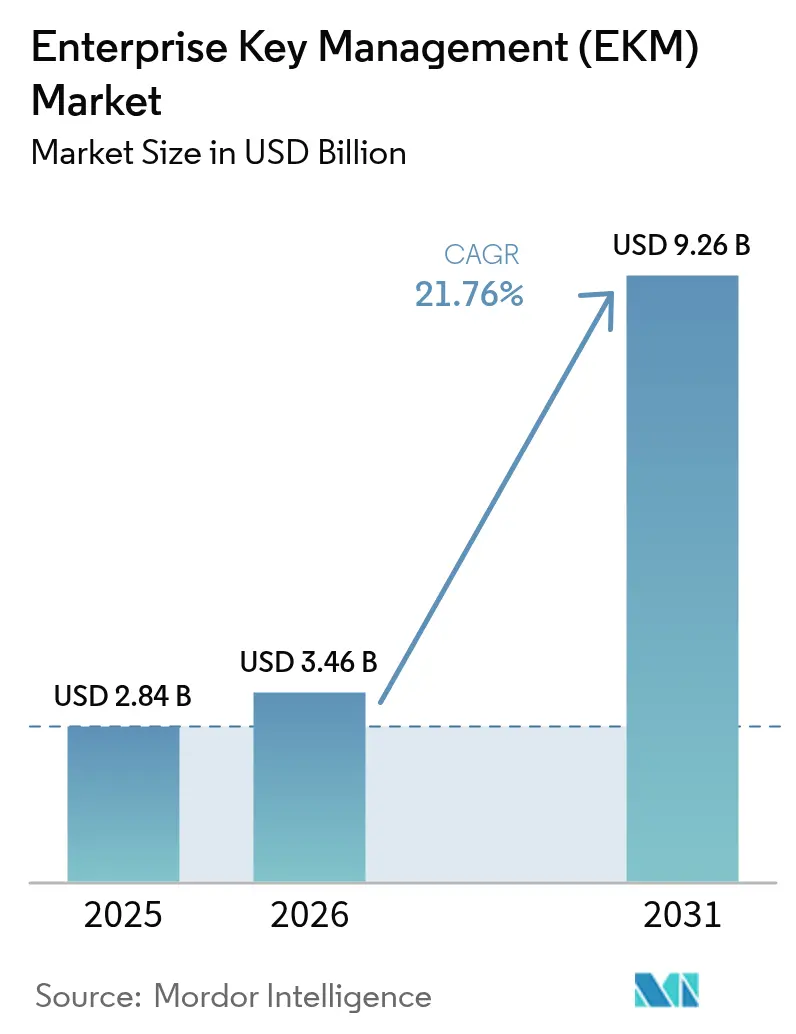

| 市場規模 (2026) | 3.46 十億米ドル |

| 市場規模 (2031) | 9.26 十億米ドル |

| 成長率 (2026 - 2031) | 21.76% CAGR |

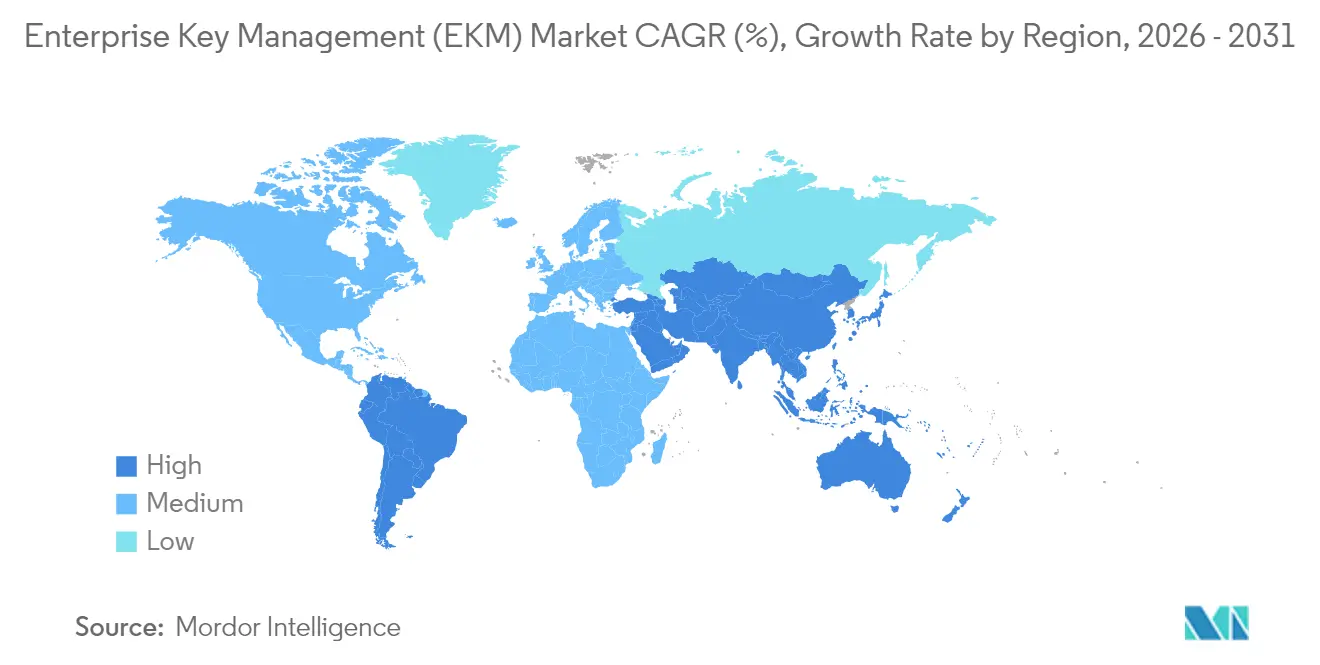

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

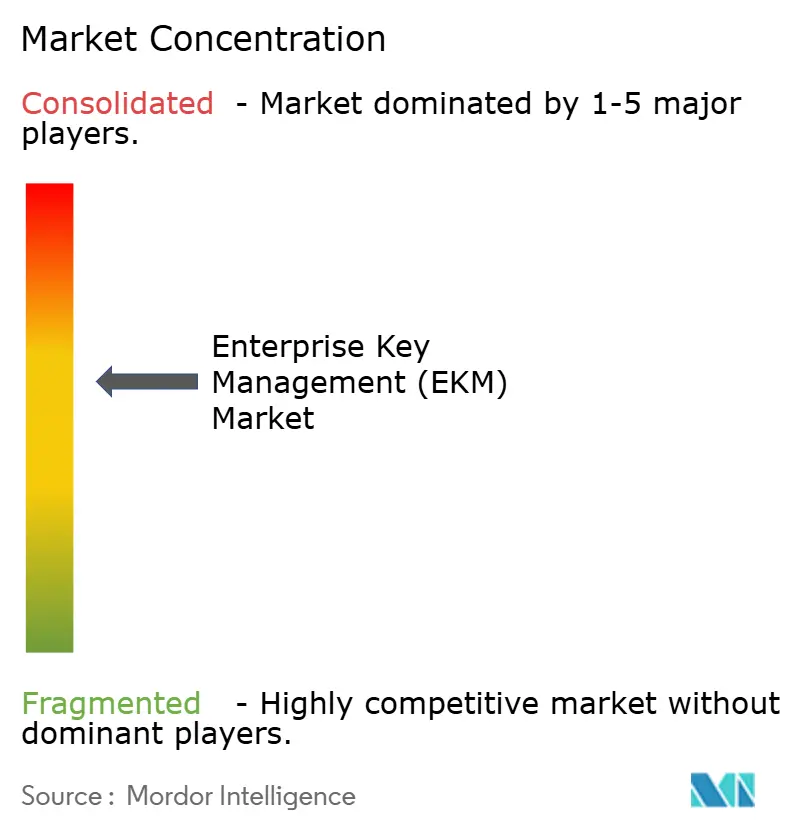

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズキー管理(EKM)市場分析

エンタープライズキー管理市場規模は、2025年の28億4,000万USDから2026年には34億6,000万USDへと成長し、2026年から2031年にかけて21.76%のCAGRで2031年までに92億6,000万USDに達すると予測されています。規制上の義務の急増、ポスト量子暗号への準備、ハイブリッドおよびマルチクラウドアーキテクチャ全体における暗号化ワークロードの急増が、購買対象層を拡大させる主要な原動力となっています。組織は、境界制御がデータに追随しなくなった環境において、暗号鍵を最後の制御可能な保護手段と見なしており、支出の優先順位もそれに応じて再編されています。クラウドハイパースケーラーはネイティブキーサービスをプラットフォームに組み込むことでシェアを集約していますが、専門ベンダーはマルチクラウドの相互運用性のギャップを解消することで影響力を維持しています。一方、熟練した暗号技術者の不足とレガシーシステムの残存が導入速度を抑制しているものの、同時にターンキー型ガバナンスフレームワークを提供するマネージドセキュリティサービスプロバイダーにとって収益性の高いニッチ市場を開拓しています。

主要レポートの要点

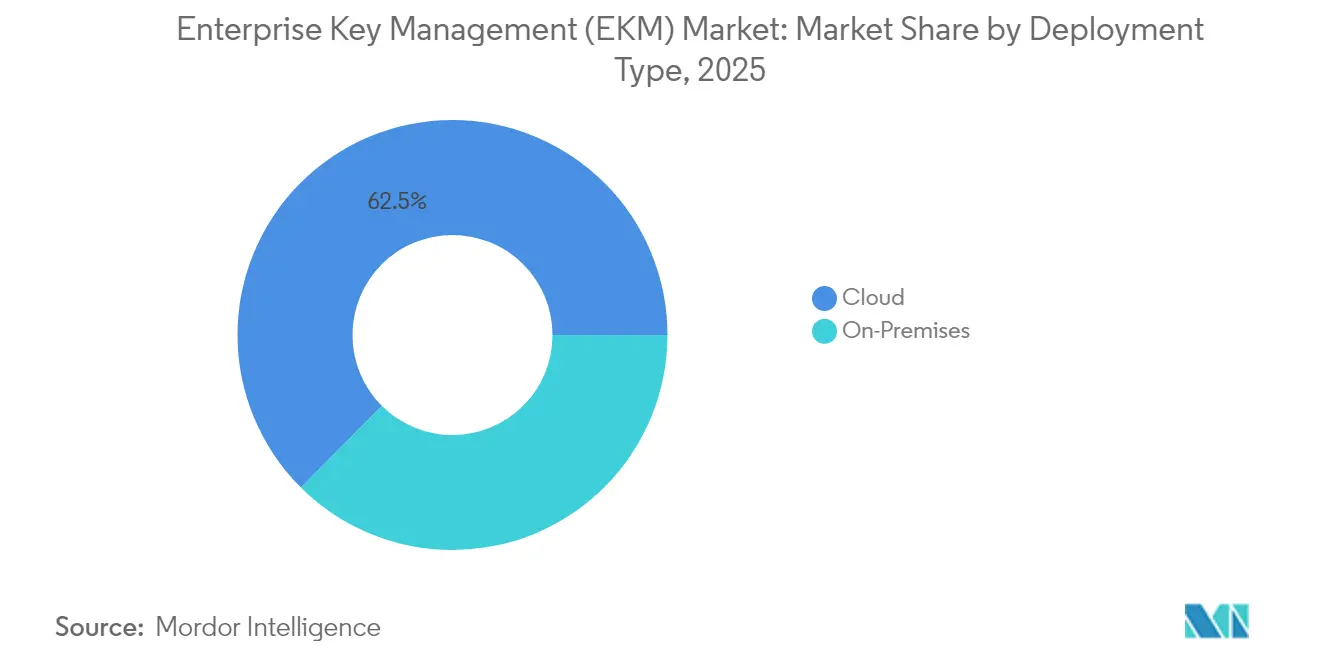

- 展開タイプ別では、クラウド展開が2025年のエンタープライズキー管理市場シェアの62.54%を占め、2031年にかけて23.62%のCAGRで拡大する見込みです。

- 企業規模別では、大企業が2025年に57.12%の収益シェアを保持し、中小企業は2031年にかけて23.55%のCAGRで成長すると予測されています。

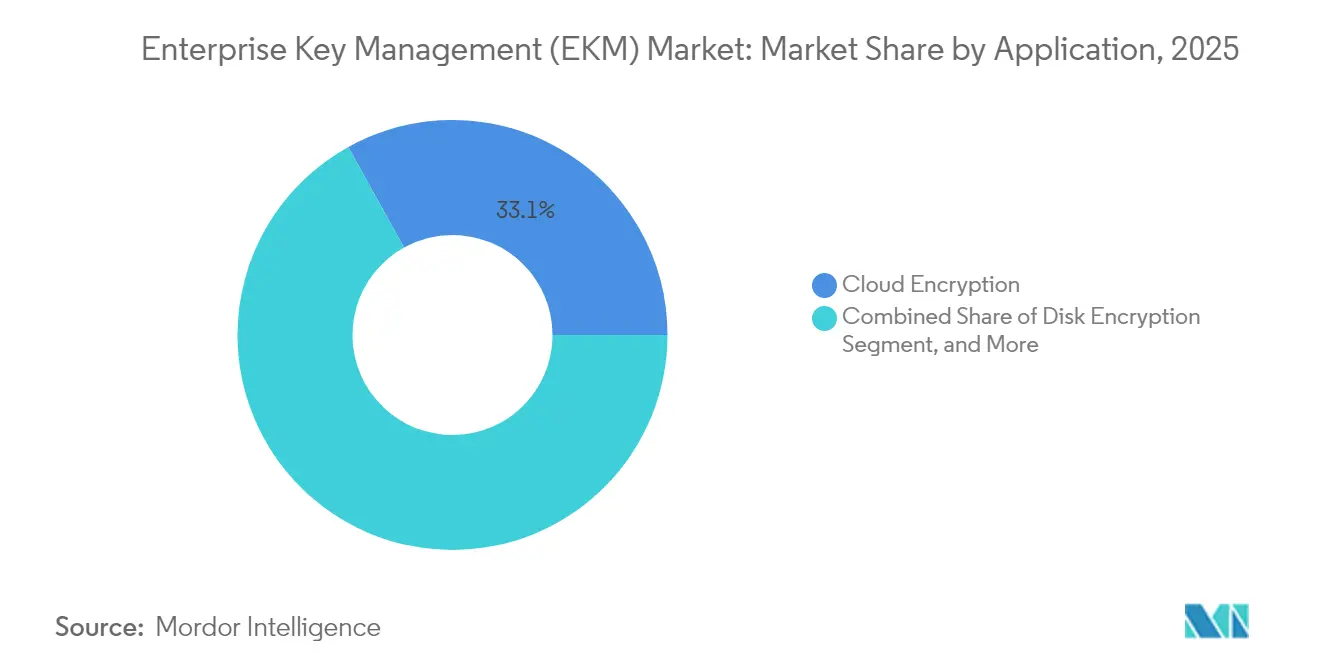

- アプリケーション別では、クラウド暗号化が2025年に33.05%の収益シェアでトップとなり、2026年から2031年にかけて22.31%のCAGRで拡大しています。

- エンドユーザー業種別では、銀行・金融サービス・保険が2025年のエンタープライズキー管理市場規模の31.22%を占め、ヘルスケアは2031年にかけて22.04%のCAGRで成長軌道にあります。

- 地域別では、北米が2025年に38.35%の収益シェアを保持し、アジア太平洋は2031年にかけて22.58%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエンタープライズキー管理(EKM)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業全体におけるデータ暗号化に関する規制上の義務の増大 | +4.2% | グローバル – EUおよび北米に注目 | 短期(2年以内) |

| クラウドおよびIoTワークロードによる指数関数的なデータ成長 | +3.8% | グローバル – アジア太平洋が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| データ侵害コストの上昇による取締役会レベルのセキュリティ予算の増加 | +3.1% | 北米およびEUからアジア太平洋へ拡大 | 短期(2年以内) |

| 集中型キー管理を必要とするハイブリッドおよびマルチクラウドアーキテクチャへのシフト | +4.7% | グローバル – 北米での早期導入 | 中期(2〜4年) |

| ポスト量子暗号対応プログラムの台頭 | +2.9% | 北米およびEU、アジア太平洋でのパイロット | 長期(4年以上) |

| ハードウェアセキュリティモジュールとDevSecOpsパイプラインの統合 | +3.5% | グローバル – テクノロジーハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

産業全体におけるデータ暗号化に関する規制上の義務の増大

世界の規制当局は現在、暗号化を任意の強化策ではなく基本的な管理手段として位置づけています。2024年に欧州データ保護委員会は16億USDの罰金を科し、そのうち43%が不十分な暗号化管理を理由としていました。[1]欧州データ保護委員会、「EDPB年次報告書2024」、edpb.europa.eu 並行して、HIPAAクラウドガイダンスの更新や、鍵の分離を明示的に求めるPCI-DSSおよびSOXなどの金融規制指令からの圧力も高まっています。多国籍企業は、地域ごとに異なる法令にまたがって均質な鍵ガバナンスを調整する必要があり、単一の管理スタックを複数の監査フレームワークにマッピングできるプラットフォームへの需要を押し上げています。プライムコントラクターが調達契約に暗号化条項を組み込むことで中小サプライヤーも対象に含まれ、購買層全体が拡大し、市場の勢いが強化されています。

クラウドおよびIoTワークロードによる指数関数的なデータ成長

エンタープライズデータ量は2024年に前年比47%増加し、IoTおよびエッジ展開からの非構造化センサー出力が最も急峻な成長曲線を描いています。[2]International Data Corporation、「ワールドワイドエンタープライズストレージシステム市場予測2024〜2028年」、idc.com このような規模では、数百万台のデバイスが断続的な接続環境においても低遅延の認証情報ローテーションを必要とするため、アプライアンスベースの鍵ストアは実用的ではなくなります。毎日テラバイト規模のテレメトリを収集する製造工場や、遠隔患者モニターを展開するヘルスケアシステムがその緊急性を示しています。クラウドネイティブキーサービスは、APIドリブンの弾力性によってこの負荷に対応し、マイクロサービスが手動介入なしにコンテナインスタンスごとに短命の鍵を生成できるようにします。マイクロセグメンテーションが標準化されるにつれ、これらのサービスは現代のDevSecOpsワークフローの必須基盤として台頭しています。

データ侵害コストの上昇による取締役会レベルのセキュリティ予算の増加

2024年の平均インシデントコストは488万USDに上昇し、暗号化の欠如または不適切な管理が財務的損失の67%の原因とされています。[3]IBM Security、「データ侵害コストレポート2024」、ibm.com これを受けて取締役会はセキュリティ予算を34%引き上げ、キー管理はサイバーセキュリティ支出の中で最も急成長しているサブカテゴリとなっています。サイバー保険会社は現在、保険加入の前提条件として厳格な暗号化管理を課しており、キー管理を技術的な後付けから財務コンプライアンスのチェックポイントへと転換させています。銀行はテクノロジー支出の最大20%を暗号化イニシアチブに充当することでこの転換を示しており、測定可能なリスク加重損失削減を実証するプラットフォームを優先する調達サイクルを推進しています。

集中型キー管理を必要とするハイブリッドおよびマルチクラウドアーキテクチャへのシフト

Flexeraの報告によると、企業の89%が平均3.4プロバイダーにまたがるマルチクラウド環境を運用しています。各プロバイダーはネイティブキーサービスを提供していますが、クロスプラットフォームの移植性をサポートすることはほとんどなく、企業は断片化のリスクを負うか、中立的なガバナンスレイヤーを採用するかの選択を迫られています。オンプレミスのデータセンター、エッジゲートウェイ、ソブリンクラウドがデータ居住法を遵守しながら認証情報を共有しなければならない場合、この問題はさらに深刻化します。クラウドに依存しないAPIとフェデレーテッドアイデンティティブリッジを提供するベンダーはこのガバナンスの断絶に対処し、ワークロードの実行場所に関わらず企業がポリシー適用と監査ログを標準化できるようにします。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| キー管理ソリューション間の相互運用性標準の欠如 | -2.1% | グローバル – マルチベンダー環境 | 中期(2〜4年) |

| 暗号鍵管理に精通したサイバーセキュリティ専門家の不足 | -1.8% | グローバル – 北米およびEUで深刻 | 長期(4年以上) |

| レガシーシステムとの初期統合の複雑さが高い | -1.4% | グローバル – 既存の大企業 | 短期(2年以内) |

| ガバナンス上の課題をもたらす暗号化スプロールの増大 | -1.6% | グローバル – クラウドファースト組織 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

キー管理ソリューション間の相互運用性標準の欠如

PKCS#11およびKMIPは存在するものの、クラウドネイティブパターンやポスト量子アルゴリズムには不向きな基本機能しかカバーしていません。独自インターフェースは企業を単一ベンダーのスタックに縛り付け、出口戦略やマルチクラウド展開を複雑にします。プロバイダーのHSM間で鍵を移行するにはデータの再暗号化が必要となることが多く、これが俊敏性を損ない、総所有コストを膨らませる運用上の障壁となっています。相互運用性のギャップは大規模展開を減速させ、調達チームが複数年契約に署名する前にオープンスタンダードのロードマップを要求するよう促しています。

暗号鍵管理に精通したサイバーセキュリティ専門家の不足

2024年のグローバルなサイバー人材不足は400万人に達し、暗号技術の専門知識はその中でも最も希少なサブセットの一つです。格子ベース暗号などのポスト量子スキームは、アルゴリズム理論とDevSecOpsの実践的な知識を兼ね備えた実務者が少ないため、人材の供給をさらに狭めています。教育カリキュラムはいまだ適応できておらず、企業はアウトソーシングを余儀なくされるか、プロジェクトを遅延させています。中小企業は人材不足を最も深刻に感じており、運営費を引き上げ、サードパーティリスクをもたらすマネージドサービスプロバイダーに依存することが多くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:クラウドの優位性がマルチテナント導入を加速

クラウド展開は2025年の収益の62.54%を生み出し、エンタープライズキー管理市場における中核セグメントとしての地位を確立しました。このセグメントは、購買者がハードウェアの更新サイクルよりもアルゴリズムの俊敏性と弾力的なスケーリングを好むことから、2031年にかけて23.62%のCAGRを記録すると予測されています。クラウドネイティブサービスはDevSecOpsツールチェーンにシームレスに統合され、コンテナ化されたワークロードのコードコミットから認証情報発行までの間隔を短縮します。金融機関は、サブミリ秒の鍵取得を保証するクラウドベースのボールトにリアルタイム決済プラットフォームを移行することで、導入の勢いを示しています。中央銀行が組織的に重要な機関に対してクラウド管理を承認するにつれ、長年の規制上の障壁が取り除かれ、このトレンドはさらに強まっています。

データ主権またはレイテンシの要件がローカルな鍵の保管を求める場合、ハードウェア中心の展開は依然として有効ですが、こうした環境でさえも、グローバルなフェイルオーバーのために特定の鍵をパブリッククラウドのHSMにルーティングするハイブリッドフェデレーションを採用するケースが増えています。統一されたコンソール内で両方のパターンをサポートするベンダーは、組織がレガシー投資を維持しながら選択的に近代化できるため、優先されます。その結果、ハイブリッド展開に起因するエンタープライズキー管理市場規模は拡大していますが、クラウドは依然として最大かつ最も急成長しているセグメントであり続けています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

企業規模別:中小企業がマネージドサービスを通じた民主化を推進

大企業は2025年のエンタープライズキー管理市場シェアの57.12%を保持しており、これは成熟したコンプライアンス義務と充実したセキュリティ人材を反映しています。しかし、中小企業は暗号化要件をサプライチェーン下流に波及させるサプライチェーンの義務に後押しされ、23.55%のCAGRで前進しています。サブスクリプション価格設定が設備投資の障壁を取り除き、マネージドサービスプロバイダーが規制報告をバンドルすることでスキル不足を補っています。ヘルスケアクリニックは、社内の暗号技術者を雇用することなくHIPAAへの準拠を確保するクラウドボールトサブスクリプションを採用することでこのパターンを示しています。

規制当局は、プライムコントラクターをサブコントラクターの不備に対して罰することで間接的に中小企業への浸透を加速させており、これにより第1層企業が中小パートナーのオンボーディングプログラムを支援するインセンティブが生まれています。その結果、エンタープライズキー管理市場規模の増加分の多くが、歴史的に初歩的なパスワードボールトに依存していたミッドマーケットアカウントから生まれています。事前パッケージ化されたコンプライアンステンプレートと自動ローテーションポリシーを提供するベンダーが、このコホートの間で不均衡なマインドシェアを獲得しています。

アプリケーション別:クラウド暗号化がデータ保護戦略を再構築

クラウド暗号化は2025年に収益の33.05%を獲得し、すべてのオンプレミスユースケースを上回り、22.31%の将来CAGRを記録しています。この成長は、ワークロードが大量にデータセンターを離れ、ハイパーバイザーレベルの脅威からデータを保護する必要性が高まっていることに起因しています。データベース暗号化は構造化データに対する規制上の要件に支えられて2位につけていますが、レガシースキーマ全体に透過的データ暗号化を後付けする複雑さによって制約されています。ファイルおよびフォルダ暗号化はドキュメント重視の業種で継続しており、ゼロトラストメッセージングがリモートワーク文化の標準となるにつれてコミュニケーション暗号化が急速に進展しています。

すべての暗号化クラスにわたって鍵を調整できる統合プラットフォームは、企業が個別のサイロを避けたいと考えているため、戦略的優位性を持っています。保存中、転送中、そして増加しつつある使用中のデータにわたって暗号化カバレッジを整合させることで、これらのプラットフォームはエンタープライズキー管理市場シェアを従来のデータ保存の要塞を超えてコンフィデンシャルコンピューティングの領域にまで拡大しています。例えば金融機関は、分析クエリ中にパフォーマンスを損なうことなく顧客データを匿名化するために、HSMバックアップのボールトとトークン化エンジンを統合しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

エンドユーザー業種別:ヘルスケアの加速が従来のリーダーを上回る

銀行・金融サービス・保険は2025年のエンタープライズキー管理市場規模の31.22%を占め、長年の暗号化文化と一致しています。しかし、ヘルスケアは遠隔医療、コネクテッドデバイス、HIPAAの執行強化を背景に22.04%のCAGRで拡大しています。遠隔患者モニタリングセンサーは高頻度のデータストリームを生成し、転送中の完全性を保持するために暗号化および署名が必要であり、最小限の電力消費で対称および非対称スキームの両方をサポートするボールトへの需要を高めています。

政府・防衛は、機密ネットワークがFIPS 140認定ハードウェアに準拠しながら近代化するにつれて安定した需要を維持しています。ITおよび通信事業者は5Gコアおよびエッジクラウドのセキュリティ確保に投資し、別の成長ポケットを生み出しています。小売ブランドは、カリフォルニア州のCCPAおよび今後の米国連邦フレームワークのプライバシー要件を満たすためにより強力な暗号化を採用しています。これらの多様な牽引要因が業種プロファイルを広げ、金融購買者への歴史的な過度の依存を軽減し、長期的な市場の回復力を支えています。

地域分析

北米は2025年の収益の38.35%を保持しており、ポスト量子標準におけるNISTのリーダーシップと、2035年までに量子安全対応を義務付ける米国連邦機関からの早期予算コミットメントに支えられています。カナダ企業は米国のイノベーションの流れに乗りながら、PIPEDAのプライバシー制約に合わせた展開を行っており、メキシコの産業ルネサンスが国境を越えたサプライチェーンの工場ラインにまたがるIoTグレードのボールトへの需要を高めています。

アジア太平洋は、ソブリンサイバーセキュリティアジェンダが定着するにつれて22.58%のCAGRで最も急速な成長軌道を記録しています。中国の暗号法は重要インフラの鍵の国内ホスティングを義務付け、国内ベンダーの成長を促進する一方、西側サプライヤーに合弁モデルの構築を求めています。インドの個人データ保護法案とデジタルインディア推進がBFSIおよびヘルスケアの展開を促し、日本のソサエティ5.0ブループリントがエッジHSMクラスターの工場フロア展開を加速させています。韓国の高度な通信インフラは、5Gエッジノードでの超低遅延鍵取得への需要を支えています。

欧州は、GDPRの罰金が脆弱な暗号化の具体的なコストを示し、今後のAI法が自動意思決定システムに暗号化義務を拡大するにつれて、緩やかな拡大を維持しています。ドイツのミッテルシュタント産業基盤はマシンアイデンティティガバナンスに注力し、フランスのクラウド主権ドクトリンがローカルクラウドHSMエコシステムを育成しています。英国はブレグジット後のデータ保護体制のもとで規制の柔軟性を活用し、金融サービスにおけるコンフィデンシャルコンピューティング構造のパイロットを進めています。これらの力が総合的に多様化した地域収益ミックスを支え、単一市場のボラティリティに対するヘッジとなっています。

規制環境

エンタープライズ鍵管理の導入は、プライバシー、サイバーセキュリティ、暗号保証要件の収束によって形作られている。米国では、NISTのガイダンスが鍵ライフサイクル管理に関する調達・監査要件の基盤となっており、これにはSP 800-57(鍵管理ガイドライン)の2025年12月の初期公開ドラフト更新版や、規制対象・政府機関ワークロードにおける暗号モジュール検証のためのFIPS 140-3への連邦レベルでの依拠が含まれる。国際的には、ISO/IEC 27001:2022附属書A管理策8.24(暗号の利用)が、鍵の生成、保管、ローテーション、廃棄に関する文書化された規則を正式化し、EKMプラットフォームにおける集中的なガバナンスと証拠レベルのログ記録を強化している。

欧州では、EUデータ法(規則2023/2854)が2025年9月12日にEU加盟国全域で適用開始となった。これはデータ共有の文脈における安全なデータアクセスと機微情報の保護に対する要求水準を高め、その結果、クラウドおよびサードパーティ環境全体で暗号鍵がどのように管理・分離・監査されるかに対する精査を強化している。この規制上の後押しは、高保証ワークロード向けの顧客管理型・シングルテナント型の鍵カストディモデルへの動きと合致しており、IBMがIBM Cloud Key Protect Dedicated(2026年3月)を導入し、職務分離とコントロールを強化する専用HSMドメインを提供したことがその一例である。

バリューチェーン分析

エンタープライズ鍵管理のバリューチェーンは、許容される暗号管理策と検証基準を定める標準化団体や保証プログラムから始まる。特に、NIST(FIPS 140-3およびSP 800-57などの鍵管理ガイドライン)とISO/IEC 27001:2022管理策8.24が、暗号利用とライフサイクル規則を規定している。上流の入力には、検証済みの暗号モジュール(ソフトウェアおよびHSMベース)、鍵管理プロトコルおよびAPI(該当する場合はOASIS KMIPを含む)、ディスク、データベース、通信、クラウドワークロード全体で鍵カストディとローテーションを運用するために必要なポリシー、アイデンティティ、監査インターフェースを提供するクラウドプラットフォームのプリミティブが含まれる。

ミッドストリームの参加者には、ネイティブな鍵管理サービスとHSMオプションを提供するハイパースケーラー(AWS、Microsoft Azure、Google Cloud、Oracle Cloud)が含まれる。専門ベンダー(例えば、Thales、Entrust、HashiCorp、Fortanix、CyberArk/Venafi)も、クラウド横断的なガバナンス、企業向けポリシーエンジン、アイデンティティおよびDevSecOpsツールとの統合を通じて役割を果たしている。ダウンストリームの提供は、システムインテグレーターとマネージドセキュリティサービスプロバイダーが担い、暗号の乱立とスキル不足に対応する顧客に対して、移行、コンプライアンスマッピング、継続的運用を実施している。買い手は、集中ログ記録、職務分離、テナント固有の鍵素材に対する実証可能な管理に依拠するセキュリティ運用、アプリケーションチーム、監査機能を通じてEKMを運用している。

競合環境

市場集中度は中程度です。Amazon Web Services、Microsoft、Googleはボールト機能をコアクラウドサービスに直接組み込み、規模の優位性とシームレスな統合を収益化しています。Thales、Entrust、HashiCorpなどの専門プレイヤーは、マルチクラウドの移植性、高度なポリシーエンジン、ニッチな認証を提供することでシェアを守っています。ハードウェアセキュリティモジュールの既存プレイヤーは、コンテナ化されたインフラにおける存在感を求めて、ソフトウェア定義のフォームファクターとAPIセントリックモデルへと進化しています。

人工知能と機械学習の強化が差別化要因として台頭しており、主要プラットフォームは異常な鍵使用パターンをほぼリアルタイムで検出する行動分析を実装しています。コンフィデンシャルコンピューティングも競争の場となっており、GoogleのコンフィデンシャルVMとAzureコンフィデンシャルレジャーは、処理中でも鍵が保護されるという期待を高めています。製品ロードマップはポスト量子の俊敏性に向けてますます方向付けられており、2024年の暗号技術特許出願が67%急増したことに反映されています。FIPS 140-3およびコモンクライテリアEAL4+ベンチマークの達成は、防衛・政府入札において依然として不可欠であり、規制されたセグメントに参入しようとする新規参入者が越えなければならない認証の障壁を形成しています。

エンタープライズキー管理(EKM)業界リーダー

Amazon Web Services, Inc.

Venafi, Inc.

Thales Group

Google LLC

International Business Machines Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

明確な機会は、パブリッククラウドサービスおよび機密コンピューティング環境全体での独立した鍵管理である。こうした構成では、企業はクラウドのネイティブ暗号機能を利用しつつ、鍵のカストディをクラウド事業者の外に保ちたいと考えることが多い。Thalesが、Google Cloud External Key Management(EKM)APIをサポートしたCipherTrust機能をGoogle Cloud Marketplaceに位置付けたことは、主権性と職務分離要件に対応する相互運用可能なクラウド隣接コントロールプレーンへの積極的な投資を示している。これにより、複数のプロバイダーの鍵サービスと外部化された鍵ストア全体でポリシー、監査証跡、ローテーションワークフローを標準化するプラットフォームの余地が生まれ、移行時に全面的な再暗号化を強制することなく対応できるようになる。

ポスト量子への対応準備は、ロードマップ上の議論から、エンタープライズの中核スタックに組み込まれた製品化された暗号オプションへと移行している。これは、アルゴリズムの機敏性、デュアルスタック移行、証明書と鍵のライフサイクル自動化を大規模に管理できるEKMプロバイダーにとっての機会を支えている。AWSは、AWS KMS、AWS Certificate Manager、AWS Secrets Managerを通じてML-KEMサポートを追加し(2025年4月)、AWS KMSにML-DSA機能を追加した(2025年6月)。これは、クラウド鍵サービスが、ガバナンス層を必要とする新しい標準化されたプリミティブの提供手段になりつつあることを示している。並行して、高保証・顧客管理型導入への需要には、IBM Cloud Key Protect Dedicated(2026年3月)のような提供が対応しており、これは孤立したHSMドメイン、より強固な管理境界、FIPS 140-3の要件に沿った監査可能なコントロールを優先するシングルテナントおよび規制業界向けアーキテクチャの路線を強化している。

最近の業界動向

- 2026年3月:IBMは、高保証クラウドワークロード向けの専用HSMドメインを備え、顧客管理型の鍵カストディを中心に設計されたシングルテナント鍵管理サービス、IBM Cloud Key Protect Dedicatedを発表した。この発表は、マルチテナント鍵サービスよりも厳格な職務分離と明確な管理境界を必要とする規制対象用途を対象としている。また、クラウド展開における主権的コントロールと監査可能性で競合する専門ベンダーおよびハイパースケーラーの基準を引き上げている。

- 2025年6月:Amazon Web Servicesは、AWS Key Management ServiceにML-DSAを統合し、管理された鍵ワークフローにおけるポスト量子デジタル署名の作成・利用を可能にした。この動きにより、AWS KMSは従来型の鍵操作から、アプリケーションチームがAPI経由で導入できる標準化されたポスト量子プリミティブへと拡張された。この動きは、組織が新しい署名アルゴリズムを本番パイプラインに導入する中で、エンタープライズガバナンス、テスト、ライフサイクル管理への需要を高めている。

- 2024年10月:CyberArkはVenafiの買収を完了し、マシンアイデンティティ管理機能をより広範なアイデンティティセキュリティプラットフォームに統合した。この統合により、証明書およびマシンアイデンティティのライフサイクルから特権アクセス管理までのエンドツーエンドのカバレッジが強化され、鍵と証明書のガバナンスが主流のアイデンティティセキュリティの購買センターに近づいた。これはまた、独立系のマシンアイデンティティおよび鍵管理ベンダーに対し、マルチクラウドの相互運用性と規制業界向け認証を通じて差別化を図るよう競争圧力を強めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、オンプレミスおよびクラウド環境全体でエンタープライズデータを保護する暗号鍵を作成、保管、ローテーション、廃止するために使用されるエンタープライズ鍵管理ソフトウェアから得られる収益を対象とする。

範囲の除外:組み込みの鍵管理ソフトウェアを伴わずに単体で販売されるハードウェアセキュリティモジュール、および主として鍵管理システムではない広範な暗号化ゲートウェイは除外する。

セグメンテーション概要

- 展開タイプ別

- クラウド

- オンプレミス

- 企業規模別

- 中小企業

- 大企業

- アプリケーション別

- ディスク暗号化

- ファイルおよびフォルダ暗号化

- データベース暗号化

- コミュニケーション暗号化

- クラウド暗号化

- エンドユーザー業種別

- BFSI

- ヘルスケア

- 政府・防衛

- ITおよびテレコム

- 小売

- その他エンドユーザー業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、対応可能な需要シグナルをマッピングし、エンタープライズ鍵管理として認められるものの現実的な境界を設定するために用いられた。市場は暗号化、アイデンティティ、一般的なセキュリティツールと混同されることがあるためである。NISTの公表資料、CISAの勧告、該当する場合のFCCおよびSECの提出ガイダンス、ISOの文書などの公的な情報源は、鍵ライフサイクル処理に関する一般的な管理要件を明確にするのに役立った。

また、米国およびEUのプライバシー規制の要約、執行に関する注記、査読済みのセキュリティ関連学術誌、標準化団体や業界団体によるクラウドセキュリティのベストプラクティス資料など、有料壁のない資料も検討した。企業の年次報告書、投資家向け資料、製品文書、信頼できる経済メディアは、パッケージング(ライセンス、サブスクリプション、サポート)の理解や、BYOK、HYOK、ローテーション、監査ログなどの機能が通常どのように販売されているかを把握するために使用された。ベンダーの展開状況や特許活動の相互確認のためには、企業財務・インテリジェンス、ニュースおよび財務情報、特許データベースの有料サブスクリプションに依拠した。これらの例は網羅的なものではなく、本調査では追加の情報源を用いてデータを収集し、仮定を検証し、ギャップを解消した。

一次インタビューおよび調査

一次調査では、実務において鍵管理ポリシーと予算を策定する暗号化・セキュリティ責任者、クラウドプラットフォームの関係者、ITリスクチームへのヒアリングに重点を置いた。これらの議論を通じて、導入形態別の採用レベルを検証し、一般的な価格設定ロジックを理解し、セキュリティプログラム予算のうちどの程度が鍵管理に合理的に配分され、隣接するツールにどの程度配分されているかを確認した。これは世界規模の市場であるため、単一の地域や単一の業界に過度な重みを置かないよう、主要な購買地域全体で入力を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:32% | CXO:17% | アジア太平洋:50% |

| ミッドティア:50% | 機能/事業部門責任者:34% | 欧州・中東・アフリカ:30% |

| 中小プレイヤー:18% | マネージャー:49% | 南北アメリカ:20% |

市場規模算定と予測

規模算定は、エンタープライズセキュリティおよびクラウド導入シグナルから需要プールを再構築するトップダウン方式から始まり、その後、集中的な鍵ライフサイクル管理を必要とする部分に絞り込まれる。実際には、顧客管理鍵を使用するクラウドワークロードの成長、規制対象データに紐づく暗号化ポリシー要件、監査対応の必要性、鍵の乱立を生むハイブリッド環境の広がりといった指標を使用した。

需要プールが明確になった後、モデルは市場特有の価格および利用に関する仮定を適用する。これには、サブスクリプション対永続ライセンスの比率、環境単位またはインスタンス単位の典型的な価格パターン、ソフトウェアにバンドルされる導入・サポートのアタッチ率が含まれる。合計値を現実に近づけるため、結果は選択的なボトムアップの近似値、例えば入手可能な範囲でのベンダー収益開示のサンプル、チャネル・パートナーによる取引規模の確認、大企業における導入件数の推定を用いたASP×数量の整合性チェックなどと照合されている。

予測は、シナリオ分析を通じて実施され、企業のIT支出動向、パブリッククラウド利用の成長、セキュリティコンプライアンス監査の頻度、暗号強化の引き金となりがちな報告済みの侵害・ランサムウェア圧力といった安定的な要因に対する軽量な多変量回帰によって支えられている。ボトムアップの入力が不完全な場合、そのギャップは保守的な範囲を用いて対処され、その後フォローアップの聞き取りと、類似のセキュリティ管理カテゴリーにおける地域別導入パターンとの比較によって精緻化される。

データ検証と更新サイクル

検証は、モデルを独立したシグナルと照合することによって行われる。これには、セキュリティプログラムにおけるクラウド鍵管理導入の言及、市場で観測される価格帯、大企業とミッドマーケット購買者の間の予想される分布が含まれる。異常値は地域ごとに検討され、数値が高すぎるまたは低すぎると判断された場合、仮定が再検討され、最も感度の高い要因が再計算された上で承認が行われる。

計算ロジック、範囲の規則、単位の一貫性が個別に確認されるよう、複数段階のアナリストレビューが用いられる。一次調査のフィードバックにおいて、パッケージング、コンプライアンス主導の需要、導入形態の選好に重大な変化が見られる場合、回答者に再度連絡を取り、何が変化し、いつ始まったかを確認する。本レポートは年次で更新され、大きな出来事があった場合には中間更新が行われ、納品直前には最終的な最新性チェックが行われることで、クライアントは最新の見解を得ることができる。

Mordor Intelligenceのエンタープライズ鍵管理市場規模と他社公表推計との比較

エンタープライズ鍵管理の公表市場規模は、同じ分野を説明しているように見えても、大きく異なることがある。これは通常、鍵管理、暗号化プラットフォーム、ハードウェアの境界線をチームごとに異なる方法で引いていること、また起点年や価格の前提が異なることに起因する。

Mordor Intelligenceは、ライセンスとバンドルされた導入収益を追跡し、単体のHSMのみの販売を除外することで、より広範な暗号化スタックではなく、ソフトウェア主導の鍵ライフサイクル管理に紐づいた推計を維持している。これにより、合計額が急速に変動することを防いでいる。また、差異は、クラウドKMSの利用が一般的なクラウド支出の一部として計上されるかどうか、通貨換算のタイミングがどのように処理されるか、サブスクリプションのアップリフトやローテーション主導のアップグレードといった仮定がどの程度の頻度で更新されるかによっても生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.46 B (2026) | |

| 業界データプロバイダーA | USD 2.97 B (2025) | より早い基準年と、隣接する暗号化サービスを含む可能性のある、より広範な「ソリューション+サービス」の枠組みを使用しており、バンドルの前提によって報告される合計額が上下する可能性がある。 |

| グローバルコンサルティング会社B | USD 2.84 B (2023) | 系列を異なる基準年に固定しており、鍵管理をより広範なセキュリティ支出カテゴリーと混在させている可能性があり、これにより想定される採用率や価格上昇の適用方法が変化する可能性がある。 |

表に見られる差異は、主にタイミングと範囲の違いによって説明され、単一の正誤で説明されるものではない。境界をエンタープライズ鍵ライフサイクルソフトウェアの収益に厳密に限定し、入力を採用および価格のシグナルと相互確認すれば、結果は計画上の議論において追跡し、再現し、正当化しやすくなる。

レポートで回答される主要な質問

エンタープライズキー管理市場の現在の価値はいくらですか?

市場は2026年に34億6,000万USDと評価されています。

このセクターはどのくらいの速さで成長すると予測されていますか?

2026年から2031年にかけて21.76%のCAGRを記録すると予測されています。

最大の収益シェアを持つ展開モデルはどれですか?

クラウド展開が2025年に62.54%のシェアでトップです。

最も急速に拡大している地域はどこですか?

アジア太平洋は2031年にかけて22.58%のCAGRで成長すると予測されています。

現在支出を最も支配しているアプリケーション分野はどれですか?

クラウド暗号化が最高の収益を生み出しており、2025年に33.05%のシェアを保持しています。

なぜ中小企業は導入を加速させているのですか?

サプライチェーンの暗号化義務とサブスクリプション価格設定が、中小企業にとってエンタープライズグレードのキーサービスへのアクセスを簡素化しています。

最終更新日: