注射器市場規模およびシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 21.59 十億米ドル |

| 市場規模 (2031) | 31.94 十億米ドル |

| 成長率 (2026 - 2031) | 8.15% CAGR |

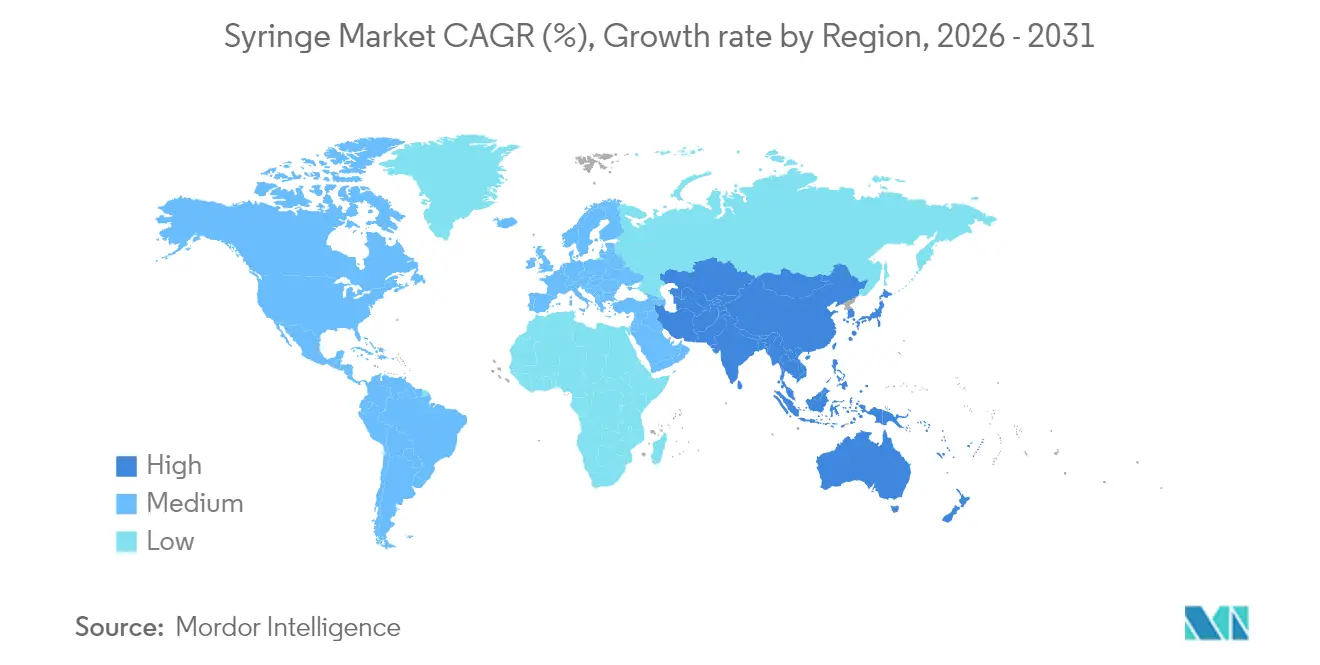

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる注射器市場分析

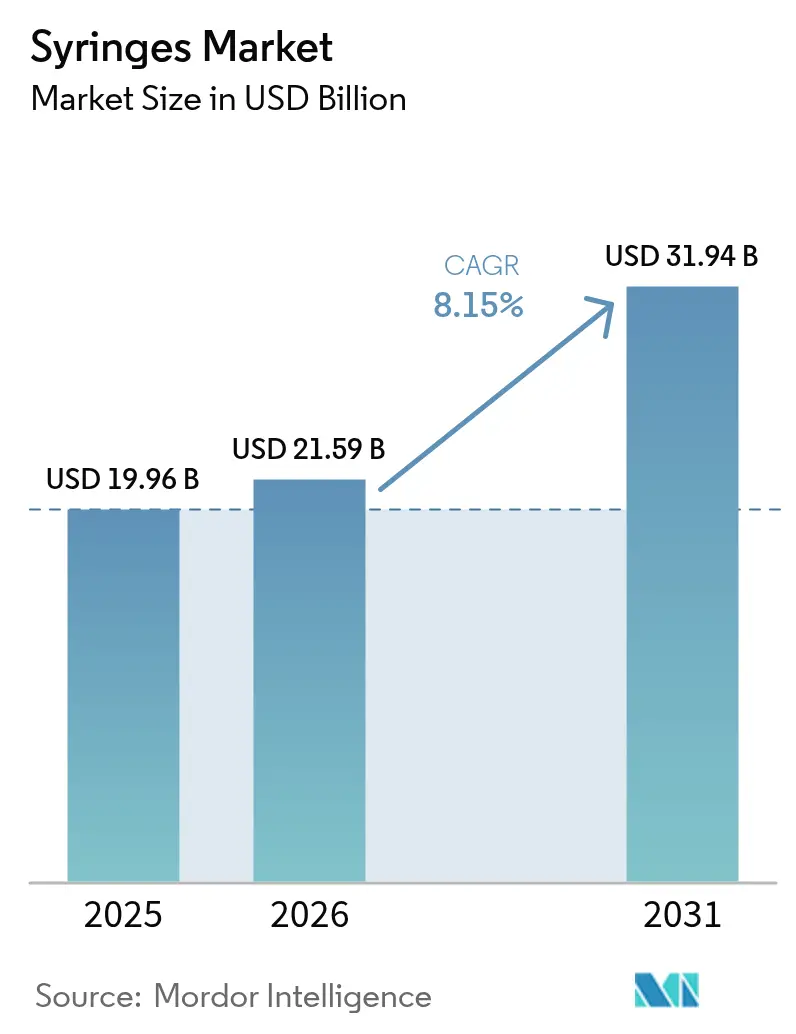

注射器市場規模は2025年に199億6,000万米ドルと評価され、2026年の211億5,900万米ドルから2031年には319億4,000万米ドルへと、予測期間(2026年〜2031年)において年平均成長率(CAGR)8.15%で成長すると推定されています。成長の勢いは、三つの収束する力に根ざしています。すなわち、頻繁な注射を必要とする慢性疾患の着実な増加、大規模ワクチン接種能力への構造的なコミットメント、そして精密かつデッドスペースの少ない投与を必要とするバイオロジクスへの製薬業界の転換です。2026年2月より米国で施行されるISO 13485規格を巡る規制の収斂は、品質システムを市場参入の前提条件とすることで競争環境を再調整しています。一方、規格外輸入品に起因する持続的なサプライチェーンの混乱は、4億米ドルを超える国内生産能力拡張を促しており、BDによるコネチカット州およびネブラスカ州工場の拡張を目的とした2年間・4,000万米ドルのプログラムがその先頭に立っています。地域別では、北米が購買力を握り、注射器出荷量の約4割を占める一方、アジア太平洋は公衆衛生投資と慢性疾患罹患率の上昇に支えられ、CAGR 9.32%で最も速いユニット成長を実現しています。感染管理プロトコルが病院の業務効率と合致しているため、使い捨て形式が用途面で主流を占めていますが、バイオロジクスのパイプラインが長期化し、ユニット経済がプレミアム価格設定を可能にするにつれ、プレフィラブル、安全設計、低デッドスペース設計の特殊注射器が最も強い成長を示しています。

主要レポートのポイント

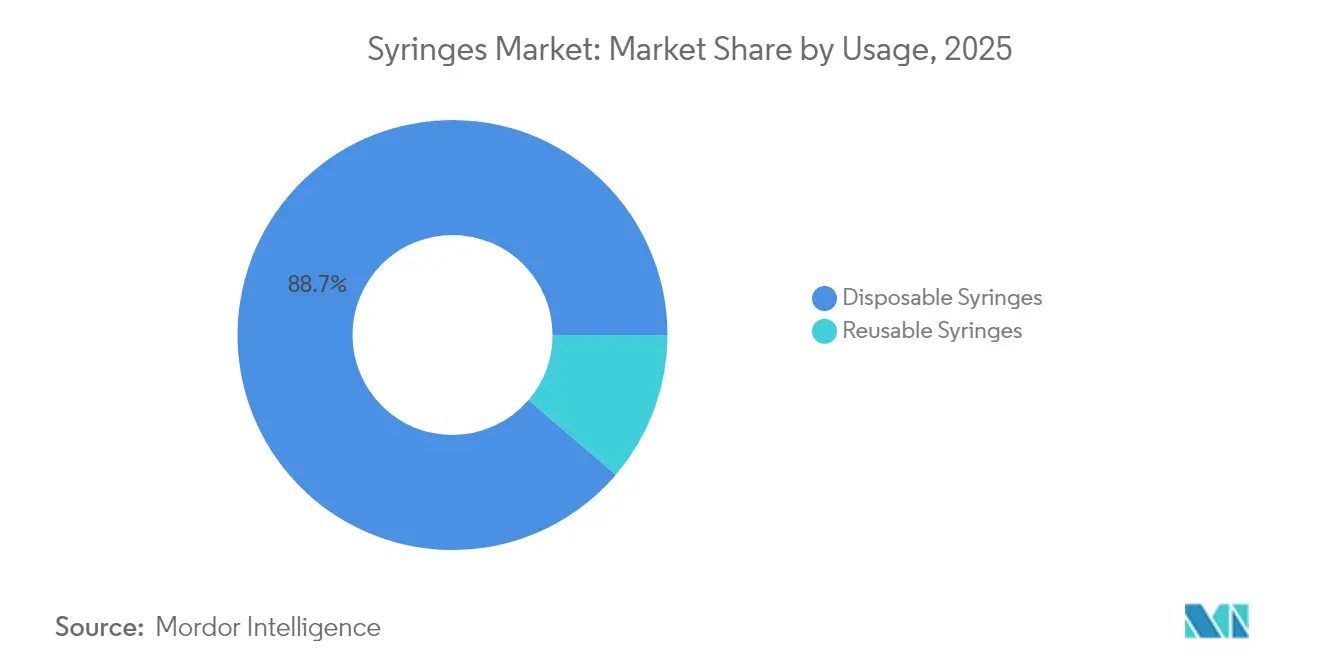

- 用途別では、使い捨てデバイスが2025年の注射器市場シェアの88.74%を占めました。

- 製品タイプ別では、汎用品が2025年に64.62%の収益シェアをリードし、特殊注射器は2031年までCAGR 9.05%で成長軌道にあります。

- 材料別では、プラスチック形式が2025年の注射器市場規模の66.78%を占め、2026年から2031年にかけてCAGR 9.08%で拡大する見込みです。

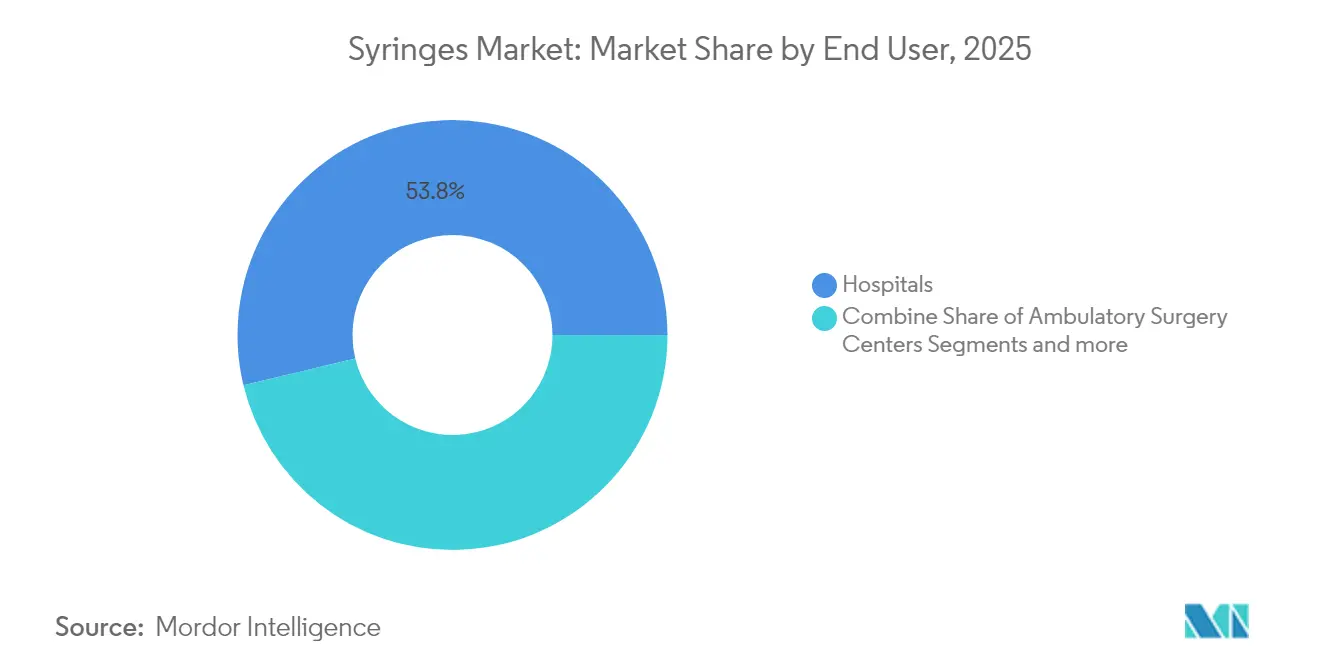

- エンドユーザー別では、病院が2025年の注射器市場規模の53.76%を占め、在宅ケア環境が2031年までCAGR 9.12%で最も高い予測成長率を記録しています。

- 用途別では、糖尿病管理が2025年に36.45%の収益シェアを占め、ワクチン接種および免疫化の用途はCAGR 9.02%で成長しています。

- 地域別では、北米が2025年の注射器市場において39.12%のシェアでリードし、アジア太平洋がCAGR 8.95%で最も速い成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

注射器市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患および感染症の負担増大 | +1.8% | 世界規模、北米および欧州の高齢化人口に集中 | 長期(4年以上) |

| 大規模ワクチン接種プログラムの拡大 | +1.5% | 世界規模、新興市場およびパンデミック対策に重点 | 中期(2〜4年) |

| 自己投与トレンドおよび投与精度 | +1.2% | 北米およびEUが先行し、アジア太平洋が追随 | 中期(2〜4年) |

| 安全・スマート注射器に向けた規制の推進 | +1.0% | 北米およびEUの規制領域 | 短期(2年以内) |

| 細胞・遺伝子治療向け低デッドスペース注射器の普及 | +0.8% | 北米およびEUのバイオテクノロジー拠点 | 長期(4年以上) |

| RFID対応廃棄物トレーサビリティ | +0.6% | 北米およびEU、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患および感染症の負担増大

世界の糖尿病患者数は2045年までに7億8,300万人に達すると予測されており、1日複数回の注射をサポートするインスリン投与システムへの需要が高まっています。粘性の高いバイオロジクスは残留廃棄物を最小限に抑える低デッドスペースバレルを必要とするため、精度ニーズによって量的効果が増幅されています [1]世界保健機関、「新たな報告書は2030年の世界免疫化目標達成に向けた取り組みの倍増の必要性を強調」、who.int。高齢化人口は患者一人当たりの注射頻度を高め、薬剤の安定性を維持し投与精度を確保する高度な注射器の調達を促進しています。特殊形式を製造できるメーカーは価格プレミアムを享受し、バイオロジクス開発企業との緊密な連携から恩恵を受けています。製薬企業も併用療法を模索しており、治療エピソードごとのユニット価値を高め、慢性疾患ケアにおける特殊注射器の役割を確固たるものにしています。予測期間を通じて、慢性疾患の促進要因は高所得地域における安定した予測可能な量的成長を強化しつつ、新興市場でのプレミアム設計の採用を加速させるでしょう。

大規模ワクチン接種プログラムの拡大

パンデミック後の保健政策は現在、大規模な緩衝在庫を制度化しており、UNICEFが将来のキャンペーン向けに10億本の注射器を在庫として保有していることがその証拠です。Gaviの2026年〜2030年ロードマップは、緊急免疫化備蓄に5億米ドルを充当し、WHO事前認定基準に適合した自動無効化デバイスへの基礎需要を固定しています。アフリカ、東南アジア、ラテンアメリカの各国政府は輸入依存を軽減するために現地組立ラインへの投資を行っており、確立されたサプライヤーに技術移転の機会をもたらしています。調達モデルは長期的な枠組み協定をますます重視するようになっており、生産スケジュールを安定させ、サプライヤーが大量生産ツールを活用できるようにしています。標準化されたバレル容量とルアーロック設計がデフォルト仕様として浮上し、支配的な使い捨てカテゴリーへの量の集中をさらに促進しています。この促進要因の中期的な影響は、信頼性の高い補充サイクルと安全設計品の段階的な単価上昇として現れます。

自己投与トレンドおよび投与精度需要

患者の自己ケアへの推進は、2028年までに196億7,000万米ドルに達すると予測されるデバイスカテゴリーであるオートインジェクターの急速な普及を支えています。オートインジェクターは注射器と共存しているものの、特殊注射器と材料技術を共有するプレフィラブルカートリッジへの派生需要を生み出しています。トレーニングのギャップとユーザーインターフェースの複雑さが負の転移効果を引き起こす可能性があり、デバイスメーカーは人間工学的設計の改良を余儀なくされています。患者が手動モードと自動モードを切り替えられるハイブリッドソリューションが支持を集めており、モジュール式注射器プラットフォームへの要件を高めています。早期の薬剤・デバイスの組み合わせにより、製薬企業は臨床段階で注射器の仕様を確定させるよう促され、上流サプライヤーに長期的な収益の見通しをもたらしています。この促進要因の影響は、投与精度とユーザーの信頼性が価格差を上回る在宅での慢性療法において最も強く響きます。

安全・スマート注射器に向けた規制の推進

非準拠輸入品に対するFDAの警告は、病院に疑わしいデバイスの交換を指示させ、BDによる追跡可能な廃棄物管理のためのRFID対応プレフィルド形式に焦点を当てた4,000万米ドルの国内拡張を促しました [2]BD、「BDとten23 healthがRFID対応プレフィラブル注射器による無菌製造の効率性と品質向上に向けてパートナーシップを締結」、bd.com。2026年における米国品質システム規制とISO 13485の調和により、すべての市場参入者は文書管理、リスクマネジメント、市販後サーベイランスのプロトコルを強化することが義務付けられています。コンプライアンスコストは参入障壁を高め、医療提供者が認定サプライヤーへベンダーリストを絞り込む動機となっています。スマート注射器には使用と廃棄を追跡するパッシブRFIDタグが組み込まれており、新興の拡大生産者責任法規に沿ったデータ駆動型廃棄物削減プログラムを可能にしています。償還モデルがデバイスの安全性を評価するにつれ、メーカーは差別化された価値提案を通じてより高い製造コストを回収しています。規制主導の促進要因は、サプライヤーがプロセスを調整し病院が在庫を再認定する今後2年間において最も強く作用します。

注射器市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 安全注射器の高コスト | -0.9% | 世界規模、新興市場でコスト感応度が高い | 中期(2〜4年) |

| 代替薬剤投与技術 | -0.7% | 北米およびEUが採用を先導 | 長期(4年以上) |

| プラスチック医療廃棄物コンプライアンス | -0.5% | 世界規模、EUおよび北米で規制強化 | 中期(2〜4年) |

| ホウケイ酸ガラス管の供給不足 | -0.4% | 世界規模、供給が特定メーカーに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

安全注射器の高コストおよび針刺し事故への懸念

安全設計モデルは従来品の2〜3倍の価格で販売されており、規制が安全なデバイスを推奨している場合でも、予算制約のある施設は切り替えに消極的です。低中所得国の中央医療備蓄の入札では、長期的な傷害責任よりもコストが優先され、広範な普及が遅れています。製造規模とポリマー自動化によってユニットプレミアムは徐々に圧縮されていますが、ほとんどの低所得環境では価格均等化まで数年かかる見込みです。デバイスコストを潜在的な訴訟節約額に対して償却する革新的な調達メカニズムが、価値提案の再構築に役立っています。臨床アウトカムデータとトレーニングバンドルを提供するサプライヤーは総所有コストのメリットを実証し、手頃さの障壁を緩和しています。中期的には、規制圧力の組み合わせとコストの段階的な収斂により、この抑制要因の影響が限定されると予想されます。

代替薬剤投与技術

ニードルフリーパッチ、スマートインスリンポンプ、乾燥粉末吸入器は、特に北米および欧州における慢性疾患管理において患者中心の選択肢として注目を集めています。しかし、分子量、粘度、安定性の制約により、多くのバイオロジクス療法は注射依存が続いています。比較臨床データは注射経路の優れたバイオアベイラビリティを示すことが多く、注射器の重要性を強化しています。それでも、注射嫌悪の大きな患者層は、治療的同等性が存在する場合に代替モダリティを承認するよう支払者に働きかけています。注射器メーカーはポンプリザーバー用の一次容器を供給し、デバイスの組み合わせを共同開発することでリスクをヘッジしています。長期的には、進化するバイオロジクスポートフォリオが引き続き非経口投与を支持するため、この抑制要因は中程度にとどまるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

注射器市場セグメント分析

用途別:

使い捨て品が市場支配を牽引使い捨て形式は2025年の注射器市場シェアの88.74%を占め、感染管理の必要性と単回使用在庫サイクルの物流上の優位性を裏付けています。再利用可能なバレルが交差汚染リスクと関連付けられるという証拠が示された後、病院プロトコルは使い捨てデバイスに標準化され、規格外輸入品に関するFDA通知を受けてその移行が加速しました。大量成形が金型コストを迅速に償却するため、ユニットコスト経済は使い捨てに有利であり、一方で再利用可能品の中央滅菌は依然として労働集約的です。BDの国内拡張だけで年間生産量が6億本増加し、使い捨てのサプライバックボーンが強化されます。

再利用可能な注射器は現在、滅菌オートクレーブがすでに使用されている獣医外科や一部の低資源環境などのニッチな役割を担っています。そのような分野においても、ドナーがより厳格な安全指標を適用するにつれ、助成金による単回使用デバイスへのアップグレードが進んでいます。トレーニング資料、規制監査、電子在庫プラットフォームはますます使い捨てワークフローを前提としています。その結果、サプライヤーが使い捨てイノベーションを優先し、臨床医が単回使用プロトコルに慣れ親しむという自己強化サイクルが生まれ、注射器市場全体でカテゴリーリーダーシップがさらに定着しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:

特殊ソリューションが勢いを増す汎用デバイスは2025年に64.62%の収益シェアを維持し、日常的な注射、ワクチン接種キャンペーン、低粘度療法に対応しています。プレフィラブル、安全設計、低デッドスペースモデルを含む特殊注射器は、全製品カテゴリーの中で最も速いCAGR 9.05%を記録すると予測されています。このセグメントの拡大は製薬業界のバイオロジクス投資を反映しており、GLP-1アゴニスト、mRNA治療薬、CAR-T注入が高精度容器に依存しています。SCHOTT Pharmaのノースカロライナ州における3億7,100万米ドルの施設は、これらの高度な形式の需要を満たすために追加された生産能力の典型例です。

特殊ユニットは汎用バレルに対して20〜150%の価格プレミアムを享受し、サプライヤーを樹脂コストの変動から守っています。内蔵針安全シースやRFIDタグを含むデバイスの複雑さも知的財産の堀を生み出しています。受託製造業者はプランジャーストッパーとシリコーンオイルコーティングを各分子に合わせてカスタマイズし、サプライヤーを製薬バリューチェーンにより深く組み込んでいます。その結果、特殊形式は不均衡な価値を獲得し、注射器市場の技術ロードマップを形成しています。

材料別:

革新の中でのプラスチック優位プラスチックバレルは2025年の注射器市場規模の66.78%を確保しており、これは自動射出成形ラインがユニットコストを削減し、迅速な設計反復を促進するためです。ポリプロピレンおよびシクロオレフィンポリマー(COP)への需要は、医薬品メーカーが浸出物および抽出物プロファイルを検証する適合性データを承認するにつれ、CAGR 9.08%で拡大しています。一方、ガラスは酸素感受性バイオロジクスに不可欠ですが、ホウケイ酸塩の供給制約が近期の量的拡張性を制限しています。GerresheimerによるmRNAワクチン向けCOP注射器の発売は、ポリマーイノベーションがガラスのボトルネックを回避しながら安定性に対応する方法を示しています。

環境への配慮が市場をリサイクル可能な樹脂グレードと低質量設計へと推進しています。トレードオフは機械的完全性に集中しており、壁厚の削減が寸法公差を厳しくし、機械視覚検査への投資を促しています。重量削減とパフォーマンスを両立できるサプライヤーは、持続可能性指標が調達の重みを増す中で優位性を維持します。その結果、材料科学が特殊薬理学に対応するために多様化する中でも、注射器市場におけるプラスチックのリーダーシップは維持される可能性が高いです。

エンドユーザー別:

在宅ケアの加速がダイナミクスを再形成病院は集中購買と高い患者スループットにより、2025年の注射器市場規模の53.76%を占めました。しかし、医療システムが慢性疾患管理を入院施設から移行させるにつれ、在宅ケア環境はCAGR 9.12%で成長すると予測されています。糖尿病、関節リウマチ、不妊治療のための患者自己注射プロトコルがこのトレンドを支え、オートインジェクターパッケージがトレーニング時間を短縮しています。SHL Medicalは、人間工学的トリガーと可聴完了キューを統合した在宅ケア最適化デバイスへの二桁の需要成長を挙げています。

医療支払者は在宅療法を奨励しています。なぜなら、エピソードごとのコストが20〜30%削減され、アドヒアランスを改善するプレミアムデバイスへの資金が解放されるからです。デジタルヘルスのオーバーレイ(Bluetooth投与量ログとスマートフォンリマインダー)は、高度な注射器と製造ラインを共有するプレフィラブルカートリッジに乗っています。その結果、機械的精度とコネクテッドメディシンプラットフォームを融合させたデバイスメーカーは、注射器市場における長期的な量的利益に向けて有利なポジションを確立しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:

ワクチン接種の成長が従来のリーダーを上回るインスリンの非経口的性質が毎日の注射レジメンを固定しているため、糖尿病療法は2025年の注射器市場シェアの36.45%を維持しました。しかし、世界の保健機関が免疫化スケジュールを強化するにつれ、ワクチン接種はCAGR 9.02%で最も急速に拡大する用途となっています。WHOは一次シリーズが未完了の「ゼロ投与」の子供が1,450万人いると報告しており、高いユニット量を必要とするキャッチアップキャンペーンを促進しています。2025年を通じたUNICEFのエムポックスワクチンのオープン入札は、需要の持続性をさらに強調しています。

変形性関節症の粘弾性補充療法や審美医療注射を含む他のセグメントは、中一桁のCAGRを記録していますが、収益性の高いマージンプールに貢献しています。ボトックス投与は、特殊サプライヤーにとって低リスクの参入ポイントを提示するプレフィルドユニットに組み込まれた超細針に依存しています。用途の多様化はポートフォリオリスクのバランスを取り、単一の治療クラスが競合する代替品に直面しても注射器市場の回復力を維持します。

地域分析

北米注射器市場

北米は2025年の注射器市場収益の39.12%を占め、一人当たり医療費の高さ、バイオロジクスの早期導入、およびほとんどの臨床ワークフローにおける安全装置使用の義務化によって牽引されています。BDが複数の米国工場をアップグレードし、リードタイムを40%短縮してFDAのトラック・アンド・トレース義務の強化に対応する生産能力を追加するなか、国内回帰が加速しています。パンデミック対策に紐づいた連邦資金インセンティブが、フィル・フィニッシュインフラの拡張をさらに支援し、特殊注射器への下流需要を確保しています。

アジア太平洋注射器市場

アジア太平洋地域は地域別CAGRで最も高い8.95%を達成しており、急速に拡大する中間層人口と慢性疾患治療薬を補助する政府の医療改革によって支えられています。日本と韓国は高付加価値バイオロジクスのフィル・フィニッシュ活動の中核を担い、インドとベトナムは予防接種プログラム向けの汎用使い捨て製品の大量需要を吸収しています。FDAの品質警告を契機とした中国工場への規制強化により、多国籍製薬企業はコンプライアンス水準の高いASEAN供給業者への分散を進めています。この分散戦略は発注先を再配分し、地域全体の品質基準のベースラインを引き上げています。

EMEAおよび南米注射器市場

欧州は特殊フォーマットおよびエコデザインのリーダーシップにおける強固な地位を維持しており、安全性と持続可能性を評価する包括的な償還制度によって支えられています。Gerresheimerのドイツ生産ラインは、EUの厳格なリサイクル含有量基準を満たすシクロオレフィンポリマーバレルを提供しており、欧州のバイヤーは材料クラスを変更することなくコンプライアントな選択肢を得られます。中東・アフリカおよび南米は、ワクチン接種の展開と病院インフラの整備が着実な注射器需要を牽引する新興機会回廊を形成しています。ただし、通貨の変動性と規制調和の遅れが、これらの地域における投資速度を抑制しています。

規制環境

米国では、ピストンシリンジはFDAの製品分類(21 CFR 880.5860)の下で規制されています。市場参入は通常、ISO 7886-1に準拠した滅菌済み単回使用シリンジの性能実証を伴う510(k)経路を通じて支援されます。規制執行活動は購買およびサプライヤー適格性審査に影響を与えており、2024年にはFDAが中国から輸入された特定のプラスチック製シリンジについて、潜在的な機器故障の懸念から注意喚起を行い、病院に受入検査の強化を促しました。世界的には、世界保健機関の予防接種機器事前認証制度(IMD-PQS)が公共部門の予防接種調達における関門であり続けており、自動廃棄型(AD)シリンジおよび再使用防止型(RUP)シリンジはそれぞれISO 7886-3およびISO 7886-4に準拠しています。WHOは2025年7月より事前認証申請書類の提出を電子ポータル(ePQS)に移行し、UNICEFなどの大口購入者に対応するサプライヤー申請における技術文書とトレーサビリティの基準を引き上げました。

競争環境

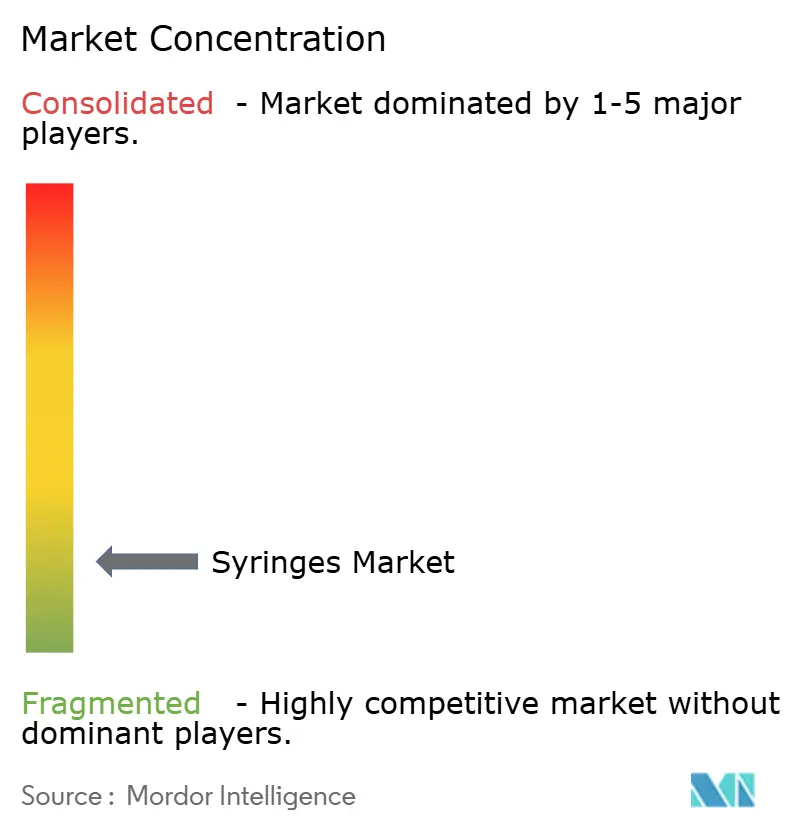

注射器市場は依然として断片化しており、上位5社のメーカーが世界出荷量の3分の1強を占めていますが、数百の地域企業が汎用品ティアで価格競争を繰り広げています。BD、Terumo、B. Braunは自動化規模、統合針製造、独自の安全機構を活用してシェアを守っています。中規模の挑戦者は低デッドスペース、ガラス代替、RFID対応製品のホワイトスペースを活用しています。2024年以降のFDAによる非準拠サプライヤーの排除は、周辺競合他社を事実上淘汰し、購買リストを再形成しました。

戦略的には、既存企業は材料供給を確保しデバイスイノベーションを加速する垂直統合と戦略的提携を追求しています。BDとten23 healthのコラボレーションはRFIDタグをプレフィラブル形式に直接組み込み、病院の廃棄物追跡義務に沿った差別化要因を生み出しています。SCHOTT PharmaのU.S.グリーンフィールドサイトは、ガラス管引き抜きラインと最終容器仕上げを同一敷地内に配置し、物流ステップを削減してリードタイムの俊敏性を向上させています。ブロックチェーンロット追跡を含むサプライチェーンのデジタル化は、早期参入者が病院の品質監査で調達上の評価を得るもう一つの分野です。

新興参入者はデジタルヘルスのオーバーレイと患者中心の人間工学に集中していますが、資本集約度と規制上の負担がスケーリングを遅らせています。バイオロジクスパイプラインがデバイスの複雑さの要件を拡大するにつれ、競争の激しさはわずかに増加すると予想され、プレミアムニッチを提供しています。しかし、高度な成形とガラス成形ラインの学習曲線が確立された企業の優位性を固め、代替リスクを中程度に保っています。したがって、注射器市場は規模、コンプライアンス、技術が相互に絡み合って防御可能な堀を生み出す均衡したダイナミクスを示しています。

注射器産業のリーダー

Becton Dickinson and Company

B. Braun Melsungen AG

Hindustan Syringes & Medical Devices Limited

Gerresheimer AG

Terumo Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げた注射器市場企業

- Becton Dickinson & Co.

- Terumo Corp.

- B. Braun

- Nipro Corp.

- Gerresheimer

- Hindustan Syringes & Medical Devices

- Cardinal Health

- SCHOTT

- West Pharmaceutical Services

- Stevanato Group

- Retractable Technologies

- Smiths Group

- Sol-Millennium Medical

- Baxter

- Owen Mumford

- Catalent Pharma Solutions

- M.C. Johnson Co.

- Changzhou Mingle Medical

- Hi-Tech Syringes

- West (Daikyo)

市場機会と将来展望

バイオ医薬品の充填・仕上げ工程およびプレフィルド形式は、デッドスペースの少ない形状、より厳密な寸法管理、自動検査を備えた高スループット・高信頼性シリンジプラットフォームに対する空白領域を生み出し続けています。設備投資の動きは資金の流れ先を示しています。BD社のネブラスカ州コロンバス施設における1.10億米ドルの拡張はプレフィルドシリンジの生産量を増加させ、供給は2026年半ばに開始される見込みです。SCHOTT Pharmaは2026年6月にペンシルベニア州レバノンの拠点で6,000万米ドルの拡張を完了し、ISO認証クリーンルームと自動検査システムに支えられ、プレフィルドガラスシリンジおよび滅菌バイアルの生産量を3倍にしました。品質精査およびトレーサビリティ要件は、医療システムが安全性警告やリコールに対応する中で、基準を満たすメーカーが脆弱なサプライヤーに取って代わる機会を生み出しています。FDAは2026年4月にAVID Medical Namic RAシリンジについて接続外れリスクに関する早期警告を発出し、2026年5月にはクラスIリコールが続き、再認証サイクルが加速し、堅牢な検証および市販後調査能力を持つサプライヤーが優位に立っています。AD型シリンジに対するWHOの事前認証、および継続中の予防接種調達プログラムは、現代の臨床ワークフローおよび薬剤・機器併用プログラムと統合された安全設計プレフィルドシリンジへの需要を強化しています。

注射器市場における最近の業界動向

- 2026年7月:米国FDAがスガマデクス注射剤を承認し、2026年7月28日から商業提供が可能となりました。この決定は病院用注射剤ポートフォリオを拡大し、麻酔および回復ワークフローにおける即時投与可能な製剤を支援します。

- 2025年12月:DUPLEX薬剤送達システムがピペラシリン・タゾバクタム注射剤の発売を可能にしました。この形式は薬剤と希釈液をベッドサイド対応の送達システムに組み合わせ、投与とベッドサイドでの準備を効率化します。この展開は病院薬局における統合型薬剤・機器送達への移行を示しています。

- 2024年3月:針刺し損傷を減らすため、単回使用安全シリンジDispojektが導入されました。この取り組みはHindustan Syringes & Medical Devices Limitedによって実施され、入札仕様を形作る安全政策と整合しています。

注射器市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査では、シリンジ市場は、ヒト医療現場で液体の注入、輸液、または吸引に使用されるシリンジから生じる収益と定義されます。従来型および安全設計形式に加え、機器価値が捕捉されるプレフィルド品も含まれます。

対象範囲外:獣医用シリンジ、および分析・自動化機器に使用される実験室用または産業用シリンジは除外されます。

セグメンテーション概要

- 用途別

- 再利用可能な注射器

- 使い捨て注射器

- 製品タイプ別

- 汎用

- 特殊用途

- 材料別

- ガラス

- プラスチック

- その他

- エンドユーザー別

- 病院

- 外来手術センター

- 在宅ケア

- その他

- 用途別

- 糖尿病

- ワクチン接種および免疫化

- ボトックス/審美医療

- 変形性関節症

- ヒト成長ホルモン

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、処置件数、予防接種活動、および慢性疾患有病率に関する基本的な事実基盤の構築から始まります。これらはシリンジに対する直接的な需要シグナルであるためです。世界保健機関、米国CDC、世界銀行、OECDの保健統計などの公開情報源を用いて、需要がどこで高まっており、どの程度の速さで変化しているかを把握します。

また、米国FDAの機器データベースや公開されている入札・病院調達情報などの各国規制当局および調達に関するシグナルも参照します。これらは機器タイプの構成比や安全シリンジの普及状況を明確にするためです。供給および貿易の文脈を裏付けるため、UN Comtradeや関連する通関概要、企業の年次報告書、投資家向けプレゼンテーション、信頼性の高い医療業界メディアなどを参考情報源として用います。特許データベースおよび出荷レベルの輸出入データベース購読は、技術動向の検証および貿易動向の相互確認のために選択的に使用されます。ここに記載したデスクソースは例示にすぎず、データ収集、検証、確認のために他の多くの公開情報源が精査されました。

一次インタビューおよび調査

一次調査は、需要前提および価格設定を検証するために用いられます。特に、公開データが広範であり、従来型と安全・プレフィルド利用を区別していない場合に重要です。製造、流通、医療提供の各分野の関係者に話を聞き、採用パターン、供給逼迫状況、およびAPAC、EMEA、米州における地域差を確認します。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | 経営幹部(CXO):12% | APAC:38% |

| 中堅層:57% | 機能/部門責任者:36% | EMEA:37% |

| 小規模企業:16% | マネージャー:52% | 米州:25% |

市場規模算定と予測

市場規模算定は、処置件数と患者数をシリンジ需要に変換し、タイプ別の検証済み平均販売価格帯を用いて金額に換算するトップダウン方式で構築されています。モデルを実用的に保つため、予防接種および予防接種件数、インスリン依存性および注射療法の有病率、入院および外来処置件数、高リスク環境における安全シリンジ普及率、処置あたりの一般的な使用単位数など、追跡可能な入力に焦点を当てています。

需要プールが形成された後、結果は選択的なボトムアップ近似と相互確認されます。これにはサンプル抽出されたサプライヤーおよび流通業者の収益構成、従来型と安全形式間の構成比変化に関するチャネル確認、主要用途クラスターに対する数量×平均販売価格の確認が含まれます。国別データが欠落している場合、医療支出動向、病院病床数増加、予防接種カバレッジの変化などの代替指標を用いて対応し、その後アナリストによるレビューを経て採用されます。

予測にあたっては、規制および調達行動の違いのもとで安全・プレフィルド採用がどの程度急速に拡大するかを反映するためシナリオ分析を用い、最終的な経路は価格推移および利用拡大について専門家が現実的と考える水準に整合させます。あるドライバーについて短期の時系列データが利用可能な場合、単年のショックに過剰反応しないよう指数平滑法を適用します。

データ検証と更新サイクル

検証は複数の確認を通じて行われ、最終合計が単一の前提に依存しないようにしています。当社チームは、貿易動向の方向性、公表されている設備投資発表、入札活動などの独立したシグナルと出力を比較し、国および地域レベルで大きな乖離を精査した上で承認します。

安全シリンジ規則の変更、大規模な供給途絶、予防接種キャンペーンに関連した需要急増など、入力に重大な変化があった場合は、主要な前提を見直し、専門家とのタッチポイントを再度実施します。レポートは年次で更新され、市場の方向性を変える重大な事象が発生した場合には中間更新が行われます。納品前には最新のレビューを完了し、クライアントが入手可能な最新の見解を受け取れるようにしています。

他の公表推計値と比較したMordor Intelligenceのシリンジ市場規模

公表されているシリンジ市場の数値は、境界設定が常に同一ではなく、入力変数の選び方も異なるため、大きく異なる場合があります。一部の調査は主に使い捨て形式に焦点を当てる一方、他の調査はシリンジに近い機器カテゴリーを混合しているため、最終需要が同程度であっても合計値が大きく見えることがあります。

Mordor Intelligenceは、安全シリンジ普及率、処置に紐づく単位使用量、更新された平均販売価格帯を追跡することで、シリンジ合計をヒト医療機器収益に結び付けています。一方、一部の推計は隣接する針セットまで範囲を拡大したり、同水準の相互確認を行わずに積極的な価格上昇の前提を適用したりしています。通貨換算のタイミングおよび選択された基準年も、特にインフレおよび調達サイクルが地域によって不均一な場合、報告値を上下に動かす要因となります。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | 21.59億米ドル(2026年) | |

| グローバルコンサルティング会社A | 17.03億米ドル(2024年) | より古い基準年およびより広範な収益フレーミングを使用しており、後の調達サイクルでより顕著になった新しい安全・プレフィルド構成比の変化を過小評価している可能性があります。 |

| 地域コンサルティング会社B | 24.59億米ドル(2024年) | 隣接する消耗品を含めている可能性が高く、地域全体でより高い初期平均販売価格水準を適用しており、数量ベースの需要シグナルが同程度であっても数値が押し上げられます。 |

差異は主に、何がシリンジ収益ラインとして計上されるか、どの年をモデルの基準とするか、価格設定と安全性採用がどの程度の速さで進むと想定するかに起因します。明確な機器の境界、実際の処置活動に対応する需要ドライバー、繰り返し可能な確認プロセスにより、数値は時間の経過とともに整合させやすく、追跡しやすい状態を維持します。

レポートで回答される主要な質問

注射器市場の現在の規模はどのくらいですか?

注射器市場は2026年に211億5,900万米ドルに達しており、2031年までに319億4,000万米ドルに達すると予測されています。

注射器市場で最も速く成長している地域はどこですか?

アジア太平洋は医療アクセスの拡大と慢性疾患の有病率により、2031年までCAGR 8.95%で最も高い成長率を記録しています。

なぜ使い捨て注射器が主流なのですか?

単回使用プロトコルが感染リスクを低減し、合理化された病院ワークフローと一致しているため、市場シェアの88.74%を占めています。

最も強い成長ポテンシャルを示すセグメントはどれですか?

プレフィラブルおよび低デッドスペース設計を含む特殊注射器は、バイオロジクスパイプラインの拡大に伴いCAGR 9.05%が見込まれています。

規制は市場ダイナミクスをどのように形成していますか?

ISO 13485の整合とFDAの品質執行はコンプライアンスコストを増加させ、堅固な国内生産と高度な安全機能を持つメーカーに有利に働いています。

将来の注射器設計に影響を与えている技術は何ですか?

廃棄物トレーサビリティのためのRFIDタグ付け、細胞・遺伝子治療向けの低デッドスペースバレル、リサイクル可能なポリマー材料が、次世代製品を推進する主要なイノベーション分野です。

最終更新日: