ヨーロッパエネルギーバー市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

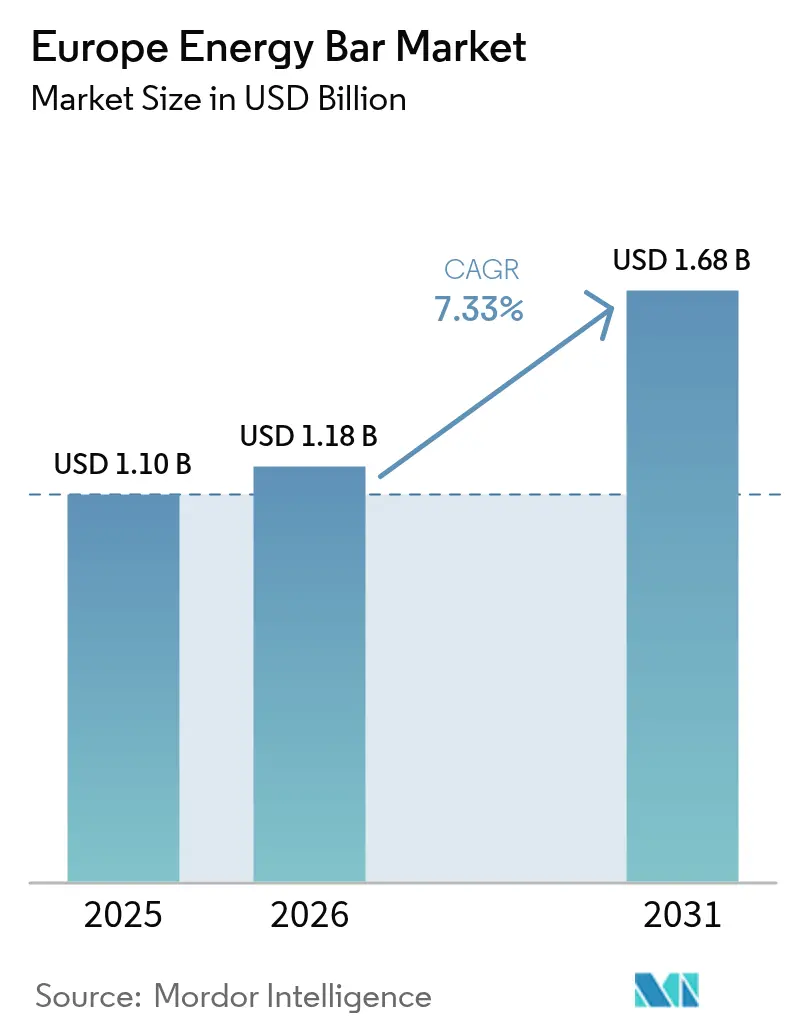

| 基準年の市場規模 (2025) | 1.10 十億米ドル |

| 市場規模 (2026) | 1.18 十億米ドル |

| 市場規模 (2031) | 1.68 十億米ドル |

| 成長率 (2026 - 2031) | 7.33% CAGR |

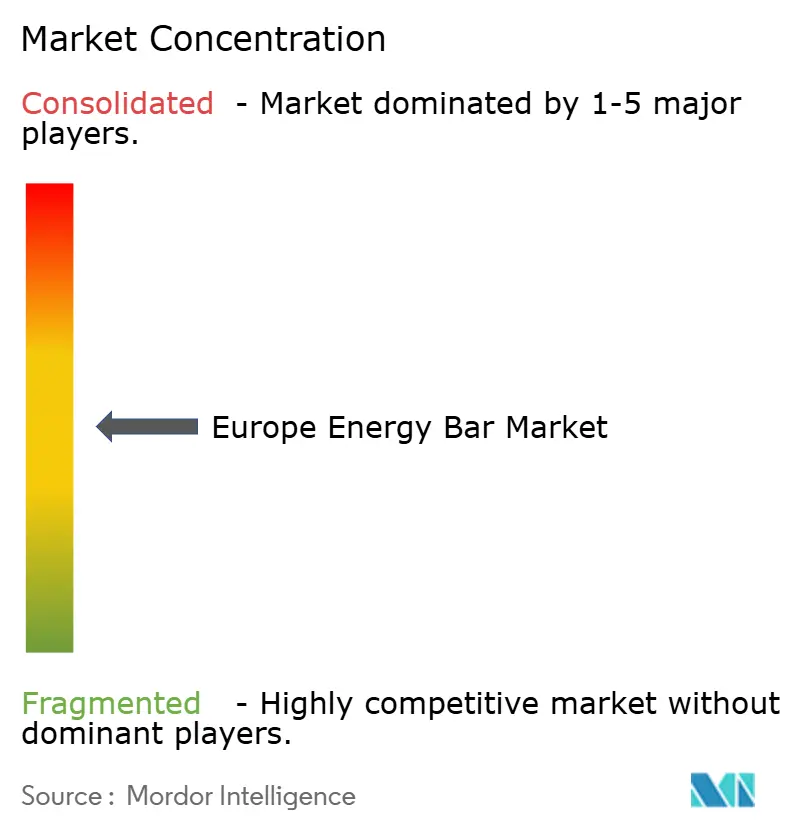

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパエネルギーバー市場分析

ヨーロッパエネルギーバー市場の規模は2025年に11億USDと評価され、2026年の11億8,000万USDから2031年には16億8,000万USDに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は7.33%となっています。この成長は、エネルギーバーがスポーツ栄養向けのニッチな製品から、日常的な健康的スナックとして広く選ばれる製品へとシフトしていることに牽引されています。2023年から2024年にかけてヨーロッパ全土でジム会員数が390万人増加したこと、また大手食料品店においてミールディールでエネルギーバーの入手しやすさが高まっていることが、消費者にとってのアクセスのしやすさを向上させています。メーカー各社はこのトレンドを活用し、高タンパク・低糖質のエネルギーバーを開発するとともに、植物性またはアレルゲンフリーの原材料を採用し、より厳格なEU規制に沿った持続可能性基準を製品が満たすよう努めています。市場は中程度に分散しており、新規参入企業が市場に参入するにつれて競争が激化しています。これらの新興企業は、豊かな食感、機能性成分、および効率的なダイレクト・トゥ・コンシューマー(直販)モデルに注力することで市場シェアを獲得し、既存の多国籍ブランドに挑戦しています。

レポートの主要なポイント

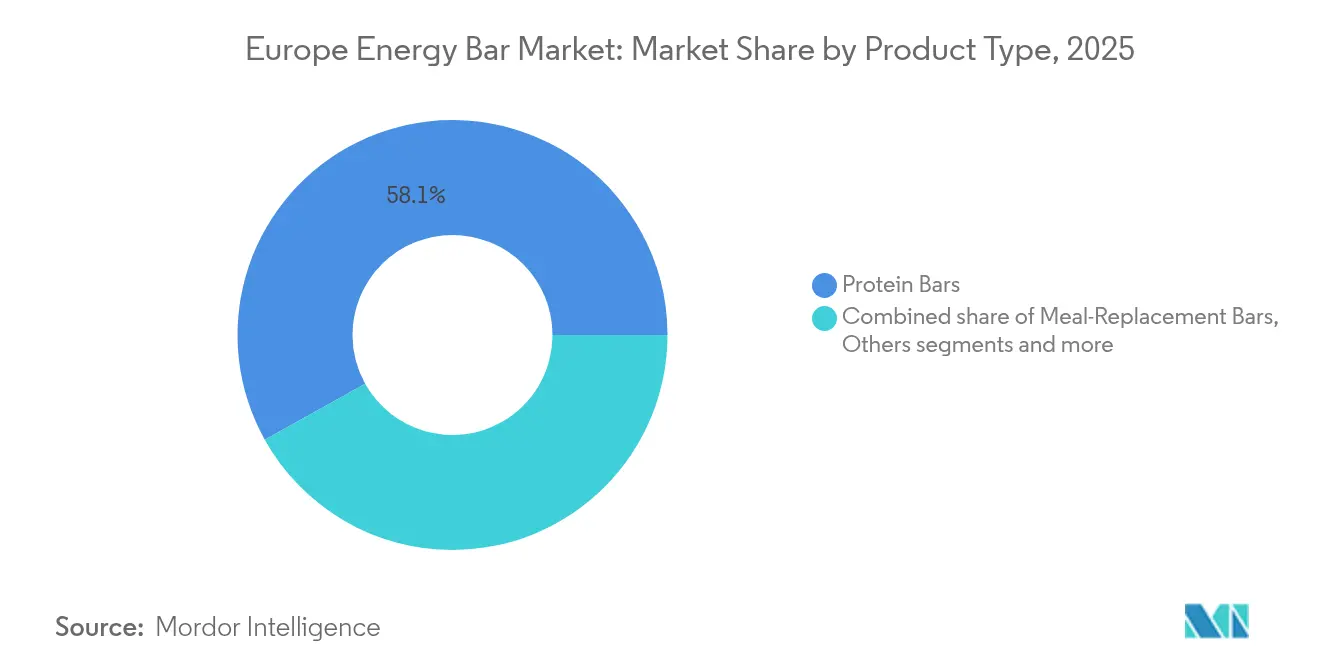

- 製品タイプ別では、プロテインバーが2025年のヨーロッパエネルギーバー市場において58.10%のシェアでトップとなり、ミールリプレイスメントバーは2031年にかけてCAGR 7.41%で最も速い成長が予測されています。

- フレーバープロファイル別では、チョコレートベースの製品が2025年のヨーロッパエネルギーバー市場シェアの64.20%を獲得し、ナット・種子ベースのバーは2031年にかけてCAGR 8.3%で拡大する見込みです。

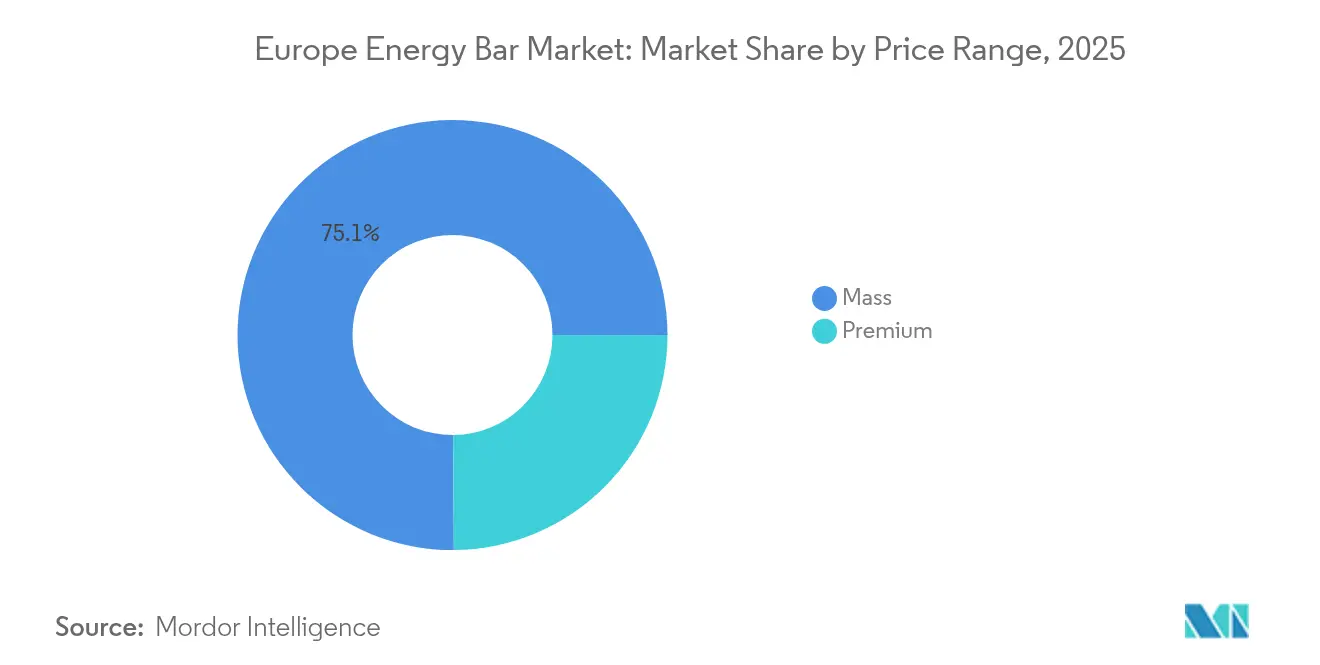

- 価格帯別では、マスティアが2025年のヨーロッパエネルギーバー市場の75.10%を占め、プレミアム製品は予測期間中に最高のCAGR 7.85%を記録すると予測されています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の売上高の51.70%を占め、オンライン小売はCAGR 7.62%で2031年にかけて最も急成長するチャネルになると予測されています。

- 国別では、ドイツが2025年のヨーロッパエネルギーバー市場において25.20%のシェアで首位を占め、フランスは2026年から2031年にかけてCAGR 7.38%で最も強い成長を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパエネルギーバー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 低糖・ 高食物繊維食への移行 | +1.2% | 西 ヨーロッパ(ドイツ、フランス、イギリス、オランダ);南ヨーロッパでは中程度 | 中期 (2〜4年) |

| エネルギーバーのミールリプレイスメントまたは健康的なスナックとしての 採用拡大 | +1.5% | イギリス、ドイツ、フランス;コンビニエンス重視の市場(スペイン、ポーランド)へ拡大 | 短期 (2年以内) |

| ヨーロッパにおけるフィットネス・スポーツ文化の拡大 | +1.3% | イギリス、ドイツ、オランダ、スウェーデン;ポーランド、スペインで新興 | 長期 (4年以上) |

| 高タンパク食および 体重管理ルーティンの人気 | +1.4% | 西 ヨーロッパ(イギリス、ドイツ、フランス、オランダ);南ヨーロッパで拡大中 | 中期 (2〜4年) |

| クリーンラベル・天然・ 植物性原材料への選好の高まり | +1.0% | 西 ヨーロッパ(ドイツ、オランダ、スウェーデン);フランス、イタリアではニッチながら成長中 | 中期 (2〜4年) |

| 乳糖不耐症および グルテン過敏症の普及によるアレルゲンフリーバーへの需要 | +0.8% | 北 ヨーロッパ(スウェーデン、オランダ、ドイツ);イギリス、フランスでは中程度 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

低糖・高食物繊維食への移行

より健康的な食習慣への関心の高まりが、ヨーロッパにおいて低糖・高食物繊維のエネルギーバーへの需要を牽引しています。欧州食品安全機関(European Food Safety Authority)によると、2025年9月時点でヨーロッパ人の約34%がより健康的な食生活を優先しています[1]出典:欧州食品安全機関(European Food Safety Authority)、「ますます多くのヨーロッパ人がEUの食品安全の仕組みを理解するようになっていることが最新の市民調査で判明(More and More Europeans Know How EU Food Safety Works, Says Latest Citizen Survey)」、efsa.europa.eu。このトレンドは、メーカーが製品中の添加糖を削減し、血糖値の調節に役立つ可溶性食物繊維を配合するよう促しています。砂糖市場における課題もこのシフトに寄与しています。EU域内の砂糖生産量が減少する見込みの中、砂糖を多用する製品はコスト上昇に直面しています。低糖・高食物繊維を求める消費者の選好に応えるため、メーカーはステビア、エリスリトール、アルロースなどの代替甘味料の使用を増やしています。これらはしばしばイヌリンやチコリ根食物繊維などの成分と組み合わせられ、消化を改善するだけでなく、消費者が長時間満腹感を得られるよう助けます。

ヨーロッパにおけるフィットネス・スポーツ文化の拡大

ヨーロッパ全土でフィットネスと健康への意識が高まり、パフォーマンス向上を目的としたエネルギーバーへの需要が拡大しています。消費者はウェルネスルーティンの重要な要素として栄養にますます注目しています。農業園芸開発委員会(Agriculture and Horticulture Development Board)によると、2025年1月時点で消費者の90%が健康的な食事を総合的なウェルビーイングに不可欠と考えており、86%がフィットネスを同等に重要と考えています[2]出典:農業園芸開発委員会(Agriculture and Horticulture Development Board)、「消費者の意識調査で健康とはバランスがすべてであることが判明(Consumer Attitudes Show Health is All About Balance)」、ahdb.org.uk。これは、アクティブで健康的なライフスタイルをサポートする製品への強く継続的な関心を示しています。ジムに入会する人の増加もこのトレンドをさらに後押ししており、エネルギーバーはプレワークアウトおよびポストワークアウト栄養のための便利な選択肢と見なされ、迅速なタンパク質摂取を提供し回復を助けます。さらに、大手フィットネスチェーンは、店内の小売コーナー、自動販売機、ロイヤルティプログラムを通じてこれらの製品を販売することで市場成長に貢献しています。

高タンパク食および体重管理ルーティンの人気

高タンパク食および体重管理プランの人気の高まりが、ヨーロッパにおけるタンパク質豊富なエネルギーバーへの需要を牽引しています。消費者は、満腹感を維持し筋肉の維持をサポートする便利なスナックを求めています。このトレンドは、2022年から2023年の間にイングランドの成人の64%が過体重または肥満であったことを示すイギリス政府(Government of United Kingdom)のレポートなど、公衆衛生データによってさらに裏付けられています[3]出典:イギリス政府(Government of United Kingdom)、「肥満プロファイル:短期統計解説(Obesity Profile: Short Statistical Commentary)」、gov.uk。これは、カロリーコントロールされながら必須栄養素が豊富なスナックへの需要の高まりを示唆しています。タンパク質はエネルギーバーおよびシリアルバーの新製品開発における重要な成分となっており、ホエイタンパク質および植物性タンパク質が広く使用されています。しかし、メーカーは特定のタンパク質分離物の食感と風味を改善するという課題に依然として直面しています。これらの障壁にもかかわらず、1食あたり18〜20グラムのタンパク質含量で満足のいく味わいの製品を提供できるブランドは、健康志向の消費者を引き付けることができます。

ミールリプレイスメントまたは健康的なスナックとしてのエネルギーバーの採用拡大

エネルギーバーは、ポストワークアウトスナックとしての従来の用途を超え、ミールリプレイスメントおよびより健康的なスナックの選択肢として人気を集めています。ヨーロッパでは、通常の食事に代わる迅速・便利・ポーションコントロールされた代替として、朝食や昼食にエネルギーバーを選ぶ人が増えています。これらのバーは現在、ミールディール、コンビニエンスストア、外出先向けの小売フォーマットで広く入手でき、忙しい消費者にとって実用的な選択肢となっています。この需要の高まりに応えるため、メーカーは柔らかい食感、フィリング入りセンター、そして軽い食事の満足感を提供しながら持ち運びやすいバランスのとれたマクロ栄養素プロファイルを持つバーを開発しています。EU規則1169/2011に基づくより明確な栄養表示により、消費者はエネルギーバーと従来の食品を比較できるようになり、前者をより健康的な選択肢として選びやすくなっています。これらの発展がエネルギーバーの消費機会を拡大し、日常食における便利な選択肢としての役割を確固たるものにしています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| より健康的なスナック代替品との競争激化 | -0.9% | 西 ヨーロッパ(イギリス、ドイツ、フランス、オランダ);コンビニエンスチャネルで激化 | 短期 (2年以内) |

| 高品質またはタンパク質豊富なバーのプレミアム価格設定 | -0.6% | 価格感度の高い市場(スペイン、ポーランド、イタリア);イギリス、ドイツでは中程度 | 中期 (2〜4年) |

| 人工甘味料、保存料、添加物の使用に対する懸念の高まり | -0.5% | ドイツ、オランダ、スウェーデン(クリーンラベル意識が高い);フランス、イギリスで新興 | 中期 (2〜4年) |

| 持続可能性への期待の高まりがブランドに圧力をかけている | -0.4% | 西 ヨーロッパ(ドイツ、オランダ、フランス、スウェーデン);欧州指令からの規制圧力 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

より健康的なスナック代替品との競争激化

ヨーロッパエネルギーバー市場は、ローストアーモンド、ミックスナッツブレンド、ドライフルーツ、シードミックス、タンパク質強化クリスプなど、最小限の加工品を好む消費者の増加に伴い、より健康的なホールフードスナックとの競争激化に直面しています。この地域におけるこれらの代替品の高い入手可能性がこのトレンドを支えています。例えば、アメリカ合衆国農務省(United States Department of Agriculture)によると、2024年〜2025年の世界のアーモンド生産量において欧州連合は約10%を占めると予想されており、ナッツベーススナックへの安定した供給と競争力のある価格を確保しています[4]出典:アメリカ合衆国農務省(United States Department of Agriculture)、「2024/2025年アーモンド生産量(2024/2025 Almonds Production)」、fas.usda.gov。これらのホールフードの選択肢は、そのクリーンラベルの訴求力から、よりナチュラルで健康的と認識されており、よりシンプルで加工度の低い製品を求める消費者の共感を呼んでいます。これらのスナックは特にディスカウント小売店において、多くのエネルギーバーと比較してよりコスト効率の高いタンパク質源を提供することが多いです。

人工甘味料、保存料、添加物に関する懸念の高まり

人工甘味料、保存料、その他の添加物に対する懸念が、ヨーロッパにおけるエネルギーバー市場の成長をますます制限しています。消費者は高度に加工された原材料を含む製品に対してより慎重になっています。特に健康を優先しクリーンラベル製品を好む消費者は、表示ラベルへの注目度が高まっています。このトレンドは、ホールフード原材料と自然由来の甘味料を使用し、過度な加工を避けた、よりシンプルでナチュラルなエネルギーバーへの需要を高めています。しかし、メーカーはこれらの期待に応えるにあたり重大な課題に直面しています。味、食感、または手頃な価格を損なうことなく天然原材料を使用するよう製品を改良することは複雑な作業です。消費者が原材料の品質に対してより意識的になるにつれ、過度に人工的と認識される製品は人気を失いつつあり、より清潔で透明性の高い代替品が市場での存在感を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プロテインバーが首位、ミールリプレイスメントバーが加速

プロテインバーは2025年のヨーロッパエネルギーバー市場において58.10%の市場シェアを占め、首位の座を維持しました。これらのバーは、スポーツ回復、筋肉増強、高タンパクスナックをサポートする製品を求める消費者にとっての定番となっています。その広範な支持は、健康・フィットネストレンドとの整合性、幅広いフレーバーバリエーション、スーパーマーケット、ドラッグストア、eコマースプラットフォームなど各種小売チャネルでの入手可能性に支えられています。メーカーは、増大する需要に応えるため、クリーンな原材料表示、より高いタンパク質含量、改善された食感などの製品イノベーションにますます注力しています。これらの要因が総合的に、エネルギーバー市場における成長と消費者エンゲージメントの主要な推進力としてのプロテインバーの役割を強化しています。

ミールリプレイスメントバーは、2031年にかけて顕著な年平均成長率(CAGR)7.41%を記録すると予測されており、便利な食事代替品としての人気の高まりを反映しています。このセグメントは、マクロ栄養素と機能性成分のバランスを提供するポーションコントロールされた選択肢を優先する、多忙なビジネスパーソン、学生、旅行者の間で支持を集めています。強化された味のプロファイルとより高い満腹感への訴求が、フィットネス志向の消費者を超えたより幅広い層へのアピールをさらに拡大しています。これらの動向は、ミールリプレイスメントバーを急速に拡大するセグメントとして位置づけており、今後数年間でエネルギーバー市場の競争環境を再構築する可能性を秘めています。

注記: 各セグメントの個別シェアはレポート購入時に利用可能

フレーバープロファイル別:チョコレートが首位、ナット・種子ベースバーが台頭

チョコレートベースの製品は2025年のヨーロッパエネルギーバー市場において総売上高の64.20%を占め、首位を維持しました。この優位性は、強化タンパク質の味を効果的にマスキングする豊かなフレーバーを提供する、広範な消費者への訴求力に起因しています。これらの製品はメインストリームの消費者とフィットネス愛好家の双方に対応しており、様々なデモグラフィックにわたる多様な選択肢となっています。メーカーはプレミアムチョコレートとのペアリング、ユニークな食感、多様なインクルージョンのイノベーションを継続し、消費者の継続的な関心と強力な店頭露出を確保しています。その結果、チョコレートベースのエネルギーバーは市場の中核であり続け、大きな売上と消費者ロイヤルティを牽引しています。

ナット・種子ベースのエネルギーバーは、植物性栄養およびクリーンラベル製品に向けた消費者選好のシフトを反映し、2026年から2031年にかけてCAGR 8.3%という力強い成長が予測されています。これらのバーは、天然の脂質、食物繊維、最小限の加工原材料の天然由来を求める健康志向の消費者に訴求します。ビーガンおよびフレキシタリアン食の人気の高まりが、ナット・種子ベースの製品への需要をさらに支えています。ウェルネス、持続可能性、シンプルさへのトレンドとの整合性により、このセグメントは急速な拡大が見込まれ、進化するエネルギーバー市場においてより大きなシェアを獲得するメーカーに対して重要な機会を提供しています。

価格帯別:マスティアが優勢、プレミアムティアが拡大

マスセグメントは2025年のヨーロッパエネルギーバー市場において75.10%という大きなシェアを占め、その主要因は手頃な価格と幅広い入手可能性です。このセグメントは、スーパーマーケット、ディスカウントストア、コンビニエンスストアなどのメインストリーム小売店によって促進される高販売量を強みとしています。広範なフレーバーの入手可能性と頻繁なプロモーションキャンペーンが広い消費者層に訴求することで、継続的な需要が支えられています。これらの製品は、ニッチなパフォーマンス志向の消費者ではなく、カジュアルなスナッカーの間で特に人気があり、マスセグメントをこの地域における市場成長の基本的な推進力としています。

プレミアムセグメントは、健康志向と機能性栄養製品に対する消費者選好の高まりに牽引され、2031年にかけて年平均成長率(CAGR)7.85%で拡大すると予測されています。このセグメントは、ウェルネス目標に合わせて天然原材料、低糖質、高タンパク質のエネルギーバーを求める個人に対応しています。プレミアム製品はしばしば、ライフスタイル志向の消費者の共感を呼ぶ独自のパッケージングとブランディングで際立っています。さらに、薬局、専門栄養店、オンラインプラットフォームでのこれらの製品の入手可能性の向上が市場リーチを拡大しています。これらの要因が総合的に、プレミアムセグメントをヨーロッパエネルギーバー市場内における急速に成長するダイナミックなカテゴリーとして位置づけています。

注記: 各セグメントの個別シェアはレポート購入時に利用可能

流通チャネル別:店舗が規模を維持、オンラインが勢いを増す

スーパーマーケットおよびハイパーマーケットは2025年のヨーロッパのエネルギーバー売上高の51.70%を占め、強力な棚の視認性と頻繁な店内プロモーションを提供する能力に牽引されています。これらの小売フォーマットは、バンドルミールディールを通じてエネルギーバーを日常の昼食ルーティンへの便利な追加として効果的に位置づけています。都市部および郊外地域全体での広範な存在感が、継続的な消費者露出と高い集客力を確保しています。多様なフレーバーとフォーマットの入手可能性がカジュアルなスナッカーと健康志向の消費者の双方に対応する一方、プライベートブランド商品を含む競争力のある価格戦略がカテゴリーパフォーマンスをさらに強化しています。これらの要因が総合的に、スーパーマーケットおよびハイパーマーケットをエネルギーバー市場の収益への主要な貢献者として確立しています。

eコマースおよびダイレクト・トゥ・コンシューマー(直販)プラットフォームは、2031年にかけてCAGR 7.62%で成長し、最も急成長する流通チャネルとなることが見込まれています。サブスクリプションモデルとパーソナライズドレコメンデーションシステムの台頭が、個別の食事選好と栄養目標に製品を合わせることでリピート購入を促進しています。オンラインプラットフォームはまた、実店舗と比較してより幅広い製品ラインナップを提供し、ニッチ、プレミアム、限定版のエネルギーバーが消費者の注目を集めることを可能にしています。さらに、より迅速な配送オプションとモバイルファーストのショッピング行動の普及が、これらのチャネルの採用を加速させています。デジタルエンゲージメントが拡大し続ける中、eコマースはエネルギーバー市場における消費者ロイヤルティの形成とイノベーションの推進において重要な役割を果たすことが期待されています。

地理的分析

ドイツはヨーロッパにおけるエネルギーバーの主要市場として特定されており、2025年の地域売上高の25.20%に貢献しています。この首位は、プレミアムおよびバリュー志向の消費者の双方に効果的に対応する高度な小売インフラに起因しています。メインストリームの小売店における専門的なスポーツ栄養コーナーの設置が、製品の視認性とアクセスのしやすさをさらに高めています。ドイツの消費者は機能的なスナッキングへの強い選好を示しており、これが多様なエネルギーバーオプションへの需要を牽引しています。市場の広範な流通ネットワークと幅広い価格帯が、存在感の拡大を目指す既存ブランドおよび新規参入企業にとっての主要な市場としています。

フランスは、2026年以降にCAGR 7.38%という予測のもと、ヨーロッパにおけるエネルギーバーの最も急成長する市場として台頭することが期待されています。クリーンラベル製品と環境持続可能な選択肢への消費者の関心の高まりが、購買決定を大きく形成しています。このトレンドは、企業に透明な調達とエコフレンドリーなラベリング慣行の採用を促すEU全域の持続可能性規制によってさらに後押しされています。これらの規制および消費者主導のシフトが、特にプレミアム製品セグメントにおけるイノベーションを促進し、フランスを次世代エネルギーバーの重要な市場として位置づけています。健康志向で持続可能な消費への重点の高まりが、この市場における大幅な成長を牽引すると見込まれています。

イギリスはヨーロッパエネルギーバー市場において引き続き重要な地位を占めており、フィットネストレンド、高タンパクスナック、外出先向けの便利なフォーマットへの消費者の強いエンゲージメントに牽引されています。同国の確立された食料品・コンビニエンスストアネットワークが、メインストリームおよびパフォーマンス志向ブランドの双方に広範な視認性を提供しています。イタリア、スペイン、オランダ、スウェーデン、ポーランドなどその他のヨーロッパ諸国は、地域の消費者選好と小売ダイナミクスに影響を受けた独自の成長機会を提供しています。これらの市場におけるフレーバー選好、ウェルネスの優先事項、流通チャネルの違いが、カスタマイズされたイノベーションの必要性を浮き彫りにしています。

規制環境

欧州全体で販売されるエナジーバーは、消費者への食品情報に関する規則(EU)No 1169/2011および栄養・健康表示に関する規則(EC)No 1924/2006を中心とするEU食品情報・表示制度の下で運営されている。プロテイン、食物繊維、エネルギー、パフォーマンス効果を軸に位置付けられるバーブランドにとって、表示主張の裏付けとラベリング準拠は市場展開の中心を占め、原材料表示、アレルゲン、栄養成分表示、および表示の統制された使用(栄養表示の条件や健康表示に関するユニオンリスト手続きを含む)を対象とする。規則(EC)No 1925/2006(ビタミン・ミネラルの添加)も、エナジーバーやミールリプレースメント形態で用いられる栄養強化戦略の基盤となっている。

執行の動きは、製剤の選択とマーケティング表現の双方に引き続き影響を与えている。2026年5月、欧州委員会は委員会規則(EU)2026/1118(2026年5月26日)を発出し、規則(EC)No 1924/2006に基づくクレアチン関連の健康表示を認可しないとし、バーのコミュニケーションにおいて未認可のパフォーマンス表示に依拠するリスクを浮き立たせた。こうした管理と並行して、食品規制の簡素化とデジタル効率化に関するEUレベルの取り組みが、欧州委員会の2026年アクションプランニングにも見られ、これが複数国での流通におけるラベル、書類、コンプライアンス業務の更新速度に影響を及ぼす可能性がある。

バリューチェーン分析

欧州のエナジーバーのバリューチェーンは、穀物・シリアル、甘味料、ナッツ・シード、インクルージョン(果肉断片やチョコレート)、機能性食物繊維、プロテイン(ホエイおよびエンドウ豆・米・大豆などの植物性プロテイン)を含む原材料調達から始まる。製剤は、押出成形、焼成、コールドプレス、成型または積層工程を経て完成品バーへと変換され、常温安定性と高頻度の小売取扱いに対応する一次包装とケースパッキングが続く。コンプライアンスはチェーン全体を横断する要素であり、規則(EU)No 1169/2011に基づくラベリングと、規則(EC)No 1924/2006に基づく栄養・健康表示の統制された使用が、アートワークのリードタイム、SKUのローカライズ、そしてパフォーマンス訴求の実現可能性を左右する。

製造は、ブランド自社工場と専門受託製造企業の双方によって担われており、プレミアムおよび機能性SKU向けにはCDMO型の生産も含まれる。完成品はその後、卸売業者・小売業者を通じてスーパーマーケットやハイパーマーケット、コンビニエンスストアや専門栄養食品店、オンライン小売へと流通する。国境を越えた流通は欧州市場の主要な特徴であり、輸送コストとサービスレベルが、軽量かつ多SKUのバー品揃えをブランドがいかに効率的に管理できるかに影響する。下流では、スーパーマーケットとハイパーマーケットが収益面で最大のチャネルであり続けているが、オンラインおよびD2Cモデルが品揃えの幅、トライアルパック、リピート購買行動に対する影響を強めており、新製品開発と消費者フィードバックの結び付きを一層強めている。

競合環境

ヨーロッパエネルギーバー市場は中程度の集中度を特徴としており、多国籍食品企業が広範な小売ネットワークと確立されたブランド認知力を活用して主要な棚スペースを確保しています。これらの企業は規模の経済と一貫した製品供給から恩恵を受け、市場でのプレゼンスを強化しています。しかし、デジタルファーストのスポーツ栄養ブランドとパフォーマンス志向企業が、革新的な製品を投入し、ターゲットを絞ったオンラインキャンペーンを活用して消費者と直接エンゲージすることで市場を混乱させています。このダイナミクスが、既存プレイヤーと新興の挑戦者がシェアを競い合い、伝統的な影響力と現代的な機敏さのバランスを取るという競争環境を生み出しています。

市場参加者が採用する主要戦略には、プレミアム化、オムニチャネル流通、持続可能性への注力が含まれます。各社はコンビニエンスストア、旅行小売店、専門栄養店への展開を拡大する一方、迅速配送とパーソナライズされた品揃えへの高まる需要に応えるためeコマースプラットフォームの強化を進めています。コンフェクショナリーバックの確立ブランドはその強固な物流ネットワークを活用してヨーロッパ全域での市場浸透を加速させており、ニッチな栄養志向ブランドはクリーンラベルの処方と機能的なベネフィットを強調して健康志向の消費者に訴求しています。これらのアプローチは、より高い価値の製品を提供し、多様な顧客基盤に対するアクセシビリティを向上させるという、業界全体のシフトを反映しています。

ヨーロッパエネルギーバー市場におけるイノベーションは、持続可能性とパーソナライゼーションにますます集中しています。各社はアップサイクル原材料、堆肥化可能または削減プラスチックパッケージング、その他のエコフレンドリーな取り組みの使用を優先し、環境に責任ある製品への消費者選好に合わせています。個々の消費者の目標に合わせたパーソナライズされた製品レコメンデーションを提供するデジタルツールが開発されています。グリーンクレームズ指令(Green Claims Directive)などのより厳格なEU規制の施行により、ブランドは独立した検証によって持続可能性に関する主張を実証することが求められています。この規制上のシフトは、信頼性のある環境・社会・ガバナンス(ESG)慣行を持つ企業と未検証の主張に依存する企業との間に競争上の格差をもたらすと予想されています。

ヨーロッパエネルギーバー業界リーダー

General Mills Inc

PepsiCo Inc.

Kellanova

Mars Inc.

Mondelēz International, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ブランドおよび地域生産者が高タンパク、低糖、食感重視のバー形態を支える投資を行う中で、生産能力の増強と製造管理は活発なホワイトスペース領域となっている。2026年7月、Newon Foodはリトアニアで350万ユーロの投資を完了し、生産能力を年間5,000万本に引き上げた。これは、欧州の中規模生産者が専門化した生産を拡大している様子を示している。もう一つの手段は垂直統合とCDMO能力の獲得である。2026年7月、Vitamin Well Groupはベルギーに拠点を置く栄養バーCDMOのEMPWRを買収することに合意した(取引は2026年第4四半期に完了予定とされている)。これは、イノベーションサイクルを加速し、機能性・プレミアムセグメント向けの供給を確保するための自社製造アクセスに対する需要を反映している。

地域拡大の機会は、複数の市場に競争力のある物流で供給できる中東欧における新設・増強工場とも結び付いている。2025年4月、Healthy Barsはブルガリアのソフィアで新たなプロテインバー工場の建設を開始し、UniCredit BulbankおよびEBRDからの資金支援が挙げられている。また、Cerbonaは2024年10月にハンガリーでの拡張を完了し、グラノーラバーの生産量を年間4,000トンに倍増させた。商業面では、機会はEUの表示・ラベリング枠組みの範囲内でのコンプライアンスに適合した機能性訴求(プロテイン、食物繊維、糖分削減)を中心とし、オンラインおよびグロサリーのミールディール展開を通じたより迅速なSKU入れ替えとも結び付いている。ここではブランドは、規則(EU)No 1169/2011および規則(EC)No 1924/2006の要件内にとどまりながら、新形態、植物性プロテイン、アレルゲン配慮レシピを試行することができる。

最近の業界動向

- 2026年7月:Vitamin Well Groupは、ベルギーに拠点を置く栄養バーCDMOのEMPWRを買収することに合意し、取引は2026年第4四半期に完了予定とされている。この買収により、開発サイクルを加速し、機能性・プレミアムセグメント向けの供給を確保するための自社製造アクセスが拡大される。

- 2026年6月:KellanovaはRXBARのイノベーションを拡大し、従来型バーの枠を超える製品を展開した。これにはRXBARプロテインエナジーバイトおよび新しいRXBARハイプロテインバーのバリエーションが含まれる。この動きは、より小さく分量調整された形態への利用機会を広げ、主流小売におけるより高タンパクなスナッキングへの移行を強化している。

- 2026年3月:Mondelez Internationalは、オーツと本物の果物を使用した食物繊維重視のLuna Berry Barsを発表した。これは、より広範なLunaブランド投資の一環である。この発売は、満足感と消化健康に関するシグナルを求める購買者を対象としており、スナッキングにおける糖分と添加物に対する視線の高まりの中で、ポートフォリオの刷新を後押しする。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、欧州全体において即効性のあるエネルギー補給と機能性スナッキング向けに販売される包装済みエナジーバーを対象とし、消費者レベルでの金額ベースで追跡している。エナジーバーは、エネルギー、フィットネス、またはアクティブライフスタイルでの利用を軸に位置付けられる、そのまま食べられるバー形態として扱う。

対象外の範囲:自家製バー、バラ売りのスナックミックス、および飲料やパウダーなどのバー以外の形態は、エネルギー用途として販売されている場合でも除外する。

セグメンテーション概要

- 製品タイプ別

- プロテインバー

- シリアル・グラノーラバー

- ミールリプレイスメントバー

- その他

- フレーバープロファイル別

- チョコレートベースバー

- フルーツベースバー

- ナット・種子ベースバー

- その他

- 価格帯別

- マス

- プレミアム

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- 専門小売店

- コンビニエンスストア

- オンライン小売

- その他

- 国別

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- スウェーデン

- ポーランド

- スイス

- その他のヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、欧州における包装済みスナックおよび栄養バー市場に関する明確な事実基盤を構築することから始まり、その後、一貫した定義を用いてエナジーバーへと範囲を絞り込む。中核となる需要状況については、Eurostatの消費・価格指数、原材料に関連する場合のFAOSTATの食料バランス参照資料、主要欧州各国の包装食品・小売指標に関する各国統計局などの公開情報を確認した。

前提条件を精緻化するため、業界団体の刊行物や欧州および各国当局による食品ラベリングガイダンスも確認し、スナック利用や機能性表示について論じた査読済みの栄養学・消費者行動学の学術誌も参照した。企業の年次報告書、投資家向け説明資料、信頼性の高い報道機関の記事を用いて、チャネルミックスやプレミアム化の変化を確認し、特許データベースは製剤や機能性原材料の動向を把握するために選択的に参照した。ここに挙げたソースは例示に過ぎず、データ点の収集、相互確認、明確化のために他の多くの公開情報も使用された。

一次インタビューおよび調査

一次調査は、エナジーバーとして数えられる範囲、価格帯の動き、そしてオンラインおよびモダン小売が購買パターンをどのように変化させているかについて、デスク調査の前提を検証するために用いられた。インタビューは欧州各地の製造業者、原材料サプライヤー、流通業者、小売業者、カテゴリー専門家を対象としており、各国のさまざまな市場展開の実情を反映している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):13% | |

| ミドルティア:49% | 機能別/事業部門リーダー:28% | |

| 中小プレイヤー:18% | マネージャー:59% |

市場規模算定と予測

市場規模算定は、地域の包装済みスナックおよび栄養バー支出を国別需要指標から再構築し、その後、インタビューを通じて検証されたカテゴリーシェアを用いてエナジーバーの部分集合に絞り込むトップダウン方式で構築されている。この構造の下で、主な作業はカテゴリー境界を正しく設定することであり、続いて、国別の一人当たり消費量の推計値と価格水準が妥当であるかを確認する。

合計値を実態に基づいたものとするため、サンプル抽出したブランド・チャネル別価格帯、小売業者の品揃え確認、主要市場における販売量の勢いに関するサプライヤーおよび流通業者の見解を含む、選択的なボトムアップ推計によって結果を裏付けている。モデルで使用される主な入力要素には、価格帯別(マス対プレミアム)の平均販売価格の推移、チャネルミックスの分布(特にオンライン小売対スーパーマーケット・コンビニエンスストア)、リピート購買に影響するフレーバー・形態のローテーション、モダン流通における販促強度、実質可処分所得や食品インフレといった国別のマクロ指標が含まれる。

予測にはシナリオ分析が用いられ、専門家の最も一般的な予想を反映したベースケースを設定した上で、価格設定、オンライン浸透率、プレミアムミックスに関して穏やかなアップサイドおよびダウンサイドのケースを検証する。国別データが乏しい場合は、比較可能な市場を代理指標として用いてギャップを処理し、その後、一次調査のフィードバックを用いて推計結果を再確認した上でシリーズを確定させる。

データ検証と更新サイクル

検証は、モデルの出力、独立した指標、およびインタビューフィードバックの間で繰り返し三角測量を行うことにより実施され、極端な結果が見逃されることを防ぐ助けとなる。各国間でのばらつきを確認し、推計される消費量、価格設定、チャネルシェアにおける異常な変動を検出した上で、その変動が説明可能になるまで要因を再検討する。

確定前には、時系列全体で前提条件の一貫性が保たれ、文書化された対象範囲と整合するよう、複数段階のアナリストレビューを経る。レポートは年次で更新され、入力コストの急激な変化、ラベリングの変更、主要チャネルの混乱といった重大な事象が発生した場合には、臨時の更新が実施される。提供の直前には最新の見直しが完了し、クライアントはその時点で入手可能な最新の見解を受け取ることができる。

Mordor Intelligenceによる欧州エナジーバー市場規模と他の公表推計値との比較

欧州のエナジーバーに関する公表市場規模は、同一のトピックに聞こえても大きく異なることがある。これは、各発行元が異なる境界線を設定し、異なる基準年や通貨のタイミングを用いる可能性があるためである。差異は、価格の取り扱い方、どのチャネルを対象に含めるか、そして対象国が本当に欧州全域なのか一部にすぎないのかによっても生じる。

Mordor Intelligenceは、チャネルレベルの価格帯の変化と国別対象範囲のルールを追跡することにより、明確な変換ロジックなしに隣接する栄養バーの種類を混在させたり、基準年を混在させたりすることなく、推計値を小売で実際にエナジーバーとして販売されているものと結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.10 B (2025) | |

| グローバルデータブック発行元A | USD 1.92 B (2023) | より早い基準年と収益の捉え方を用いており、これが異なるチャネル範囲やカテゴリーマッピングを反映する可能性があり、エネルギー主導の位置付けを超えたより広範な栄養バー需要を含んでいる可能性がある。 |

| 地域コンサルティング会社B | USD 0.36 B (2024) | より小規模な総額を報告しており、これはより狭い製品定義と選択的な国の包含を反映していると考えられ、特定のバータイプまたは販売チャネルのみを対象としている可能性がある。 |

ソース間の差異は、主にカテゴリー境界、基準年の選択、そして価格設定とチャネル対象範囲の実務上の取り扱い方によって説明できる。対象範囲が各国で一貫して適用され、現実的な価格・消費シグナルと照合された場合、その結果は将来の更新においてより整合させやすく、再現しやすくなる。

レポートで回答する主要な質問

2026年のヨーロッパエネルギーバー市場の規模はどのくらいですか?

2026年のヨーロッパエネルギーバー市場規模は11億8,000万USDであり、2031年までに16億8,000万USDに達すると予測されています。

最も急成長している製品タイプはどれですか?

ミールリプレイスメントバーは、消費者が着席での食事を携帯可能な栄養食に置き換えるにつれ、2026年から2031年にかけてCAGR 7.41%で拡大すると予測されています。

地域の売上を主導している国はどこですか?

ドイツは成熟したフィットネス文化と高い可処分所得を背景に、25.20%という最大の国別シェアを占めています。

どの流通チャネルが勢いを増していますか?

オンラインのダイレクト・トゥ・コンシューマー(直販)およびeグローサリープラットフォームは、2031年にかけて最も速いCAGR 7.62%を記録する見込みです。

最終更新日: