エネルギーバー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

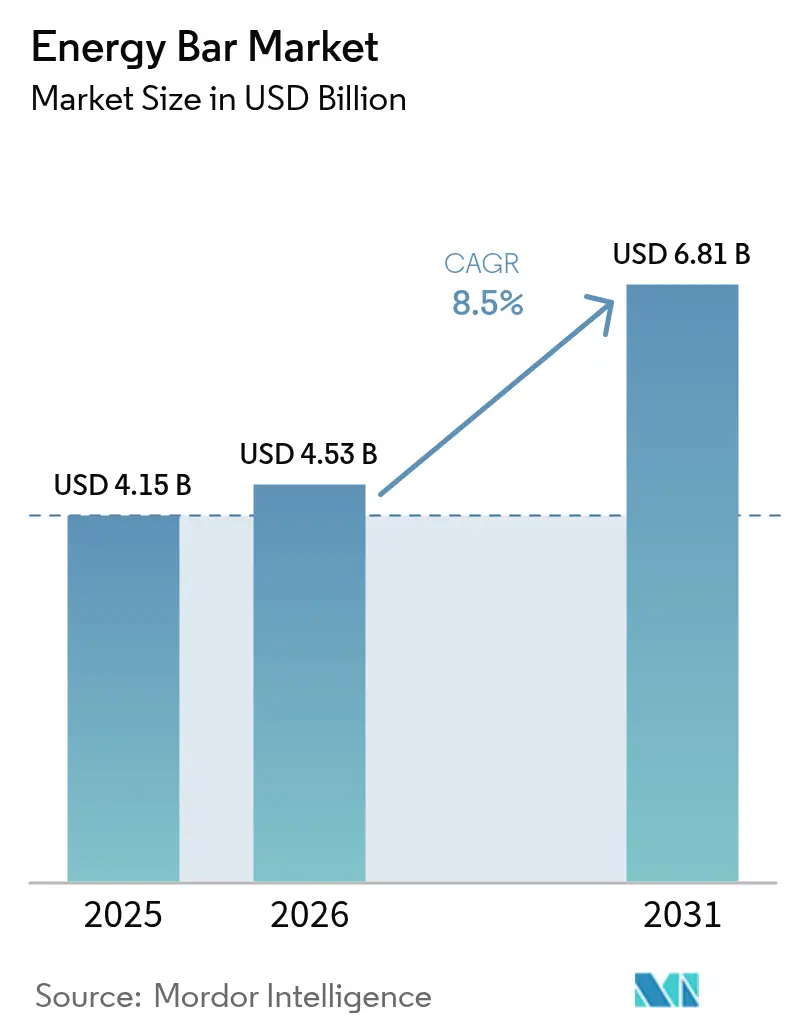

| 市場規模 (2026) | 4.53 十億米ドル |

| 市場規模 (2031) | 6.81 十億米ドル |

| 成長率 (2026 - 2031) | 8.50% CAGR |

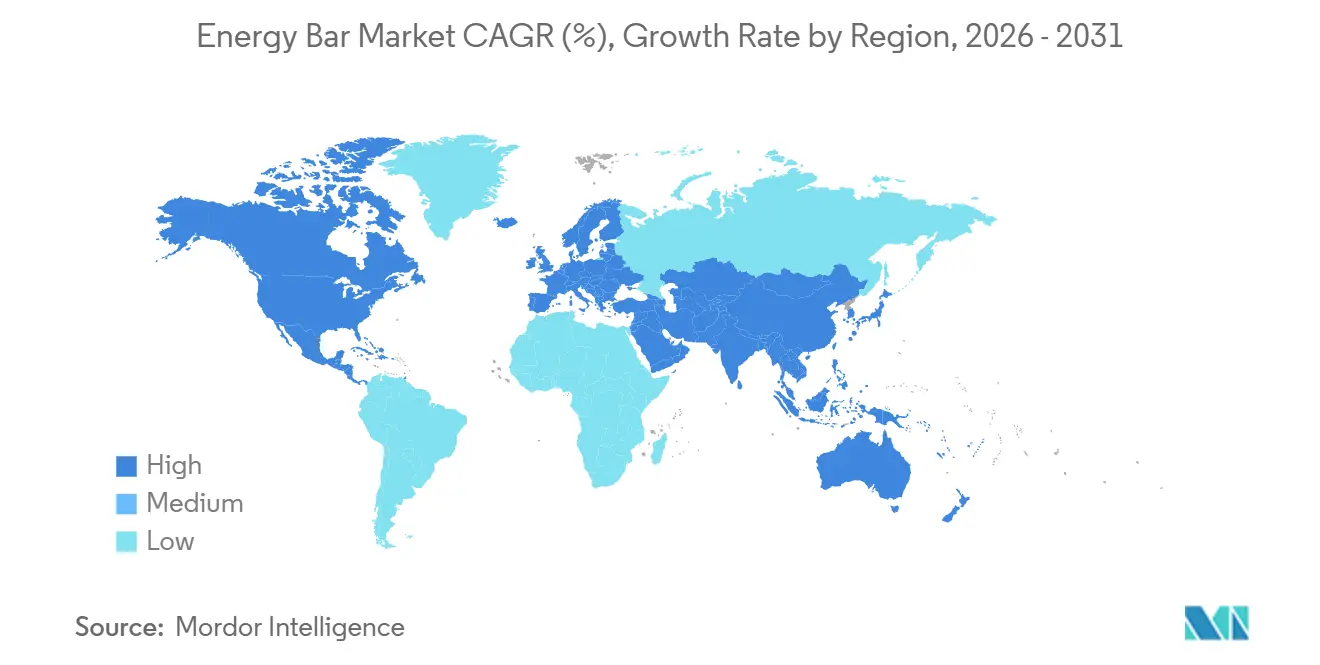

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエネルギーバー市場分析

エネルギーバー市場規模は2025年に41億5,000万USDと評価され、2026年には45億3,000万USDに達し、2031年までに68億1,000万USDへと大幅に成長すると予測されており、2026年から2031年にかけて8.50%の強いCAGRを記録する見込みです。コンベンショナル処方が2025年の収益を支配すると予想されますが、オーガニックおよび植物性オプションが支持を集めています。この成長は、クリーンラベル認証への需要、パーソナライズド栄養の進歩、およびeコマースサブスクリプションの普及増加によって影響を受けており、消費者の嗜好を再形成しています。メーカーはカカオ、ホエイ、アーモンドなどの主要原材料の価格変動による課題に直面しています。これらのリスクを軽減するため、原材料ヘッジ、タンパク質源の多様化、垂直統合などの戦略を採用しています。規制の動向も重要な役割を果たしており、新規タンパク質の承認や次世代甘味料の指定が製品の再処方を推進しています。これらの取り組みは、糖分含有量の削減、アミノ酸プロファイルの改善、ケトおよびパレオなどの表示の支持に焦点を当てています。地理的には、成長パターンが異なります。北米とヨーロッパが最大の市場シェアを保持する一方、アジア太平洋地域はジム会員数の増加と近代的な小売チャネルの拡大に牽引され、最も急速な成長を遂げています。

主要レポートのポイント

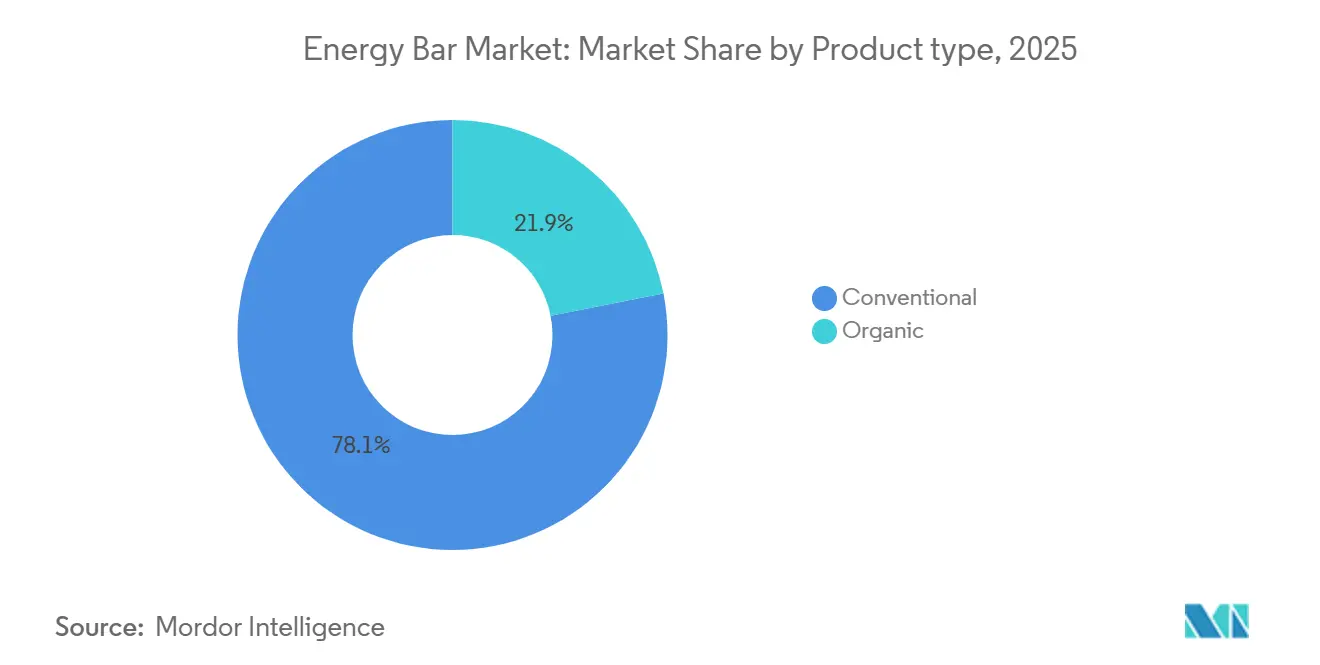

- 製品タイプ別では、2025年にコンベンショナルバーがエネルギーバー市場で78.09%のシェアを占めて支配し、オーガニックバーは2026年から2031年にかけて8.59%のCAGRで成長すると予測されています。

- タンパク質源別では、植物性フォーマットが2025年の収益の54.24%を占め、ホエイとコラーゲンに牽引された動物性バーは2031年まで8.80%のCAGR成長が見込まれています。

- 機能/用途別では、スポーツ・持久力栄養が2025年の売上の78.16%を占めましたが、体重管理およびライフスタイルエネルギーバーは2031年まで9.17%のCAGRで成長する軌道にあります。

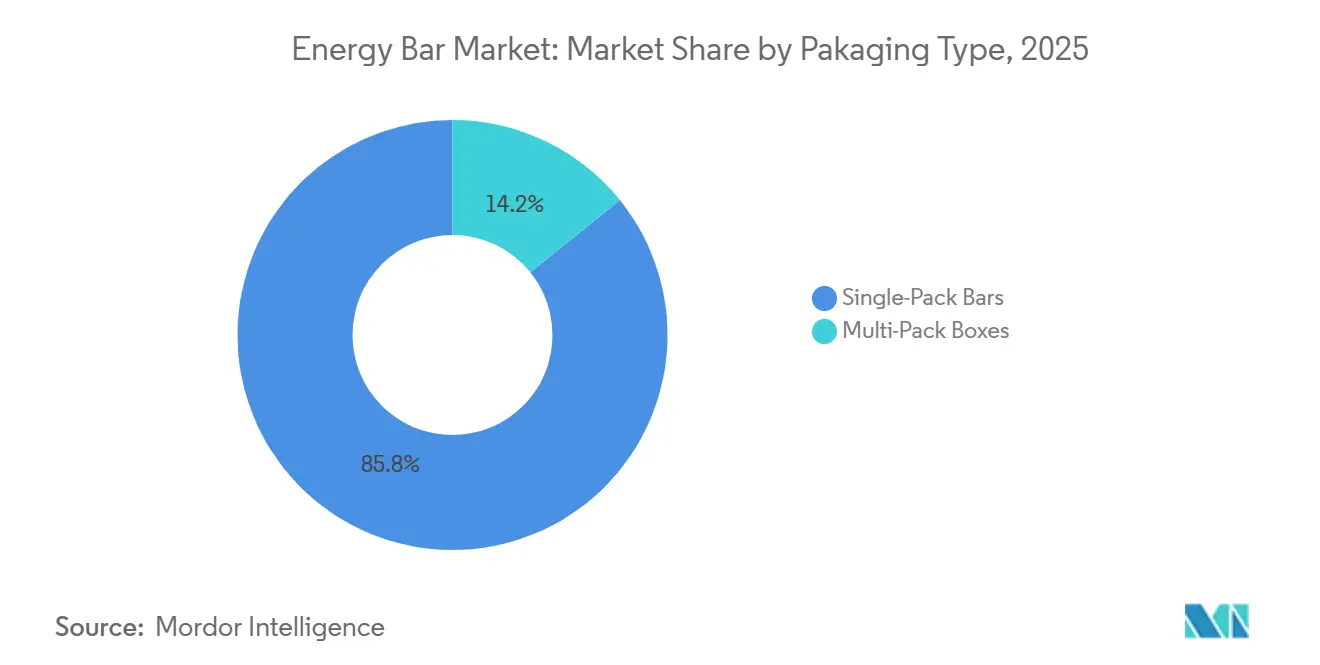

- 包装別では、シングルパック単位が2025年の数量の53.21%を占め、オンラインサブスクリプションに後押しされたマルチパックボックスは2026年から2031年にかけて8.81%のCAGRで成長すると予測されています。

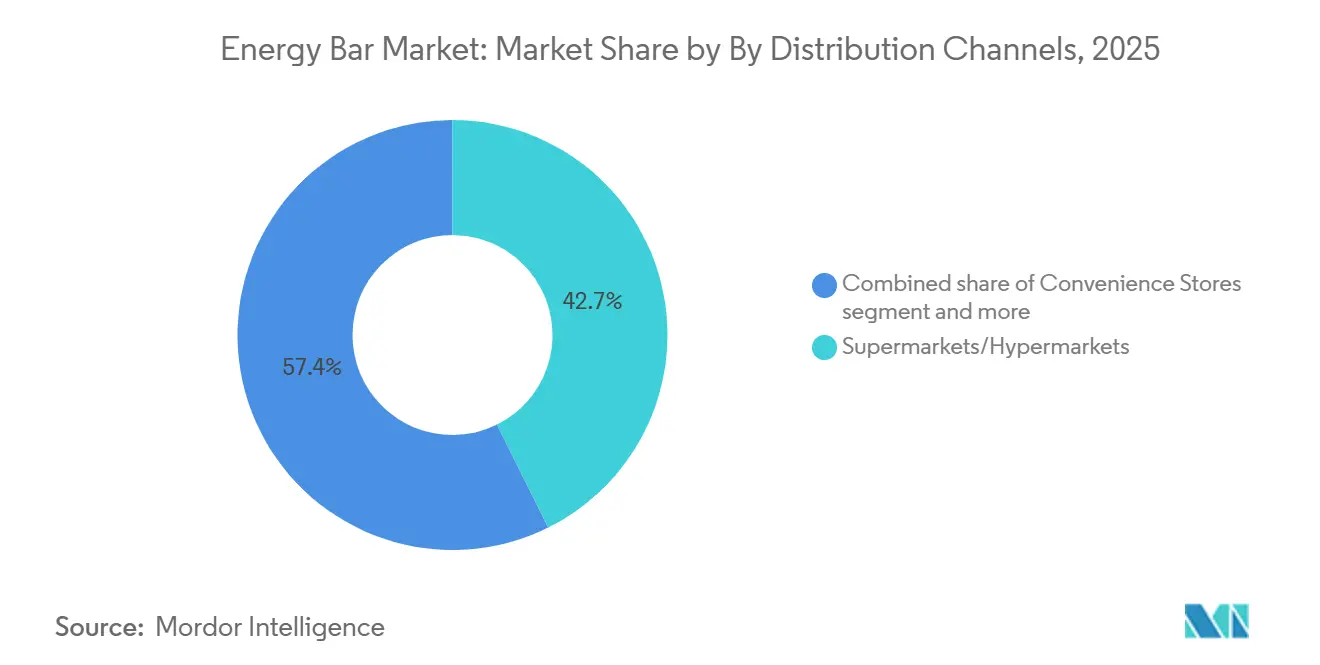

- 流通別では、スーパーマーケット/ハイパーマーケットが2025年の収益の42.65%を確保しましたが、ダイレクト・トゥ・コンシューマーブランドが棚料金を回避することで、オンライン小売は9.97%のCAGRで急増する見込みです。

- 地理的には、北米が2025年の市場価値の41.92%を占め、アジア太平洋地域は2031年まで9.01%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のエネルギーバー市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 便利な外出先向け栄養への需要の増大 | +1.8% | 北米、ヨーロッパ、アジア太平洋の大都市圏に集中した都市部を中心にグローバル | 短期(2年以内) |

| 新興市場におけるフィットネス文化の拡大 | +1.5% | アジア太平洋中核(インド、中国、東南アジア)、ラテンアメリカおよび中東への波及 | 中期(2〜4年) |

| 植物性およびヴィーガンエネルギーバーの成長 | +1.3% | 北米とヨーロッパが先導し、乳糖不耐症と環境意識によりアジア太平洋が加速 | 中期(2〜4年) |

| 次世代甘味料ベースの製品投入による糖分削減 | +1.0% | EU(EFSA承認)および北米(FDA GRAS指定)における規制の追い風を伴いグローバル | 短期(2年以内) |

| 製品革新と機能性成分の組み込み | +1.2% | 北米がイノベーションの中心、ヨーロッパはクリーンラベルに注力、アジア太平洋は伝統的植物成分を採用 | 中期(2〜4年) |

| プレミアム化と特化したポジショニング | +0.9% | 北米とヨーロッパの富裕層セグメント、アジア太平洋の都市部で台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

便利な外出先向け栄養への需要の増大

都市化と多忙な食事スケジュールにより、人々のスナックの取り方が変化しています。より多くの消費者が、エネルギーを高め集中力を向上させるポータブルスナックを好むようになっています。労働年齢層の成人の間では、食事を抜くことが増え、タンパク質と食物繊維を組み合わせた栄養豊富なバーへの需要が高まっています。リモートワークの普及により従来の食事パターンがさらに乱れ、ブランドはこれらのバーを朝食や午後のスナックとして実用的な選択肢として売り込むようになっています。アメリカ人は従来の食事をスナックや少量の食事に置き換えることが増えており、この傾向は拡大し続けています。2020年には38%の人々が食事をスナックや少量の食事に置き換えたと報告しました。2024年にはこの数字が56%に上昇し、2025年には62%に達すると予測されています[1]出典:国際食品情報協議会、「2025-IFIC-食品・健康調査」、ific.org。再封可能フィルムや分量管理機能などの包装革新は、栄養情報の透明性を確保しながら利便性のニーズに応えています。

新興市場におけるフィットネス文化の拡大

新興市場におけるフィットネス文化の拡大は、健康とウェルネスへの意識の高まりに牽引され、ますます顕著になっています。このトレンドは、マラソンやリレーなどの組織的なスポーツイベントへの参加増加に反映されており、近年大幅な成長を見せています。例えば、2025年のマンチェスターマラソンには36,000人の参加者が集まり、イングランドマラソン選手権を開催し、持久力スポーツの人気の高まりを示しました[2]出典:イングランド陸上競技、「2025年4月:パフォーマンスまとめ」、mext.go.jp。アクティブなライフスタイルへの移行は、個人のフィットネス目標だけでなく、コミュニティの関与と集団的なモチベーションの醸成にも関係しています。ロードリレーなどのイベントは、フィットネス文化を促進する上でのチームワークと仲間意識の役割をさらに強調しています。健康的な生活への関心の高まりは、フィットネスおよびウェルネス産業の企業にとって、この拡大する市場セグメントの進化する需要に応える機会を提供しています。

植物性およびヴィーガンエネルギーバーの成長

植物性タンパク質源は、動物福祉、環境の持続可能性、乳糖不耐症に対する消費者の意識の高まりに牽引され、エネルギーバー市場で存在感を増しています。エンドウタンパク、米タンパク、大豆分離タンパクなどの原材料が、チアシード、ヘンプハーツ、コオロギタンパクとブレンドされ、ホエイベースの処方に匹敵するアミノ酸プロファイルを実現しています。このセグメントは、シリアルバーへの革新的な植物性タンパクの使用を認める規制承認によってさらに支持されており、メーカーは乳製品に頼らずにクリーミーなテクスチャーを実現できるようになっています。フレキシタリアン消費者(動物性製品を減らすが完全には排除しない人々)は重要なターゲット層です。彼らは厳格なヴィーガン表示よりも味とテクスチャーを重視しており、ブランドが感覚的な最適化に注力し、第三者機関による非GMO認証を取得することを促しています。さらに、アレルゲンフリーのポジショニングが成長を牽引しており、ナッツフリーおよびグルテンフリーの表示が、交差汚染リスクが従来のバーオプションを制限する学校、病院、航空会社での流通を促進しています。

次世代甘味料ベースの製品投入による糖分削減

エネルギーバー市場は、次世代甘味料の採用に牽引された糖分削減が主要な焦点となり、大きな変革を遂げています。より健康的で機能的なスナックオプションへの消費者需要の増大に伴い、メーカーはアスパルテーム、スクラロース、ステビア由来化合物などの革新的な甘味料を処方に組み込んでいます。従来の砂糖と比較して強い甘みで知られるこれらの甘味料により、生産者はエネルギーバーの望ましい味とテクスチャーを維持しながら糖分含有量を削減することができます[3]出典:米国食品医薬品局、「食品中のアスパルテームおよびその他の甘味料」、fda.gov。さらに、低カロリープロファイルと血糖値への最小限の影響は、健康意識の高い消費者や特定の食事ニーズを持つ人々にアピールし、市場での採用をさらに促進しています。例えば、2025年4月28日、英国を拠点とするプロテインバーブランドのTrekは、高タンパク・低糖分バーの新シリーズを発売しました。この発売はエネルギーバー市場における糖分削減トレンドと一致しており、より健康的なスナックオプションへの高まる需要に応えています。次世代甘味料を活用することで、Trekは味を損なうことなく糖分含有量を削減し、革新へのコミットメントを示し、スポーツ栄養カテゴリーに新たな基準を設けています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 代替スナックからの競争激化 | -0.7% | スナック革新が最も高い北米で顕著な影響を伴いグローバル | 短期(2年以内) |

| タンパク質とナッツの原材料価格変動 | -0.9% | カカオ依存処方(西アフリカの供給ショック)およびアーモンド依存バー(カリフォルニアの干ばつサイクル)に急激な圧力を伴いグローバル | 短期(2年以内) |

| 使い捨て包装に関する持続可能性の懸念 | -0.5% | ヨーロッパ(EU PPWR規制)、北米(州レベルのプラスチック禁止)、アジア太平洋(新興規制) | 中期(2〜4年) |

| 機能性添加物を制限するクリーンラベルの精査 | -0.6% | 消費者擁護と規制監視が最も厳格な北米とヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

代替スナックからの競争激化

エネルギーバーは、消費者がスナックのポートフォリオを多様化し続ける中、プロテインチップス、ミートジャーキー、飲料タイプのプロテインシェイク、ナッツバターパウチからの代替圧力に直面しています。Jack Link'sやChompsなどのジャーキーブランドは、グラスフェッドおよびオーガニックバリアントを導入し、バーを過度に加工されたものと認識することが多いパレオおよびカーニボアダイエット支持者にアピールする、最小限の加工で高タンパク含有量を提供しています。飲料タイプのシェイクは優れた利便性(咀嚼不要)を提供し、FairlifeやPremier Proteinなどのブランドはコンビニエンスストアやガソリンスタンドの冷蔵棚スペースを確保し、従来バーが優位だった衝動買いを獲得しています。QuestやPopCornersのプロテインチップスは、甘いまたは中性のバーでは再現できない感覚プロファイルである、サクサク感と塩味への欲求を満たす風味豊かな代替品を提供しています。この断片化はカテゴリーの成長に影響を与えており、小売業者が複数のスナックフォーマットにわたって限られた棚スペースを割り当て、ブランドが同じ消費者の注目を競うためにデジタル広告コストが増加しています。競争の激しさは、小売業者データを活用して売れ筋SKUを特定し、より低価格で類似製品を投入するプライベートラベル参入者によってさらに高まっています。

タンパク質とナッツの原材料価格変動

カカオ価格は最近、コスト上昇と利益率の圧迫に直面したメーカーが産業需要を削減したことで下落しています。供給面では、エクアドルでの好天候と新たに植えられたカカオの木の成熟に牽引され、2025/2026年シーズンのカカオ生産量が増加すると予想されています。現在の価格下落にもかかわらず、業界予測ではカカオ価格が1トン当たり約6,000USDの高水準を維持する可能性があることが示唆されています。この持続的な価格水準は菓子類の価格上昇をもたらし、ひいては販売量に悪影響を与える可能性があります。同様に、ホエイプロテイン濃縮物および分離物の価格も変動を経験しており、これは主に乳製品市場の変化に影響されています。この変動性に寄与する主要因には、欧州連合の牛乳生産割当とニュージーランドの輸出量があり、いずれも供給面での不確実性を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:コンベンショナルの優位性の中でオーガニックバーが台頭

2025年、コンベンショナルエネルギーバーは市場収益の78.09%を占め、広範な流通ネットワーク、手頃な価格設定、幅広いフレーバーに支えられています。これらの要因により、味とコストを原材料の調達よりも優先するマス市場の消費者に人気の選択肢となっています。さらに、コンベンショナルバーはガソリンスタンド、自動販売機、レジ前通路などの衝動買い場所での優位性を維持しており、手頃な価格と即時のエネルギーニーズが購買決定を左右しています。

オーガニックエネルギーバーは2031年まで8.59%という印象的なCAGRで成長すると予測されており、市場全体を上回るペースです。この成長は、農薬不使用の原材料と持続可能な農業慣行を保証するUSDAオーガニックおよび非GMOプロジェクト認証を求める健康意識の高い消費者からの需要の増大に牽引されています。オーガニックバーは価格プレミアムを伴いますが、これらの高コストは透明なサプライチェーン、第三者機関による監査、環境的・社会的メリットを強調するマーケティングによって正当化されています。オーガニックバーはまた、Whole FoodsやSproutsなどのナチュラルチャネル小売業者でも勢いを増しており、コンベンショナルスーパーマーケットと比較してバー総売上の相当部分を占めています。

タンパク質源別:植物性がリード、動物性が加速

2025年、植物性タンパク質源が市場を支配し、収益の54.24%を占めました。この成長は、フレキシタリアンダイエットの人気の高まり、環境意識の増大、および世界人口の相当部分に影響を与える乳糖不耐症の蔓延に牽引されました。エンドウタンパク、大豆分離タンパク、米タンパクなどの主要原材料は、ホエイに匹敵するアミノ酸プロファイルを実現するためにしばしば組み合わせられます。さらに、ブランドはチアシード、ヘンプハーツ、コオロギタンパクなどの原材料を探求して差別化を図っていますが、昆虫ベースのオプションは規制と消費者受容の課題に直面しています。植物性バーは、菜食主義が文化的に根付いているアジア太平洋地域や、環境規制が持続可能な製品開発を促進するヨーロッパで特に成功しています。

動物性タンパク質バーは最も急成長するセグメントとして台頭しており、予測される8.80%のCAGRは市場全体の成長をわずかに上回っています。この拡大は、筋肉回復のためのホエイタンパクの効果と関節の健康のためのコラーゲンペプチドを重視する持久力アスリートと高齢消費者からの需要に牽引されています。ホエイは急速な消化と高い生物学的利用能により、ワークアウト後の回復に好まれる選択肢であり続けており、植物性タンパクが追い求める基準となっています。コラーゲン配合バーは、皮膚、骨、結合組織の健康に対応するハイブリッドカテゴリーとして支持を集めており、Vital ProteinsやAncient Nutritionなどのブランドが革新をリードしています。このセグメントはまた、健康意識の高い消費者にアピールするグラスフェッドおよびパスチャーレイズドの調達を強調するクリーンラベルトレンドの恩恵も受けています。ただし、EFSAとFDAがこの分野での健康表示と表示の正確性を厳密に監視しているため、規制遵守が引き続き重要な焦点となっています。

機能別:体重管理がスポーツ栄養を上回る成長

スポーツ・持久力栄養バーが市場を支配し、78.16%という大きなシェアを獲得しています。この優位性は、水分補給と回復のためにバランスの取れたタンパク質、炭水化物、電解質を含む製品を優先するジム利用者、ランナー、サイクリストからの安定した需要に牽引されています。Clif Bar、PowerBar、Gatoradeなどの主要ブランドは、マラソン、トライアスロン、プロスポーツリーグの戦略的スポンサーシップを通じてポジションを維持し、ブランドエクイティを高め、プレミアム価格を正当化しています。このセグメントはまた、CrossFit、Orangetheory、Barry's Bootcampなどのブティックフィットネススタジオの恩恵も受けており、これらのスタジオはワークアウト直後の消費者をターゲットに自社施設でこれらのバーを販売しています。ただし、市場の成熟と飲料タイプのプロテインシェイクやアミノ酸サプリメントなどの代替品からの競争激化により成長が鈍化しているため、このセグメントは課題に直面しています。

体重管理およびライフスタイルエネルギーバーは最も急成長するセグメントであり、2031年まで9.17%のCAGRが予測されています。その人気は、多忙なビジネスパーソン、交代勤務者、複数の責任を抱える親にとっての食事代替品としての魅力に由来しています。これらのバーは満腹感を提供し血糖値を安定させるように設計されており、スナックではなく朝食や昼食の代替品として適しています。SlimFast、Atkins、Zone Perfectなどのブランドは、ダイエット特化のメッセージングからより広いウェルネステーマへと焦点を移し、バランスの取れたマクロ栄養素と持続的なエネルギーを強調しています。このリポジショニングは、体重減少製品に関連するスティグマを軽減するのに役立っています。さらに、これらのバーは企業のウェルネスプログラムでも支持を集めており、雇用主が従業員の健康増進のために健康的なスナックを補助しています。成長にもかかわらず、FDAとEFSAが栄養素の閾値とカロリー削減表示に厳格なガイドラインを課しているため、規制の精査が引き続き課題となっています。

包装タイプ別:マルチパックの成長がeコマースへのシフトを反映

シングルパックバーは2025年の市場の53.21%を占め、利便性重視の小売スペースでの優位性を示しています。これらのバーは、コンビニエンスストア、ガソリンスタンド、レジ前通路での素早い衝動買いをする消費者にとって定番の選択肢です。その人気は、携帯性と分量管理が不可欠な自動販売機、ジム、空港での強い存在感によってさらに確固たるものとなっています。シングルサーブ包装の利便性とアクセシビリティにより、これらの高トラフィックな外出先チャネルでのリーダーシップが継続されています。

マルチパックボックスは最も急成長するセグメントとして位置づけられており、2031年まで8.81%のCAGRが予測されています。この成長は、eコマースサブスクリプションの採用増加、倉庫型クラブ小売業者の拡大、および家庭のパントリーへの備蓄トレンドの増大に牽引されています。パンデミック中に勢いを増したこれらの変化は、リモートワークが定着するにつれてより根付いています。マルチパックはコスト節約と多様性を提供することで、節約志向の家族や頻繁な消費者を引き付けています。さらに、バラエティパックや持続可能な素材などの包装の進歩が、ブランドが環境意識の高い買い物客に対応しながら利便性と価値を高めるのに役立っています。

流通チャネル別:オンライン小売が従来の棚スペースを破壊

スーパーマーケット/ハイパーマーケットは2025年の流通市場を支配し、42.65%のシェアを保持しました。そのリーダーシップは、広範なリーチ、大量の顧客を引き付ける能力、および効果的なプロモーション戦略に牽引されています。これらの小売業者は、目立つ製品配置や特別オファーなどの手法を効果的に活用して、初回購入とリピート購入の両方を促進しています。さらに、従来の小売業者は衝動買い行動の恩恵を受けており、レジ付近に戦略的に配置された製品がショッピングカートへの直前の追加を促しています。店内サンプリングは好奇心旺盛な買い物客を忠実な顧客に転換するのにさらに役立ち、市場での優位性を強化しています。

オンライン小売は最も急成長する流通チャネルであり、2031年まで9.97%の年平均成長率(CAGR)が予測されています。この急速な成長は、従来の小売コストを回避し、ターゲットを絞ったデジタルマーケティングを採用し、顧客ロイヤルティを育成するためにパーソナライズされたサブスクリプションサービスを提供するダイレクト・トゥ・コンシューマーブランドによって推進されています。Amazonはオンラインセグメントで支配的なプレーヤーであり続けていますが、ニッチなプラットフォームが着実に支持を集めています。これらのプラットフォームは、特定の食事嗜好に対応し、まとめ買いオプションを提供することで差別化を図り、健康意識が高く利便性を重視する消費者の拡大する基盤にアピールしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年に最大の市場シェアを保持し、市場総価値の41.92%を占めました。米国がこの地域をリードし、コラーゲン配合、ケト認証、低糖分オプションなどの製品提供における強い消費者需要と革新に牽引されました。カナダは堅固なナチュラルチャネルの存在でこの優位性を支え、メキシコの受託製造能力がこの地域のポジションをさらに強化しました。これらの複合的な要因により、北米が市場のグローバルリーダーとして確立されました。

アジア太平洋地域は最も急成長する地域として台頭し、2031年まで9.01%の年平均成長率(CAGR)が予測されています。この地域の成長は、消費者支出の増加と健康・ウェルネスへの関心の高まりに牽引されました。グローバルな多国籍企業と国内企業の両方が、地域の嗜好や好みに合わせた製品を導入することで重要な役割を果たしました。この地域の経済的進歩と消費者行動の変化により、市場拡大の重要な地域となっています。

その他の地域は独自の成長機会と市場ダイナミクスを示しました。ヨーロッパは栄養プロファイリングと包装廃棄物に関する規制指令に沿って、クリーンラベルおよび持続可能な製品に注力しました。南米はアサイーやキノアなどの豊富な在来原材料を活用し、天然および機能性製品への高まる需要に応えました。一方、中東・アフリカはハラール認証製品の提供と政府支援の栄養プログラムを通じて市場を拡大しました。これらの地域は現在、市場シェアと成長率で後れを取っていますが、地域化された戦略と支援的な政策は将来の発展に向けた有望な可能性を示しています。

競合環境

エネルギーバー市場は中程度に断片化されています。Mars、Mondelez、Nestlé、General Mills、PepsiCoなどの大手多国籍企業が市場を支配し、Simply Good Foods(Quest、Atkins、OWYN)、Glanbia(ThinkThin、Amazing Grass)、Built Brandsなどの小規模な専門プレーヤーと競合しています。この競争環境により、ニッチプレーヤーはダイレクト・トゥ・コンシューマーチャネル、パーソナライズド栄養、独自の原材料提供に注力することで機会を見出すことができます。Simply Good FoodsとGlanbiaは、これらの戦略を活用して市場プレゼンスを強化している企業の例であり、プレミアム化トレンドがクリーンラベルおよび認証製品への消費者需要を牽引しています。

技術的進歩がエネルギーバー市場を変革し、ブランドが革新的な方法で消費者とつながり、業務効率を向上させることを可能にしています。拡張現実包装がレシピ動画やワークアウトチュートリアルなどのインタラクティブコンテンツを提供するために使用されており、ブロックチェーン技術が原材料を源泉まで追跡することで透明性を確保しています。予測分析がブランドのオンラインおよび実店舗にわたる在庫管理をより効果的に支援しています。FITCRUNCHなどの小規模ブランドは、インフルエンサーコラボレーション、限定製品発売、ターゲットを絞ったデジタル広告を活用して大手プレーヤーと競合し、市場を破壊しています。

パーソナライズド栄養の機会は、人工知能がブランドに個人のニーズに合わせたカスタマイズ製品の作成を可能にするにつれて拡大しています。AIを活用したプラットフォームは生体データを分析して特定のマクロ栄養素の組み合わせを推奨し、消費者によりパーソナライズされた体験を提供できます。自動補充とフレーバーカスタマイズを含むサブスクリプションモデルも人気を集めており、ブランドが顧客獲得コストを削減し長期的なロイヤルティを構築するのに役立っています。FDAおよびEFSAガイドラインなどの規制フレームワークは、製品表示が証拠に基づいていることを確保し、信頼と透明性を育成しています。技術採用が拡大するにつれて、これらの革新を取り入れる企業は変化する消費者の嗜好に対応し、市場での持続可能な成長を推進するためにより良い位置に立っています。

エネルギーバー産業リーダー

General Mills Inc.

Mars Inc.

Nestlé S.A.

Mondelez International Inc.

Post Holdings, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Marsが所有するシリアルブランドのNutri-Grainが、米国でNutri-Grain Crunchyを発売しました。この新しいスナックバーは、全粒穀物と食物繊維豊富な選択肢への高まる消費者需要に応えることを目的としています。

- 2026年1月:Junklessが、15グラムの植物性タンパク質、低糖分含有量、アレルゲンフリープロファイルを誇るピーナッツバターチョコレートブラウニープロテインバーを発売しました。この戦略的な動きは、厳格な食事基準を維持する学校、病院、職場をターゲットにしています。

- 2025年12月:KellanovaブランドのRxBarが、米国でプロテインエネルギーバイツを発売しました。卵白タンパク、デーツ、ナッツから作られたこれらのバイツは、分量管理のための便利なサイズで提供され、再封可能な包装が特徴です。外出先の消費者を対象としたこの発売は、従来のバーに代わるスナック可能な代替品を提供し、フィットネス愛好家だけでなくRxBarの市場リーチを広げることを目指しています。

- 2025年1月:Tandem FoodsがTruFood ManufacturingとBar Bakersを合併し、年間2億本のバーの生産能力を持つ垂直統合型の受託製造プラットフォームを創設しました。この合併により、小規模ブランドが押出成形、エンローブ加工、包装能力にアクセスできるようになり、設備投資の必要性を削減し、革新サイクルを加速させました。

世界のエネルギーバー市場レポートの範囲

エネルギーバーは、エネルギーと持久力を高める栄養成分を含む健康的なスナックです。エネルギーバー市場は、タイプ、流通チャネル、地域別にセグメント化されています。タイプ別では、調査対象市場はオーガニックとコンベンショナルにセグメント化されています。市場は流通チャネル別に、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売店、その他の流通チャネルにセグメント化されています。レポートはまた、北米、ヨーロッパ、南米、アジア太平洋、中東、アフリカを含む新興および確立された地域における調査対象市場を分析しています。各セグメントについて、市場規模と予測は金額(百万USD)に基づいて行われています。

| オーガニック |

| コンベンショナル |

| 植物性 |

| 動物性 |

| スポーツ・持久力栄養 |

| 食事代替 |

| 体重管理およびライフスタイルエネルギー |

| シングルパックバー |

| マルチパックボックス |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | オーガニック | |

| コンベンショナル | ||

| タンパク質源別 | 植物性 | |

| 動物性 | ||

| 機能/用途別 | スポーツ・持久力栄養 | |

| 食事代替 | ||

| 体重管理およびライフスタイルエネルギー | ||

| 包装タイプ別 | シングルパックバー | |

| マルチパックボックス | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

エネルギーバー市場の現在の規模と2031年までのCAGRはどのくらいですか?

エネルギーバー市場規模は2026年に45億3,000万USDであり、2026年から2031年にかけて8.50%のCAGRで2031年までに68億1,000万USDに達すると予測されています。

どの製品タイプがカテゴリー収益をリードしていますか?

コンベンショナル処方が2025年の世界価値の78.09%をリードし、広範な流通と低い小売価格によって支えられています。

最も急成長するセグメントはどれですか?

体重管理およびライフスタイルエネルギーバーは、2031年まで9.17%のCAGRで最も急速な成長を記録すると予測されています。

マルチパックボックスがオンラインで人気を集めている理由は何ですか?

eコマースサブスクリプション、バラエティパック、および1単位当たり15〜25%のコスト節約が、家庭をパントリー備蓄型のマルチパックへとシフトさせています。

最終更新日: