太陽エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

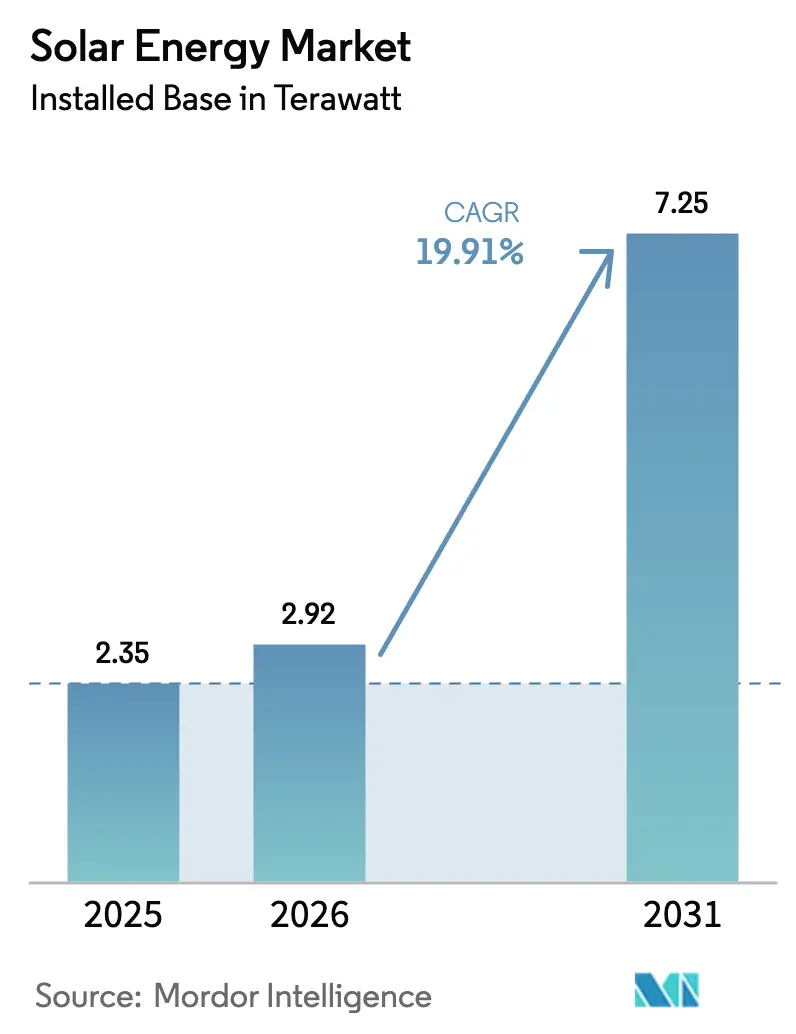

| 市場取引高 (2026) | 2.92 テラワット |

| 市場取引高 (2031) | 7.25 テラワット |

| 成長率 (2026 - 2031) | 19.91% CAGR |

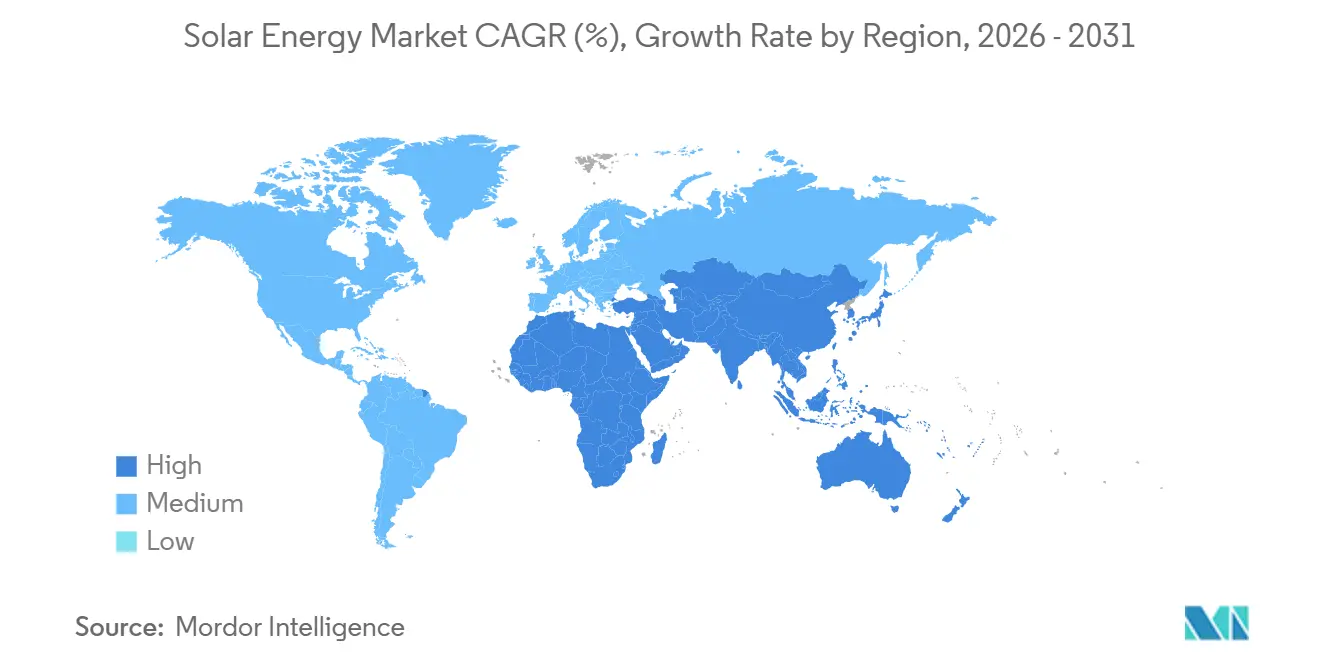

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる太陽エネルギー市場分析

太陽エネルギー市場の設備容量ベースの市場規模は、2025年の2.35テラワットから2026年には2.92テラワットに増加し、2031年までに7.25テラワットに達すると予測されており、2026年から2031年にかけてCAGR 19.91%で成長します。

この太陽エネルギー市場規模の拡大は、日照量の多い地域の大半で卸電力価格と同等またはそれを下回るコストを実現した大規模電力事業向け太陽光発電プロジェクトを基盤としており、インフレ抑制法(IRA)に基づく米国の税額控除が1,100億米ドルの国内製造投資公約を呼び起こしています。データセンター事業者による企業向け電力購入契約(PPA)、太陽光発電・蓄電池ハイブリッドの拡大するパイプライン、および土地制約のある国々における政策支援の加速が、コスト低下と需要拡大の好循環を強化しています。アジア太平洋地域が引き続き中心的な位置を占める一方、中東・アフリカは太陽光発電プロジェクトがグリーン水素輸出スキームと組み合わされることで最も急成長する地域として台頭しています。結晶シリコンモジュールが依然として主流ですが、トンネル酸化膜パッシベーション接触(TOPCon)セルや両面受光型設計などの漸進的な技術進歩が変換効率を継続的に向上させています。系統連系プロジェクトが導入量の大部分を占めていますが、モバイルマネープラットフォームを通じた後払い式ファイナンスの普及に伴い、農村部電化向けの独立型システムも勢いを増しています。

レポートの主要ポイント

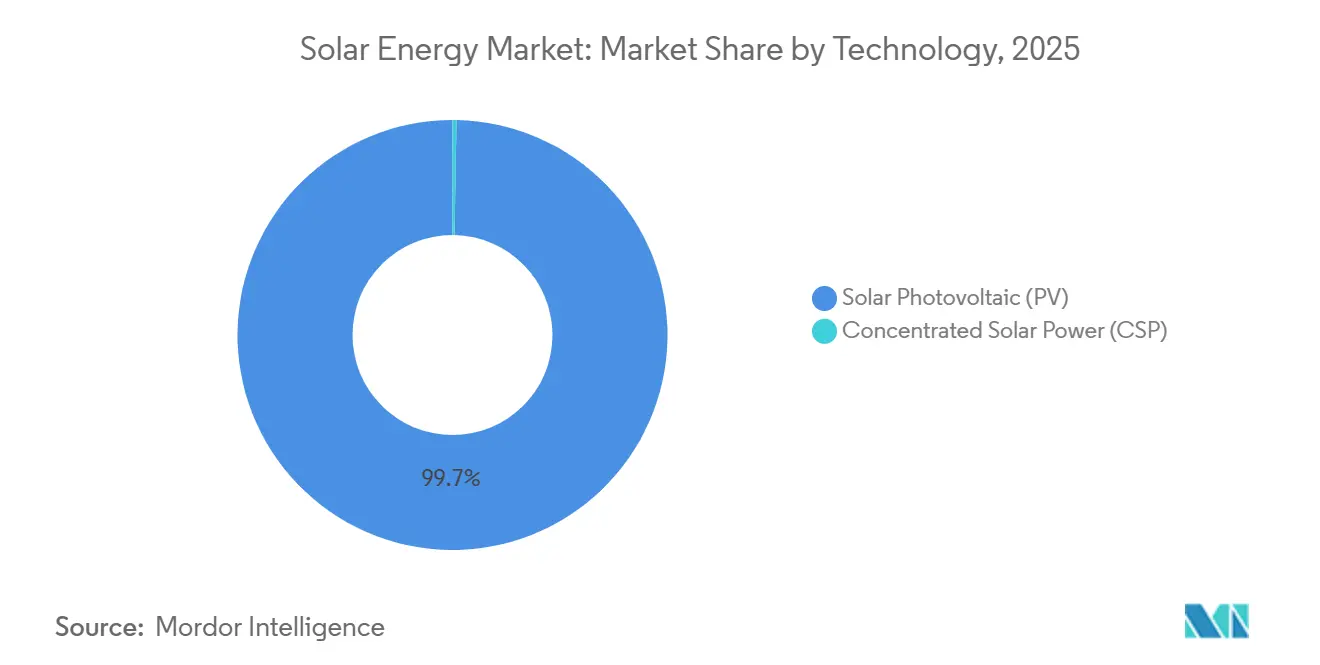

- 技術別では、太陽光発電(PV)が2025年の太陽エネルギー市場シェアの99.7%を占め、2031年までCAGR 19.92%で最高の成長率を示すと予測されています。

- グリッドタイプ別では、系統連系システムが2025年の太陽エネルギー市場シェアの89.3%を占め、独立型設備は2031年までCAGR 22.2%で拡大すると予測されています。

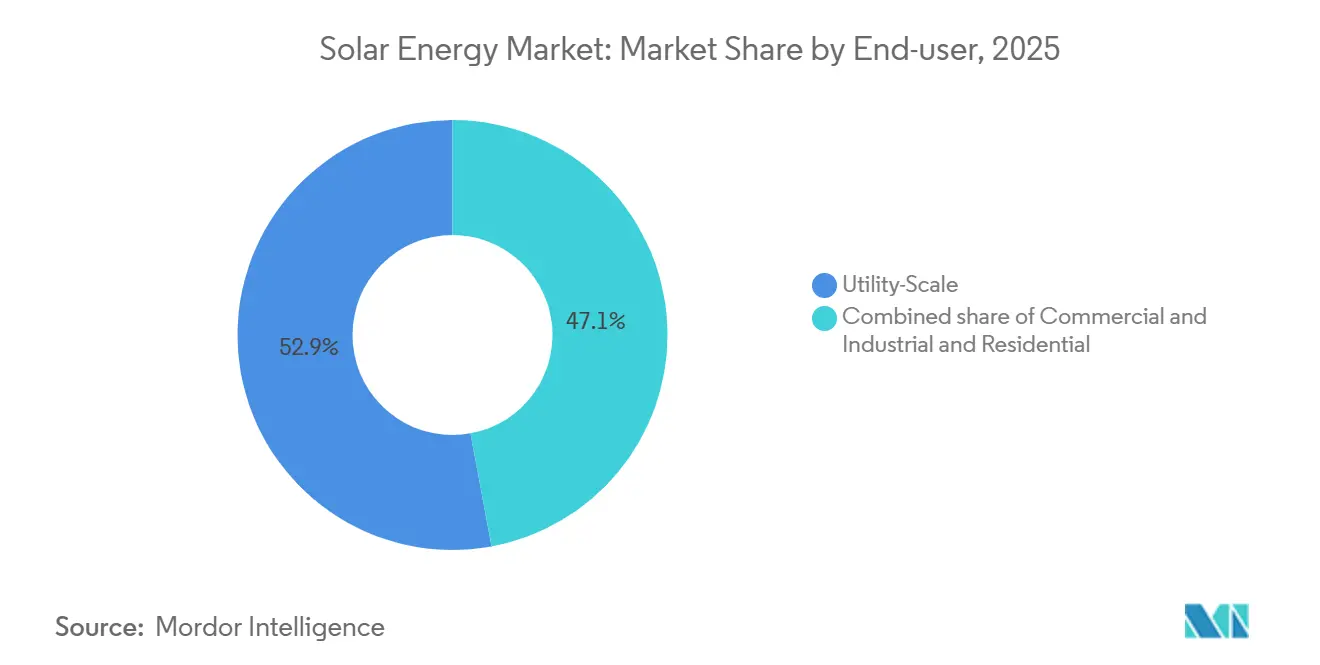

- エンドユーザー別では、大規模電力事業向け発電所が2025年の設備容量の52.9%をリードし、住宅用屋根設置型は2031年までCAGR 21.5%で成長すると予測されています。

- 地域別では、アジア太平洋が2025年の世界設備容量の64.5%を占め、中東・アフリカ地域が2031年までCAGR 22.7%で最速の成長を遂げる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の太陽エネルギー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアにおける大規模電力事業向けPVコストパリティが調達を加速 | 3.5% | アジア太平洋中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 米国におけるIRA主導の国内製造ブーム | 2.8% | 北米、欧州サプライチェーンへの二次的影響 | 長期(4年以上) |

| 欧州・北米のAI&データセンターからの企業向けPPA需要 | 2.2% | 北米・欧州、アジア太平洋での早期採用 | 短期(2年以内) |

| ハイブリッドPV・蓄電池プロジェクトが新たな収益積み上げモデルを解放 | 2.0% | 米国、オーストラリア、ドイツに集中したグローバル展開 | 中期(2〜4年) |

| 浮体式・営農型太陽光発電の設置が土地制約市場を開拓 | 1.5% | 日本、オランダ、フランス、韓国 | 長期(4年以上) |

| 中東におけるグリーン水素連携型太陽光メガプロジェクト | 1.8% | 中東・北アフリカ、オーストラリアでのパイロットプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアにおける大規模電力事業向けPVコストパリティが調達を加速

インドと中国のベンチマーク入札は2024年に1キロワット時あたり0.03米ドル未満で落札され、既存の石炭関税を最大30%下回りました。2024年に中国で330GW、インドで18GWという記録的な年間追加量がこの経済性主導の急増を証明しています。省レベルの系統運用者は、西部の資源拠点と東部の負荷センターを結ぶ超高圧送電回廊の整備を加速させました。東南アジアの計画担当者は、均等化太陽光コストが規制された火力発電価格を下回った後、2024年から2025年にかけて12GWの石炭プロジェクトを中止し、資本を太陽光発電・蓄電池ハイブリッドへとさらに振り向けました。

IRA主導の米国における国内製造ブーム

IRAの第45X条生産クレジットは、セルに対して1ワットあたり0.04米ドル、完成モジュールに対して1ワットあたり0.07米ドルを提供し、コスト曲線を国内製造に有利な方向へ傾けています。2024年末までに、米国のモジュール生産能力は110件のプロジェクトにわたって42GWへと4倍に拡大し、Qcellsは10年以上ぶりとなる米国初の完全統合型ポリシリコン・モジュール一貫ラインを開発するために14億5,000万米ドルの連邦融資保証を確保しました。First Solarはオハイオ州の施設を6GWに拡張し、ポリシリコンのボトルネックから免れたカドミウムテルル化物モジュールを活用する3.5GWのアラバマ州工場の建設を開始しました。国内ポリシリコン生産量は2024年のモジュール需要の4分の1しか満たしていませんでしたが、2032年のクレジット失効前に前倒しされた設備投資によってこのギャップは縮小するはずです。

欧州・北米のAI&データセンターからの企業向けPPA需要

人工知能ワークロードがデータセンターの電力使用量を40%押し上げたことを受け、ハイパースケール事業者は2024年に25GW超の太陽光PPAを締結しました。MicrosoftのBrookfield Asset Managementとの10.5GWの包括契約およびGoogleの2GWのネバダ州・テキサス州建設・移転プログラムは、マーチャントリスクを低減するマルチギガワット・複数年オフテイクへの市場転換を示しています。開発業者は現在、純粋なマーチャント太陽光発電容量への関心を凌駕する形で、詳細なカーボンニュートラル目標を満たすために24時間365日の供給マッチングを提供するハイブリッド太陽光・蓄電池プロジェクトを構築しています。[1]Brookfield Asset Management、「マイクロソフトとブルックフィールドが記録的な再生可能エネルギーPPAに署名」、brookfield.com

ハイブリッドPV・蓄電池プロジェクトが新たな収益積み上げモデルを解放

ハイブリッド発電所は2024年末までに469サイトにわたって49GWの太陽光発電と11.1GWhの蓄電池を組み合わせた規模に達しました。研究所のフィールド測定によると、併設システムはエネルギーアービトラージマージンと周波数調整料金を獲得しながら、高普及率グリッドにおける出力抑制を85%削減します。[2]国立再生可能エネルギー研究所、「高普及率グリッドにおけるハイブリッドPV・蓄電池性能」、nrel.gov米国では、2024年の定置型蓄電設備の72%が太陽光発電と関連しており、統合資産に報酬を与える二重税額控除構造を反映しています。オーストラリアの300MWビクトリア州大型蓄電池とドイツの2.5GWイノベーション入札の落札は、この収益積み上げモデルが移植可能かつ資金調達可能であることを確認しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国産ポリシリコン・ウェーハへのサプライチェーンの過度な依存 | -1.2% | グローバル、北米・欧州で深刻 | 短期(2年以内) |

| 高普及率省における系統混雑と出力抑制 | -1.5% | 中国(新疆、甘粛)、スペイン(アンダルシア)、米国(CAISO、ERCOT) | 中期(2〜4年) |

| 住宅用太陽光発電の経済性に影響する金利上昇環境 | -1.8% | 米国、欧州(ドイツ、オランダ) | 短期(2年以内) |

| 高効率薄膜向けレアアース金属の希少性 | -0.8% | グローバル、CdTEおよびCIGSサプライチェーンに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国産ポリシリコン・ウェーハへのサプライチェーンの過度な依存

中国はポリシリコンの80〜90%、ウェーハ生産量の95%を占めており、新疆が世界生産能力の45%を供給しています。ウイグル強制労働防止法は2024年を通じて3,800件以上の太陽光発電貨物を米国港湾で差し止め、8〜12週間の納期遅延を引き起こしました。[3]米国税関・国境警備局、「ウイグル強制労働防止法統計」、cbp.gov欧州の関税調査が2024年に続き、さらなる不確実性を加えました。スポットポリシリコン価格は、新たな中国生産能力が稼働したことで2022年の1kgあたり35米ドルから2024年には6〜8米ドルへと急落し、多くのティア1モジュールメーカーの利益率を圧迫しました。QCellsのジョージア州ポリシリコンラインやREC Siliconのワシントン州再稼働を含む西側諸国の多様化努力は、2027年までに中国以外の需要の15%未満しか満たせない見込みです。

高普及率省における系統混雑と出力抑制

中国の全国的な出力抑制率は2024年に約3%にとどまりましたが、送電網整備が発電に遅れているため新疆と甘粛では8%を超えました。スペインは、アンダルシアとエストレマドゥーラでの系統連系許可が5GW超のプロジェクトで停滞した後、2024年に1,200GWhの再生可能エネルギーを抑制しました。[4]スペイン電力系統運用者(Red Eléctrica de España)、「再生可能エネルギー出力抑制2024」、ree.es米国では、カリフォルニア州が2024年に240万MWhの太陽光発電を抑制し、テキサス州の系統連系待ち時間が4年を超えたため、開発業者は収益を守るために蓄電池の併設へと向かっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:PVの優位性がイノベーションを牽引

太陽光発電(PV)は2025年の太陽エネルギー市場シェアの99.7%を占めました。2024年に4.6%低下した均等化コストの低下により、多くの地域でPVはガスピーカーや陸上風力を上回っています。このセグメントは、実験室性能31.6%を達成したペロブスカイト・シリコンタンデムセルなどの効率向上に支えられ、2030年までCAGR 19.92%で成長すると予測されています。マルチジャンクション設計は変換率を40%超に押し上げ、スペースが限られた屋根や車両統合型のニッチ市場を開拓する可能性があります。集光型太陽熱発電は、太陽光発電・蓄電池ハイブリッドが高日射量地域でその均等化コストの半分を達成するようになったため、わずかなフットプリントにとどまっています。

シリコンのコスト軌跡は熱タワーおよびトラフ型プロジェクトの対応可能な市場空間を侵食し続けていますが、集光型太陽熱発電はプロセス熱のニッチ市場に引き続き対応しています。太陽エネルギー産業は、主流製品ラインで効率を25%に近づけるため、ウェーハ薄型化、メタライゼーションフリー接触、バックコンタクトアーキテクチャに向けた研究開発を継続的に注ぎ込んでいます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

グリッドタイプ別:新興地域における独立型の増加

系統連系資産は2025年の設備容量の89.3%を占めましたが、政府が普遍的アクセスを目標とする中、独立型システムは2031年までCAGR 22.2%で拡大すると予測されています。ケニアだけで2024年までに250万台の後払い式キットを導入し、ナイジェリアは費用のかかる送電延伸を回避する300MW超の太陽光マイクログリッドを追加しました。開発金融機関は2024年に15カ国のマイクログリッドプログラムに12億米ドルを拠出し、24時間供給のための蓄電池が現在標準となっています。南アジアの一部における電気料金の上昇が、新規設備容量をディーゼルよりもコミュニティ規模の太陽光発電へとさらに傾けています。

エンドユーザー別:住宅用の成長は政策の確実性に依存

大規模電力事業向けプロジェクトは、1kWh当たり0.03米ドル未満の入札主導型調達コストにより、2025年市場の52.9%を占めました。住宅用設備は2024年の高金利に打撃を受けたものの、ファイナンスが緩和し新興市場での自家消費規制が成熟するにつれ、2031年までCAGR 21.5%を達成すると依然として予測されています。商業・産業用屋根設置型は、企業の購入者がエネルギーコスト削減と再生可能エネルギー証書の収益の両方を収益化したことで、2024年に17%成長し底堅さを示しました。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の設備容量の64.5%を維持しました。中国の累積設備は2024年に330GWを追加した後800GWを超え、山東省、河南省、江蘇省が最高の省別合計を記録しました。インドは国内製造インセンティブが40GWの新工場投資を支援し、90GWに達しました。日本、韓国、オーストラリアは合計でさらに35GWを追加し、浮体式、営農型、ハイブリッドモデルが土地不足と系統のボトルネックを補いました。

中東・アフリカの太陽エネルギー市場は2031年までCAGR 22.7%を記録すると予測されています。サウジアラビアの4GW NEOMプロジェクト、アラブ首長国連邦の2GWアル・ダフラプロジェクト、エジプトの3.6GWスエズ運河パイプラインがこの上昇を支え、2024年までに500万世帯を超えたアフリカの独立型キットの急増が補完しています。

北米は2024年に35GWを設置し、IRAインセンティブと州の再生可能エネルギーポートフォリオ基準が収束した米国の32GWが主導しました。テキサス州が8.5GWでリードし、カリフォルニア州は出力抑制の増加にもかかわらず6.2GWで続きました。カナダの2.8GW追加はアルバータ州のマーチャント市場に依存しました。メキシコの進捗は規制の不確実性の中で1.2GWにとどまりました。

欧州は2024年に62GWを追加しました。ドイツが約15GWでリードし、スペインが約9GWで続きましたが系統連系の積み残しに苦しみ、ポーランドは小規模プロシューマーに牽引されて6GWを設置しました。EUのネットゼロ産業法は2030年までに30GWの地域製造を目標として設定しましたが、2024年末までに着工したプロジェクトはわずか8GWにとどまりました。

競合状況

上位10社のモジュールベンダーが2024年の出荷量の約65%を供給しており、太陽エネルギー市場は適度に集中した状態を反映しています。LONGi、JinkoSolar、Trina Solarはそれぞれ40GW超を出荷しましたが、ポリシリコンの供給過剰が価格を1ワットあたり0.11米ドル未満に押し下げた後、一桁台の粗利益率に苦しんでいます。垂直統合型メーカーは、ウェーハおよびインゴット生産のさらに上流へと移行することで収益を下支えし続けています。

First Solarのカドミウムテルル化物ラインは世界シェアの約5%を保持しながら薄膜ニッチ市場を支配しました。IRA生産クレジットとポリシリコン輸入からの独立性により、同社は2026年までに米国の生産能力を9.5GWへと拡大することができました。バランス・オブ・システム分野では、HuaweiとSungrowが世界のインバーター出荷量の約3分の1を支配し、Nexttrackerは10GWを超える出荷量と2027年まで続く健全な受注残でトラッカー市場をリードしました。

2025年から2026年にかけての戦略的動向には、Qcellsの垂直統合型ジョージア州施設、JinkoSolarの急速なTOPCon生産能力増強、および国内プロジェクト向けトラッカーの納期を短縮した米国鉄鋼供給契約のNexxtrackerによる拡大が含まれます。Oxford PVのペロブスカイトタンデムやMaxeonの高効率バックコンタクトパネルなどの新興破壊者は、プレミアム屋根設置型およびスペース制約型セグメントを開拓していますが、大量普及前に長期的なフィールド信頼性を実証する必要があります。

太陽エネルギー産業のリーダー企業

LONGi Green Energy Technology

JinkoSolar Holding

Trina Solar

Canadian Solar

First Solar

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:MetaはAESと2件のPPAに署名し、テキサス州とカンザス州のデータセンターを稼働させるための650MWの太陽光発電を確保し、Metaの12GWの再生可能エネルギーポートフォリオに追加しました。

- 2025年5月:Heelstone Renewable EnergyはValor Infrastructureのテキサス州における190MWpの太陽光発電パイプラインを買収し、米国プラットフォームを5GW超に引き上げました。

- 2025年5月:ZeoはHeliogenを買収し、住宅用太陽光発電サービスに熱蓄電を統合しました。

- 2025年5月:Summit Ridge EnergyはArena Renewablesからイリノイ州の40MWコミュニティ太陽光発電バンドルを購入し、5,000世帯に電力を供給できる規模となりました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当社の調査は、世界の太陽エネルギー市場を、累積設備容量が世界中で稼働しているすべての系統連系および認定独立型の太陽光発電(PV)および集光型太陽熱発電(CSP)発電所として定義しています。設備容量はギガワットで測定され、モジュール販売や発電収益ではなく資産ベースを反映しています。

調査範囲の除外:太陽熱温水器および製造設備は除外されています。

セグメンテーション概要

- 技術別

- 太陽光発電(PV)

- 集光型太陽熱発電(CSP)

- グリッドタイプ別

- 系統連系

- 独立型

- エンドユーザー別

- 大規模電力事業

- 商業・産業(C&I)

- 住宅

- コンポーネント別(定性分析)

- 太陽光モジュール・パネル

- インバーター(ストリング型、セントラル型、マイクロ型)

- 架台・追尾システム

- バランス・オブ・システムおよび電気設備

- 蓄電・ハイブリッド統合

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは、アジア太平洋、北米、欧州、中東・北アフリカの独立系発電事業者、EPC企業、系統計画担当者、規制当局にインタビューを実施しました。彼らのインサイトは、稼働日、出力抑制リスク、モジュール平均販売価格の動向を確認し、モデルの前提条件を現場の実態に合わせることを可能にしました。

デスクリサーチ

IEAのPV統計、SolarPower Europeの見通し、IRENAのインベントリ、税関出荷ログ、国家エネルギー省の公報などの無料の権威あるデータセットから開始しました。財務情報のためのD&B Hoovers、プロジェクトニュースのためのDow Jones Factiva、特許アラートのためのQuestelなどの有料リポジトリが、企業のフットプリントと技術フローを裏付けました。第2回の調査では、実際の建設スケジュールと価格曲線を明らかにする入札結果、蓄電池接続率、IRA税務申告を捕捉しました。数値を裏付けるために多くの追加公開記録が検討されました。

市場規模の算定と予測

2024年の累積設備容量からトップダウンで開始し、政策目標、入札パイプライン、過去の稼働率から導出した年間追加予測を重ね合わせ、選択的なボトムアップ検証(サプライヤーの積み上げとサンプリングされた平均販売価格×MW)を実施します。主要変数には、モジュール価格の低下、系統連系待ち行列の長さ、蓄電池結合シェア、炭素価格トレンド、大規模電力事業向けシェアが含まれます。多変量回帰がこれらのドライバーを2030年まで延長し、シナリオ分析がグリーン水素需要からの上振れをテストします。地域データのギャップは地域強度係数で補完されます。

データ検証と更新サイクル

アウトプットはピアレビューを経て、分散フラグが独立した集計に対する再実行を引き起こします。レポートは12ヶ月ごとに更新され、重要な政策または価格変動後に中間更新が行われ、リリース前に最終的なアナリストによる確認が実施されます。

Mordor Intelligenceの太陽エネルギーベースラインが意思決定者の信頼を得る理由

公表された推計が異なるのは、企業が異なる指標、基準年、価格パスを追跡しているためです。リアルタイムの政策および入札データで更新された当社の設備容量ベースのレンズは、一貫して最新の見解を提供します。

主要なギャップドライバーには、収益のみのスコープ、古いベースライン、未検証の平均販売価格軌跡が含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| 2.35千GW(2025年) | ||

| 3,686億6,000万米ドル(2025年) | グローバルコンサルタントA | 価値スコープ、PVのみ、保守的な建設率 |

| 2,730億米ドル(2024年) | 業界専門誌B | 機器販売と発電収益を混在させており、古いベースライン |

表が示すように、明確に定義された設備容量と継続的に更新されたドライバーを中心に据えることで、Mordor Intelligenceは意思決定者が信頼できる透明性と再現性のあるベースラインを提供しています。

レポートで回答される主要な質問

2026年の太陽光発電の世界設備容量はどのくらいでしたか?

太陽エネルギー市場は2026年に2.92テラワットの設備容量に達しました。

大規模電力事業向け太陽光発電は住宅用屋根設置型システムと比較してどのくらいの速さで成長すると予測されていますか?

大規模電力事業向け発電所が追加量を主導していますが、住宅用屋根設置型はファイナンスコストが緩和されれば2031年までCAGR 21.5%という堅調な成長が予測されています。

2026年以降、最も急速に設備容量を追加している地域はどこですか?

中東・アフリカが太陽光発電とグリーン水素生産を組み合わせたメガプロジェクトにより、予測CAGR 22.7%でリードしています。

インフレ抑制法は米国の太陽光発電製造にどのような影響を与えていますか?

1ワットあたり最大0.07米ドルの第45X条クレジットが、42GWの新たな米国モジュール生産能力の発表を促し、国内ポリシリコンラインを再稼働させました。

ハイブリッド太陽光・蓄電池プロジェクトはなぜ注目を集めているのですか?

蓄電池の併設により、エネルギーアービトラージ、容量支払い、出力抑制削減が可能となり、単独の太陽光発電資産と比較してプロジェクト収益が向上します。

最終更新日: