フランスのエナジーバー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 210 十億米ドル |

| 市場規模 (2026) | 221.66 十億米ドル |

| 市場規模 (2031) | 290.37 十億米ドル |

| 成長率 (2026 - 2031) | 5.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランスのエナジーバー市場分析

2026年のフランスのエナジーバー市場規模は2億2,166万米ドルと推定され、2025年の2億1,000万米ドルから成長しており、2031年には2億9,037万米ドルに達する見込みで、2026年〜2031年にかけて5.55%のCAGRで成長しています。この成長は主に、より健全な製品処方を促進するニュートリスコア表示システムなどの規制上の圧力、持続可能で栄養価の高い選択肢としての植物性タンパク質の受容拡大、そして利便性とアクセスのしやすさを提供するデジタル小売の急増によって牽引されています。これに対応して、メーカーは製品の再処方に力を入れており、ニュートリスコアシステムでAまたはBの評価を目指しています。これらの評価は現在、消費者の購買決定の半数以上に影響を与えています。植物性バーは、健康意識の高い消費者や環境意識の高い消費者への訴求力から数量ベースで優位を保っていますが、動物性レシピの顕著な増加も見られます。この成長は特に、パフォーマンスと回復をサポートするための完全なアミノ酸プロファイルを持つ製品を優先する持久系アスリートの間で顕著です。旅行小売でのポジショニングによる移動中の消費者の獲得、信頼性構築のためのスポーツ連盟との提携、そして一貫した消費者エンゲージメントとロイヤルティを確保するサブスクリプション型eコマースへの推進といった戦略により、既存の多国籍企業と機動力のある新規参入企業の双方にとって高マージンの機会が拡大しています。

主要レポートのポイント

- 製品タイプ別では、コンベンショナル部門が2025年に77.62%の収益シェアを維持しており、オーガニック部門は市場内で最も速い6.32%のCAGRで拡大する見込みです。

- タンパク質源別では、植物性バーが2025年にフランスのエナジーバー市場シェアの57.99%を占め、動物性バーは2031年にかけて5.89%のCAGRで成長すると予測されています。

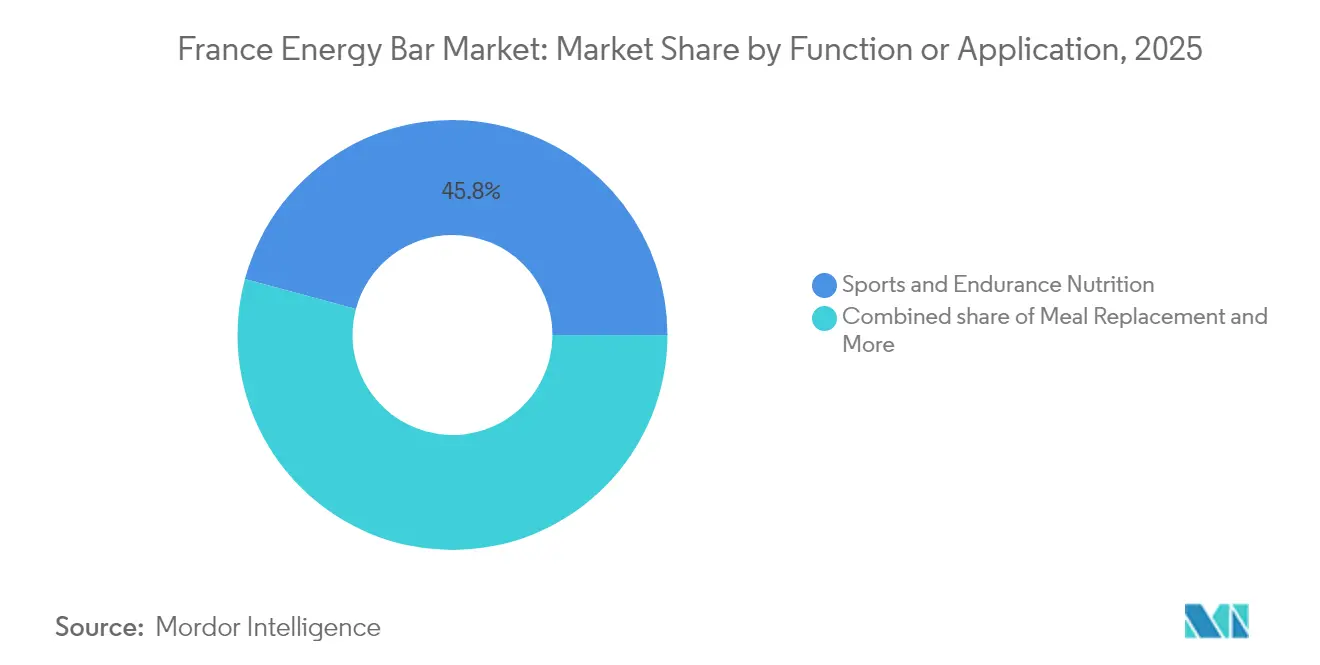

- 機能別では、スポーツ・持久力栄養が2025年のフランスのエナジーバー市場規模の45.81%をリードし、食事代替フォーマットは2031年にかけて6.93%のCAGRで拡大しています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年のフランスのエナジーバー市場規模の56.53%を占め、オンライン販売は2031年にかけて最高の7.12%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランスのエナジーバー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビーガンおよびフレキシタリアン食の台頭による植物性タンパク質バーのイノベーション促進 | +2.2% | 全国規模、都市部(パリ、リヨン、マルセイユ)での採用率が高い | 中期(〜3〜4年) |

| 空港・鉄道ハブにおける観光・旅行小売の拡大による衝動買いの増加 | +1.5% | 主要交通ハブおよび観光地(シャルル・ド・ゴール空港、オルリー空港、ガール・デュ・ノール駅)に集中 | 短期(2年以内) |

| スポーツ連盟との提携によるアスレチックおよびアマチュアフィットネス層での需要促進 | +1.2% | 全国規模、主要スポーツイベント開催地域での影響が強い | 中期(〜3〜4年) |

| 労働年齢層のフランス人口における移動中の朝食ソリューションの採用加速 | +0.9% | オフィスワーカーの集中する都市部(イル・ド・フランス、ローヌ・アルプ) | 中期(〜3〜4年) |

| デジタルマーケティング戦略の影響 | +0.8% | 全国規模、デジタルに精通した層での浸透率が高い | 短期(2年以内) |

| 政府主導の栄養表示(ニュートリスコア)による消費者の健康志向スナックへの誘導 | +0.7% | 全国規模 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

ビーガンおよびフレキシタリアン食の台頭による植物性タンパク質バーのイノベーション促進

フレキシタリアンの食習慣がフランスのエナジーバー市場を再形成しています。植物性タンパク質バーはリーディングポジションを維持する見込みですが、動物性セグメントはより速い成長を見せています。このトレンドは植物性タンパク質分野における微妙なセグメント化を示しており、メーカーは画一的な植物性製品から脱却し、異なる消費者ニーズに応えるカスタマイズされた処方を開発しています。フランスの国家栄養健康プログラム(PNNS)などの取り組みは、持続可能な植物性食事の重要性を強調しており、環境に配慮した製品への消費者の高まる嗜好と一致しています [1]出典:フランス国家栄養健康プログラム、www.sante.gouv.fr。フランス農業省も植物性食品イノベーションへの資金援助の増加を報告しており、メーカーが高度な処方の研究開発に投資することをさらに促しています。これらの政府支援の取り組みは、消費者意識の高まりと相まって、市場における植物性タンパク質バーの優位性を維持しながら、セグメント内のイノベーションと競争を促進することが期待されています。

空港・鉄道ハブにおける観光・旅行小売の拡大による衝動買いの増加

エナジーバーはフランスの交通ハブに戦略的に配置されており、通常の小売価格競争の圧力から比較的隔離された収益性の高い成長チャネルを形成しています。この旅行小売セグメントは、フランスが世界最大の観光地であることから特に重要です。パリのシャルル・ド・ゴール空港とオルリー空港は重要な流通拠点として際立っています。フランス経済省は2024年を国際旅行者の急増に支えられた観光の記録的な年と称えました。2024年のデータによると、フランスは1億人以上の国際旅行者を迎えました [2]出典:フランス共和国、「2024年、フランスにおける国際観光の記録的な年」、www.campusfrance.org。これらの賑やかな場所でエナジーバーを手軽なグラブ・アンド・ゴーの選択肢として配置することで、プレミアム価格設定の機会が生まれ、旅行者は通常の小売価格より15〜20%多く支払うことが多いです。さらに、交通ハブの高い人通りはエナジーバーブランドの一貫した視認性とアクセスのしやすさを確保し、これらの場所を市場浸透とブランド強化のための戦略的な選択肢にしています。PowerBarとツール・ド・フランスとの長年にわたるコラボレーションは、ブランドがフランスの観光の強みを活用する可能性を示しています。このパートナーシップは、象徴的なイベントとの連携がブランド認知度を高め、スポーツ、観光、小売の相乗効果を活用して消費者エンゲージメントを促進できることを示しています。

スポーツ連盟との提携によるアスレチックおよびアマチュアフィットネス層での需要促進

2023年の全国スポーツ実践バロメーターレポートによると、2023年にフランス人の26%が週4回以上の身体活動に従事し、14%が週3〜4回の身体活動に参加しており、スポーツとフィットネス活動への関心の高まりを反映しています [3]出典:国立青少年・民衆教育研究所、"「全国スポーツ実践バロメーター2023」、www.injep.fr。UEFAエキスパートグループによるエリートサッカーの栄養に関する声明は、パフォーマンスと回復のための適切な栄養タイミングと組成の重要性を強調しており、特化したエナジーバー処方に対する科学的な裏付けを提供しています。これらのコラボレーションは、より健康的なライフスタイルを促進し、アスリートとフィットネス意識の高い個人に栄養サポートを提供することを目的としています。さらに、「国家スポーツ栄養プログラム」などの政府の取り組みは、持続的なパフォーマンスのためのエナジーバーのようなエネルギー密度の高いスナックの重要性を強調しています。フランス政府はスポーツ参加と栄養意識の促進に向けた資金も配分しており、エナジーバーの採用をさらに促進することが期待されています。フィットネスと栄養への注目の高まりは、消費者意識の向上と相まって、プロのアスレチックおよびアマチュアフィットネス層の双方でエナジーバーの需要を促進することが予想されています。

労働年齢層のフランス人口における移動中の朝食ソリューションの採用加速

ますます多忙なスケジュールの中で、特に労働者層のフランス人消費者は、自分たちの慌ただしい日常に合った便利で栄養価の高い朝食の選択肢を求めています。携帯性とバランスの取れた栄養内容で知られるエナジーバーは、好まれる選択肢として台頭しています。世界銀行のデータによると、2024年のフランスの15〜64歳の労働参加率は約73.79%で安定していました [4]出典:世界銀行、「労働力合計、フランス」、www.databank.worldbank.org。このトレンドは、健康とウェルネスへの意識の高まりによってさらに支持されており、個人が従来の朝食に代わる迅速かつ健全な選択肢を選ぶよう促しています。さらに、フランスにおける共働き世帯の増加が、すぐに食べられる朝食ソリューションへの需要をさらに促進しています。また、労働年齢層のフィットネスとスポーツ活動への参加の増加が、エネルギー補給スナックの必要性を高め、エナジーバーの人気をさらに押し上げています。メーカーはこの需要に応えるため、革新的なフレーバー、オーガニック原材料、高タンパク質含有量や添加ビタミンなどの機能的なベネフィットを導入し、フランス人消費者の進化する嗜好に対応しています。これらの要因は総合的に、フランスのエナジーバー市場の成長軌跡を形成する上での移動中の朝食ソリューションの重要な役割を示しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動によるコスト構造の混乱 | -1.3% | 全国規模、プレミアムセグメントへの影響が大きい | 短期(2年以内) |

| アレルゲンへの懸念による市場成長の阻害 | -1.1% | 全国規模、特に従来型エナジーバーセグメントに影響 | 中期(〜3〜4年) |

| サンテ・ピュブリック・フランスによる糖分含有量の精査による嗜好性バーの販売低迷 | -0.9% | 全国規模 | 中期(〜3〜4年) |

| 食事代替ドリンクおよび代替スナックバーとの競争による成長阻害 | -0.7% | 都市部、特に若年層(25〜40歳)の間で顕著 | 中期(〜3〜4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動によるコスト構造の混乱

フランスのエナジーバー市場において、原材料価格の変動はメーカーのコスト構造を混乱させる重大な阻害要因となっています。これらの価格変動は生産コストに直接影響し、メーカーが一貫した価格戦略を維持することを困難にしています。さらに、オーガニックおよびプレミアム品質の原材料への需要の増加は、これらの素材が高価格帯であることが多いため、コスト圧力をさらに悪化させています。このダイナミクスは市場参加者にとって困難な環境を生み出しており、価格変動の影響を軽減するために効率的な調達戦略を採用し、代替原材料源を探索することが求められています。さらに、インフレ圧力や為替変動を含むグローバルな経済環境が、原材料調達にさらなる複雑さをもたらしています。メーカーは輸送・物流コストの上昇にも対処しなければならず、これが全体的な生産費用をさらに押し上げています。その結果、フランスのエナジーバー市場で事業を展開する企業は、強靭なサプライチェーンの構築、サプライヤーとの長期契約の交渉、そしてコスト効率の高い原材料代替品を特定するための研究開発への投資にますます注力しています。

サンテ・ピュブリック・フランスによる糖分含有量の精査による嗜好性バーの販売低迷

規制上の精査と消費者の糖分含有量への意識が高まるにつれ、エナジーバー市場は大きな分裂を見せています。この変化は主に、糖分含有量をより強調し、栄養表示の透明性を高める更新されたニュートリスコアシステムのアルゴリズムによって推進されています。アルゴリズムの更新により、メーカーは製品を再処方してより良い評価を達成することを余儀なくされており、健康的な選択肢を求める消費者の進化する嗜好に合わせています。研究によると、ニュートリスコアシステムは、より包括的な栄養評価を提供することで、誤解を招く「糖分減少」の主張に効果的に対抗しています。この透明性により、消費者は糖分含有量が低く、全体的な栄養プロファイルが優れた製品を好む、情報に基づいた購買決定を行うことができます。これらの変化の影響は、エナジーバー市場の嗜好性セグメントで特に顕著です。従来、栄養上のメリットよりも味に基づいてマーケティングされていた製品は、現在より厳しい精査にさらされています。消費者が健康意識の高い選択を優先するにつれ、これらの嗜好性エナジーバーは低糖分の代替品に市場シェアを奪われるリスクに直面しています。このトレンドは、進化する市場環境で競争力を維持するために、味と栄養価のバランスを取ることの重要性の高まりを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:オーガニックセグメントがプレミアムポジショニングを獲得

2025年、コンベンショナルセグメントはフランスのエナジーバー市場において77.62%という大きな市場シェアで優位を占めています。この優位性は、幅広い消費者層に対応する確立された流通ネットワークと手頃な価格に起因しています。コンベンショナルエナジーバーは様々な小売チャネルで広く入手可能であり、消費者にとって便利な選択肢となっています。競争力のある価格設定がそのポジションをさらに強化し、コスト意識の高い購買者にアピールしています。しかし、コンベンショナルセグメントがその優位性を維持する一方で、健康意識の高い消費者の間で着実に支持を集めているオーガニックセグメントからの競争が激化しています。コンベンショナルセグメントが市場シェアを維持できるかどうかは、進化する消費者の嗜好への適応力と製品ラインナップ内でのイノベーション能力にかかっています。

一方、オーガニックセグメントはフランスのエナジーバー市場における主要な成長ドライバーとして台頭しており、2031年にかけて6.32%という印象的なCAGRが予測されています。この力強い成長は、プレミアムおよび健康志向の製品への消費者の嗜好における構造的な変化を反映しています。オーガニックセグメントは、消費者がクリーンラベル、透明な調達、持続可能な生産慣行をますます優先するフランスの広範な食品トレンドと密接に一致しています。オーガニックエナジーバーはこれらの需要に応え、人工添加物を含まず、高品質の天然原材料で作られた製品を提供しています。健康とウェルネスへの意識が高まり続けるにつれ、オーガニックセグメントは市場のより大きなシェアを獲得し、コンベンショナルセグメントの優位性に挑戦することが期待されています。このトレンドは、フランス人消費者の進化するニーズに応えるためのイノベーションと差別化の重要性の高まりを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

タンパク質源別:植物性が優位、動物性が加速

2025年、植物性タンパク質源はフランスのエナジーバー市場の57.99%という圧倒的なシェアを保持しています。この優位性は、動物性セグメントが2031年にかけて5.89%のCAGRで上回る成長を見せると予測されているにもかかわらず維持されています。この一見矛盾するように見える状況は、植物性セグメントの成熟を示しており、単に市場シェアを拡大するのではなく、洗練された処方を通じて前進しています。植物性セグメントのリードは、フレキシタリアン食との共鳴とクリーンラベルへの嗜好によって強化されています。消費者は、健康上のメリット、環境の持続可能性、倫理的な考慮から植物性の選択肢をますます好んでいます。特に、エンドウ豆タンパク質は完全なアミノ酸プロファイルとアレルゲンフリーの性質から重宝され、多様な食事ニーズに応えることを目指すメーカーにとって汎用性の高い選択肢となっています。

一方、動物性セグメントの急速な台頭は、パフォーマンス栄養サブセクターにおける強固な地位に起因しています。ここでは、ホエイタンパク質の優れたロイシン含有量と吸収プロファイルが、筋肉の回復と成長をサポートする専門アスリートに明確な優位性を提供しています。さらに、乳タンパク質加工技術の革新が味と食感を向上させ、過去の消費者受容の障壁を効果的に克服しています。これらの進歩により、動物性エナジーバーはパフォーマンスと機能性を優先するより幅広い層にとって魅力的なものになっています。植物性タンパク質イノベーションの勢いを示す例として、EU支援のPROTEIN2FOODプロジェクトがキノアやアマランスなどの作物をヨーロッパの気候に適応させる取り組みを行っており、エナジーバーメーカーの原材料の選択肢を広げています。このような取り組みは、動物性セグメントのより速い成長に直面しても、植物性セグメントの継続的な進化と持続的な関連性を確保しています。

機能・用途別:パフォーマンス栄養がリーダーシップを維持

2025年、スポーツ・持久力栄養セグメントはフランスのエナジーバー市場の45.81%のシェアを占め、アスレチックパフォーマンスとの長年のつながりを示しています。このセグメントは市場の礎となっており、便利で効果的な栄養ソリューションを求めるプロアスリートとフィットネス愛好家の間でのエナジーバーの採用増加によって牽引されています。一方、2031年にかけて6.93%のCAGRが予測される食事代替セグメントは、消費者がエナジーバーを従来の食事の代替として利用するようになるにつれ、機能的な訴求の拡大を示しています。この成長は、特にフランスの忙しい都市部の人口の間での移動中の栄養への需要の高まりによって促進されています。スポーツ栄養セグメントはそのリーディングポジションを強固にしており、アスレチックコミュニティとの密接なつながりと強固な科学的裏付けによって支えられています。その好例として、UEFAエキスパートグループによるエリートサッカーの栄養に関する声明があり、栄養タイミングと組成の重要性を強調しています。この科学的な裏付けは、スポーツと持久力活動向けに調整されたエナジーバーへの消費者の信頼と採用に大きな影響を与えています。

さらに、このセグメントはスポーツ連盟とのコラボレーションから恩恵を受け、エリートアスリートからアマチュアフィットネス愛好家まで響く強固な推薦ネットワークを構築しています。これらのパートナーシップはブランドの視認性を高めるだけでなく、アスレチックパフォーマンスと回復の不可欠な要素としてのエナジーバーの信頼性を強化しています。さらに、フランスのエナジーバー市場は製品イノベーションへの注目の高まりから恩恵を受けており、メーカーはタンパク質、ビタミン、ミネラルなどの機能性成分を豊富に含むエナジーバーを導入しています。このトレンドは、クリーンラベルおよび健康志向の製品への消費者の嗜好の高まりと一致しています。市場ではまた、フランスにおけるビーガンおよびベジタリアン食の人気の高まりに牽引された植物性エナジーバーへの需要の急増も見られます。これらの動向は、スポーツ・持久力栄養セグメントおよびフランスのエナジーバー市場全体の成長をさらに促進することが期待されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:スーパーマーケット・ハイパーマーケットがリード、オンライン小売が勢いを増す

2025年、スーパーマーケットおよびハイパーマーケットはフランスのエナジーバー市場において56.53%という圧倒的な市場シェアを保持し、比類のない物理的流通の優位性を活用しています。これらの小売フォーマットは、都市部と農村部にわたるエナジーバーの広範な入手可能性を確保し、多様な消費者ニーズに対応する上で重要な役割を果たしてきました。幅広い種類のエナジーバーブランドとフレーバーを取り揃える能力が、市場におけるそのポジションをさらに強化しています。一方、オンラインチャネルは2031年にかけて7.12%という力強いCAGRで拡大する軌道にあり、消費者の購買行動における大きな変化を示しています。オンラインショッピングの利便性と、フランスにおけるeコマースプラットフォームの浸透率の向上により、消費者はニッチおよびプレミアムオプションを含むより幅広いエナジーバーにアクセスしやすくなっています。

さらに、詳細な製品情報を求める健康意識の高い消費者の増加トレンドが、そのような情報が容易に入手できるオンラインチャネルの人気を高めています。従来の小売フォーマットは、衝動買いを捉える能力と広い地理的リーチのおかげで繁栄してきました。スーパーマーケットとハイパーマーケットは、レジ付近などの戦略的な製品配置を活用してエナジーバーの衝動買いを促進することが多いです。しかし、この優位性は専門店とデジタルプラットフォームの双方からますます挑戦を受けています。例えば、健康・ウェルネス専門店は、ビーガン、グルテンフリー、高タンパク質などの特定の食事嗜好に対応するエナジーバーのキュレーションされた品揃えを提供することで支持を集めています。同様に、デジタルプラットフォームは競争力のある価格設定、サブスクリプションモデル、パーソナライズされたレコメンデーションを提供することで従来フォーマットの市場シェアを侵食しており、フランス人消費者の進化する嗜好にアピールしています。

地理的分析

フランスのエナジーバー市場は消費パターンにおいて顕著な地域差を示しており、パリ、リヨン、マルセイユなどの都市部が革新的な製品の採用をリードしています。これらの都市は、利便性と健康意識の高い選択肢を重視し、新しい栄養ソリューションを試すことに積極的な消費者層を特徴としています。対照的に、農村部はより緩やかなライフスタイルのペース、現代的な食事トレンドへの限られた露出、そして馴染みのある製品への強い傾向を反映し、従来のスナック習慣への嗜好を示しています。この乖離は、市場に効果的に浸透しリーチを最大化するために、メーカーが各地域の独自の嗜好を理解し対応する必要性を示しています。

特にパリとその周辺のイル・ド・フランス地域を含む都市部は、いくつかの主要な要因から市場を支配しています。これらの地域の高い可処分所得により、消費者はエナジーバーのようなプレミアムで便利な栄養オプションにより多くを支出できます。さらに、忙しいスケジュール、長い労働時間、健康とウェルネスへの注目の高まりを特徴とする都市のライフスタイルが、移動中の栄養製品への需要を促進しています。最大の消費ハブであるパリは、勤務中に迅速で健康的なスナックの代替品を求めるオフィスワーカーの高い集中から恩恵を受けています。スーパーマーケット、コンビニエンスストア、専門健康食品店が混在する同市の活気ある小売環境が、エナジーバー消費の成長をさらに支えています。

しかし、この地理的多様性は全国的なカバレッジを達成しようとするメーカーにとって重大な課題をもたらしています。都市部と農村部の消費パターンの顕著な対比は、各市場セグメントの特定のニーズに対応するためのカスタマイズされた小売戦略を必要とします。例えば、都市市場では、テクノロジーに精通した健康意識の高い消費者を引き付けるために、現代的な小売チャネル、eコマースプラットフォーム、革新的なマーケティングキャンペーンに焦点を当てることが必要かもしれません。一方、農村市場では、地域の味と嗜好に合わせた伝統的な流通ネットワーク、地元小売業者とのパートナーシップ、ローカライズされた製品ラインナップが有効かもしれません。これらの課題をうまく乗り越えることは、メーカーがフランスのエナジーバー市場で強固な地位を確立し、多様な地域にわたって持続可能な成長を確保するために不可欠です。

規制環境

フランスで販売されるエナジーバーは、EU消費者向け食品情報規則(規則(EU)No 1169/2011)の下で従来型食品として扱われ、明確なフランス語での表示、原材料表示、アレルゲン開示、栄養成分表示が求められる。マーケティング表現についても、EUの栄養および健康表示に関する規則(規則(EC)No 1924/2006)による制約を受ける。フランスでは、DGCCRF(競争・消費・不正取引防止総局)が主要な執行機関であり、市場管理はラベル表示の正確性と未承認の表示に重点を置いており、これはパフォーマンス、エネルギー、代替食としての位置付けに特に関連する。

パッケージ前面の栄養表示は、Nutri-Scoreの導入により厳格化しており、Santé publique Franceは2025年3月16日に施行された更新アルゴリズムを文書化し、糖分削減や栄養プロファイル改善に向けた再フォーミュレーションを促進している。2026年4月24日付のデクレNo 2026-312は、EU指令2024/1438をフランス法に転換し、2026年6月14日から発効する朝食関連食品への透明性要件を追加した。これは、外出先での朝食用として位置付けられるエナジーバーに対して、成分または原産地関連の追加的な開示要求として影響を及ぼす可能性がある。

バリューチェーン分析

フランスのエナジーバーのバリューチェーンは、農産物およびコモディティ原料(オーツや穀物、ナッツ、ドライフルーツ、カカオ、甘味料)とタンパク質システム(特にエンドウ豆および乳清)から始まる。これらの原料は、混合、焼成または冷却押出、コーティングなどの調合・製造工程を経て加工され、その後、一次包装および小売展示用の二次包装が行われる。ブランドオーナーは自社生産と受託製造を組み合わせて運営しており、Bariatrix Europe(ギルラン=グランジュ)などのパートナーやYourbarfactoryのようなサービスプロバイダーが、プライベートブランドや新興ブランドの調合、プロトタイピング、パッケージングを支援している。Baouw(アヌシー)やHard Bar(シャモニー)などの地域プレーヤーは、上流の調達選択(オーガニック、ヴィーガン)とコミュニティ主導のブランディングが市場での入手可能性にどのように結びついているかを示している。

下流では、スーパーマーケットおよびハイパーマーケットが依然として棚への主要な流通ルートであり、一方でオンライン小売とサブスクリプションモデルが直接的なアクセスとデータ主導の品揃えを拡大している。小売の接点においては、規制上および商業上の監視がチェーンを形作っている。DGCCRFの管理はラベル表示および表示内容の遵守に重点を置き、食品チェーン政策は2025年4月14日の法律No 2025-337により透明性への圧力を高めており、これは食品小売業者の粗利益に関する新たな報告要件や価格係数の枠組みを導入した。運用面では、製造業者は専門的な冷却押出装置のリードタイムの長期化を含む設備・原材料リスクを管理し、主要なタンパク質や添加原料に対する強靭な調達の必要性に対応している。

競合環境

フランスのエナジーバー市場は中程度の集中度を持ち、競争的でダイナミックな環境を呈しています。多国籍食品大手が専門栄養ブランドや新興の地元プレーヤーと競合し、利便性を求めるカジュアルなスナック愛好家からパフォーマンス向上栄養を求めるアスリートまで、幅広い消費者に対応する断片化した市場を形成しています。市場には明確な戦略的分断が特徴的で、マスマーケットプレーヤーは数量主導のアプローチを優先し、専門ブランドはプレミアムニッチの開拓に注力しています。この分断は、Mondelēz InternationalによるClif Barの買収などの買収活動によってさらに浮き彫りにされており、市場における継続的な統合の取り組みを示しています。

拡大する食事代替セグメントをターゲットとした製品において、栄養上のメリットと嗜好性の高いフレーバーを組み合わせる機会が豊富にあります。このトレンドは、忙しいライフスタイルに合った便利で栄養価の高い選択肢への消費者需要の高まりを反映しています。小売のダイナミクスは競争環境の形成において重要な役割を果たしています。例えば、カルフールのプライベートラベル製品への推進は、ブランドメーカーに課題と機会の双方をもたらしています。プライベートラベルは競争を激化させる可能性がある一方で、確立されたブランドが製品ラインナップを差別化するためのイノベーションを促進します。一方、新規参入者は直接消費者向け戦略を活用し、従来の小売チャネルを迂回してより効果的に消費者にリーチし、ブランドロイヤルティを構築しています。

確立されたブランドは、消費者とのつながりを強化するためにテクノロジーをますます活用しています。個人のニーズと嗜好に対応するために、パーソナライズされた栄養インサイトとサブスクリプションベースのモデルを提供しています。さらに、ニュートリスコアシステムが市場における重要な要因として台頭しており、小規模ブランドにとって競争の場を平等にしています。このシステムにより、優れた栄養プロファイルを持つブランドは、大規模なマーケティング予算を持つ大手プレーヤーと競合する場合でも際立つことができます。消費者が情報に基づいた選択を行えるよう支援することで、ニュートリスコアシステムは競争を促進しイノベーションを奨励し、最終的に市場全体の環境に利益をもたらしています。

フランスのエナジーバー業界リーダー

PepsiCo, Inc.

General Mills Inc.

Mars Inc.

WK Kellogg Co.

Mondelez International

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制変更が短期的な基点となっており、2025年3月16日のNutri-Scoreアルゴリズム更新、規則(EC)No 1924/2006に基づくEU栄養・健康表示規則のDGCCRFによる執行、そして2026年6月14日から発効する朝食関連製品への透明性要件を定めたデクレNo 2026-312(2026年4月24日)が挙げられる。

商業的機会は、(i)Agriculture Biologique(AB)の要素とNutri-Scoreの性能を組み合わせたプレミアムオーガニック・クリーンラベルバー、(ii)連盟やコミュニティとの提携に支えられたスポーツ・持久力向けフォーマット、(iii)混雑したスーパーマーケットの棚への依存を減らすeコマース・サブスクリプションを中心に集まっている。製品面の勢いは、高タンパク質分野での継続的なイノベーションにも表れており、Nutripureが2026年4月に17gタンパク質バーを発売し、RXBARが2026年に高タンパク質ラインを拡大するなど、原材料の簡素さとタンパク質密度をめぐる活発な競争が示されている。供給側では、原材料とトレーサビリティの能力がより中心的な位置を占めるようになっており、Nexiraが2026年7月にモロッコのカロブ専門企業Keragumを買収し、機能性スナック全体で使用される天然増粘剤やラベルに適したフォーミュレーションの管理を強化する動きに支えられている。

最近の業界動向

- 2026年7月:Joyfuelは、Salted Caramel PeanutやHazelnut Chocolateなどのフレーバーで「Crunchy Nuts Protein Bar」をフランスで発売し、ナッツを前面に出したテクスチャーと1本あたり二桁のタンパク質量を中心にラインを位置付けた。この発売により、高タンパク質分野の既存企業は、差別化されたテクスチャーとクリーンラベルの原材料訴求で棚スペースとオンラインでの存在感を守る圧力が高まっている。

- 2026年4月:Nutripureは、パスチャライズド卵白由来の17gのタンパク質を配合した「Protéinée Barre」をフランスで発売した。この新製品は、ブランド間でマクロ栄養素を比較するジム利用者や持久系消費者向けの高タンパク質選択肢を提供する。

- 2025年4月:Clif Barは、Vanilla AlmondやCaramel Chocolate Chipなどのフレーバーで、1本あたり約65mgのオーガニックカフェインを含む「Caffeinated Collection」エナジーバーをフランスで発売した。このラインは、パフォーマンス用途や外出先での利用シーンに向けたエナジー・オン・ザ・ゴーの選択肢を拡大する。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、エネルギー、スポーツパフォーマンス、持久力、または機能性スナッキングを目的としてマーケティングされ、リテールおよびオンラインチャネルを通じて購入される、フランスで販売される包装済みエナジーバーを市場の対象とする。

対象外(市場総計に含まない):ジェルおよびチュアブル製品、従来型菓子バー、即飲用栄養飲料は市場総計から除外される。

セグメンテーション概要

- タイプ別

- オーガニック

- コンベンショナル

- タンパク質源別

- 植物性

- 動物性

- 機能・用途別

- スポーツ・持久力栄養

- 食事代替

- 体重管理・ライフスタイルエネルギー

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売業者

- その他の流通チャネル

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の初期構造を構築し、フランスで販売される製品全体にわたる定義を統一するために用いられた。フランスの税関・貿易統計、国の栄養・健康関連刊行物、関連するEU食品ラベリングガイダンス、査読済みの食品科学系学術誌、業界団体によるカテゴリー報告書、公開されたプレスリリースなどの公的な情報源を参照した。

これらの情報は、チャネルミックス、価格動向、およびフランスにおけるエネルギーやスポーツ用途の表示がパッケージ上にどのように表れるかについての仮説形成に役立った。また、企業の開示資料、投資家向け説明資料、信頼できる報道機関の記事も確認し、新製品発売、ポートフォリオの変化、流通強化の動きを検証した。必要に応じて、企業財務・インテリジェンスに特化した有料サブスクリプション、特許データベース、出荷レベルの輸出入可視化データを用いて、方向性の裏付けを行った。このデスクリストは例示的なものであり、データ収集、検証、明確化のために他にも多くの公的情報源が確認されている。

一次インタビューおよび調査

一次調査は、公的情報から構築した内容の妥当性を検証し、チャネル運用、価格行動、消費者の購買トリガーに関するギャップを埋めるために用いられた。ブランド供給者、受託製造業者・原材料専門家、流通業者、小売側のカテゴリーチームにわたるステークホルダーと対話を行い、フランス全体の需要シグナルを網羅しつつ、オンライン専業の販売業者や近代的小売バイヤーについては追加的な確認を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:30% | CXO:13% | |

| ミドルティア:56% | 機能/事業部門責任者:31% | |

| 小規模プレーヤー:14% | マネージャー:56% |

市場規模算定と予測

市場規模算定は、フランスにおけるカテゴリー消費をリテールチャネルの内訳、観測された価格帯、そしてエナジーバーが近接するスナックバー形態に対してどのように位置付けられているかを用いて再構築するトップダウン方式から始まる。総計は、その後、選択的なボトムアップ推計を用いて確認され、これにはサンプリングされたバー単価にチャネル別推定販売量を乗じたものに加え、サプライヤーおよび流通業者による感覚的検証を行い、市場の中で過小報告されている部分を調整する作業が含まれる。

モデルで使用される主要な入力には、スーパーマーケット・ハイパーマーケット経由の販売シェアとコンビニエンス・オンライン小売経由の販売シェアの比較、パック形態別の平均販売価格の変動、植物性タンパク質と動物性タンパク質の位置付けの間のミックス変化、スポーツ・持久力向けと代替食向けにマーケティングされる製品のシェア、そしてフランスのラベル期待(Nutri-Scoreへの感度を含む)に適合する新製品活動のペースが含まれる。予測にあたっては、価格設定とチャネルミックスに関するシナリオ分析を用い、年次の推移は、プロモーション強度、原材料コストの価格転嫁、オンライン浸透率に関する専門家の見通しに基づいて導かれる。ボトムアップでの可視性が薄い場合は、保守的な補完係数を適用し、最終確定前にインタビューでのフィードバックにより再確認する。

データ検証と更新サイクル

算出結果は、価格、チャネルミックス、または示唆される一人当たり消費量における非現実的な急変を検出する複数の検証を通じて検証される。また、小売棚の拡大、新製品発売の頻度、貿易・原材料指標などの独立したシグナルとも結果を比較し、大きな差異が見られた場合はその原因を調査した上で承認を行う。

第二アナリストによるレビューを実施し、前提条件が文書化された調査範囲と一致していること、および計算が同一の単位基準と通貨タイミングに紐づいていることを確認する。本レポートは年次で更新され、規制変更、大規模なポートフォリオの変化、急激な価格変動などの重要な事象が発生した場合には、その都度中間更新が行われる。納品前には最終レビューを実施し、クライアントが最新の見解を確実に受け取れるようにしている。

Mordor Intelligenceのフランスエナジーバー市場規模算定と他の公表推計との比較

フランスのエナジーバーに関する公表された市場規模は、似たような言葉を使っていても異なって見えることがある。これは、エナジーバーとして数えられるものの境界が常に同じではないためである。差異はまた、各企業がチャネルの対象範囲、価格入力、通貨タイミングのために選択する年をどのように扱うかによっても生じる。

リテールチャネルのシグナルとパッケージ上の表示内容の精査は、Mordor Intelligenceの推計を、類似成分を持つすべてのスナックバーに広げるのではなく、エネルギーまたはパフォーマンスを明示的に訴求してフランスで販売される包装済みバーに一致させるための主要な確認手段である。公表されている数値の中には、より短い予測期間に依拠しているものや、オンラインと店舗販売間の変化を検証せずに広範な成長率を適用しているものもあり、これが総計を上下に動かす可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 210.00 M (2025) | |

| 産業リサーチデスクA | USD 16.68 M (2024) | より狭い価値ベースと、おそらく異なるカテゴリー境界を用いており、より広範なリテールセットで販売されるスポーツ向け機能性バーを除外している可能性がある。また、価格設定と通貨タイミングに影響を与える異なる基準年に規模算定を紐づけている。 |

| 貿易主導予測ノートB | USD 21.82 M (2030) | 将来年の時点推計を示しており、現在の市場規模と予測の上振れを混在させる可能性があるため、同じ年、チャネルの対象範囲、含まれるバー形態が一定に保たれない限り比較が難しい。 |

この差異は主に、年の整合性と、そもそも何がエナジーバーとして数えられるかによって説明され、次に価格設定とチャネル対象範囲の扱い方によって説明される。モデルを観測可能なチャネルの動きと再現可能な範囲ルールに紐づけることにより、最終的な数値は追跡可能な状態を保ち、フランスで新しい製品形態や表示が一般的になった際に再確認することができる。

レポートで回答される主要な質問

フランスのエナジーバー市場の現在の規模は?

市場は2026年に2億2,166万米ドルと評価されており、2031年までに2億9,037万米ドルに達すると予測されています。

どのタンパク質源が販売をリードしていますか?

植物性処方がフランスのエナジーバー市場シェアの57.99%を占めており、フレキシタリアンおよびビーガンの採用によるものです。

2031年にかけて最も速く成長するチャネルはどれですか?

オンライン直接消費者向けおよびサブスクリプションモデルは7.12%のCAGRを記録すると予測されており、実店舗の成長を上回ります。

動物性バーがいまだに勢いを増しているのはなぜですか?

ホエイとコラーゲンは持久系アスリートが重視する完全なアミノ酸プロファイルを提供し、ベースラインの数量が低いにもかかわらず5.89%のCAGRを牽引しています。

最終更新日: