ヨーロッパ沖合エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

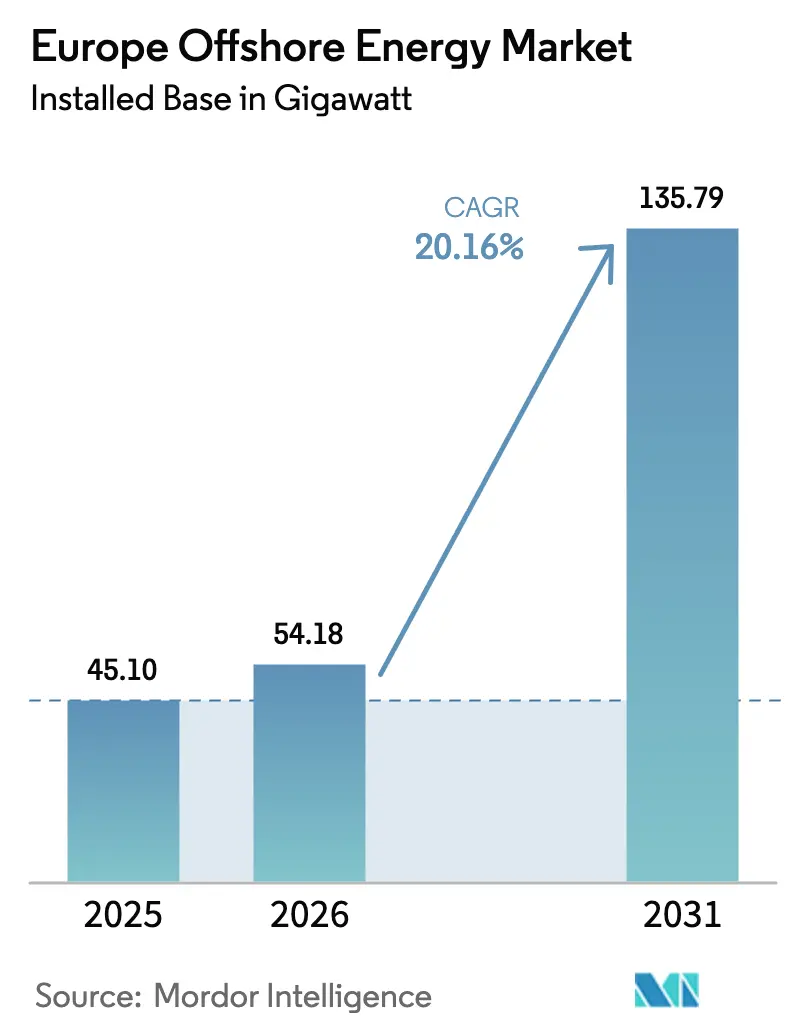

| 基準年の市場規模 (2025) | 45.10 ギガワット |

| 市場取引高 (2026) | 54.18 ギガワット |

| 市場取引高 (2031) | 135.79 ギガワット |

| 成長率 (2026 - 2031) | 20.16% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ沖合エネルギー市場分析

ヨーロッパ沖合エネルギー市場規模は2026年に54.18ギガワットと推定され、2025年の45.10ギガワットから成長し、2031年には135.79ギガワットに達する見込みで、2026〜2031年にかけて20.16%のCAGRで成長します。

この成長軌跡は、欧州連合(EU)の強化されたグリーンディール目標、前例のない政策の可視性、および開発タイムラインを短縮し深水域サイトを解放する次世代15〜20MWタービンの加速的な導入を反映しています。2023年の記録的な4.2GWの新規追加により、風力発電のEU電力ミックスへの貢献は19%に達し、2030年の目標は35%とされています。差額決済契約(CfD)や迅速な海洋空間計画などの政策メカニズムは、開発業者の信頼を高め、サプライチェーンへの投資を促進し、資本コストを引き下げます。開発業者はまた、エネルギー安全保障を推進するREPowerEUプログラムの恩恵を受けており、これにより洋上風力がヨーロッパの電力ミックスに占める割合がわずか2年で14%から19%に上昇し、発電量も375TWhから466TWhに増加しました。一方、オステンド宣言では9カ国の北海諸国が2030年までに120GW、2050年までに300GWを達成することを約束しています。技術の勢いも同様に顕著です。5〜10MWタービンが依然として水面を支配していますが、15MW超のユニットはすでにVestasの1,020MW ノルドリヒト1などの商業受注を獲得しており、ヨーロッパ沖合エネルギー市場を規模主導のコスト圧縮と高い設備利用率に向けて位置づけています。

主要レポートのポイント

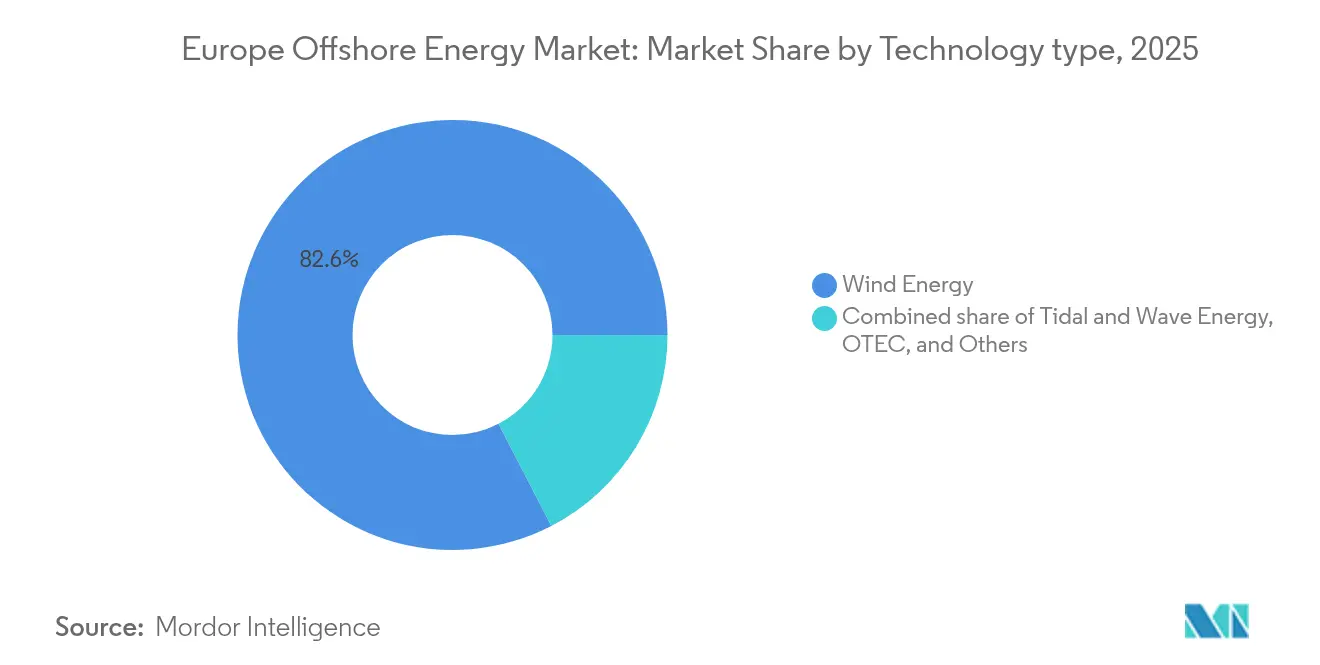

- 技術別では、風力エネルギーが2025年のヨーロッパ沖合エネルギー市場シェアの82.60%を占めてリードしており、21.34%のCAGRにより2031年まで最も成長の速い技術であり続けます。

- 水深別では、深水域サイト(60メートル超)が2025年に収益シェアの66.20%を占め、30〜60メートルの移行帯は2031年まで31.62%のCAGRで拡大する見込みです。

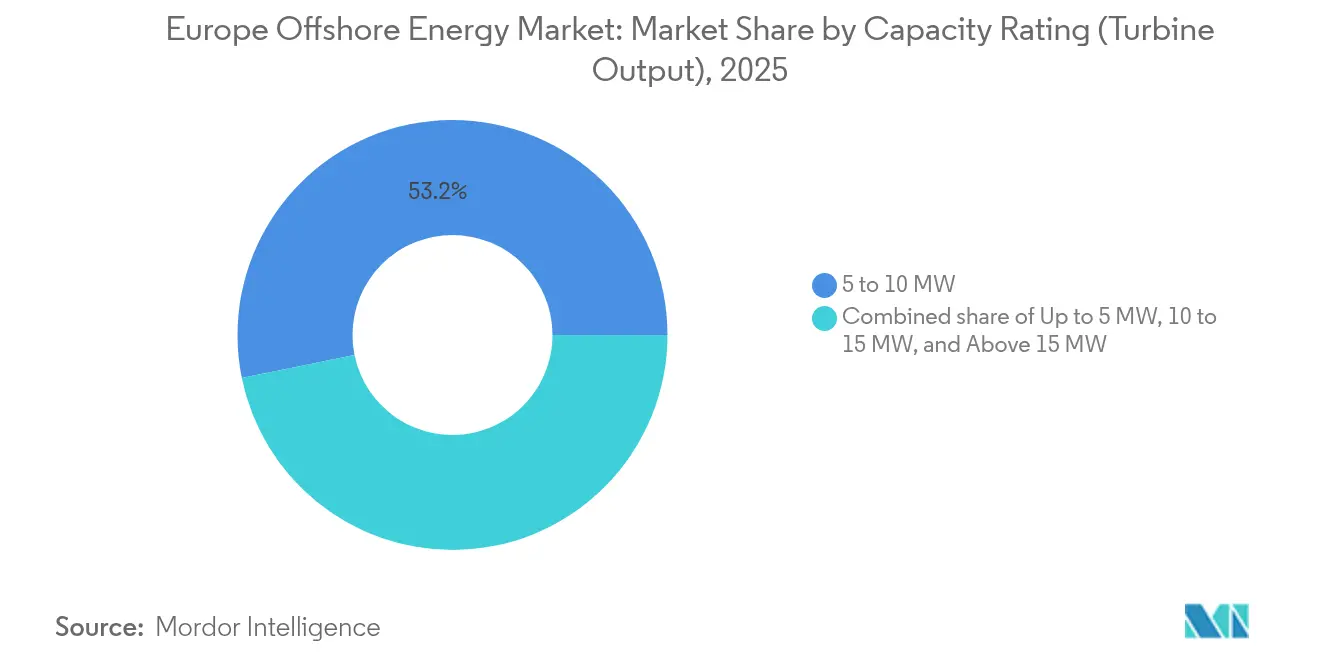

- 設備容量定格別では、5〜10MWタービンが2025年のヨーロッパ沖合エネルギー市場規模の53.20%を占め、15MW超のユニットが28.65%のCAGRで最高の成長率を示しています。

- 地域別では、イギリスが2025年のヨーロッパ沖合エネルギー市場シェアの44.30%を占め、スペインが2031年まで最速の23.08%のCAGRを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ沖合エネルギー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響 | 地域的関連性 | 影響の期間 |

|---|---|---|---|

| EUグリーンディールに基づく設備容量目標と国別洋上オークション | +5.20% | 北海諸国を主要対象とした世界全体 | 中期(2〜4年) |

| 深水域プロジェクトを可能にする15MW超タービンの急速なコスト低下 | +4.80% | 北海、大西洋、地中海地域 | 長期(4年以上) |

| 洋上風力統合のためのグリーン水素(パワー・トゥ・エックス)需要 | +3.10% | ドイツ、オランダ、デンマーク、スウェーデン | 中期(2〜4年) |

| 大西洋・地中海サイトを解放する浮体式風力の商業化 | +2.90% | スペイン、フランス、ポルトガル、イタリア | 長期(4年以上) |

| 洋上グリッド相互接続とOFTO/HVDC入札パイプライン | +2.70% | 北海諸国、バルト海地域 | 中期(2〜4年) |

| 石油・ガスプラットフォームの電化と脱炭素化義務 | +2.10% | 北海、主にイギリス、オランダ、ノルウェー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EUグリーンディールに基づく設備容量目標と国別洋上オークション

拘束力のあるグリーンディール法制は、2030年に86〜89GW、2050年に356〜366GWの洋上目標を設定しており、開発業者が海底リース、CfD行使価格、系統接続に関する長期的な見通しを得られるよう、汎欧州的な国別オークションカレンダーの連鎖を引き起こしています。フランスは2035年までに10GWの入札を計画しており、デンマークの最新ラウンドは国全体の電力需要を賄う可能性があります。イギリス水域のホーンシー3は、インフレ連動型のCfDで1MWh当たり英ポンド37.35を確保し、政策の確実性が資金調達コストを圧縮し入札価格を引き下げることを示しています。REPowerEUの「アクセル-RES(Accele-RES)」デジタル許可プラットフォームおよび26カ国が署名した欧州風力憲章と相まって、行政上のボトルネックは緩和されており、2024年には欧州全体で20件以上の競争的なオークションが実施され、合計55GW超の容量が割り当てられたことがその証拠です。(1)欧州委員会、「REPowerEU:計画・許認可改革」、europa.eu

深水域プロジェクトを可能にする15MW超タービンの急速なコスト低下

ドイツのノルドリヒト1向けVestasの受注のような15MWプラットフォームの商業受注は、タービンのスケールアップがプロトタイプから資金調達可能な製品クラスへと移行したことを示しています。これらの機器は、安定した北海の風況において設備利用率を70%近くに押し上げ、8MWレイアウトと比較して基礎工事数を最大40%削減し、最近の鉄鋼価格変動を考慮した後でもメガワット当たりの設置コストを引き下げます。将来のパイプラインにはすでにヨーロッパおよびアジアのOEMによる20MWプロトタイプが含まれており、定着したトレンドを示しています。残る摩擦点は設置ロジスティクスにあります。1,200トンを超えるナセルを扱えるジャックアップ船は世界でわずかしかないため、造船会社は今後3年間で新造船サイクルを加速させ、実行上の遅延を防ぐ必要があります。

洋上風力統合のためのグリーン水素(パワー・トゥ・エックス)需要

RWEの洋上設備に接続された100MWの電解槽のドイツでの許可取得と、スウェーデンのネプトゥヌス(Neptunus)ハブ提案は、グリーン水素がコンセプトから契約へと移行しつつあることを再確認させます。EUは2030年までに2,000万トンの再生可能水素を目指しており、洋上発電は優れた設備利用率を提供し、陸上の系統混雑を回避します。現在、北海プロジェクトのフィジビリティスタディでは、モジュール式500MW「ファクトリー・イン・ア・ボックス」コンセプトが標準となっています。洋上から水素への転換はまた、船舶グレードのアンモニアや環境配慮型鉄鋼原料を必要とする産業クラスターとも連動しており、ギガワット規模のアレイに対する長期電力購入契約を下支えする需要回廊を開きます。

大西洋・地中海サイトを解放する浮体式風力の商業化

浮体式基礎は、推定4,000GWのヨーロッパ沖合ポテンシャルを開放します。スペインの海洋計画は2030年までに最大3GWとなる19区域を確保しており、フランスは2024年に欧州初の商業規模浮体式入札を地中海で落札し、Ocean Windsの250MWプロジェクトが民間セクターの確信を示しています(2)Ocean Winds、「250MW地中海浮体式受注」、oceanwinds.com。スペインのカナリア諸島における均等化エネルギーコスト(LCOE)が100〜135ユーロ/MWhであることから、浮体式は固定式モノパイルでは到達できない資源豊富なサイトでもすでにコスト競争力を有しています。プラットフォームの標準化、工業化された船体製造、およびハイブリッドムアリングシステムにより、2035年までにさらに30%のコスト削減が見込まれ、炭素価格調整前でも浮体式は浅水域モノパイルと同等のコストに達する見通しです。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響 | 地域的関連性 | 影響の期間 |

|---|---|---|---|

| 次世代タービン向け重量物運搬船の供給不足 | -3.70% | 北海および新興市場に深刻な影響を与える世界全体 | 短期(2年以内) |

| 鉄鋼およびレアアース部品のサプライチェーンインフレ | -2.40% | 製造拠点に特に影響を与えるヨーロッパ全域 | 中期(2〜4年) |

| 長期にわたる許認可と沿岸景観への視覚的影響に対する反対 | -2.10% | ヨーロッパ全沿岸地域、特にドイツとイギリス | 中期(2〜4年) |

| 洋上系統の混雑と陸上揚陸地点の不足 | -1.80% | 北海諸国、バルト海地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

次世代タービン向け重量物運搬船の供給不足

世界で15MW超タービンを設置できる重量物運搬船は15〜20隻にすぎず、日当たり費用は2022年から2024年にかけて75%急騰し、10年前のLNGタンカー市場の逼迫状況を彷彿とさせます。既存の用船契約を持つ開発業者——Ørsted、RWE、Vattenfall——は複数年スロットを確保しており、新規参入者は奔走するか遅延を余儀なくされています。新造船の資金調達には4億米ドルを要し、3年かかる場合があります。船団ギャップを埋めるには合計148億米ドルの設備投資が必要です。それまでの間、スケジュール遅延はオークション入札の経済性を損なうリスクがあり、特に浮体式パイロットが船舶の利用可能性に依存するスペインなどの新興市場ではその影響が顕著です。

鉄鋼およびレアアース部品のサプライチェーンインフレ

特に鉄鋼基礎とレアアース永久磁石に関する重要な洋上風力部品のコスト上昇により、プロジェクトの投資コストは2024年初頭に3,523米ドル/kWに達し、以前のオークション価格前提で落札されたプロジェクトの経済的実行可能性が脅かされています。鉄鋼価格の変動はモノパイル基礎に大きな影響を与えており、洋上用途向けの特殊重板鋼は品質要件と限られたサプライヤーベースにより割高な価格が付いています。Ørstedと低排出鉄鋼のDillingerとの間の覚書(MOU)は、脱炭素化基準を満たしながら供給を確保しようとする業界の取り組みを示していますが、環境配慮型鉄鋼製造への移行は当初、従来の工程と比較してコストを55〜60%引き上げます。永久磁石発電機に不可欠なレアアース元素は供給集中リスクに直面しており、中国が世界の加工能力の80%を掌握しており、輸出規制がヨーロッパのタービン製造を混乱させる可能性があります。オランダの洋上風力目標未達の見通しはサプライチェーンの制約に一部起因しており、ドイツの北海産出量は系統インフラの制限が部品納入遅延を悪化させたことにより2023年に9%減少しました。業界の対応としては垂直統合戦略、地域サプライヤー育成プログラム、代替材料研究が挙げられますが、需要の成長がサプライチェーンの拡大能力を上回る中、短期的なコスト圧力は続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:風力エネルギーが再生可能エネルギー転換をリード

風力エネルギーは2025年のヨーロッパ沖合エネルギー市場規模の82.60%を占め、2031年まで21.34%のCAGRを示しており、前商業段階にとどまる潮汐・波力パイロットをはるかに上回っています。最近の投入物価格の上昇にもかかわらず、その設置基盤は20年にわたる学習曲線、資金調達可能な実績履歴、および単位コストを引き下げる完全償却済みのサプライチェーンの恩恵を受けています。より広範な政策エコシステムがそのリードを支えています。北海諸国は海底権の付与を専用の系統整備と連動させており、開発業者は40ユーロ/MWh以下のCfD価格を確保し、市場リスクへのエクスポージャーを抑えています。大西洋の玄関口では技術的に有望ではあるものの、潮汐・波力技術は依然として高い均等化コストとOEMの競争の少なさという問題に直面しています。マガラネス・レノバブレス(Magallanes Renovables)の浮体式潮汐プラットフォームのような実証ユニットは45%の設備利用率を達成していますが、調達リスクを軽減するマルチソーシングが欠けています。海洋温度差発電(OTEC)プロジェクトは温暖な赤道水域に限定されており、ヨーロッパ水域は経済的に実行可能な範囲外となっています。その結果、ヨーロッパ沖合エネルギー市場は引き続き資本の大部分を風力整備に向けており、2031年までその優位性が固定化されています。

技術の広がりはまた、風力内の浮体式サブセグメントへの加速する転換を明らかにしています。スペイン、フランス、ポルトガルは、量産船体製造技術とモジュール式トップサイドアセンブリを組み合わせた浮体式プロトタイプと産業ロードマップを整合させ、今世紀半ばまでに100ユーロ/MWh以下の価格を目指しています。これらのコスト曲線は、港湾喫水制約を軽減する標準化されたアンカーシステムと軽量複合ブレードに依存しています。しかし波力・潮汐の支持者は系統バランス調整の特性に関して政策的注目を集め続けています。複数の政府がオークション設計に技術中立型のイノベーション枠を設け、2030年以降にニッチな再生可能エネルギーの市場シェアを5%に引き上げる可能性のある最低収入保証を提供しています。それまでの間、風力は成熟した運用・保守(O&M)契約体制と、貸し手を天候関連ダウンタイムから守る保険商品に支えられ、デフォルトの投資選択肢であり続けます。

注記: 全セグメントの個別シェアはレポートご購入後に閲覧可能です

水深別:移行帯が最速の拡大をけん引

水深60メートル超の海域に設置された設備が2025年のヨーロッパ沖合エネルギー市場の66.20%を占め、ドッガーバンクのような複数GW規模のプロジェクトが沖合の豊富な風況を活用しました。しかし、30〜60メートルの移行帯は2031年まで31.62%のCAGRを記録する見込みで、固定式基礎の経済性と向上した風力発電量が交差するスウィートスポットとして機能しています。開発業者はこの窓を利用して新型15MWタービンを導入しながら、浮体式基礎に必要なコストと技術的飛躍を回避しています。移行水深プロジェクトはまた、既存の船舶能力からも恩恵を受けており、従来型ジャックアップ船は深水域で直面する船底余裕の課題なしに基礎を設置できます。さらに、系統接続距離は管理可能な範囲にとどまり、ケーブル支出を抑制し送電損失を低減します。

政策設計がこのトレンドを増幅しています。複数の北海リースラウンドは、現在の船舶能力とOEMの供給制限に合わせてオークション面積を同期させるため、水深40〜55メートルのサイトを明示的に区分しており、業界の深水域への学習曲線を緩やかにするパイプラインを生み出しています。かつて初期の洋上風力にとって一等地であった水深30メートル未満の浅水域は、視覚的景観への影響や観光への影響を理由とする沿岸ステークホルダーからの反発に直面しています。それらの地域が飽和に近づくにつれ、既存モノパイルへのより高い支柱の利用によるリパワリングが主要な成長レバーとなっています。60メートル超の深水域は、浮体式下部構造が産業的成熟に達した後に再び勢いを取り戻すでしょうが、それまでの間、移行帯はヨーロッパ沖合エネルギー市場の数量面での主役であり続けます。

設備容量定格別:タービンのスケールアップが市場の進化を加速

5〜10MW定格のタービンは2025年のヨーロッパ沖合エネルギー市場の53.20%を占め、その実証済みの導入経済性と現在のジャックアップ船団との互換性を反映しています。しかし、15MWを超える機器は28.65%のCAGRが見込まれ、OEMロードマップと資金調達基準がより少数の大型ローターに収束するにつれ、2027年までに新規最終投資決定(FID)を支配するようになるでしょう。15MWタービンは8MWユニット2基に置き換わることができ、アレイケーブル長、基礎数、O&M訪問回数を削減します。比較プロジェクトモデルではすでに25〜30%の均等化コスト削減が文書化されています。直接駆動アーキテクチャはギアボックスのメンテナンスも不要とし、設計寿命を30年に延ばします。

OEM間の競争がこの飛躍を後押ししています。Vestas、Siemens Gamesa、GE Vernovaはそれぞれ15〜17MWのプロトタイプを型式認証プロセスに進めており、中国の参入企業は輸出シェアを獲得するため18〜20MWへと加速しています。しかし、超大型ハードウェアは二次的な課題をもたらします。250メートルを超えるロータ径にはサッカーフィールドよりも長いブレードが必要であり、新しいロジスティクス回廊と工場の設置面積が必要となります。北海・バルト海沿岸の港湾アップグレードは、設備容量定格の転換において目に見えないが不可欠な部分を形成しており、公的セクターの補助金は地域製造競争力を維持するため岸壁補強の支援を開始しています。 これほど注目を集めているにもかかわらず、10〜15MWクラスは15MW超機器の未実証の機械的負荷を懸念する資金提供者にとって安心ゾーンとなっています。技術リスクをヘッジする開発業者は、中型タービンのトランシェと旗艦機の少量バッチを組み合わせることが多く、いくらかの規模効率を取り込みながら融資者のリスク食欲を高めています。時間の経過とともに、経験曲線が15MW超の信頼性指標を正常化させ、その後、その定格バンドはヨーロッパ沖合エネルギー市場のデフォルト仕様となることが期待されています。

注記: 全セグメントの個別シェアはレポートご購入後に閲覧可能です

地域分析

イギリスは2025年もヨーロッパ沖合エネルギー市場の中心地であり続け、11GWの稼働設備と固定式・浮体式の両方を網羅する100GWのパイプラインを背景に市場シェアの44.30%を占めました。2.9GWのホーンシー3や多段階のドッガーバンク複合施設などのプロジェクトは、段階的な開発戦略がサプライチェーンのピークを平準化し、地域製造雇用を維持する方法を示しています。ドイツ、オランダ、デンマークは協調的な北海エネルギー協力目標を通じてさらに35.40%を加えていますが、2023年にドイツの出力が9%低下したことは、洋上バックボーンアップグレードの並行的な必要性を示しています。ノルウェーは石油・ガス分野の知見を浮体式事業に活かしており、世界最大の浮体式アレイとして石油プラットフォームに直接電力を供給するEquinorのハイウィンド・タンペン(Hywind Tampen)がその代表例であり、脱炭素化が困難なセクターを脱炭素化するためのモデルを提供しています。

南ヨーロッパは飛躍的な成長の担い手となっています。スペインは海洋空間計画が19の浮体式区域を指定し、2025年に予定される最初の競争的オークションが規制の道筋を開くことから、2031年まで最速の23.08%のCAGRを記録しています。大西洋の風速、深水域の大陸棚縁辺、漁場との競合の少なさが、スペインの浮体式パイプラインに混雑した北海浅水域に対するコスト優位性をもたらしています。フランスも加速しており、地中海における固定式・浮体式の両方の権益がすでに付与された多年度スケジュールに基づく10GWの入札を進めています。イタリアとポルトガルは太陽光・風力ハイブリッドゾーンを活用して港湾アップグレードのリスクを分散し、地域の鉄鋼製造クラスターを刺激しています。

バルト海は周辺的な舞台から成長の極へと変貌しています。ポーランド、スウェーデン、フィンランドは、地政学的緊張を背景としたカーボンニュートラル義務とエネルギー安全保障上の優先事項に後押しされ、Ørsted-PGEの1.5GW バルティカ2(Baltica 2)やVattenfallの2.5GW コルスネス(Korsnäs)構想などのギガワット規模の複合プロジェクトを推進しています。さらに東では、クロアチアのようなアドリア海の新興市場が最初のブロックの入札を行っており、先行参入者に優遇的な系統割り当てと合理化されたライセンシングを提供しています。この地理的多様化は、気象リスクを分散し、単一海域への依存を減らし、港湾・造船所施設間の競争を促進することで、より広範なヨーロッパ沖合エネルギー市場を支えています。

競争環境

市場構造は階層的ヒエラルキーに偏っています。Ørsted、RWE、Equinor、Vattenfallが上位層を形成し、稼働中、建設中、または承認済み段階で40GWを超える垂直統合型ポートフォリオを保有し、調達力と船舶アクセスの優位性を持っています。これらの戦略は、サプライチェーン統合にますます軸足を置いています。Ørstedの鉄鋼調達契約(Dillinger社との低炭素重板契約)が低炭素重板鋼を確保する一方、RWEのノルゲス銀行投資管理(Norges Bank Investment Management)との合弁事業は、国家的な脱炭素化目標に沿ったパーシェント資本を引き込んでいます(5)エナジーグローバル(Energy Global)、「RWE–NBIM合弁事業発表」、energyglobal.com。Equinorは炭化水素分野の知見を浮体式風力ムアリングに展開し、Vattenfallは電力を環境配慮型水素契約とバンドルする陸上から洋上への統合型電力購入契約(PPA)提供を活用しています。

中間層のプレーヤー——TotalEnergies、Shell、Iberdrola、SSE Renewables、Statkraft——はバランスシートの厚みを活かしつつも、再生可能エネルギーと既存事業のバランスを取っています。これらは長期的なキャッシュフローを求めるインフラファンドや年金資本とパートナーシップを組むことが多く、たとえばØrstedは2024年にイギリスの4つの洋上風力発電所の12.45%の持ち分をBrookfieldに17億4,500万英ポンドで売却し、新たな成長のための資本を還流させました。Ocean WindsやPrinciple Powerのような浮体式専門企業は独自のプラットフォームを持ち、開発コンソーシアムにライセンス供与することでニッチを確立しており、Parkwindのような地域の独立系事業者は官民連携を通じて地元コンテンツの優位性を確保しています。

競争の激しさは船舶調達、ブレード製造、HVDC輸出システムで高まっています。Aker SolutionsとSiemens Energyは2025年初頭に2.8GWのノーフォーク・バンガード(Norfolk Vanguard)建設事業の完全着工通知を受領し、メガプロジェクトのリスク軽減におけるEPCコントラクターの役割を示しました。一方、SaipemとSubsea7の「Saipem7」への合併により、船団プーリングによる規模の経済を通じて一日当たりの船舶コストを低下させる可能性を秘めた、430億ユーロのバックログが設置分野に加わります。全体として、ヨーロッパ沖合エネルギー市場は規模、技術パートナーシップ、および早期の空間計画への関与を重視しており、船舶スロットやタービン供給契約を持たない参入者は高い参入障壁に直面しています。

ヨーロッパ沖合エネルギー産業リーダー

Siemens Gamesa Renewable Energy SA

Vestas Wind Systems AS

Hydroquest

Ørsted AS

E.ON SE.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Vattenfallは、ドイツ北海にノルドリヒト1・2洋上風力発電所を建設する最終投資決定を行いました。ノルドリヒト1はドイツ最大の洋上風力プロジェクトとなる予定です。

- 2025年3月:RWEとノルゲス銀行投資管理(NBIM)は取引を完了し、NBIMがRWEのノルトゼークラスター(Nordseecluster)およびトール(Thor)洋上風力プロジェクトの49%の持ち分を約14億ユーロで取得しました。

- 2025年2月:SaipemとSubsea7が合併に合意し、合計430億ユーロのバックログを持つ「Saipem7」という新会社を設立します。この合併は、両社の専門知識とリソースを結集し、エネルギーサービスセクターにおけるグローバルリーダーの確立を目指しています。

- 2025年1月:Aker SolutionsとSiemens Energyは、2023年11月に受領した限定着工通知に続き、2.8GWのノーフォーク・バンガード洋上風力発電所プロジェクトの完全着工通知を受領しました。このプロジェクトはRWEのノーフォーク洋上風力ゾーンの一部であり、400万世帯以上に電力を供給する能力を持ちます。

ヨーロッパ沖合エネルギー市場レポートの対象範囲

洋上再生可能エネルギーとは、海洋・五大湖沖合に設置された洋上風力タービンなどの海洋資源から発電された電力、ならびに波力、潮汐力、塩分濃度差、熱的特性などの海洋エネルギー源から生成された電力と定義されます。海洋資源を活用するプロジェクトは洋上とみなされます。たとえば、河口に設置された潮汐発電機は、海洋の潮汐を利用して発電することから洋上とみなされます。

ヨーロッパ沖合エネルギー市場は、技術(風力エネルギー、波力エネルギー、潮汐流、海洋温度差発電(OTEC)、その他の技術タイプ)および地域(イギリス、ドイツ、オランダ、デンマーク、ノルウェー、その他のヨーロッパ)によってセグメント化されています。レポートは、上記の全セグメントについて設置容量と容量(GW)の予測を提供しています。

| 風力エネルギー |

| 潮汐・波力エネルギー |

| 海洋温度差発電(OTEC) |

| その他の技術 |

| 0〜30メートル(浅水域) |

| 30〜60メートル(移行帯) |

| 60メートル超(深水域) |

| 固定式基礎(モノパイル、ジャケット、重力式を含む) |

| 浮体式プラットフォーム(セミサブマーシブル、スパーブイ、テンションレッグプラットフォーム) |

| タービン |

| 下部構造と基礎 |

| 電気インフラ |

| 海底ケーブル |

| ムアリング・アンカリングシステム |

| 制御・監視 |

| 5MW以下 |

| 5〜10MW |

| 10〜15MW |

| 15MW超 |

| イギリス |

| ドイツ |

| オランダ |

| デンマーク |

| ノルウェー |

| フランス |

| ベルギー |

| スウェーデン |

| アイルランド |

| その他のヨーロッパ |

| 技術別 | 風力エネルギー |

| 潮汐・波力エネルギー | |

| 海洋温度差発電(OTEC) | |

| その他の技術 | |

| 水深別 | 0〜30メートル(浅水域) |

| 30〜60メートル(移行帯) | |

| 60メートル超(深水域) | |

| 設置タイプ別(定性的分析のみ) | 固定式基礎(モノパイル、ジャケット、重力式を含む) |

| 浮体式プラットフォーム(セミサブマーシブル、スパーブイ、テンションレッグプラットフォーム) | |

| コンポーネント別(定性的分析のみ) | タービン |

| 下部構造と基礎 | |

| 電気インフラ | |

| 海底ケーブル | |

| ムアリング・アンカリングシステム | |

| 制御・監視 | |

| 設備容量定格別(タービン出力) | 5MW以下 |

| 5〜10MW | |

| 10〜15MW | |

| 15MW超 | |

| 地域別 | イギリス |

| ドイツ | |

| オランダ | |

| デンマーク | |

| ノルウェー | |

| フランス | |

| ベルギー | |

| スウェーデン | |

| アイルランド | |

| その他のヨーロッパ |

レポートで回答される主な質問

2031年のヨーロッパ沖合エネルギー市場の予測規模はどのくらいですか?

ヨーロッパ沖合エネルギー市場規模は2031年までに135.79GWに達し、予測期間(2026〜2031年)に20.16%のCAGRで拡大する見込みです。

現在、ヨーロッパで最大の洋上設置容量シェアを持つ国はどこですか?

イギリスは2025年のヨーロッパ沖合エネルギー市場シェアの44.30%をリードし、11GW超の稼働設備を有しています。

15MW超タービンが洋上風力経済にとってゲームチェンジャーとみなされる理由は何ですか?

大型タービンはメガワット当たりの基礎数と電気的接続数を削減し、設備利用率を70%近くに押し上げ、8MWモデルと比較して均等化コストを最大30%引き下げます。

浮体式風力技術は将来のヨーロッパにおける設置にどのような影響を与えますか?

浮体式基礎は大西洋・地中海の深水域を解放し、推定4,000GWのポテンシャルをもたらします。固定式基礎ソリューションとのコスト同等性は2035年までに達成される見込みです。

近期の洋上建設に対する主な制約要因は何ですか?

次世代タービン向けの重量物運搬船の不足と鉄鋼・レアアース材料のインフレが最も差し迫ったボトルネックの2つであり、合わせて予測CAGRを約6%削減する見込みです。

最終更新日: