ヨーロッパのエナジードリンク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 23.65 十億米ドル |

| 市場規模 (2026) | 25.38 十億米ドル |

| 市場規模 (2031) | 35.52 十億米ドル |

| 成長率 (2026 - 2031) | 6.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパのエナジードリンク市場分析

ヨーロッパのエナジードリンク市場規模は、2025年に236億5,000万米ドル、2026年に253億8,000万米ドルと予測され、2031年までに355億2,000万米ドルに達し、2026年から2031年にかけてCAGR 6.95%で成長する見込みです。かつては深夜の活力補給として主に好まれていたエナジードリンクは、現在では日中の生産性向上、フィットネス後の回復、全般的なウェルネスのために取り入れられており、学生だけでなく幅広い層に支持されています。市場の成長は、アクティブなライフスタイルや健康志向のニーズに応える機能性飲料に対する消費者嗜好の変化によっても支えられています。EU砂糖税やカフェイン表示義務への対応として、シュガーフリー処方へのシフトが顕著となっており、主要ブランドは製品の処方変更を加速させています。イェルバマテやグアユサなどのプレミアムな植物由来カフェイン源は、価格プレミアムをもたらすだけでなく、欧州委員会の「農場から食卓へ」戦略に沿ったサステナビリティ目標とも共鳴しています。さらに、環境に配慮した包装ソリューションへの関心の高まりが市場のイノベーションを促進しています。一方、アルミ缶の不足はサプライチェーンを逼迫させ、包装コストを押し上げており、一部のブランドはより高い輸送費という負担があるにもかかわらず、ガラス形式への転換を余儀なくされています。

主要レポートのポイント

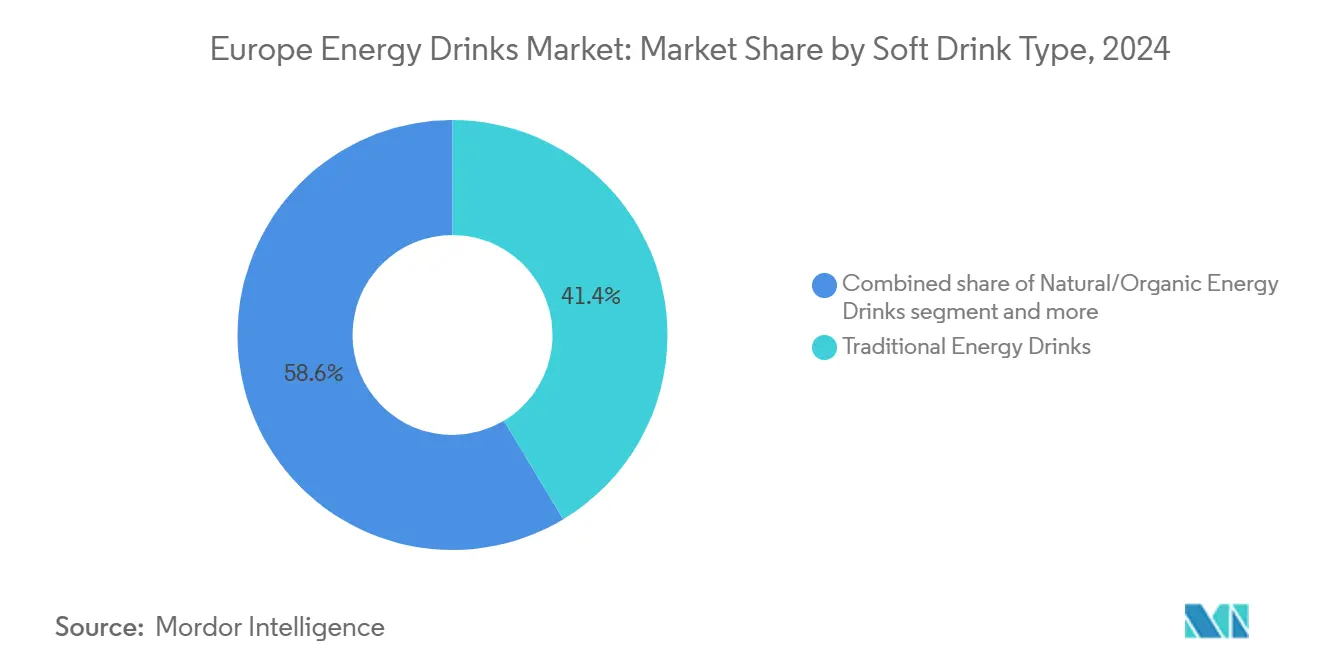

- 種類別では、従来型エナジードリンクが2025年のヨーロッパのエナジードリンク市場において41.38%のシェアを占めてリードしており、ナチュラル・オーガニック製品は2031年にかけてCAGR 8.69%で拡大しています。

- 包装タイプ別では、金属缶が2025年のヨーロッパのエナジードリンク市場規模の53.64%のシェアを占めており、ガラスボトルは2031年にかけてCAGR 8.15%で成長する見込みです。

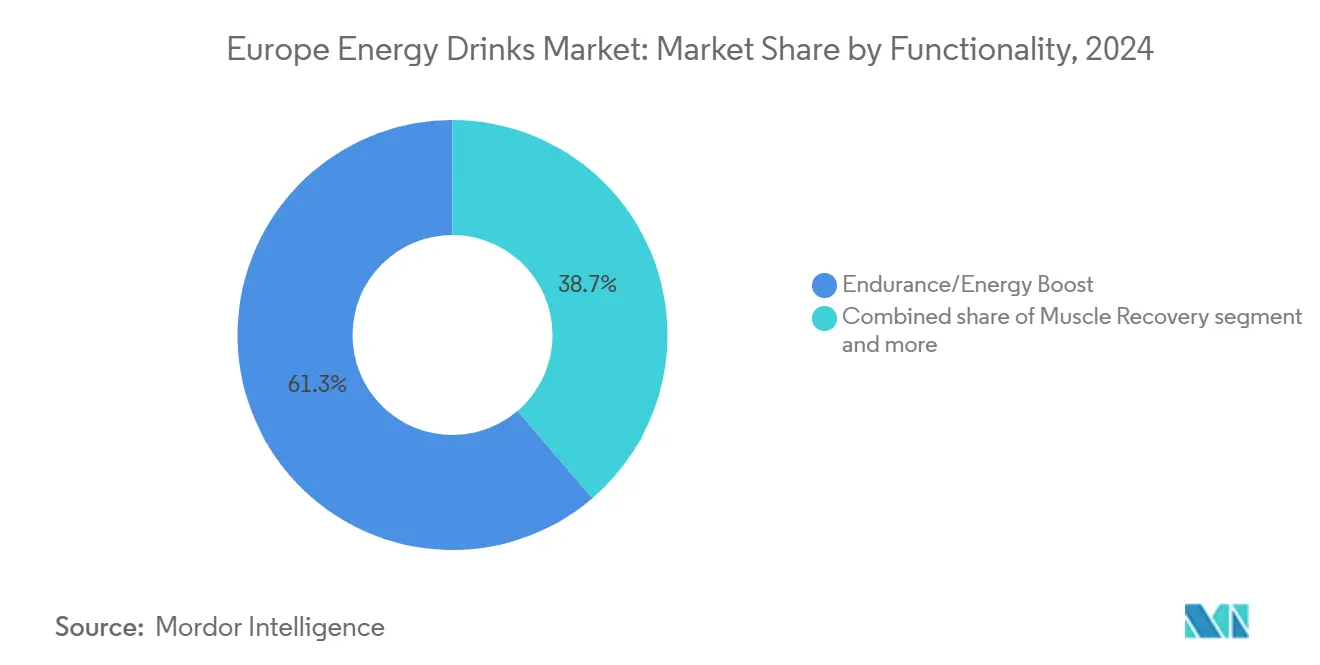

- 機能性別では、持久力・エネルギー補給製品が2025年のヨーロッパのエナジードリンク市場規模の61.28%のシェアを占めており、筋肉回復飲料は2031年にかけてCAGR 8.24%で拡大しています。

- 流通チャネル別では、小売チャネルが2025年のヨーロッパのエナジードリンク市場シェアの80.25%を占めており、HoReCaは2031年にかけてCAGR 7.28%を記録すると予測されています。

- 地域別では、ドイツが2025年に16.85%の収益シェアを獲得しており、ポーランドは2031年にかけて最も高いCAGR 7.85%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパのエナジードリンク市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU砂糖税を契機としたシュガーフリーエナジードリンクへのシフト | +1.2% | 西ヨーロッパ(英国、フランス、ベルギー)、北欧諸国への波及 | 中期(2〜4年) |

| Z世代とeスポーツが牽引する消費急増 | +1.5% | ドイツ、英国、ポーランド、オランダに集中したグローバルな動向 | 短期(2年以内) |

| コンビニエンスおよびeコマースチャネルの台頭 | +0.9% | スペイン、イタリア、フランスで急速に普及する汎ヨーロッパ的動向 | 中期(2〜4年) |

| イェルバマテやグアユサなどのプレミアム植物由来カフェインの急増 | +0.8% | 北欧諸国(スウェーデン、デンマーク)、ドイツ、オランダ、西ヨーロッパ全域の都市部 | 長期(4年以上) |

| ノートロピック強化エナジープラス飲料の発売 | +0.7% | ドイツ、英国、オランダ、都市部のミレニアル世代およびZ世代での初期牽引 | 中期(2〜4年) |

| 中東欧製造における費用優位性 | +0.6% | ポーランド、ハンガリー、チェコ共和国、西ヨーロッパへの輸出フロー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU砂糖税を契機としたシュガーフリーエナジードリンクへのシフト

砂糖入り飲料を対象とした財政措置が、ヨーロッパ全域で迅速な処方変更サイクルを促進しています。2025年までに、12の欧州連合加盟国が砂糖税を導入しました。世界保健機関は、清涼飲料水に物品税を課しているすべてのヨーロッパ諸国がエナジードリンクもその対象に含めていると報告しています[1]出典:世界保健機関、「ヨーロッパにおける清涼飲料水の財政措置」、who.int。2018年に導入され2024年に拡充された英国の清涼飲料水産業課税制度により、Red Bullはゼロシュガー製品を発売し、現在では英国売上の40%以上を占めています。100ミリリットルあたり5グラムを超える砂糖を含む飲料に罰則を課すフランスの段階的課税制度により、Monster Beverage Corporationは2024年半ばまでにスクラロースとアセスルファムカリウムを使用してコア製品ラインを処方変更しました。同年、ベルギーとオランダも同様の枠組みを採用し、複雑な規制環境が生まれました。この状況は、地域固有の製品を開発するための研究開発リソースを持つ多国籍ブランドに主に恩恵をもたらしています。一方、処方変更ができない中小の地域プレーヤーは利益率の圧迫や市場撤退に直面しており、上位5ブランドへの市場シェアの集中が進んでいます。

Z世代とeスポーツが牽引する消費急増

人口動態の変化が消費パターンを再定義し、フレーバーイノベーションが注目を集めています。グローバルなプレゼンスを持つRed Bullは、800人以上のアスリートと250のeスポーツチームを支援しており、ヨーロッパのリーグ・オブ・レジェンドおよびカウンター・ストライクのトーナメントに強く注力しています。同様に、Monster Energyも様々なeスポーツフランチャイズのタイトルスポンサーを確保しています。これらのパートナーシップは受動的な視聴者を積極的な消費者へと変えています。2024年のニールセンのデータによると、ドイツとポーランドの18〜24歳はエナジードリンクを週平均3.2回消費しており、これは35〜44歳の年齢層の2倍の頻度です。Z世代はカフェイン以外にも、Bビタミン、タウリン、認知機能向上成分などの機能的メリットを提供するエナジードリンクをますます好むようになっています。このトレンドが、2024年第1四半期にMonster Energyのグリーンゼロシュガーをヨーロッパの16市場で発売する契機となり、160mgのカフェインとともにL-カルニチンおよびジンセンが配合されています。変化するマーケティングダイナミクスを反映して、オランダとスウェーデンのeスポーツアリーナでは、ファンが限定フレーバーを試せるブランドラウンジが設けられており、従来の小売チャネルを迂回した直接マーケティングループが生まれています。

コンビニエンスおよびeコマースチャネルの台頭

オムニチャネル流通がハイパーマーケットやスーパーマーケットの優位性を侵食しています。小売チャネルは2025年に市場シェアの80.25%を占めていましたが、コンビニエンスストアとオンラインプラットフォームは衝動買いやサブスクリプションモデルに牽引され、2031年にかけて7.28%で拡大しています。ドイツと英国におけるAmazonのサブスクライブ・アンド・セーブプログラムは、定期的なエナジードリンク注文に15%の割引を提供し、習慣的な消費者を囲い込み、ブランドに予測可能な収益源をもたらしています。ハイパーマーケットのプロモーションに歴史的に依存してきたスペインとイタリアでは、GlovoやDeliverooなどのデリバリーアプリが飲料SKUを30分以内の配送枠に統合したことで、2024年のeコマースによるエナジードリンク販売が前年比22%増加しました。ポーランドとベルギーのコンビニエンスストアは、2024年にエナジードリンク用の冷蔵スペースを平均18%拡大し、外出先での消費を取り込むためにマルチパックよりも個別缶を優先しました。このシフトにより、ブランドは直接店舗配送ネットワークとデジタルマーケティングへの投資を迫られ、顧客獲得コストは上昇しますが、販売速度は向上しています。

イェルバマテやグアユサなどのプレミアム植物由来カフェインの急増

天然カフェイン源が市場においてプレミアムニッチを確立しています。アマゾン産のモチノキの葉であるグアユサは、8オンスあたり90mgのカフェインを含み、ポリフェノールが豊富で、2024年にヨーロッパで12の新製品発売に採用され、スウェーデン、ドイツ、オランダに顕著な集中が見られました。南米で伝統的に親しまれてきたイェルバマテは、MateinaやClub-Mateなどのブランドが合成カフェインよりも穏やかな代替品として売り込み、ヨーロッパでも定着しています。これらのプレミアム処方は、従来のエナジードリンクより25〜35%高い価格設定で、クリーンラベルを重視する健康志向のミレニアル世代に支持されています。有機・持続可能な調達原料を推進する欧州委員会の「農場から食卓へ」戦略が、植物由来カフェインの規制環境を後押ししています。しかし課題も存在します。グアユサの栽培は主にエクアドルに集中しており、アルゼンチンとブラジルで収穫されるイェルバマテは気候変動による不安定性に悩まされており、即時の数量拡大を妨げています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カフェイン、タウリン、若者向け広告に関するEUの規制強化 | -0.8% | 英国、北欧諸国、バルト諸国で最も厳格な施行が行われる汎ヨーロッパ的動向 | 短期(2年以内) |

| 心血管疾患および砂糖関連の健康リスクの増大 | -0.6% | 西ヨーロッパ(ドイツ、英国、フランス)、南ヨーロッパへの波及 | 中期(2〜4年) |

| アルミ缶不足による包装費用の上昇 | -0.5% | ドイツ、英国、フランス、イタリアに深刻な影響を与えるグローバルな動向 | 短期(2年以内) |

| RTD(レディ・トゥ・ドリンク)コールドブリューコーヒーによる市場侵食 | -0.4% | ドイツ、英国、オランダ、スウェーデンの都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

カフェイン、タウリン、若者向け広告に関するEUの規制強化

規制の枠組みは、許容される製品処方の範囲をより厳しく制限しつつある。欧州食品安全機関は、成人に対してカフェインの1回摂取量を200mg、1日の上限を400mgと定めており、子どもについては体重1キログラムあたり3mgに制限されている[2]出典:欧州食品安全機関、「飲料におけるカフェイン上限」、efsa.europa.eu。EU規則1169/2011は、1リットルあたりカフェインが150mgを超える飲料に対して警告ラベルの表示を義務付けている。さらに、リトアニア、ラトビア、ポーランド、ルーマニア、ハンガリー、ブルガリアでは未成年者への販売を全面的に禁止している。2025年には、英国政府が16歳未満への年齢制限の拡大を提案しており、この措置は英国のエナジードリンク市場に大きな影響を与えると見込まれている。一方、スウェーデンはエナジードリンクの販売時点における年齢確認の導入を検討している。こうした規制はマーケティング戦略を再編しつつあり、Red Bull GmbHは2025年11月にEUの独占禁止法調査の対象となり、競合ブランドの取り扱いを制限する排他的条項を使用したとして告発された。若者向け広告が禁止されるなか、各ブランドは成人層へと焦点を移しているが、このシフトにより、カテゴリー全体の販売量の35%を占める18〜24歳の年齢層へのリーチが低下している。さらに、ラベル表示の調整や年齢確認システムへの対応コストにより、営業費用が2〜3%増加しており、これは中小規模の事業者にとって大きな負担となっている。

心血管疾患および砂糖関連の健康リスクの増大

公衆衛生研究者は、特に高カフェインおよび高糖分のエナジードリンクへの注目を高めています。欧州食品安全機関(EFSA)は、特に既存の心血管疾患を持つ個人において、エナジードリンクの過剰摂取が不整脈や高血圧の一因となることを指摘しています。2024年にヨーロッパ心臓ジャーナルに掲載された研究によると、1日2本以上のエナジードリンクを摂取した18〜35歳の個人は、収縮期血圧が平均4.5mmHg上昇し、心拍数が1分あたり7回増加したことが報告されています。世界保健機関の2025年非感染性疾患報告書は、砂糖入り製品が依然として広く普及している東ヨーロッパにおける肥満率の増加にエナジードリンクが寄与していることを強調しました。これらの知見は、未成年者へのエナジードリンク販売の全面禁止を求める複数のヨーロッパ議会の動きを後押しする擁護団体の取り組みを強化しています。ブランドはシュガーフリー処方へのシフトを進めていますが、消費者の認識の変化は依然として遅れています。2024年のドイツでの調査では、回答者の42%が砂糖含有量に関わらずエナジードリンクを健康リスクと関連付けていることが明らかになりました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:シュガーフリー製品がポートフォリオ構成を再形成

2025年には、Red Bullのオリジナル処方とMonster Energyのコアラインが牽引する従来型エナジードリンクが市場シェアの41.38%を占めました。しかし、クリーンラベル原料への消費者シフトに牽引され、ナチュラル・オーガニックエナジードリンクは2031年にかけて8.69%で成長すると予測されています。従来型カテゴリー内では、シュガーフリーおよび低カロリー製品がEU砂糖税と処方変更義務に支えられ、最も急成長しているサブセグメントです。RockstarやBurn Energyなどのブランドは、この需要に応えるため2024年にゼロシュガーSKUを発売しました。北米で5-hour Energyによって普及したエナジーショットは、カフェイン規制と限られた小売プレゼンスにより、ヨーロッパでは数量の5%未満にとどまりニッチな存在です。機能性ウォーターや軽炭酸ブレンドなどのその他のエナジードリンクは、健康志向の消費者を引き付けていますが、ブランドエクイティとマーケティングリソースの限界からスケールアップに課題を抱えています。

グアユサ、イェルバマテ、緑茶などの植物由来カフェインを使用したナチュラル・オーガニックエナジードリンクは、従来品より25〜35%高い価格プレミアムを誇ります。ドイツ、スウェーデン、オランダのミレニアル世代をターゲットとするこれらの製品は、有機調達を推進する欧州委員会の「農場から食卓へ」戦略と合致していますが、成長を制限するサプライチェーンの制約に直面しています。2024年第1四半期にヨーロッパの16市場で発売されたMonster Beverage CorporationのグリーンゼロシュガーはEFSAのカフェイン制限と規則1169/2011の表示要件への対応という複雑さを加えながらも、合成カフェインと植物エキスを組み合わせることで従来型とナチュラルセグメントを橋渡しし、味とクリーンラベルを求める消費者に訴求しています。

包装タイプ別:サステナビリティ義務がガラス採用を加速

2025年には、金属缶がリサイクル性、携帯性、炭酸保持の観点から評価され、包装市場の53.64%を占めました。ガラスボトルはプレミアム化とサステナビリティのトレンドに牽引され、2031年にかけて8.15%で成長すると予測されています。数量シェア20%のPETボトルはマルチパックや低価格帯製品に対応していますが、使い捨てプラスチックへの批判を受けており、ブランドは50〜100%の消費後再生材を使用したリサイクルPET(rPET)の採用を進めています。テトラパックカートンやパウチなどの無菌包装は、製品品質に関する消費者の懸念があるものの、ディスカウントチャネルのプライベートブランドにとってはコスト面での優位性があります。主にHoReCa環境で使用される使い捨てカップは数量の3%未満を占め、EUの使い捨てプラスチック指令による圧力を受けています。

2024年には、アルミ缶の不足によりリードタイムが16〜20週間に延長され、包装コストが15〜20%上昇したため、ブランドはコスト増にもかかわらずガラスへのシフトを余儀なくされました。Hell EnergyとVitamin Wellは2024年にスウェーデンとドイツで250mlガラスボトルを導入し、バーやレストランでのオンプレミス消費向けのプレミアム代替品として位置付けました。ガラスのリサイクル性と不活性特性は環境意識の高い消費者に訴求しますが、その重量により輸送コストが30〜40%増加し、流通が地域市場に限定されます。Ball Corporationなどのメーカーは2026年までにヨーロッパの新施設に10億ユーロ以上を投資していますが、生産能力の増加が需要に追いつかず、価格は高止まりし包装イノベーションを促進しています。長期的な缶供給契約を持つブランドが優位に立つ一方、中小プレーヤーはピーク需要時の在庫切れリスクに直面しています。

機能性別:筋肉回復がフィットネス愛好家の間で支持を拡大

2025年には、カフェイン、タウリン、Bビタミンによる仕事、学習、ナイトライフに適した即効性エネルギー補給に牽引され、エネルギー・持久力処方が市場シェアの61.28%を占めました。BCAA、クレアチン、電解質を配合した筋肉回復飲料は、スポーツ栄養と融合しながらジム愛好家のワークアウト後の回復に訴求し、2031年にかけて8.24%で成長しています。L-テアニンやライオンズメーンマッシュルームなどのノートロピック成分に支えられた認知機能向上と免疫サポートの訴求が台頭しています。Celsius Holdingsはヨーロッパラインをサーモジェニックおよび認知機能向上として売り込み、グアラナ由来カフェインと緑茶エキスを組み合わせており、Ghost Energyは精神的明晰さのためにコグニジンシチコリンを使用しています。

欧州食品安全機関は、ノートロピックや筋肉回復成分を特定の効能と結びつける健康強調表示を承認しておらず、パッケージ上のメッセージングが制限され、ブランドはインフルエンサーマーケティングやオンラインでの臨床試験参照に頼らざるを得ません。2024年、Monster Beverage Corporationは英国でReign Total Body Fuelを発売し、300mgのカフェイン、BCAA、コエンザイムQ10でフィットネス愛好家をターゲットにしましたが、EFSAの1回摂取量あたり200mgのカフェインガイドラインを超えるとして規制当局の精査を受けました。ドイツと英国が筋肉回復飲料の採用をリードしており、これらの製品は2024年のエナジードリンク総数量の8%を占め、2023年の4%から増加しました。規制をうまく乗り越え、臨床的信頼性を確立したブランドは、消費者がエネルギーと結びつけるカフェインを欠く従来のスポーツドリンクからシェアを獲得する態勢が整っています。

流通チャネル別:ナイトライフの回復に伴いHoReCaが反発

2025年には、スーパーマーケットとハイパーマーケットを筆頭に、コンビニエンスストアとオンラインプラットフォームが続く小売チャネルが流通シェアの80.25%を占めました。バー、レストラン、ナイトクラブを含むHoReCaセクターは、パンデミックによる閉鎖から回復し、eスポーツアリーナや音楽フェスティバルでのオンプレミス消費に牽引され、2031年にかけて7.28%で成長する見込みです。ポーランドとベルギーのコンビニエンスストアおよび食料品店は、個別缶の販売と冷蔵スペースの拡大、衝動買いの活用、営業時間の延長に支えられ、2024年に前年比18%成長しました。AmazonなどのオンラインリテールプラットフォームおよびD2Cチャネルは、サブスクリプションモデルと飲料SKUを統合した30分配送アプリに支えられ、小売数量シェアを2023年の8%から2025年の12%に拡大しました。

プロモーション価格とマルチパックにより伝統的に強みを持つスーパーマーケットとハイパーマーケットは、より速い回転率と低い在庫コストを提供するeコマースとコンビニエンスチャネルからの挑戦に直面しています。Red BullとMonster Beverage Corporationは冷蔵庫の配置と視認性のために直接店舗配送ネットワークに多額の投資を行っている一方、サードパーティ流通業者に依存する中小ブランドは限られた小売影響力に苦しんでいます。HoReCaの回復は依然として不均一で、スペインとイタリアのナイトライフ会場は2024年半ばまでにパンデミック前の水準に戻りましたが、ドイツとフランスは慎重な消費者と若年層の可処分所得の減少により遅れをとっています。オランダとスウェーデンでは、eスポーツアリーナにファンが限定フレーバーを試せるブランドラウンジが設けられており、従来の小売を迂回して利益率を高める直接マーケティングエコシステムが生まれています。

地域分析

2025年には、Red Bullの地元優位性、広範なコンビニエンスストアプレゼンス、生産性向上のためのエナジードリンクに対する消費者の嗜好に牽引され、ドイツが地域収益の16.85%を占めました。若者向けキャンペーンを制限する厳格な広告規制により、ブランドはプロフェッショナルおよびeスポーツチームのスポンサーシップを通じて成人層に注力しています。2024年、Monster Beverage Corporationはドイツの5,000の追加小売店舗に展開し、Reign Total Body FuelとUltraバリアントでフィットネス愛好家をターゲットにし、ゼロシュガーと機能的メリットを強調しました。ポーランドは、低い労働コストが契約製造を引き付け、可処分所得が増加する若い人口、そしてHell Energyのハンガリー生産施設を通じた強力な地域プレゼンスに支えられ、2031年にかけて7.85%で成長すると予測されています。英国、フランス、スペインは合計で市場価値の30%以上を占めていますが、砂糖税と若者のアクセスを制限する年齢制限の提案という課題に直面しています。

かつて主要市場であったロシアは、地政学的緊張とサプライチェーンの混乱により不安定な状況を経験しました。しかし、Adrenaline Rushなどの国内ブランドは、現地生産と西側輸入品に対する競争力のある価格設定によって市場シェアを維持しました。3,000万人未満の合計人口にもかかわらず、オランダとベルギーはエナジードリンク消費において優れており、ナチュラル・オーガニック製品を採用しクリーンラベルにプレミアムを支払う健康志向の消費者に牽引されています。Nocco and Vitamin Wellの本拠地であるスウェーデンは、後にドイツと英国に展開するプレミアム処方のテスト市場として機能しており、機能性成分とサステナビリティに対するスカンジナビア消費者の嗜好を活用しています。イタリアおよびポルトガル、ギリシャ、東ヨーロッパ市場(ポーランドとロシアを除く)を含むその他のヨーロッパは、エナジードリンクが飲料総数量の5%未満にとどまる未開拓市場ですが、都市化と拡大するeコマースインフラがこれらの地域に長期的な成長ポテンシャルをもたらしています。

中東欧は製造上の優位性でサプライチェーンを再形成しています。2024年、ポーランドとハンガリーはMutalo Groupの拡張やプライベートブランド向け契約包装業者を含む1億5,000万米ドル以上の飲料生産投資を誘致しました。これらの地域の労働コストは西ヨーロッパより40%低く、アルミ缶生産の電力価格は1キロワット時あたり0.08ユーロで、ドイツの0.14ユーロと比較して包装コストを12〜15%削減しています。これらのコスト削減により、地域プレーヤーは利益率を維持しながら多国籍企業より10〜20%低い価格で製品を提供できます。しかし、西側市場への物流コストと品質認識のギャップがプレミアム層への浸透を制限しています。中東欧のインフラを支援する欧州委員会の結束基金が製造投資をさらに強化し、予測期間を通じて構造的なコスト優位性を確保しています[3]出典:欧州委員会、「農場から食卓へ戦略」、ec.europa.eu。

競争環境

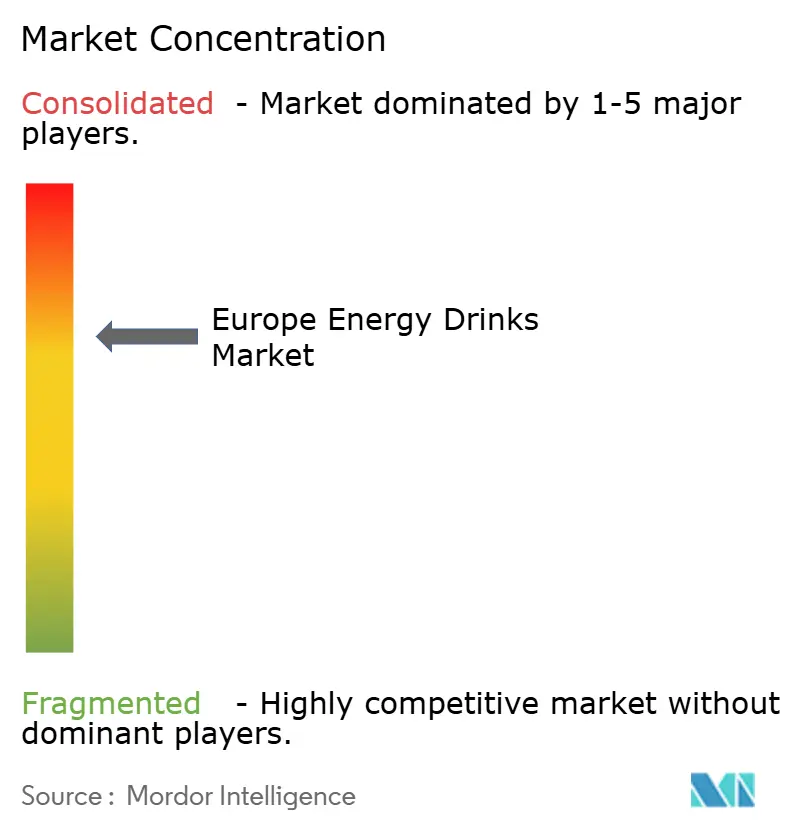

ヨーロッパのエナジードリンク市場は中程度の集中度を示しています。Red Bull GmbHとMonster Beverage Corporationが合わせて市場数量の50%以上を占めています。しかし、Hell Energy、Vitamin Well、Noccoなどの地域プレーヤーからの競争圧力を受けています。これらの挑戦者は、現地化されたフレーバー、競争力のある価格設定、D2C販売によってニッチを開拓しています。市場リーダーへの監視強化を示す動きとして、欧州連合は2025年11月にRed Bullに対する独占禁止調査を開始し、小売業者との独占契約に焦点を当てました。この監視強化により、中小ブランドが棚スペースを獲得する道が開かれる可能性があります。統合のトレンドを反映して、PepsiCoは2025年1月にRockstarを38億5,000万米ドルで買収し、Keurig Dr. Pepperによる2024年10月のGhostの9億9,000万米ドルから16億5,000万米ドルの買収は、増大する投入コストと規制上の課題の中でスケールアップを図る多国籍企業の動きを示しています。

女性層をターゲットとして、Celsius Holdingsは2025年2月にAlani Nuを18億米ドルで買収し、クリーンラベル製品を重視しています。一方、CarlsbergによるBritvicの33億ポンド(約42億米ドル)の買収(2024年7月)は、ウォール・ストリート・ジャーナルが報じたように、伝統的なビール事業を超えてポートフォリオを拡大し、収益性の高い機能性飲料の世界への参入を示しています。Prime EnergyとAlani Nuを手掛けるCongo Brandsなどの新規参入者が市場を揺るがしています。彼らはインフルエンサーコラボレーションと限定販売の力を活用してソーシャルメディアで話題を生み出し、従来の広告を避けています。

2025年9月に英国でデビューしたGhost Energyは、Keurig Dr. Pepperの流通力を活用しています。ゲームとフィットネスセクターに注力し、透明なラベルとポップカルチャーにインスパイアされたフレーバーを誇っています。筋肉回復とノートロピック強化飲料には未開拓のポテンシャルがあります。ここでは、健康強調表示規制の不透明な領域が、臨床研究に投資しEFSAと連携する準備のあるブランドに絶好の機会を提供しています。多くのブランドが依然として従来の小売手法に頼っている一方で、テクノロジー採用には顕著なギャップがあります。ほとんどのブランドはデータ駆動型の需要予測や動的価格設定を採用しておらず、テクノロジーに精通した新規参入者が在庫を合理化し廃棄を削減する絶好の機会となっています。アルミ缶の生産が増加し、2026年後半に供給制約が緩和されるにつれて、競争環境は激化する見込みです。これにより参入障壁が低下し、プライベートブランドが低価格帯セグメントでの地位を確立できるようになります。

ヨーロッパのエナジードリンク産業リーダー

Monster Beverage Corporation

PepsiCo, Inc.

Red Bull GmbH

Suntory Holdings Limited

Vitamin Well Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Nutraboltは限定版シュガーフリー飲料「C4 Ultimate Energy x Godzilla」を発表しました。このサワーブルーラジラフレーバーは、トライスティムブレンド(カフェイン、テアクリン、ダイナミン)由来の300mgのカフェインを含み、持続的なエネルギーを提供します。マルチチャネルマーケティング、インフルエンサーパートナーシップ、NACSショーでのアクティベーションに支えられたこの発売は、ポップカルチャーとパフォーマンスをシームレスに融合させています。

- 2025年9月:Mahou San Miguelはスペインで「Refeel」としてエナジードリンク分野にデビューしました。急速に拡大する低カロリー市場を狙ったこの100%ナチュラル飲料は、マンゴーとパイナップルのフレーバーで、植物由来カフェインを含み、10mlあたり20カロリー未満です。スーパーマーケット、デリバリープラットフォーム、直営店を通じて便利に購入できます。

- 2025年6月:Ghost Energy DrinkはProlifeを通じて英国でリニューアルされた500mlバリアントを発売しました。このバージョンは160mgのカフェイン(米国版より25%少ない)を含み、以前使用されていたニューロファクター・アルファGPCの代わりにビタコリンを採用しています。ブルーラズベリー、チェリーライムエード、オリジナル、サワーウォーヘッズウォーターメロンの4つの魅力的なフレーバーで展開されています。

- 2025年1月:米国最大のエナジードリンクブランドの一つであるCelsiusが英国市場に参入しました。Suntory Beverage & Food GB&Iとのパートナーシップにより、Celsiusは2月3日から食料品店、独立系店舗、コンビニエンスストアを対象に展開しました。ビタミンC、B5、B6、B12を配合したゼロシュガー缶は、ピーチバイブ、ファンタジーバイブ(オレンジ)、コズミックバイブ、サンセットバイブ(マンゴーパッションフルーツ)という多彩なフルーツフレーバーを提供しています。

ヨーロッパのエナジードリンク市場レポートの範囲

エナジーショット、ナチュラル・オーガニックエナジードリンク、シュガーフリーまたは低カロリーエナジードリンク、従来型エナジードリンクが清涼飲料水タイプ別セグメントとして対象となっています。ガラスボトル、金属缶、PETボトルが包装タイプ別セグメントとして対象となっています。オフトレード、オントレードが流通チャネル別セグメントとして対象となっています。ベルギー、フランス、ドイツ、イタリア、オランダ、ロシア、スペイン、トルコ、英国が国別セグメントとして対象となっています。| 従来型エナジードリンク |

| シュガーフリーまたは低カロリーエナジードリンク |

| ナチュラル・オーガニックエナジードリンク |

| エナジーショット |

| その他のエナジードリンク |

| PETボトル |

| ガラスボトル |

| 金属缶 |

| 無菌包装 |

| 使い捨てカップ |

| 持久力・エネルギー補給 |

| 筋肉回復 |

| その他 |

| HoReCa | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| オランダ |

| ポーランド |

| ベルギー |

| スウェーデン |

| その他のヨーロッパ |

| 種類別 | 従来型エナジードリンク | |

| シュガーフリーまたは低カロリーエナジードリンク | ||

| ナチュラル・オーガニックエナジードリンク | ||

| エナジーショット | ||

| その他のエナジードリンク | ||

| 包装タイプ別 | PETボトル | |

| ガラスボトル | ||

| 金属缶 | ||

| 無菌包装 | ||

| 使い捨てカップ | ||

| 機能性 | 持久力・エネルギー補給 | |

| 筋肉回復 | ||

| その他 | ||

| 流通チャネル別 | HoReCa | |

| 小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 国別 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他のヨーロッパ | ||

市場の定義

- 炭酸清涼飲料(CSD) - 炭酸清涼飲料(CSD)とは、炭酸化され、通常フレーバーが付けられた非アルコール飲料で、二酸化炭素を溶解させて発泡性を生み出したものを指します。これらの飲料には一般的にコーラ、レモンライム、オレンジ、各種フルーツフレーバーのソーダが含まれます。缶、ボトル、またはファウンテンディスペンスで販売されています。

- ジュース類 - 私たちは、果物、野菜、またはその組み合わせから作られ、ボトル、カートン、パウチなどの様々な包装形式で加工・密封されたパッケージジュースを対象としています。生ジュースを除き、この市場セグメントには商業的に調製・保存されたジュースが含まれ、多くの場合保存料やフレーバーが添加されています。

- RTD(レディ・トゥ・ドリンク)ティーおよびRTDコーヒー - RTDティーおよびRTDコーヒーは、さらに希釈することなく消費できるように醸造・調製された、事前包装された非アルコール飲料です。RTDティーには通常、フレーバーや甘味料が加えられた様々な茶の種類が含まれ、ボトル、缶、またはカートンで販売されます。同様に、RTDコーヒーは事前に醸造されたコーヒー処方を含み、多くの場合ミルク、砂糖、またはフレーバーと混合され、外出先での消費に便利に包装されています。

- エナジードリンク - エナジードリンクは、エネルギーと覚醒度を素早く高めるために処方された非アルコール飲料です。一方、スポーツドリンクは特に身体的な運動、エクササイズ、または激しい活動の後に水分補給と電解質を補充するために設計された飲料です

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸清涼飲料 | 炭酸清涼飲料(CSD)は、炭酸水とフレーバーを組み合わせたもので、砂糖または非砂糖甘味料で甘みをつけたものです。 |

| スタンダードコーラ | スタンダードコーラとは、コーラソーダのオリジナルフレーバーと定義されます。 |

| ダイエットコーラ | 砂糖を含まないか、砂糖含有量が少ないコーラベースの清涼飲料水 |

| フルーツフレーバー炭酸飲料 | 果汁・果実フレーバーと炭酸水から調製され、砂糖、ブドウ糖、転化糖または液糖を単独または組み合わせて含む炭酸飲料。果皮油と果実エッセンスを含む場合があります。 |

| ジュース | ジュースとは、果物や野菜に含まれる天然液体を抽出または搾汁して作られた飲み物です。 |

| 100%ジュース | 水を加えずにジュースの形で果物から作られた果物・野菜ジュース。果汁に砂糖、甘味料、保存料、香料、着色料を添加することは認められていません。 |

| ジュースドリンク(果汁24%以下) | 果汁・野菜汁含有量が24%以下の果物・野菜ジュースドリンク。 |

| ネクター(果汁25〜99%) | 果物の種類によって定義される最低法定限度に応じて、25〜99%の果物を含むことができるジュース |

| 濃縮ジュース | 濃縮ジュースとは、液体の大部分を除去することで、ジュース濃縮物として知られる濃厚なシロップ状の製品になったジュースの形態です。 |

| RTD(レディ・トゥ・ドリンク)コーヒー | 購入時点で消費可能な状態で販売される、調製済みのパッケージコーヒー飲料。 |

| アイスコーヒー | アイスコーヒーとは、通常、熱いエスプレッソとミルクに氷を加えたコーヒーの冷たいバージョンです。 |

| コールドブリューコーヒー | コールドブリューは、コールドウォーター抽出またはコールドプレスとも呼ばれ、挽いたコーヒーを室温の水に数時間浸漬して作られます。 |

| RTD(レディ・トゥ・ドリンク)ティー | 醸造や調製なしに即時消費できる状態のパッケージ茶飲料 |

| アイスティー | アイスティーとは、ミルクなしで砂糖、時にはフルーツフレーバーを加えて冷たく飲む茶から作られた飲み物です。 |

| 緑茶 | 緑茶は、精神的な覚醒を促進し、消化器症状を緩和し、体重減少を促進する茶飲料です。 |

| ハーブティー | ハーブティー飲料は、ハーブ、スパイス、またはその他の植物素材を熱湯に浸出または煎じて作られます。 |

| エナジードリンク | 通常カフェインを含む刺激性化合物を含む飲料の一種で、精神的・身体的刺激を提供するものとして販売されています。炭酸入りの場合もそうでない場合もあり、砂糖、その他の甘味料、またはハーブエキスなど多数の可能な成分を含む場合もあります。 |

| シュガーフリーまたは低カロリーエナジードリンク | シュガーフリーまたは低カロリーエナジードリンクは、砂糖不使用で人工甘味料を使用したカロリーがほとんどないエナジードリンクです。 |

| 従来型エナジードリンク | 従来型エナジードリンクは、消費者のエネルギーを高めるために設計された成分を含む機能性清涼飲料です。 |

| ナチュラル・オーガニックエナジードリンク | ナチュラル・オーガニックエナジードリンクは、人工甘味料や合成着色料を使用しないエナジードリンクです。代わりに、緑茶、イェルバマテ、植物エキスなどの天然由来成分を含んでいます。 |

| エナジーショット | 大量のカフェインおよび・またはその他の刺激物を含む、小さいが高濃縮のエナジードリンク。エナジードリンクと比較して量が比較的少ないです。 |

| スポーツドリンク | スポーツドリンクは、運動前、運動中、または運動後に水分、炭水化物、電解質を素早く補給するために特別に設計された飲料です。 |

| 等張性 | 等張性飲料は人体と同様の塩分と糖分の濃度を含み、運動中に失われた水分を素早く補給するために設計されていますが、炭水化物が増加しています。 |

| 高張性 | 高張性飲料は人体より高い塩分と糖分の濃度を持っています。運動後にグリコーゲンレベルを素早く補充することが重要なため、運動後に飲むのが最適です。 |

| 低張性 | 低張性飲料は運動中に失われた水分を素早く補給するために設計されています。炭水化物含有量が非常に低く、人体より低い塩分と糖分の濃度を持っています。 |

| 電解質強化水 | 電解質水とは、ナトリウム、カリウム、カルシウム、マグネシウムなどの電気的に帯電したミネラルを注入した水です。 |

| プロテインベーススポーツドリンク | プロテインベーススポーツドリンクとは、パフォーマンスを向上させ筋肉タンパク質の分解を減少させるためにプロテインが添加されたスポーツドリンクです。 |

| オントレード | オントレードとは、バー、レストラン、パブなど、施設内での即時消費のために飲料を販売する場所を指します |

| オフトレード | オフトレードとは通常、酒屋、スーパーマーケット、その他の飲料をその場で消費しない場所を意味します。 |

| コンビニエンスストア | 消費財やサービス(主に食品とガソリン)を幅広く素早く購入できる便利な場所を一般に提供する小売業。 |

| 専門店 | 専門店とは、比較的狭いカテゴリーの商品の中でブランド、スタイル、またはモデルの豊富な品揃えを持つ店舗です |

| オンライン小売 | オンライン小売とは、企業がウェブサイトから消費者に直接商品やサービスを販売するeコマースの一形態です。 |

| 無菌包装 | 無菌包装とは、冷たく商業的に無菌の製品を、微生物を効果的に排除するシールを形成するために無菌条件下で事前に滅菌されたコンテナと蓋に充填することを指します。テトラパック、カートン、パウチなどが含まれます。 |

| PETボトル | PETボトルとは、ポリエチレンテレフタレートで作られたボトルを意味します。 |

| 金属缶 | アルミニウムまたはスズメッキもしくは亜鉛メッキ鋼で作られた金属容器で、食品、飲料、その他の製品の包装に一般的に使用されます。 |

| 使い捨てカップ | 使い捨てカップとは、水、冷たい飲み物、温かい飲み物、アルコール飲料などの飲料を提供するために一回使用するために設計されたカップまたはその他の容器を意味します。 |

| Z世代 | 1990年代後半から2000年代初頭に生まれた人々のグループを指す呼び方。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23〜38歳)はミレニアル世代と見なされます |

| タウリン | タウリンは免疫の健康と神経系機能をサポートするアミノ酸です。 |

| バー・パブ | 施設内でのアルコール飲料の消費を提供するライセンスを持つ飲酒施設です。 |

| カフェ | 軽食(主にコーヒー)と軽食を提供する飲食サービス施設です。 |

| 外出先で | 何かに忙しく従事しながら、計画を変更せずに行動・対処することを意味します。 |

| インターネット普及率 | インターネット普及率は、特定の国または地域の総人口のうちインターネットを使用する割合に対応します。 |

| 自動販売機 | コインまたはトークンを投入すると食品、飲料、タバコなどの小物を販売する機械 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターは、原則として実際のまたは想定される「通常小売価格」より低い価格で製品を販売する小売形態を提供します。ディスカウンターはコストを抑えるために大量購入と効率的な流通に依存しています。 |

| クリーンラベル | 飲料市場におけるクリーンラベルとは、天然由来の少ない成分から作られ、加工されていないかわずかしか加工されていない飲料です。 |

| カフェイン | 中枢神経系の刺激物であるアルカロイド化合物。主に覚醒度と注意力パフォーマンスを高める軽度の認知機能向上剤として娯楽目的で使用されます。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツ、またはエクストリームスポーツは、高度なリスクを伴うと認識される活動です。 |

| 高強度インターバルトレーニング | 最大心拍数の少なくとも80%まで心拍数を大幅に増加させる数分間の高強度運動と、短時間の低強度運動を交互に繰り返す複数のラウンドを組み込んでいます。 |

| 賞味期限 | 商品が使用可能、消費に適した状態、または販売可能な状態を維持できる期間。 |

| クリームソーダ | クリームソーダは甘い清涼飲料水です。一般的にバニラフレーバーで、アイスクリームフロートの味をベースにしています |

| ルートビア | ルートビアは、伝統的にサッサフラスの木Sassafras albidumの根皮またはSmilax ornataのつるを主要フレーバーとして使用して作られた甘い北米の清涼飲料水です。ルートビアは通常、ただし必ずしもそうではありませんが、ノンアルコール、カフェインフリー、甘く、炭酸入りです。 |

| バニラソーダ | バニラフレーバーの炭酸清涼飲料水。 |

| 乳製品不使用 | 牛、羊、ヤギのミルクやミルク製品を一切含まない製品。 |

| カフェインフリーエナジードリンク | カフェインフリーエナジードリンクは、エネルギーを高めるために他の成分に依存しています。人気の選択肢にはアミノ酸、Bビタミン、電解質が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム