欧州バイオエネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

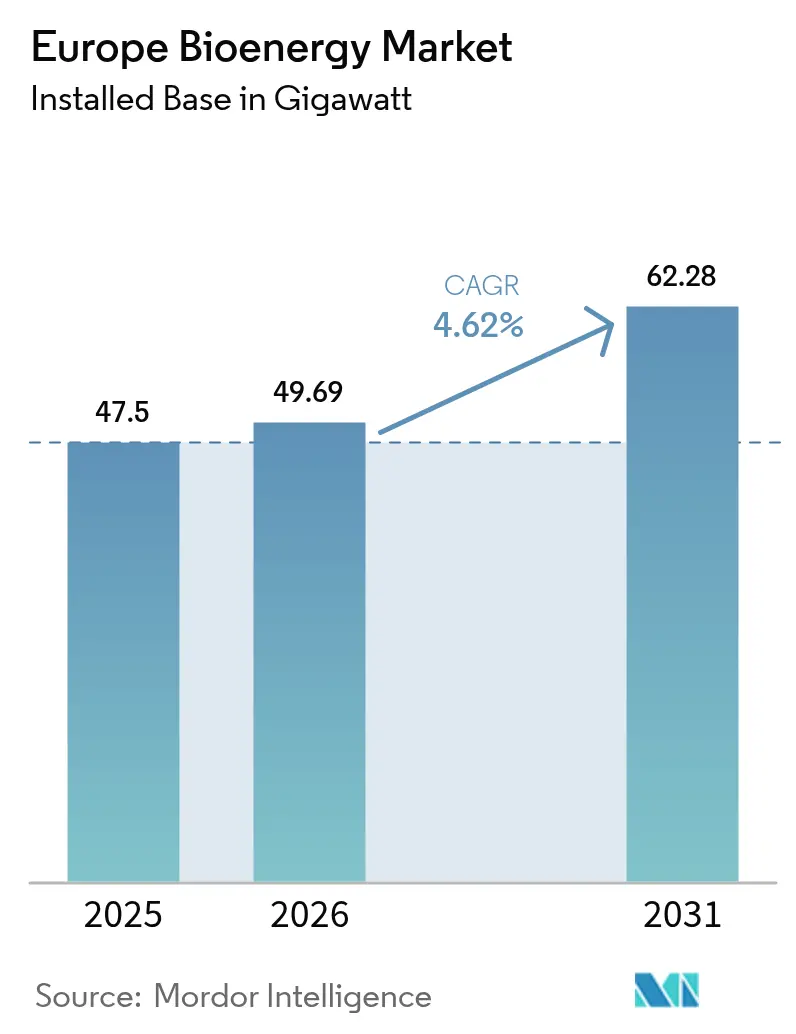

| 基準年の市場規模 (2025) | 47.5 ギガワット |

| 市場取引高 (2026) | 49.69 ギガワット |

| 市場取引高 (2031) | 62.28 ギガワット |

| 成長率 (2026 - 2031) | 4.62% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州バイオエネルギー市場分析

欧州バイオエネルギー市場規模は2025年に47.5ギガワットと評価され、2026年の49.69ギガワットから2031年には62.28ギガワットに達し、予測期間(2026年〜2031年)中にCAGR 4.62%で成長すると推定されています。

再生可能エネルギー指令IIIの下での政策継続性、石炭からバイオマスへの安定した転換、および24時間365日の熱エネルギーに対する企業需要の拡大により、前の10年間の急速なペースから設備容量の拡大が鈍化しているにもかかわらず、主要な成長は維持されています。事業者は、グリーンフィールド建設よりも効率改善、EUDR準拠の原料物流、およびネガティブエミッション改修への投資に集中しています。バイオガスは、嫌気性消化が農場および食品廃棄物を系統対応のバイオメタンに変換し、受入手数料およびガス網販売からの新たな収益を解放することで、重要な成長エンジンとして台頭しています。一方、固体バイオマスは、太陽光および風力の間欠性が依然として制約となっている地域において信頼性の高いベースロードエネルギーを供給する地域熱供給および熱電併給(CHP)システムにおける中心的な役割を維持しています。

主要レポートのポイント

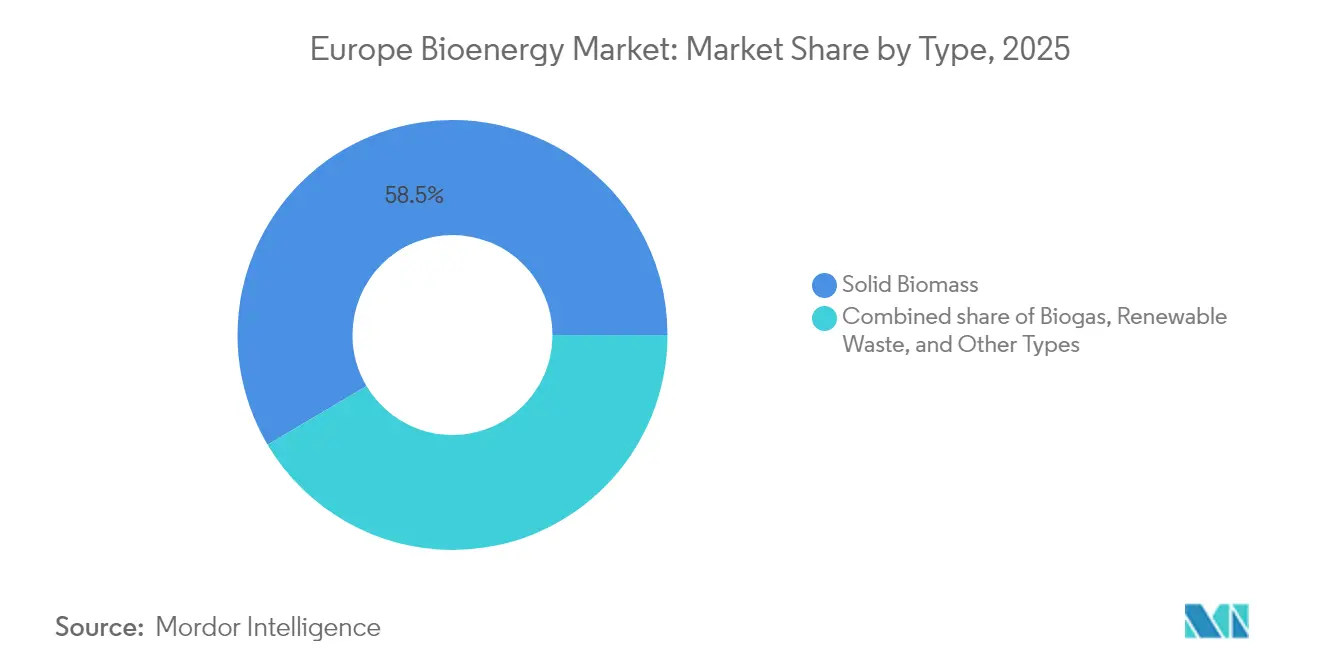

- タイプ別では、固体バイオマスが2025年の欧州バイオエネルギー市場シェアの58.52%を占め、バイオガスは2031年までに最速の6.44% CAGRを記録する見込みです。

- 原料別では、林業残渣が2025年の欧州バイオエネルギー市場規模の41.12%をリードし、農業残渣は2031年までに6.02% CAGRで最も急速に拡大するセグメントとなっています。

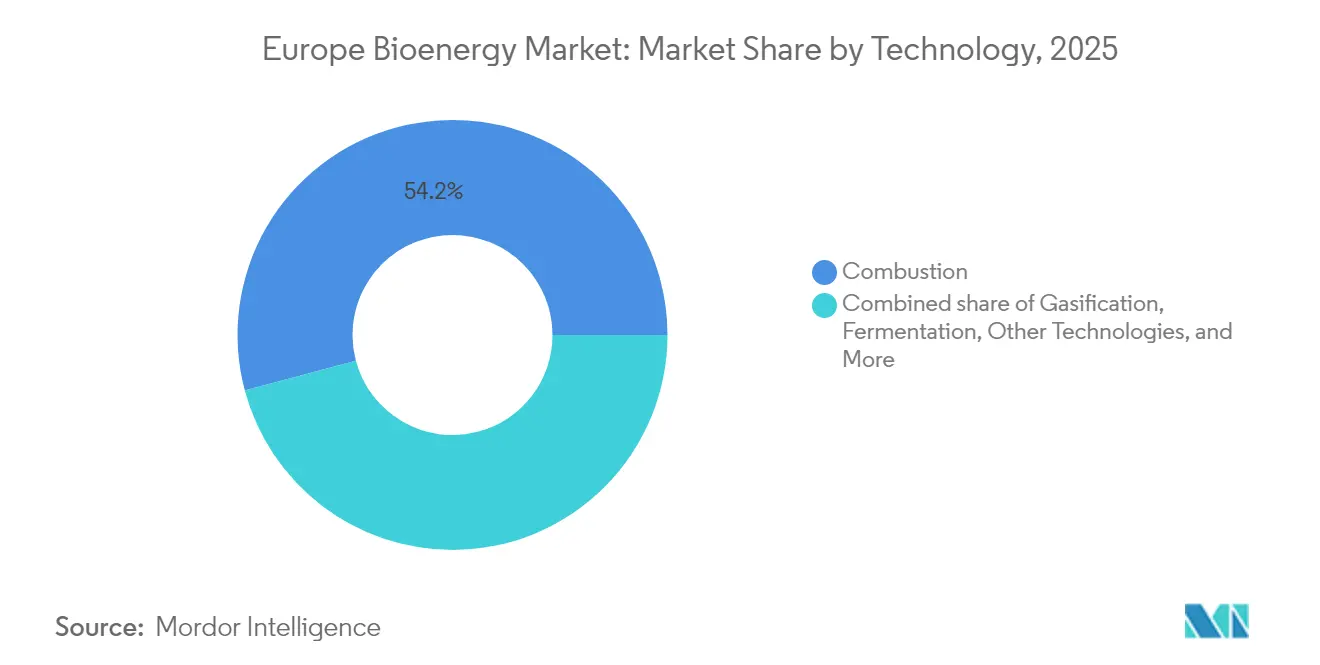

- 技術別では、燃焼が2025年の欧州バイオエネルギー市場規模の54.15%を占め、ガス化、熱分解、およびその他の技術が7.66% CAGRで拡大しています。

- 用途別では、発電が2025年の欧州バイオエネルギー市場規模の44.05%を占め、輸送燃料需要が2031年までに6.63% CAGRで最も急速に拡大しています。

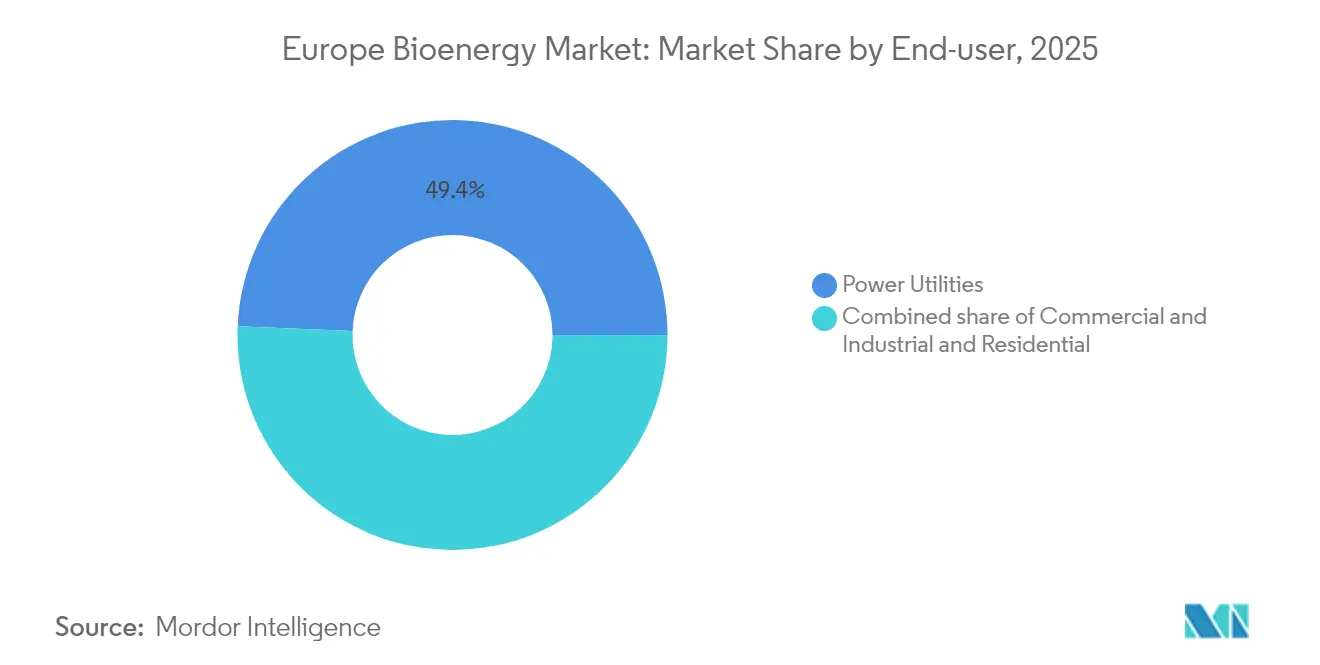

- エンドユーザー別では、電力公益事業者が2025年のバイオエネルギー市場規模の49.35%のシェアを占め、商業・産業需要は2026年〜2031年の間に6.17% CAGRで拡大する見込みです。

- 地域別では、ドイツが2025年の欧州バイオエネルギー市場シェアの22.03%を占め、強化されたフィードインタリフ、簡素化されたバイオメタン許可、およびBECCSパイロット資金によりリーダーシップを維持しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州バイオエネルギー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU再生可能エネルギー指令III 2030年目標 | +1.2 % | ドイツ、フランス、イタリア | 中期(2〜4年) |

| 国内バイオマス熱インセンティブ制度 | +0.9 % | ドイツ、フィンランド、英国、北欧諸国 | 短期(2年以内) |

| EU全域350億立方メートルバイオメタンロードマップ | +0.7 % | フランス、ドイツ、イタリア、オランダ | 中期(2〜4年) |

| 企業による24時間365日再生可能熱調達の誓約 | +0.8 % | ドイツ、フィンランド、フランスの産業拠点 | 長期(4年以上) |

| 石炭からバイオマスへの発電所転換 | +0.6 % | 英国、トルコ、東欧 | 短期(2年以内) |

| BECCSネガティブエミッション収益源 | +0.5 % | フィンランド、英国、ドイツ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU再生可能エネルギー指令III 2030年目標

指令IIIは加盟国に対し2030年までに再生可能エネルギー比率42.5%を達成することを義務付け、輸送、熱、産業の各サブ目標を拘束力のある形で設定しており、電化が遅れているセクターにおける持続可能なバイオマスおよびバイオメタンの複数年にわたる供給を支えています。(1)エネルギー総局、「再生可能エネルギー指令(RED III)」、欧州委員会、ec.europa.eu

国内バイオマス熱インセンティブ制度

ドイツの2024年バイオマスパッケージはCHPフィードインタリフを改善し、バイオガスアップグレードの規制手続きを簡素化しました。一方、フィンランドは地域熱供給バイオマスを炭素税から免除しており、林業残渣を優遇する燃料転換の経済性を維持しています。(2)連邦経済・気候行動省、「バイオマス戦略2024」、bmwk.de

EU全域350億立方メートルバイオメタンロードマップ

REPowerEUは2030年までにバイオメタン生産量をほぼ3倍の350億立方メートルに増やすことを目指し、嫌気性消化装置、ガス精製ユニット、および注入ポイントに370億ユーロの投資を求めており、急速に拡大する農業廃棄物セグメントにとって追い風となっています。

企業による24時間365日再生可能熱調達の誓約

産業界の大手企業は、継続的な蒸気供給のために地域のバイオマス開発業者と契約を締結し、スコープ2の遵守を確保するとともに、プロジェクトファイナンスのリスクを軽減する長期熱供給契約を引き受けています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続可能な原料およびILUC上限 | -1.1 % | ドイツ、オランダ | 中期(2〜4年) |

| ペレット輸入物流およびコストの変動性 | -0.8 % | 英国、オランダ、ベルギー | 短期(2年以内) |

| EU森林破壊防止規制の負担 | -0.6 % | 輸入依存型サプライチェーン | 短期(2年以内) |

| EVの普及による液体バイオ燃料需要の希薄化 | -0.4 % | 北欧の道路輸送市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続可能な原料およびILUC上限

作物由来燃料は輸送エネルギーの7%に上限が設けられており、購入者はより高価な残渣に向かわざるを得ず、認証書類がより厳格かつ高コストになっています。(3)欧州議会、「間接的土地利用変化(ILUC)規制」、europarl.europa.eu

EU森林破壊防止規制の負担

欧州のペレットの85%は北米から輸入されており、輸送上のボトルネックに直面しています。EUDRへの準拠により、文書化およびサードパーティ監査のために1トンあたり15〜25ユーロのコストが追加されます。(4)欧州ペレット協議会、「ペレット輸入統計2024」、pelletcouncil.eu

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:固体バイオマスの優位性がバイオガスの挑戦に直面

固体バイオマスは、CHPの普及により2025年の欧州バイオエネルギー市場規模の58.52%を維持しています。ただし、EUDRによる書類作業の増加や一部の地域熱供給事業者がヒートポンプ改修を検討するにつれ、成長は鈍化しています。バイオガスは、嫌気性消化が堆肥、作物残渣、食品廃棄物を1,200以上の接続ポイントを通じて注入される系統グレードのガスに変換することで、2031年までに6.44% CAGRで急速に拡大しています。再生可能廃棄物ストリームも、受入手数料収入が原料コストを相殺し、プラントのキャッシュフロー耐性を高める場所で増加しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

原料別:農業残渣が林業のリーダーシップに迫る

林業残渣は41.12%の最大シェアを維持していますが、トレーサビリティ追加費用に直面しています。農業残渣は機械化による収集コストの削減とILUCペナルティの回避により、6.02% CAGRで最も急速に拡大しています。エネルギー作物は土地利用の精査により依然としてニッチな存在であり、都市固形廃棄物の有機物はEUの埋立地転換規則の下で拡大しています。機械化および物流の進歩により農業残渣の収集コストが最大30%削減され、EUDRの追加費用の影響を受ける前でも輸入ペレットとの価格同等性が実現しています。

林業残渣への依存は、1トンあたり15〜25ユーロと推定されるEUDRのデューデリジェンス費用に事業者をさらす一方、輪作作物は地域農場と既存の穀物貯蔵インフラを活用した統合サプライを実現しています。有機廃棄物および都市廃棄物ストリームも、自治体に生物由来廃棄物の埋立地転換を義務付ける循環経済法制の下でシェアを拡大し、嫌気性消化装置への原料供給を促進しています。エネルギー作物と藻類はパイロット段階にとどまっていますが、海事および持続可能な航空燃料原料の多様化に向けた研究開発補助金を獲得しています。

技術別:燃焼のリーダーシップがイノベーションの挑戦に直面

燃焼は依然として供給エネルギーの54.15%を支えており、その簡便性と既存ボイラーの活用が評価されています。しかし、その他の技術(藻類バイオエネルギー、水熱液化、微生物プロセスなど)は、より高い熱効率を実現し、航空および海事の義務に適した合成ガス、バイオオイル、またはアルコールを生産することで7.66% CAGRを記録しています。嫌気性消化はガスおよび消化液肥料の二重収益から恩恵を受けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:輸送燃料が発電を上回る速度で拡大

発電は44.05%のシェアを維持していますが、より安価な風力および太陽光オークションと競合しています。輸送燃料需要は、英国の持続可能な航空燃料混合比率が2025年の2%から2040年までに22%に引き上げられることおよびEUの新たな海事燃料目標に後押しされ、6.63% CAGRで拡大しています。熱発生およびCHPは、バイオマスがヒートポンプの能力を超える高温蒸気を供給する場所において安定した需要を維持しています。

熱電併給システムは電力と熱の同時生産によりエネルギー効率を最適化し、発電専用の35〜45%と比較して85〜90%の燃料利用率を達成することで、産業・商業用途における競争優位性を生み出しています。用途の組み合わせは、バイオエネルギーが他の再生可能エネルギー技術に対して独自の優位性を発揮する高付加価値用途、特に電化の課題に直面する輸送セクターおよび一定の高温熱を必要とする産業プロセスへと市場が進化していることを示しています。

エンドユーザー別:商業セクターが産業需要を牽引

電力公益事業者は依然として生産量の半分を購入していますが、マージンは縮小しています。商業・産業バイヤーは、化学、食品、紙分野でのネットゼロ目標達成に向けたターンキーバイオマス熱契約を優先し、6.17% CAGRで拡大しています。農村世帯は、ヒートポンプ改修が経済的に成立しない地域でペレットストーブを継続使用しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ドイツは欧州バイオエネルギー市場の22.03%のシェアを維持しており、柔軟なバイオガスへのタリフ上乗せ、残渣利用を促進する国家バイオマス戦略、および早期BECCSグラントに支えられています。フィンランドは密な森林資源と炭素税免除を活用して木質熱供給の競争力を維持しながら、バイオマス発電設備に対する1,500万トンCO₂回収機会のマッピングを進めています。フランスは保証された供給契約により737の稼働サイトを通じてバイオメタンを拡大し、2030年までに50テラワット時を目指しています。フランスはパイプライン品質のバイオメタンに注力し、プラント開発サイクルを6〜12ヶ月短縮する簡素化された許可制度を展開しています。指数連動価格での保証購入契約により、農家および協同組合の数量リスクが排除されています。

スペインは年率6.95%の成長を記録しており、RepsолがGenia Bioenergyに資本注入したことで数年間の不確実性の後に市場が再開しました。その結果生まれたポートフォリオは、農業廃棄物の調達とスペインの高いガス配給カバレッジを相乗的に組み合わせ、新たなインフラなしにバイオメタンが化石ガスを代替することを可能にしています。イタリアはスペインの廃棄物価値化の考え方を共有していますが、Edison-Kanadeviaなどの産業パートナーシップに依存して食品加工クラスターと共に消化装置を設置し、廃熱回収によるサイト効率を活用しています。

英国は政策の岐路に立っています。バイオマス補助金の見直しが既存のペレットプラントの経済見通しを曇らせている一方、BECCSパイロットはネットゼロの要として財務省の支援を受けています。例えばDraxは2.6ギガワットのユニットに炭素回収設備を設置する計画を持ち、欧州最大のバイオマスBECCSハブを創出する可能性があります。オランダでは補助金の終了により大規模な森林バイオマスプロジェクトが抑制されましたが、都市廃棄物からバイオガスへの施設は循環経済目標の下で継続しています。ここでの事業者は、ペレット輸入に対する政治的反発を避けながら、地域熱供給ネットワークと組み合わせた小規模消化装置に注力しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

競争環境

欧州バイオエネルギー市場は中程度に分散しており、統合型エネルギー大手、多角化した公益事業者、および専門バイオマス事業者が異なるニッチで競合しています。Shell、BP、TotalEnergiesは、農業協同組合との合弁事業を通じてHVOおよびバイオメタン事業を拡大するために確立された燃料サプライチェーンを活用しています。Verbio(作物残渣バイオメタン)、Enviva(ペレット)、Neste(HVO)などの専業事業者は、大手競合他社に対してマージンを守るために技術的な深みを活用しています。

垂直統合が戦略を形成しています。Copenhagen Infrastructure Partnersは原料契約とプロジェクトファイナンスの力を組み合わせてグリーンフィールドバイオメタンハブを提供し、DraxとVattenfallはBECCS改修を将来の炭素除去証書のオプションとして位置付けています。輸送燃料では、NesteがHVO生産における先行者優位を維持し、道路輸送車両および持続可能な航空燃料生産者の両方に供給しています。中間市場層には、分散した原料を活用するためにモジュール式消化装置キットを使用する数十の地域バイオガス開発業者が存在します。この多様性により価格発見は地域的なものとなり、1Vision Biogasによる2024年のSt1の北欧資産買収に例示されるM&Aが促進されています。

欧州バイオエネルギー産業リーダー

Drax Group plc

ENGIE SA

Verbio SE

Shell plc

Vattenfall AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:XFuelは廃棄物から燃料への技術を拡大するためにEU資金を受け取り、循環経済の原料ストリームを対象としています。

- 2025年2月:INERATECは欧州投資銀行およびBreakthrough Energyから7,000万ユーロを確保し、フランクフルトに電力から液体燃料への持続可能な航空燃料デモプラントを建設します。

- 2025年1月:英国の持続可能な航空燃料義務が2%の混合要件で開始され、年間18億ポンドの持続可能な航空燃料需要プールが生まれました。

- 2024年12月:European Energyは北欧のバイオメタン設備を強化するためにデンマークのバイオガスアップグレード専門企業を買収しました。

欧州バイオエネルギー市場レポートの範囲

欧州バイオエネルギー市場レポートには以下が含まれます:

| 固体バイオマス |

| バイオガス |

| 再生可能廃棄物 |

| その他のタイプ |

| 農業残渣 |

| 林業残渣 |

| エネルギー作物 |

| 都市固形廃棄物 |

| 燃焼 |

| ガス化 |

| 高速熱分解 |

| 嫌気性消化 |

| 発酵 |

| その他の技術 |

| 発電 |

| 熱発生 |

| 輸送燃料 |

| 熱電併給(CHP) |

| 電力公益事業者 |

| 商業・産業 |

| 住宅 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| フィンランド |

| トルコ |

| その他の欧州 |

| タイプ別 | 固体バイオマス |

| バイオガス | |

| 再生可能廃棄物 | |

| その他のタイプ | |

| 原料別 | 農業残渣 |

| 林業残渣 | |

| エネルギー作物 | |

| 都市固形廃棄物 | |

| 技術別 | 燃焼 |

| ガス化 | |

| 高速熱分解 | |

| 嫌気性消化 | |

| 発酵 | |

| その他の技術 | |

| 用途別 | 発電 |

| 熱発生 | |

| 輸送燃料 | |

| 熱電併給(CHP) | |

| エンドユーザー別 | 電力公益事業者 |

| 商業・産業 | |

| 住宅 | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| フィンランド | |

| トルコ | |

| その他の欧州 |

レポートで回答される主要な質問

欧州バイオエネルギー市場の2026年の評価額はいくらですか?

欧州バイオエネルギー市場規模は2026年に49.69ギガワットと推定されています。

欧州バイオエネルギー市場で最も急速に成長しているセグメントはどれですか?

バイオガスが2026年から2031年にかけて6.44% CAGRの予測でリードしています。

輸作作物がバイオエネルギー原料として注目されているのはなぜですか?

ILUCペナルティを回避し、土壌の健全性を改善し、物流改善後に輸入ペレットのコストと同等になっています。

EU森林破壊防止規制はバイオマス輸入にどのような影響を与えますか?

2025年12月以降、ペレット輸入業者はジオロケーションデータとサードパーティ検証を提供する必要があり、コンプライアンスコストに1トンあたり15〜25ユーロが追加されます。

欧州バイオエネルギー市場で最大のシェアを持つ国はどこですか?

ドイツが2025年需要の22.03%でリードしており、2024年国家バイオマス戦略の下で最大のプロジェクトパイプラインを維持しています。

BECCSは欧州のバイオエネルギーの将来においてどのような役割を果たしますか?

北欧および英国の政策はネガティブエミッションに価格を設定しており、公益事業者が今後10年間に炭素回収ユニットを後付けできるバイオマスプラントを設計するよう促しています。

最終更新日: