ヨーロッパビール市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場規模 (2026) | 308.51 十億米ドル |

| 市場規模 (2031) | 376.06 十億米ドル |

| 成長率 (2026 - 2031) | 4.04% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパビール市場分析

ヨーロッパビール市場規模は、2026年のUSD 3,085.1億から2031年にはUSD 3,760.6億へと大幅な成長が見込まれており、CAGR 4.04%で推移する予測です。市場数量ベースでは、2026年の368.1億リットルから2031年には414.3億リットルへと、予測期間(2026年~2031年)においてCAGR 2.39%で成長する見込みです。醸造業者はプレミアム製品への注力を強めており、より高品質な飲料を求める消費者嗜好の変化に対応しています。また、より健康的でライフスタイル志向のオプションへの需要増加に合わせ、低アルコール・ノンアルコールビールのラインナップが大幅に拡充されています。さらに、環境への配慮と規制上の圧力を反映して、リサイクル可能な包装の採用が進んでいます。これらのトレンドが相まって、ビールの総数量が安定する中でも、平均販売価格の上昇に寄与しています。

レポートの主要ポイント

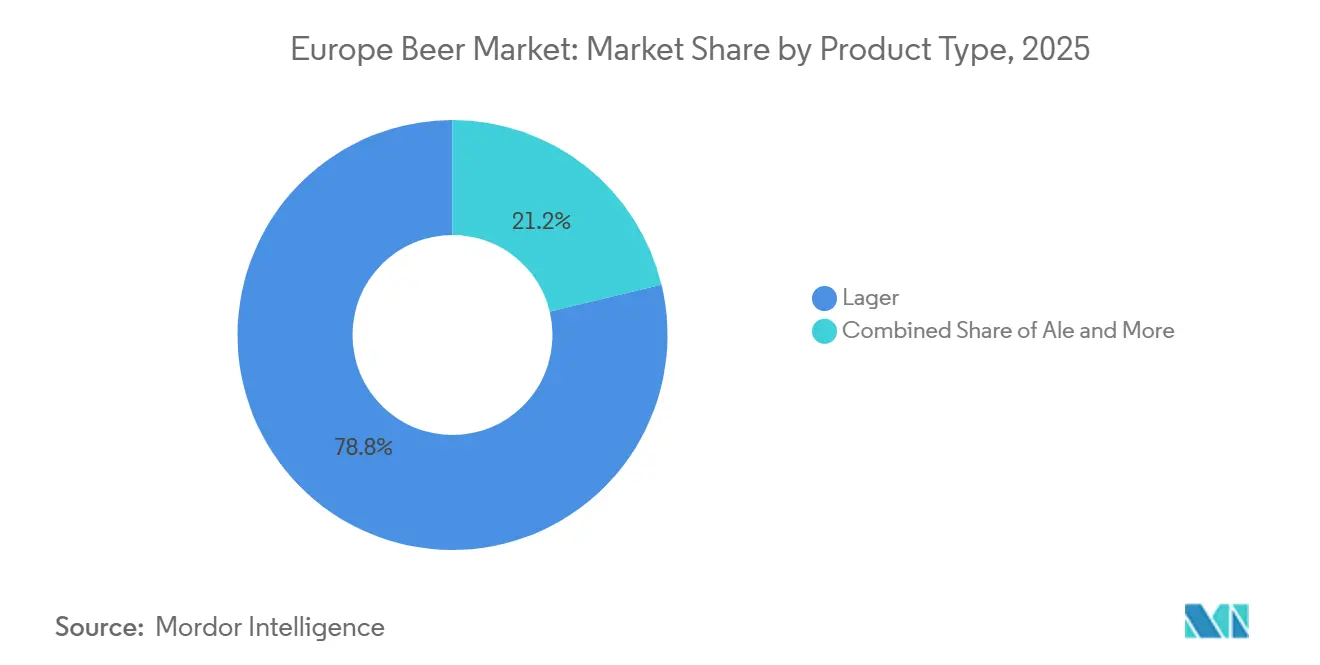

- 製品タイプ別では、ラガーが2025年のヨーロッパビール市場シェアの78.76%を占め、エールは2031年にかけて最高となる5.66%のCAGRを記録する見込みです。

- カテゴリー別では、スタンダードセグメントが2025年のヨーロッパビール市場規模の85.65%を占め、プレミアムは2031年にかけてCAGR 4.72%で拡大する予測です。

- 包装タイプ別では、ボトルが2025年の収益シェアの42.35%を占めて首位となり、缶は予測期間において最も強い5.05%のCAGRを示す見込みです。

- 流通チャネル別では、オフトレードが2025年の収益シェアの51.22%を占め、オントレードは2031年にかけてCAGR 4.76%を記録する見込みです。

- 地域別では、イギリスが2025年売上の21.32%のシェアを占め、フランスは2031年にかけて最速となるCAGR 4.65%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパビール市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| クラフト ビール・ルネッサンス | +1.2% | グローバル、 特にイギリス、ドイツ、フランスに集中 | 中期 (2~4年) |

| 革新的な 製品・フレーバーフォーマット | +0.8% | 西ヨーロッパ、 中央ヨーロッパへ拡大中 | 短期 (2年以内) |

| 低アルコール・ ノンアルコール拡大 | +1.5% | グローバル、 ドイツ・スカンジナビアが先導 | 長期 (4年以上) |

| 醸造技術の 進歩 | +0.6% | 欧州先進市場、 テクノロジー拠点 | 中期 (2~4年) |

| 持続可能な 醸造とサプライチェーン | +0.9% | 全欧州、 規制遵守によって推進 | 長期 (4年以上) |

| 洗練された ブランディングとストーリーテリング | +0.7% | 西ヨーロッパ全域の プレミアム市場 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

クラフトビール・ルネッサンス

フランスは現在、EUで最大規模の2,500社の独立系醸造業者ネットワークを擁しており、ヨーロッパのクラフトビール・ルネッサンスが抱えるパラドックスを体現しています[1]出典:Brewers of Europe(ヨーロッパ醸造業者協会)、「ヨーロッパビールトレンド2024」、brewersofeurope.eu。この盛況な存在にもかかわらず、Brewers of Europeが指摘するように、クラフトセグメントは市場数量全体のわずか5~10%に留まっています。これは、クラフト醸造が市場シェアで支配的ではないにしても、その影響力は確かに感じられ、主流ブランドにプレミアム化の圧力をかけていることを示唆しています。The Brewers of Europeのデータによると、2024年においてドイツには836のマイクロブルワリーが存在していました[2]出典:The Brewers of Europe(ヨーロッパ醸造業者協会)、「ヨーロッパビールトレンド - 2025年版」、brewersofeurope.eu。さらに、このセクターは統合圧力にも直面しています。大麦麦芽が44%、アルミ缶が20%というコスト上昇を受け、ブルワリーの閉鎖や市場撤退が相次いでいます。かつてクラフトビールの買収に積極的だった大手醸造グループも、今では方針を転換し、フラッグシップとなる国際的ブランドにリソースを集中させています。このクラフト・ルネッサンスは市場を二分する状況を生み出しています。成功した職人的な生産者がプレミアム化を推進する一方で、多くの者が存続の危機に立たされており、皮肉にも大規模生産者を利する結果となっています。大規模生産者は、クラフトにインスパイアされた革新を関連する複雑さなしにシームレスに取り込んでいます。

革新的な製品・フレーバーフォーマット

醸造業者は伝統的なビールのカテゴリーを超え、変化する消費者の嗜好に応えてプレミアム価格を支えるために、フレーバーの多様化を進めています。フランスでは、職人醸造ビールが2025年までに市場シェアの27%を獲得すると見込まれており、醸造業者は生産効率を高めるために促進発酵などの革新的な技術を採用しています。持続可能性もまた重要な焦点であり、1664 Blondeが2026年までに100%持続可能な麦芽を使用することへのコミットメントがその象徴です。120名の農家が参加し、2,765ヘクタールに及ぶこの取り組みは、大麦からボトルまでのデジタルトレーサビリティを確保するものです。テクノロジーが重要な役割を果たしており、ブルワリーは一貫した品質を確保しながらフレーバーの実験が可能になっています。自動化システムは現在、1分間に230~235缶を処理し、レシピ管理においてより大きな柔軟性を提供しています。ヨーロッパではフレーバービールセグメントが14%の成長を見せている一方で、全体の数量は減少しており、醸造業者が革新性と消費者受容のバランスを取る必要性が浮き彫りになっています。課題は残ります:いかにして確立された製品に対するコスト競争力を失うことなく、これらの革新的フォーマットを拡大するかです。

低アルコール・ノンアルコール拡大

2025年までに世界第2位のビールカテゴリーとしてエールを上回ると予測されるノンアルコールビールセグメントは、目覚ましい成長を遂げています。欧州連合によると、2024年においてヨーロッパのビール生産量は347億リットルに達しました。アルコールビールの生産量が0.6%増加に留まった一方で、低アルコール品種は11.1%の急増を見せており、節度を求める消費者の明確なシフトが浮き彫りになっています[3]出典:Eurostat(欧州統計局)、「ビール生産量が347億リットルに増加」、ec.europa.eu。このシフトを牽引するヨーロッパ市場、特にドイツでは、従来のビール数量が減少する一方でノンアルコール販売が急増し、世界の小売売上高を新高値へと押し上げています。ノンアルコールビールの魅力は健康志向の消費者だけに限りません。規制上の動きも後押しとなっています。例えば、アイルランドがアルコール飲料へのがん警告ラベル表示を義務付けたことで、ゼロプルーフの代替品が競争上の優位性を獲得しています。この勢いを捉えるべく、Carlsbergは2025年1月にBritvicを買収し、ノンアルコール市場シェアを16%から30%に引き上げることを目指しており、年間EUR 1億のコスト削減を視野に入れています。生産における革新が味わいのプロファイルを洗練させ、従来の採用障壁を取り除いています。一方、健康志向のある小売業者との提携が流通チャネルを拡大し、従来のビール市場を超えた層へリーチを広げています。これらの動きは、アルコール消費が衰退する中でも、ノンアルコールセグメントが成長軌道を描けるという戦略的確信を裏付けています。ただし、

醸造技術の進歩

気候関連の混乱の中、ヨーロッパの醸造業は自動化、持続可能性、そしてサプライチェーンの強靭化に焦点を当てた技術革新によって再編されています。スペインのスタートアップEkonokeは、水耕栽培によるホップ栽培システムで革新の可能性を示しています。このシステムは成長サイクルを6ヶ月からわずか3ヶ月に短縮し、使用水量を15分の1に削減します。この画期的なアプローチは、Hijos de RiveraとAB InBevからの投資を引き付けています。気候変動によりヨーロッパのホップ生産量が40%減少し、ビールの品質と入手可能性の両方が脅かされている現在、この革新は時宜を得たものです。醸造の自動化は単なる生産を超えた領域に広がっています。施設では、生産速度の向上や衛生プロトコルの強化だけでなく、多様な製品ラインにわたる柔軟なレシピ管理を可能にするシステムが導入されています。醸造業におけるデジタルトランスフォーメーションは生産に留まりません。ブルワリーは、サプライチェーンの透明性を確保するQRコードや直接販売のための専門的なeコマースプラットフォームといった革新を通じて消費者とのエンゲージメントを深めています。真の競争優位は、孤立した自動化プロジェクトを追いかけるのではなく、生産、流通、顧客エンゲージメントを通じて技術的アプローチを包括的かつシームレスに織り込む醸造業者にあります。

阻害要因の影響分析*

| 阻害要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| その他のアルコール飲料との 競争激化 | -0.9% | 西ヨーロッパ、 特にワイン産地 | 中期 (2~4年) |

| 原材料の 価格変動と入手可能性 | -1.1% | グローバル、 北ヨーロッパで顕著 | 短期 (2年以内) |

| 環境規制と 持続可能性への圧力 | -0.7% | 全欧州、 北欧諸国が最も厳格 | 長期 (4年以上) |

| アルコールに対する 規制強化 | -0.8% | 全欧州、 加盟国によって異なる | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

その他のアルコール飲料との競争激化

レディ・トゥ・ドリンク(RTD)飲料は飲料市場において強力な競合として台頭しています。その主流化は、ProWein 2024においてRTDが広範に展示されたことで顕著に示されました。この人気の高まりは、特に伝統的なワイン産地において競争圧力を生み出しています。こうした地域では、醸造の複雑さを伴わずに多様なフレーバーを提供する利便性志向の製品へと消費者がシフトしています。RTDがもたらす課題は、単に従来の飲料を代替することに留まりません。主要な流通チャネルをめぐる争いも生じています。より高い利幅を求める小売業者は、RTDにプレミアムな棚スペースとより高いマーケティング投資を割り当てており、しばしば従来のビールカテゴリーが割を食っています。一方、確立されたブランド認知と強固な流通ネットワークを活かし、スピリッツおよびワインメーカーがビール消費の機会を戦略的に取り込もうとしています。これは特に若年消費者の間で顕著であり、ブランドロイヤルティの低下と様々な飲料カテゴリーを横断した実験志向の高まりが見られます。従来の飲料カテゴリー間の境界が曖昧になり続ける中、競争環境はより複雑化しています。この進化により、ビールメーカーは歴史的な消費トレンドへの依存から脱却し、革新と戦略的なポジショニングへの転換を余儀なくされています。

原材料の価格変動と入手可能性

気候変動、地政学的緊張、規制上の制限が原材料のサプライチェーンを混乱させ、生産の継続性とコスト予測可能性を脅かしています。2024年、世界最大の大麦生産地域である欧州連合は、米国農務省の報告によると、2024/2025マーケティングイヤーに約5,040万メートルトンを収穫し、予想を上回りました。しかし、フランスにおけるタンパク質含有量の変動(9~12%)は、醸造仕様に影響を与える品質の不均一性をもたらしています。EUの農薬規制が強化され、エトキサゾールおよびビフェナゼートの使用が制限されることで、ホップ生産における脆弱性が高まっています。同時に、気候変動がヨーロッパのホップ収量を40%削減しています。代替穀物の研究によると、米麦芽の生産コストは大麦麦芽より約20%高いものの、米はより優れた収量を示し、同等の抽出物生産に必要な土地も少なくて済みます。エネルギーコストのインフレが原材料への圧力に追い打ちをかけています。ドイツの醸造業者は、高い人件費と低迷する消費者心理に直面しており、競争力の低下を感じており、政府による税制上の救済を求める声も上がっています。サプライチェーンの強靭性を高めるためには、多様化と長期的なサプライヤーパートナーシップの構築を重視した戦略が不可欠であり、コスト最適化と品質・入手可能性の一貫性のバランスを確保することが求められます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ラガーの優位性にエールの革新が挑む

2025年において、ラガーは78.76%の支配的な市場シェアを持ちますが、エールセグメントは2031年にかけて堅調なCAGR 5.66%で上回るペースで成長しています。このシフトは、複雑なフレーバーやクラフトインスパイアードなビールへの傾倒という消費者の嗜好変化を裏付けています。市場が成熟するにつれて、顕著な移行が見られます。かつてラガーの数量を重視していた消費者が、独自の味わいプロファイルを求めてエールへと引き寄せられ、プレミアムを支払う意欲も高まっています。一方、ノン・低アルコールビールカテゴリーは、高まる健康意識と低アルコールオプションへの規制上の後押しに乗って急成長しています。その他のビールタイプに分類されるスペシャルティおよび季節限定品は、数量シェアは小さいかもしれませんが、そのプレミアム価格設定は巧みなニッチポジショニングを示しています。

確立されたビールカテゴリーは、今日の消費者の価値観やライフスタイルにより共鳴する革新的なセグメントによって再編されています。ドイツとイギリスが先頭に立ち、フランス、スペイン、イタリアも追随する形で、ヨーロッパのクラフトビールシーンは活況を呈しており、クラフト品種への食欲が旺盛になっていることを示しています。技術的な進歩のおかげで、エール醸造業者は今や、主流ラガーとの差別化を生む職人的なタッチを犠牲にすることなく、規模での生産が可能になっています。この状況は、ポートフォリオの多様化が重要である一方で、醸造業者はコアコンピテンシーを磨く必要があることを示唆しています。急成長するエール市場は、従来のラガー手法とは異なる独自の生産スキルとマーケティング戦略を求めています。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

カテゴリー別:プレミアムポジショニングが価値創造を加速

2025年においてスタンダードカテゴリーが85.65%のシェアを占めているにもかかわらず、プレミアムセグメントは2031年にかけてCAGR 4.72%で成長すると予測されています。このトレンドは、純粋な数量よりも価値の抽出を重視するプレミアム化への業界シフトを裏付けています。カテゴリーパフォーマンスの格差は、消費者が知覚品質、真のブランドストーリー、そして豊かな体験に対して追加支払いをする意欲があることを示しています。プレミアムポジショニングが繁栄するためには、ブランドが品質を一貫して提供し、説得力のあるストーリーを構築し、厳選された小売環境と最上のサービスを通じてラグジュアリーステータスを高める流通チャネルとのパートナーシップを築く必要があります。

スタンダードカテゴリーは、アクセシビリティを重視する価格感応度の高い消費者に支えられて引き続き堅調ですが、その成長率の低下は潜在的な侵食を示唆しています。このシフトは、経済状況の改善とより洗練された消費者層によって加速する可能性があります。Birra Morettiが自らを再ポジショニングすることに成功した例に見られるように、プレミアム化への推進は明確です。かつてはニッチなイタリア輸入品であったBirra Morettiは、地中海の真正性を訴求するメッセージングと揺るぎない品質により、イギリス市場でトップの地位へと上り詰めました。流通戦略は今や、専門小売業者、高級ホスピタリティ施設、直販プラットフォームといったプレミアムチャネルに焦点を当て、利幅の強化を目指しています。こうしたダイナミクスの変化は、長期的な市場のプレミアム化へのシフトを示唆しています。しかし、スタンダードセグメントは依然として重要な役割を担い、競争上の課題の中で数量維持と市場シェアの確保を支えています。

包装タイプ別:持続可能性が缶の採用を推進

持続可能性の義務付け、利便性への嗜好、そしてサプライチェーンの最適化に後押しされ、缶は2031年にかけてCAGR 5.05%で成長すると予測されています。これに対し、ボトルは2025年において42.35%の市場シェアを占めていました。この包装のシフトは、アルミニウムのリサイクル可能性がガラスをプレミアム素材とする従来の認識を上回る形で、環境意識の高まりを示しています。欧州アルミニウム包装グループの下に結集したヨーロッパのアルミニウムメーカーは、2030年までに飲料缶の100%リサイクルという大胆な目標を掲げています。その戦略には、最大100%のリサイクル素材を活用できる標準化された合金の開発が含まれています。

ボトル包装はプレミアムなイメージと正式な場面でのガラスへの消費者嗜好に支えられ市場をリードし続けていますが、成長上の課題に直面しています。これらの課題は、環境規制の強化とガラスの輸送コストの上昇から生じており、特にアルミニウムの軽量性と対比したときに際立ちます。一方、「その他の包装」カテゴリーは進化を続けており、革新的なフォーマットを取り入れています。これらには、多様な消費場面と人口統計的な好みに対応した、利便性に特化した持続可能な素材やデザインが含まれます。EUの包装および包装廃棄物規則は規制を強化しており、リサイクル素材の割合の引き上げ(2025年に25%、2030年に30%)を義務付けています。このような動きは、特に強固なリサイクルインフラを欠くフォーマットにとってコンプライアンス上の課題を生み出しています。醸造業者はこの環境をナビゲートしながら、包装の戦略的選択を行っています。これらの決定は、持続可能性へのコンプライアンス、コスト効率、ブランドイメージを天秤にかけるものであり、環境に貢献するだけでなく製品品質と消費者の魅力を維持する革新に投資する企業も多くあります。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

流通チャネル別:オントレードの回復が成長を牽引

2025年においてオフトレードチャネルが51.22%のシェアを占めているにもかかわらず、オントレードチャネルは2031年にかけてCAGR 4.76%で成長すると予測されています。このトレンドは、ホスピタリティセクターの回復と社会的体験への消費者志向の高まりを示しており、これらはプレミアム価格設定を正当化するだけでなく、より深いブランドエンゲージメントの機会も提供します。成長率の格差は、パンデミック後のシフトを浮き彫りにしています。消費者がバー、レストラン、エンターテインメント施設に戻る一方で、ロックダウン中に形成された利便性志向の購買習慣の一部を維持しているのです。オントレードチャネルが繁栄するためには、醸造業者はホスピタリティ事業者とのパートナーシップを築く必要があります。これらの事業者は、品質、サービス、説得力のあるブランドストーリーを強調することで、顧客体験を向上させ、小売の対応品と比べて単位当たりのより高い価格を実現できます。

オフトレードチャネルを牽引しているのは、専門・酒販店とその他のオフトレードチャネルであり、それぞれが独自の価値提案とサービス提供で異なる消費者セグメントに対応しています。クラフトおよびプレミアム製品に特化した専門小売業者は、高い利幅を誇るだけでなく、専門的なガイダンスと厳選されたセレクションを提供し、鑑識眼のある消費者にアピールしています。これに対し、スーパーマーケット、コンビニエンスストア、eコマースプラットフォームを含むその他のオフトレードチャネルは、数量と利便性を優先し、主流の消費者ニーズに応える競争力のある価格設定を行っています。この流通チャネルの進化は、主にデジタルトランスフォーメーションによって推進されています。オンラインプラットフォームは今や、直販、サブスクリプションサービス、パーソナライズされたレコメンデーションを可能にしており、従来の小売中間業者を回避することも多くあります。チャネル戦略を成功させるには、異なる流通フォーマットにわたる多様な消費者行動、サービスへの期待、利幅のダイナミクスを把握しつつ、サプライチェーン全体を通じてブランドの一貫性を確保し品質基準を維持することが不可欠です。

地域分析

イギリスは2025年売上の21.32%のシェアを占め、フランスは2031年にかけて最速となるCAGR 4.65%を記録する見込みです。ヨーロッパのビール市場においては、成熟度に応じた3つの階層に明確なトレンドが見られます。西ヨーロッパの主要経済圏では、数量主導の成長よりもプレミアム化へのシフトが優先されています。例えば、ドイツでは国内のビール消費が衰退している一方で輸出が急増しており、国のブランド価値と品質を活用した戦略が機能しています。一方、スペインやイタリアといった中位層の南欧市場は、国際的な多様化を図るとともに、地元のクラフトシーンを育成し、一人当たりの支出を押し上げています。これに対し、ポーランドからルーマニアに至る中・東欧の新興市場は、魅力的なコスト構造で増分ヘクトリットルを積み上げています。しかし、価格弾力性が低いこれらの市場では、特に再利用可能なガラス容器に詰めたバリューブランドへのシフトが顕著です。

EUグリーンディールのもと、規制面での整合がコスト圧力を強めていますが、その影響は均一ではありません。例えば、北欧諸国は地中海沿岸国と比べてより厳格な炭素ベースラインを採用しています。一方、明るい材料として、カロリー表示と原材料開示に関する標準化されたラベリング規則が越境取引の円滑化に寄与しています。観光の盛衰もさらなる複雑さをもたらしています。例えば、ギリシャの島々のパブが冬の閑散期から夏の繁忙期へと移行する際には、サプライチェーンの敏捷性の限界が試されます。これらすべてのダイナミクスが示すのは、最も収益性の高い機会はプレミアム化が若年層の人口構成と比較的緩やかな規制環境に出会う場所にあるということです。現在、その最適な条件はフランスとバルト諸国の一部で見られます。

地政学的に安定した地域を求める醸造業者は、EUの枠を超えた市場、スイスやイギリスなどへと視野を広げています。容器デポジット制度や消費税スタンプに関する相互認証協定の進展が貿易の円滑化を約束していますが、課題は残ります。ドライバー不足と燃料税に起因する物流コストは依然として高水準にあります。しかし、統合されたルート計画プラットフォームが状況を変えつつあり、帰り便の最適化と空走行の最小化を実現しています。これは物流コストの削減に繋がるだけでなく、競争力のある小売価格の維持にも貢献し、需要が横ばいであってもヨーロッパのビール市場の成長軌道を支えています。

規制環境

欧州で販売されるビールは、EUの食品情報・安全規則に加え、物品税、マーケティング制限、デポジット返却制度といった分野を対象とする各国レベルのアルコール規制の下で流通している。EUレベルでは、規則(EU)No 1169/2011が食品情報の義務表示に関する枠組みを定めており、これがビール醸造業者による包装への原材料・栄養情報の表示方法を規定している。一方、ビールと接触する包装その他の材料は規則(EC)No 1935/2004によって規制されている。添加物の使用についても、2024年初頭に付属書IIの分類および用語を改正したEU添加物法制を含む規制によって管理されており、醸造所は安定剤、保存料、加工助剤が該当する飲料カテゴリーで引き続き認可されているかを確認する必要がある。

環境および包装コンプライアンスは引き続き強化されており、フォーマット選択やラベリング業務にますます影響を及ぼしている。2026年6月、欧州委員会は指令(EU)2019/904に基づき、使い捨てプラスチック飲料ボトルにおけるリサイクルプラスチック含有量の算定、検証、報告のルールを定めた欧州委員会実施決定(EU)2026/1425を採択した。これとは別に、ポーランドの大手ビール醸造業者が言及した市場への影響を含め、各国のデポジット返却制度の展開が進む中、包装設計、リバースロジスティクス、報告に関する運用上の複雑さが増しており、リサイクル可能なフォーマットや追跡可能な包装表示の価値が一層高まっている。

競争環境

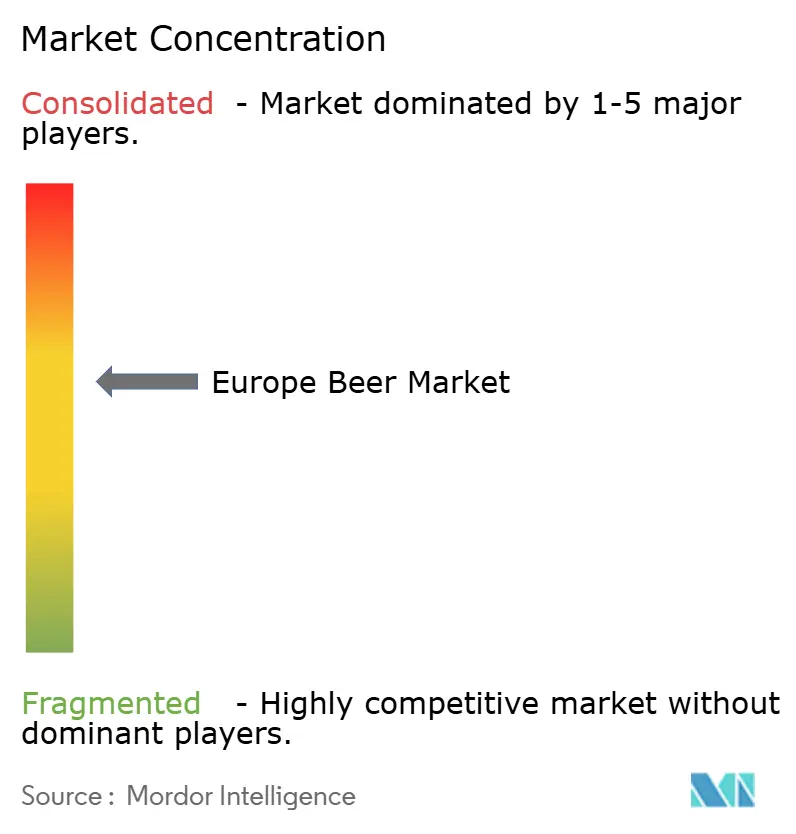

ヨーロッパのビールセクターは中程度に集中しており、上位5社の多国籍グループが地域生産量の約65%を支配しています。この集中度により、サプライヤーおよび小売業者に対して大きな交渉力を持っています。AB InBevとHeineken N.V.が支配的な地位を占め、全数量の3分の1以上を保有しています。欧州大陸全域にわたる広大なブルワリーネットワークは、輸送距離の短縮を可能にするだけでなく、柔軟なプロモーション戦略を展開することもできます。現在、両社はクラフトビールの拡充よりもプレミアム品の提供を優先しています。

一方、Royal UnibrewやAsahi Europeなどの中規模プレイヤーは、ノルウェーのHansa Borgの買収などを通じてポートフォリオの多様化を図る戦略的買収を進めています。ビールだけでなく、サイダーやエナジードリンクも取り込み、特定カテゴリーへの依存度を低減しています。Mahou San Miguelのような国内ブランドは、地域に根ざした繋がりと食文化との結び付きを活かし、地元市場での優位なポジションを確保しています。グローバルブランドが支配する地域においても、Mahou San Miguelのローカルロイヤルティが揺るぎない存在感を保証しています。プライベートブランドは牽引力を得るのに苦労していますが、その主な要因は持続可能性コンプライアンスの高コストにあります。これらのコストは、小売業者が差別化されていない製品を棚に並べることを思いとどまらせ、確立されたブランドに市場シェアを維持する機会を与えています。

業務パフォーマンスはますます技術革新によって形成されています。密閉型CO₂回収システムを採用したブルワリーは、1ヘクトリットルあたり最大1.6kgのCO₂を削減するという恩恵を受けています。これにより、スコープ1の排出量を抑制するだけでなく、厳格な規制がある地域での消費税負担も軽減されます。また、樽のデジタルトラッキングにより、98%を超える印象的な返却率が実現し、流通容器プールに結びついた資本支出を大幅に削減しています。環境上のメリットと明確で透明性の高いナラティブを融合することに成功した企業は、市場ポジションを強化するだけでなく、より高い価格プレミアムを実現でき、ヨーロッパビール市場全体の成長に貢献しています。

ヨーロッパビール産業リーダー

Asahi Group Holdings Ltd

Carlsberg Group

Anheuser Busch InBev

Heineken N.V.

Molson Coors Beverage Co.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

消費者が節度ある飲酒へと移行し、規制当局がアルコールに関する情報発信への圧力を強める中、ノンアルコール・低アルコールビールはポートフォリオ拡大と生産能力配分における主要な注力分野となっている。Brewers of Europeのデータによると、2025年のEUビール生産量は2.9%減少し、消費量は3.2%減少した一方で、ノンアルコールビールは5.9%成長し、アルコールフリー製品の棚割りやオントレード向け取り扱いの継続を後押ししている。供給側の取り組みもこの需要シフトを反映している。Diageoは2026年5月、アイルランドのニューブリッジにLittleconnell Breweryを開設した。これは2020年から2029年にかけて実施される約10億ユーロの投資プログラムの一環であり、同社は同拠点においてGuinnessおよびGuinness 0.0の生産能力を倍増させるため、約4億ユーロを投じるBrewery 2への投資計画も確認しており、着工は2026年に予定されている。

EUのサステナビリティ報告および包装規制が複数国展開に伴うデータおよびコンプライアンス要件を高める中、脱炭素化、循環性、包装システムへの対応能力も実務上の優位性分野となりつつある。Heinekenは2026年の最新情報の中でポーランドにおける包装デポジット返却制度の段階的導入の影響に言及し、より標準化された包装、返却物流の改善、柔軟な市場投入戦略の実行を後押しする運用上の要因を指摘した。同時に、低炭素事業への的を絞った設備投資も進んでいる。2026年4月、HeinekenはCraiovaおよびUngheniの各拠点における低炭素生産への1,200万ユーロの投資を発表し、Carlsbergが支援する投資活動には、Lvivにおける高スループットの缶詰め能力を追加した1,200万ユーロの缶ライン整備プログラムが含まれ、缶詰めとリサイクル性を重視したパッケージ形態への市場シフトに沿った動きとなっている。研究開発の方向性は、ビール自体を超えて収益源を広げつつあり、その中にはEU支援による循環経済の取り組み、例えばMahouが主導するCHEERSプロジェクトも含まれる。これは、廃水やCO2を含む醸造副産物のバイオベース製品への産業規模でのアップサイクルを実証するものであり、欧州のビール醸造業者にとってコスト、コンプライアンス、サステナビリティに関する物語を結びつけるものである。

最近の業界動向

- 2026年5月:Diageoは、2020年から2029年にかけての約10億ユーロの投資プログラムの一環として、アイルランドのニューブリッジにLittleconnell Breweryを開設した。同社はまた、同拠点においてGuinnessおよびGuinness 0.0の生産能力を倍増させるための約4億ユーロ規模のBrewery 2の計画も確認しており、着工は2026年に予定されている。これにより、アルコール入りおよびノンアルコールビールの両需要への供給が強化される。

- 2025年1月:Carlsberg GroupはBritvic plcの買収を完了し、英国においてCarlsberg Britvicを設立した。この取引により、Carlsbergのビール以外の飲料事業が拡大し、ビール販売量が代替飲料からの競争圧力に直面する地域において、複数カテゴリーにまたがる展開を支えるより広範な市場投入基盤が提供される。

- 2024年3月:Krombacher Breweryは、Starnbergerとの協業により、Starnbergerブランドをより広範な国際市場に展開する計画を発表した。この動きは、クラフト志向の提案を追加の欧州地域に拡大するものであり、コアなビール市場を超えたプレミアム化とポートフォリオ差別化戦略を強化するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、オントレードおよびオフトレードの両チャネルにおける欧州全域で販売されるビール(主流ビールおよびプレミアムビール、低アルコールおよびノンアルコールビールを含む)の価値を対象としている。市場規模はUSD建ての価値ベースで構築されており、価格と需要の整合性を保つため、リットル単位の数量指標によって裏付けられている。

対象範囲の除外事項:公式統計上ビールに分類されないシードル、ワイン、スピリッツ、フレーバー付きモルト飲料は対象に含まない。

セグメンテーション概要

- 製品タイプ別

- エール

- ラガー

- ノン・低アルコールビール

- その他のビールタイプ

- カテゴリー別

- スタンダード

- プレミアム

- 包装タイプ別

- ボトル

- 缶

- その他

- 流通チャネル別

- オントレード

- オフトレード

- 専門・酒販店

- その他のオフトレードチャネル

- 地域別

- ヨーロッパ

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他のヨーロッパ

- ヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、特に欧州主要国におけるビールの生産、貿易、消費動向について、モデルの外枠を設定するために用いられた。一般的に参照した公開情報源には、Eurostat、各国統計局、欧州委員会の貿易データ、UN Comtrade、FAOSTATなどがあり、これらを業界団体の発表や信頼できる報道と照合した。

商業面では、企業の年次報告書、投資家向けプレゼンテーション、規制関連の最新情報が、数量の変動を価値への影響に変換する際に役立った。価格やプレミアムミックスは消費よりも速く変動し得るためである。企業財務および業界情報に関する有料サブスクリプション、および出荷レベルの輸出入確認用の別の有料サブスクリプションは、合計値の検証や製品フローの急激な変化の把握のために選択的に用いられた。ここに挙げた情報源はあくまで例示であり、収集、検証、確認のために他の多くの公開文書も使用された。

一次インタビューおよび調査

一次調査は、公開データのみでは把握が難しい価格設定、プレミアム化、チャネルミックス、低アルコール・ノンアルコール製品の普及に関する前提を検証するために用いられた。主要なビール消費国において、醸造所側の関係者、販売業者、オントレードのバイヤー、小売カテゴリー担当者などを対象に聞き取りを行い、その結果を用いて需要シグナルを確認し、ギャップが見られた箇所では換算係数を調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):14% | |

| ミドルティア:48% | 機能/部門リーダー:27% | |

| 小規模プレイヤー:16% | マネージャー:59% |

市場規模算定と予測

基本構築にはトップダウン方式を用いており、欧州における生産、貿易、見かけの消費パターンを再構築した上で、各チャネルに適した価格およびミックスの前提を用いて価値に変換している。合計値の現実性を保つため、サンプルによるブランド・パッケージ価格の確認、販売業者からのチャネルフィードバック、対象となるビールポートフォリオの報告収益の限定的な積み上げといった、選択的なボトムアップ的近似によって結果を裏付けた。

本市場において特に重要であった入力要素には、リットル単位のビール数量、オントレード対オフトレードのシェアの変化、プレミアム対標準のミックス、低アルコール・ノンアルコールの浸透度、実質価格に影響を与えうる包装の選好が含まれる。国別のデータ系列が不完全な場合は、近接期間の傾向と類似国の比率を用いてギャップを補完し、その後、過度な平滑化を避けるため一次調査によるフィードバックを通じて再確認した。

予測にあたっては、需要と価格を個別に検証できるようシナリオ分析を用い、それらを組み合わせて実用的なベースケースとした。将来見通しは、可処分所得への圧力の予想される変化、チャネルの正常化、プレミアム化のペースに基づいて設定し、インタビューを通じて得られた専門家のコンセンサスを用いて調整した。

データ検証および更新サイクル

出力結果は、価値、数量、チャネルの各シグナルにわたる三角測量によって検証され、急激な変動が見られた場合は、承認前に基礎となる前提に立ち返って確認した。また、各国間で分散を確認し、示唆される一人当たり消費量および価格水準が現実的な範囲内にとどまっていることを確認した。

各レポートは複数段階の分析担当者による審査を経ており、酒税の変更、主要な市場投入経路の変化、持続的な価格ショックなど、主要な入力要素に重大な変化があった場合には再ヒアリングが行われる。レポートは年次で更新され、納品前にはアナリストが最終的な更新作業を行い、クライアントに最新の見解が提供される。

Mordor Intelligenceの欧州ビール市場規模と他の公表推計との比較

公表されている欧州ビール市場規模がほとんど一致しないのは、価格算定基準と製品範囲の扱いが統一されていないためであり、プレミアムミックスおよび低アルコール・ノンアルコール成長の想定経路もまた、価値算出結果を急速に変動させ得る。

一部の外部数値は、小売販売価格による測定に依拠しているか、あるいは簡略化されたチャネル対象範囲でより限定的な国のセットに焦点を当てており、何が計上されるか、通貨のタイミングがどのように処理されるかによって、値が上下に変動し得る。Mordor Intelligenceの算定においては、ビールは欧州のオントレードおよびオフトレードの両方にわたるカテゴリー固有の価値として計上されており、シードルなど棚上ではビールと隣接する近縁アルコールカテゴリーは対象から除外されている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 308.51 B (2026) | |

| 貿易データ発行者A | USD 155.24 B (2024) | 小売販売価格を用いており、時間軸も異なるため、価値算定基準およびインフレ転嫁の扱いが、チャネルミックスに連動したカテゴリー価値構築とは比較できない。 |

| グローバルコンサルティング会社B | USD 219.62 B (2024) | 基準年および対象範囲が異なり、公開されている要約では価格算定基準が明確に示されていないため、類似の数量前提であっても報告される値が変わる可能性がある。 |

この表から、最大の差異は価格算定基準およびビール価値プールに何が含まれるかによって生じており、次いでスナップショットとして選択された年が要因となっていることがわかる。観測可能な数量シグナルに基づいて入力要素を維持し、明示されたチャネルおよびミックスの前提を用いて価値に変換することにより、推計値は追跡可能性を保ち、新たなデータが得られた際に再現可能となる。

レポートで回答される主要な質問

2031年のヨーロッパビール市場の予測収益額はいくらですか?

ヨーロッパビール市場は、2031年までにUSD 3,760.6億に達する見込みです。

最も急速に拡大している製品タイプはどれですか?

エールは2031年にかけてCAGR 5.66%で成長すると予測されており、主要スタイルの中で最も速い成長率となっています。

2031年にかけて最も増分売上をもたらす国はどこですか?

若年消費者がワインよりもビールを好む傾向が強まる中、フランスはCAGR 4.65%で最速の成長を遂げる見込みです。

競争環境の集中度はどの程度ですか?

集中スコア7は中程度の統合を示しており、上位5社の醸造業者が地域生産量の約65%を担っています。

最終更新日: