ヨーロッパ弾薬市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

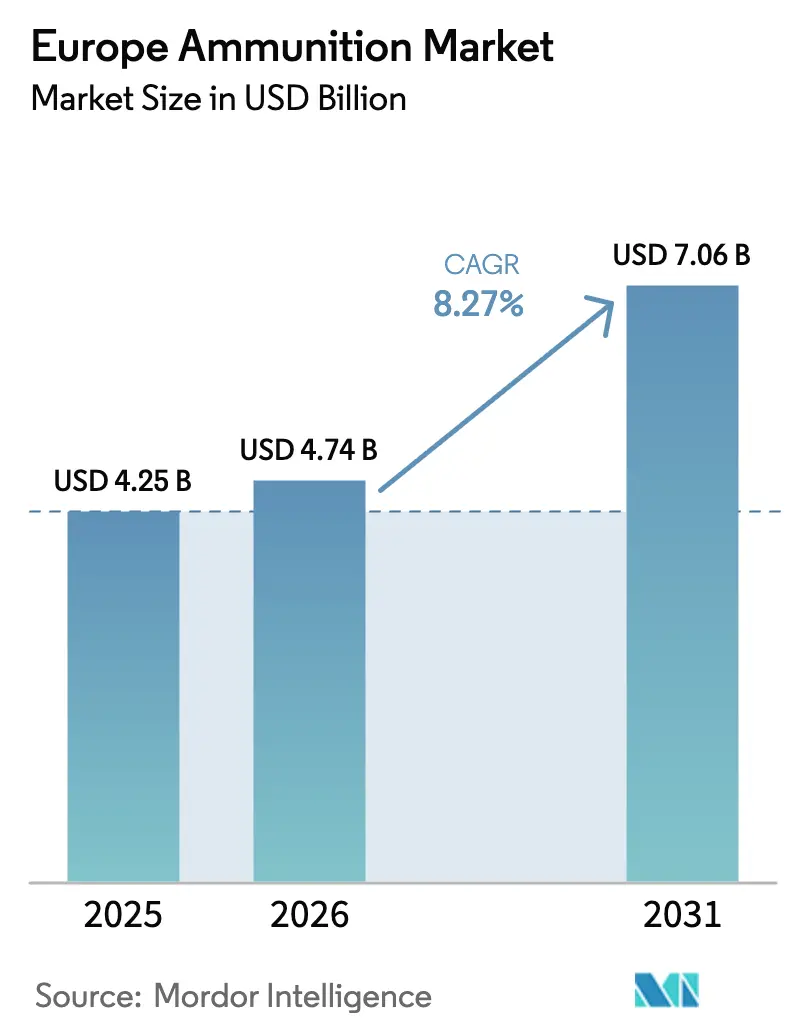

| 基準年の市場規模 (2025) | 4.25 十億米ドル |

| 市場規模 (2026) | 4.74 十億米ドル |

| 市場規模 (2031) | 8.08 十億米ドル |

| 成長率 (2026 - 2031) | 11.24% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ弾薬市場分析

ヨーロッパ弾薬市場規模は、2025年の47.4 ビリオン 米ドルから2026年には47.4 ビリオン 米ドルへと成長し、2026年から2031年にかけて11.24%のCAGRで2031年までに80.8 ビリオン 米ドルに達すると予測されています。ロシア・ウクライナ紛争に起因する戦時消費パターンは、調達優先事項を量と即応性へとシフトさせ、複数年契約と緊急の生産能力増強を通じてヨーロッパ弾薬市場を再編しています。産業政策は現在、確実な生産枠の確保、主要エネルギー源の主権的管理、およびボトルネックと物流リスクを低減するための複数の同盟国拠点への製造分散を優先しています。誘導対応弾薬は対砲兵および精密任務においてシェアを拡大しており、非誘導弾は持続的な地上作戦の基幹として引き続き機能しています。その結果、155mm砲弾、推進薬、信管の新ラインを支える高水準の受注ベースラインが形成され、ヨーロッパ弾薬市場は2022年以前よりも高い成長軌道を維持しています。

主要レポートのポイント

- 口径別では、小口径が2025年に40.47%の収益シェアをリードし、大口径は2031年にかけて12.87%のCAGRで拡大する見込みです

- 製品別では、弾丸・薬莢が2025年に63.68%のシェアを占め、砲弾・迫撃砲弾は2031年にかけて12.67%のCAGRで成長する見込みです。

- 誘導方式別では、非誘導弾薬が2025年の数量の90.15%を占め、誘導弾薬は2031年にかけて13.12%のCAGRで成長する見込みです。

- エンドユーザー別では、軍事セグメントが2025年に市場の78.93%を占め、2031年にかけて12.21%のCAGRで成長する見込みです。

- プラットフォーム別では、陸上システムが2025年の需要の65.27%を占め、2031年にかけて12.93%のCAGRで成長すると予測されています。

- 地域別では、その他のヨーロッパが2025年に31.96%のシェアでリードし、ロシアは2031年にかけて12.30%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ弾薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU/NATOの備蓄補充が砲兵(155mm)需要を加速 | +2.8% | ドイツ、フランス、ポーランド、北欧諸国 | 中期(2〜4年) |

| 複数年にわたるヨーロッパの防衛予算とフレームワーク発注が弾薬需要を安定化 | +1.9% | ヨーロッパ全体、主要NATO加盟国に集中 | 長期(4年以上) |

| EUの急速な産業増強:新たな155mmライン、推進薬生産能力、現地化 | +2.2% | ドイツ、フランス、チェコ共和国、ポーランド、スペイン | 中期(2〜4年) |

| プラットフォーム全体での精密・誘導弾薬および長射程弾薬へのシフト | +1.4% | 西ヨーロッパ中核部、東部NATO加盟国への波及 | 長期(4年以上) |

| 東ヨーロッパの共同生産とウクライナへのライセンス供与が新たな生産能力拠点を開放 | +1.3% | ポーランド、チェコ共和国、ルーマニア、ブルガリア、ウクライナとのパートナーシップ | 中期(2〜4年) |

| 無鉛・合成推進薬への環境シフトが設備投資サイクルを牽引 | +0.9% | REACH規制の対象となるEU加盟国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU/NATOの備蓄補充が砲兵(155mm)需要を加速

ヨーロッパの在庫は2022年に不足していることが判明し、特定の砲兵備蓄目標を伴う戦時即応態勢へと、平時の少量在庫からの転換が促されました。EUの弾薬生産支援法および同盟国間の二国間コミットメントは、ウクライナへの即時移転を超えた在庫再建のため、155mm砲弾の具体的な供給目標を設定しました。国防省は現在、弾薬備蓄の深度をNATO防衛計画における正式な即応性指標として扱い、定期的な調達を確定させ、構造的需要に貢献しています。[1]NATO、「防衛計画と弾薬即応性」、NATO、nato.int 各国政府は高い単価を受け入れ、既存施設の拡張を共同出資し、競争入札よりも確実な生産枠を優先することで、生産ペースを新たな備蓄ベースラインに合わせました。この再編により高水準の受注フロアが維持され、生産能力増強が155mmに集中することで、ヨーロッパ弾薬市場の成長が2031年まで支えられています。

複数年にわたるヨーロッパの防衛予算とフレームワーク発注が弾薬需要を安定化

予算編成の慣行は複数年の歳出承認とフレームワーク契約へとシフトし、エネルギーおよびインフララインへの多額の投資を行うサプライヤーに対して見通しを提供しています。フランスの2024年から2030年の軍事計画およびドイツの特別基金の仕組みは、弾薬の資金調達を確保し、執行を簡素化して受注を加速させます。北欧のパートナーは共同構造を通じて発注を集約し、需要をプールして規模の経済を実現し、歴史的に景気循環的なカテゴリーにおける変動を低減しています。このモデルは弾薬工場の資本プロファイルと整合しており、固定費と安全コンプライアンスが高く、回収期間が長いため、民間事業者にとっての需要ショックのリスクを低減します。その結果、予測可能なスループットと安定した稼働率が実現し、各国プログラムが拡大・維持補充段階に入る中でヨーロッパ弾薬市場を支えています。

EUの急速な産業増強:新たな155mmライン、推進薬生産能力、現地化

大手プライムおよび中堅サプライヤーは2022年以降、155mm弾を中心に砲弾、推進薬、エネルジェティクスの生産能力拡張を発表しました。[2]Rheinmetall、「砲兵弾薬生産拡張」、Rheinmetall、rheinmetall.com プロジェクトでは休眠施設の再稼働、自動充填ラインの追加、推進薬生産の国産化が行われ、重要な投入物の外部サプライヤーへの依存が低減されています。東欧の工場はNATO基準を満たすよう改修されており、既存の爆発物安全区域と敷地許可を活用することで、グリーンフィールド建設と比較して承認サイクルが短縮されています。分散型ネットワークはClass 1.1材料の国境を越えたライセンスリスクも低減し、単一障害点に対するレジリエンスを向上させます。これらの取り組みにより実効的な生産上限が引き上げられ、サプライベースが強化され、ヨーロッパ弾薬市場の持続的成長が支えられています。

プラットフォーム全体での精密・誘導弾薬および長射程弾薬へのシフト

調達は、スタンドオフ対砲兵・選択的打撃任務のために間接射撃の一部を誘導・長射程弾に移行しています。フランスのKATANAプログラムやドイツが支援するVulcanoなどのプログラムは、敵のロケット砲の射程外で運用しなければならない自走榴弾砲の射程と精度を拡大しています。精密誘導により高価値目標への必要弾数が削減され、兵站負担は軽減されますが単価は上昇するため、部隊は非誘導弾の量と誘導弾の初弾効果を組み合わせた混合弾薬を使用しています。30mmおよび40mm用の空中炸裂弾は対無人機任務向けに登場しつつありますが、統合コストと費用の制約により近期の配備は専門部隊に限定されています。運用上の優位性が明確であるため採用は着実に進んでおり、この多層的アプローチがヨーロッパ弾薬市場内の需要多様性を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 爆発物・火薬のボトルネック(TNT、RDX、ニトロセルロース)が生産を制約 | -1.6% | ヨーロッパ全体、特に新規参入者に影響 | 短期(2年以内) |

| 調達の断片化と弾薬標準化の摩擦がコストを増大 | -1.1% | EU全体、小規模NATO加盟国で最も深刻 | 中期(2〜4年) |

| 高エネルギー価格と長い工具調達リードタイムが増強速度を制限 | -0.8% | ドイツ、イタリア、スペインのエネルギー集約型生産拠点 | 短期(2年以内) |

| 第三国への輸出コミットメントがEUの生産能力を転用し価格を高止まりさせる | -0.7% | 西ヨーロッパの輸出国、ドイツ、フランス、ベルギー、イタリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

爆発物・火薬のボトルネック(TNT、RDX、ニトロセルロース)が生産を制約

TNTおよびRDXのエネルジェティクス生産量は、数十年にわたる施設閉鎖と統合を経て、ヨーロッパの歴史的ピーク生産能力を大幅に下回っています。環境規制によりブロック内のニトロセルロース生産が縮小し、非同盟国サプライヤーからの輸入なしには需要の急増への対応が困難になっています。休眠中のエネルギーラインの再稼働には安全審査と新たな許可取得が必要であり、新規工場は地域住民の反対と高い保険コストに直面しています。最も厳しい制約は155mmの溶融注入作業と鈍感弾薬の認定において現れており、人員増強や追加シフトによる単純なスループット向上を妨げています。[3]NATO、「鈍感弾薬と認定」、NATO、nato.int このボトルネックにより、近期においては供給が政治的目標を下回り、ヨーロッパ弾薬市場がどれほど迅速に拡大できるかに上限が設けられています。

調達の断片化と弾薬標準化の摩擦がコストを増大

各国機関における技術基準、試験プロトコル、品質保証要件の相違が、汎欧州規模の生産における規模の経済を制限しています。STANAG基準は助けになりますが、推進薬、雷管、貯蔵寿命試験に関する各国の逸脱により、サプライヤーは口径ごとに複数のバリアントを認定せざるを得ません。小規模な購入者は独自仕様を正当化することに苦慮しながらも、大国の基準を採用することをためらい、バッチサイズが小さく在庫が分断された状態が続いています。この環境は、並行認定を負担できる大規模な垂直統合プレーヤーに有利に働き、中堅競合他社が多国間フレームワークに参入することを妨げています。その結果、単価が上昇し調和が遅れ、ヨーロッパ弾薬市場の競争力に重くのしかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

口径別:大口径砲兵が最も急速な拡大を牽引

小口径弾薬は2025年のヨーロッパ弾薬市場の40.47%を占め、軍、法執行機関、スポーツ用途向けの5.56mm、7.62mm、9mm弾を網羅しています。大口径帯は最も急速に動いている口径であり、備蓄目標がリセットされる中、大口径向けのヨーロッパ弾薬市場規模は2026年から2031年にかけて12.87%のCAGRで拡大する見込みです。このシフトは、砲兵消費率が大規模な日常需要を規定する維持水準から戦時モデリングへの移行を反映しています。メーカーはNATO標準の155mmに加え、供与国と前線ユーザーの双方に対応するため、レガシーの152mmおよび122mmラインにも製品を合わせています。小口径システムの漸進的成長は訓練時間と部隊編成に結びついており、中口径システムは車両近代化を追跡し、より複雑な空中爆発と信管機能を必要とします。

口径の組み合わせはまた、最近の高強度作戦で見られたプラットフォームドクトリンと兵站の現実を反映しています。重間接射撃の需要は現在、対砲兵生存性に基づいて優先され、砲兵の備蓄と可用性に高いプレミアムが置かれています。[4]NATO、「間接射撃と対砲兵の教訓」、NATO、nato.int 中口径は、ローンや軽装甲に対してプログラム可能な弾丸と改善された致死性を必要とする新型歩兵戦闘車両の恩恵を受けています。小口径の価格は、無鉛基準への改良が進み、レガシー在庫がサプライチェーンに再流入する中で圧力に直面しています。同時に、一部の国における訓練サイクルとスポーツシューティングにより需要は安定しています。より広い組み合わせは、充填ライン、信管、薬莢生産への持続的な投資を支え、ヨーロッパ弾薬市場における生産能力稼働率を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製品別:砲弾・迫撃砲弾が最も強い需要急増

弾丸・薬莢は2025年のヨーロッパ弾薬市場シェアの63.68%を占め、各軍種および民間チャネルにわたる高い定常的な数量を反映しています。砲弾・迫撃砲弾は、各国が間接射撃在庫を再建し改訂された即応性ベンチマークに適応する中、2031年にかけて12.67%のCAGRで成長すると予想されています。対砲兵および広範な機動作戦を支援するため、155mm高爆発性、延長射程、ロケット補助弾の調達集中が加速しています。迫撃砲は大隊レベルの有機的火力として注目を集め、争われた環境における師団資産への依存を低減しています。航空爆弾と手榴弾は、空軍がほとんどの計画シナリオで重力弾薬よりもスタンドオフ精密誘導を優先する中、より安定した需要を示しています。

ヨーロッパ弾薬産業はまた、鉛廃止が拡大する中でより環境に優しい弾丸・薬莢材料への転換を進めており、ライン移行中に一時的に供給が逼迫しています。間接射撃弾は、そのカテゴリーにおいてバックログと戦略的在庫目標が最も明確に定義されているため、最初に投資を回収します。法執行機関とスポーツチャネルは弾丸・薬莢の安定した発注に貢献していますが、数量は軍の需要と比較して小規模です。延長射程と改善された信管を備えた間接射撃弾の製品複雑性が高まり、ヨーロッパ弾薬市場全体でより高い単価と長い認定サイクルを支えています。

誘導方式別:非誘導弾薬が支配、誘導セグメントが加速

非誘導弾薬は2025年の数量の90.15%を占め、持続的な地上作戦において面制圧射撃が依然として決定的であることを反映しています。誘導カテゴリーは、砲兵・迫撃砲弾がスタンドオフと精密誘導のためにGPSまたはINSキットを組み込む中、2031年にかけて13.12%のCAGRで拡大すると予想されています。部隊が目標価値に応じた弾種を選択し、コスト、兵站、付随的リスクのバランスを取る中で、混合搭載が標準となりつつあります。フランスとドイツの誘導弾プログラムは、射程を延長し対砲兵暴露を制限するドクトリン上のシフトを示しています。ヨーロッパ弾薬産業はまた、機動部隊における初弾効果を高めるため、対無人航空機任務向けの30mmおよび40mm空中爆発弾薬の試験を行っています。

誘導弾と非誘導弾のコスト差は依然として大きく、ほとんどの戦闘搭載において誘導弾のシェアは控えめにとどまっています。統合には射撃管制の更新と新たなソフトウェアベースラインが必要であり、野戦配備サイクルが長期化します。制約にもかかわらず、作戦上の利点により誘導弾薬はより広いヨーロッパ弾薬市場内で持続的な成長ニッチとなっています。需要シグナルは現在、複数のプラットフォームにわたってスケール可能な誘導キットと互換性のある信管への安定した投資を支えるのに十分なほど明確になっています。

エンドユーザー別:軍セグメントが二桁成長を維持

軍事セグメントは2025年に78.93%を占め、備蓄義務とテイク・オア・ペイ数量を保証するフレームワーク契約に支えられ、2031年にかけて12.21%のCAGRで成長すると予測されています。法執行機関の調達は人員増加と拳銃フリートの更新に伴い、スポーツ需要は規制と参加率によって変動します。軍の調達に関連するヨーロッパ弾薬市場規模は、工場稼働率を安定させ設備投資を正当化する複数年契約によって支えられています。各国予算は現在、弾薬を戦略的在庫として扱い、以前のコスト最小化アプローチからの転換を示しています。民間需要は軍の定常的な消費量と比較して小規模であるため、メーカーは数量とスケジュールのニーズを満たすために防衛プログラムを中心に計画を立てています。

軍の調達増加はまた、サプライヤー構造と資本配分を形成しています。国防省はスループットと備蓄の深度を高めための拡張を支援し、計画期間全体にわたって安定した需要を示しています。収益の確実性により、サプライヤーはより高いシフトパターンで人員を配置し、サージ能力を維持することができ、将来の急増への対応力が向上します。この構造はレジリエンスを支え、予測期間中のヨーロッパ弾薬市場の勢いを維持します。

プラットフォーム別:陸上システムが投資優先度を支配

陸上プラットフォームは2025年の需要の65.27%を占め、ヨーロッパの防衛コンセプトにおける砲兵、迫撃砲、車両搭載砲の中心的役割を反映して、2031年にかけて12.93%のCAGRで成長すると予測されています。海軍弾薬は新型フリゲートと哨戒艦とともに着実に成長し、航空カテゴリーはより小規模で、数量弾薬よりも精密誘導ミサイルに偏っています。陸上優位は争われた空域と密な防空から生じており、戦術的成果のための地上火力の重要性を高めています。戦車と榴弾砲の再装填は複数の国の近期調達計画をリードしており、射程と生存性目標を支援するための推進薬と信管への同期投資が行われています。プラットフォームのニーズはヨーロッパ弾薬産業の投資サイクルと整合しており、陸上弾薬が資金と生産能力において優先されています。

海軍と空軍については、弾薬計画はより慎重で、計画された改修と統合プロジェクトに合わせられています。海上プログラムは、10年間にわたって新型艦が就役する中、現代の76mmおよび127mm砲のマガジンを更新しています。航空部隊はセンサーと電子戦に資金を配分しており、弾薬予算は複雑な統合要件を伴う特定のミサイルプログラムに絞られています。このバランスは陸上の成長を優先し、ヨーロッパ弾薬市場全体で地上システムに偏った生産構成を維持しています。

地域分析

地域別:ロシアが成長をリード、その他のヨーロッパが最大シェアを保持

その他のヨーロッパは2025年に31.96%のシェアを保持し、ロシアは国内生産能力が制裁された輸入品に取って代わり継続的な作戦を支援する中、2031年にかけて12.30%のCAGRで拡大すると予測されています。その他のヨーロッパの弾薬市場規模は、姿勢と備蓄を見直している北欧加盟国、バルカン半島、イベリア半島、および中立国からの集計需要を反映しています。主要EU経済圏は、産業の成熟度、サプライヤーベース、NATO内での役割の違いにより、異なる成長率を示しています。ドイツとポーランドは155mmラインと共同生産を拡大し、爆発物の輸送と許可リスクを分散させています。[5]MESKO、「ポーランドの弾薬プログラム」、MESKO、mesko.com.pl フランスは小口径、中口径、砲兵弾薬の統合サプライチェーンを維持しており、規模と輸出競争力の向上を目的とした国家主導の産業統合が進められています。

英国は最低数量を保証する官民協定を通じて国内生産を再建し、重要な弾薬種の輸入依存を低減しています。イタリアとスペインは在庫水準を維持し、サプライヤーとの交渉力を高めるために需要をプールする共同フレームワークに参加しながら、より安定した成長を遂げています。ロシアの軌跡は、持続的な作戦のために砲兵、迫撃砲、小火器の生産を拡大するよう国有企業に指示する自給自足政策によって形成されています。地理的パターンは、30以上の主権的な購入者が独自の予算と基準を維持する市場を浮き彫りにし、地域チャンピオンに機会をもたらすとともに、規模達成への取り組みを複雑にしています。この構造はヨーロッパ弾薬市場内の競争環境と調達リズムを引き続き定義しています。

競争環境

市場構造は砲兵および中口径において適度に集中しており、規模、安全コンプライアンス、エネルジェティクス能力が参入障壁として機能している一方、小口径は地域生産者が存在するより分散した状態にあります。Rheinmetall、BAE Systems、KNDS、Leonardoは収益の相当なシェアを共同で支配し、爆発物、推進薬、弾体加工、信管にわたる垂直統合を有しています。MEKSOやチェコスロバキアグループなどの東欧サプライヤーは、コスト優位性とソビエト標準口径を含む優先納品への近接性を通じてフットプリントを拡大しています。各国政府は最低価格よりも生産能力の確保と主権的アクセスを優先しており、新ラインへの共同投資とより多くの随意契約を促進しています。この政策選択は堅固なスループットを支え、予測期間中のヨーロッパ弾薬市場を強化しています。

戦略的動向は新たなプレイブックを浮き彫りにしています。Rheinmetallは稼働率を確保するため、連邦軍とのフレームワーク契約のもとで新たな155mm工場を完成させました。KNDSはフランスから複数年の155mm契約を獲得し、ソルグにあるKNDS子会社Eurencoの推進薬拡張への共同出資を確保しました。Nammoはニトロセルロース生産能力を拡大して輸入依存を低減し、BAE Systemsはイングランドでの生産を再稼働させて国内供給を再建しました。Elbit Systems Europeはイタリアで精密ニーズに対応するため誘導迫撃砲能力に投資し、General Dynamics OTSはEDAフレームワークのもとで多国間の30mm発注を獲得しました。これらの動向は、数量地上弾薬と特定の精密弾の再バランスされた組み合わせを反映しており、ヨーロッパ弾薬市場の幅広さを維持しています。

技術とコンプライアンスは引き続き重点分野です。サプライヤーは、50キロメートルを超える射程を達成するためにベースブリードとロケット補助を活用した鈍感弾薬基準と延長射程設計を優先しています。REACHに基づく環境規制は、小口径弾薬の無鉛化と代替推進薬へのシフトを促進しており、新たなプロセスと長い試験期間が必要です。誘導電子機器とグリーンエネルジェティクスにはホワイトスペースの機会があり、ヨーロッパのベンダーは規模を拡大しているものの、一部のサブコンポーネントではグローバルリーダーに後れを取っています。付加製造は特定のコンポーネントで有望性を示していますが、この安全性が重要なカテゴリーでは認定タイムラインが長期にわたります。全体として、政策に裏付けられた投資とフレームワーク契約が、ヨーロッパ弾薬市場全体の生産能力成長と製品進化の基盤を提供しています。

ヨーロッパ弾薬産業リーダー

BAE Systems plc

Rheinmetall AG

General Dynamics Corporation

Leonardo S.p.A.

KNDS N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Rheinmetall AGは、年間20万発の生産能力を持つドイツの新たな155mm砲弾生産施設の完成を発表しました。同施設はドイツ政府からの3億ユーロ(3億4,957万米ドル)の共同投資に支えられ、連邦軍との5年間のフレームワーク契約に裏付けられています。同工場は先進的なロボット砲弾充填システムを採用し、作業員の安全性を高めスループットの一貫性を向上させています。

- 2025年8月:KNDS N.V.はフランス軍省から、2030年まで155mm砲弾を供給する複数年契約(約12億ユーロ(14億米ドル)相当)を獲得しました。作戦上の要件が高まった場合の納期前倒し条項も含まれています。本契約には、ソルグにあるKNDS子会社Eurencoの推進薬生産能力拡張への共同出資も含まれています。

- 20257月:ポーランドの国有企業MEKSOは韓国のHanwha Defenseと合弁契約を締結し、スカルジスコ・カミエンナに155mm砲弾生産を設立することを目指し、2027年までに年間10万発の生産を目標としています。このパートナーシップは韓国の製造技術とポーランドの労働力および既存の爆発物インフラを組み合わせています。

- 2025年6月:Nammo ASはノルウェーのラウフォスにあるニトロセルロース推進薬生産ラインの1億8,000万ユーロ(2億974万米ドル)の拡張を完了し、ヨーロッパの推進薬生産能力を約25%増加させ、NATO非加盟国からの輸入依存を低減しました。本プロジェクトはノルウェー国防省とNATOの防衛生産行動計画からの共同出資を受けました。

ヨーロッパ弾薬市場レポートの調査範囲

弾薬とは、あらゆる兵器または兵器システムによって発射、破砕、投下、または爆発させられる発射体です。弾薬は使い捨て兵器として、また目標に影響を与えるための他の兵器の構成要素として使用されます。弾薬は特定の目標に力を向けるために使用されます。すべての機械式兵器は機能するために何らかの形の弾薬を必要とします。戦場から機能性に関するフィードバックが得られると、改良、アップグレード、および代替品が常に設計されています。

ヨーロッパ弾薬市場は、口径、製品、誘導方式、エンドユーザー、プラットフォーム、国別にセグメント化されています。口径別では、市場は小口径、中口径、大口径、その他にセグメント化されています。製品別では、市場は弾丸・薬莢、砲弾・迫撃砲弾、航空爆弾・手榴弾に分類されています。誘導方式別では、市場は誘導式と非誘導式に分けられています。エンドユーザー別では、市場は軍、法執行機関、民間・スポーツ射撃にセグメント化されています。プラットフォーム別では、市場は陸上、海上、航空にセグメント化されています。レポートはまた、地域内の主要国のヨーロッパ弾薬市場の規模と予測も網羅しています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されます。

| 小口径 |

| 中口径 |

| 大口径 |

| その他 |

| 弾丸・薬莢 |

| 砲弾・迫撃砲弾 |

| 航空爆弾・手榴弾 |

| 誘導式 |

| 非誘導式 |

| 軍 |

| 法執行機関 |

| 民間・スポーツ射撃 |

| 陸上 |

| 海上 |

| 航空 |

| 英国 |

| フランス |

| ドイツ |

| ロシア |

| ポーランド |

| イタリア |

| スペイン |

| その他のヨーロッパ |

| 口径別 | 小口径 |

| 中口径 | |

| 大口径 | |

| その他 | |

| 製品別 | 弾丸・薬莢 |

| 砲弾・迫撃砲弾 | |

| 航空爆弾・手榴弾 | |

| 誘導方式別 | 誘導式 |

| 非誘導式 | |

| エンドユーザー別 | 軍 |

| 法執行機関 | |

| 民間・スポーツ射撃 | |

| プラットフォーム別 | 陸上 |

| 海上 | |

| 航空 | |

| 地域別 | 英国 |

| フランス | |

| ドイツ | |

| ロシア | |

| ポーランド | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2026年のヨーロッパ弾薬市場規模と2031年までの成長見通しは?

ヨーロッパ弾薬市場規模は2026年に47.4 ビリオン 米ドルであり、11.24%のCAGRで2031年までに80.8 ビリオン 米ドルの予測値となっています。

シェアと成長においてヨーロッパ弾薬市場をリードするセグメントはどれですか?

弾丸・薬莢が2025年に63.68%のシェアでリードし、砲弾・迫撃砲弾は2031年にかけて12.67%のCAGRで最も急速な成長を示しています。

ヨーロッパ弾薬市場における誘導方式の組み合わせはどのように進化していますか?

非誘導弾薬は数量の90.15%を維持し、誘導弾はスタンドオフと精密誘導の役割のために13.12%のCAGRで成長しています。

2031年にかけてヨーロッパ弾薬市場の需要を牽引するエンドユーザーはどこですか?

軍事セグメントは2025年に78.93%のシェアで支配的であり、複数年契約と備蓄義務に支えられ2031年にかけて12.21%のCAGRを示しています。

ヨーロッパ弾薬市場の需要を形成する地理的トレンドは何ですか?

その他のヨーロッパが31.96%のシェアを保持し、ロシアが12.30%のCAGRで最も急速に成長する一方、主要EU経済圏は155mm生産能力と共同生産リンクを拡大しています。

ヨーロッパ弾薬市場の拡大計画における主な制約は何ですか?

TNT、RDX、ニトロセルロースの生産能力の制限と断片化した各国調達標準が、生産量とコストに関する近期の主な制約です。

最終更新日: