弾薬市場規模・シェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 21.58 十億米ドル |

| 市場規模 (2031) | 28.88 十億米ドル |

| 成長率 (2026 - 2031) | 6.00% CAGR |

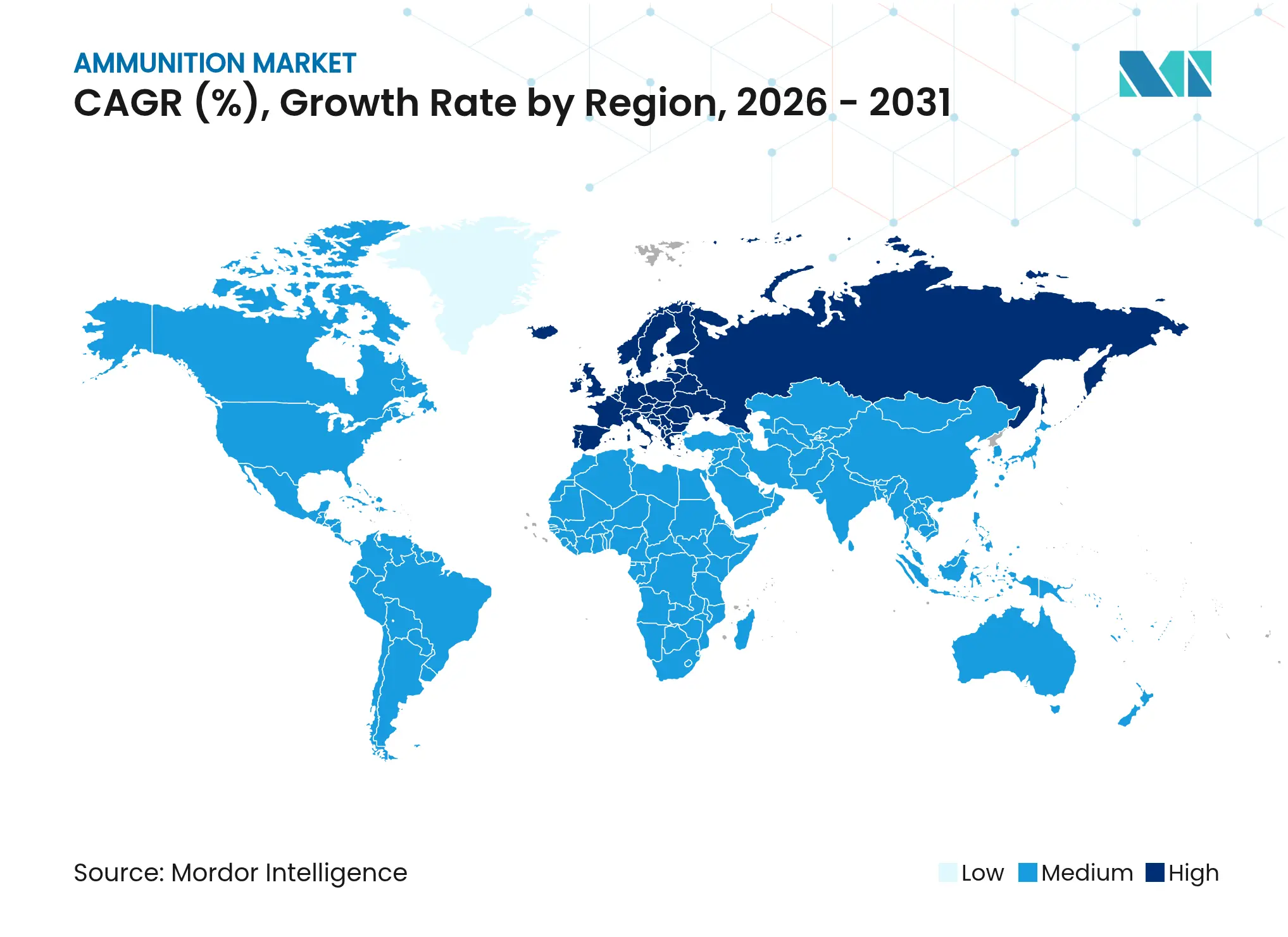

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

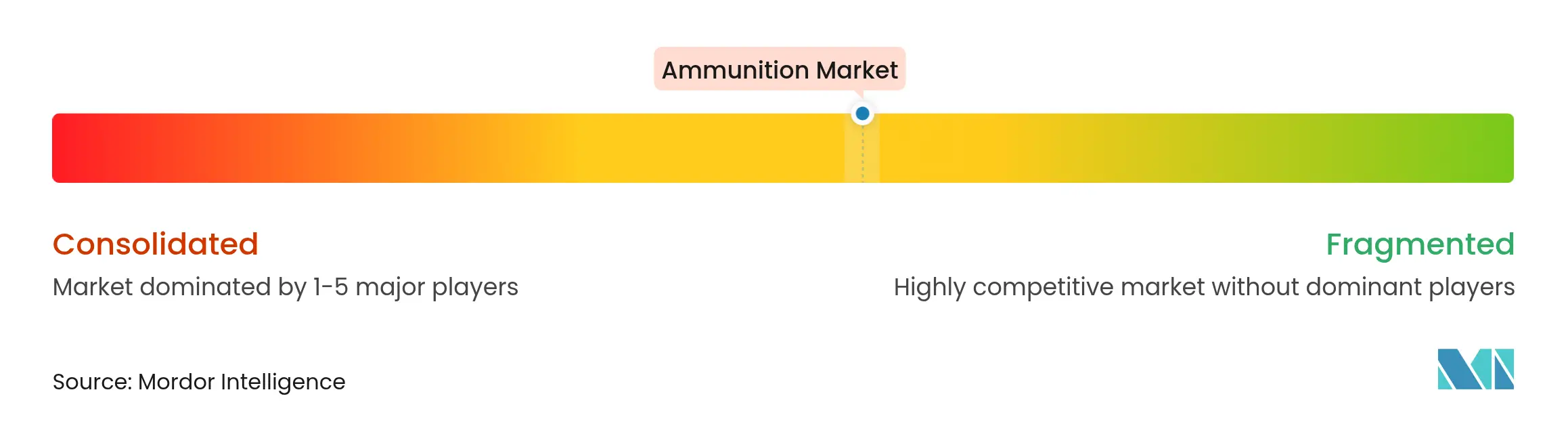

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる弾薬市場分析

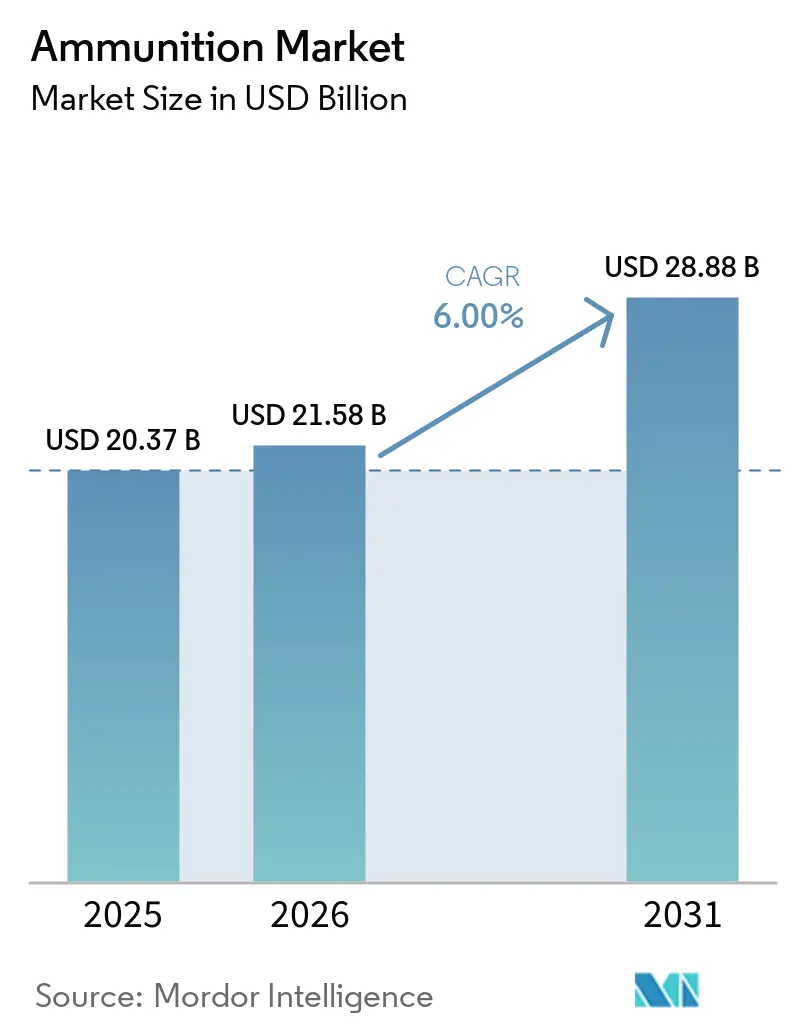

弾薬市場規模は2025年の203億7,000万米ドルから2026年には215億8,000万米ドルへと成長し、2026年から2031年にかけて6.00%のCAGRで2031年までに288億7,000万米ドルに達すると予測されています。米国における複数年にわたる堅調な調達、155mm砲弾に関するEU主導の能力構築プログラム、および同盟国全体にわたる広範な近代化プログラムがこの拡大を支えています。2026年には、北米の購入者が砲兵・防空・精密弾薬の生産能力増強を重視する一方、欧州の国防省は産業的自立を達成するためにグリーンフィールドの砲兵工場の整備を加速させています。プログラム可能弾薬および単一金属薬莢のプレミアム価格設定が、無鉛化義務に伴うコンプライアンスコストの上昇を相殺しています。一方、米国では安定した民間参加と正常化した小売在庫が小口径弾薬の需要量を安定させています。

主要レポートのポイント

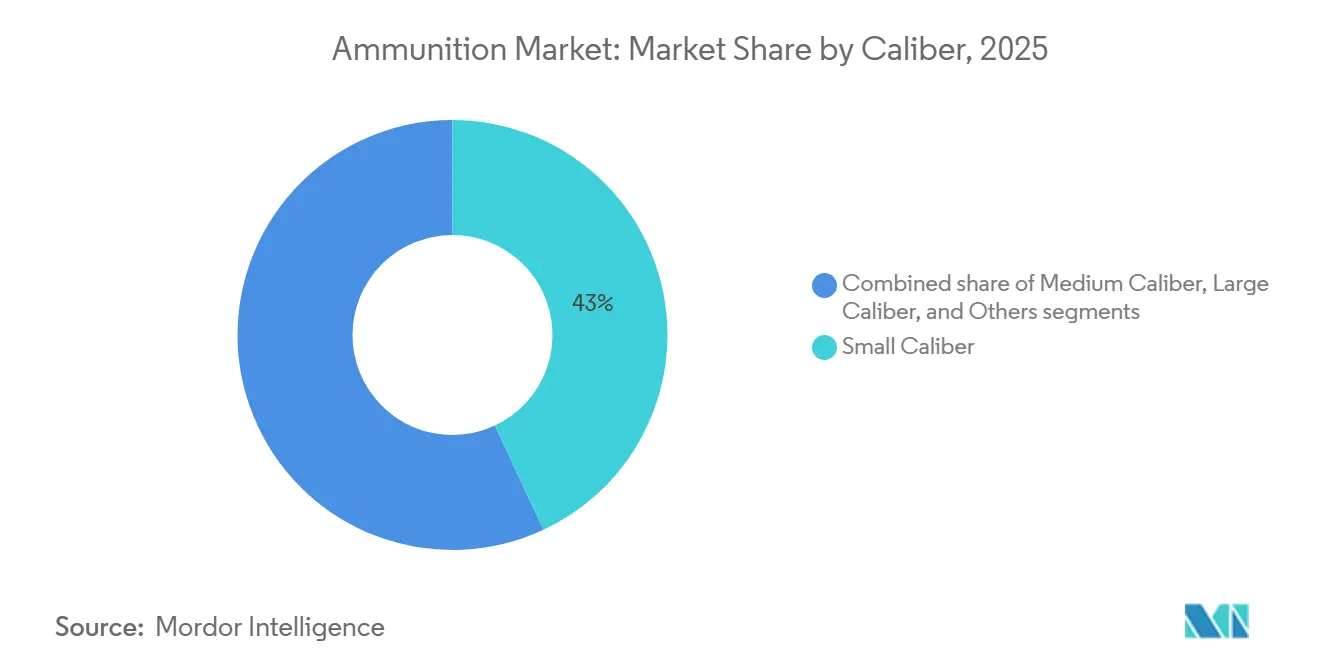

- 口径別では、小口径弾薬が2025年の弾薬市場において43.04%を占め、2031年にかけて6.25%のCAGRで成長する見込みです。

- 製品別では、弾丸・薬莢が2025年に60.81%を占め、2031年にかけて6.13%のCAGRで拡大すると予測されています。

- 誘導方式別では、非誘導弾薬が2025年に92.12%を占め、2031年にかけて5.99%のCAGRで成長すると予測されています。

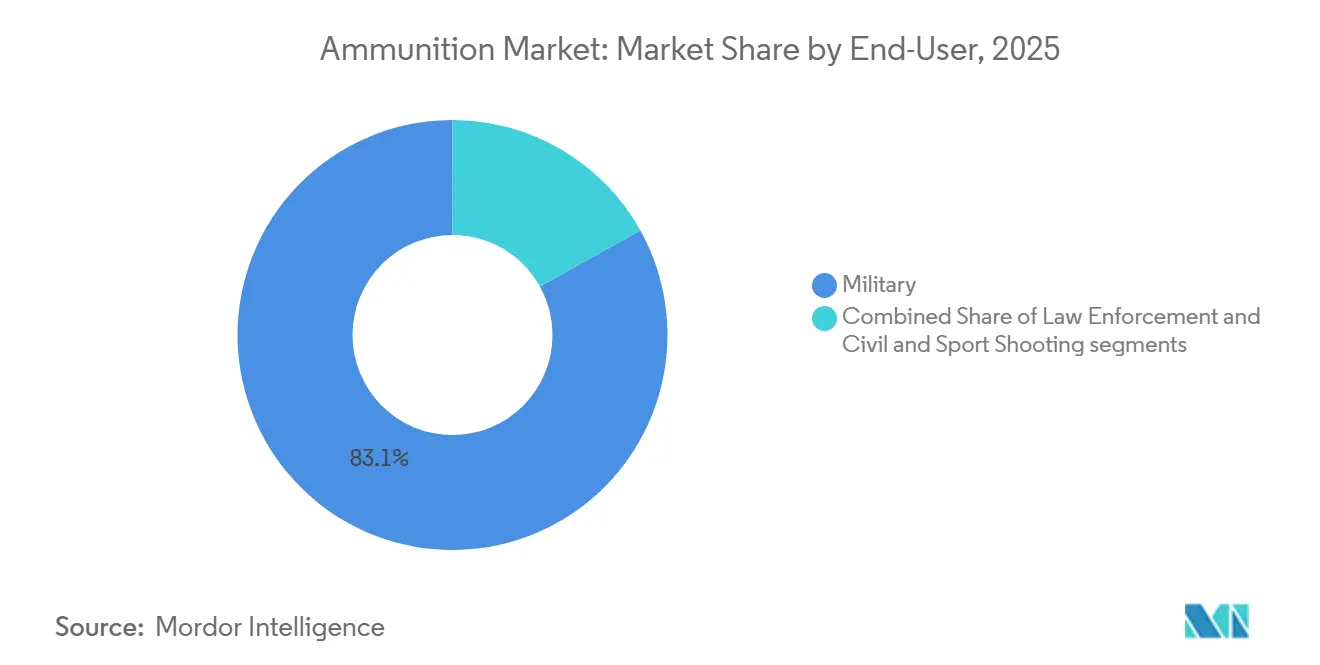

- エンドユーザー別では、軍セグメントが2025年の弾薬市場において83.07%を占め、2031年にかけて6.22%のCAGRで成長すると予測されています。

- プラットフォーム別では、陸上システムが2025年の市場シェアの68.05%を占め、2031年にかけて6.16%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年の弾薬市場において47.31%のシェアを保有し、欧州は2031年にかけて9.48%のCAGRで最も速い成長を示すと予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の弾薬市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NATOの備蓄補充の強化 | +1.8% | 欧州中心、北米への波及 | 中期(2〜4年) |

| 防衛支出の増加と近代化による市場成長の促進 | +1.5% | NATOおよびインド太平洋同盟国主導のグローバル | 長期(4年以上) |

| 都市作戦におけるプログラム可能空中炸裂弾および近接信管弾の使用増加 | +0.9% | 北米・EU、アジア太平洋へ拡大 | 中期(2〜4年) |

| 民間の隠し携帯採用の増加による弾薬需要の促進 | +0.6% | 国内(米国中心、一部EU諸国での成長) | 短期(2年以内) |

| 現代的な砲兵推進薬システムへの需要増大 | +1.0% | グローバル、欧州で緊急 | 中期(2〜4年) |

| 無鉛弾薬への移行による市場成長の促進 | +0.4% | 北米・EU規制地域、アジア太平洋での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ウクライナ戦争後のNATO備蓄補充の強化

NATO加盟国は2026年に砲兵・中口径ラインを拡張しており、産業・政府プログラムが資金を安定した生産に転換しています。これは155mm砲弾および40mm望遠式弾薬を拡大する新たな欧州施設によって実証されています。ドイツのウンターリュースサイトは2025年9月に開設され、同社の声明によれば2027年までに砲弾の生産規模に拡大する予定であり、2026年には中間的な生産量マイルストーンが設定されています。[1]Rheinmetall AG、「ラインメタルの新時代:ウンターリュースにおける弾薬工場の開設」、Rheinmetall、rheinmetall.com ベルギーの自動化された大口径機械加工・バンディングラインは155mm砲弾専用であり、2026年の生産量の約6ヶ月分がベルギー国防省に割り当てられており、同盟国の備蓄政策と一致した主権優先化を示しています。米国の調達データは、FY2026予算において弾薬・弾薬補充ラインが資金提供されており、在庫を補充し訓練用備蓄を支援する補充サイクルを維持していることを示しています。国防総省の予算資料も、2026年ポートフォリオ全体にわたる弾薬調達および主要サプライチェーン施策を特定しており、砲弾・火薬への大量発注を強化して即応性を確保しています。北欧諸国は、指定サプライヤーとの納品・サービス・急増能力に関する多国間枠組みを通じて地域協調を深め、危機時の最大需要に対応した国家備蓄共有を整合させています。

防衛支出の増加と近代化による市場成長の促進

米国FY2026国防予算の総額は、弾薬庫、産業基盤の拡大、および上流の投資決定を支える選定兵器システムの反復生産への継続的な重点を反映しています。FY2026サイクルをカバーする議会資料は、パトリオット、THAAD、トマホーク、JASSM、LRASM、SM-3、AMRAAMへの資金提供を強調しており、部品・火薬・組立ラインに対する安定した需要の可視性を提供しています。プラットフォーム中心の契約は、車両・砲兵調達が関連する弾薬需要を牽引する仕組みを裏付けており、米陸軍部隊向けに追加のM109A7パラディン自走榴弾砲およびM992A3弾薬運搬車を生産する受注に見られます。[2]BAE Systems、「BAE Systemsがスウェーデンとフィンランドからプログラム可能弾薬の注文を確保」、BAE Systems、baesystems.com 同時に、米国の契約記録は、対無人航空機任務向けに特化した近接信管30mm弾薬の量産規模の受注を示しており、専門的な効果と誘導ロジックを備えた中口径弾薬の調達を検証しています。中東における同盟国の調達は、爆弾本体・貫通体への需要をさらに高めており、航空投下型備蓄を補充する大規模弾薬パッケージを確認する正式通知が行われています。米国における産業拡張の発表も、硝化綿および三塩基推進薬の国内生産を目標としており、火薬材料の以前のボトルネックに対応し、モジュール式装薬システムの長期的な能力を構築しています。

民間の隠し携帯採用の増加による弾薬需要の促進

米国の産業データは、小口径訓練用・隠し携帯用弾薬の需要を支える幅広い消費者参加基盤を示しています。2024年には、このセクターで数百万人の新規所有者と顕著な雇用増加が報告されており、2025年から2026年にかけて薬莢・部品の下流販売チャネルを提供しています。2026年の新製品投入は、長距離狩猟や制御拡張設計を含む性能ニッチへの対応を継続しており、消費者向けブランドにおける安定したイノベーションパイプラインを反映しています。選定された公有地での無鉛使用に対する連邦政府のインセンティブも、需要の一部を単一金属または非毒性代替品に向けており、小売レベルでの製品ミックスと価格設定を微妙に変化させています。小売在庫の安定化により、以前の急増時と比較して極端なスポット不足が軽減されていますが、法執行機関および連邦機関の訓練発注が9mmおよびその他の実務口径の安定した基準需要を維持しています。この民間・公共安全の基盤は軍の需要量を補完し、弾薬市場において均衡のとれた需要プロファイルを支えています。

現代的な砲兵推進薬システムへの需要増大

2026年の産業設備は、持続的な155mmスループットを可能にするエネルギー材料の自立、国内硝化綿能力、およびモジュール式装薬生産にますます焦点を当てています。米国政府が支援するリースにより、モジュール式装薬システムに供給する硝化綿および三塩基推進薬の新たな国内生産が可能となり、輸入原料および輸送リスクへの依存が軽減されます。欧州の企業声明は、砲弾本体と火薬ラインの両方を、同盟国の補充目標を達成するために並行して成長させなければならない二重のボトルネックとして強調しており、鍛造・機械加工・推進薬化学への複合投資を促しています。米国の政府契約データは、FY2026サイクル全体にわたる砲兵弾薬への積極的な資金提供を確認しており、装薬・雷管・包装作業のサプライヤーに対する需要の継続性を提供しています。欧州の155mmイニシアチブは、新たな官民パートナーシップを通じて推進薬・装薬部品のサプライヤー基盤を拡大し、需要が高まる時期の国境を越えた供給に冗長性を加えています。これらの投資は弾薬市場における砲兵バリューチェーンの回復力を高め、今後10年末までの予想される需要量成長を強化します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 無人システムへの国防総省・国防省の予算再優先化 | -0.7% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 綿花供給ショックによる硝化綿価格の急騰 | -0.5% | グローバル | 短期(2年以内) |

| 訓練場における重金属排出に対するESG審査の強化 | -0.3% | 北米・EU、アジア太平洋で台頭 | 長期(4年以上) |

| 民間輸出禁止による米国OEMの南米向け販売への影響 | -0.2% | 米州中心、間接的なグローバル影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

無人システムへの国防総省・国防省の予算再優先化

2026年の米国予算資料は、消耗品・低コスト兵器を含む多様な能力を優先しており、これらは従来の薬莢・砲弾と同様の産業スキルセットおよびサプライチェーンをめぐって従来の弾薬在庫と競合しています。和解配分に関する公開報告は、一方向攻撃型ドローンおよび低コスト兵器への専用ラインを強調しており、これらは従来の薬莢・砲弾と同様の産業スキルセットおよびサプライチェーンを活用しています。同盟国政府も米国外で誘導ロケット・ミサイル組立を立ち上げており、精密兵器にリソースを配分しながらサプライヤーを多様化し、短期的な砲兵調達を削減する可能性があります。海軍・航空ポートフォリオ全体で、2026年の資金は海上打撃・防空任務に対応する複数の精密ファミリーをカバーしており、一部の非誘導備蓄を犠牲にして高技術ラインに予算を引き込んでいます。産業の対応策には、対無人航空機・多目的用途向けに設計された中口径弾薬が含まれており、ドローンが飽和した環境でも従来の火砲の関連性を維持しています。正味の影響として、近期的には一部の従来型弾薬発注が抑制されますが、弾薬市場において砲兵・小口径の中核的な需要量は持続的な作戦・訓練に不可欠なままです。

綿花供給ショックによる硝化綿価格の急騰

火薬材料のボトルネックおよび綿花由来硝化綿の制約は、2024年後半から価格・入手可能性の圧力を高めており、その結果、砲兵装薬および一部の推進薬システムのコスト基盤が上昇しています。欧州のOEMが硝化綿の供給源を確保し戦略的備蓄を構築するための行動は、外部供給障害へのエクスポージャーを軽減することを目的としており、公開声明は軍用グレードのセルロース能力への専用投資を示しています。米国では、155mmモジュール式装薬向けの国内硝化綿および三塩基推進薬の生産に焦点を当てた新たなリースおよび施設計画が進められており、重大な回復力のギャップに対処しています。公開報告は、過去数年間にわたる政府購入者向けの爆発物充填価格の上昇も強調しており、より広範な火薬市場が逼迫していることを示すシグナルとなっています。これらのダイナミクスはOEMのマージンを圧迫し、エンドユーザーの予算計画を複雑にしており、2026年の資金が再建イニシアチブを支援している中でも同様です。[3]米国財務省、「弾薬調達、陸軍|支出プロファイル」、USAspending、usaspending.gov この抑制要因は、新たな西側エネルギー能力が安定した生産水準に達するまで弾薬市場の成長を緩和します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

口径別:小口径が需要量を牽引しつつも、全サイズが急増

小口径弾薬は2025年の弾薬市場において43.04%を占め、民間・法執行・軍の各チャネルが並行した需要を維持する中、2031年にかけて6.25%のCAGRで成長する見込みです。2024年に追加された米国の新規消費者は、2025年から2026年にかけての訓練・護身用購入を支え、小口径薬莢の幅広い小売基盤を提供しています。防衛面では、ポリマーケース入り.50口径プログラムが重量を削減しながら耐熱性を向上させ、遠征任務における機動性・兵站上の利点を支援しています。中口径弾薬は、APEX戦闘弾および対応する訓練弾を含む欧州のF-35ユーザー向けプログラム受注を通じて進展しており、25mmクラスにおける堅固なパイプラインを確認しています。40mm望遠式弾薬への欧州需要は海上・陸上システムの展開とともに増加しており、2026年以降に向けた生産計画を拡大しています。大口径砲兵は中心的な優先事項であり続けており、米国・欧州のプログラムが155mmの生産を拡大し、予定された納品を満たすために推進薬能力を整合させています。これらの多口径ダイナミクスは、弾薬市場を信頼性の高い需要量セグメントに固定しつつ、対無人航空機・基地防衛任務に対応するプレミアム中口径弾薬からの選択的成長を加えています。

小口径のリーダーシップは、5.56mmおよび7.62mm薬莢に関するNATO規格の相互運用性の利点によって強化されており、同盟国の訓練パイプラインにおける国境を越えたプーリングと契約の柔軟性を支援しています。中口径の採用は、陸上・海上プラットフォームの統合センサーおよび射撃管制ロジックの恩恵を受けており、ドローンおよび低コストの空中脅威に対する致死性を向上させています。大口径砲兵については、砲弾本体の機械加工と推進薬化学の両方が、2026年の西側サイトにおける一貫したスループットを強化するための投資の注目を受けています。小売・訓練・作戦ニーズのこの組み合わせは、予算が誘導・無人システムにも資金を提供する中でも、弾薬市場における口径全体にわたる均衡のとれた成長を維持しています。このセグメント内で、弾薬産業は軽量ケース材料と改良された火薬の追求を継続し、大規模な兵站と信頼性を最適化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

製品別:弾丸・薬莢が優位を占めつつも、砲弾は最も急激な成長加速を示す

弾丸・薬莢は2025年の弾薬市場規模において60.81%を占め、プレミアムなプログラム可能オプションと安定した小口径消費に支えられ、6.13%のCAGRで前進すると予測されています。40mmおよび57mmプログラム可能弾薬に関する北欧諸国の契約は、ドローン・徘徊型弾薬・ヘリコプターに対抗する空中炸裂・近接信管効果への持続的な需要を示しています。砲弾・迫撃砲弾はFY2026を通じて欧州・米国における補充ワークフローを推進しており、契約データは155mm砲弾およびモジュール式装薬への継続的な投資を確認しています。米海軍のFY2026予算は砲兵弾薬調達を支援しており、期限切れ在庫を更新し訓練サイクルのために部隊を装備するための統合サービスニーズと整合しています。航空爆弾・手榴弾は、精度を高める信管・誘導アドオンの恩恵を継続的に受けており、部隊がモジュール式キットを通じて旧来の備蓄の関連性を延長することを可能にしています。2025年の対外有償軍事援助は、爆弾本体・貫通体への重要な発注を確認しており、砲兵投資と並行した航空投下型弾薬への安定した需要を支えるトレンドとなっています。

信管・推進薬・射撃管制コンピューター間のデジタルインターフェースは、製品戦略のより重要な部分となっており、マルチモード効果向けに設計されたコマンドプログラム可能薬莢に反映されています。西側プログラムは、政策がクラスター使用を制限する場合の子弾薬代替品も検討しており、公開市場調査は大規模な先進155mm子弾薬への関心を示しています。OEMおよび兵器廠は、訓練・作戦ニーズに合致した月次スループットを達成するために、米国における155mmの装填・組立・梱包作業の拡大を継続しています。全体として、弾薬市場は砲弾・迫撃砲弾における補充主導の需要と、プログラム可能薬莢における成長するプレミアムニッチによって形成されており、これらが合わさって需要量を犠牲にすることなく平均販売価格を引き上げています。このセグメント内で、弾薬産業は信頼性の高い設定可能な効果を生み出すために信管技術・鈍感弾薬・インターフェース規格への投資を継続しています。

誘導方式別:非誘導弾薬がシェアを維持しつつも、精密需要がマージンを再形成

非誘導弾薬は2025年の弾薬市場において92.12%を占め、精度が限界的な利益をもたらすに過ぎない大量射撃・訓練弾薬への持続的な需要を反映し、5.99%のCAGRで成長すると予測されています。2026年の米国予算ラインには、旧来の砲弾を完全に置き換えるのではなく補完する砲兵弾薬・誘導キットが含まれており、非誘導需要量を維持する混合的なアプローチを確認しています。PGKのような誘導キットプログラムは、完全精密弾薬よりも低コストで従来の砲弾の精度を向上させ、誘導・非誘導在庫間の代替的ではなく補完的な関係を強化しています。作戦上の教訓は電子戦の回復力も強調しており、部隊が競合環境でのGPS劣化に備えてヘッジする中、非誘導弾薬への需要を安定させています。これらのダイナミクスは、2031年まで非誘導弾薬を制圧・面目標射撃の基幹として位置づけ、誘導弾薬が高価値または時間的制約のある打撃任務を担います。

誘導弾薬はプレミアム価格と選択的成長を維持しており、2026年には米国の歳出が長距離対艦・航空発射システムの調達を支援しています。中口径における近接信管・空中炸裂効果の経験は、手頃なプログラミングが完全精密誘導弾薬コストを負担することなく致死性を拡大できることを示しており、地上・海上任務全体にわたる微妙な組み合わせを促進しています。訓練要件と安全規則は、軍・法執行機関全体にわたる非誘導小口径弾薬の安定した購入を強化しており、弾薬市場のこのセグメントにおける基礎的な需要量を支援しています。予測期間にわたり、誘導・非誘導ラインの両方で柔軟に対応できるサプライヤーが、プログラム全体にわたる持続的な発注を獲得し予算変動を軽減するうえで最も有利な立場にあります。

エンドユーザー別:軍の優位性が持続しつつも、民間セグメントがマージンの豊かさを提供

軍ユーザーは2025年の需要量の83.07%を占め、2031年にかけて6.22%のCAGRで拡大すると予測されており、これは複数年の予算権限と備蓄再建の優先事項を反映したプロファイルです。米国の資料はFY2026における弾薬再建ラインとサプライチェーン施策を特定しており、OEMへの長期的な生産シグナルを強化しています。M109A7パラディン自走榴弾砲やM992A3弾薬運搬車などのプラットフォーム調達は、車両フリートと関連する砲兵・迫撃砲・兵站弾薬との連携を強化しています。法執行機関は、マーキング弾薬・実務弾薬の定期的な発注による安定した訓練需要を維持しており、小売の変動に対するチャネルのバッファーとなっています。民間・スポーツ射撃は最高潮の急増から正常化していますが、2024年に追加された米国の新規参加者の基盤は小売需要量と保全関連の物品税収入を引き続き支援しています。

軍の需要は選挙サイクルや消費者心理の影響を受けにくく、2026年を通じて弾薬市場を安定させるのに役立っています。並行して、対外有償軍事援助および二国間プログラムは継続的な弾薬納品を確認しており、航空・砲兵備蓄を作戦レベルに維持しています。民間チャネルは、年間を通じて需要を平準化しようとする地域の携帯法・狩猟参加・小売業者のプロモーション戦略によって形成され続けています。サプライヤーは、防衛優先配分に敏感な火薬・雷管に関する共通のボトルネックを管理しながら、軍・民間のSKU全体にわたる生産ランのバランスを継続的に取っています。このエンドユーザーミックスの中で、弾薬産業は民間・法執行機関のコミットメントのための能力を維持しながら、防衛カレンダーに合わせて生産計画を整合させています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:陸上システムがシェアを牽引しつつも、海上・航空セグメントはより速く高度化

陸上プラットフォームは2025年に68.05%を占め、6.16%のCAGRで成長すると予測されており、この軌跡は砲兵中心の教義と同盟国全体にわたる積極的な155mmプログラムに結びついています。2025年から2026年にかけてのパラディン自走榴弾砲・弾薬運搬車のプログラム受注は、追跡式砲兵システムとその補給車両への持続的な投資を強調しています。海上の使用事例には、水上艦艇砲塔向けの魚雷部品および40mm望遠式弾薬の調達が含まれており、プログラム可能な効果を海上防空任務に拡張しています。航空プラットフォームは、欧州のF-35ユーザーが25mm APEX戦闘弾および対応する訓練弾薬を発注するなど、機関砲弾薬と誘導兵器の高価値な組み合わせを消費し続けています。

2026年には、陸上部隊が高強度訓練・即応サイクルと一致した速度で弾薬を消費しており、産業計画者はそれに合わせて砲弾・装薬能力を配分しています。海上・沿岸防空の役割は、プログラム可能な40mmおよび57mm弾薬の必要性を強化しており、北欧の顧客による複数年発注を促進しています。航空面では、航空機機関砲用の砲弾薬と旧来の在庫向けの選定誘導キットが、先進ミサイルが調達の見出しを独占する中でも許容的な環境での関連性を維持しています。このプラットフォームミックスは、弾薬市場における陸上セグメントの優位性の持続を裏付けており、海上・航空プラットフォームはより高い単位価値を要求する専門的なニーズを維持しています。プラットフォーム全体にわたり、弾薬産業はセグメント横断的なスループットを支援するために柔軟な製造と検査自動化に投資しています。

地域分析

2025年における北米の47.31%というリーダーシップシェアは、米国調達の規模と継続性を反映しており、FY2026予算が砲兵弾薬・部品ライン・再建プログラムに資金を提供し、工場を年間を通じて稼働させています。調達記録は口径・製品カテゴリー全体にわたる繰り返しの受注を示しており、統合サービス使用のための砲弾・薬莢・特殊弾薬を維持するバランスのとれたアプローチを示しています。車両プラットフォーム発注・弾薬運搬車・弾薬再建の組み合わせは、主要OEMサイトおよび火薬・装填作業を運営する政府所有施設における生産稼働率をさらに高めています。連邦リースの下で計画された新たな火薬能力は、輸入硝化綿および三塩基推進薬への依存を低減し、供給障害に対する回復力を向上させ、155mmシステムの長期的な装薬生産を支援することを目的としています。この文脈において、弾薬市場は予測可能な調達の恩恵を受けており、複数年の設備投資計画と段階的な人員拡大を可能にしています。

欧州は9.48%のCAGRで最も速く成長している地域であり、2026年は155mm需要量を中心に設計された新鮮な砲弾機械加工ユニット・新バンディングライン・工場拡張による意味のある能力増強の時期となっています。2026年の発表された需要量マイルストーンと2027年の目標生産速度は、官民融資と枠組み契約によって推進される弾薬自立に焦点を当てたコミットされた産業政策を強化しています。40mm望遠式弾薬の補完的プログラムは、飛行場防衛・海上用途におけるプログラム可能な効果の役割を強調しており、砲兵を超えた専門的な需要を増加させています。地域防衛協力協定は国境を越えた兵站・備蓄共有をさらに標準化し、納品を加速させ2026年の国家即応目標の達成を支援しています。この軌跡は欧州の世界弾薬市場への貢献を拡大し、同盟国全体にわたる供給源を多様化しています。

アジア太平洋のパートナーはロケット砲兵・モジュール式装薬の主権生産と共同産業ベンチャーを追求しており、地域の教義・訓練ニーズを反映しながら同盟国のサプライチェーンに深みを加えています。中東では、2025年の正式通知が航空投下型爆発物への大規模弾薬パッケージを確認しており、2026年を通じてサプライヤーの稼働率と補充サイクルを安定的に支援しています。アフリカと南米は比較的小さな需要プールを代表しており、輸出規制と地域予算が納品のペースを形成し、プレミアムセグメントよりも訓練弾薬への購入を誘導する可能性があります。全体として、北米が2025年の最大ポジションを維持し、欧州が2031年まで成長をリードし、アジア太平洋と中東が多様化した需要を加えています。このパターンは2026年における回復力のある世界弾薬市場を支えています。

競合環境

弾薬市場は、推進薬・金属成形・最終組立にわたる能力を持つ垂直統合型OEMのグループを中心に中程度の集中度を示しています。プレスリリースは、欧州の主要サプライヤーが外部ショックへのエクスポージャーを軽減しながら地域の砲兵生産を強化するために、硝化綿を含む火薬材料の供給確保に明確に取り組んでいることを示しています。ドイツでの工場開設とベルギーでの新たな機械加工ラインは、2026年・2027年の定義された生産マイルストーンを伴う155mm砲弾の具体的な能力向上を示しています。米国では、FY2026の予算ラインが砲兵・中口径・特殊弾薬と選定誘導キットの調達を強化しており、第1層・第2層サプライヤーに対する複数年の可視性を維持しています。

2026年の戦略的動向は産業的自立とデュアルユース投資を強調しています。米国政府が承認した政府兵器廠における新たな火薬施設の計画は、155mmモジュール式装薬向けの硝化綿および三塩基推進薬を生産し、外国原料への依存を低減し長期的な砲兵供給を強化します。北欧諸国は対無人航空機・ポイント防衛任務向けのプログラム可能な40mmおよび57mm弾薬に複数年発注を行い、この地域においてより高いマージンの薬莢へのミックスを誘導しています。欧州のOEMも自動化ラインを備えた大口径機械加工・バンディングユニットを拡張し、2026年初頭の能力を主権発注に割り当て、155mm砲弾の段階的な増産を確認しています。この競争的姿勢は、安定した2026年の需要環境において軍・民間のSKU間で柔軟に対応できる統合火薬・深部鍛造・自動化を持つサプライヤーに有利です。

プログラム受注と公開通知は、砲兵・近接信管中口径弾薬・航空投下型弾薬にわたる健全なパイプラインを裏付けています。米国の調達記録は、互換性のあるチェーンガンを備えた対無人航空機任務向けの30mm近接弾薬の量産受注を確認しており、中口径ラインを活性化させています。中東パートナーへの正式通知には、複数年納品のための航空宇宙重視の爆発物ラインを支援する重要な爆弾本体・貫通体の数量が含まれています。全体として、2026年の弾薬市場は、原料を確保し品質管理を自動化し、砲兵・プログラム可能薬莢・選定航空投下型製品ライン全体にわたってスケジュール通りに納品できるサプライヤーに報いています。

弾薬産業のリーダー

Rheinmetall AG

General Dynamics Corporation

Nammo AS

Northrop Grumman Corporation

Elbit Systems Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Rheinmetall AGは、歩兵戦闘車(IFV)向けに指定された30mm弾薬についてドイツ連邦軍から追加発注を確保しました。2022年に締結されたより広範な枠組み契約の一部であるこの調達により、ドイツ軍は追加の薬莢で兵器庫を強化します。最新の発注は数億ユーロ規模の価格となっています。

- 2025年12月:スウェーデンとフィンランドは、40mmおよび57mmの多目的プログラム可能弾薬を在庫に統合することで防衛ポートフォリオを強化しました。ストリズフォルドン90、艦砲、防空部隊などのプラットフォームに展開されるこれらの先進弾薬は、ドローン、ミサイル、ヘリコプター、群れをなすボート、水上艦艇、地上目標を含む多様な脅威に対処するよう設計されています。

- 2025年11月:Rheinmetall AGはNATOクライアントからHEROロイタリング弾薬システムの納品契約を確保しました。初期納品は2026年第1四半期に開始される予定で、翌年末までに完了する見込みです。これらのHEROロイタリング弾薬システムの生産は、パートナーであるUVision Air Ltd.との協力のもと、RWM Italiaが主導してイタリアで行われます。

- 2025年11月:Rheinmetall AGはリトアニアとの協力を拡大し、特にNATOの東側側面であるリトアニアのバイソガラ市において欧州および大西洋横断の安全保障努力を強化しました。155mm砲兵弾薬を生産する新工場が建設中です。合弁会社Rheinmetall Defence Lietuva、UABがこの施設を管理します。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査は、世界弾薬市場を、国防省、国土安全保障機関、国境警備隊、および宣誓した法執行機関が購入する薬莢、砲弾、ロケット弾、ミサイル弾頭の年間金額として定義しています。定義は小口径(12.7mm以下)、中口径(13〜40mm)、大口径(40mm超)の口径と、陸上・海上・航空プラットフォームにわたる誘導・非誘導弾薬をカバーしています。

調査範囲の除外:民間資金によるスポーツ・狩猟用弾薬は本調査範囲外です。

セグメンテーション概要

- 口径別

- 小口径

- 中口径

- 大口径

- その他

- 製品別

- 弾丸・薬莢

- 砲弾・迫撃砲弾

- 航空爆弾・手榴弾

- 誘導方式別

- 誘導式

- 非誘導式

- エンドユーザー別

- 軍

- 法執行機関

- 民間・スポーツ射撃

- プラットフォーム別

- 陸上

- 海上

- 航空

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、中東、アジア太平洋にわたる調達担当者、爆発物工場管理者、射撃場安全指導員、地域ディストリビューターとのインタビューおよびアンケートにより、モデルを確定する前に計画された引き取り量、平均販売価格、備蓄ローテーション率を検証しました。

デスクリサーチ

SIPRIの軍事支出表、国連コムトレードHSコード9306の貿易フロー、NATO支援・調達機関の入札、スモールアームズサーベイ、SAAMIおよびC.I.P.を含む規格機関などの第一級参照からオープンソースのデータポイントを収集することから始めました。EDGAR上の企業提出書類、議会予算書類、信頼性の高い防衛専門誌が全体像を補完しました。Mordorアナリストがアクセスするサブスクリプションツール(企業レベルの収益向けD&B Hoovers、出荷ニュースアラート向けDow Jones Factiva、特許活動向けQuestel)が追加の検証を提供しました。その他多数の公開・独自情報源がレビューされており、上記リストは例示的なものであり、網羅的なものではありません。

市場規模推計と予測

Mordorのモデルは、国防予算・弾薬支出比率・輸出入バランスからの需要のトップダウン再構築から始まり、工場能力・口径別サンプリングASP・アクティブな契約トラッカーのボトムアップチェックと整合されます。主要変数には、兵士一人当たりの防衛配分、NATOの30日備蓄目標、民間銃器普及率、訓練日当たりの典型的な弾薬消費量規範、真鍮・推進薬の歴史的価格変動が含まれます。予測は、実質防衛支出・地政学的リスク指数・商品投入を出荷成長シナリオに結びつける多変量回帰に依存しており、専門家によって検証されています。ボトムアップの工場データのギャップは、平均設備稼働率と紛争年における観察された残業急増を三角測量することで補完されます。

データ検証と更新サイクル

アウトプットは異常値テスト、ピアレビュー、上級者の承認を経ます。レポートは年次で更新され、重大なイベント、大規模な紛争のエスカレーション、主要な調達契約、または価格ショックが発生した場合は中間モデル更新が行われます。公開前の簡単な事前確認により、すべてのクライアントが最新の見解を確認できます。

Mordorの弾薬ベースラインが信頼を得る理由

公開されている推計はしばしば乖離しますが、それは各社が独自の調査範囲、基準年、コスト前提を選択するためです。当社がベースラインを設定する際は、機関需要にレンズを固定し、一貫した通貨・インフレ・価格ルールを適用します。

主要なギャップ要因には、民間弾薬がカウントされるかどうか、ロケットモーターと信管の扱い方、更新頻度、ボトムアップ裏付けの深さが含まれます。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要ギャップ要因 |

|---|---|---|

| 236億7,000万米ドル(2025年) | ||

| 299億9,900万米ドル(2025年) | グローバルコンサルタントA | レクリエーション用弾薬を加算し、定価ASPを使用 |

| 358億3,000万米ドル(2024年) | 業界専門誌B | 基準年が古く、ロケット・ミサイルを含めることで価値が膨らんでいる |

| 752億7,000万米ドル(2024年) | 業界団体C | 爆発物を一括計上し、ボトムアップチェックなしに兵器販売比率に依存している |

要約すると、調査範囲を機関需要に限定し、透明性のある変数を適用し、トップダウンの予算と現場レベルの供給シグナルを照合することで、Mordor Intelligenceは意思決定者が信頼できる均衡のとれた再現可能なベースラインを提供しています。

レポートで回答される主要な質問

世界の弾薬市場の2026年の見通しは?

弾薬市場は2026年に215億8,000万米ドルに達し、NATOの備蓄再建と安定した米国調達に支えられ、6.0%のCAGRで2031年までに288億8,000万米ドルに達する軌道にあります。

現在から2031年にかけてリードする製品・口径セグメントはどれですか?

2025年には弾丸・薬莢が60.81%のシェアを占め、小口径が43.04%のシェアと6.25%のCAGRでデュアルユース需要と防衛契約に牽引されて口径をリードしています。

弾薬サプライヤーにとって地域成長が最も強いのはどこですか?

北米が2025年に47.31%のシェアでリードし、欧州はドイツとベルギーで新たな155mm能力が増強される中、2031年にかけて9.48%のCAGRで最も速く成長しています。

プログラム可能弾薬・近接信管弾薬はどのように需要を変えていますか?

対無人航空機・基地防衛向けの40mmおよび57mmプログラム可能薬莢と30mm近接弾薬の採用が増加しており、非誘導需要量を補完しながら平均販売価格を引き上げています。

コストとリードタイムに最も影響を与える供給リスクと政策は何ですか?

硝化綿の制約と火薬のボトルネックが投入コストを引き上げ、無鉛化政策がコンプライアンスを増加させる一方、新たな米国・欧州の推進薬・砲弾工場が2026年以降の生産安定化を目指しています。

リーダーは誘導弾薬と非誘導弾薬の計画においてどのようにバランスを取るべきですか?

非誘導弾薬は2025年の需要量の92.12%を占め5.99%のCAGRで成長しており、誘導キットと選定精密弾薬は中核的な制圧射撃需要を置き換えることなく高価値目標に対応しています。

最終更新日: