ヨーロッパ一般航空市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

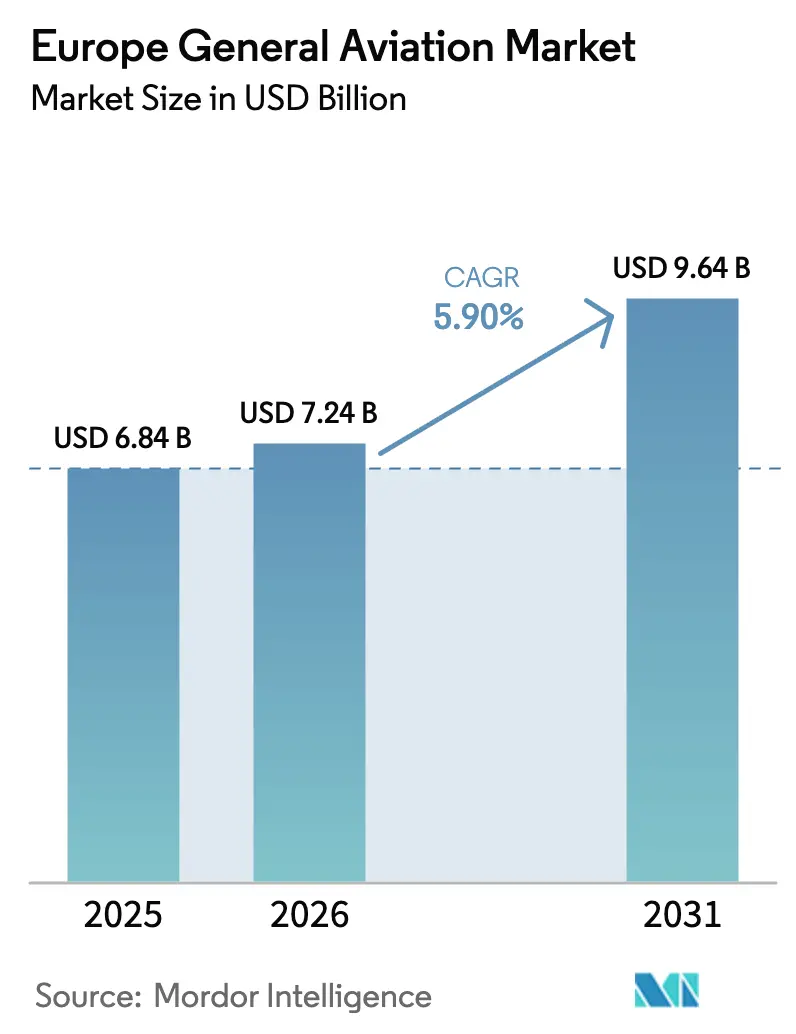

| 基準年の市場規模 (2025) | 6.84 十億米ドル |

| 市場規模 (2026) | 7.24 十億米ドル |

| 市場規模 (2031) | 9.64 十億米ドル |

| 成長率 (2026 - 2031) | 5.90% CAGR |

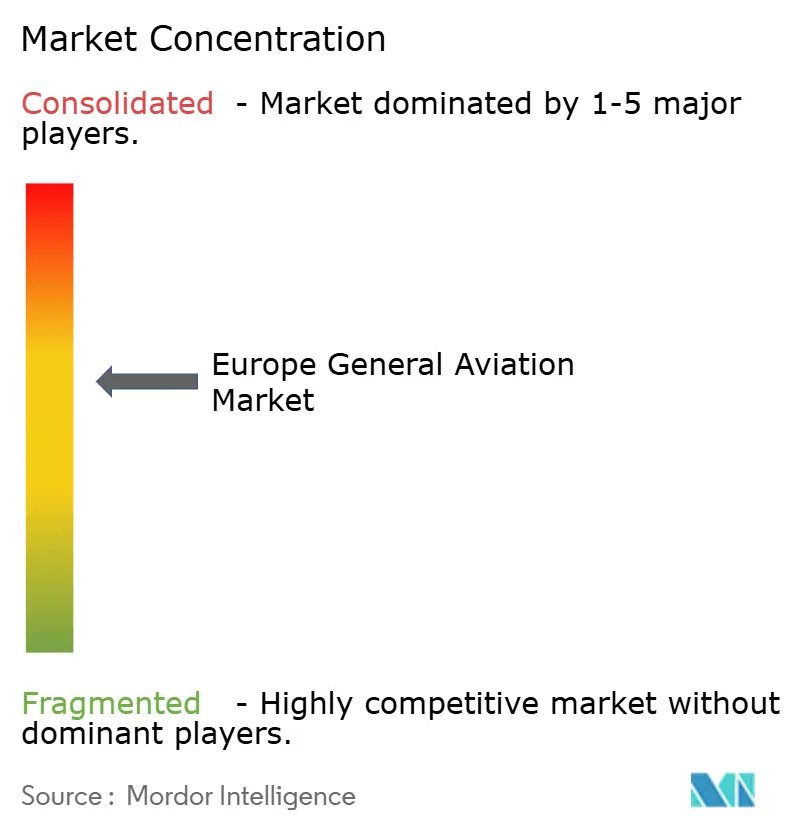

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ一般航空市場分析

2026年のヨーロッパ一般航空市場規模は72億4,000万USDと推定され、2025年の68億4,000万USDから成長し、2031年には96億4,000万USDに達する見込みで、2026年から2031年にかけて5.9%のCAGRで成長しています。成長の背景には、超富裕層(HNWI)における着実な富の創出、老朽化した機体の加速度的な更新、および持続可能な推進力に向けた規制の後押しがあります。機体の近代化は、空港における騒音規制の強化に対応するための静粛性と燃費効率に優れた航空機への需要を高めており、一方で新興のeVTOLプラットフォームが都市圏回廊において新たな収益源を開拓しています。チャーターモデルは参入障壁を下げることで需要の拡大に寄与し、持続可能な航空燃料(SAF)インフラへの投資は、今後のEU義務化に向けた事業者の体制整備を後押ししています。マクロ経済上の逆風、パイロット不足、アビオニクスおよび複合材料における供給制約が見通しを慎重にさせているものの、長期的な成長軌道を妨げるには至っていません。

主要レポートのポイント

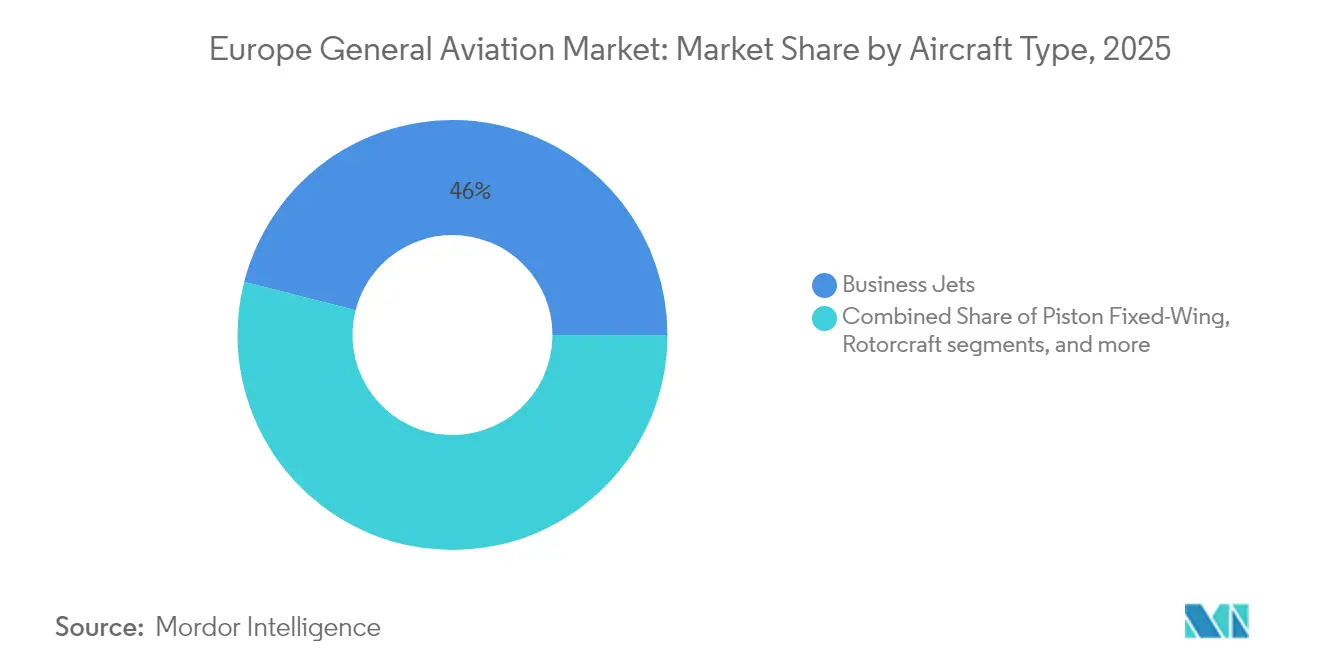

- 航空機タイプ別では、ビジネスジェット機が2025年のヨーロッパ一般航空市場シェアの46.02%を占めてリードしており、AAM eVTOLは2031年にかけて最速の6.85% CAGRを記録すると予測されています。

- 推進力別では、従来型ピストンおよびタービンシステムが2025年のヨーロッパ一般航空市場規模の71.45%を占めており、一方で全電動推進は2026年から2031年の間に7.38% CAGRで進展すると予測されています。

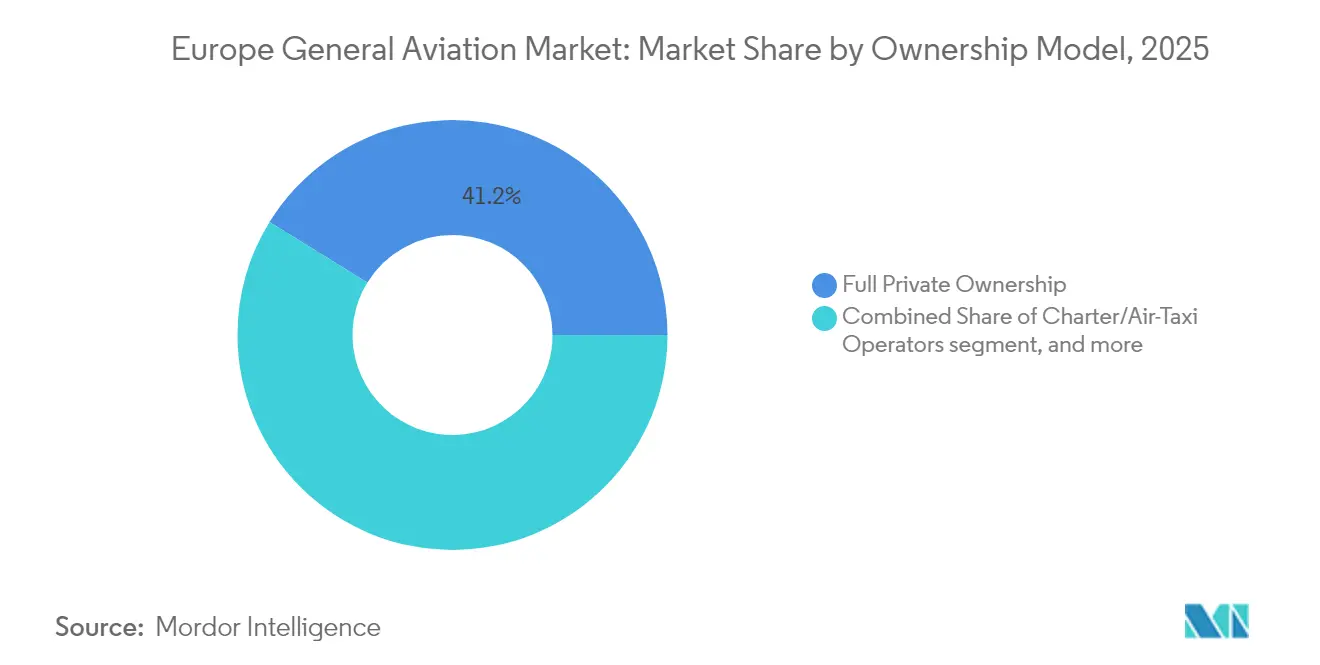

- 所有モデル別では、完全私的所有が2025年のヨーロッパ一般航空市場規模の41.20%のシェアを保持しており、チャーターおよびエア・タクシー機体は2031年にかけて最速の6.05% CAGRを記録する見込みです。

- エンドユーザー別では、法人輸送が2025年に47.65%のシェアを占めており、緊急医療および航空救急サービスは2031年にかけて8.74% CAGRで拡大すると予測されています。

- 地域別では、フランスが2025年のヨーロッパ一般航空市場シェアの22.60%を占めてリードしており、イギリスは予測期間中に8.15% CAGRで最速の成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ一般航空市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| HNWIベースの拡大によるビジネスジェット機需要の増加 | +1.8% | 西ヨーロッパ、東欧主要拠点へ拡大 | 中期(2〜4年) |

| 燃費効率の良い航空機への機体更新 | +1.2% | EU全域、特にフランス、ドイツ、イギリスで顕著 | 長期(4年以上) |

| 分割所有およびチャーターモデルの成長 | +0.9% | ロンドン、パリ、フランクフルト回廊 | 短期(2年以内) |

| EUの「フィット・フォー・55」によるハイブリッド/eVTOL普及促進 | +0.7% | EU加盟国、北欧市場での早期導入 | 長期(4年以上) |

| SAFを活用した空港インフラ整備 | +0.5% | 主要ハブから地域空港へ拡大 | 中期(2〜4年) |

| 防衛・民間ISR転用プログラム | +0.4% | 複数の加盟国にまたがる製造クラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

HNWIベースの拡大によるビジネスジェット機需要の増加

ヨーロッパの富裕層の拡大が、金融・テクノロジーの中心地において時間効率の高い移動手段を求める新規および中古ジェット機の購入を促進しています。ビジネス航空は年間1,000億EURの経済的価値を生み出しており、構造的な需要の深さを示しています。[1]欧州ビジネス航空協会、「経済影響調査」、EBAA、ebaa.org ヨーロッパへの納入数は世界総数の13%を占めており、この割合は他の地域が加速する中でも安定しており、衰退ではなく市場成熟を示しています。[2]Honeywell Aerospace、「ビジネス航空アウトルック2024」、Honeywell、aerospace.honeywell.com 分割所有プログラムはコスト効率の良いアクセスを提供することでこの需要を活用し、潜在顧客基盤を拡大しています。スイス、モナコ、およびロンドン・シティにおける富の集中が航空機の配置とサービス施設の立地を形成しています。これらのハブ周辺への資産集中が付帯サービスを支援し、局所的な経済波及効果を増幅させています。

燃費効率の良い航空機への機体更新

事業者は、より厳格な排出上限を満たし、最新世代のジェット機で記録された15〜20%の燃料消費削減を実現するために、更新サイクルを加速させています。[3]欧州航空安全機関、「ReFuelEU航空規制」、EASA、easa.europa.eu EU規則は2025年に2%のSAFを義務付けており、その後急激に引き上げられるため、効率改善とSAF適合性が商業上の必須事項となっています。より静粛なエンジンは騒音に敏感な空港でのスロットアクセスを容易にし、航空機稼働率を向上させます。先進的なアビオニクスおよびコネクティビティへの投資は、乗客体験を向上させることでチャーター収益をさらに高めます。EASAの認証は新型モデルが安全性と持続可能性のアップグレードを統合することを保証し、更新トレンドを強化しています。

分割所有およびチャーターモデルの成長

デジタル予約プラットフォームがリードタイムを短縮し、企業が流動性を優先するにつれて、柔軟なアクセスが完全所有を上回るペースで普及しています。ある主要分割所有プロバイダーのプログラム利用時間は年間74%増加しており、普及が確認されています。[4]VistaJet、「2024年年次市場レポート」、VistaJet、vistajet.com 年間最大600時間の高い稼働率により、私有航空機と比較して1フライトあたりのコストが低下し、中間市場の顧客を引き付けています。特にテクノロジー起業家は、資本リスクを最小限に抑えながらスケジュール管理を維持するメンバーシップカードを採用しています。この転換により、事業者は機体を多様化させ、迅速な派遣のために需要が集中する地域の近くに航空機を配備するようになっています。

EUの「フィット・フォー・55」によるハイブリッド/eVTOL普及促進

EUはクリーン航空パートナーシップの下で47億6,000万USDを拠出し、ハイブリッド電気研究を加速させています。規制環境は現在、明確な認証経路を提供しており、EASAは2024年にeVTOLの特別条件基準を公表し、コンプライアンスの不確実性を低減しました。メーカーはこれらのマイルストーンに合わせて製品ロードマップを調整し、より早期の商業参入を可能にしています。北欧市場は充電インフラ向けの豊富な再生可能エネルギーにより、ファーストムーバーの優位性を獲得しています。バッテリーエネルギー密度および飛行制御ソフトウェアにおける技術的進歩が、運用展開までのタイムラインを短縮しています。

制約影響分析*

| 制約 | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| マクロ経済の不確実性とインフレ | −1.4% | EU全域、裁量的支出の抑制 | 短期(2年以内) |

| 空港における厳格な騒音・排出規制 | −0.8% | 主要ハブおよび高密度都市圏 | 中期(2〜4年) |

| ヨーロッパにおける深刻なパイロット不足 | −0.6% | 北部・西部市場で最も深刻 | 長期(4年以上) |

| アビオニクスおよび複合材料のサプライチェーン混乱 | −0.5% | 世界的な物流の変動にさらされる製造ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マクロ経済の不確実性とインフレ

高金利が資金調達コストを引き上げ、回収期間を長期化させ、新規航空機の受注を鈍化させています。事業者はチャーター交渉においてマージンを圧迫する燃料、労働力、メンテナンスの投入コスト上昇に苦心しています。ユーロと米ドルの通貨変動は国際取引を複雑化させ、購入意思決定を遅延させています。企業の出張予算は、中核投資を優先する中で厳しい精査にさらされています。流動性の乏しい中小規模の事業者は資金繰りの圧迫に直面しており、業界再編の可能性が高まっています。

空港における厳格な騒音・排出規制

ヨーロッパの大規模な主要空港は夜間外出禁止令とスロット割当を課しており、一般航空の運航を制限しています。旧式の航空機は排出クラスに連動したより高い着陸料を被り、チャーター料金の競争力を侵食しています。地域社会の圧力により、空港は環境管理計画を改訂することを余儀なくされ、新たな報告義務と潜在的な運航遅延をもたらしています。コンプライアンスには監視技術および静粛性の高い航空機への投資が必要であり、資本コストおよび運営コストが増加します。アップグレードなしには、事業者は主要市場から締め出されるリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:ビジネスジェット機が主導し、eVTOLが勢いを増す

ビジネスジェット機は、その運用コストと空港の汎用性がヨーロッパ内の飛行距離に合致するため、2025年のヨーロッパ一般航空市場シェアの46.02%を占めました。機体計画担当者は、主要ハブの混雑を回避できる補助滑走路へのアクセスを備えた3時間以内の航続距離、4〜9席のキャビンを評価しています。大型キャビンジェット機は、企業の本社と海外支社を結ぶ大陸横断ミッションをこなしていますが、稼働率は2020年以前の水準を下回っています。ターボプロップ機は山岳部および離島地帯における地域間連絡と特殊任務に欠かせない役割を担っています。回転翼機の機体は緊急医療サービス、洋上エネルギー支援、および地上ルートが劣る地域でのポイント・ツー・ポイントの都市間移動を提供しています。6.85% CAGRで予測されるeVTOLプラットフォームの急速な台頭は、低い移動コスト、最小限の騒音フットプリント、および再生可能電力グリッドとの適合性に起因しています。2024年に公表されたEASAの認証ロードマップは、製造業者の設計・安全要件を明確化し、投資を促進しています。

機体の進化においては、事業者が旧型ビジネスジェット機を退役させ、空港規制に準拠するためにアビオニクスと燃費効率が改善されたモデルを優先する傾向が見られます。チャーターブローカーは、最新の小型ジェット機が老朽化した中型機よりも高い搭乗率と良好な日次稼働率を示していると報告しています。ピストンエンジン搭載航空機は飛行訓練と娯楽飛行において不可欠な存在であり続けていますが、人口密集地域近辺の騒音規制に直面しています。複数のヨーロッパのOEMがターボプロップカテゴリー向けのハイブリッド電気推進を追求しており、低い運営コストと排出コンプライアンスを約束しています。このセグメントの技術トラジェクトリーは、代替ではなく多様化を示しており、ヨーロッパ一般航空市場の拡大において各航空機クラスが最適なミッションに対応する位置付けとなっています。

推進力別:電動化の加速の中で従来型システムが優位を保つ

確立されたメンテナンスネットワークと実証済みの運航信頼性により、従来型ピストンおよびタービンエンジンはヨーロッパ一般航空市場の71.45%を保持しています。事業者は引き続き、旧型モデルと比較して二桁台の燃料消費削減を実現するより燃費効率の高い機種にアップグレードしています。バッテリー密度の改善と規制上のインセンティブの浸透を受け、全電動推進が7.38% CAGRで成長曲線をリードしています。ハイブリッド電気プロジェクトは航続距離のギャップを埋め、排出閾値を満たしながらルートカバレッジを拡大しています。開発者は旧型機体が部分的な電動化の恩恵を受けられる改造キットを披露しており、対象となる機体の幅を広げています。

エネルギーインフラの拡充が普及を下支えしています。北欧の空港は水力・風力発電を利用して大容量充電器を設置し、早期の電動回廊を形成しています。訓練アカデミーは電動2人乗り訓練機を試験導入し、40%低いエネルギーコストと地域コミュニティにとって魅力的な静粛な運用を挙げています。しかし、航続距離の制約から電動航空機は現時点では主に300キロメートル未満の区間に限定されています。従来型エンジンは持続可能な航空燃料との適合性を備えながら進化しており、バッテリーおよびハイブリッドシステムが完全に成熟するまでの移行経路を提供しながら、ヨーロッパ一般航空市場で引き続き存在感を示しています。

所有モデル別:チャーターが加速する中で私有機体がリード

完全私的所有は2025年のヨーロッパ一般航空市場規模の41.20%を占めており、即時利用可能性を求める超富裕層の個人および企業の定着した選好を反映しています。所有者は高い資本支出とスケジュールの自律性およびブランドイメージの優位性を比較考量しています。チャーターおよびエア・タクシープロバイダーは6.05% CAGRを予測しており、資産リスクなしに柔軟性を求める顧客を獲得しています。分割所有は、持分を時間ベースのシェアに分割し、ユーザーグループ全体にコストを平準化することで中間的な選択肢を提供しています。このモデルは、国際運航を容易にするEU全域の規制調和の恩恵を受けています。

デジタルの変革が需要パターンを変えています。オンデマンドアプリは予約時間を数分に短縮し、価格の透明性を広め、従来のブローカーにとらわれない若い顧客層を獲得しています。チャータープロバイダーは戦略的な空港に多様な機体を配置し、ほぼ即時の出発を提供することで年間600時間の稼働率を高めています。訓練機関および政府機関は、ミッション固有の要件と規制上の義務に縛られた安定した所有者であり続けています。全体として、アセット・ライトな選択肢への意識の変化が資本を中核事業に振り向け、ヨーロッパ一般航空市場全体で共用サービスへの需要を高めています。

エンドユーザー別:法人輸送が主導し、医療ミッションが急増

法人旅行は、経営幹部が直行ルート、プライバシー、時間節約を重視するため、2025年のヨーロッパ一般航空市場シェアの47.65%を占めました。ロンドン、フランクフルト、チューリッヒなどの金融ハブは、スケジュール効率を支える高密度かつ予測可能な需要を生み出しています。8.74% CAGRで予測される緊急医療および航空救急サービスは、高齢化人口と農村病院の統合を背景に勢いを増しています。ヘリコプター緊急医療サービスは「ゴールデンアワー」内に重篤患者を搬送しており、政府は医療アクセスのギャップを埋めるために運営を補助しています。

地域分析

フランスは、小型ピストン訓練機から大型キャビンジェット機まで幅広い機種を受け入れる、舗装および草地の滑走路からなる密な全国ネットワークを通じてリーダーシップを維持しています。政府はハイブリッド電気プロトタイプに向けた研究開発補助金を充当し、OEMが試験施設を共同配置することを奨励しています。チャーター事業者は地域空港における有利な着陸料構造の恩恵を受け、リポジション費用を削減し、競争力のある価格設定を強化しています。国際企業は税関・出入国管理の効率性を活かすためにパリ・ル・ブルジェに航空機を配置しています。主要な航空宇宙サプライヤーへの近接性により部品配送のリードタイムが短縮され、ヨーロッパ一般航空市場全体で高い機体稼働率が維持されています。

イギリスの急速な拡大は、ロンドン、エディンバラ、マンチェスター、および大陸の主要都市間の迅速な移動を求める高付加価値産業に支えられています。最近の政策改正は航空機輸入関税を合理化し、取得上の摩擦を軽減しています。プライベート・エクイティグループがビギン・ヒルとファーンバラのFBO整備に投資し、乗客の利便性とターンアラウンドタイムを向上させています。ヒースロー空港とロンドン・シティ空港ではSAFブレンド試験が商業規模に達し、ビジネス航空への活用可能性を実証しています。これらの取り組みは、予測される市場成長への当該地域の大きな貢献を支えています。

ドイツは、工場ネットワーク間の時間効率の高い移動を好む輸出志向の企業を通じて安定した需要を維持しています。エンジニアリングの強固な伝統が活発なMROセクターを支え、ライフサイクルコストの予測可能性を保っています。イタリアは、ミラノとローマがビジネス輸送の拠点となる一方で、沿岸部・山岳リゾートエリアが季節的なピークを生み出すことで、法人需要とレジャー需要を統合しています。スペインは観光客の流入、飛行訓練に適した気候条件、および島嶼州を結ぶ医療ミッションの増加を活用しています。絶対規模は小さいものの、北欧諸国は電動・自律飛行の技術的インキュベーターとして台頭しており、より広いヨーロッパ一般航空市場における戦略的重要性を裏付けています。

競合状況

ヨーロッパ一般航空分野は中程度の集中度を示しています。Bombardier、Dassault Aviation、Textronは、騒音・排出規制に対応する定期的な製品刷新サイクルを通じてジェット機の納入を主導しています。各社はメーカー公認のサービスセンターを主要ハブ全体にわたって維持しており、事業者にとって高い乗り換えコストを生み出しながら稼働時間を保証しています。Dassaultはフランスの航空宇宙政策を活用して世界展開に先駆けた最先端のアビオニクスを統合しています。Bombardierはベルリンおよびビギン・ヒルの施設を拡張し、顧客向けのメンテナンス・フェリータイムを短縮しています。

Archer AviationやJoby Aviationなどの新規参入者はeVTOLセグメントを開拓し、ベンチャーキャピタルおよびバーティポートインフラのための自治体パートナーシップを獲得しています。認証に関する豊富な経験は既存事業者にとって決定的な優位性であり、EASAとの実績により承認タイムラインを数ヶ月短縮できますが、合理化された電動航空機の経路により革新者にとっての競争の場は均等化されています。戦略的提携が活発化しており、Rolls-RoyceがTecnamと電動訓練機で、SafranがDiamondとハイブリッドシステムで協力するなど、推進力変革を追求する協調的な状況が形成されています。

サプライチェーンの脆弱性が競争戦術を形成しています。機体メーカーはコスト変動を抑制するために複合材料の多年度契約を締結しています。エンジンOEMは、海外輸送遅延に対処するためにEU域内でのローカル鋳造能力の確保を模索しています。飛行訓練校は航空機メーカーと戦略的合意を締結して納入スロットを確保し、人的資本のパイプラインをハードウェアの可用性と連携させています。デジタルプラットフォームはチャーター予約、飛行計画、カーボンオフセットモジュールを統合し、顧客体験を向上させ、ヨーロッパ一般航空市場全体の機体展開の意思決定に役立つデータストリームを生成しています。

ヨーロッパ一般航空産業のリーダー企業

Bombardier Inc.

Textron Inc.

Airbus SE

Pilatus Aircraft Ltd.

Dassault Aviation SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Archer Aviationは、Liliumの300件のeVTOL特許にわたる広範なポートフォリオを2,094万USDで買収する競争入札を獲得しました。この買収により、Archerはダクテッドファン、バッテリーシステム、飛行制御における先進的なイノベーションに関する技術力を強化し、先進航空モビリティセクターが統合を続ける中での地位を固めています。

- 2025年5月:LeonardoはEBACE 2025において、イギリスおよびアイルランドの長年の販売代理店からAW109トレッカー3機の追加受注という重要な注文を受けて開幕しました。2027年に納入予定のこれらのVIP仕様のヘリコプターは、Sloaneが今年初めの3月にダラスで開催されたVerticon展示会でのイベント中に発注した5機のAW109 GrandNewに追加されます。

- 2023年12月:Tecnamは、著名なスコットランドの飛行訓練アカデミーであるACS Aviationが、2023年に能力を拡張するために現在の機体に追加する2機のP-メンターを発注したと発表しました。

ヨーロッパ一般航空市場レポート範囲

| ビジネスジェット機 | 大型ジェット機 |

| 中型ジェット機 | |

| 小型/超小型ジェット機 | |

| ターボプロップ固定翼機 | |

| ピストン固定翼機 | |

| 回転翼機 | |

| 先進航空モビリティeVTOL |

| 従来型ピストン/タービン |

| ハイブリッド電気 |

| 全電動 |

| 完全私的所有 |

| 分割所有 |

| チャーター/エア・タクシー事業者 |

| 訓練・学術機関 |

| 政府・特殊任務事業者 |

| ビジネス/法人輸送 |

| 個人・レジャー飛行 |

| 特殊任務(ISR、監視、法執行) |

| 緊急医療/航空救急 |

| パイロット訓練 |

| イギリス |

| フランス |

| ドイツ |

| イタリア |

| スペイン |

| オランダ |

| ロシア |

| その他のヨーロッパ |

| 航空機タイプ別 | ビジネスジェット機 | 大型ジェット機 |

| 中型ジェット機 | ||

| 小型/超小型ジェット機 | ||

| ターボプロップ固定翼機 | ||

| ピストン固定翼機 | ||

| 回転翼機 | ||

| 先進航空モビリティeVTOL | ||

| 推進タイプ別 | 従来型ピストン/タービン | |

| ハイブリッド電気 | ||

| 全電動 | ||

| 所有モデル別 | 完全私的所有 | |

| 分割所有 | ||

| チャーター/エア・タクシー事業者 | ||

| 訓練・学術機関 | ||

| 政府・特殊任務事業者 | ||

| エンドユーザー用途別 | ビジネス/法人輸送 | |

| 個人・レジャー飛行 | ||

| 特殊任務(ISR、監視、法執行) | ||

| 緊急医療/航空救急 | ||

| パイロット訓練 | ||

| 地域別 | イギリス | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| その他のヨーロッパ |

市場の定義

- 航空機タイプ - 一般航空には、法人航空、ビジネス航空、その他の空中作業に使用される航空機が含まれます。

- 航空機サブタイプ - ビジネスジェット機、ピストン固定翼機、ならびにヘリコプターおよびターボプロップ機が考慮に入れられています。

- ボディタイプ - 小型ジェット機、中型ジェット機、大型ジェット機が、乗客輸送能力および飛行距離範囲に応じて本調査に含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAは国際航空運送協会(International Air Transport Association)の略称であり、世界中の航空会社で構成される業界団体で、飛行の商業的側面に影響力を有しています。 |

| ICAO | ICAOは国際民間航空機関(International Civil Aviation Organization)の略称であり、世界中の航空およびナビゲーションを支援する国連の専門機関です。 |

| 航空事業者証明書(AOC) | 国家航空当局が、商業飛行活動の実施を許可するために付与する証明書。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局によって航空機に対して発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、各国が特定の期間に生産したすべての最終財およびサービスの市場価値の金銭的な尺度です。 |

| RPK(有償旅客キロメートル) | 航空会社のRPKとは、各フライト区間で運送した有償旅客数に区間距離を乗じた積の総和であり、すべての有償旅客が移動した総キロメートル数を表します。 |

| 搭乗率 | 搭乗率とは、航空業界において使用される指標で、旅客によって埋められた利用可能な座席キャパシティの割合を測定します。 |

| 相手先ブランド製造業者(OEM) | 相手先ブランド製造業者(OEM)は、伝統的に、その製品が別の企業の製品の部品として使用される企業として定義されており、その後者の企業が完成品をユーザーに販売します。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の長による国際的なネットワークです。 |

| 利用可能座席キロメートル(ASK) | この指標は、上記で定義された1フライトの利用可能座席数(AS)に飛行距離を乗じることで算出されます。 |

| 総重量 | 旅客、貨物、燃料の合計重量を含む、航空機の満載重量。「離陸重量」とも呼ばれます。 |

| 耐空性 | 航空機またはその他の空中装備もしくはシステムが、航空乗務員、地上乗務員、旅客、またはその他の第三者に重大な危険を及ぼすことなく、飛行中および地上で運用できる能力。 |

| 耐空性基準 | 航空製品(航空機、エンジン、またはプロペラ)のカテゴリーに適用される詳細かつ包括的な設計・安全基準。 |

| 固定拠点事業者(FBO) | 空港で運営する企業または組織。FBOは、整備、給油、飛行訓練、チャーターサービス、格納庫収容、および駐機などの航空機運用サービスを提供します。 |

| 超富裕層個人(HNWI) | 超富裕層個人(HNWI)とは、流動性金融資産が100万USD以上の個人を指します。 |

| 超超富裕層個人(UHNWI) | 超超富裕層個人(UHNWI)とは、流動性金融資産が3,000万USD以上の個人を指します。 |

| 連邦航空局(FAA) | 交通省の部門であり、航空に関する事項を担当しています。航空交通管制を運営し、アメリカ合衆国における航空機製造からパイロット訓練、空港運営まであらゆる事項を規制しています。 |

| EASA(欧州航空安全機関) | 欧州航空安全機関は、民間航空の安全および規制の監督を任務として2002年に設立されたEUの機関です。 |

| 空中警戒管制システム(AW&C)機 | 空中警戒管制システム(AEW&C)機は、強力なレーダーと機上の指揮統制センターを搭載し、軍事力を指揮するための装備を備えています。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)は、北大西洋同盟とも呼ばれ、28のヨーロッパ諸国と2つの北米諸国を含む30の加盟国からなる政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、アメリカ合衆国、イギリス、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および旧加盟国のトルコのために、既存の戦闘機、打撃機、および地上攻撃機の幅広い種類を置き換えることを目的とした開発・調達プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)とは、軽量な多用途ジェット機/ターボプロップ軍用機であり、一般的に高等訓練機の設計から派生し、軽度の戦闘に従事するために設計されています。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事費、武器貿易、ならびに軍縮および軍備管理に関するデータ、分析、および提言を提供する国際機関です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は、海上偵察機とも呼ばれ、海上哨戒任務、特に対潜水艦戦(ASW)、対水上艦戦(AShW)、および捜索救助(SAR)において長時間海上で運用するために設計された固定翼航空機です。 |

| マッハ数 | マッハ数は、所与の航空機の高度における真対気速度と音速の比として定義されます。 |

| ステルス機 | ステルスは、低観測性(LO)技術とドクトリンに適用される一般的な用語であり、航空機をレーダー、赤外線、または目視探知に対してほぼ不可視にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測手法を構築するために、ステップ1で特定された変数と要因を既存の過去市場データに対して検証します。反復的なプロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値を収益および数量ベースで提供しています。販売量への換算には、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、価格設定にインフレは含まれません。

- ステップ3:検証および確定: この重要なステップでは、調査対象市場の一次調査の専門家による広範なネットワークを通じて、すべての市場数値、変数、アナリストの見解を検証します。回答者はあらゆる階層・職能にわたって選定され、調査対象市場の全体像を把握します。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム