欧州航空市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

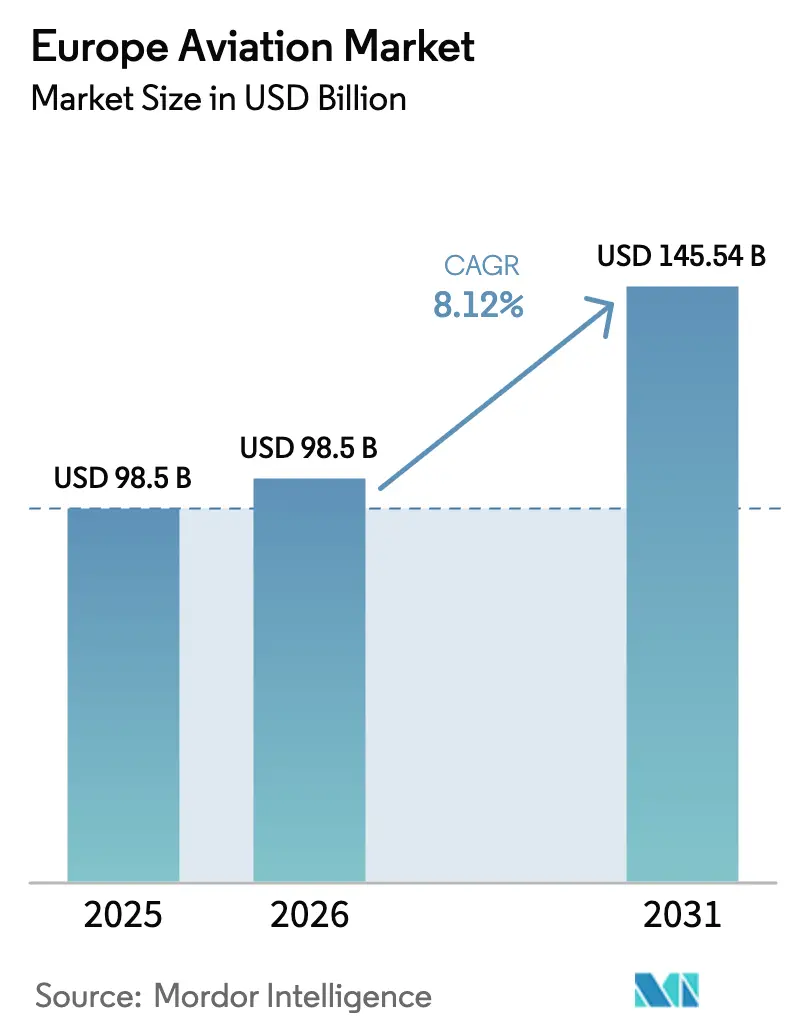

| 基準年の市場規模 (2025) | 98.5 十億米ドル |

| 市場規模 (2026) | 98.5 十億米ドル |

| 市場規模 (2031) | 145.54 十億米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州航空市場分析

欧州航空市場規模は、2025年のUSD 985億から2026年にはUSD 1,065億2,000万に成長し、2026年から2031年にかけてCAGR 8.12%で2031年までにUSD 1,573億8,000万に達すると予測されている。この加速は、回復が単なる景気循環的なものではなく、防衛再軍備、グリーン税制優遇措置、持続可能な航空燃料(SAF)義務化、および水素推進への集中的な投資に根ざしていることを示している。ウクライナ紛争を契機とした予算再配分により軍事受注パイプラインが拡大する一方、フランス、ドイツ、オランダは炭素課税を引き上げており、新世代航空機の投資回収期間を短縮している。クリーン・アビエーション共同事業体(Clean Aviation Joint Undertaking)および英国航空宇宙技術研究所(UK Aerospace Technology Institute)が支援する官民コンソーシアムは、規制当局が安全基準を最終決定する中でも、水素対応システムの認証を加速させている。一方、航空会社は大規模な資本支出を伴わずに迅速な燃料消費削減を実現するレトロフィットプログラムを通じて、現役ナローボディ機の運用寿命を延長している。これらの複合的な効果により、欧州航空市場は構造的な拡大局面に入りつつあり、ベンチャーキャピタルおよび戦略的投資家が電動垂直離着陸機(eVTOL)プログラムに過去最高水準の資金を投じている。

主要レポートのポイント

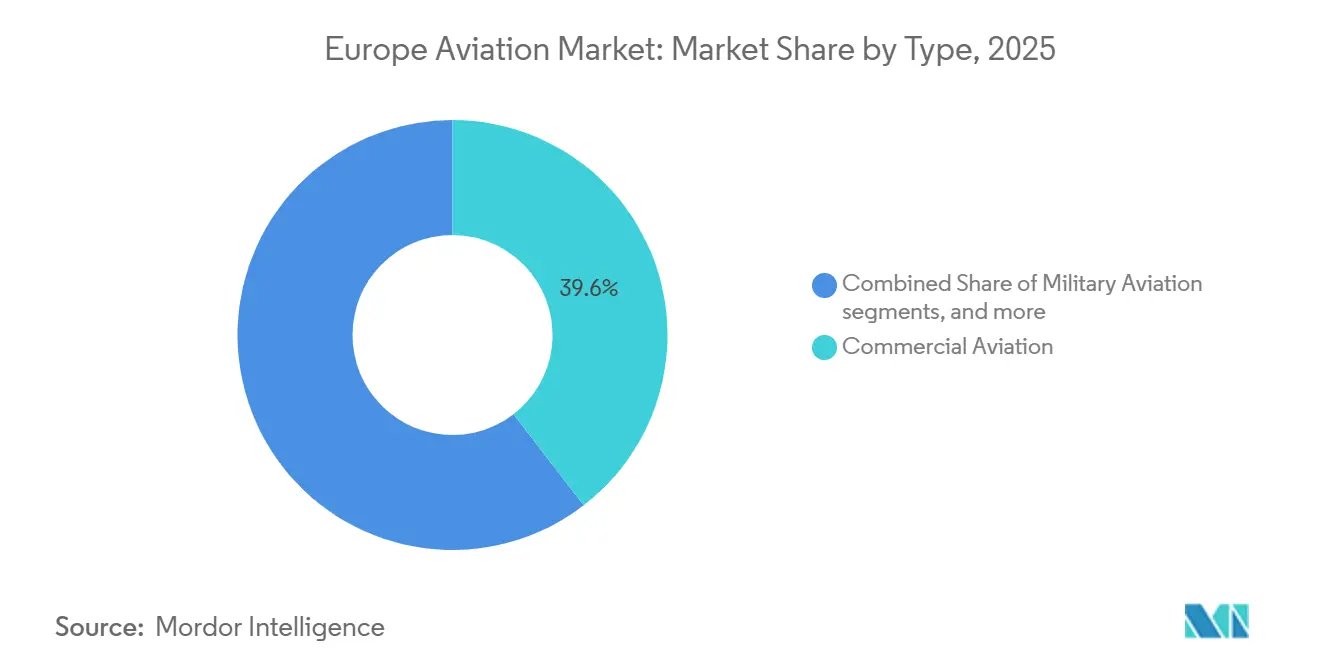

- タイプ別では、商業航空が2025年の欧州航空市場シェアの39.55%を占め、先進航空モビリティ(AAM)は2031年にかけてCAGR 9.45%で最も急速な拡大が見込まれる。

- 推進技術別では、ターボファンエンジンが2025年に26.76%のシェアで首位を占め、電動推進は同期間においてCAGR 10.38%で進展すると予測される。

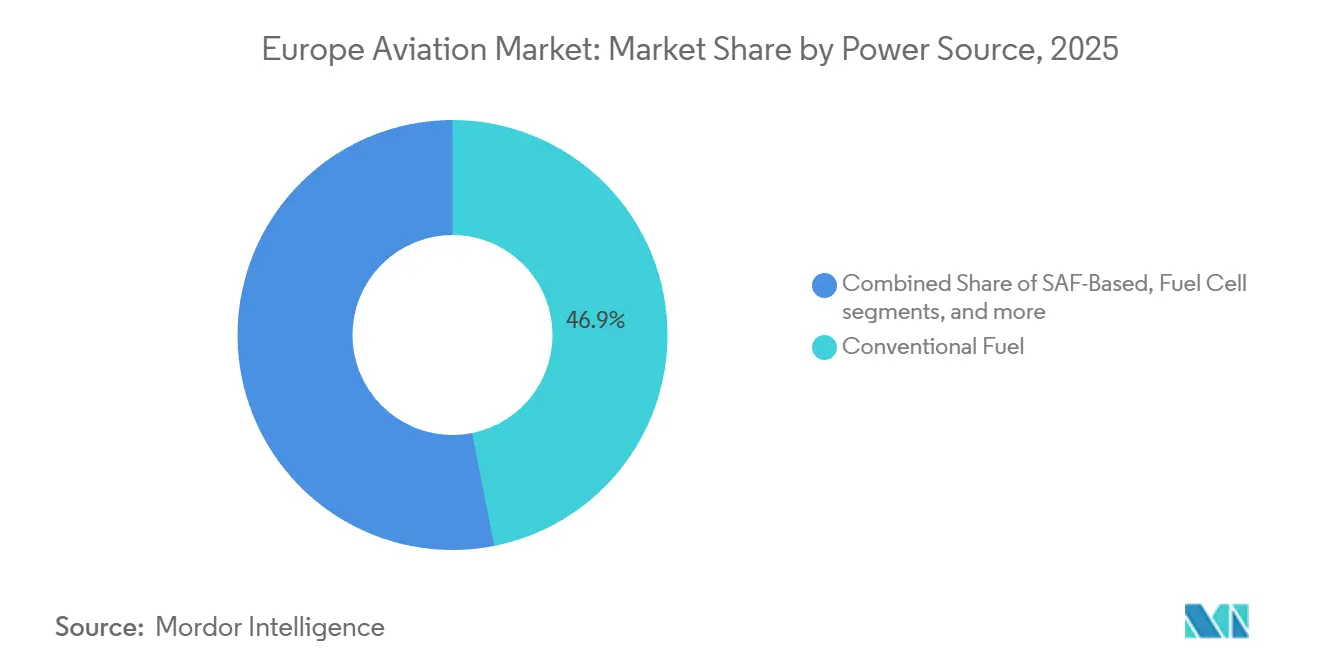

- 動力源別では、従来型燃料が2025年の支出の46.88%を引き続き占めているが、長時間滞空ミッションの増加に伴い、太陽光発電プラットフォームはCAGR 11.26%で成長すると予測される。

- 装備形態別では、ラインフィット設置が2025年の納入の53.26%を占めたが、レトロフィットソリューションは2031年にかけてCAGR 9.21%でより速い拡大が見込まれる。

- 地域別では、フランスが最大のシェアを維持し、2025年の欧州航空市場規模の36.71%を占めた。一方、英国は予測期間中にCAGR 8.88%で最も急速な成長が見込まれる。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州航空市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フリート更新に向けたグリーン税制優遇措置 | +1.20% | フランス、ドイツ、オランダ、北欧諸国 | 中期(2〜4年) |

| 新型コロナウイルス感染症後の航空交通回復 | +1.50% | 欧州全域、地中海路線で最も顕著 | 短期(2年以内) |

| 電子商取引主導による貨物機転換の急増 | +0.80% | ドイツ、英国、ベネルクスのハブ | 中期(2〜4年) |

| 軍事再軍備予算(ウクライナ戦争の波及効果) | +1.30% | ポーランド、ドイツ、英国、フィンランド、スウェーデン | 長期(4年以上) |

| 水素対応推進研究開発コンソーシアム(クリーン・アビエーション共同事業体) | +0.90% | フランス、ドイツ、英国、スペイン | 長期(4年以上) |

| SESAR主導のUスペース統合による欧州全域でのeVTOL展開加速 | +0.70% | フランス、ドイツ、英国、イタリアの都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グリーン税制優遇措置がフリート経済性を再構築

欧州各国政府は短距離フライトへの炭素課税を引き上げており、航空会社は燃費効率の高い航空機とより高いSAFブレンド率の採用を迫られている。フランスは2024年に国内線への追加課税を旅客1人当たりEUR 30(USD 35.06)に引き上げ、ドイツの改訂航空券税はICAO CO2性能基準を満たす運航者に報奨を与える。[1]フィナンシャル・タイムズ、「欧州が航空炭素課税を引き上げ」、ft.com オランダはアムステルダム・スキポール空港において航空機の騒音と排出量に連動した新たなフライトごとの課金制度を導入し、KLMはA320neoの納入加速を余儀なくされた。旧型のB737-800およびA320ceoフリートを運航する航空会社は、新型航空機の投資回収期間を最大3年短縮する直接的な運航コストペナルティに直面している。燃費効率に収益性が左右される格安航空会社(LCC)がこの移行における先行者となっている。北欧の政策立案者は2027年までに航空向け炭素国境調整措置の導入を計画しており、次世代航空機に有利なコスト方程式をさらに変化させている。

航空交通回復がパンデミック前の水準を超過

ユーロコントロールのデータによると、欧州のフライト数は2024年8月までに2019年比102%に達し、地中海路線のレジャー需要が牽引した。格安航空会社(LCC)は2024年に輸送力を18%増加させ、スペイン、ポルトガル、ギリシャの地方空港への就航を拡大した。レガシー航空会社はプレミアムレジャー旅行へネットワークを再編し、法人旅行の15%の落ち込みを補った。貨物トン数は電子商取引および医薬品輸送に牽引され、前年比6%増加した。しかし、高密度空港での混雑は続いており、ユーロコントロールは2027年までに20のハブ空港がピーク時のスロットを使い果たすと予測しており、成長はオフピーク運航または地方空港へのシフトが進むとみられる。

電子商取引主導による貨物機転換の急増

宅配小包は2024年に22%拡大し、インテグレーターが中古ナローボディ機を貨物機に転換する動きを加速させた。[2]IATA、「航空貨物およびパイロット見通し2024年」、iata.org DHLはA321旅客機から貨物機への転換12機を発注し、Amazon Airは欧州フリートにB737-800Fを8機追加した。MROショップが高マージンのワイドボディ機作業を優先するため、転換のリードタイムは12ヶ月から18ヶ月に延長している。ナローボディ貨物機は、欧州の翌日配達小包ネットワークを定義する2,000キロメートル未満の路線において、ペイロードと運航頻度の適切なバランスを提供しており、その結果、機齢15年のB737-800の残存価値は20%上昇している。

軍事再軍備予算が長期需要を下支え

ドイツのEUR 1,000億(USD 1,113億6,000万)の防衛基金は、ユーロファイターのアップグレードおよびF-35A調達を含む航空プログラムに約35%を配分している。ポーランドは2024年にF-35Aをさらに32機追加発注し、フィンランドとスウェーデンはNATOの相互運用性基準に合わせて部隊構造を整備した。英国、フランス、イタリアは、2035年までに第6世代戦闘機の就役を目指すグローバル戦闘航空プログラム(GCAP)を推進している。ヘリコプターも恩恵を受けており、Leonardoは2024年にポーランドへAW149を18機納入した。航空電子機器および複合材料のサプライチェーンは依然として逼迫しているが、複数年にわたる資金コミットメントはOEMおよびティア1サプライヤーに持続的な見通しを提供している。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新型推進システムの長い認証サイクル | -0.60% | 欧州全域 | 長期(4年以上) |

| パイロット・エンジニアの慢性的な人材不足 | -0.50% | 英国、ドイツ、スカンジナビア、南欧 | 中期(2〜4年) |

| SAF価格の変動 | -0.40% | SAF義務化市場;フランス、オランダ、北欧諸国 | 短期(2年以内) |

| 主要ハブにおける航空交通管制(ATC)容量のボトルネック | -0.30% | アムステルダム、フランクフルト、ロンドン、パリ、ミュンヘン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

長い認証サイクルが新型推進システムの展開を遅延

欧州航空安全機関(EASA)は2024年に電動および水素推進に関するドラフト規則のみを発行しており、OEMは少なくとも2026年まで最終型式証明申請を提出できない状況にある。[3]EASA、「電動推進に関する認証仕様草案」、easa.europa.eu Heart Aerospaceは、進化するバッテリー安全基準を理由にES-30の就航を2年延期した。ZeroAviaは19席および80席の水素レトロフィットについてそれぞれ4年間にわたる別々の認証キャンペーンを実施しなければならない。B737 MAX危機の教訓に基づく規制当局の慎重な姿勢は、FAA・EASA双方の承認を求めるプロジェクトのエンジニアリング作業量を2倍にしている。そのため、スタートアップ企業は認証マイルストーンを待つ間、長期にわたる資金消費と希薄化リスクに直面している。

人材不足が事業拡大を制約

IATAは2030年までに欧州でパイロット9万人、技術者12万人の不足を予測しており、航空会社はすでにその影響を感じている。Ryanairは2024年に、より高い初任給を提示しているにもかかわらず追加乗務員を確保できないため、B737 MAX 20機の納入を延期した。Airbus はA320neoのMROショップ訪問遅延の原因としてMRO人材不足を挙げている。英国・EU間の規制上の分断は免許の相互認証を制限することで問題を悪化させており、軍は現金ボーナスで経験豊富な航空士を引き戻している。OEMはシングルパイロットコックピットの概念を試験しているが、労働組合は安全上の理由から反対している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:防衛シフトが軍事航空を押し上げ

先進航空モビリティ(AAM)は、2026〜2027年にEASA認証が達成されれば条件付きeVTOL受注が納入に転換されることから、CAGR 9.45%で成長すると予測される。商業航空は2025年の欧州航空市場の39.55%を占め、Airbus 735機およびBoeing 528機の納入が牽引した。ただし、アジア太平洋路線の回復が遅いため、ワイドボディ需要はナローボディの成長に遅れをとっている。

軍事航空はNATOの支出増加による構造的な上昇局面にあり、ドイツとポーランドがF-35の発注を拡大し、Airbusが2024年にA400M輸送機を6機納入した。[4]Airbus、「グローバル受注・納入実績2024年」、airbus.com ATR 72MP哨戒型を含む特殊任務機は、欧州東部側面での新たな監視ニーズに応えている。一般航空はパンデミック期のブームの後に安定化しており、Dassaultのファルコンラインは2024年に33機を納入した。

AAMの機会は追加滑走路スロットを必要とせずに地域航空輸送能力を拡大するが、認証済み製品の欠如が将来の収益認識を妨げている。商業航空会社は薄い路線に100席のEmbraer E2ジェットを投入するためのスコープ条項緩和を追求しており、2024年の欧州でのE2納入24機がその証左となっている。ヘリコプター需要は防衛と民間救助の役割に分かれており、Airbusは特殊作戦向けにH145Mをドイツへ25機供給し、緊急医療サービス(EMS)事業者はフリート更新のための契約を延長している。欧州航空市場は、成熟した商業航空機需要と急増する防衛受注、および認証ハードルが解消されれば指数関数的成長が見込まれる新興eVTOLセグメントのバランスをとっている。

注記: 各セグメントのシェアはレポート購入後に入手可能

推進技術別:電動推進が認証の勢いを獲得

電動推進は、500キロメートル未満の路線を商業的に実現可能にするバッテリーエネルギー密度の向上に牽引され、CAGR 10.38%で最も速い成長を記録すると予測される。ターボファン製品は2025年に26.76%のシェアを維持し、世界全体で1,200機のLEAPエンジン搭載機が納入され、そのうち35%が欧州の運航者向けであった。Pratt & WhitneyのGTFの耐久性問題により欧州で約60機が運航停止となり、航空会社はCFMの代替品へのシフトを余儀なくされた。ターボプロップは地域路線の成長から恩恵を受け、ATRは2024年に41機を納入し、そのうち28機が欧州の航空会社向けであった。Rolls-RoyceとAirbusによるハイブリッド電動デモンストレーションは30%の燃料節約を約束しており、メガワット規模の地上試験が進行中である。[5]Rolls-Royce、「ハイブリッド電動デモンストレーター最新情報」、rolls-royce.com

バッテリーのみのeVTOLコンセプトが都市モビリティのプロトタイプを席巻しており、例えばVertical Aerospaceの8ローターVX4はEASA基準をクリアするための低騒音を重視している。主にヘリコプターに使用されるターボシャフトエンジンは安定を維持しており、Safranは2024年に450ユニットを出荷した。ターボジェットの使用はニッチな軍用練習機に限定されている。電動の進歩は、2028年までにエネルギー密度を400 Wh/kgに引き上げ、最大1,000キロメートルの地域航続距離を実現する可能性のある全固体電池にかかっている。それまでの間、ハイブリッドアーキテクチャが燃料消費削減と航続距離制約を橋渡しする。

動力源別:SAF義務化がブレンド採用を促進

従来型燃料は依然として46.88%の市場シェアで市場を支配しているが、欧州のReFuelEU規制は2030年までに6%のSAFブレンドを義務付けている。太陽光発電航空機はニッチではあるが、防衛顧客が数ヶ月にわたる滞空時間を重視するため、CAGR 11.26%で成長すると予測される。ドイツのH2FLYが2024年に124キロメートルのミッションを飛行し、通勤者向け運航への技術的実現可能性を実証したことで、水素燃料電池プログラムが勢いを増した。40席のD328ecoへの燃料電池推進の搭載は2028年の就航が予定されている。バッテリー駆動の設計は20〜50キロメートルのeVTOLミッションに適している。Vertical AerospaceはEASAのより厳格な10デシベル騒音基準に合わせてアーキテクチャを最適化している。しかし、SAFの供給は需要に追いついておらず、Nesteの2024年の生産量はジェット燃料消費量の3%未満しかカバーできなかった。航空会社は5年間の購入契約でリスクをヘッジしているが、価格上限は設定されておらず、コストの変動性は高いままである。

注記: 各セグメントのシェアはレポート購入後に入手可能

装備形態別:レトロフィットの波が資産寿命を延長

ラインフィット設置は2025年の市場の53.26%を占め、AirbusとBoeingが世界全体で1,263機を出荷した。レトロフィットは、事業者が設備投資を先送りする中でCAGR 9.21%で成長すると予測される。Lufthansa TechnikのA320客室アップグレードパッケージはUSD 250万のコストで、新型A320neoのコストのごく一部であり、座席密度の向上と接続性の強化をもたらす。ウィングレットのレトロフィットは燃料消費を2%削減し、2024年には欧州のB737NG 120機がスプリット・シミター・キットを受領する見込みである。2025年に期限を迎えるADS-B Out義務化がレガシーフリート全体の航空電子機器近代化を促進しており、旅客機から貨物機への転換は中古A321を収益を生む資産に変えている。MRO容量が逼迫し、重整備スロットが90日に延び、ショップ訪問価格が上昇しており、航空会社が改修を十分前もって計画することへのインセンティブがさらに高まっている。

地域分析

フランスは2025年の欧州航空市場の36.71%を占め、AirbusのトゥールーズにおけるファイナルアセンブリラインとDassaultのファルコンジェット生産を活用して首位を維持した。英国は水素、電動推進、SAFの研究に資金を提供するGBP 9億7,500万(USD 12億2,000万)の航空宇宙技術研究所プログラムに支えられ、CAGR 8.88%の予測で成長をリードしている。Rolls-Royceは2024年11月にPearl 15エンジンで水素燃焼の全スロットル試験を完了し、2025年の飛行試験への前奏となった。

ドイツはユーロファイターのアップグレードとF-35A航空機の調達を含むEUR 1,000億(USD 1,113億6,000万)の防衛近代化計画から恩恵を受けている。AirbusのハンブルクプラントはA320neoを2024年に欧州および中東の航空会社向けに180機納入した。ItalyのLeonardoは2024年にカメリでF-35Aを15機組み立て、同サイトを欧州のF-35ハブとして位置付けた。スペインはエアロストラクチャーを専門とし、特にヘタフェでのA350胴体セクションおよびITP Aeroでのターボファンコンポーネントが挙げられる。ポーランド、スウェーデン、フィンランドは「その他の欧州」の成長枠を占め、ポーランドの32機追加F-35A発注とスウェーデンのグリペンEアップグレードが防衛需要を下支えしている。

フランスは統合された民軍生産を通じてリードを維持し、英国の政策の機動性とドイツの防衛刺激策が競争環境を再構築している。ブレグジット後の規制上の乖離は英国製航空機に二重認証レイヤーを課しコストを増加させているが、eVTOL開発者が魅力的と感じるより柔軟な国内経路も可能にしている。Airbusのフットプリントはフランス、ドイツ、スペインにまたがり地理的リスク分散を提供しているのに対し、Boeingは米国生産に依存し、各モデルについて欧州の規制要件をクリアしなければならない。

規制環境

欧州の航空規制は、脱炭素化、空域の近代化、セキュリティを中心に強化されており、EASAおよびEU諸機関がコンプライアンスの基準を設定している。ReFuelEU Aviationは2026年1月1日から最低2%のSAF混合を導入し、EU排出量取引制度(EU ETS)は無償配分の段階的廃止に伴い2026年までに完全オークション化に移行する。これにより、排出量の多い機材を運用するコストが上昇し、航空会社は更新、改修、より高い混合率の燃料調達へと向かうことになる。

運用面では、規則(EU)2024/2803(単一欧州空域改正)が、統合された相互運用可能な航空交通管理ネットワークの法的基盤を定め、EASAの欧州航空安全計画(EPAS)2026(129件の緩和措置)で言及されているSES 2+実施の優先事項を支えている。セキュリティ要件も2026年に向けて更新されており、供給品のアクセス制御や検査などの措置を強化する欧州委員会実施規則(EU)2026/449(一部規定は2026年10月1日から適用)、およびICAO関連の最新実務に合わせて規則(EC)No 300/2008に基づく国家品質管理プログラムの仕様を改正する欧州委員会規則(EU)2026/247が含まれる。

バリューチェーン分析

欧州の航空バリューチェーンは、原材料および重要金属(アルミニウム、チタン、超合金)、航空構造材およびエンジン、最終組立、認証、そしてMRO、部品流通、デジタルメンテナンスなどのアフターマーケットサービスをカバーしている。Airbusはフランスとドイツで商用最終組立の中心的な役割を担い、航空構造材、アビオニクス、降着装置、内装のTier-1およびTier-2エコシステムに支えられている一方、防衛プログラムはミッションシステムとセキュアエレクトロニクスサプライヤーを加えている。

チェーンのパフォーマンスは、熟練労働力とクロスボーダー物流のボトルネック、および産業能力とインフラをめぐるデュアルユース競争によって形作られている。燃料流通も一時的に運用上の制約として機能しており、軍事物流(中央欧州パイプラインシステムを含む)が欧州の一部地域で商用ユーザー向けのケロシン供給を圧迫している。これに対応して、EASAのガイダンスは局地的な不足を緩和するためJet A-1をJet Aで代替することを認めている。同時に、OEMおよびサプライヤーは戦略的な投入資材と推進技術能力の強化を進めており、AirbusとMTU Aero Enginesは2026年7月に完全電動水素燃料電池エンジンに特化した合弁会社を設立する計画を発表し、また次世代防衛航空プログラムをめぐる欧州コンソーシアムの動きも見られる。

競争環境

欧州航空市場において、Airbus SE、Dassault Aviation、Leonardo S.p.A.、BAE Systems plc、Thales Groupなどの主要サプライヤーは、航空機プラットフォーム、航空電子システム、防衛電子機器にわたる統合的な能力を活用することで相当の市場シェアを保持している。欧州航空市場は中程度の集中度を示しており、Airbusは2024年の地域商業納入の約60%を占め、Boeingはb737 MAX再認証後にシェアを回復しつつある。Airbusは2026年までにA320neoの生産レートを月75機に引き上げることを目指し、ZEROeプログラムを通じて水素分野でのファーストムーバーの地位を維持している。Boeingはサプライチェーンの品質問題に直面しており、2024年にRyanairがMAX 20機の納入を延期する事態を招いた。Leonardo、BAE Systems、Dassaultは拡大する防衛予算を活用し、Rolls-Royceは2024年に欧州の12の航空会社が採用したIntelligentEngineデジタルツインイニシアチブで差別化を図っている。

スタートアップのVolocopter、Lilium、Vertical Aerospaceは、認証済み製品を持たないにもかかわらず2024年に合計USD 5億以上を調達し、新興都市航空モビリティセグメントへの投資家の信頼を示している。Skyportsなどのインフラ開発者は、2026年のeVTOLサービス開始に先立ちバーティポートの建設を急いでいる。Quantum-SystemsとParrotは費用対効果の高い偵察ドローンで防衛無人航空システム(UAS)分野を破壊しており、ドイツは2024年にレガシープラットフォームの価格のごく一部でVector 100ユニットを発注した。

デジタル化は競争上のレバーである。AirbusのSkywise分析スイートは2024年に契約航空会社の非定期地上待機時間を15%削減した。例えば、Safranはターボシャフトエンジン全体で予知保全を活用してヘリコプターの稼働率契約を支援している。EASAの厳格な騒音・排出基準は参入障壁を高めているが、eVTOLプロトタイプへの条件付き承認は機動力のあるスタートアップのハードルを下げている。その結果、既存大手が資本集約型の商業航空機プログラムを支配し、新規参入者が電動推進と都市モビリティにニッチを切り開くという二極化した競争環境が生まれている。

欧州航空産業リーダー

Dassault Aviation

Airbus SE

Leonardo S.p.A.

BAE Systems plc

Thales Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

脱炭素化の義務化と空域のデジタル化は、SAFサプライチェーン、機材改修コンテンツ、そして新たな推進経路を支えるインフラにおいて、近い将来の空白領域を開いている。ReFuelEU Aviationが2026年1月1日から求める2%のSAF要件は、調達、混合、空港燃料物流への近時の注目を高めている一方、EASAのEPAS 2026は129件の緩和措置を追加し、データ主導の安全管理とSES 2+実施を強化し、準拠アビオニクス、サイバーセキュリティ、ATM相互運用性への投資を支えている。

OEMが制約のある投入資材のリスクを軽減し、生産の安定性を改善しようとする中、産業的レジリエンスと材料の確保も重点的な機会分野として浮上している。Safran Aero Boostersが2026年3月に発表した、ベルギー・ヴェルケンラート(Safran Booster Components)における航空機エンジン圧縮機部品製造のための1.25億ユーロの投資は、サプライヤーが航空宇宙グレードの生産能力を拡大している様子を示している。AirbusとSafranが2026年6月に締結した、Aubert et DualにおけるTikehau Capitalの株式取得に関する拘束力のある契約は、航空宇宙用途に用いられる複雑な金属材料へのアクセスを強化するものである。さらに、Constelliumがフランス国内の工場からAirbusに航空宇宙グレードのアルミニウム棒材および押出材を供給する複数年契約など、重要な航空構造材の投入資材に関する積極的な契約が進んでおり、欧州サプライヤー基盤全体にわたる資格認定および現地化の機会を後押ししている。

最近の業界動向

- 2026年7月:AirbusとMTU Aero Enginesは、完全電動水素燃料電池推進システムに特化した合弁会社を設立する意向を発表し、2027年の事業開始を計画している。この取り組みは、水素電動システムに関する欧州の産業経路を強化し、次世代推進アーキテクチャに関するOEMとエンジンメーカー間のより緊密な協調を示している。

- 2026年6月:Airbusは、SASが機材更新の一環としてA330-900型機18機を発注したことを開示した。このワイドボディ機の受注は、欧州におけるAirbusの長距離路線向け受注残を支え、A330neoプラットフォームに関連するエンジン、客室システム、重整備計画に対する下流需要を拡大する。

- 2024年11月:Leonardoは、イタリア国防省からAW249攻撃ヘリコプター28機に関する12億ユーロの契約を獲得した。このプログラムは、欧州における複数年にわたる回転翼機生産および維持活動を支え、ミッションシステム、エンジン、防衛MRO能力への需要を後押しする。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

この手法において、欧州航空市場は、欧州全域における民間および防衛運用に使用される固定翼機および回転翼機を対象とした航空機販売の価値と関連する航空供給活動の価値として測定される。

範囲の除外事項:航空券の売上収益、空港の物販収入、航空旅行に関連する可能性のある広範な観光支出は含まれない。

セグメンテーション概要

- タイプ別

- 商業航空

- ナローボディ

- ワイドボディ

- リージョナルジェット

- 軍事航空

- 戦闘

- 輸送

- 特殊任務

- ヘリコプター

- 一般航空

- ビジネスジェット

- 商業ヘリコプター

- 無人航空システム

- 民間・商業

- 防衛・政府

- 先進航空モビリティ(AAM)

- eVTOL

- 都市航空モビリティ(UAM)

- 商業航空

- 推進技術別

- ターボプロップ

- ターボファン

- ピストンエンジン

- ターボシャフト

- ターボジェット

- ハイブリッド電動

- 電動

- 動力源別

- 従来型燃料

- SAFベース

- 燃料電池

- バッテリー駆動

- 太陽光発電

- 装備形態別

- ラインフィット

- レトロフィット

- 地域別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの事実的基盤を構築し、欧州各国間で範囲の一貫性を保つために用いられた。我々は、IATAおよびICAOの発行物、Eurostatの運輸統計、EASAの安全性および機材関連の発表などの公開されている航空トラフィックおよび機材データに依拠した。

需要をサプライサイドの価値に結びつけるため、各国の民間航空当局のダッシュボード、政府が発表する防衛予算文書、航空機および部品の移動を示す関税・貿易統計などの資料も検討した。企業の年次報告書、投資家向け説明資料、信頼できる報道は、受注残、納入時期、主要プログラムの最新情報を相互検証するのに役立った。一部のケースでは、企業財務・報道インテリジェンスの有料サブスクリプション、機種・エンジンレベルの航空データベース、特許データベースを用いて、時系列と技術動向の変化を確認した。これらの例は網羅的ではなく、データ収集、検証、明確化のために他にも多くの資料が参照された。

一次インタビューおよび調査

一次調査は、欧州全域で実際に購入、納入、改修、予算化されているものを検証することに重点を置き、モデル化された価値が実際の調達サイクルに結びついたものとなるようにした。我々は、航空機・システムサプライヤー、MROおよび改修関係者、航空会社およびリース会社側の専門家、そして防衛・空港エコシステムの関係者と話をした。これらのインタビューは、APAC、EMEA、アメリカ地域のデスクソースから得た前提の妥当性を検証するために用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):20% | |

| ミドルティア:48% | 部門/ユニットリーダー:30% | |

| 小規模プレーヤー:20% | マネージャー:50% |

市場規模算定と予測

規模算定は、旅客航空トラフィックの回復、稼働中の機材と代替需要、防衛調達計画を用いて欧州における対象需要プールを再構築し、それを現実的な価格設定とミックスの前提を通じて価値に変換するトップダウン方式から始まった。出力を実態に基づいたものとするため、機種別のサンプル納入、改修活動のチャネルチェック、プラットフォーム別ASPの妥当性確認といった、選択的なボトムアップ近似値もクロスチェックとして実施した。合計値は、複数の証拠が不一致を示した場合にのみ調整された。

モデルは、航空機の受注・納入、利用率と路線追加、防衛支出の方向性、SAF導入ペース(燃料および動力源選択に関連)、ラインフィットと改修活動の割合など、少数の市場フィンガープリントを入力として用いた。国レベルのデータ系列が欠落している場合は、近隣市場の機材構成や公開されている航空会社の運航能力計画などの代替指標を用い、その後インタビューで確認された保守的な調整を行った。

予測にあたっては、シナリオ分析に簡易な多変量回帰オーバーレイを組み合わせ、トラフィック、機材成長、調達予算など、時間の経過とともに連動して変化する少数のドライバーと市場価値を関連付けた。前提条件は、予測期間を通じて持続する可能性が高い変化と、一時的な変動として扱うべきものについて専門家のフィードバックが収束した後にのみ確定された。

データ検証と更新サイクル

出力は、独立したシグナル間の三角測量によって検証され、その後、国、プラットフォームタイプ、需要ドライバー別に明らかな断絶がないか確認された。ばらつきが確認された場合は、入力を再確認し、通貨のタイミングを再チェックし、業界関係者への追加質問を通じて影響を受けた前提を見直した。

最終確定前に、モデルは複数段階のアナリストレビューを経て、合計値、成長率、および暗示的な単位経済性が観察可能な市場動向と一致するようにされる。レポートは毎年更新され、受注の急激な変動、新たな防衛プログラム、主要な規制の動きなど重要な事象が発生した場合には臨時更新が行われる。納品直前には、最終確認が行われ、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceの欧州航空市場規模算定と他社発表推定値との比較

欧州航空に関する公表されている市場規模は、範囲の境界が一貫していないことや、同じ年が基準年、推定年、または予測開始年として扱われることが異なるため、しばしば一致しない。差異は、航空価値として何が計上されているか、つまり主に航空機販売か、より広範なサービスか、あるいは隣接する空港・航空会社収益を含む混合的な見方かによっても生じる。

受注と納入、トラフィック回復指標、防衛支出シグナルは、Mordor Intelligenceの2026年推定値が旅客収益や広範なサービスバンドルによって過大評価されるのではなく、航空機販売活動および関連する供給価値に整合するようにするための確認事項である。ギャップは、研究がMROや地上業務を完全な価値の流れとして含める場合、プラットフォームミックスの確認なしに強気なASPの進展を用いる場合、または報告対象の市場年とは異なる時期の為替レートを適用する場合に、通常拡大する。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 98.50 B (2026) | |

| 地域コンサルティング会社A | USD 114.21 B (2024) | 航空機価値とMROおよび地上業務を組み合わせることができる、より広範な収益流の見方を用いており、年度も本調査で使用されている基準年および予測開始年とは整合していない。 |

| グローバルコンサルティング会社B | USD 65.85 B (2023) | より狭いアプリケーション主導の範囲と、より早い基準年を採用しており、これはコロナ後の回復期における受注・納入サイクルを過小評価し、暗示的な航空機ミックスと価格上昇の見込みを縮小させる可能性がある。 |

総合すると、この差異は主に価値プールに含まれる範囲と市場年の基準の取り方によって説明される。範囲を航空機販売活動に結びつけ、実際の需要シグナルで合計値をストレステストすることにより、この推定値は透明性が高く、再現可能であり、欧州の関係者が観察している実態と整合させやすいものとなっている。

レポートで回答される主要な質問

2026年の欧州航空市場の規模はどのくらいか?

欧州航空市場規模は2026年にUSD 985億であり、CAGR 8.12%で2031年までにUSD 1,454億5,400万に達する見込みである。

最も成長が速いセグメントはどれか?

先進航空モビリティがCAGR 9.45%でリードしており、eVTOL開発者が2026〜2027年のEASA認証に向けて進んでいる。

防衛支出が欧州航空にとって重要な理由は何か?

ウクライナ紛争後のNATOの再編が大規模な戦闘機およびヘリコプターの発注を引き起こし、製造業者にとって長期的な需要の見通しを確保している。

炭素税はフリート更新にどのような影響を与えるか?

フランス、ドイツ、オランダにおける課税の引き上げが旧型航空機の運航コストを増加させ、燃費効率の高いモデルの投資回収期間を短縮し、退役を加速させている。

水素および電動航空機を遅らせている課題は何か?

EASAの長期にわたる認証スケジュールと限られた燃料補給インフラが商業展開を遅らせており、OEMはより長期間にわたって研究開発コストを吸収することを余儀なくされている。

SAFの供給は需要に対してどの程度か?

2024年の欧州全体のSAF生産量はジェット燃料需要の3%未満しかカバーできず、価格は従来型燃料の150%〜250%高い水準を維持し、航空会社の利益率を圧迫している。

最終更新日: