ヨーロッパ航空燃料市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

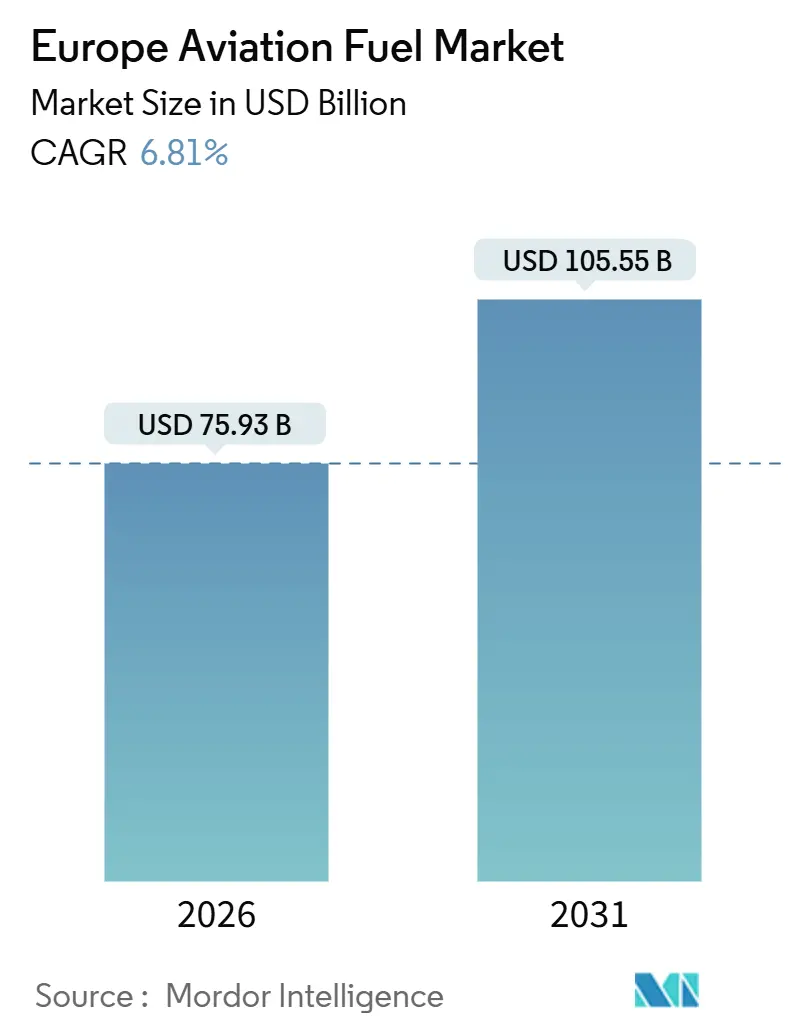

| 市場規模 (2026) | 75.93 十億米ドル |

| 市場規模 (2031) | 105.55 十億米ドル |

| 成長率 (2026 - 2031) | 6.81% CAGR |

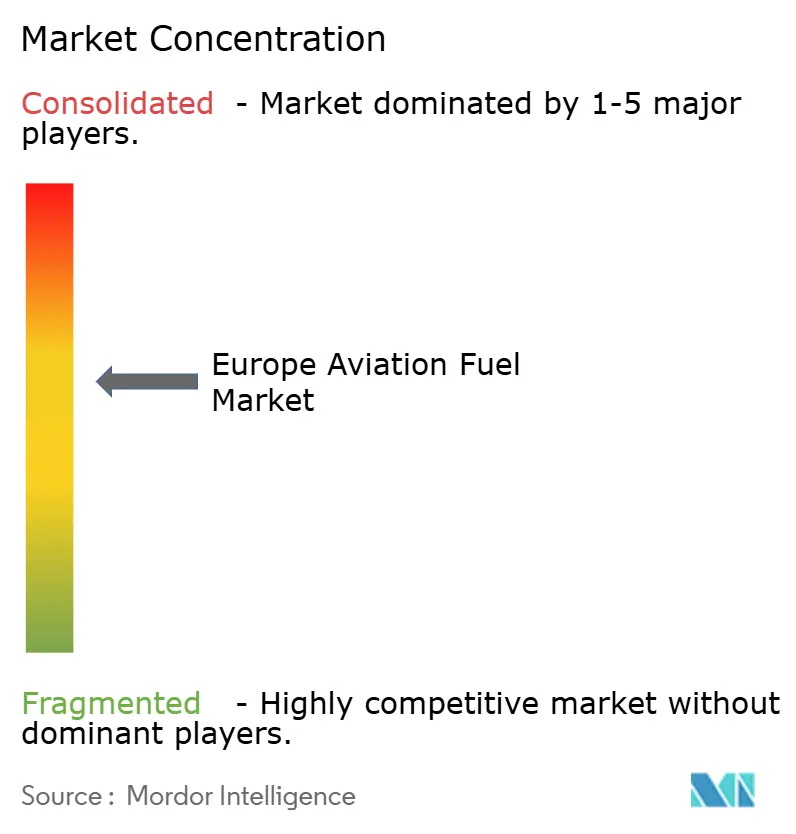

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ航空燃料市場分析

ヨーロッパ航空燃料市場の規模は2026年に757億9,300万米ドルと推定され、予測期間(2026年~2031年)において年平均成長率6.81%で成長し、2031年までに1,055億5,000万米ドルに達する見込みです。

レジャーおよびビジネス渡航の回復、ReFuelEU航空燃料混合義務、および長距離ナローボディ機材の運用拡大が、ヨーロッパ航空燃料市場の成長を支えています。旅客数の回復により主要ハブ空港でのジェット燃料補給量が増加し、越境電子商取引に伴う貨物輸送量の増加がフレイター需要を堅調に維持しました。統合型石油メジャーはハイドラントネットワークを守りながらも、基幹航空会社との長期オフテイク契約に支えられた専業持続可能な航空燃料(SAF)生産者が急速に規模を拡大しています。地域的なサプライチェーンは黒海地域の混乱を受けて多様化が進んでおり、エネルギー安全保障は向上しているものの、スポット市場のプレミアムが逼迫し、ヨーロッパ航空燃料市場のボラティリティをさらに高めています。

主要レポートの要点

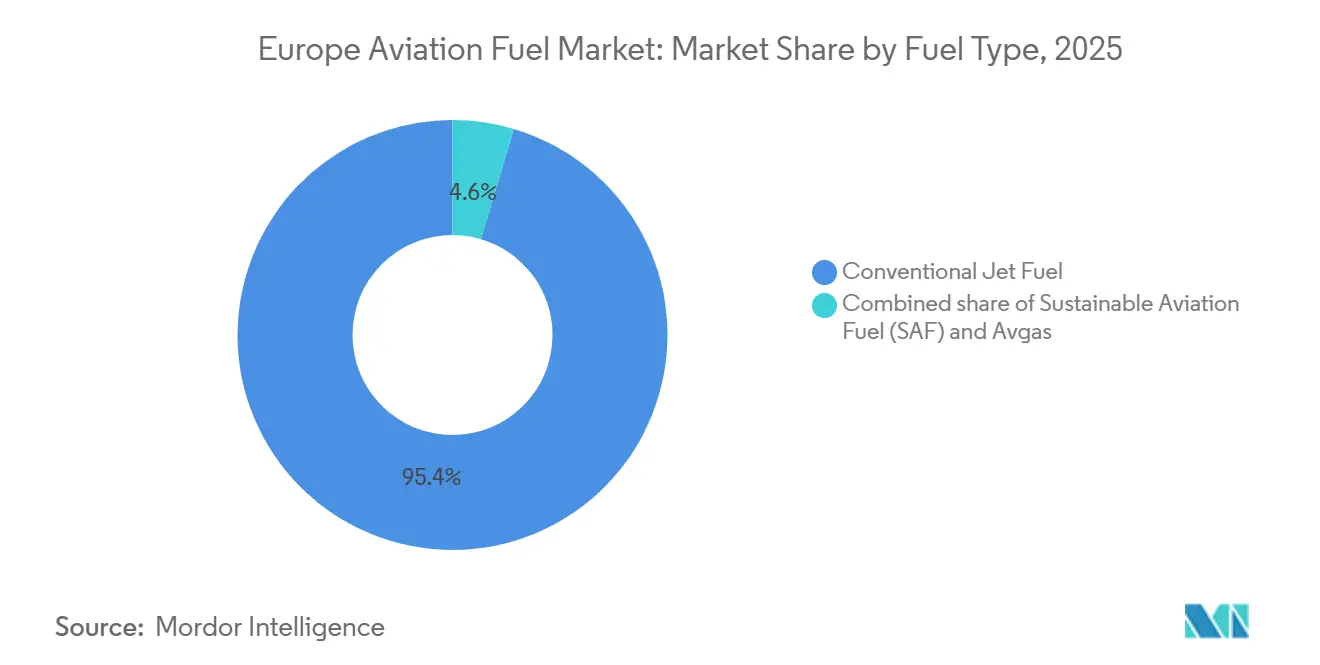

- 燃料タイプ別では、従来型ジェット燃料が2025年のヨーロッパ航空燃料市場シェアの95.4%を占め、持続可能な航空燃料は2031年にかけて年平均成長率25.2%で成長すると予測されています。

- 航空機タイプ別では、ナローボディ機の運用が2025年のヨーロッパ航空燃料市場規模の65.9%を占め、貨物機/フレイターサービスは2031年にかけて年平均成長率7.9%で拡大する見込みです。

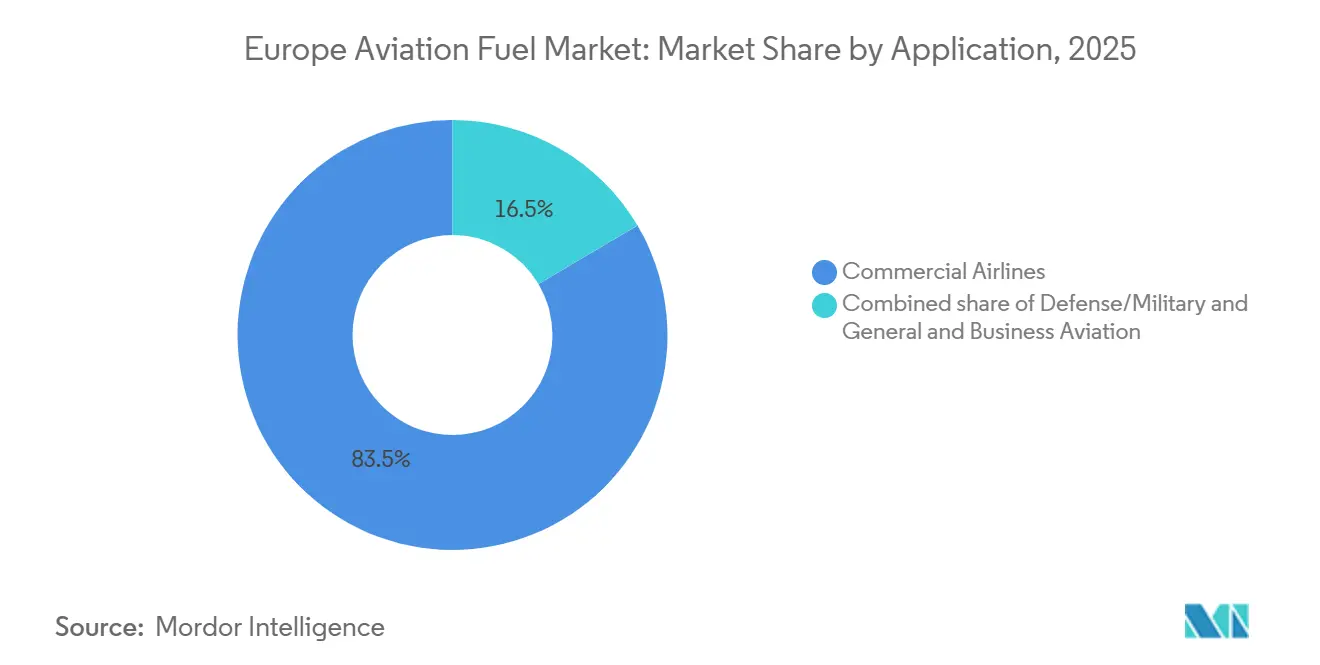

- 用途別では、民間航空会社が2025年のヨーロッパ航空燃料市場規模の83.5%を占め、2031年にかけて年平均成長率7.0%で拡大しています。

- 地域別では、英国が2025年のヨーロッパ航空燃料市場の17.3%のシェアを獲得し、2031年までに年平均成長率8.0%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ航空燃料市場のトレンドと考察

ドライバー影響度分析*

| ドライバー | (~)% 年平均成長率予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新型コロナウイルス感染症後の航空旅客数の回復 | +1.8% | ヨーロッパ全域、特に英国・スペイン・地中海レジャー回廊において顕著 | 短期(2年以内) |

| EU全域の持続可能な航空燃料(SAF)混合義務 | +2.1% | 規制整合のもとEU27カ国加えて英国・ノルウェー・スイス | 中期(2~4年) |

| ヨーロッパにおける長距離ナローボディ機材の増強 | +1.3% | 西ヨーロッパ中核(英国・ドイツ・フランス・ベネルクス諸国)からイベリア半島および北欧諸国へ拡大 | 中期(2~4年) |

| 越境電子商取引航空貨物の急拡大 | +0.9% | ドイツ・オランダ・ベルギーの物流ハブ、ポーランドおよびチェコ共和国での二次的成長 | 長期(4年以上) |

| 燃料効率の高い機材へのEU排出権取引制度フェーズ4コスト転嫁 | +0.8% | EU27カ国および英国、旧式機材を運航するレガシーキャリアへの影響が最大 | 中期(2~4年) |

| 合成e燃料(PtL)パイロットプラントの商業規模到達 | +0.6% | 北欧諸国(ノルウェー・スウェーデン)・ドイツ・スペイン;近期の影響は限定的だが2028年以降に加速 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新型コロナウイルス感染症後の航空旅客数の回復

ヨーロッパの航空会社は2024年に11億人の旅客を輸送し、コロナ禍前のピークを上回りました。[1]国際航空運送協会、「航空旅客市場分析2025年」、iata.org 格安航空会社は抑圧されたレジャー需要を取り込むべく座席供給量を12%増加させましたが、競争力のある運賃が幹線路線の収益を圧迫しました。レガシーキャリアは旧型ワイドボディ機の退役を進め、A321neoおよび737 MAXの受領を加速することで燃料消費量の削減に対応しました。旅客成長と燃料需要の乖離により、サプライヤーは分散した空港ネットワーク全体で補給量を正確に予測する必要に迫られています。輸送量が正常化するにつれ、ヨーロッパ航空燃料市場は高い搭乗率から恩恵を受ける一方、航空会社のバリューチェーン全体でマージンの縮小に直面しています。

EU全域の持続可能な航空燃料(SAF)混合義務

ReFuelEU航空規制は2025年1月に発効し、SAF混合比率2%を義務付け、2030年までに6%、2035年までに20%へと引き上げられます。不遵守の場合は1リットル当たり最大5ユーロの罰則が科せられるため、精製業者および流通業者はプレミアム価格であってもSAFの調達を確保せざるを得ない状況です。Lufthansaによる80万トンのSAFオフテイク契約(Shell向け)およびAir France-KLMの10%調達公約は、先行者によるヘッジ戦略の好例です。ただし、原料の不足が供給を制約しており、ヨーロッパの廃食用油のプールは義務付けられた需要のごく一部しか賄えないため、アルコール・トゥ・ジェットおよびフィッシャー・トロプシュ経路への投資が不可欠となっています。義務が厳格化するにつれ、ヨーロッパ航空燃料市場は高度バイオ燃料のスケーラビリティとe燃料の経済性に一層依存するようになるでしょう。

ヨーロッパにおける長距離ナローボディ機材の増強

エアバスは2025年にA321XLR機を47機ヨーロッパの航空会社に引き渡し、ワイドボディ機の経済性を要さずにダブリン-ボストン間などの直行路線の開設を可能にしました。[2]エアバス、「A321XLRプログラム更新2025年」、airbus.com 従来型767と比較した座席当たりの燃料消費量は約30%削減され、シングルアイル機による大西洋横断サービスへの構造的転換を後押ししています。2026年後半に就航予定のボーイング737 MAX 10は競争を激化させ、中規模空港への燃料補給需要を分散させるでしょう。こうした変化はヨーロッパ航空燃料市場における需要ノードを多様化させ、流通業者はパイプラインとトラック輸送のロジスティクスのバランスを取ることを求められています。

越境電子商取引航空貨物の急拡大

ヨーロッパの電子商取引小包量が2025年に14.2%増加したことを受け、エクスプレス統合業者は専用フレイター機材を拡充しました。[3]欧州統計局、「航空輸送統計2025年」、ec.europa.eu DHLはライプツィヒに777Fを12機追加し、FedExはEU域内の運航頻度を増加させ、ポーランドおよびチェコ共和国の二次的貨物ハブがフランクフルトからのオーバーフローを吸収しました。高いペイロードと頻繁なローテーションにより1フライト当たりの燃料使用量が増加し、他の部分での効率化の効果が相殺されています。貨物の堅調さはヨーロッパ航空燃料市場が旅客需要低迷期においてもクッションとなり、サプライヤーにカウンターサイクリカルな収益源をもたらしています。

阻害要因影響度分析*

| 阻害要因 | (~)% 年平均成長率予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原油価格の高ボラティリティおよび為替リスク | -1.2% | ヨーロッパ全域、通貨ヘッジが脆弱な南欧および東欧キャリアに深刻 | 短期(2年以内) |

| ヨーロッパのSAF原料における供給能力のボトルネック | -0.7% | EU27カ国および英国;北欧諸国は国内バイオ燃料産業により部分的に絶縁 | 中期(2~4年) |

| 空港ハイドラントシステム転換の設備投資負担 | -0.4% | ヨーロッパ全域の地域・二次空港;英国・ドイツ・フランスの主要ハブへの影響は限定的 | 中期(2~4年) |

| 燃料ロジスティクスへの地政学的混乱(黒海) | -0.5% | 中欧・東欧、西ヨーロッパスポット市場への波及効果あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原油価格の高ボラティリティおよび為替リスク

ブレント原油は2024年から2025年にかけて1バレル当たり70~95米ドルの間で変動しました。[4]米国エネルギー情報局、「短期エネルギー見通し2025年12月」、eia.gov 燃料費はRyanairの営業費用の38%にまで上昇し、強固なヘッジを持たないキャリアの予算を圧迫しました。東欧の航空会社はユーロに対する自国通貨の下落に苦しみ、ドル建て燃料請求額が膨らみました。オプションプレミアムの上昇がヘッジ期間を制限し、小規模事業者をスポット市場の変動にさらしています。持続的なボラティリティはヨーロッパ航空燃料市場のマージンを縮小させ、財務基盤の脆弱なキャリアの統合を加速させる可能性があります。

ヨーロッパのSAF原料における供給能力のボトルネック

ヨーロッパは2025年に120万トンのSAFを生産しましたが、2030年の6%義務を満たすために必要な600万トンには大幅に不足しています。廃食用油価格はバイオディーゼルおよび海運部門との競争により1トン当たり1,400ユーロへと倍増しました。高度原料は欧州再生可能エネルギー指令第3版(RED III)の持続可能性要件の壁に直面しており、液体合成燃料(パワー・トゥ・リキッド)は生産コストが1トン当たり3,000ユーロを超えています。新たな廃棄物由来原料が出現しない限り、供給不足がSAFのプレミアムを押し上げ、ヨーロッパ航空燃料市場全体の成長を抑制する恐れがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:SAFの混乱は原料制約にもかかわらず加速

持続可能な航空燃料は最も急速な進展を示し、2026年から2031年にかけて年平均成長率25.2%で拡大しました。それでも従来型ケロシンは2025年の消費量の95.4%を占めており、完全な脱炭素化への道のりの長さを示しています。Shell、TotalEnergies、およびNesteは2027年までにヨーロッパのSAF施設に42億ユーロを充当すると表明しました。NesteのロッテルダムコンプレックスはSAFの生産能力計画を2028年までに100万トンへと倍増させ、廃食用油プールの限界から脱却するため廃動物性油脂および林業副産物を活用する方針です。EU排出権取引制度フェーズ4により炭素コストが1トン当たり90ユーロに上昇し、ジェット燃料価格に1リットル当たり0.23ユーロが上乗せされ、SAFに対する航空会社のビジネスケースが鮮明になっています。

2030年までに1.2%の合成e燃料サブクォータが設定されており、パワー・トゥ・リキッド投資を促進していますが、現在ヨーロッパで商業稼働中の施設は3カ所のみで、合計供給量は15,000トン未満にとどまっています。Norsk e-Fuelのモシェーン施設(生産能力10,000トン)は2025年に初出荷を完了し、スケーラビリティの可能性を示しました。従来型精製所は依然として流通インフラを支配しており、短期的にはヨーロッパ航空燃料市場での優位性を維持しています。しかし、ReFuelEUに基づくペナルティの増大と企業のESG目標が、高い1トン当たりコストにもかかわらずSAFへの構造的な需要の下限を確保しています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

航空機タイプ別:ナローボディの効率性と貨物急増の交差

ナローボディ機は2025年の補給量の65.9%を消費しました。A321neoおよび737 MAXファミリーは従来モデルと比較して座席当たりの燃料消費量を最大20%削減しました。航空会社はこの効率性を活かして、ワイドボディ機では成立しなかった都市間ペアへの運航頻度を追加し、燃料需要を二次空港に分散させました。貨物機/フレイターの運航は絶対量では小規模ですが、電子商取引および速達小包の流れを背景に2031年にかけて年平均成長率7.9%で成長すると予測されています。DHLのライプツィヒハブは2025年に140万トンの貨物を取り扱い、2023年比16%増となり、貨物の勢いを示しています。

ナローボディ機向けのヨーロッパ航空燃料市場規模はシングルアイル機の航続距離延長とともに拡大する見込みであり、貨物の成長は24時間365日のターンアラウンドスケジュールに対応できるサプライヤーにとって高マージンのニッチを提供しています。ワイドボディ機の需要は、航空会社がA350および787の受領を延期していることから軟調です。リージョナルジェット機は、より大型のナローボディ機へのアップゲージングの影響を受けて横ばいで推移しています。したがって、燃料計画担当者はヨーロッパ航空燃料市場内のこうした相反するトレンドを調整し、機材セグメント全体で効率化の進展と絶対量の成長のバランスを取ることが求められています。

用途別:商業航空の支配と防衛の潮流

民間航空会社は2025年の燃料需要の83.5%を生み出し、2031年にかけて年平均成長率7.0%で拡大する見込みです。レガシーネットワークキャリアはSAFブレンドをプレミアムキャビン運賃に組み込む一方、格安航空会社は義務が厳格化するまで物理的なSAF調達を遅らせ、財務ヘッジに依存しています。防衛航空は規模では小さいものの、NATO加盟国が2022年の地政学的ショックを受けて即応態勢を強化するため、新型F-35AおよびA330 MRTTタンカーを受領しています。新型戦闘機の出撃1回ごとに約5,000リットルのJP-8燃料が需要に加わり、ヨーロッパ航空燃料市場の中に安定した需要の塊を形成しています。

ビジネス・一般航空の燃料消費は安定していますが、フランスおよびオランダにおける高級フライトへの課税が差し迫っているため抑制されています。企業の旅客が炭素フットプリントへの精査を受ける中、分数保有会社はESG意識の高い顧客を維持するためSAF調達を模索しています。したがって、プライベート航空に充当されるヨーロッパ航空燃料市場の規模は、今後10年間の規制上の余地と企業の持続可能性アジェンダに左右されることになります。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

地域分析

英国は2025年の収益の17.3%を占め、2031年にかけて年平均成長率8.0%で成長すると予測されています。ヒースロー空港とガトウィック空港の合計旅客数はその年1億400万人に達し、高い燃料取扱量を支えています。ジェット・ゼロ義務は2030年までにSAF比率10%を目標とし、2024年以降5億ポンドを引き付けた国内生産インセンティブに資金を提供しています。

ドイツとフランスがこれに続き、それぞれ貨物中心のフランクフルトとSAF供給が豊富なラ・メードの恩恵を受けています。フランクフルトの貨物拡張により国内の燃料需要は2025年に11%増加した一方、パリのスロット制約により増分交通量がリヨンおよびトゥールーズに移行しました。イタリアとスペインは地中海のレジャー需要から恩恵を受けているものの、政策シグナルの弱さからSAF導入では後れを取っています。

北欧諸国はSAFにおいて存在感を示しており、フィンランドのポルヴォーが地域生産量の40%を供給しています。ノルウェーのモシェーンe燃料プラントはパワー・トゥ・リキッドのスケーラビリティの試金石となっています。東欧市場は最も急速な旅客成長を記録していますが、費用のかかるトラック輸送に依存しており、パイプラインが接続されたハブ以外でのSAF混合を制限しています。全体的な状況は、脱炭素化の節目の達成に向けたヨーロッパ航空燃料市場全体の準備状況の不均一さを浮き彫りにしています。

規制環境

EUの規制枠組みは、2025年1月に発効した規則(EU)2023/2405(ReFuelEU航空)によって支えられており、EU域内空港の燃料供給業者に対し、2025年に2%から始まり同規則が定める長期的な軌道に沿って段階的に引き上げられる持続可能な航空燃料(SAF)の最低配合率の確保を義務付けている。コンプライアンスは、EUレベルの指針とツールを用いて各国の管轄当局によって執行されており、欧州連合航空安全機関(EASA)がReFuelEU航空データの提出および検証のためのデジタル報告基盤を運用している。

2026年2月、EASAはReFuelEU航空向けの2025年航空燃料参照価格を公表し、加盟国が本義務に基づく不遵守に対する罰則を評価する際に用いる標準化された入力値を提供した。報告には各報告年の3月31日までに公式テンプレートを提出することが求められ、適格なSAFは再生可能エネルギー指令(RED)に整合した持続可能性および温室効果ガス削減基準を満たす必要があり、これにより欧州航空燃料市場全体で、審査済みの原料供給網、認証、追跡可能性がより重視されるようになっている。

競争環境

BP、Shell、TotalEnergies、Repsol、およびNesteは2025年にハイドラント取扱量の約60%を占め、ヨーロッパ航空燃料市場は中程度の集約度プロファイルを有しています。石油メジャーはパイプラインと貯蔵設備を活用して供給量を確保していますが、化石ケロシン向けに最適化された精製所はSAFへの転換に多大な費用を要します。ShellによるスウェーデンPreemの40%持分取得などの戦略的買収は、再生可能エネルギー生産能力に向けた「自社開発からM&Aへ」の転換を示しています。

チャレンジャー企業は原料の管理と空港近接型生産に注力しています。RespsolとIberiaのマドリード・バラハス空港でのe燃料プラントはトラック輸送コストを排除し、立地の相乗効果を示しています。SkyNRGは複数の生産者から供給を集約し、ESG重視の航空会社にアピールするCORSIA準拠の証書を発行しています。

技術面での差別化が鮮明になっています:NesteのNEXBTLプロセスは廃棄物油脂をライフサイクル排出量80%削減で転換する一方、LanzaJetのアルコール・トゥ・ジェットはエタノールを活用することで脂質原料の圧力を緩和しています。ReFuelEUに基づくペナルティが増大する中、航空会社はエクスポージャーをヘッジするため複数年のSAF契約を締結しており、原料市場が逼迫し、ヨーロッパ航空燃料市場全体での垂直統合が進んでいます。

ヨーロッパ航空燃料産業のリーダー

BP plc

Royal Dutch Shell plc

TotalEnergies SE

Repsol SA

Exxon Mobil Corp.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

最も明確な短中期的機会は、ReFuelEU航空の混合スケジュールおよび2030年に開始される合成航空燃料サブマンデートに対応するため、SAFの生産と物流を拡大することである。これは、既存インフラに支えられた複数の経路と拠点にわたる建設パイプラインとして現れている。2026年5月、SkyNRGとKLMはオランダのデルフザイルにおいてDSL-01施設の建設を開始し、2028年までに年間10万トンの生産能力を目指している。2026年6月には、Technip Energies、Airbus、Safran、Tereosがリバウンド合弁事業を設立し、フランス・ダンケルク港において年間16万トン規模のアルコール・ツー・ジェットSAFプロジェクトの開発を進めている。これらの動きは、義務化による需要の押し上げと、原料調達の柔軟性や輸出入対応力を高めるための港湾・産業クラスターへの立地シフトを示している。

第二の機会は、確実で低炭素な電力供給契約と水素統合を通じて、パワー・ツー・リキッド方式のe-SAFのリスクを低減することであり、これは欧州における合成燃料の規模拡大における既知の制約への対応となる。2026年7月、H4マルセイユ・フォス(Hy2gen、H2V)とEDFは、フランス・フォス=シュル=メールでのe-SAFプロジェクト向けに電力供給を確保し、2032年から年間7万5,000トンの生産を目指している。一方、NorSAFとKBR(2026年5月)は、ラトビアのリエパーヤにおける年間10万トン規模の施設(2031年稼働目標)向けにPureSAF技術のライセンス契約を締結した。EU域外でも、同様の規制の下での地理的整合性がコンプライアンス主導の対応可能需要を拡大しており、スイスは2026年1月1日からチューリッヒおよびジュネーブ空港にReFuelEU航空を適用し、証明書に基づくSAF流通を支えている。

最近の業界動向

- 2026年7月:Technip Energies、Airbus、Safran、Tereosがリバウンド合弁事業を設立し、フランス・ダンケルク港において年間16万トン規模のアルコール・ツー・ジェットSAFプラントの開発を進めている。このプロジェクト構造は、技術力、航空需要側の信頼性、原料調達の連携を一つのプラットフォームに統合し、ReFuelEU航空のコンプライアンス需要下での事業性を支えている。

- 2026年4月:TotalEnergiesとSARIAは、フランスのグランピュイ・バイオリファイナリー計画のプロジェクト融資を完了させた。同計画は年間約23万トンの持続可能な航空燃料生産能力を想定して設計されている。この資金調達の節目は、既存の製油資産をSAF供給インフラへ転換する動きを進展させ、フランスおよび近隣欧州の主要空港システムにおける現地供給力を強化するものである。

- 2026年2月:Air bpは、ドイツおよびスペインでのAirbusの事業(航空機の引渡しや飛行試験などの活動を含む)向けに従来型ジェット燃料およびSAFを供給する複数年契約をAirbusと締結した。この契約は、大規模航空会社ハブ以外の運用拠点における認証済みSAFへのアクセスを拡大し、欧州航空燃料調達における相手先ブランド製造業者(OEM)関連需要の役割を高めるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、欧州全域における航空機運航向けに供給される航空燃料から得られる収益を市場範囲としており、従来型ジェット燃料、持続可能な航空燃料の混合燃料、および航空ガソリンを含み、これらの燃料は商業、防衛、および事業航空のために積み込まれるものである。

範囲の除外事項:本市場規模には、原油採掘、精製マージンの内訳、または空港で使用される航空以外の地上用燃料は含まれない。

セグメンテーション概要

- 燃料タイプ別

- 従来型ジェット燃料

- 持続可能な航空燃料(SAF)

- アブガス

- 航空機タイプ別

- ナローボディ

- ワイドボディ

- リージョナルジェット機およびターボプロップ機

- 貨物機/フレイター

- 用途別

- 民間航空会社

- 防衛/軍事航空

- 一般・ビジネス航空

- 地域別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- その他のヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは需要の文脈を設定するのに役立ち、モデルを実際の飛行活動および燃料供給の指標に確実に結びつける役割を果たした。Eurostatのエネルギーおよび運輸統計シリーズ、EASAの安全性・機材運用に関する発表、EUROCONTROLの交通量更新情報、ジェット燃料の項目を含むIEAの石油製品バランスなど、公的な航空統計および政策文書を参照した。

数量と価格設定の論理を整合させるため、入手可能な範囲で税関・貿易データ、空港および航空会社の開示情報、ジェット燃料供給の逼迫、SAF混合義務、生産能力の変化について論じた信頼性の高い報道も確認した。並行して、企業財務およびインテリジェンスに関する有料サブスクリプション、さらに供給経路や商業化のタイミングを明確にする際には、出荷単位の貿易データや特許データベースも活用した。ここに挙げたソースは代表例であり網羅的なものではなく、データ収集、前提の検証、未解決の疑問点の明確化のために、その他の公的な参照情報も併せて利用した。

一次インタビューおよび調査

一次調査では、積載量、燃料規格、価格設定の仕組みが国や空港網によってどのように異なるかを検証することに重点を置いた。これはデスクリサーチによる情報が乏しくなりがちな部分である。欧州域内の主要ハブおよび航路帯において、燃料供給業者、航空会社の調達・運用チーム、空港燃料コンソーシアム参加者、物流・貯蔵関係者など多様な関係者に聞き取りを行った。これらの情報を用いて前提条件を精緻化し、データの不足を補った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):12% | |

| ミドルティア:51% | 部門・事業責任者:39% | |

| 小規模プレーヤー:20% | マネージャー:49% |

市場規模算定と予測

基本となる市場規模算定の論理は、飛行活動および航空機の利用状況から欧州の航空燃料需要を再構築するトップダウン方式から始まり、その需要を燃料種別のシェアと価格ベンチマークを用いて収益に変換する。市場の透明性が低い部分については、主要ハブでの抽出積載量調査、公開財務情報からの供給業者収益の集計、SAFの供給状況および混合実態に関するチャネル確認といった、選択的なボトムアップ検証により総額を裏付けている。

モデルに用いられる主要な入力データには、商業飛行の運航数および座席容量の動向、ナローボディ機とワイドボディ機間の機材構成の変化、機材カテゴリー別の推定燃料消費量、規制および航空会社の自主目標に基づくSAF混合率、消費年に合わせた通貨タイミングを伴うジェット燃料および航空ガソリンの価格変動が含まれる。予測には、交通需要の回復、精製・輸入バランス、SAF供給が拡大する速度に関する専門家の合意見解に支えられたシナリオ分析を用い、短期的な変動が長期的な傾向を過大評価しないよう前提条件のストレステストを行っている。ボトムアップの見解が全ての国を網羅できない場合は、比較可能な空港網や航路構造からの外挿によって不足を補い、その後、独立した交通量およびエネルギー統計との照合を行っている。

データ検証および更新サイクル

出力結果は複数の段階を経て検証されており、まず暗示される燃料量と観測可能な交通指標との整合性チェックから始まり、その後価格および構成比の変化に関する妥当性検証へと進む。また、主要国グループ別および用途別の分散チェックも実施しており、想定外の急変動については承認前に確認、説明、修正を行っている。

モデルおよび記述内容は段階的なアナリストレビューを経ており、積載量の傾向、SAF義務の変更、または大規模な供給混乱に大きな偏差が生じた場合には再確認が行われる。本レポートは年次で更新され、重要な事象が発生した場合には中間更新が行われる可能性があり、その後クライアントが最新の見解を受け取れるよう納品前の最終レビューが実施される。

Mordor Intelligenceによる欧州航空燃料市場規模と他の公表推定値との比較

欧州航空燃料に関する公表されている市場規模は、同じ大まかな価値連鎖を描いていても異なることが多く、これは対象となる燃料バスケットおよび最終用途の境界が小さくとも重要な形で変動し得るためである。差異は通常、その値がジェット燃料のみに限定されているか、混合SAF量が従来型燃料に対してどのように価格付けされているか、そして欧州の総計にどの国がグループ化されているかによって生じる。

積載量に関連する交通指標を確認し、SAF混合率および国別価格ベンチマークを更新し続けることで、Mordor Intelligenceは、精製出力や貿易バランスのみに依拠するのではなく、空港における対象範囲内の航空消費と整合した値を維持している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上の限界 |

|---|---|---|

| Mordor Intelligence | USD 75.93 B (2026) | |

| 業界誌A | USD 34.20 B (2024) | ジェット燃料のみに着目し、時間的な範囲も短く、防衛用途および一般航空の積載量を除外している場合があり、これにより完全な航空燃料バスケットと比較して市場総額が小さくなる。 |

| 地域コンサルティング会社B | USD 55.27 B (2024) | 商業航空機の燃料支出に焦点を当てており、通常、従来型ジェット燃料、SAF混合燃料、航空ガソリンを十分に区別しない簡略化された価格設定手法を採用しており、これが異なる市場総額をもたらしている。 |

この差異は主に算術上の誤りではなく、対象範囲および価格設定の仕組みによって説明される。燃料種別の対象範囲、最終用途の含有範囲、価格タイミングを明確にすることで、算定結果としての市場規模は再現しやすくなり、航空会社、空港、燃料供給業者間の計画立案において、より安定した指標となる。

レポートで回答する主要な質問

ヨーロッパ航空燃料市場の2031年における予測規模は?

ヨーロッパ航空燃料市場は2031年までに1,055億5,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率6.81%で成長します。

ヨーロッパにおける持続可能な航空燃料の導入はどの程度重要ですか?

SAFは2025年の需要のわずかな割合を占めるにとどまっていますが、EU混合義務および航空会社のオフテイク契約を背景に年平均成長率25.2%で成長すると見込まれています。

ヨーロッパで最も燃料消費量が多い航空機セグメントはどれですか?

ナローボディ機が2025年の燃料補給量の65.9%を占め首位となっており、シングルアイル機が大西洋横断航続距離を獲得するにつれてそのシェアはさらに拡大する見込みです。

英国が最も成長の速い国別市場となっている理由は何ですか?

ジェット・ゼロ政策による2030年までのSAF比率10%目標、ヒースロー空港の高い交通量、および堅調な長距離需要が英国の2031年にかけての年平均成長率8.0%を牽引しています。

ヨーロッパの航空燃料供給において支配的な企業はどこですか?

BP、Shell、TotalEnergies、Repsol、およびNesteがハイドラント取扱量の約60%を共同で管理しており、LanzaJetやSkyNRGなどのSAF専業企業が急速に規模を拡大しています。

最終更新日: