ヨーロッパ商業用ドローン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

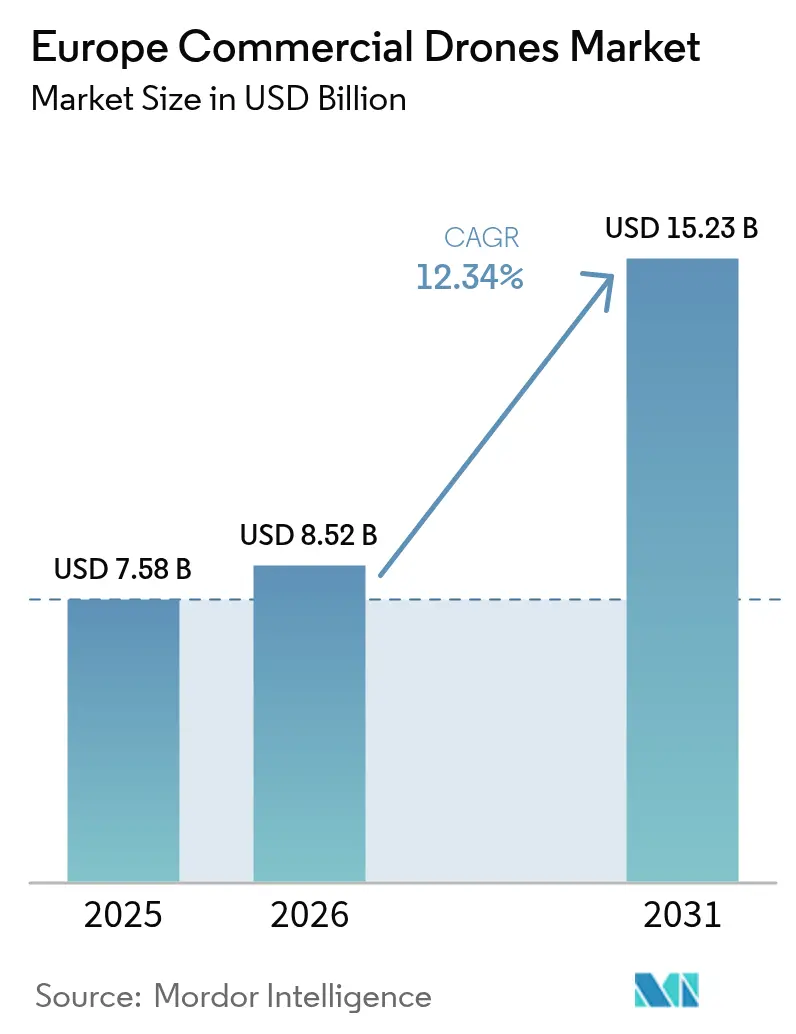

| 基準年の市場規模 (2025) | 7.58 十億米ドル |

| 市場規模 (2026) | 8.52 十億米ドル |

| 市場規模 (2031) | 15.23 十億米ドル |

| 成長率 (2026 - 2031) | 12.34% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ商業用ドローン市場分析

ヨーロッパ商業用ドローン市場規模は2025年に75億8,000万USDの価値を持ちます。ヨーロッパ商業用ドローン市場は2025年の75億8,000万USDから2026年には85億2,000万USDへと成長し、2026年〜2031年にかけて年平均成長率(CAGR)12.34%で2031年までに152億3,000万USDに達すると予測されています。規制の明確化、産業用途の拡大、および安定した資本投資がこの勢いを支えています。建設、農業、エネルギー企業は引き続き手動点検を大規模な空中データ収集に置き換えており、政府機関は公共安全および国境管理任務にドローンを採用しています。需要はまた、長距離効率と垂直離着陸の柔軟性を兼ね備えた、より大型のペイロードクラスおよびハイブリッド/垂直離着陸(VTOL)機体へとシフトしています。競争圧力は依然として中程度であり、屋内群体点検や洋上風力タービンブレード調査などの専門的課題を解決するニッチ企業が防御可能なポジションを確立することを可能にしています。

主要レポートのポイント

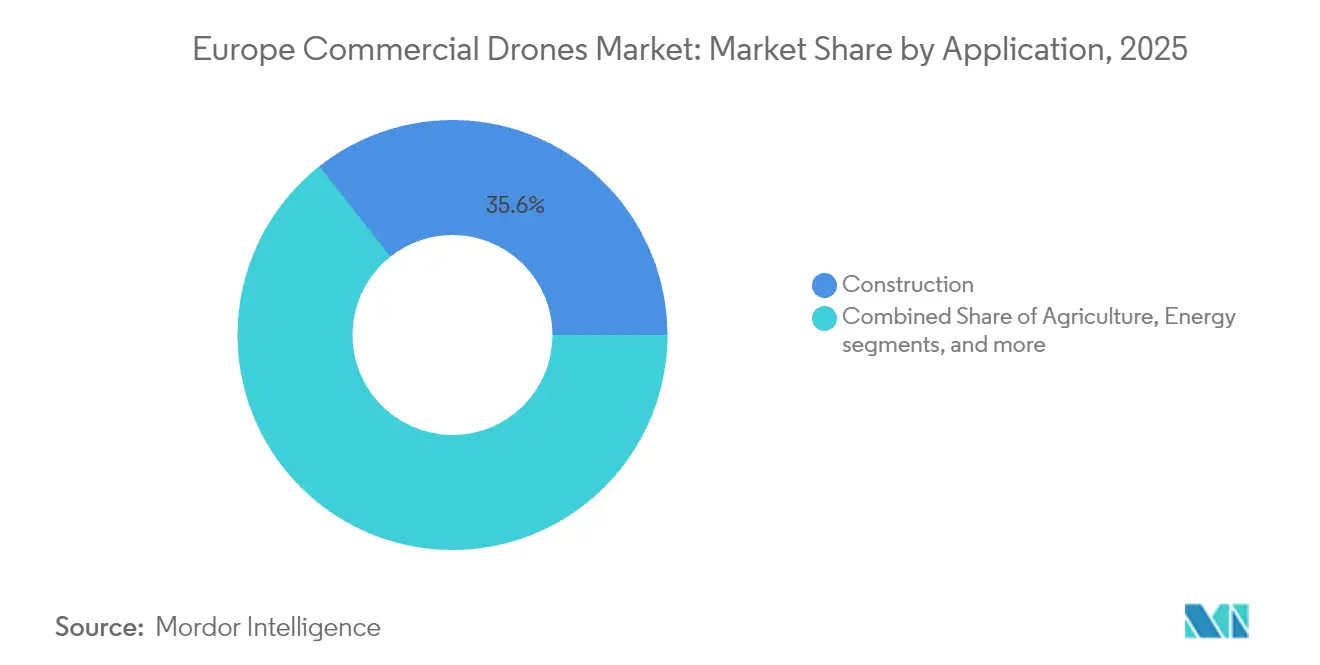

- 用途別では、建設が2025年に35.64%の収益シェアでリードし、エネルギーセグメントは2031年までに年平均成長率(CAGR)14.07%で成長すると予測されています。

- ドローンタイプ別では、固定翼システムが2025年にヨーロッパ商業用ドローン市場シェアの45.62%を占め、ハイブリッド/垂直離着陸(VTOL)プラットフォームは2031年まで年率13.82%で成長する見込みです。

- 重量クラス別では、小型ドローン(2〜25 kg)が2025年のヨーロッパ商業用ドローン市場の37.11%を占め、大型ドローン(150 kg超)は年平均成長率(CAGR)12.46%で拡大しています。

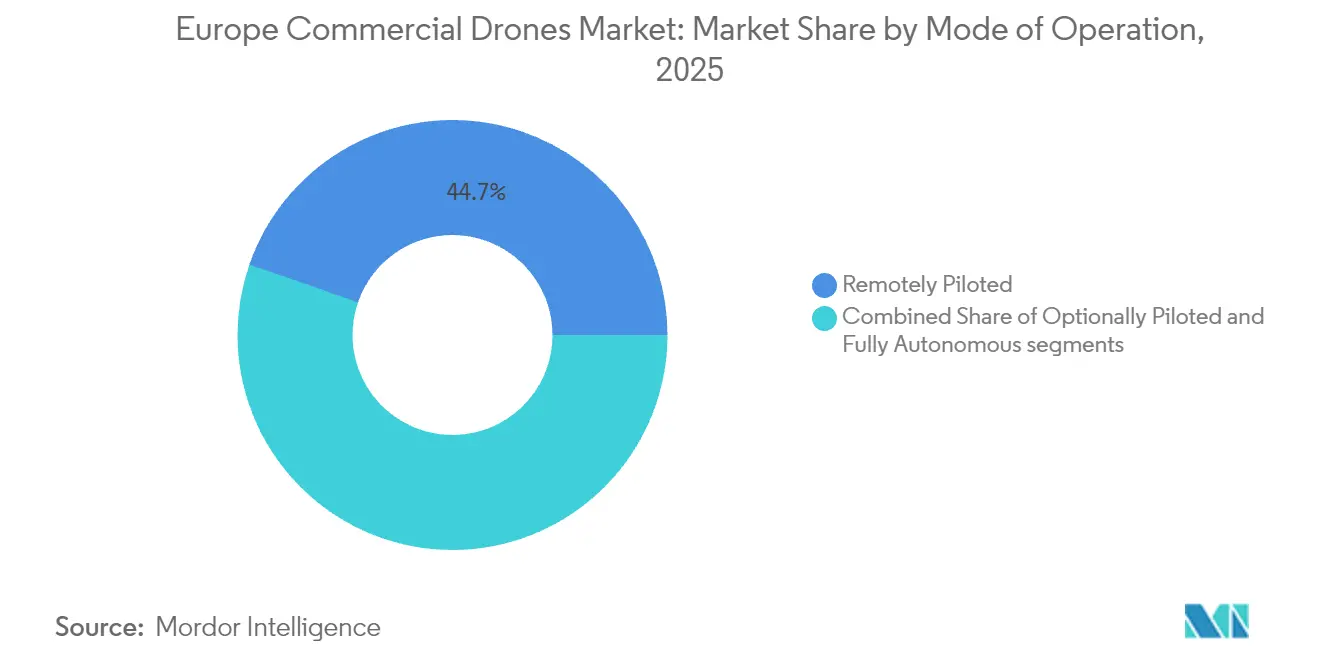

- 運用モード別では、遠隔操縦航空機が2025年の販売の44.68%を占め、完全自律型プラットフォームは年平均成長率(CAGR)14.45%で最も速く拡大しています。

- エンドユーザー別では、商業・消費者/ホビイストが2025年に市場の56.05%を占め、政府・民間機関セグメントは2031年まで年平均成長率(CAGR)12.18%で成長すると予測されています。

- 地域別では、イギリスが2025年に26.58%のシェアを占め、イタリアは最も成長の速い国内市場として年平均成長率(CAGR)12.11%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ商業用ドローン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| EUワイドのUスペース規制展開(2025年〜2027年) | +2.8% | 全加盟国;ドイツ、オランダ、フランスでの先行動向 | 中期(2〜4年) |

| ドローン活用型BIMおよびデジタルツインワークフローの急増 | +2.1% | イギリス、ドイツ、スカンジナビア | 短期(2年以内) |

| ドローン導入を加速する精密農業補助金 | +1.7% | フランス、スペイン、ポーランド | 中期(2〜4年) |

| 再生可能エネルギー資産点検需要 | +1.9% | 北海洋上風力;イベリア半島太陽光 | 長期(4年以上) |

| 屋内群体点検サービス契約の成長 | +1.2% | ドイツ、オランダ、イギリスの工業地帯 | 短期(2年以内) |

| フランス電力公社(EDF)支援のデュアルユース技術スピンオフ | +0.8% | フランスおよび隣接市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EUワイドのUスペース規制展開が市場統合を加速

ヨーロッパの統一されたUスペース規制は、高度120m以下のドローンに対して単一の交通管理レイヤーを作り出し、以前は事業者がすべての国境越えミッションで異なる国内規制を満たすことを強いていた従来の分断を解消します。[1]欧州航空安全機関(European Union Aviation Safety Agency)、「Uスペース規制パッケージ」、easa.europa.eu 自動飛行許可、リモートID、および共通リスク評価は、大規模事業者の負担を軽減し、サービスプロバイダーが長距離ルートを自信を持って計画できるようにします。ドイツ、オランダ、フランスの国家民間航空機関はすでにパイロット回廊を運用しており、完全自動化された空域調整が事故なしに1日数百便をサポートできることを実証しています。2027年に実装フェーズが完了するにつれ、国際フリート事業者はヨーロッパ大陸を一体の対応可能市場として扱うようになり、Uスペースインターフェースを中心に設計されたハードウェアおよびソフトウェアの需要が高まります。

BIMおよびデジタルツインワークフローが建設用途を変革

建築情報モデリング(BIM)と組み合わせたドローン写真測量は、請負業者がセンチメートル単位の精度で現場の干渉を検出し、手直し作業を削減して作業員の安全性を向上させます。Kier Groupは、高解像度オルソモザイクをデジタルツインエンジンに入力することで、高速道路改修工事において200万USD相当のコスト回避を記録しました。[2]DroneDeploy、「Kier Groupがドローンで手直しコストを削減」、dronedeploy.com スカンジナビアの厳格な労働安全法と高い人件費が導入を加速させる一方、ドイツの総合建設業者は入札書類にドローンマッピングを仕様として盛り込む傾向を強めています。5G接続が普及するにつれ、リアルタイムの現場ストリーミングにより、オフサイトのエンジニアが毎日進捗を確認できるようになり、ドローンはコアプロジェクトワークフローにさらに組み込まれていきます。

精密農業補助金が農村技術導入を促進

共通農業政策(CAP)は274,000件を超える農場向けにリモートセンシングおよび可変量散布機器に資金を提供し、ドローン購入およびデータプラットフォームサブスクリプションに対する直接払い戻しを提供しています。[3]欧州委員会(European Commission)、「共通農業政策—デジタル農業支援」、ec.europa.eu ドイツ食料農業省は、ドローンによる散布が穀物畑での除草剤使用を20%削減し、測定可能な営業費用の削減につながると試算しています。ポーランドとスペインは地域データ共同委託パイロットを実施しており、農業者が多スペクトル画像を国家農作物健康ポータルにアップロードして補助金確認を行うことで、ドローンサービスプロバイダーにとっての正のフィードバックループを生み出しています。

再生可能エネルギーインフラが点検需要を促進

ヨーロッパの電力会社は長距離・目視外飛行(BVLOS)ドローンを導入しており、ロープアクセスによる数日がかりの作業と比べて洋上風力タービンブレードの点検を45分で完了し、ダウンタイムを削減して点検予算を半減させています。[4]Energy Global、「ドローンによる洋上風力タービン点検」、energyglobal.com ドイツの送電網事業者は熱センサーを搭載した固定翼ドローンを使用して、沖合数マイルにわたる送電線のホットスポットをマッピングしています。同時に、イベリア半島の太陽光発電所オーナーは垂直離着陸(VTOL)機を活用して毎日数千枚のパネルのマイクロクラックをスキャンしています。気候目標により義務付けられた再生可能エネルギーの稼働率最大化の緊急性により、点検スロットは年間を通じて満杯の状態が続いています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 一般データ保護規則(GDPR)主導のデータプライバシー・コンプライアンスコスト | −1.4% | EU全域;ドイツ、フランスでの厳格な執行 | 短期(2年以内) |

| パイロット訓練および免許取得のボトルネック | −1.8% | ヨーロッパ全域;東ヨーロッパで特に深刻 | 中期(2〜4年) |

| リチウム電池の輸送制限 | −1.2% | EU全域 | 中期(2〜4年) |

| 都市部の対ドローン対抗措置の展開 | −1.0% | 東ヨーロッパ加盟国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GDPR(一般データ保護規則)コンプライアンスが運営コストの圧力を生み出す

人口密集地上空のすべてのドローン飛行は、個人データ保護措置を引き起こします。事業者はデータ保護影響評価を実施し、搭載ストレージを暗号化し、公開アクセス通知サイトを公表しなければなりません。製造段階でプライバシー・バイ・デザイン機能を組み込むと、非反復エンジニアリングコストが発生します。フランスやベルギーの新興企業を中心とした中小サービスプロバイダーは、継続的なコンプライアンス監査の法的費用に苦しみ、一部は人口密集ゾーンへの運用を制限するか、データ処理を認定プロセッサに外注することを余儀なくされています。

パイロット訓練インフラが市場拡大を制約

ヨーロッパが年間に養成するドローンパイロットは必要数の4分の1にすぎません。商業資格の取得には1万ユーロ(11,760.15USD)以上かかり、多くのアカデミーが迅速に提供できないシミュレーター時間が必要です。ルーマニアやブルガリアなどの東ヨーロッパ諸国では6か月のコース待機リストが生じており、農業と建設のピークシーズン中のサービス提供を制限しています。国家当局は遠隔監視試験やモジュール式カリキュラムを試みていますが、2028年以前に広範な解決策が実現する可能性は低いと見られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:建設の優位性とエネルギーのイノベーション

建設は2025年に収益の35.64%を生み出し、定期的な現場マッピングと構造物点検を通じてヨーロッパ商業用ドローン市場を支えています。国家インフラプログラムがドローンによる進捗報告を義務付けるにつれ、このセクターはリードを維持すると予想されます。現在は規模が小さいものの、エネルギーは新規洋上風力アレイへの義務的目視点検により、年平均成長率(CAGR)14.07%が見込まれています。農業は補助金インセンティブに支えられた初期採用者であり続けており、公共安全機関は現在、標準的な運用手順にドローンを組み込んでいます。

建設向けにサービスを提供するヨーロッパ商業用ドローン市場の事業者は、しばしばデータ分析をバンドルし、現場管理者がリアルタイムで土工の立方ヤードやコンクリート打設量を追跡できるようにしています。エネルギー分野のベンダーは、垂直離着陸(VTOL)機体に人工知能(AI)クラック検出アルゴリズムを搭載し、作業を手動レビューから自動欠陥タグ付けへと移行させています。このシフトにより、人員の比例的な増加なしにより高いソーティレートをサポートします。

注記: 各セグメントのシェアはレポート購入後に入手可能です

タイプ別:固定翼のリーダーシップに挑む垂直離着陸(VTOL)イノベーション

長距離マッピングが農業や国境警備において引き続き不可欠であるため、固定翼プラットフォームは2025年に45.62%のシェアを占めました。しかし、ハイブリッド/垂直離着陸(VTOL)設計は、滑走路不要の運用を求める買い手により年率13.82%で成長しています。回転翼機は橋梁空洞点検などの狭小空間作業での地位を維持していますが、ペイロードの制限がその到達範囲を制約しています。

TEKEVERのARXシステムはこの移行を示しています:最大離陸重量600 kgのこの機体は12時間の航続時間と垂直発射を兼ね備え、モジュール式センサーポッドを搭載できます。以前は混合フリートを運用していた事業者は、25mのクリアリングに着陸しながらも200kmのパイプラインをカバーできる単一の垂直離着陸(VTOL)機を好むようになっています。ソフトウェア自律性によりパイロットの作業負荷が軽減され、厳格な勤務時間規則へのコンプライアンスが容易になります。

重量クラス別:小型ドローンが優位を保ちながら大型システムが台頭

ほとんどの測量やメディア需要を複雑な認証なしに満たすため、小型機(2〜25 kg)が販売の37.11%を占めています。バッテリーのみのマイクロ機では不十分な重量物輸送ロジスティクスや長距離点検飛行をリードとして、150 kg超の大型ドローンが最も速い年平均成長率(CAGR)12.46%を記録しています。ナノ機体はタンク内部点検に対応し、中型の25〜150 kgクラスは農業における航続時間とペイロードのバランスをとっています。

DJIのCクラスのヨーロッパ商業用ドローン市場向けのローンチは、プロペラ、プロペラガード、ファームウェアを欧州航空安全機関(EASA)の新製品ラベル規則に合わせ、国境を越えた運用を円滑にしています。一方、Dronamicsなどの貨物航空会社は地中海諸島を越えた350 kg貨物の当日配達を実現するため、小型カテゴリーを超えて展開しています。プラットフォームの選択は、技術的な優位性だけでなく、規制や保険の閾値に基づくようになっています。

運用モード別:自律型システムが遠隔操縦に挑む

遠隔操縦は依然として2025年出荷量の44.68%を占めていますが、人工知能(AI)の進歩により自律性が年平均成長率(CAGR)14.45%を加えています。ドローンインアボックスステーションは現在、人間の介入ゼロでバッテリーを再充電し、自己点検を実行し、飛行計画を申請します。オプション操縦モードは、人口密集ゾーン近くで手動オーバーライドを必要とする事業者にとって魅力的です。

自律型の成長は、欧州航空安全機関(EASA)の特定カテゴリーにおけるリスク評価フレームワークに基づいています。事業者がリスククラスを検証すると、同一のミッションが常設承認で実行でき、太陽光発電所や鉄道線路周辺の毎日の点検回廊を解放します。保険会社は承認された自動運用に対してプレミアムの割引を開始しており、導入を加速させています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

エンドユーザー別:商業の優位性と政府の加速

民間企業と消費者は2025年の支出の56.05%を占め、建設、不動産、イベント撮影における成熟した用途を反映しています。政府・民間機関は、予算が持続的な空中状況認識へとシフトするにつれ、年平均成長率(CAGR)12.18%で最も速い拡大を記録しています。

北大西洋条約機構(NATO)の「ドローンウォール」計画下の国境警備コンソーシアムが固定翼監視フリートを調達し、スペインの消防署は森林の樹冠のホットスポットを検出するために熱カメラ搭載クアッドコプターを購入しています。商業用と公共用の要件の融合がプラットフォームの標準化を促進しており、電力インフラ点検で実証されたモデルが軽微なセンサー交換で幹線道路パトロールの入札仕様を満たすことが多くなっています。

地域分析

イギリスは2025年に26.58%のシェアでヨーロッパ商業用ドローン市場をリードしています。民間航空局(CAA)の北海上空での目視外飛行(BVLOS)試験を許可する政策により、英国企業は規制上の優位性を持ち、政府のイノベーション助成金が国内サプライヤーのプロトタイプリスクを低減しています。

ドイツは2位であり、2024年のドローン新興企業への8,600万ユーロ(1億110万USD)のベンチャー資金と多様化した産業顧客基盤に支えられています。厳格な安全規制により冗長ナビゲーションと緊急パラシュートシステムが要求され、認定ヨーロッパベンダーへの購買者誘導が促されています。

イタリアは補助金に支えられたブドウ園マッピング、高速道路高架橋調査、農業散布ミッションの普及により最高の年平均成長率(CAGR)12.11%を記録しています。レオナルドとBaykarとの合弁事業がさらに価値創出を国内に取り込んでいます。フランス、スペイン、オランダ、スイス、ポーランドはそれぞれ独自の成長機会を持っています:フランスのフランス電力公社(EDF)デュアルユースプログラム、スペインの太陽光発電所スキャン、オランダのロジスティクス回廊テスト、スイスのアルプス峠点検、ポーランドの穀物地帯全域にわたる農作物健康画像化キャンペーンです。

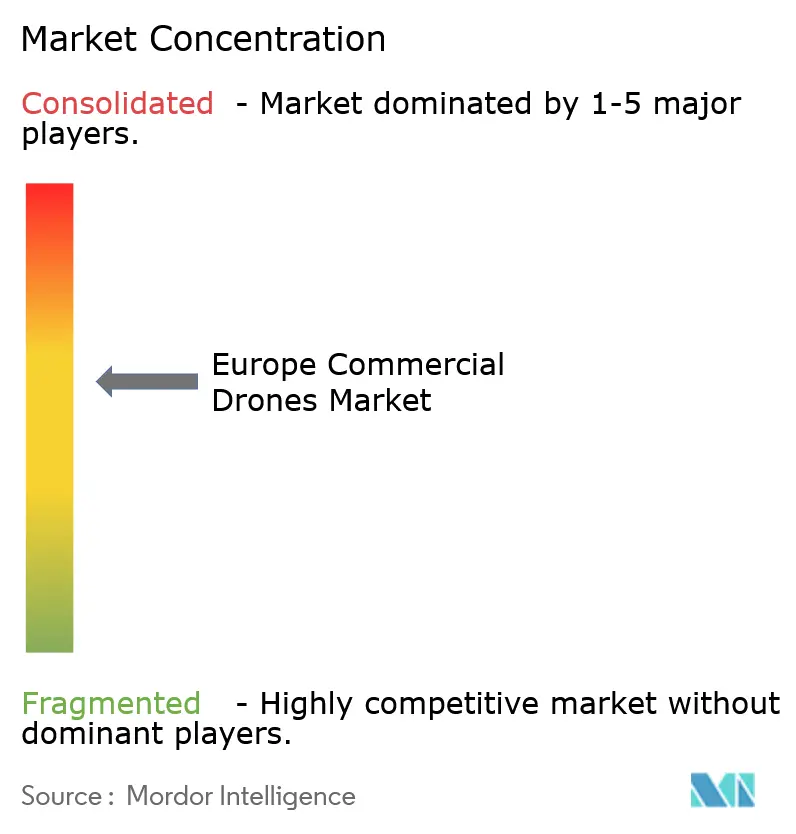

競合状況

市場集中は中程度に留まっており:上位5社が主要な合計シェアを保持し、集中型の新規参入者の余地を残しています。DJIは幅広いSKU(最小管理単位)の提供と積極的な価格設定により数量リーダーシップを維持しています。欧州企業—Parrot、Delair、Flyability、Quantum-Systems—は、欧州航空安全機関(EASA)のコンプライアンスラベルに早期から対応し、データ主権クラウドホスティングを提供することでニッチな入札を獲得しています。

戦略的動向は統合を浮き彫りにしています。Uniflyは2025年5月にEuroUSC Italiaを買収し、規制コンサルティングを交通管理スタックと統合しました。Patriaの2024年のNordic Drones買収は北欧市場へのアクセスを拡大しました。Alpine Eagleなどの対ドローン専門企業は1,025万ユーロ(1,205万USD)を調達し、空域セキュリティ入札に対応しています。機能の差別化は現在、純粋な機体航続時間よりも人工知能(AI)知覚、搭載エッジコンピューティング、シームレスなUスペース統合を重視しています。

ホワイトスペースの機会は、精製所資産向けの屋内群体ロボット、ドローンによる携帯電話タワー点検、島嶼ロジスティクス向けのモジュール式カーゴポッドにわたります。認証のハードルがコピーキャット参入者を阻み、先行企業が持続可能な粗利益を確保することを可能にしています。

ヨーロッパ商業用ドローン産業リーダー

SZ DJI Technology Co., Ltd.

Parrot Drones SAS

Delair SAS

Flyability SA

Skydio, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Quantum-Systemsが1億6,000万ユーロ(1億8,808万USD)を調達し、人工知能(AI)搭載の自律型ドローンを加速させ、ヨーロッパおよび輸出市場での展開を拡大しました。

- 2025年3月:レオナルドとBaykarがイタリア・トルコのドローン技術に関する合弁事業設立の覚書に署名しました。

- 2024年10月:DeltaQuadが電動垂直離着陸(eVTOL)ドローンの研究開発(R&D)のために4,260万ユーロ(5,008万USD)を確保しました。

- 2024年6月:PatriaがNordic Dronesの買収を完了し、フィンランドの無人機サービスを強化しました。

ヨーロッパ商業用ドローン市場レポートの調査範囲

ドローンの市場調査には、民間および商業用途における無人航空機(UAV)の利用が含まれます。

ヨーロッパドローン市場は用途と地域別にセグメント化されています。用途別では、市場は建設、農業、エネルギー、エンターテインメント、法執行、配送、その他の用途にセグメント化されています。その他の用途セグメントには、レクリエーション目的、保険(損害監視および見積もり)、航空機/船舶整備、ジャーナリズム、森林再生、野生動物保護などのドローン利用が含まれます。レポートはまた、5つの地域国の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は金額(USD)ベースで行われました。

| 建設 |

| 農業 |

| エネルギー |

| エンターテインメント |

| 法執行 |

| その他の用途 |

| 固定翼ドローン |

| 回転翼ドローン |

| ハイブリッド/垂直離着陸(VTOL)ドローン |

| ナノ/マイクロ(2 kg未満) |

| 小型(2〜25 kg) |

| 中型(25〜150 kg) |

| 大型(150 kg超) |

| 遠隔操縦 |

| オプション操縦 |

| 完全自律型 |

| 商業・消費者/ホビイスト |

| 政府・民間機関 |

| イギリス |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| オランダ |

| スイス |

| ポーランド |

| その他のヨーロッパ |

| 用途別 | 建設 |

| 農業 | |

| エネルギー | |

| エンターテインメント | |

| 法執行 | |

| その他の用途 | |

| タイプ別 | 固定翼ドローン |

| 回転翼ドローン | |

| ハイブリッド/垂直離着陸(VTOL)ドローン | |

| 重量クラス別 | ナノ/マイクロ(2 kg未満) |

| 小型(2〜25 kg) | |

| 中型(25〜150 kg) | |

| 大型(150 kg超) | |

| 運用モード別 | 遠隔操縦 |

| オプション操縦 | |

| 完全自律型 | |

| エンドユーザー別 | 商業・消費者/ホビイスト |

| 政府・民間機関 | |

| 国別 | イギリス |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| オランダ | |

| スイス | |

| ポーランド | |

| その他のヨーロッパ |

レポートで回答する主要な質問

ヨーロッパ商業用ドローン市場の現在の価値はいくらですか?

市場は2026年に85億2,000万USDとなっています。

ヨーロッパ商業用ドローン市場はどのくらいの速さで成長すると予測されますか?

収益は年平均成長率(CAGR)12.34%で成長し、2031年までに152億3,000万USDに達すると予測されています。

現在、どの用途セグメントが支出をリードしていますか?

建設用途は現場マッピングと進捗追跡での広範な利用により、2025年収益の35.64%を占めています。

商業用ドローンにおけるヨーロッパ最大の市場はどの国ですか?

イギリスが地域の2025年販売の26.58%を占めています。

事業者に最も恩恵をもたらす規制変更は何ですか?

欧州航空安全機関(EASA)主導のUスペースフレームワークはEU全域の低高度航空交通管理を標準化し、国境を越えたミッションを簡素化します。

完全自律型ドローンは現在商業的に実用化されていますか?

はい;自律性は欧州航空安全機関(EASA)の特定カテゴリー承認の拡大により、年平均成長率(CAGR)14.45%で最も速い成長を示しています。

最終更新日: