エンジニアードフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 128.81 十億米ドル |

| 市場規模 (2031) | 158.03 十億米ドル |

| 成長率 (2026 - 2031) | 4.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

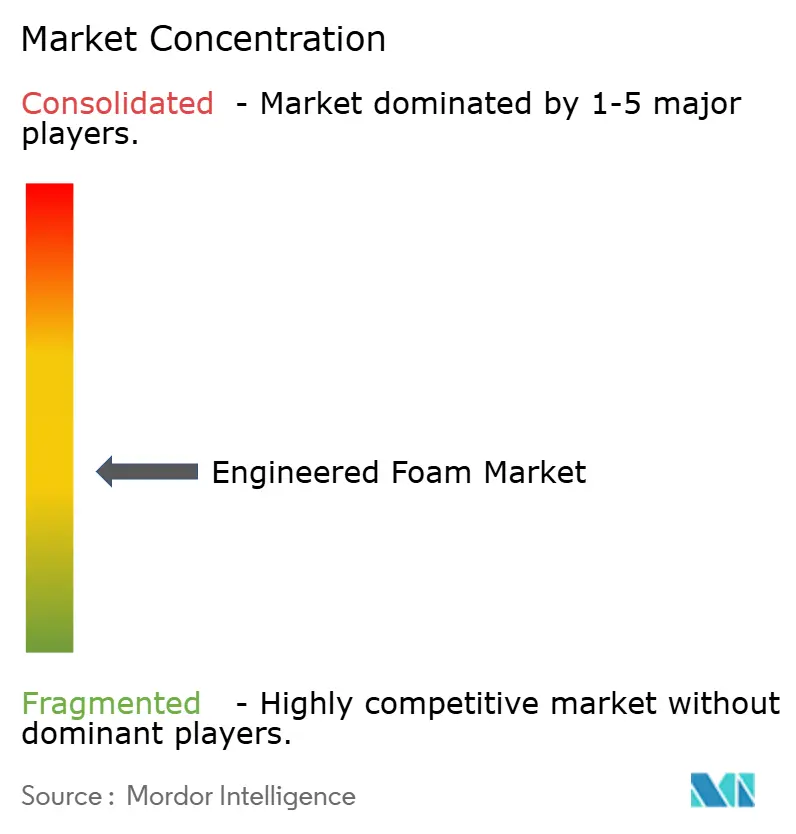

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンジニアードフォーム市場分析

エンジニアードフォーム市場規模は2026年に1,288億1,000万米ドルと推定され、2025年の1,236億5,000万米ドルから成長し、2031年には1,580億3,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR4.17%で成長しています。建物外皮のR値を引き上げる規制、軽量化・静粛性を求める自動車メーカーのEVに対する需要、および高GWP発泡剤の段階的廃止が相まって、生産量の成長を加速させています。また、電子商取引向け包装需要や極低温フォームを必要とする水素インフラの初期パイロットプロジェクトからも生産者は恩恵を受けています。アジア太平洋地域は、中国の新設TPU生産能力と大規模な土木工学プロジェクトにより、供給と需要の両面で中心的役割を担っており、北米は低GWPスプレーシステムに関する規制のベンチマークとして機能しています。短期的なマージン圧力はイソシアネートおよびポリオール価格の変動に起因していますが、原材料の安定調達を確保しバイオベースポリオールを商業化している垂直統合サプライヤーは収益性を維持できる態勢にあります。

主要レポートの要点

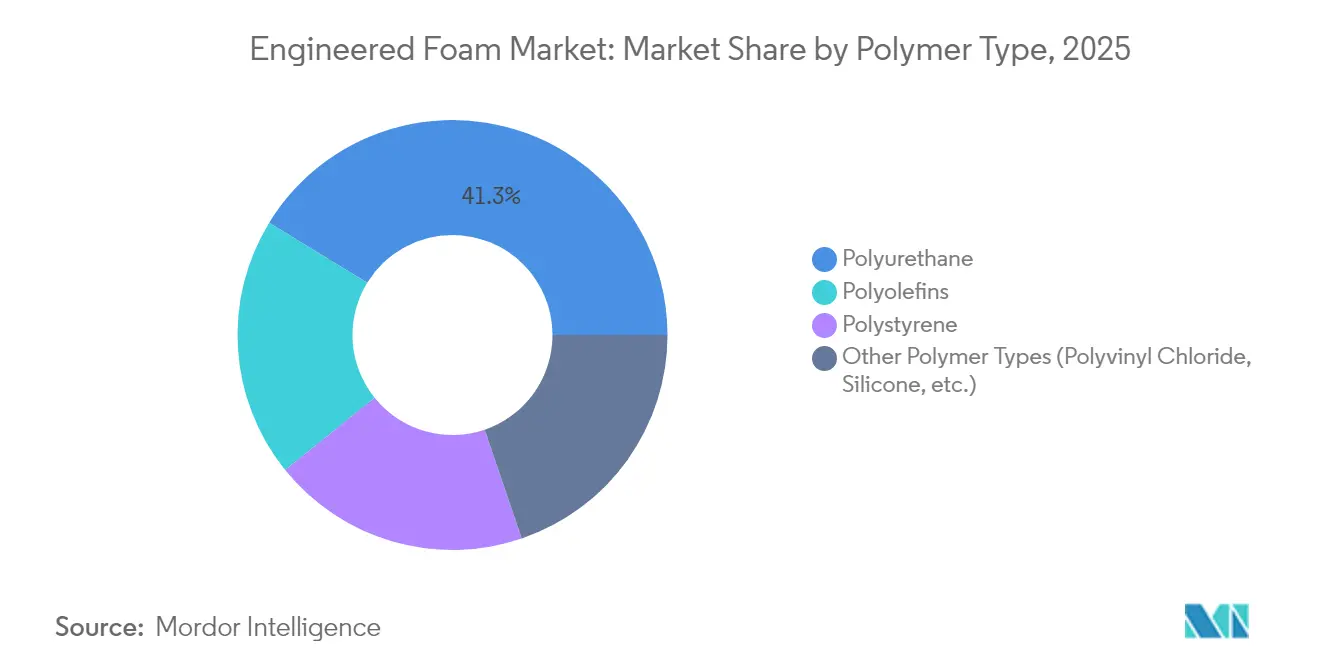

- ポリマータイプ別では、ポリウレタンが2025年にエンジニアードフォーム市場シェアの41.25%を占めてリードしており、一方でその他ポリマータイプセグメントは2031年にかけてCAGR5.06%で拡大する見込みです。

- フォームタイプ別では、フレキシブルフォームが2025年に収益の52.30%を占め、スプレーフォームは2031年までにCAGR5.03%で最速の拡大が予測されています。

- 機能別では、断熱用途が2025年にエンジニアードフォーム市場規模の39.55%を占め、構造コアおよび軽量化フォームは2031年にかけてCAGR4.85%で拡大しています。

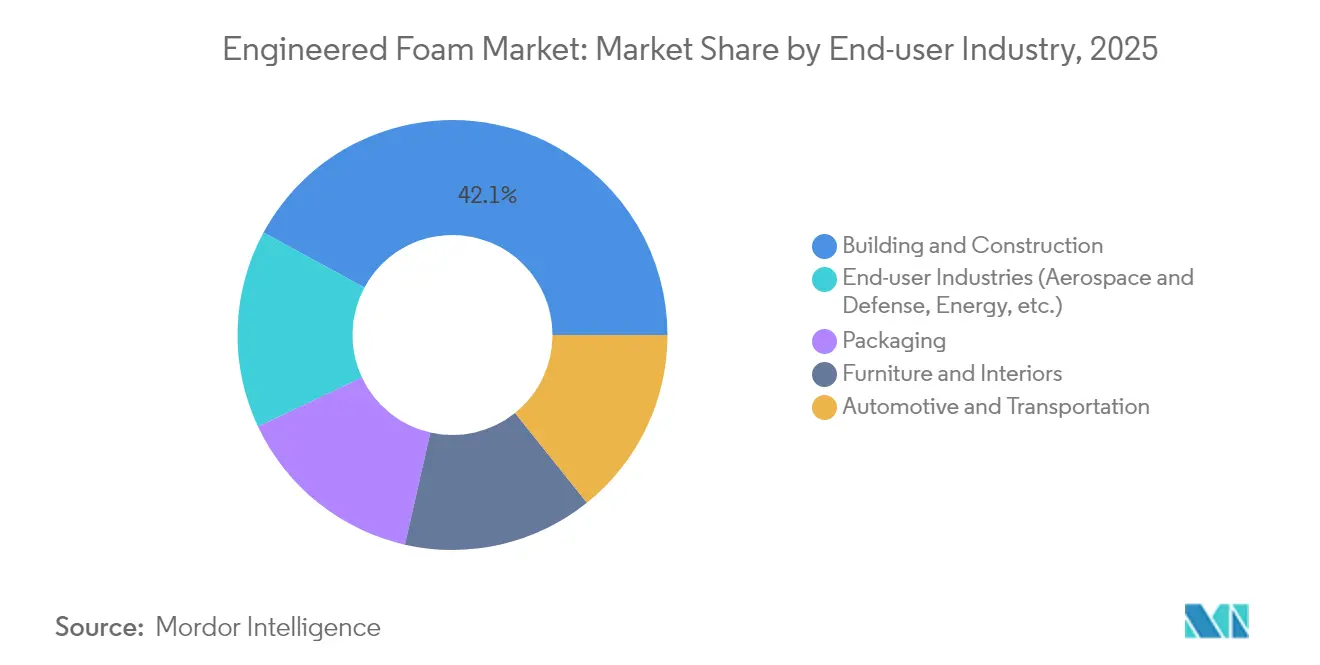

- エンドユーザー産業別では、建築・建設が2025年に収益の42.10%を占め、航空宇宙・エネルギー・その他ニッチ産業の合計はCAGR5.12%で2031年にかけて拡大する見込みです。

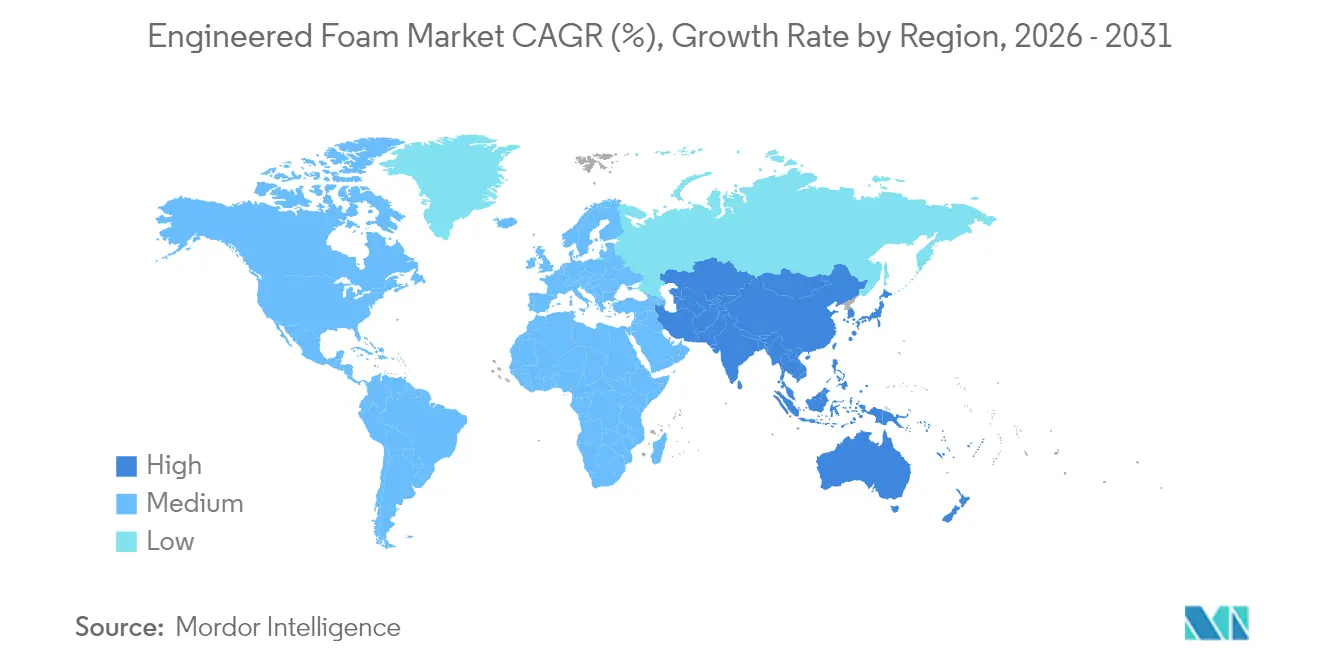

- 地域別では、アジア太平洋が2025年に世界需要の44.30%を獲得し、同時に2031年にかけてCAGR4.90%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のエンジニアードフォーム市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への(~)%の影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車における軽量・燃費効率素材への急増する需要 | +0.8% | アジア太平洋および北米を中心とした世界規模 | 中期(2~4年) |

| エンジニアードフォーム断熱材の需要を促進する厳格な建築エネルギーコード | +0.7% | 北米・EU、アジア太平洋へ拡大 | 長期(4年以上) |

| 電子商取引の拡大による保護フォーム包装の需要拡大 | +0.5% | 北米およびアジア太平洋が主導する世界規模 | 短期(2年以内) |

| EVキャビンにおける音響メタマテリアルフォームの急速な普及 | +0.4% | アジア太平洋中核、北米およびEUへの波及 | 中期(2~4年) |

| 水素インフラ断熱向け極低温対応フォームへの需要拡大 | +0.3% | EUおよび北米、日本での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車における軽量・燃費効率素材への急増する需要

自動車メーカーはEVの走行距離確保とフリート平均CO₂規制への対応を目的として軽量化を追求しています。Huntsman社のSHOKLESS™などのポリウレタンシステムは、バッテリーモジュールを固定しながら質量を削減できる密度域を提供しています。ライフサイクル分析では、天然繊維複合材が金属と比較してエネルギー需要を削減できることが示されており、ハイブリッドフォーム・複合材アーキテクチャの魅力を高めています。メキシコの生産量13%増加とポリウレタン第4位市場への浮上は、ニアショアリング戦略が生み出す地域的な牽引力を裏付けています。EVスケートボードプラットフォームの普及が進む中、構造支持・熱管理・NVH(騒音・振動・ハーシュネス)制振を融合したフォームは、エンジニアードフォーム市場においてオプションから不可欠なコンポーネントへと転換しています。

エンジニアードフォーム断熱材の需要を促進する厳格な建築エネルギーコード

2021年のIECC(国際エネルギー節約コード)は気候区分4および5において外部連続断熱を義務付け、閉気泡スプレーポリウレタンフォームのR値7(インチあたり)の性能を定着させています。連邦レベルでの採用により、新築住宅の省エネ性能は2009年のベースラインと比較して34.4%向上しており、これは7,229米ドルの追加建設コストを上回る効果をもたらしています[1]連邦官報、「HUD・USDA融資住宅の新築に関するエネルギー効率基準の採用」、federalregister.gov。Huntsman社は、既存の米国住宅ストックを断熱化することで年間6,480億kWhの節約が可能と試算しており、これは3,890万台の自動車を道路から除去するのと同等の電力量に相当します。LEEDポイントを目指す商業建築業者は、GWP10超の発泡剤で製造されたリジッドパネルを指定しており、HFC-141bからの転換を加速しています。結果として、コード規制の圧力はエンジニアードフォーム市場において断熱材の大部分を高性能フォームへと誘導しています。

電子商取引の拡大による保護フォーム包装の需要拡大

オンライン注文量の増加が続く中、ブランドオーナーは容積重量を増大させることなく破損率を削減することを迫られています。Sealed Airの閉気泡ポリエチレンプロファイルはそのバランスを実現し、より嵩張る段ボール設計を代替しながら精密品を保護します。同社のCellu-Pro™シリーズは95%のリサイクル素材を使用しており、EUのリサイクル素材割当に適合しています。デンプン由来の生分解性クッション材に関する特許出願はサーキュラー包装に向けた勢いを強化しています。これらの変化はコンバーターに継続的な受注をもたらし、エンジニアードフォーム市場を支えています。

EVキャビンにおける音響メタマテリアルフォームの急速な普及

内燃機関の騒音がなくなることで、EV車内では風音やタイヤ音が搭乗者に伝わりやすくなっています。研究によれば、エアロゲルを充填した不織布は500~1,600Hzにおいて平均吸音係数0.33を達成しつつ、熱伝導率0.026 W/mKを維持しています。CovestroのBayfit®キャビティフィラーはキャビン騒音を3~5dB低減し、実質的な重量増加を伴いません。同様のメタマテリアルの考え方は現在、100%リサイクル可能な航空機シートフォームにも移行しており、分野横断的な需要を実証しています。NVH性能はエンジニアードフォーム市場における最も確実な成長レバーの一つとして位置付けられています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への(~)%の影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| イソシアネートおよびポリオール価格の変動 | -0.6% | 北米およびアジア太平洋に特に影響を与える世界規模 | 短期(2年以内) |

| VOC発泡剤規制の強化 | -0.4% | 北米およびEU、世界規模へ拡大 | 中期(2~4年) |

| 認証取得済みバイオベースポリオール原料の不足 | -0.3% | 先進国市場で深刻な不足が生じている世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

イソシアネートおよびポリオール価格の変動

MDIスポット指数は2024年に二桁の変動を示し、自動車需要が25%落ち込む中でもポリウレタン樹脂の価格を押し上げました。BASFによるAlsachimieのPA 6.6合弁企業の買収はアジピン酸とHMDの供給ストリームを確保するものであり、後方統合がコストリスクをヘッジする手法を示しています。中堅コンバーターはマルチソース契約に依存していますが、価格変動のラグはエンジニアードフォーム市場全体でマージンを圧迫し続けています。

VOC発泡剤規制の強化

米国EPAは2025年1月からGWPが150を超えるHFCを使用したスプレーフォームを禁止し、製剤業者にHFOおよび炭化水素への切り替えを義務付けています[2]米国化学工業協会、「スプレーフォーム業界におけるHFCの州レベルの段階的廃止」、americanchemistry.com。欧州のFガス規制改正も同様の方向に進んでいます。低GWP発泡剤は原材料コストの増大と可燃性に関する取り扱いコストを伴い、小規模施工業者を市場から退出させています。コンプライアンスの複雑化により、長期的には規制適合サプライヤーに有利なサステナビリティの流れがある一方で、エンジニアードフォーム市場の一部では近期の出荷量が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポリマータイプ別:製品ポートフォリオの多様化が加速

ポリウレタンは2025年に最大のエンジニアードフォーム市場シェア41.25%を維持しており、R値7(インチあたり)を発揮して冷凍輸送および屋根工事に支配的な位置を占める閉気泡システムに基盤を置いています。それにもかかわらず、バイオベースルート、非イソシアネート化学、およびCO₂変性バックボーンがその他ポリマータイプセグメントにCAGR5.06%をもたらしています。BASFのルートヴィヒスハーフェンにおけるEPS(発泡ポリスチレン)拡張は家電・包装のニッチ市場をターゲットとしており、CovestroがCO₂を20%取り込んだプロトタイプリジッドフォームは石油由来品と同等の性能仕様を達成しています。

第二世代ポリオレフィンはリサイクル性を向上させており、電子商取引の輸送業者にサーキュラー公約を満たす低密度オプションを提供しています。特殊シリコーンは固有の燃焼・煙・毒性コンプライアンスにより鉄道車両内装への採用が進んでいます。原料の多様化が深まるにつれてポリウレタンの収益シェアはわずかに縮小しますが、比類ない断熱効率と成熟したサプライチェーンにより2030年でもエンジニアードフォーム市場規模を牽引し続けるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

フォームタイプ別:スプレーシステムがコード主導の成長機会を取り込む

フレキシブルフォームは2025年に収益の52.30%を占め、寝具・家具・シート用途に支えられています。リジッドボードは食品小売業の冷蔵保管を維持し、エラストマーフォームはHVACガスケット需要に対応しました。しかしスプレーフォームは、気密性と断熱性のコード要件を一工程で満たすことから、クラス最速のCAGR5.03%が見込まれており、年々エンジニアードフォーム市場規模のシェアを拡大しています。Huntsman Building SolutionsのIcyneneシリーズはインチあたりR値7.4を達成し、リフォーム業者向けの低圧キットとして展開されています。

HFO発泡化学が新規製品開発を支配する一方、屋根工事業者は高充填閉気泡バリアントを活用して工数削減を図っています。保険会社がエネルギー損失条項を厳格化するにつれ、スプレーフォームの普及率は2030年までに北米の壁・屋根断熱材の20%を超え、エンジニアードフォーム市場をさらに拡大させる可能性があります。

機能別:断熱がリード、軽量化が加速

断熱用途は2025年収益の39.55%を占め、エンジニアードフォーム市場規模の最大セグメントとなっています。これはコード規制と冷凍輸送ロジスティクスが低熱伝導率素材を重視するためです。構造コアおよび軽量化フォームはCAGR4.85%を記録しており、バッテリーエンクロージャーでのサンドイッチパネル使用や、ハニカムと比較して35%の重量削減を実現する3Dプリンテッドラティスコアの採用が後押しとなっています。

音響・振動フォームはEV需要の恩恵を受け、エネルギー吸収クッションはオムニチャネル小売の拡大とともに需要が広がっています。浮力フォームは海洋エネルギーおよびレクリエーション分野で安定を維持しています。機能レベルの多様性は生産者を産業の景気変動から守り、エンジニアードフォーム市場への参画を広げています。

エンドユーザー産業別:建設が依然リード、ニッチセクターが上回るペースで成長

建築・建設は2025年収益の42.10%を占め、コード義務付けの外部断熱が下支えとなっています。しかし航空宇宙、水素エネルギー、医療機器がその他エンドユーザー産業セグメントに集積しており、CAGR5.12%で拡大しています。航空機シートメーカーはターンアラウンド時の排出削減のため完全リサイクル可能フォームを採用しており、極低温断熱システムは液体水素タンクを-253℃で保護しています。これらの高付加価値ニッチはエンジニアードフォーム市場の収益源を景気循環的な住宅動向を超えて多様化させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋の44.30%シェアとCAGR4.90%は、土木建設・自動車組立・民生用電子機器にまたがる全領域の産業エコシステムを反映しています。中国の再生可能エネルギーを活用した湛江のTPU施設は、地域バリューチェーンへのコミットメントを示しています。日本はプレミアムEV向けのNVHフォームを精錬しており、インドの建設ブームは新興都市住宅においてリジッドボードおよびスプレーシステムを吸収しています。韓国はメモリチップ包装向けの高度な樹脂を提供し、ASEANの工場はコスト競争力のある加工を提供することでシェアを獲得しています。これらのダイナミクスが相まって、エンジニアードフォーム市場で最も高い地域勢いを維持しています。

北米は厳格な建築コードと資本アクセスを兼ね備え、低GWPスプレーフォーム生産能力におけるリーダーシップを支えています。HuntmanのIcyneneシリーズと地域全体の施工業者向け研修が、開気泡製品をリフォーム用屋根裏断熱工事へとさらに深く普及させています。メキシコのニアショアリングの波が自動車PU使用を後押しし、カナダの寒冷気候が断熱材需要を高めています。上昇余地は残されていますが、原料価格の変動は地域全体のエンジニアードフォーム市場プレイヤーにとってコスト面での不確実要因として残っています。

欧州はサステナビリティの先頭を走っており、CO₂ベースポリオールとバイオサーキュラー属性を主流化しています。CovestroのCO₂を20%取り込んだリジッドフォームのプロトタイプは新たなライフサイクルベンチマークを設定しています。北欧の住宅振興策が高R値SIPパネルの需要を増幅させ、ドイツの自動車ティアシステムはEVバッテリートレー向けの難燃性軽量コアのパイロットを進めています。FガスとVOC上限に関する規制の確実性が長期投資計画を支援し、エンジニアードフォーム市場の欧州戦略を確固たるものにしています。

競争環境

エンジニアードフォーム市場は適度に断片化されています。CarpenterによるRecticelのエンジニアードフォーム事業部の6億5,600万ユーロでの買収により、同社は世界最大の垂直統合フレキシブルフォームサプライヤーへと躍進しました。ArmacellによるAJAの完全買収により、エアロゲルベースの高温断熱能力が年間700トン超に増強され、LNGおよび地域熱供給への用途が開かれました。BASFのAlsachimie買収はポリアミド前駆体の上流管理を強化し、垂直統合の論理を示しています。

技術的差別化が今や生産量を凌駕しています。CovestroはBayfit® NVHフィラーを市場投入し、同一質量で3dBの減衰を実現してEVプラットフォームでのプレミアム採用を獲得しています。HuntmanのSHOKLESS™はバッテリーパックの熱暴走を抑制し、EV安全性の上昇サイクルを取り込んでいます。Dowのバイオベースノルデル™ REN EPDMは再生可能エラストマーマトリックスへの取り組みを示しています。R&D能力、自社モノマー供給、および規制対応専門知識を持つ企業が戦略的優位性を確保しています。

中堅コンバーターはトーリング契約と地域リサイクルを通じて原料リスクをヘッジしていますが、マージン耐性は依然として垂直統合企業に及びません。プライベートエクイティファンドは価格実現が高い航空宇宙・医療分野へのアクセスを持つ特殊製剤業者を対象とした積極的な買収を続けています。総じて、知的財産の広さ、低炭素クレデンシャル、およびM&Aのスケールがエンジニアードフォーム市場内のシェア獲得を左右します。

エンジニアードフォーム業界リーダー

BASF SE

Dow Inc.

Huntsman Corporation

Armacell International SA

Carpenter Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:BASFはElastoflex®ポリウレタンフォームのバイオマスバランスグレードを発表し、家具分野向けの製品ラインアップを拡充しました。この新たに開発されたフォームは、シーティング、ヘッドレスト、アームレストなど多様な家具用途向けに設計されています。

- 2023年7月:Carpenterは旧Foam PartnerおよびOtto Bock事業を含むRecticel NVのエンジニアードフォーム事業部を買収しました。この買収によりCarpenterは、世界最大のポリウレタンフォームおよび特殊ポリマー製品の垂直統合メーカーとしての地位を確立しました。

世界のエンジニアードフォーム市場レポートの調査範囲

エンジニアードフォーム市場レポートには以下が含まれます:

| ポリウレタン |

| ポリオレフィン |

| ポリスチレン |

| その他ポリマータイプ(ポリ塩化ビニル、シリコーンなど) |

| フレキシブル |

| リジッド |

| スプレー |

| その他フォームタイプ(エラストマーなど) |

| 断熱 |

| 音響・振動制御 |

| エネルギー吸収・クッショニング |

| 浮力・浮遊 |

| 構造コアおよび軽量化 |

| 建築・建設 |

| 包装 |

| 家具・インテリア |

| 自動車・輸送 |

| エンドユーザー産業(航空宇宙・防衛、エネルギーなど) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| ポリマータイプ別 | ポリウレタン | |

| ポリオレフィン | ||

| ポリスチレン | ||

| その他ポリマータイプ(ポリ塩化ビニル、シリコーンなど) | ||

| フォームタイプ別 | フレキシブル | |

| リジッド | ||

| スプレー | ||

| その他フォームタイプ(エラストマーなど) | ||

| 機能別 | 断熱 | |

| 音響・振動制御 | ||

| エネルギー吸収・クッショニング | ||

| 浮力・浮遊 | ||

| 構造コアおよび軽量化 | ||

| エンドユーザー産業別 | 建築・建設 | |

| 包装 | ||

| 家具・インテリア | ||

| 自動車・輸送 | ||

| エンドユーザー産業(航空宇宙・防衛、エネルギーなど) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

エンジニアードフォーム市場の現在の規模と成長見通しはどのくらいですか?

エンジニアードフォーム市場規模は2026年に1,288億1,000万米ドルであり、CAGRが4.17%で成長し、2031年までに1,580億3,000万米ドルに達する見込みです。

どのポリマータイプがエンジニアードフォーム市場をリードしていますか?

ポリウレタンは2025年にエンジニアードフォーム市場シェアの41.25%を占め、優れた断熱性と構造的汎用性により首位に立っています。

なぜアジア太平洋が最も急成長している地域ですか?

中国の再生可能エネルギーを活用したTPU生産能力、大規模インフラ支出、およびEVの急速な普及により、アジア太平洋は最大シェアと2031年までのCAGR4.90%という最速の成長率の両方を達成しています。

規制はスプレーフォーム需要にどのような影響を与えていますか?

2021年のIECCとEPAの低GWP義務付けにより、建築業者はR値7(インチあたり)と気密性を一工程で提供する閉気泡スプレーポリウレタンフォームへの移行が促進されています。

エンジニアードフォーム市場で最も破壊的なイノベーションは何ですか?

CO₂ベースポリオール、エアロゲル強化極低温フォーム、およびメタマテリアル音響フィラーが製品ポートフォリオを再形成し、プレミアム価格を実現しています。

最終更新日: