消火泡市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 0.92 十億米ドル |

| 市場規模 (2031) | 1.18 十億米ドル |

| 成長率 (2026 - 2031) | 5.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる消火泡市場分析

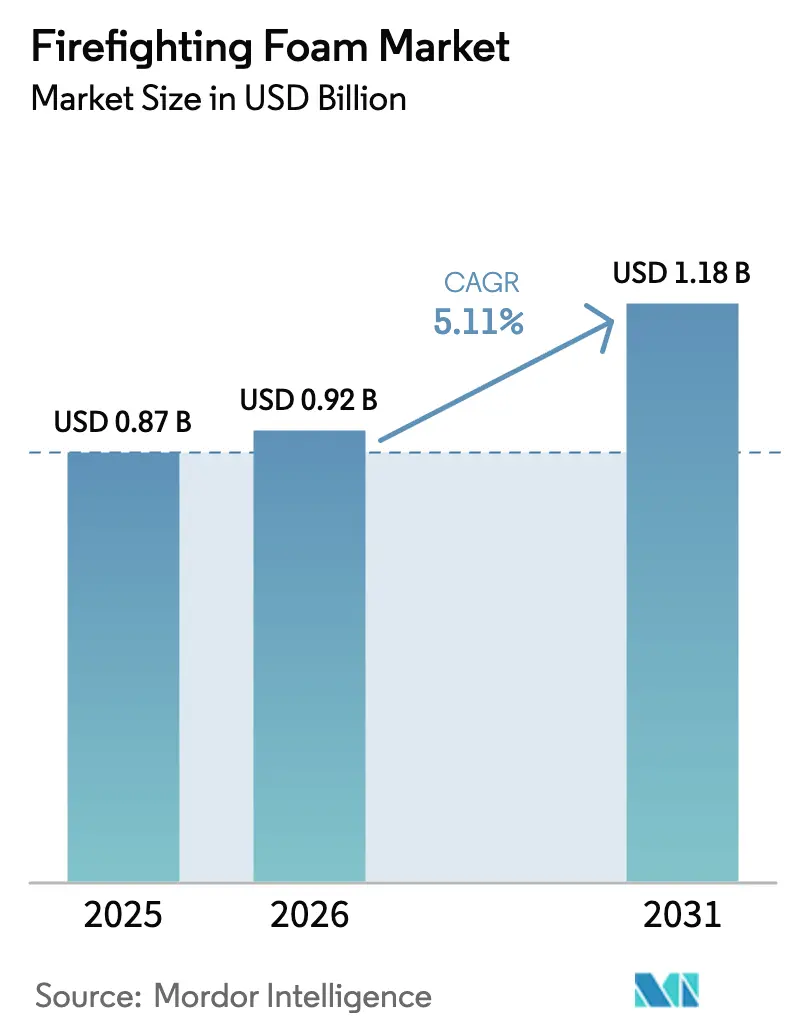

消火泡市場規模は2025年に8億7,000万米ドルと評価され、2026年の9億2,000万米ドルから2031年には11億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.11%です。ペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)に対する継続的な規制圧力により、水成膜泡消火剤(AFFF)からフッ素フリー濃縮剤への転換が加速しており、資産所有者は米国および欧州の新規制に基づく法的責任リスクを回避しようとしています。同時に、石油・ガス、鉱業、倉庫環境における厳格な産業安全義務が固定泡システムの基礎需要を押し上げており、LNGバンカリング、水素ハブ、大規模物流施設の急速な整備がアジア太平洋および中東全域で新たな高成長アプリケーション分野を開拓しています。専門サプライヤーが歴史的な性能格差を解消し、アンダーライターズ・ラボラトリーズ(UL)および国際民間航空機関(ICAO)からサードパーティ認証を取得した第二世代フッ素フリー製剤を投入するにつれ、競争激化が進んでいます。これらの要因が相まって、調達戦略の再構築、改修に向けた設備投資サイクルの促進、そしてPFASベースの化学物質に依存する既存企業の製品開発期間の短縮が進んでいます。

主要レポートのポイント

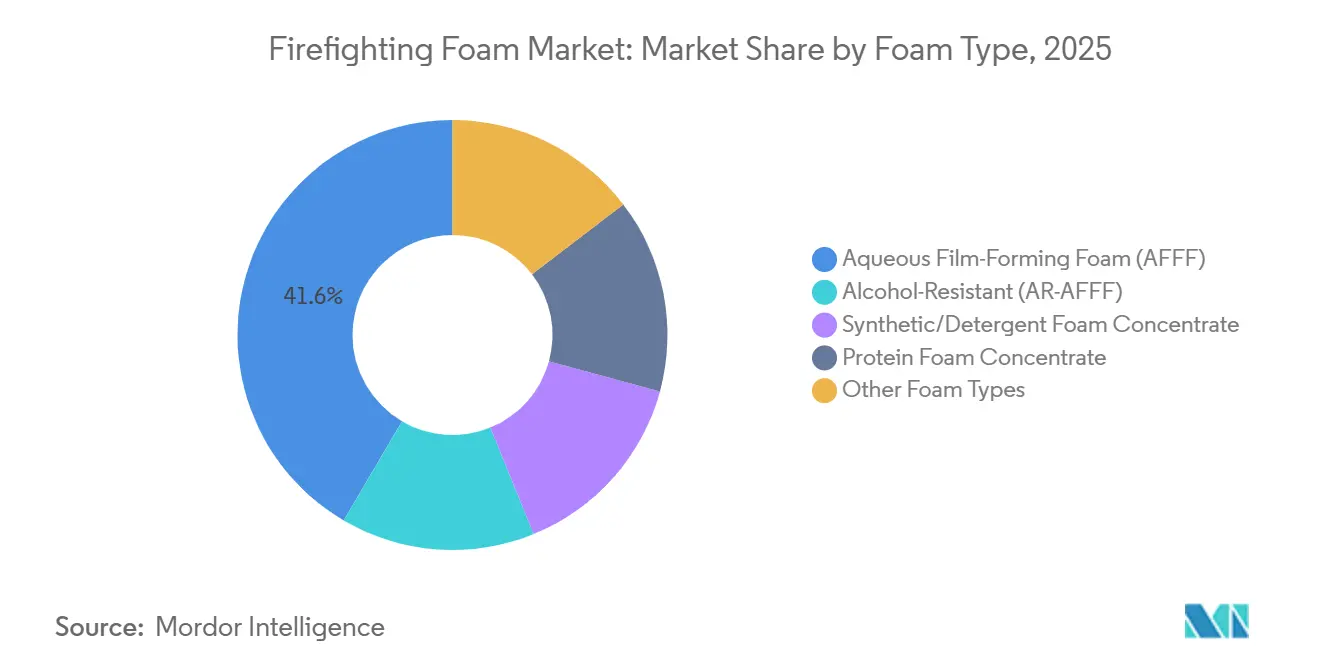

- 泡タイプ別では、AFFがが2025年に41.55%の収益シェアを占めてトップとなり、その他の泡タイプは2031年までに6.31%のCAGRで拡大する見込みです。

- フッ素含有量別では、PFAS含有製品が2025年の消火泡市場シェアの54.79%を占め、フッ素フリー泡は2031年まで6.61%のCAGRで拡大しています。

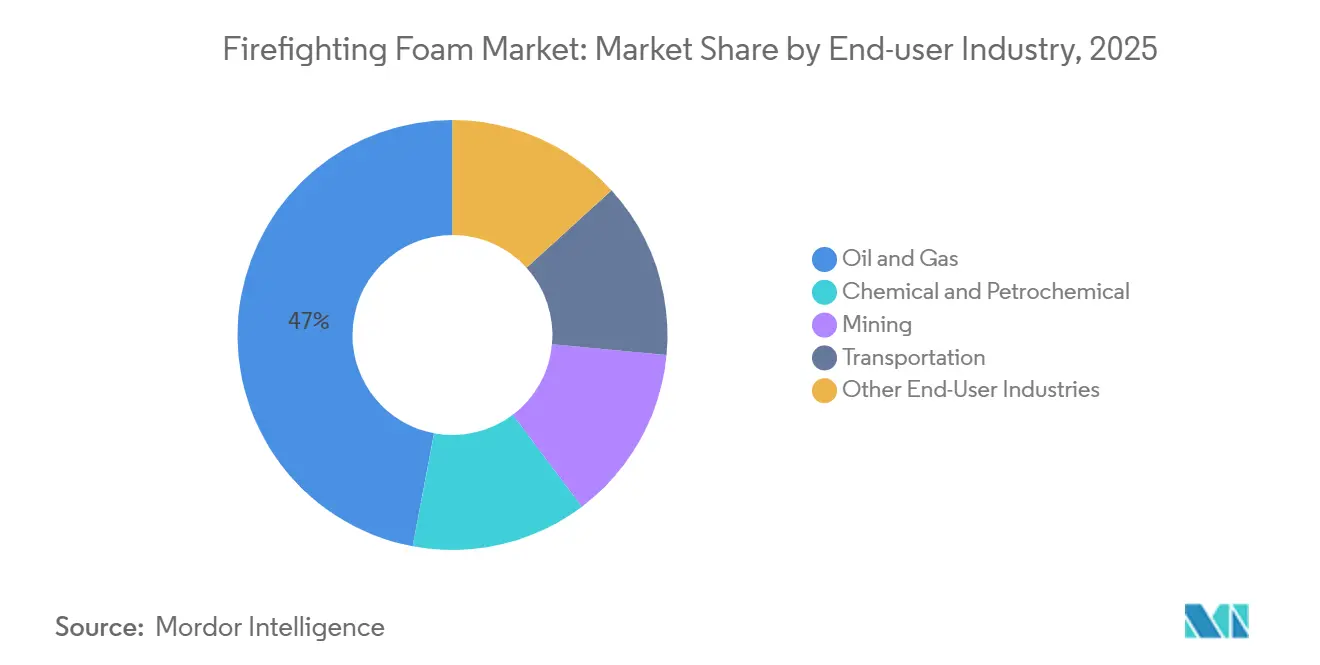

- エンドユーザー産業別では、石油・ガスが2025年の消火泡市場規模の47.05%のシェアを占め、鉱業は2026年~2031年の間に6.45%のCAGRで成長すると予測されています。

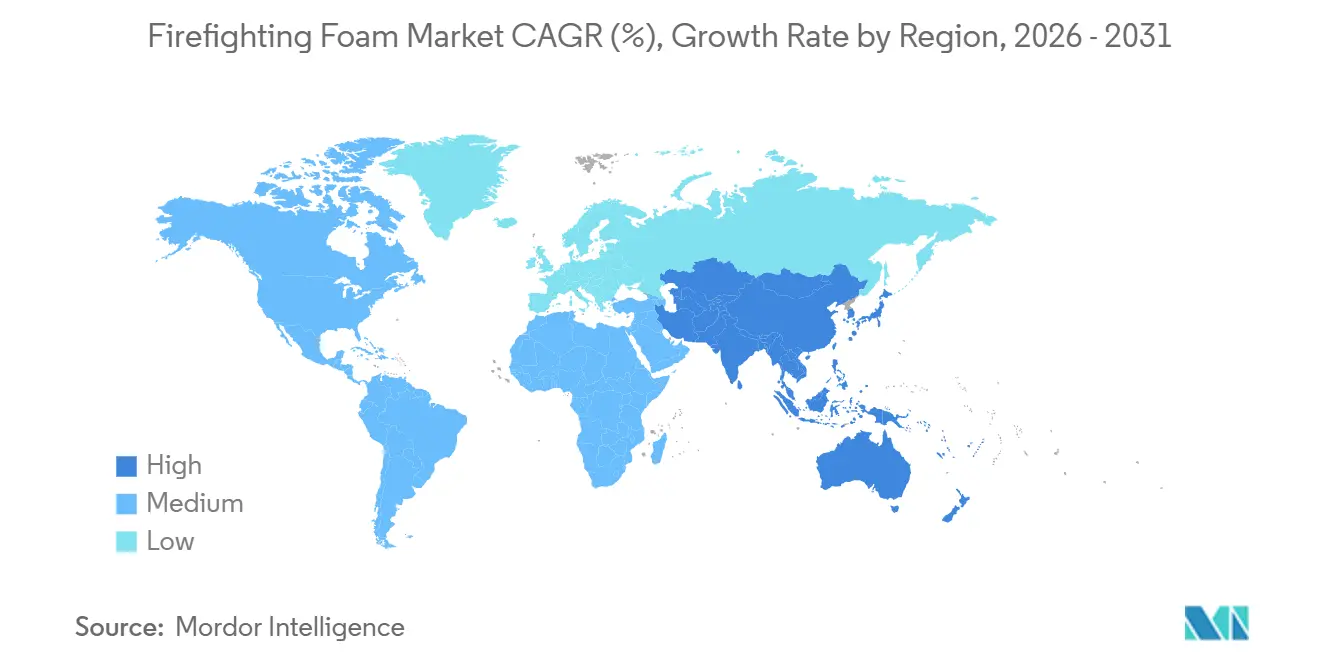

- 地域別では、北米が2025年に38.71%の収益シェアを保持し、アジア太平洋は2031年まで6.04%のCAGRで最も速い地域拡大を遂げる見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の消火泡市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PFAS規制により加速するフッ素フリー泡への移行 | +1.8% | 北米とEUが規制執行をリードする世界全体 | 中期(2~4年) |

| 産業安全維持に向けた厳格な政府義務 | +1.2% | 石油・ガスおよび化学セクターに集中する世界全体 | 長期(4年以上) |

| LNGバンカリングおよび水素ハブの拡大に伴う火災リスクの上昇 | +0.9% | アジア太平洋中核(中国、韓国、日本)、中東への波及 | 中期(2~4年) |

| 大規模倉庫および自動化物流センターへの固定泡システムの義務化 | +0.7% | 北米、欧州、アジア太平洋の都市回廊 | 短期(2年以内) |

| 軍事・航空火災防護の改修増加 | +0.6% | 北米、欧州、中東の一部基地 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

PFAS規制により加速するフッ素フリー泡への移行

2025年および2026年に規制措置が強化され、欧州連合は2028年までに非軍事用泡アプリケーションに対するPFASの段階的廃止を拘束力のある形で確定し、フランス、ドイツ、英国の空港は資産の陳腐化を避けるために早期転換を進めました。米国では、連邦航空局が2025年3月に諮問通達150/5210-6Eを発行し、従来AFFの調達が義務付けられていた520の商業空港でフッ素フリー泡の使用への道を開きました。[1]連邦航空局、「諮問通達150/5210-6E」、FAA.GOV。オーストラリアの民間航空安全局は2025年8月に、新規空港建設を対象とした同様の指令を発表しました。これらの措置は総じてAFFのライフサイクルを短縮し、メーカーにポートフォリオの製剤改良の加速を迫り、事業者に改修費用の予算計上を求めました。米国では、CERCLA(包括的環境対応・補償・責任法)の執行における対応の遅れを受け、利害関係者は個々の汚染サイトにおける修復責任に直面しています。

産業安全維持に向けた厳格な政府義務

一連の注目度の高い事故を受け、世界の石油・ガス・石油化学セクターの規制当局は2024年から2025年にかけて防火基準を強化しました。インドでは、石油・天然ガス規制委員会が大容量の陸上石油ターミナルおよびLNG施設への固定泡システムの設置を義務付けました。この指令は、沿岸3州で現在建設中のプロジェクトを対象としています。[2]インド石油・天然ガス規制委員会、「安全基準」、PNGRB.GOV.IN。一方、2025年6月にはサウジアラムコが社内エンジニアリング基準を改訂し、ジュバイルおよびラスアルハイルで開発中の水素・ブルーアンモニアプラントに泡水デリュージ防護を規定しました。米国では、米国労働安全衛生局(OSHA)が可燃性液体を取り扱う化学プラントにおける泡システムの年次サードパーティ試験の提案を提出しました。この動きは施設に影響を与え、単価にプレミアムが生じる場合でも、より高性能なフッ素フリー製品への調達トレンドを促進しています。

LNGバンカリングおよび水素ハブの拡大に伴う火災リスクの上昇

2025年末までに、世界のLNGバンカリングサイト数が急増しました。各サイトはNFPA 11の適用率ガイドラインに従い、濃縮剤を備蓄しています。水素充填ステーションの世界的な数も顕著に増加しました。日本では、すべての大型水素ステーションに泡水噴霧システムの設置が義務付けられています。一方、韓国はブルー水素施設に固定泡防護を義務付けています。日本と韓国はいずれも、低導電性と静電放電リスクの低減を特長とするフッ素フリー泡を優先する傾向を示しています。このトレンドは、極低温条件での安定性に優れた合成洗剤化学物質へと消火泡市場を誘導しています。

大規模倉庫および自動化物流センターへの固定泡システムの義務化

電子商取引の急増に伴い、倉庫における強固な防火対策の緊急性が高まっています。NFPA 13は、高危険物を保管する米国の倉庫に泡水スプリンクラーまたはラック内消火システムの設置を義務付けました。この指令は既存の倉庫に即時の影響を与えています。ドイツでは、自動化施設に対して同様の規制が導入されました。一方、中国はロボット仕分けおよびバッテリー充電ステーションを備えた物流センターを対象としたGB 50016-2025を公表しました。倉庫事業者は、精密電子機器やコンベアシステムへの残留物が最小限に抑えられるフッ素フリー泡を選択する傾向が強まっており、従来のAFF溶液からの集団的な脱却が進んでいます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PFAS含有泡の環境・健康上の責任 | -0.9% | 北米とEUで深刻な世界全体 | 短期(2年以内) |

| レガシーシステムの廃棄・清掃・改修の高コスト | -0.6% | 北米、欧州、先進アジア太平洋市場 | 中期(2~4年) |

| 一部のフッ素フリー代替品における性能格差と互換性の限界 | -0.4% | 石油・ガスおよび航空に集中する世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

PFAS含有泡の環境・健康上の責任

2026年1月より、米国の新たな飲料水基準がPFOAおよびPFOSの濃度を最小限に制限します。この動きにより、多数の公共水道システムが非準拠と判定され、多額の修復費用が見込まれています。メーカーも影響を受けており、2024年の大規模和解はレガシーPFAS責任に伴うコスト上昇を浮き彫りにしました。一方、ドイツでは当局がメーカー負担による回収・廃棄プログラムを義務付けており、廃棄時のコストが増大しています。これを受け、保険会社は一般賠償責任保険からPFASカバレッジを除外し始めており、消火泡市場におけるAFFの陳腐化を加速させています。

レガシーシステムの廃棄・清掃・改修の高コスト

PFASを含む泡の高温焼却は費用がかかります。大量のAFFを保有する製油所は多額の廃棄費用に直面する可能性があり、システムのアップグレードコストはその前段階に過ぎません。改修時には、フッ素フリー泡がAFFよりも粘度が高いため、新たな比例ポンプ、配管、ノズルへの投資が必要となり、中規模施設では追加費用が発生します。しかし、十分な資本準備金を持たない小規模空港や独立系燃料ターミナルは、要求額に満たないことが多い政府補助金に頼らざるを得ない状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

泡タイプ別:商業的圧力がAFFの優位性を縮小

AFFは2025年の消火泡市場シェアの41.55%を維持しましたが、規制による禁止措置の拡大と責任コストの増大により、その支配力は弱まっています。欧州の空港が2026年1月からAFF調達を廃止し、オーストラリアが新規飛行場プロジェクトでPFAS泡を禁止したことで、交換サイクルが短縮されました。一方、その他の泡タイプはSOLBERG RE-HEALING RF6などの第二世代製品がICAOレベルBの基準を満たすなど、泡タイプの中で最も速い6.31%のCAGRを記録しました。

エンドユーザーは現在、調達をセグメント化しています。軍事、航空、石油化学事業者は蒸気封止フィルムを必要とするミッションクリティカルな用途でAFF在庫を引き続き使用していますが、倉庫、データセンター、鉱業は残留物が最小限のフッ素フリー代替品へと果断に移行しています。タンクファーム防護においては、燃料排除特性が環境上の懸念を上回るため、タンパク質泡がニッチな需要を維持しています。メーカーはアフターマーケット補充向けにAFF生産ラインを維持しながら、研究開発予算をフッ素フリーポートフォリオの開発に振り向けるという戦略のバランスを取っています。

フッ素含有量別:ゼロPFAS化学物質へのモメンタムシフト

PFAS含有製剤は2025年の世界販売の54.79%を依然として占めていますが、フッ素フリーセグメントは2031年まで6.61%のCAGRで消火泡市場全体を上回る成長が見込まれています。欧州が2028年までにPFAS泡を段階的に廃止する決定を下したことで、歴史的な需要が減少しています。一方、2025年の連邦航空局の政策転換により、米国の空港はフッ素フリー濃縮剤の契約を独占的に求めるようになりました。認証の付与も加速しており、Angus FireのTRIDOL F3は2025年9月にICAOレベルCを取得し、大型機を含む火災シナリオにおける重要な性能格差を解消しました。

廃棄、清掃、訴訟コストを考慮すると、経済的優位性はゼロPFAS代替品に傾いています。しかし、課題も残っています。これらの代替品の高い粘度は配管システムのアップグレードを必要とし、水の硬度への感受性はろ過への投資を必要とします。供給制約も深刻であり、リードタイムが急増し、米国海軍航空基地や欧州の石油化学ハブでの改修が遅延しています。

エンドユーザー産業別:エネルギー複合体が数量を牽引、鉱業が市場を上回る成長

石油・ガス施設は2025年収益の47.05%を占め、製油所、洋上プラットフォーム、LNG端末における厳格なNFPA 11およびAPI 2510要件を反映しています。鉱業需要は、オーストラリア、チリ、コンゴ民主共和国のリチウムおよびレアアース採掘プロジェクトがバッテリー貯蔵エリアに泡水噴霧システムを採用するにつれ、6.45%のCAGRで最も速く拡大しています。

航空改修とLNGバンカリングインフラの整備により、輸送セクターは安定した数量を維持しました。一方、化学・石油化学施設は耐アルコール性泡へのシフトに注力しました。「その他の産業」に分類される倉庫・物流センターは、高棚自動化施設への泡システムを義務付けるコード更新に牽引されて成長しました。テキサス州のExxonMobilのボーモント製油所でのパイロット転換は、石油メジャーが互換性を確認し引受人の承認を得るまで広範な展開を思いとどまらせる厳格な検証基準を浮き彫りにしています。

地域分析

北米は2025年収益の38.71%を維持し、密集した石油化学回廊と世界最大のAFF設置基盤に支えられています。米軍だけで数千のレガシーシステムが交換対象となっていますが、供給不足と互換性試験により完了は2027年にずれ込んでいます。カナダは、リスク評価を条件に空港でのフッ素フリー泡を認めるカナダ運輸省の暫定ガイダンスを受けて追いついており、メキシコは予算の制約から既存のAFF在庫への依存が続いています。

アジア太平洋は6.04%のCAGRで拡大し、2030年までに絶対的な成長で欧州を上回ると予測されています。中国は地域の消火泡市場規模のほぼ半分を占め、固定泡防護を必要とするLNG輸入端末の急速な建設と石炭化学投資に支えられています。インドの新安全基準は50,000m³を超えるLNG施設を対象とし、計画中の端末全体での調達を加速させています。一方、日本と韓国は水素経済立法に牽引され、フッ素フリー製品への移行を進め、製造・供給サイトでの泡消火を義務付けています。

欧州は政策革新の最前線にあります。2026年1月より、ドイツとオランダは民間空港でのPFAS泡を禁止し、北欧諸国は2025年までにすべての公共施設でゼロPFAS薬剤を義務付けました。この早期採用により、他の地域が欧州基準に合わせるにつれて輸出を拡大する優位性が地域サプライヤーに与えられています。南米および中東・アフリカでも、ブラジルのエタノール端末とサウジアラムコの水素イニシアチブに支えられ、アップグレードサイクルが需要を押し上げています。

競合環境

消火泡市場は適度に集約されています。Perimeter Solutionsは6,500万米ドルを投資してRE-HEALING RF6ラインの認証を取得し、欧州の規制当局がフッ素フリー代替品を承認した後、フランクフルトおよびヒースロー空港との契約を獲得しました。Johnson Controlsはグローバルな流通とバンドル能力を活用し、大規模倉庫開発業者にとって魅力的な泡、比例装置、保守パッケージを統合したオファリングを提供しています。2025年には特許出願が過去最高を記録し、バイオベースの界面活性剤と低温安定化に焦点が当てられており、研究開発予算がPFAS化学物質から離れ続けていることを示しています。ニッチな専門業者は、レガシーAFFには存在しない残留物フリー特性を必要とするデータセンターやリチウム鉱山での契約を獲得し、アプリケーション専門知識を活かしています。

消火泡産業のリーダー企業

Johnson Controls

Perimeter Solutions

Angus Fire

Dafo Fomtec AB

Sthamer

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Perimeter SolutionsはFDIC 2025にて最新製品SOLBERG SPARTANを発表しました。この革新的な泡濃縮剤は1%フッ素フリー製剤を誇り、消防士が完全な火災消火を達成できるよう設計されています。この泡は、構造物、野山、車両、ガソリン、ゴミ箱火災など、さまざまな火災シナリオに有効です。

- 2025年2月:Perimeter Solutionsは2024年の防火製品売上が4億3,627万米ドルに達し、93.42%増加したと報告しました。この成長は消火製品への需要の高まりを示しており、革新を促進し、さまざまなアプリケーションへの採用を拡大しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバル消火泡市場を、生産者が産業、自治体、航空、海洋、および特殊用途における消火・訓練向けに供給する新鮮濃縮製剤(AFFF、AR-AFFF、タンパク質系、フルオロプロテイン系、合成系、および新しいフッ素フリーブレンド)からの収益として定義する。数値は工場出荷価格で捉え、インフレの影響を除去するため2024年米ドル固定価格に換算している。

スコープ除外:消火モニター、比例混合ハードウェア、固定システムエンジニアリングサービス、および現地廃棄コストは収益プールの対象外とする。

セグメンテーション概要

- 泡タイプ別

- 水成膜泡消火剤(AFFF)

- 耐アルコール性(AR-AFFF)

- 合成/洗剤泡濃縮剤

- タンパク質泡濃縮剤

- その他の泡タイプ(フッ素フリー合成(F3)など)

- フッ素含有量別

- PFAS含有

- フッ素フリー

- エンドユーザー産業別

- 石油・ガス

- 化学・石油化学

- 鉱業

- 輸送

- その他のエンドユーザー産業(軍事・防衛、倉庫・物流など)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、GCC、およびアジア太平洋地域にわたる経験豊富な消防署長、泡薬剤化学者、石油・ガスHSEオフィサー、および空港調達担当者にインタビューを実施した。これらの議論により、リスクサイトごとの単位消費量、濃縮剤の保存期間、およびPFAS段階的廃止の実際のペースが検証され、モデルの前提条件の精緻化に役立てられた。

デスクリサーチ

権威ある公開データを起点とする。政府の消防安全基準およびリコール記録(NFPA、米国EPA有害物質排出目録)、欧州化学物質庁(ECHA)のPFAS規制草案、国連POPsレビューファイル、および国際エネルギー機関(IEA)の製油所数は需要フットプリントを確立する。Fire Equipment Manufacturers' AssociationやEnergy Instituteなどの業界団体は出荷記録および事故統計を提供し、Dow Jones FactivaおよびQuestelにおけるプレスおよび特許スキャンは技術動向を浮き彫りにする。

D&B Hooversを通じて取得した企業開示資料、投資家向け資料、通関サマリー、および自主的な製品回収通知は、地域別ミックスおよび平均販売価格トレンドを精緻化する。記載されている情報源はあくまで例示であり、データ収集、検証、および文脈的解釈には多数の追加資料が活用されている。

市場規模推計と予測

トップダウンモデルは、炭化水素貯蔵タンク数、稼働中の掘削リグ、認定空港、化学プラント、および艦船などの設置済みリスクインベントリから濃縮剤需要を算出し、検証済みの年間泡使用量および交換率を乗じる。主要サプライヤー収益の選択的ボトムアップ積み上げおよびサンプリングされたASP×数量により合計値を確認する。石油価格見通し、中流部門の設備投資、空港建設パイプライン、および法定PFASコンプライアンス期限を含む主要予測ドライバーが多変量回帰に投入され、2030年までの数量および金額が予測される。

データ検証と更新サイクル

アウトプットは二段階のアナリストレビューを経て、事故統計、出荷データ、および過去版との乖離が検出された場合、必要に応じて回答者と再確認される。レポートは12ヶ月ごとに更新され、重大な規制変更または価格ショックが発生した場合には中間改訂が実施される。

MordorのFirefighting Foam基準値が信頼できる理由

公表されている推計値がしばしば乖離するのは、各社が異なる泡薬剤ファミリー、地域ミックス、通貨基準年、および交換前提を採用しているためである。Mordorの厳格なスコープ整合、年次更新、および変数駆動型モデリングはこうした乖離を抑制する。

主要なギャップ要因としては、消火ハードウェアのバンドル計上、フッ素フリー製品の除外、楽観的な代替曲線、および不整合な通貨換算が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 0.87 B(2025年) | Mordor Intelligence | - |

| USD 1.05 B(2025年) | Global Consultancy A | ハードウェアおよび湿潤剤を濃縮剤とバンドル計上 |

| USD 0.76 B(2021年) | Industry Publisher B | 古い基準年および静的な普及率を使用 |

| USD 0.99 B(2024年) | Trade Journal C | フッ素フリー製剤を除外し、地域別ASP平均をグローバルに適用 |

この比較は、Mordorが追跡可能な変数と再現可能なステップに基づいた均衡かつ透明性の高い基準値を提供しており、意思決定者が計画および投資において信頼できる数値を提供していることを示している。

レポートで回答される主要な質問

消火泡市場の金額規模はどのくらいですか?

消火泡市場規模は2026年に9億2,000万米ドルと評価され、2031年までに11億8,000万米ドルに達すると予測されており、この期間のCAGRは5.11%です。

フッ素フリー製剤へのシフトを促進しているものは何ですか?

PFASに対する規制禁止、責任コストの上昇、および性能同等性の向上が、資産所有者を認証済みフッ素フリー泡へと押し進めています。

最も高い需要を占めるエンドユーザーセクターはどこですか?

石油・ガス事業が主導しており、製油所、LNG端末、タンクファームにおける厳格な防火安全基準により2025年収益の47.05%を占めています。

2031年までに最も速く成長する地域はどこですか?

アジア太平洋は、LNGバンカリング、水素ハブ、大規模倉庫建設に牽引され、2031年まで6.04%の最も強いCAGRを記録すると予測されています。

サプライヤーは変化する規制にどのように対応していますか?

市場リーダーはフッ素フリー泡の研究開発と生産能力に多額の投資を行い、ULおよびICAO認証を取得し、リードタイムを短縮するための地域生産パートナーシップを形成しています。

AFF代替の主なコスト障壁は何ですか?

レガシーPFAS泡の高い廃棄費用、高粘度代替品に対応するためのシステム改修、および認証済みフッ素フリー濃縮剤の供給不足が、移行総コストを押し上げています。

最終更新日: