エンジニアードウッド市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

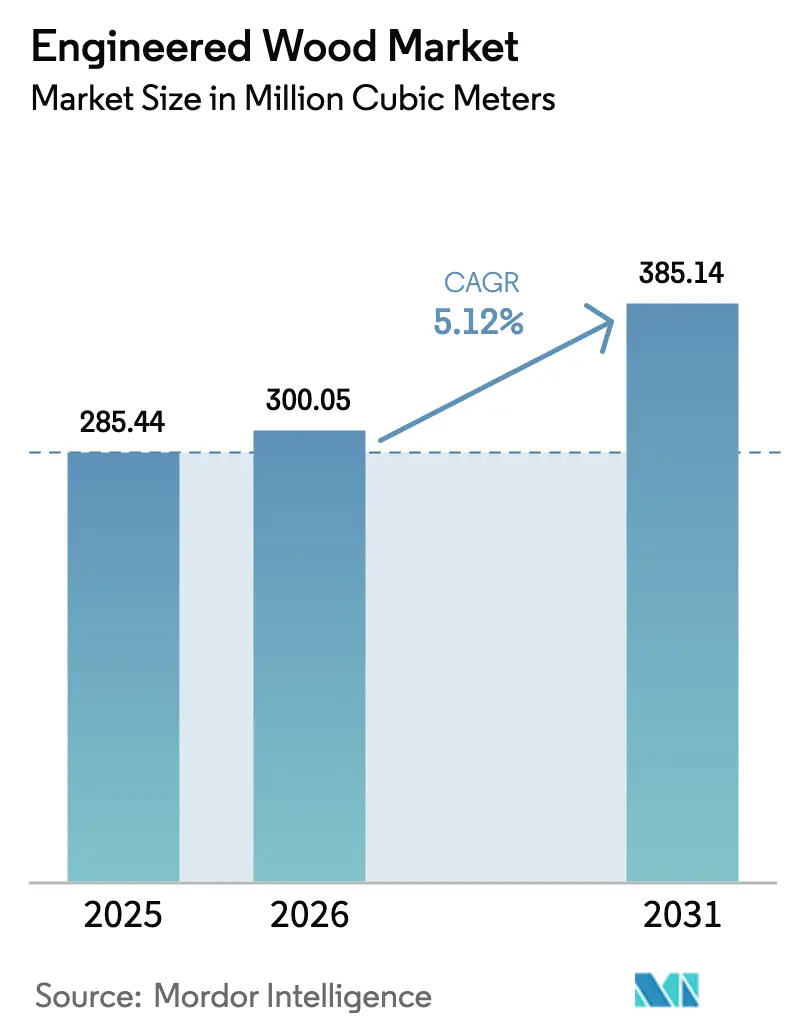

| 市場取引高 (2026) | 300.05 百万立方メートル |

| 市場取引高 (2031) | 385.14 百万立方メートル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

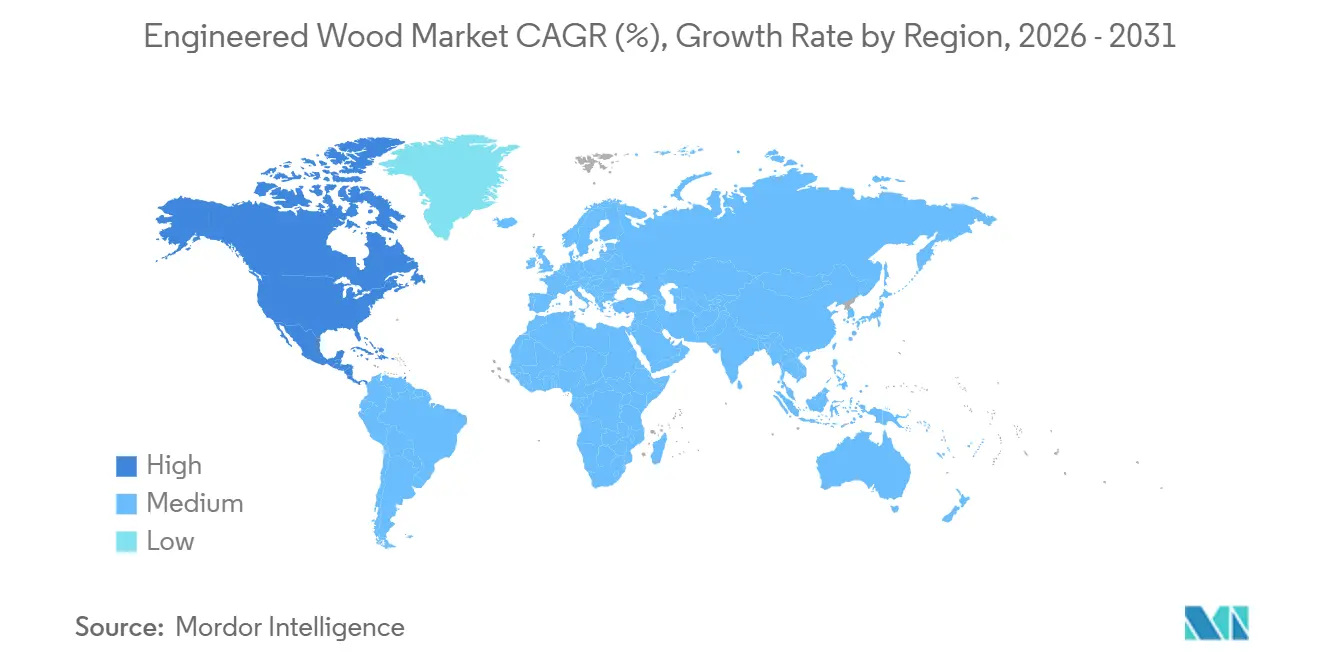

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンジニアードウッド市場分析

エンジニアードウッド市場規模は2025年に2億8544万立方メートルと評価され、2026年の3億0005万立方メートルから2031年には3億8514万立方メートルへと、予測期間(2026年〜2031年)においてCAGR 5.12%で成長すると推定されています。低炭素構造システムへの需要拡大、工場製造コンポーネントのコスト優位性、および生物起源炭素を収益化する政策インセンティブの拡充が需要を下支えしています。北米および欧州のデベロッパーは鉄骨・コンクリートからマスティンバーフレームへの転換を続けており、アジア太平洋地域の政府は合板および配向性ストランドボード(OSB)を大規模住宅プログラムに投入しています。2021年国際建築基準(IBC)による18階建てマスティンバー建築を認める規定などの規制上のマイルストーンは、主流の資金調達を解放し、保険上のハードルを低下させました。同時に、ホルムアルデヒド規制に対応した接着剤の再処方と、パネルコアへのミル残材の継続的な統合により、大手生産者は非準拠工場に対するコスト優位性を拡大しています。

主要レポートのポイント

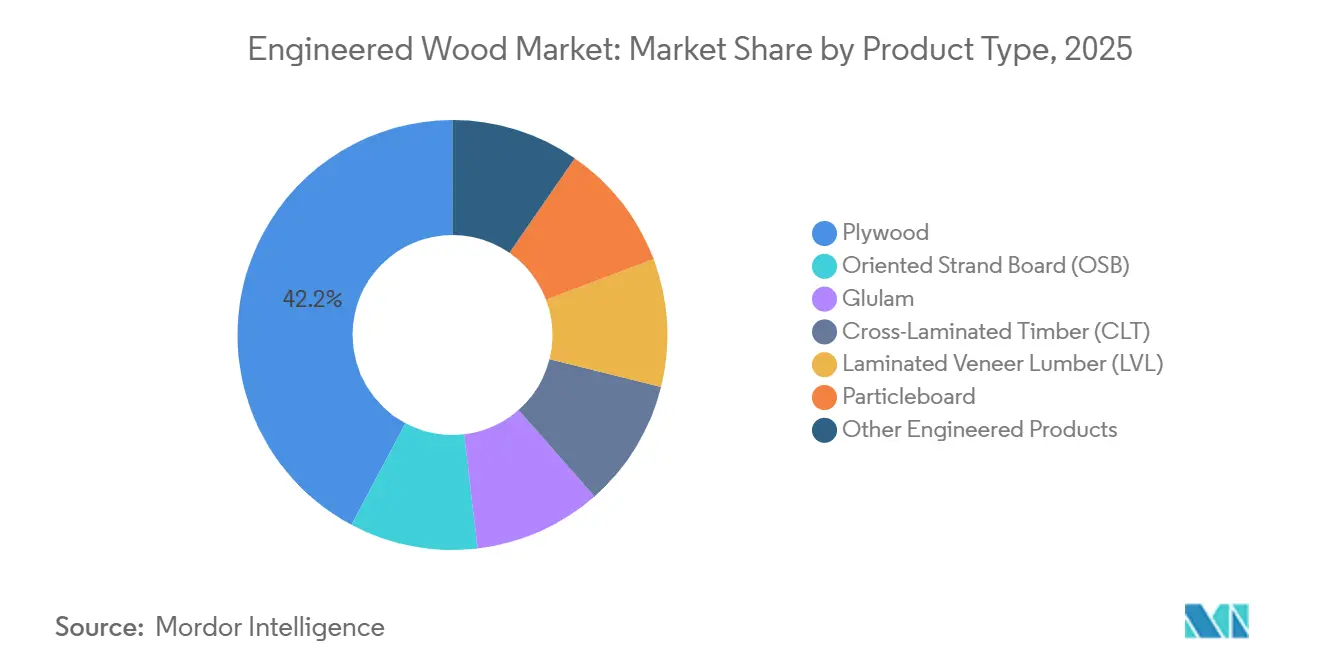

- 製品タイプ別では、合板が2025年のエンジニアードウッド市場シェアの42.23%を占め、一方で直交集成材(CLT)は2031年にかけてCAGR 12.45%で最も急速に拡大しています。

- 木材原料別では、針葉樹が2025年のエンジニアードウッド市場シェアの71.56%を占め、広葉樹系パネルは2031年にかけてCAGR 9.66%で成長すると予測されています。

- 用途別では、住宅建設が2025年のエンジニアードウッド市場規模の65.22%を占め、2031年にかけてCAGR 5.34%で拡大すると予測されています。

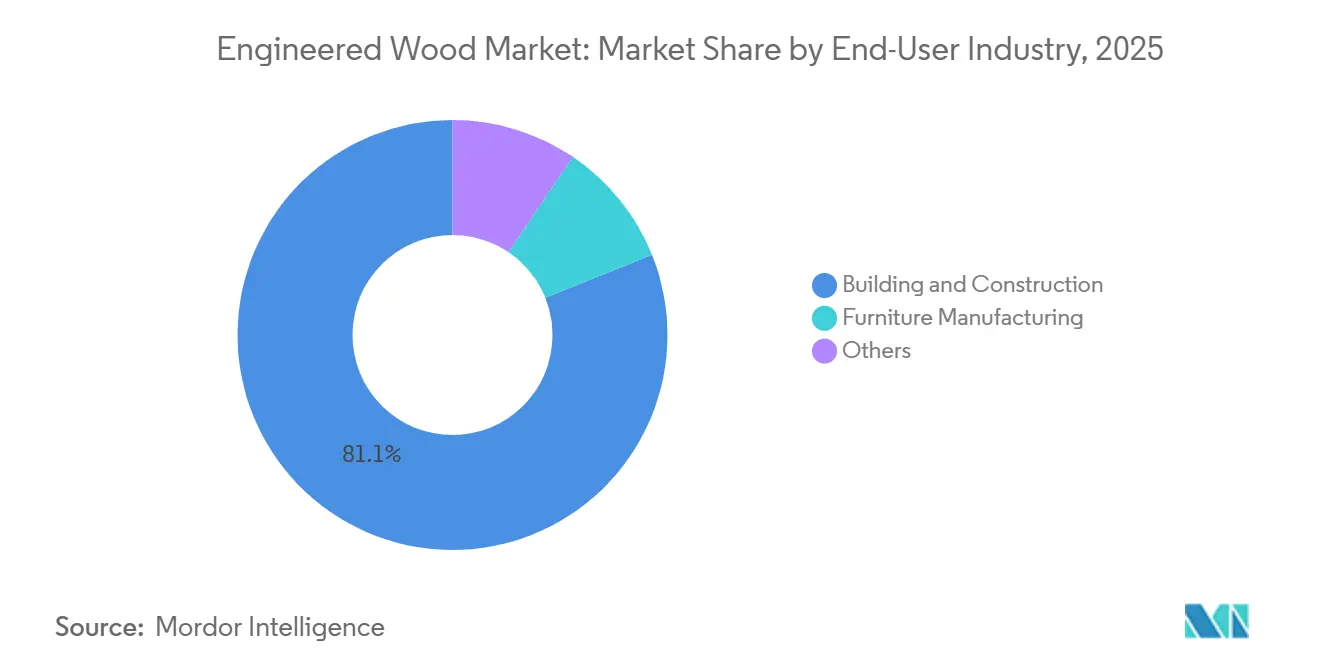

- エンドユーザー産業別では、建築・建設が2025年の体積の81.08%を吸収し、家具・内装仕上げはキャビネットグレードのパーティクルボード代替を背景にCAGR 8.93%で拡大しています。

- 地域別では、アジア太平洋が2025年の体積の48.26%でトップを占め、北米は高層木造建築の政策主導型普及を反映し、2031年にかけてCAGR 6.26%で最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルエンジニアードウッド市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| CLTおよびマスティンバーの急速な普及 | +1.4% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| アジアにおけるプレハブ手頃住宅の推進 | +1.2% | 中国、インド、東南アジア | 短期(2年以内) |

| グリーンビルディング基準と炭素インセンティブ | +1.0% | グローバル(EU、北米が先導) | 長期(4年以上) |

| 無垢材および鉄骨に対するコスト効率 | +0.9% | グローバル | 短期(2年以内) |

| 残材の付加価値パネルへのアップサイクリング | +0.5% | 北米、北欧、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中層建築におけるCLTおよびマスティンバーの急速な普及

2025年、2021年国際建築基準のタイプIV規定を採用した都市管轄区域では、最大18階建てのプロジェクトが主流の負債・エクイティファイナンスにアクセスできるようになりました。コストモデルによると、工期短縮と基礎の軽量化を考慮した場合、ポストテンションコンクリートと比較してコスト削減が見込まれます。2025年末までに、ドイツの木造建築推進イニシアチブは公立学校や病院への資金提供を行い、コンクリートと比較して建設工期の短縮を実証しました[1]ドイツ連邦食料農業省、「木造建築推進イニシアチブ」、bmel.de。カナダの2025年国家建築基準は住宅用マスティンバーの高さ制限を12階に引き上げ、バンクーバーおよびトロントでのプロジェクトを促進しました。デベロッパーは高層木造建築の財務的優位性をますます認識しており、既存のゾーニング制限内でキャリングコストを削減し、追加の賃貸可能フロアを創出できる可能性に注目しています。

アジアにおけるプレハブ手頃住宅の推進によるLVLおよび集成材の需要拡大

2025年までに、中国の第14次五カ年計画はプレハブ建築が新規都市開発の相当部分を占めることを義務付け、LVL根太と集成材梁を工場組立モジュールに投入しています。インドのプラダン・マントリ・アワス・ヨジャナは2025年に合板とパーティクルボードの需要を強化し、従来のレンガ積み工法と比較して現場労働力の削減を実現する見込みです。2025年、ベトナムは社会住宅ユニットの契約を発注し、コスト上限を遵守するためにマレーシア産ゴムノキLVLの使用を規定しました。パネル生産を統合したモジュールメーカーは、合板とLVLの地域体積の一部を確保し、原材料変動からサプライチェーンを保護するとともに追加マージンを享受しています。

グリーンビルディング基準と炭素クレジットインセンティブ

2025年施行の欧州連合の建築物エネルギー性能指令は、2030年までにすべての新築建物をゼロエミッションとすることを義務付けています。同指令はエンジニアードウッドのような低内包炭素材料の使用も間接的に促進しています。米国では、セクション45Qが耐久性のある木材を固定炭素として認定し、クレジットを付与しています。この動きはプロジェクト経済性を向上させます。一方、オーストラリアの2025年国家建築基準はライフサイクル全体の炭素予算を設定し、主要プロジェクトを木材ハイブリッドソリューションへと誘導しています。その結果、建築家やエンジニアは木材を優先的に採用し、防火安全性やスパン要件によって規定される特定のシナリオにのみ鉄骨とコンクリートを使用するようになっています。

無垢材および鉄骨に対するコスト効率

LVLと集成材は精密な荷重マッチングを可能にすることで、過剰仕様に対処しながら製材と比較して材料使用量を削減します。鉄骨フレームのコストは上昇した一方、針葉樹製材価格は下落し、木材の相対的優位性が拡大しています。CLTフロアプレートはポストテンションコンクリートより軽量であるため、デベロッパーは同一の基礎エンベロープ内で追加の高さを確保でき、活況を呈する米国の大都市圏において大きな価値を提供します。歴史的建造物の適応的再利用においても恩恵が期待されます。軽量CLTメザニンはコンクリートでは超過してしまう荷重制限を満たすことができ、北米および欧州のリノベーション市場においてエンジニアードウッドの成長機会を創出しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ホルムアルデヒド・VOC規制の強化 | -0.7% | カリフォルニア州、EU、日本 | 短期(2年以内) |

| 木材価格および物流の変動性 | -0.5% | グローバル | 短期(2年以内) |

| 高層マスティンバーに対する高い保険料 | -0.4% | 北米、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ホルムアルデヒド・VOC排出規制の強化

カリフォルニア州のCARBフェーズ2および米国TSCA第VI編は、合板のホルムアルデヒド上限を0.09 ppmに設定しています[2]米国環境保護庁、「TSCA第VI編ホルムアルデヒド規則」、epa.gov。この規制はメーカーをフェノールホルムアルデヒドまたはバイオベース樹脂へと移行させており、原材料コストが増加しています。EUの持続可能性のための化学物質戦略は、2027年までにホルムアルデヒドをカテゴリー1B発がん性物質に再分類することを目指しています。この動きはEUのパネルセクター全体で改修費用を必要とする可能性があります。2025年4月、日本は室内ホルムアルデヒド限度を0.08 ppmに強化しました。これにより、メーカーがホルムアルデヒド無添加バインダーに転換しない限り、従来のMDFは事実上市場から排除されます。一方、樹脂アップグレードへの投資ができない中小規模の工場は、縮小するマージンと高まる統合圧力に直面しています。

木材価格および物流の変動性

サザンイエローパインの立木価格は2024年第1四半期から2025年第4四半期にかけて大幅に変動しました。この変動により、工場は長期間にわたって丸太を備蓄せざるを得なくなり、運転資本が拘束され、資金調達コストが増加しました。一方、紅海での航路迂回により東南アジアと欧州間のコンテナ運賃が上昇し、合板の陸揚げコストに上乗せされました。さらに、カナダの鉄道混雑による製材輸送の遅延がマージンをさらに圧迫しました。これらの課題に対応するため、業界大手は垂直統合と複数年にわたる繊維契約を不可欠なヘッジ戦略として採用しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:CLTがイノベーションを牽引し、合板が体積を支える

合板は2025年のエンジニアードウッド市場シェアの42.23%を占め、コスト重視の地域における住宅用シーシングおよび型枠で支配的な地位を維持しています。CLTはインフレ削減法に基づく内包炭素クレジットに支えられ、北米および欧州における中層住宅・機関施設需要を背景にCAGR 12.45%で拡大しています。2025年、米国南部およびカナダ平原部の建設業者は屋根・壁基材として配向性ストランドボード(OSB)を採用し、稼働率を向上させました。一方、カナダのアリーナでは、長スパン用途に好まれる集成材梁が鉄骨トラスと比較して低い内包炭素を実証しました。

エンジニアードウッド市場は二極化が進んでいます。CLTやLVLなどのプレミアム製品は、スピードとESG指標が高い価格を生む都市インフィルプロジェクトに注力しています。一方、コモディティ合板とOSBは新興経済国の住宅市場でコスト競争を繰り広げています。パーティクルボードとMDFは家具セクターで引き続き支配的な地位を占めており、欧州メーカーは2027年規制を見越してホルムアルデヒド無添加バインダーへの移行を先行して進めています。Iジョイストと構造用複合材は、現場労働力を削減するプレハブ屋根・床カセットで進展を遂げています。このトレンドはエンジニアードウッド市場の分断を浮き彫りにしています。高マージンのエンジニアードソリューション対体積主導のパネルという構図です。

木材原料別:針葉樹の優位性が熱帯広葉樹の急増を覆い隠す

針葉樹の投入量は2025年の体積の71.56%を占め、主に北米のスプルース・パイン・ファーおよび北欧のスプルース材がOSB、CLT、集成材ラインに供給されています。広葉樹パネルは2031年にかけてCAGR 9.66%で成長しており、インドネシアおよびマレーシアの工場が中東のインフラプロジェクトに熱帯合板を輸出し、欧州のバイヤーがバーチキャビネット基材にプレミアムを支払っています。2025年、中国は熱帯広葉樹丸太の輸入を前年比で増加させ、主に沿岸部の合板工場への供給を目的としています。FSCおよびPEFCの認証は現在価格プレミアムを獲得しており、公共調達においてトレーサビリティが重要な優位性として位置付けられています。

東南アジアでは、熱帯広葉樹LVL、特にゴムノキが北米および欧州向け家具輸出において無垢チークを凌駕し始めています。一方、バーチ面合板はデザイナーキャビネット市場でプレミアムを享受しており、コモディティ針葉樹パネルとより収益性の高い広葉樹製品のバランスを生み出しています。環境への監視が強まる中、合法性の検証と第三者認証の取得は、収益性の高い欧州および北米市場へのアクセスにとって不可欠となっています。

用途別:住宅の規模と非住宅のマージンの融合

住宅プロジェクトは2025年のエンジニアードウッド需要の65.22%を吸収し、アジア太平洋の住宅イニシアチブと北米の一戸建て着工件数に支えられてCAGR 5.34%で拡大する見込みです。学校、病院、商業オフィスなどの非住宅用途も、内包炭素削減を評価する機関のESG義務に後押しされて拡大しています。コンクリートと比較して内包炭素が大幅に少ないCLTフロアプレートは、多数の会員企業が賛同する米国建築家協会の2030コミットメントと整合しています。

非住宅プロジェクトは、デザインアシストサービスとカスタムパネル寸法が生むプレミアムにより、量産住宅と比較して高い製造マージンをもたらします。木造建築イニシアチブは、CLT製の学校や病院が工期短縮とライフサイクルコスト低減を実現したことを強調しています。この魅力的なマージンプロファイルは、Stora Enoのような統合生産者を商業案件へとシフトさせており、住宅セクターが引き続き工場スループットを支えています。

エンドユーザー産業別:建設が基盤を固め、家具が加速

建築・建設は2025年の体積の81.08%を占め、フレーミング、デッキング、型枠にわたっています。欧州および北米のキャビネットメーカーがコストと持続可能性目標を達成するためにパーティクルボードとMDFを無垢材の代替として採用していることから、家具・内装仕上げはCAGR 8.93%で拡大しています。2024年、IKEAはエンジニアードウッドが総木材使用量の相当部分を占めることを明らかにし、2年間で増加したと発表しました。同社は2030年までにすべての木材をリサイクルまたはFSC認証品から調達する軌道に乗っています。

家具需要は循環的なバッファーとして機能します。新築住宅建設が減少しても、リノベーションおよび商業リフレッシュサイクルがパネル消費を持続させます。輸出に注力する中国メーカーはゴムノキコアの家具を販売し、投入量の相当なシェアを占めています。エンジニアードウッド市場は家具だけでなく、包装、キャラバン、レクリエーション用品などのニッチ分野でも多様化が進んでいます。例えば、キャラバンのバーチ合板フロアパネルは重量を削減し、燃費効率を向上させます。

地域分析

アジア太平洋は2025年のエンジニアードウッド市場規模の48.26%を占め、中国のプレハブ義務化とインドの手頃な住宅展開が牽引しています。東南アジアの輸出業者は2025年に合板とゴムノキパネルを主に中東と北米に向けて輸出しました。日本における室内空気基準の強化により、国内工場がホルムアルデヒド無添加技術を迅速に採用したことでパネル価格が急騰しました。一方、韓国は公共建築物の低炭素材料への改修に資金を配分し、学校改修向けCLTへの発注を誘導しました。

北米は2031年にかけてCAGR 6.26%で最も急成長しているエンジニアードウッド市場です。2025年半ばまでに、米国の多くの都市がタイプIVマスティンバー規定を採用し、CLTと集成材の堅固な需要パイプラインを創出しました。カナダでは改訂された基準により高層建築が認められるようになり、メキシコではINFONAVITが2025年に手頃な価格の木材パネルユニットを支援しました。

欧州のエンジニアードウッドのリーダーシップは北欧のサプライチェーンに強固に根ざしています。ドイツはCLTを活用した公共プロジェクトでより迅速な建設を報告し、EUの2025年建設製品規則は構造用木材の環境製品宣言を義務付けています。2026年に施行予定の英国のフューチャーホームズスタンダードは低炭素住宅を義務付け、木造フレームシステムに優位性をもたらします。南米では、ブラジルの2025年の合板とOSBの消費量が顕著であり、サウジアラビアではNEOMプロジェクトがビジョン2030の一環として建物への木材使用を計画しています。

規制環境

エンジニアードウッドに影響を及ぼす規制は、2つの面で強化されている。すなわち、マスティンバーに関する建築基準法の対応と、排出および環境宣言に関する製品レベルのコンプライアンスである。建築認可に関しては、2021年国際建築基準法(IBC)タイプIVの規定(採用地域ではマスティンバー構造で最大18階まで許容)が北米におけるCLTおよびグルラムの重要な基盤であり続けており、カナダは2025年に全国建築基準法を更新し、住宅用マスティンバーの高さ制限を12階まで引き上げた。

製品コンプライアンス面では、ホルムアルデヒドおよび室内空気に関する要件が、プライウッド、MDF、パーティクルボードの貿易フローを引き続き形成している。米国では、EPAのTSCAタイトルVIが複合木材製品に対するホルムアルデヒド排出要件を定め続けており、同機関は2026年2月に、更新された自主的合意基準および新たな品質管理試験方法(ISO 12460-2:2024(en))を組み込む改正案を提案した。欧州では、建設製品規則(EU 2024/3110)が2026年1月8日から移行期間に入り、市場をより明確なサステナビリティおよび環境性能宣言の方向へ導いており、一方で一般製品安全規則(EU)2023/988は、EU市場に投入される製品に対して2024年12月13日から適用されている。

バリューチェーン分析

エンジニアードウッドのバリューチェーンは、木材供給(管理された森林、造林地、原木調達)から始まり、次に樹皮剥ぎ、コンディショニング/軟化、単板剥ぎまたはストランド化、乾燥、等級付けを含む一次加工へと移行する。製造工程では、構造用樹脂(一般にフェノール・ホルムアルデヒド系またはユリア・ホルムアルデヒド系)を用いて、単板、ストランド、または繊維をプライウッド、OSB、LVL、CLT、グルラム、MDF、パーティクルボードへ変換し、その後熱と圧力によるプレスを行う。下流工程には、トリミング、サンディング、積層/コーティング、包装が含まれ、コンプライアンス試験(ホルムアルデヒド/VOC、強度・耐久性)および認証(買い手が要求する場合の合法性や供給元管理証明など)が出荷前のゲーティングステップとして機能する。

下流の流通は通常、建材ディーラー、施工業者への直接供給、プレファブおよびオフサイト建設企業(フロア・ルーフカセット、壁パネル、モジュール住宅)、家具および内装仕上げ向けOEMを経由する。ボトルネックは、繊維の供給可能性、エネルギーおよび樹脂の投入コスト、物流の不安定さに集中する傾向がある。例えば、Setraは2025年3月にLangshyttan工場でのCLT生産を連続生産から間欠生産に切り替え、木材コストの高騰と供給過剰を理由に挙げており、上流のコストショックがマスティンバーの生産量にどのように影響しうるかを示している。大手メーカーは、垂直統合、複数年にわたる繊維供給契約、プレファブ業者とのより緊密な連携を通じてこれらの制約に対応する傾向を強めており、現場リスクの低減とプロジェクトスケジュールの改善を図っている。

競合環境

エンジニアードウッド市場は中程度に分散しています。北米および欧州では、CLTフロアプレートと鉄骨コアを組み合わせたハイブリッドマスティンバーシステムにより、デベロッパーは18階建ての高さ制限を超えながらも内包炭素削減の恩恵を享受できるようになっています。専門ファブリケーターは、バンドルされたデザインアシストサービスと迅速な物流を提供することで建築的に複雑なプロジェクトを獲得し、印象的な粗利益率を実現しています。一方、木材繊維と麻シブを組み合わせるバイオコンポジット分野の新規参入者は、炭素重量が重要なプロジェクトに向けて戦略的に自社を位置付けています。この動きは、従来の木材種を超えたセグメンテーションの潜在的な変化を示唆しています。

エンジニアードウッド産業リーダー

Weyerhaeuser Company

West Fraser Timber Co.

Louisiana-Pacific Corporation

Stora Enso

Binderholz GmbH

- *免責事項:主要選手の並び順不同

市場機会と将来展望

産業投資および近代化プログラムは、より高付加価値のエンジニアード製品や、低排出・省エネ建築向けに設計されたパネルにおいて新たな余地を生み出している。欧州では、発表された増産・効率化の動きが直接的な証左となっており、Metsa Groupのアーネコスキにおける新設LVL工場(3億ユーロ、2026年秋稼働予定、年間生産能力16万m3)や、Unilinがベルギーのオーストロゼベケで計画する1億ユーロ超の近代化投資(新型連続プレスを中心に、生産能力57万5,000m3を維持しつつエネルギー使用量を8%削減)が挙げられる。北米では、Roseburgが2026年3月に南オレゴンのDillard MDF工場の建設を再開し、家具、内装仕上げ、リノベーション需要に対応する安定したエンジニアード基材の供給拡大を目指している。

政策および調達に関する動向は、体化炭素目標を購買行動へと変換し続けており、マスティンバー構造体や規制準拠の低排出パネルへの需要を強めている。2025年施行の欧州連合の建築物エネルギー性能指令(EPBD)と、オーストラリアの2025年全国建設基準(National Construction Code)は、いずれもプロジェクトを低体化炭素の材料選択へと導いており、一方米国のTSCAタイトルVIのホルムアルデヒド要件と、日本の室内ホルムアルデヒド規制強化(0.08 ppm、2025年4月)は、無添加ホルムアルデヒドおよびアップグレードされた樹脂システムの商業的重要性を維持している。需要側の要因に加え、複数の木質パネル生産国における原材料調達に関連する供給網の制約が、繊維を確保し、歩留まり最適化を採用し、プレファブパートナーと連携して予測可能なリードタイムと認証製品を支えるメーカーの優位性を後押ししている。

最近の業界動向

- 2026年6月:Weyerhaeuserは、米国南部における新たなエンジニアードウッド製品生産能力を含む成長ロードマップを発表した。これは以前に発表されたアーカンソー州モンティセロにおけるTimberStrand工場への投資(2025年から2027年にかけて5億米ドル)を中心とするものである。この計画は、同社のエンジニアードウッド製品の生産能力を大幅に引き上げることを目指しており、業界がストランドベースの構造用材へと移行し、主要な住宅市場に近い地域で供給を地域化する動きを強めている。

- 2026年4月:West Fraserは、アルバータ州ハイレベルのOSB工場における製造事業の終了を発表した。この閉鎖は地域のOSB供給を引き締め、メーカーがコスト競争力の強い資産と短期的な需要見通しの明確な資産へ再配分を進める中で、生産能力の合理化が続いていることを示している。

- 2024年11月:Weyerhaeuserは、アーカンソー州における新たなTimberStrand工場の建設に5億米ドルを投じることを決定し、2027年の稼働開始を予定している。このプロジェクトはストランドベースの構造用材の生産能力を拡大し、より迅速で標準化された建設を支えるフロアおよびルーフシステムにおけるエンジニアード部材の利用拡大と一致している。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査手法において、エンジニアードウッド市場とは、接着剤を用いて木材片または木質繊維を結合させて製造された、木質系ボードおよび構造要素を対象とし、建設および内装用途に使用される安定した均一な製品を指す。

調査範囲の除外項目:無垂木材(ソリッド製材)、未処理の建築用木材、および木材・プラスチック複合製品は除外する。

セグメンテーション概要

- 製品タイプ別

- 合板

- 配向性ストランドボード(OSB)

- 集成材

- 直交集成材(CLT)

- 単板積層材(LVL)

- パーティクルボード

- その他エンジニアード製品

- 木材原料別

- 針葉樹

- 広葉樹

- 用途別

- 住宅

- 非住宅

- エンドユーザー産業別

- 建築・建設

- 家具製造

- その他

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他アジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- トルコ

- ロシア

- 北欧諸国

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- エジプト

- ナイジェリア

- 南アフリカ

- その他中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、公開されている建設および木材製品に関する指標を用いてエンジニアードウッドの需要プールをマッピングし、それらの指標を対象とする特定の製品カテゴリーに整合させることから始まる。主要な基盤指標には、米国国勢調査局(US Census Bureau)による住宅着工件数および許可件数、Eurostatの建設出力系列、世界銀行およびIMFのマクロ指標が含まれる。

また、UN Comtradeを用いて木材およびパネル製品の生産・貿易フローと分類注記を確認し、FAOの刊行物や業界団体(例えば、パネルおよびエンジニアードウッド製品関連団体)のブリーフィングから技術的・市場的背景を補完する。企業の年次報告書、投資家向け説明資料、信頼性の高いプレスリリースを用いて、生産能力の増強、製品構成の変化、価格動向を確認する。必要に応じて、企業財務・インテリジェンス、特許データベース、出荷レベルの輸出入データ確認のための有料サブスクリプションを利用する。これらのデスクリサーチ源は例示的なものであり、データ収集、検証、明確化のために他の公開・有料情報源も使用する。

一次インタビューおよび調査

一次調査では、メーカー、販売業者、建材購買者、設計仕様策定者、建設サイドの意思決定者へのインタビューおよび簡易調査を実施し、実際に消費されているものと単に生産されているものとの違いを確認する。グローバルな視点を得るため、APAC、EMEA、アメリカ地域間で回答のバランスを取り、地域ごとの建築基準法の採用状況、住宅サイクル、パネル代替傾向が最終的な仮定に反映されるようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:30% | CXO:20% | APAC:42% |

| ミドルティア:48% | 機能/部門リーダー:21% | EMEA:31% |

| 中小プレイヤー:22% | マネージャー:59% | アメリカ:27% |

市場規模算定と予測

当社は主に、建設活動および木質パネルの生産・貿易指標からエンジニアードウッドの消費量をボリュームベースで再構築するトップダウン方式によって市場規模を算定し、その後、本調査範囲で用いる製品カバレッジおよびエンド用途の露出に合わせて正規化する。総計を現実的なものとするため、サンプル抽出した生産者の生産能力と稼働率、販売チャネルの確認、可視性の高い主要製品ラインの数量集計を含む、選択的なボトムアップ検証を追加している。

このモデルは、住宅着工件数および完成件数、非住宅フロア面積動向、製品ファミリー別のパネルおよびビーム生産量(例えばプライウッド、OSB、LVL、CLT、グルラム、MDF、パーティクルボード)、木質パネルの輸出入バランス、構造代替に影響を与えるマスティンバー基準法の受容ペースなど、実務的な入力指標によって導かれる。国レベルの系列データが欠落している場合、近隣諸国の貿易パターンや建設出力シェアなどの代替指標を用いてギャップを処理し、その後専門家による確認を行う。

予測にあたっては、軽度の多変量関係に支えられたシナリオ分析を用い、見通しを建設サイクル、リノベーション動向、パネル価格および代替の方向性といった観測可能な要因に結び付けている。仮定は一次情報によるフィードバックでストレステストされ、最終的な予測パスは、買い手および供給者が期間内に実現可能と報告する動向とドライバー動向が一致した場合にのみ選定される。

データ検証および更新サイクル

出力結果は複数の検証を通じて確認され、最終数値が単一のデータ系列に依存しないようにしている。当社はモデル結果を、地域の建設成長、貿易バランスの方向性、既知の生産能力増強といった独立した指標と比較し、外れ値については承認前に精査する。

製品カバレッジ、代替指標の選定、前年比の変動を含む主要な仮定を検証するため、第2の分析者によるレビューを実施する。レポートは年次で更新され、大規模な生産能力の変化や急激な建設減速といった重大な出来事が発生した場合には臨時更新が行われる。提出前には、最新の公開指標およびインタビューから得られた知見が反映されているかを確認する最終チェックを実施する。

他の公開推計値と比較したMordor Intelligenceのエンジニアードウッド市場規模

エンジニアードウッドに関する公開市場規模は、測定単位、対象製品リスト、建設需要を消費量へ変換する方法が情報源間で一致していないため、大きく異なって見えることがある。木質パネルおよびビームは、住宅およびリノベーション活動の変化に応じて短期的に大きく変動しうるため、タイミングも重要な要素となる。

差異の主な要因の一つは範囲である。一部の推計値は、無垂木材、完成家具、木材・プラスチック複合材を同一の総計に含めており、名称が似ていても数値を膨らませる結果となる。もう一つの要因は換算ロジックであり、一部の発行者は幅広い平均価格を用いてボリュームをドル換算しているのに対し、他は物理単位に固定するか、混在した価格年および通貨を用いている。当社の場合、市場はボリュームベースで規模算定され、接着木材製品に限定されている。これにより、プライウッド、OSB、LVL、CLT、グルラム、MDF、パーティクルボードが対象範囲に含まれ、無垂木材および複合材は、Mordor Intelligenceが報告する総計を含め除外されている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 285.44 M (2025) | |

| 業界プレスリリースA | USD 254.20 B (2023) | より広範なエンジニアードウッドの用途および製品群を対象としているとみられる価値ベースの定義を用いており、基準年も異なるため、ボリュームのみの範囲と整合させることが難しい。 |

| オンラインリサーチポータルB | USD 404.74 B (2025) | 同じ年の価値換算数値を報告しているが、複数の隣接木材カテゴリーを混在させ、平均価格の仮定を適用している可能性が高く、純粋なボリューム測定と比較すると総計を過大に示す場合がある。 |

この表は、差異が成長期待によるものというよりも、何を対象としどのように表現するか(ボリュームかドルか)によって生じていることを示している。入力を建設活動、パネルおよびビームの供給指標、貿易バランスに結び付けることで、最終数値は広範な価格換算ではなく、再現可能なステップに基づいて追跡可能な状態を維持している。

レポートで回答される主要な質問

2031年のエンジニアードウッド市場規模はどのくらいになりますか?

エンジニアードウッド市場規模は2031年までに3億8514万立方メートルに達すると予測されており、2026年の3億0005万立方メートルからCAGR 5.12%で拡大します。

最も急成長しているエンジニアードウッド製品はどれですか?

直交集成材がマスティンバー基準の拡大を背景に2031年にかけてCAGR 12.45%でトップの成長を示しています。

北米が最も急成長している地域である理由は何ですか?

2021年国際建築基準の州レベルでの採用と連邦政府の炭素インセンティブが地域CAGR 6.26%を牽引しています。

工場は原材料価格の変動にどのように対処していますか?

大手生産者は複数年にわたる繊維契約を確保し、林地を統合し、デジタル収率最適化に投資して変動性をヘッジしています。

最終更新日: