ポリスチレンフォーム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 44.98 十億米ドル |

| 市場規模 (2031) | 57.22 十億米ドル |

| 成長率 (2026 - 2031) | 4.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるポリスチレンフォームM市場分析

ポリスチレンフォーム市場規模は2025年に428億7,000万米ドルと評価され、2026年の449億8,000万米ドルから2031年には572億2,000万米ドルに達すると予測されており、予測期間(2026年〜2031年)における年平均成長率(CAGR)は4.92%となっています。需要の持続性は、この素材の軽量性、断熱性能およびコスト優位性に起因しており、単一使用フードサービスの禁止規制が強化される中にあっても、建設および保護包装のサプライチェーンにおける同素材の組み込みが維持されています。発泡性ポリスチレン(EPS)は2024年に62.15%のシェアを占め、数量面でのリーダー地位を維持しており、一方で押出ポリスチレン(XPS)はプレミアム連続断熱ニーズを背景に年平均成長率6.56%でより急速に拡大しています。アジア太平洋地域は2024年に43.65%のシェアで最大の地域ポジションを占めており、スチレン消費における中国の優位性および補助金主導の家電買い替えに支えられ、年平均成長率6.91%で最も成長の速い地域でもあります。地球温暖化係数の低い発泡剤を優遇し、循環経済型リサイクルを促進する規制フレームワークは、総需要を損なうのではなく製品の処方改善を加速させており、ポリスチレンフォーム市場の見通しを下支えしています。

主要レポートのポイント

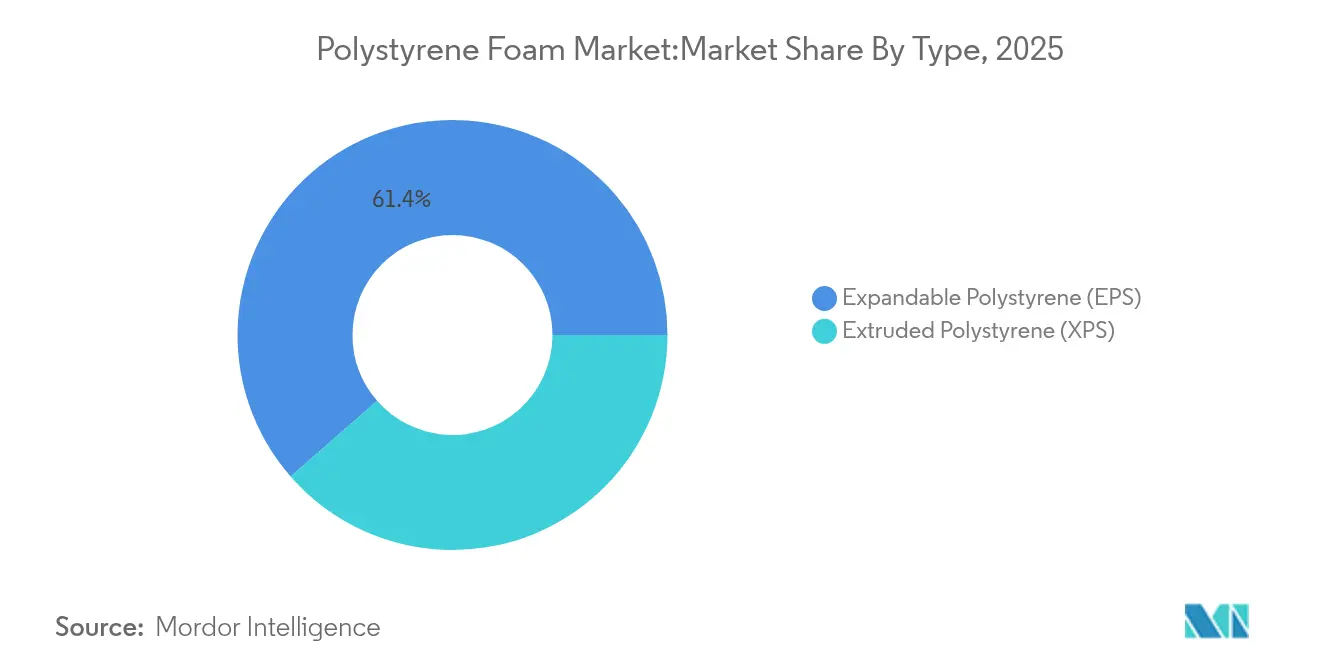

- タイプ別では、EPSは2025年のポリスチレンフォーム市場シェアの61.43%を占め、XPSは2031年までに年平均成長率6.22%で成長すると予測されています。

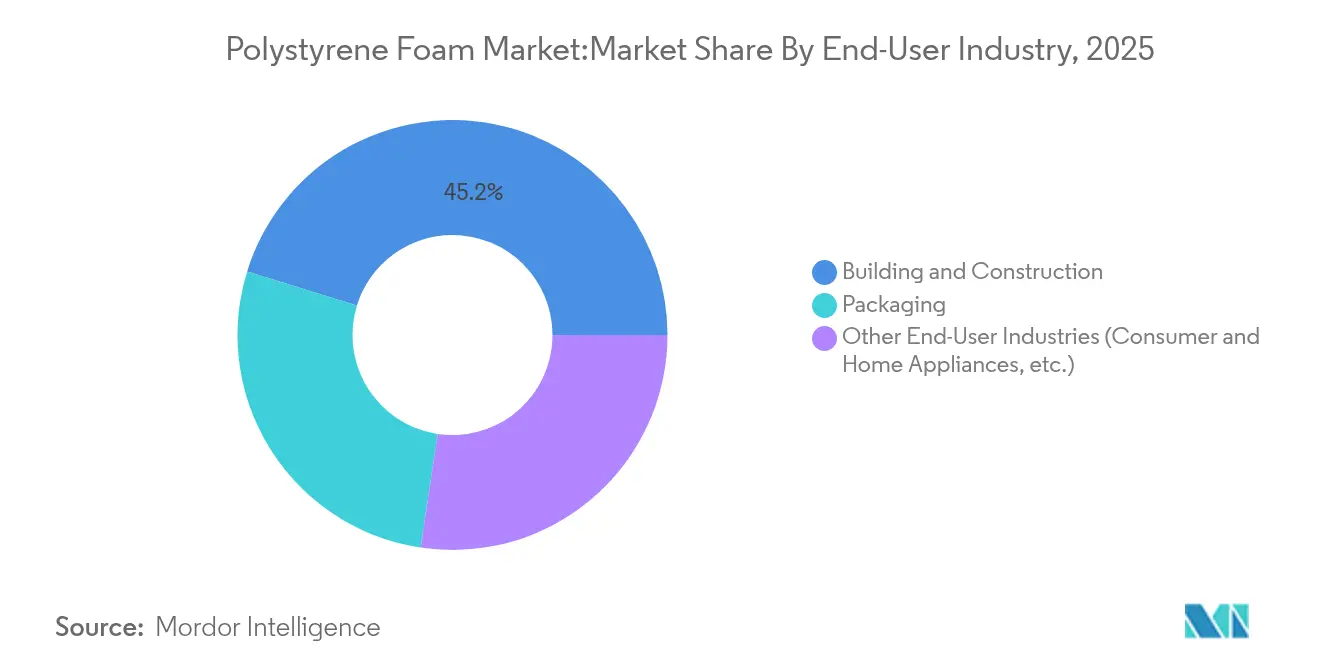

- 最終用途産業別では、建築・建設が2025年のポリスチレンフォーム市場規模の45.22%を占め、「その他の用途」が2031年に向けて年平均成長率6.88%でトップの成長を示しています。

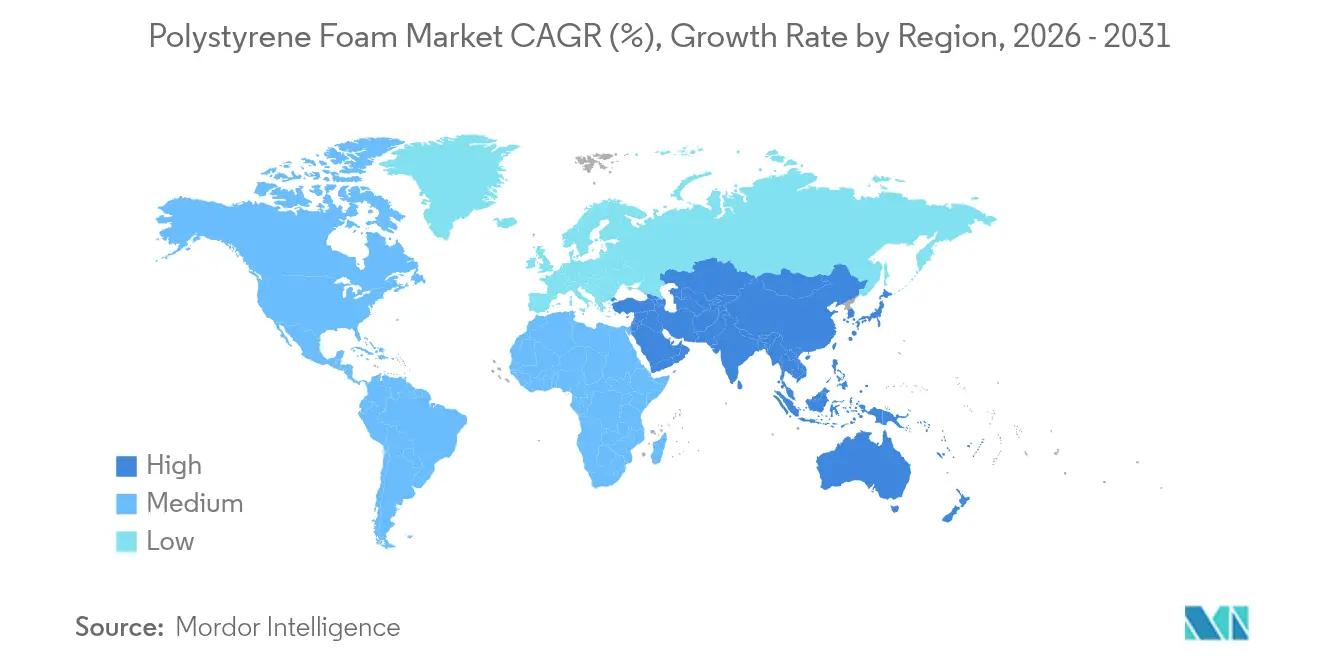

- 地域別では、アジア太平洋が2025年に43.12%の売上シェアを確保し、年平均成長率6.55%で成長し、二重のリーダーシップポジションを維持する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のポリスチレンフォーム市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| グリーンビルディング断熱義務化 | +1.2% | 世界全体、北米およびEUで早期の成果 | 中期(2〜4年) |

| Eコマース向け保護包装の急増 | +0.8% | 世界全体、北米およびアジア太平洋で最も顕著 | 短期(2年以内) |

| コールドチェーンおよび医薬品物流の拡大 | +0.6% | 世界全体、新興市場への波及 | 中期(2〜4年) |

| 地震対策・軽量盛土へのジオフォーム活用 | +0.4% | アジア太平洋中心、北米インフラプロジェクト | 長期(4年以上) |

| 薄型改修断熱用グラファイト配合EPS | +0.7% | 欧州および北米のプレミアム市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グリーンビルディング断熱義務化

建築エネルギー基準は現在、連続断熱を必要としており、新築および改修工事の両方においてポリスチレンフォームの採用が増加しています。国際建築基準(IBC)は、防火安全層が統合されている場合にフォームプラスチック断熱材を認定しており、LEEDクレジットの取得およびHVACエネルギー消費量の最大30%削減を可能にしています。DuPontの地球温暖化係数が低いXPS処方改善は、体内炭素を94%削減し、規制がいかに需要を損なうことなく革新を促進するかを示しています。ハロゲンフリー難燃剤に関する北欧の政策成果は、世界規模でより安全なEPS普及のための青写真を提供しています[1]グリーンサイエンス政策研究所、「すべての難燃剤が同じではない」、greensciencepolicy.org。このような規制の明確化により、ポリスチレンフォーム市場は環境目標を支援しながら成長軌道を維持しています。

Eコマース向け保護包装の急増

小包の取扱量は増加し続けており、衝撃吸収性に優れた低密度の保護形状への需要が高まっています。Amazonのガイドラインは適正サイズ化を推奨しており、壊れやすい品目に対してEPS成形部品を魅力的なものにしています。同時に、Ecovativeの菌糸体包装のようなバイオベースの競合製品がサステナビリティ意識の高い契約を獲得しており、急激な転換ではなく移行期にあることを示しています。Eテイラーがコスト、性能および環境目標のバランスを取る中、ポリスチレンフォーム市場にとって純増効果となっています。

コールドチェーンおよび医薬品物流の拡大

ワクチンおよびバイオロジクスは、輸送中に2℃〜8℃の安定した温度帯を必要とします。承認されたEPS輸送容器はこの温度帯を最大23時間維持することができ、直接患者への配送モデルにとって重要な機能です。Thermo Fisherのリサイクル可能な紙製クーラーは今後の方向性を示しているものの、ヘルスケアサプライヤーは生命に関わる重要な輸送路において実績ある熱安定性を依然として優先しており、短期的なEPS需要を維持しています。

地震対策・軽量盛土へのジオフォーム採用

EPSジオフォームは土壌の約100倍の軽さを誇り、橋台取り付け部および崩落しやすい斜面における沈下および地震荷重を軽減します。イタリアにおける20年間の道路復旧実績およびユタ州のI-15再建工事が実証データを提供しており、ドイツのFGSV基準が仕様を標準化することでエンジニアリングリスクを低減しプロジェクトパイプラインを拡大しています[2].Geofoam America、「盛土建設のための軽量充填材」、geofoamamerica.com

抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| スチレンモノマー価格の変動 | -0.9% | 世界全体、アジア太平洋のハブで最も深刻 | 短期(2年以内) |

| EPSフードサービス向け一回使用プラスチック禁止 | -0.6% | 北米および欧州が規制をリード | 中期(2〜4年) |

| キノコ・菌糸体包装による代替 | -0.3% | 世界全体、プレミアムニッチでの早期活用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スチレンモノマー価格の変動

ベンゼンコストの上昇はスチレン、さらにポリスチレンに直接波及し、2024年初頭に複数の地域でメーカーがトン当たり110米ドルの割増料金を発表することとなりました[3]Trinseo、「欧州におけるポリスチレングレードの値上げ」、trinseo.com。欧州が輸出国から輸入国へ転換し、2023年の流入量が40万トン近くに達したことで、サプライチェーンリスクが増大しました。こうした価格変動はコンバーターのマージンを圧迫し、ポリスチレンフォーム市場の近期的な拡大を抑制しています。

EPSフードサービス向け一回使用プラスチック禁止

2025年1月施行のオレゴン州によるEPS持ち帰り容器の禁止は、規制強化の事例を示しています。フランスはEU法との整合を図るため施行を一時停止する前に同様の禁止を検討していました。こうした措置は、フォームの需要をカジュアルダイニングから付加価値の高い長寿命用途へと転換させ、予測成長率から0.6パーセントポイントを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:EPS優位とXPSイノベーション

EPSは建築外皮および成形包装への幅広い利用を背景に、2025年のポリスチレンフォーム市場シェアの61.43%を占めました。EPSのポリスチレンフォーム市場規模は2025年に263億4,000万米ドルに達し、リサイクルプログラムの拡大に伴い中一桁台の成長が見込まれています。EPSの低コストと汎用性は、規制が難燃剤フリーの処方を優遇する中にあっても、持続的な競争優位性の基盤となっています。

XPSはより高い単位利益率を生み出しており、2031年に向けて年平均成長率6.22%で拡大しています。熱伝導率は0.032〜0.037 W/(m·K)で、0.035〜0.040 W/(m·K)の範囲のEPSを上回っています。連続断熱基準、空間的制約およびプレミアムファサードデザインにより、XPSへの傾斜が強まっており、エネルギー効率改修においてポリスチレンフォーム市場の軌道を押し上げています。DuPontのAIM法準拠ボードおよびBASFのStyrodurラインのKarl Bachlへの売却は、製品フォーカスを強化しながら競争力を維持する設備増強を促進しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

最終用途産業別:多角化の中での建設リーダーシップ

建築・建設用途は2025年の総売上の45.22%を生み出しました。基準による連続断熱の義務化および地震地域におけるジオフォームの充填がセグメントをポリスチレンフォーム市場需要の中核に位置づけています。適切に断熱された建築物における15〜30%のエネルギー節約は、材料の初期コストが高くても明確な回収効果をもたらしています。

民生用電子機器、家電製品および発泡コンクリート向けニッチモディファイヤーを含むその他の用途は、年平均成長率6.88%で将来の成長をリードしています。2024年に2,964万人の消費者を家電買い替えへと移行させた中国の補助金プログラムがスチレン需要を押し上げ、間接的にポリスチレン生産を支援しました。スマートフォンおよび家庭用電化製品向け保護輸送形状がこのトレンドを強化し、フードサービス包装の軟調に対してポリスチレンフォーム市場を下支えしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋のポリスチレンフォーム市場規模は2025年に184億9,000万米ドルを超え、世界全体の43.12%を占め、2031年に向けて年平均成長率6.55%が予測されています。世界のスチレン輸入量の35%を占める中国が樹脂供給を牽引しており、家電買い替え補助金がEPSを包装および断熱ラインへと追加的に供給しています。インドは2028年までに設備能力を2倍以上に増やす軌道にあり、Styrenix Performance MaterialsおよびSupreme Petrochemが堅調な民生用電子機器および自動車用プラスチック需要に乗っています。

北米は2025年に102億1,000万米ドル近くの堅固な売上基盤を維持しました。2024年に相次いだメーカーの値上げは建設需要の回復を示す一方、AIM法規制が超低地球温暖化係数発泡剤システムへの迅速な処方改善を促しました。政府のインフラ支出およびエネルギー改修インセンティブがこの地域をポリスチレンフォーム市場の重要な柱として維持しています。

欧州はおよそ76億3,000万米ドルを占め、旧来のスチレン設備が閉鎖された後、2023年に輸入量が40万トンに達しました。EU包装・包装廃棄物規則は2030年までに完全リサイクル可能性を義務付けており、解重合への投資および現在審査中の機械的リサイクルEPS食品接触グレードへの投資を促進しています。こうした移行は国内コンバーターを維持しつつも経済的マージンを圧迫しています。

南米および中東・アフリカは合わせて65億4,000万米ドルをわずかに下回る規模を記録し、需要は道路建設、コールドチェーンの立ち上げおよび可処分所得の増加に結びついています。低い規制水準および食料品Eコマースの拡大が第一波のEPS普及を支え、基準執行が強化されるにつれてXPSへの将来的なアップグレードの舞台を整えています。

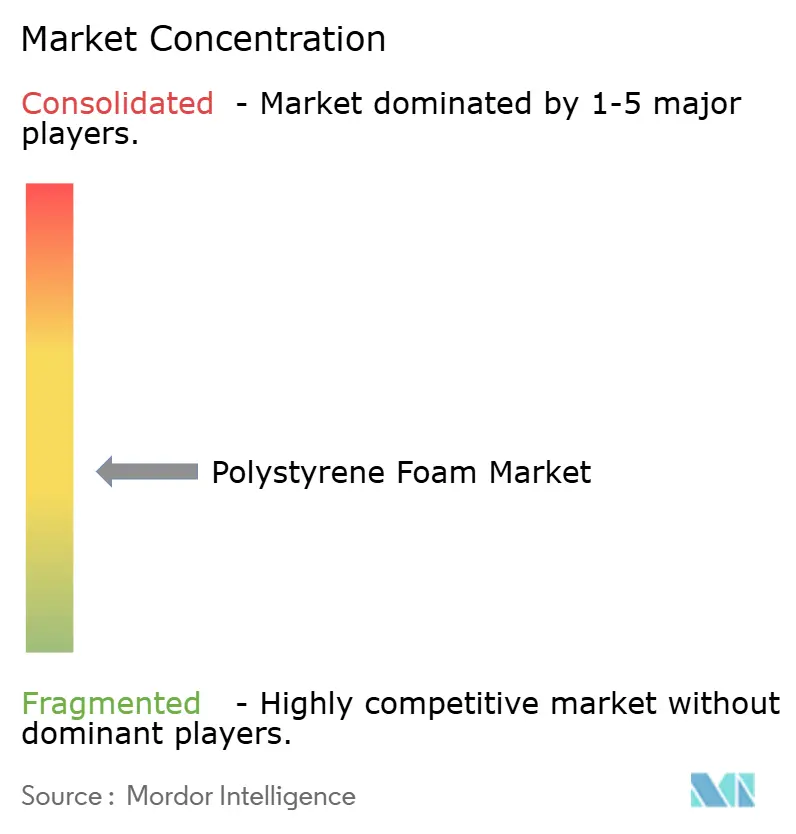

競争環境

ポリスチレンフォーム市場は中程度に断片化されています。技術革新が差別化を牽引しています。BASFのNeopor Plusボードは冷却エネルギーを30%削減しLEEDクレジットを獲得しており、DuPontのStyrofoamブランドは体内炭素を94%削減する発泡剤を採用しています。JSP Corporationなどの地域プレイヤーは自動車用途向けビーズイノベーションに注力しており、Styrenix Performance Materialsはインド国内の需要増大に対応するため設備能力を拡大しています。

バイオベースの参入企業は数量面では限定的ですが、ブランド形成に影響を与えています。Ecovative Designのような企業が堆肥化可能な菌糸体包装の契約を獲得しており、従来のプレイヤーが市場シェアを維持するために循環型ソリューションへの投資とリサイクル可能性の強調を促しています。

ポリスチレンフォーム業界リーダー

Alpek S.A.B. de C.V.

BASF

INEOS Styrolution Group GmbH

Synthos

TotalEnergies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:上院法案543に基づき、オレゴン州はフードサービス施設での発泡性ポリスチレンフォーム容器の使用を正式に禁止しました。この立法措置は、環境に優しい堆肥化可能な代替品への移行を加速させることを目的としています。

- 2024年6月:アブダビは、発泡性ポリスチレン製のカップ、蓋、プレートおよび容器を含む使い捨てアイテムの包括的な禁止を実施しました。この措置は、プラスチックを段階的に廃止し、持続可能な慣行を推進するための広範な取り組みの一部です。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ポリスチレンフォーム市場を、断熱材、保護包装材、消費財インサート、土木軽量充填材に使用される硬質または半硬質フォームの形で一次加工業者から出荷される発泡ポリスチレン(EPS)と押出ポリスチレン(XPS)の世界販売額と定義する。リサイクルされた原料は、回収された時点ではなく、最終製品として再び市場に流通した時点でカウントされます。

GPPSやHIPSのような非発泡ポリスチレングレード、発泡前にバルクで販売されるビーズストック、金属、木材、紙が価値を占める川下加工品は除外される。

セグメンテーションの概要

- タイプ別

- 発泡性ポリスチレン(EPS)

- 押出ポリスチレン(XPS)

- 最終用途産業別

- 建築・建設

- 包装

- その他の最終用途産業(家庭用・家電製品等)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋のその他

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- 欧州のその他

- 南米

- ブラジル

- アルゼンチン

- 南米のその他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカ

- アジア太平洋

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、アジア太平洋、北米、欧州の建築断熱施工業者、EPS成形業者、XPSボードメーカー、調達担当者にインタビューを行った。その結果、真のコンバーターマージン、各地域のリサイクルクレジット通過率、現実的な着工率が明らかになり、机上の想定を微調整することができた。

デスクリサーチ

まず、米国地質調査所、ユーロスタットPRODCOM、国連貿易機関(UN Comtrade)などの統計から樹脂の流れを調べ、次に国際エネルギー機関(International Energy Agency)、プラスチックヨーロッパ(PlasticsEurope)、世界包装機構(World Packaging Organisation)から断熱材と包装材の需要指標を入手した。業界団体の白書、Questelを通した特許出願、企業の10-K提出書類は、地域間の平均販売価格と密度スプレッドの特定に役立った。サブスクリプション・ツール、特にD&B Hooversによるコンバーターの財務情報、Dow Jones Factivaによるプレス・アーカイブは、公開データが薄くなっている部分に文脈を提供してくれた。ここに挙げた情報源は例示であり、他にも多くの出版物、データベース、規制当局のリリースが我々のエビデンス・プールに供給された。

これらの文献は、私たちに地に足のついた出発点を与えてくれた。

マーケット・サイジングと予測

私たちは、国内のスチレン樹脂の生産と取引から出発し、公表されている収率係数を用いてフォームグレードの供給量に変換し、文書化されたコンバーターの生産能力シェアを通じてEPSとXPSのプールに量を割り当てるトップダウンモデルを構築した。ボトムアップの抜き取り検査では、コンバーターの出荷をサンプリングし、販売代理店のチャネル監査により、合計を検証し、時には微調整を行った。モデル内の主要変数には、新築住宅の完成数、チルド食品の電子商取引の小包数、平均板厚シフト、地域の建築基準法のR値段階、スチレン価格のスプレッドなどが含まれる。見通しについては、多変量回帰とシナリオ分析を組み合わせて2030年までの需要を予測し、建設支出、eコマース小包の増加、断熱改修義務化などのマクロドライバーを方程式に組み込んでいる。ボトムアップのサンプルに現れたギャップは、一次面接の範囲と2年間の移動平均で三角測量することで埋めた。

データ検証と更新サイクル

すべてのドラフト出力は、エネルギー原単位比、地域のGDP乗数、前年の輸入変動に対する差異チェックを経てから、シニアアナリストがサインオフする。報告書は年1回更新され、スチレン価格が15%以上高騰した場合や、発泡スチロールの使用禁止や建築基準法の断熱材の最低基準が大きく変更された場合には、中間更新が行われる。

モルドール社のポリスチレンフォーム市場ベースラインが信頼性を約束する理由

企業がバリューチェーンの異なるポイントで市場を切り分けたり、時代遅れの樹脂価格に固定したり、地域間で一律の成長率を適用したりするため、公表される数字がしばしば乖離する。モルドールの規律あるスコープ・フォーカスと年次リフレッシュは、このような乖離を低減します。

主なギャップ要因としては、ビーズ在庫を収益として計上するかどうか、建設用と包装用の最終用途を両方カウントするかどうか、ベースライン換算に使用する通貨年などがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 428.7億米ドル(2025年) | モルドール・インテリジェンス | |

| 320億米ドル(2026年) | グローバル・コンサルタンシーA | 中南米の包装用フォームを除外し、2020年のプライスデッキを据え置く |

| 335.6億米ドル(2025年) | 研究出版社B | ビーズ・ストックの売上をフォームの売上として計上し、後付け断熱材の需要を省略 |

この比較から、範囲、価格ベース、需要プールを揃えた場合、モルドールの数字は、保守的な樹脂のみの見解と積極的なビーズ在庫のロールアップの間に論理的に位置し、意思決定者にバランスの取れた再現可能なベースラインを与えることがわかる。

レポートで回答される主要な質問

ポリスチレンフォーム市場の現在の規模はどのくらいですか?

ポリスチレンフォーム市場規模は2026年に449億8,000万米ドルに達し、2026年〜2031年の間に年平均成長率4.92%で安定的に成長すると予測されています。

ポリスチレンフォーム市場をリードする製品タイプはどれですか?

発泡性ポリスチレンが2025年に61.43%のシェアで市場を支配しており、押出ポリスチレンは2031年に向けて年平均成長率6.22%でより速い成長を示しています。

アジア太平洋が将来の成長にとって重要な理由は何ですか?

同地域は43.12%の売上シェアを占め、中国のスチレン需要およびインドの設備能力拡大に牽引されて、2031年に向けて最高の年平均成長率6.55%を達成しています。

メーカーはどのようにサステナビリティへの圧力に対応していますか?

各社は発泡剤を超低地球温暖化係数レベルに処方改善し、グラファイト強化EPSを商業化し、機械的・化学的リサイクルに投資し、循環経済の義務化に対応するためバイオベースの代替品を探索しています。

最終更新日: