ポリエチレンテレフタレート(PET)フォーム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

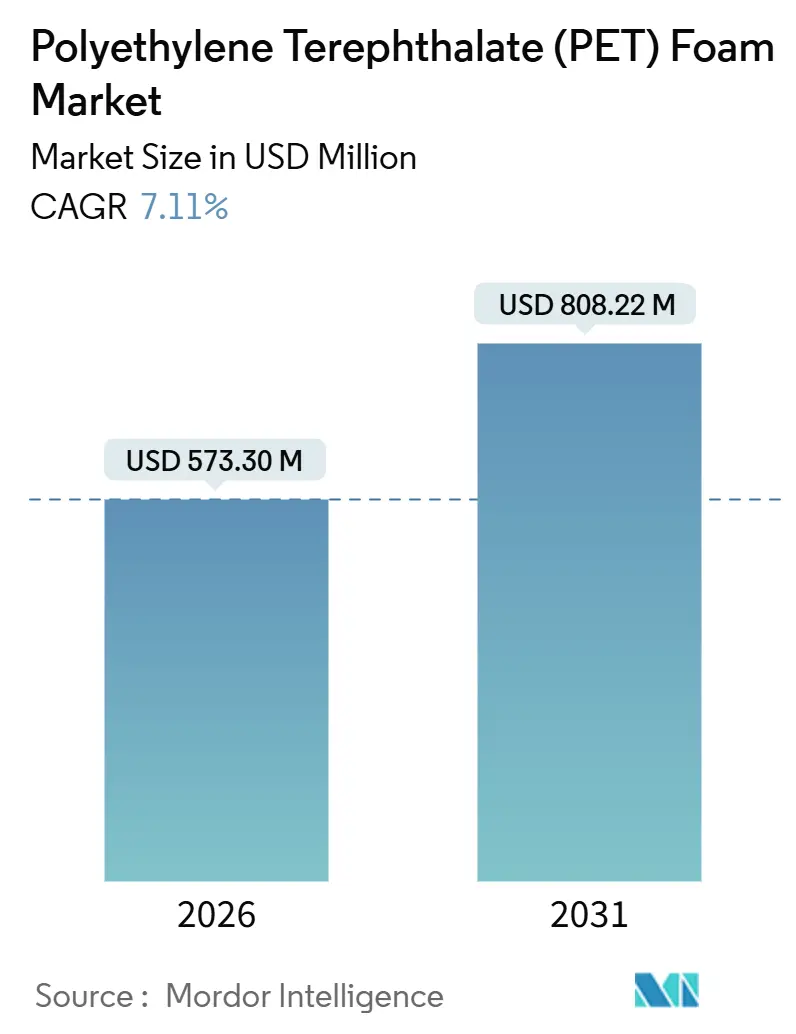

| 市場規模 (2026) | 573.30 百万米ドル |

| 市場規模 (2031) | 808.22 百万米ドル |

| 成長率 (2026 - 2031) | 7.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリエチレンテレフタレート(PET)フォーム市場分析

ポリエチレンテレフタレートフォーム市場規模は2026年に5億7,330万USDと推定され、予測期間(2026年~2031年)にCAGR 7.11%で成長し、2031年までに8億822万USDに達する見込みです。需要は、風力タービンブレード、電気自動車構造体、船舶船体における軽量・リサイクル可能なサンドイッチコアへの長期的な構造的シフトを反映しています。洋上タービン向けのブレードの長大化、より厳格なフリート平均燃費規制、および厳しいグリーンビルディング基準が、バルサ、ポリ塩化ビニル、スチレン-アクリロニトリルコアからの調達転換を促しています。既存企業はアジア太平洋地域での生産能力増強、低樹脂吸収率表面処理、および高リサイクル含有率グレードで対応しています。バージン原料とリサイクル原料のコスト差、および100℃超の熱変形限界が、一部の高温モビリティ部品における代替可能性を引き続き制限しています。

レポートの主要ポイント

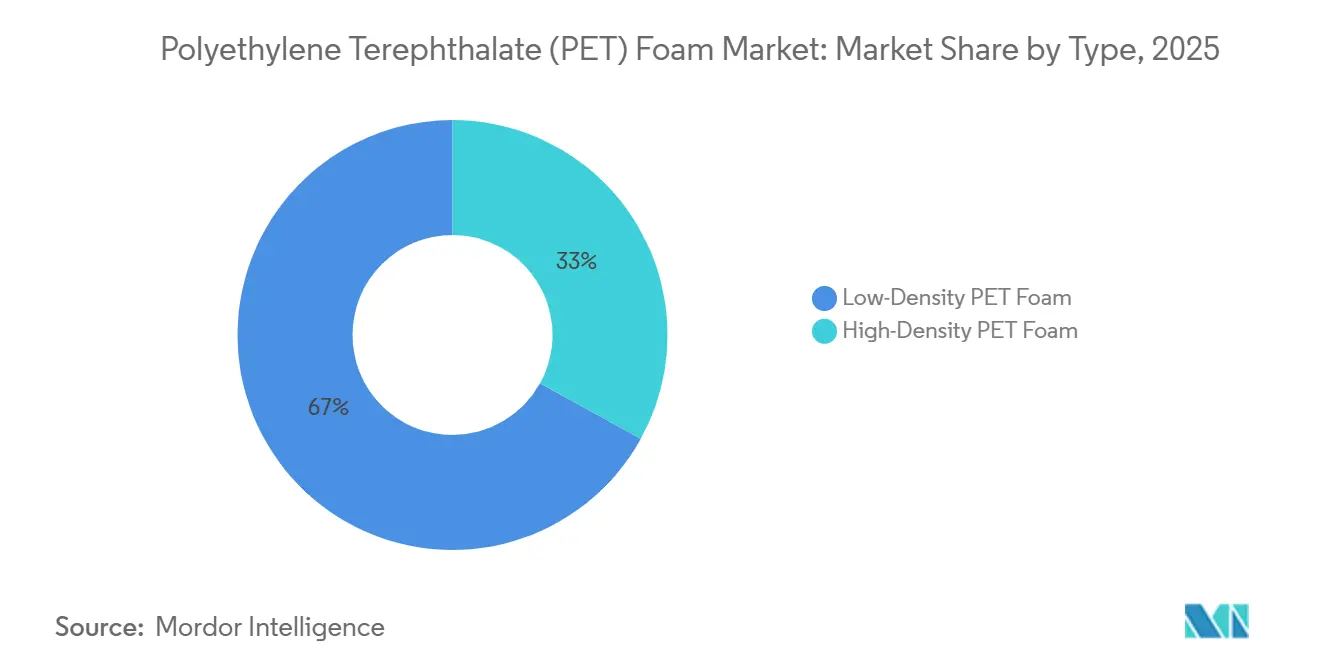

- タイプ別では、低密度グレードが2025年のポリエチレンテレフタレート(PET)フォーム市場シェアの66.98%を占め、2031年までCAGR 7.22%で成長する見込みです。

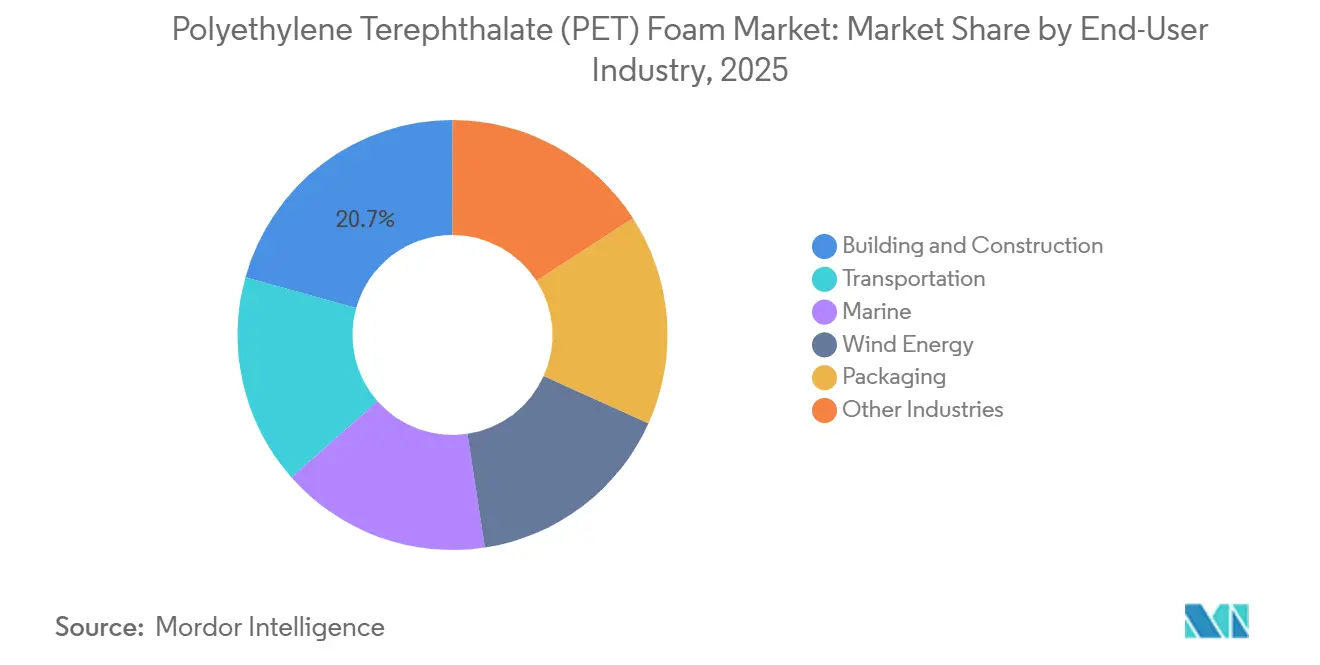

- エンドユーザー別では、建築・建設が2025年のポリエチレンテレフタレート(PET)フォーム市場シェアの20.67%を占め、風力エネルギーは2031年までCAGR 8.02%で成長し、他のすべての用途を上回るペースで拡大しています。

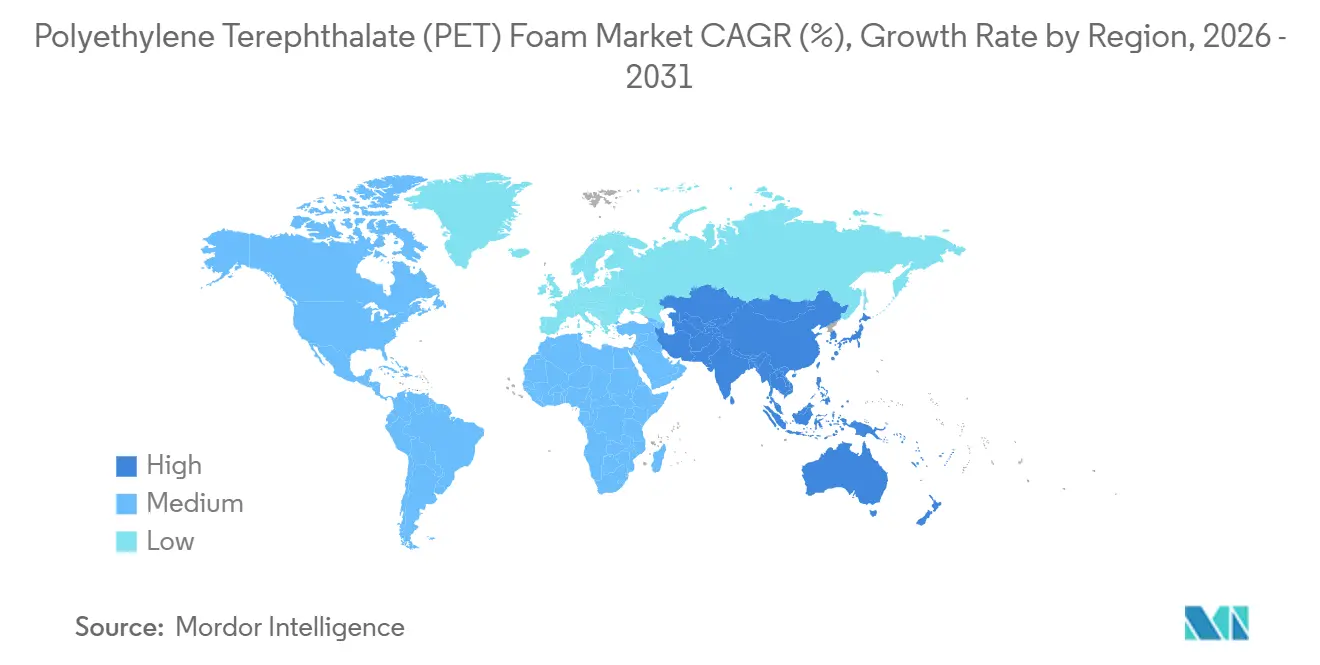

- 地域別では、アジア太平洋が2025年の収益の57.67%を占め、2031年まで年率8.11%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ポリエチレンテレフタレート(PET)フォーム市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| モビリティプラットフォーム全体における軽量化の推進 | +1.8% | グローバル、北米・EU・中国に集中 | 中期(2~4年) |

| 風力エネルギー容量の拡大とブレードの大型化 | +2.3% | グローバル、アジア太平洋(中国・インド)および欧州(洋上北海・バルト海)が主導 | 長期(4年以上) |

| グリーンビルディング断熱需要 | +0.9% | 北米およびEU、都市部中国での早期採用 | 中期(2~4年) |

| 循環型・リサイクルPET原料へのシフト | +1.4% | EUが中核、アジア太平洋への波及、北米で台頭 | 長期(4年以上) |

| UAV・ドローン機体向けPETフォームコアの台頭 | +0.5% | 北米およびEUの防衛セクター、アジア太平洋の商業用ドローン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モビリティプラットフォーム全体における軽量化の推進

米国および欧州連合における燃費・炭素排出規制が、自動車メーカーに対して衝突安全性を維持しながら車両重量を削減することを強いています[1]米国運輸省、「企業平均燃費基準」、transportation.gov。バッテリーエンクロージャー内のPETフォームサンドイッチパネルはアルミニウムに対して軽量化を実現し、電気自動車の航続距離を延長します。商用車メーカーは冷凍トラック車体にPETコアパネルを後付けし、断熱性と構造剛性を両立させています。航空宇宙分野の採用者は無人航空機の翼への材料適用認定を進めていますが、認証サイクルにより市場参入は2028年以降に延びています。フォームの特性が100℃超で急速に低下するため、エンジンベイや排気系近傍ゾーンへの浸透は依然として限定的です。

風力エネルギー容量の拡大とブレードの大型化

世界の風力発電追加量は2028年まで年間成長が見込まれています。洋上ブレードの長さは重要な閾値を超え、より重いコア材料の使用を回避する遠心荷重が生じています。チップ外側部分を支配するPETフォームは、疲労耐性においてバルサを上回り、低密度で引張強度を維持します。LM Wind Powerはコアにリサイクル原料を調達することで、ブレードのライフサイクル炭素フットプリントの削減に成功しています。世界生産の半数以上を占める中国の風力ブレードメーカーは、同国が2030年までに大規模な洋上容量達成を目指す中、取り組みを加速させています。

グリーンビルディング断熱需要

北米および欧州の改訂された商業建築基準は、屋根・壁の組み立てにR値30超の達成を義務付けています。熱伝導率が0.030 W/m-K未満で、発泡ポリスチレンを上回る圧縮強度を持つPETフォームは、より薄いファサードとより広い賃貸可能床面積を実現します。中国では、グリーンビルディング認証が高級高層ビル開発での急速な普及を促しています。EN 13501-1に基づくクラスB-s2,d0の防火等級という厳格な安全基準を、ハロゲン系難燃剤を使用せずに満たしています。ただし、ポリウレタンより高いコストのため、その用途は高級タワーに限定されています。

循環型・リサイクルPET原料へのシフト

化学的解重合技術は廃棄ボトルを高純度のバージングレードモノマーに変換します。SOPRALOOPの2024年のパイロットは2027年までのリサイクル樹脂生産を目標としていますが、設備投資がロールアウトを遅らせています[2]SOPRALOOP、「化学的リサイクルパイロットプラント発表」、sopraloop.eu。中国における飲料容器のリサイクル含有率義務化がボトルフローを転換し、構造用フォーム向けの供給を逼迫させています。GuritのKerdyn FR+はリサイクル原料を含み、海洋用難燃認証を維持しています。リサイクル樹脂価格はバージン材料と比較してコンバーターのマージンを圧迫しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 成熟した代替品(PVC、SAN、バルサ)が価格設定を制約 | -1.2% | グローバル、コスト敏感な風力・海洋セグメントで顕著 | 短期(2年以内) |

| リサイクルPET樹脂の供給とコストの変動 | -0.8% | EUおよび北米が中核、アジア太平洋で台頭 | 中期(2~4年) |

| 高温部品向け100℃超の熱変形限界 | -0.6% | 北米およびEUの自動車・航空宇宙用途 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

成熟した代替品が価格競争力を制約

バルサ材、ポリ塩化ビニル、スチレン-アクリロニトリルフォームは、PETよりも低コストで風力ブレードのルートセクションでの地位を固めています。バルサの販売はブレードメーカーの加工に対する習熟度を背景に年間成長しています。EvonikのポリメタクリルイミドフォームはPETよりも樹脂を節約し、高温航空宇宙ニッチを支配しています。同等の剛性を達成するためにPETは密度を高める必要があり、価格敏感な海洋用途でコストが上昇します。

リサイクルPET樹脂の供給とコストの変動

ボトル・ツー・ボトルのループが原料を積極的に争奪するため、リサイクル樹脂は市場でプレミアム価格を形成しています。Eastmanは2つの解重合サイトを運営し、包装、繊維、フォームに対応しています。2025年に発効予定のEUの拡大生産者責任規制は回収目標の引き上げを目指していますが、新しい化学プラントは資本制約に直面しています。市場変動を緩和し持続可能性の主張を抑制するため、コンバーターはリサイクルペレットをバージン材料とブレンドしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ブレードチップにおける低密度の優位性

低密度グレードは2025年のポリエチレンテレフタレート(PET)フォーム市場価値の66.98%を占め、疲労耐性と慣性最小化を重視する風力ブレードチップセクションでの使用に牽引され、2031年まで年率7.22%で拡大しています。外側ブレードや船舶デッキに適した圧縮強度は特定の密度で達成され、積層体重量の削減を可能にします。高密度グレードはブレードルートや船底の支持に使用されています。成長にもかかわらず、バルサやPVCとの競合により拡大は抑制されているようです。2024年5月、Armacellは蘇州に4番目の押出ラインを開設し、中国の洋上プロジェクト向けに調整された低密度製品に戦略的に注力しています。

階層的な溝・穿孔を特徴とするプロトタイプは、強度と軽量特性の将来的なバランスの可能性を示しています。3A CompositesのAIREX T92 SealXなどの表面処理は樹脂吸収率を低減し、コストと炭素指標の両方を改善します。高密度フォームは保護包装や陸屋根断熱(いずれも圧縮耐性が求められる)に需要がありますが、タービンや船舶建造での使用量と比較するとその量は限定的です。

エンドユーザー産業別:風力エネルギーが建設を上回る

建築・建設は2025年収益の20.67%を占めていますが、世界の洋上展開の急増に伴い、風力エネルギーが2031年まで最速のCAGR 8.02%を記録しています。新型15MWタービンはブレードに低密度コアを採用し、PET需要を大幅に押し上げています。輸送セクターでは、PETはバッテリーカバーや冷凍トラックの側面に使用されています。需要は成長していますが、熱制約がボンネット下での使用を制限しています。欧州および北米のヨットビルダーがエコラベル規制に準拠するためリサイクル可能なコアに移行する中、船舶サンドイッチ構造は成長を見せています。

包装は小さなシェアを占めるものの、ポリスチレンを避けながら衝撃保護を必要とする電子機器・医療機器の輸送から恩恵を受けています。スポーツ、家具、民生用電子機器などの小規模セクターは合計で注目すべきシェアを保有しています。特に、ドローン機体は構造基準の確定を条件に2028年以降の急増が見込まれています。風力エネルギーセクターの影響力の拡大が調達ダイナミクスを再形成しています。ブレードOEMはリサイクル原料を指定するようになり、フォームサプライヤーに化学的解重合の成果物を優先させる圧力をかけています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に入手可能です

地域分析

アジア太平洋は2025年収益の57.67%を生み出し、中国でのブレード製造の集中と東南アジアの新興海洋複合材ハブを反映して、2031年まで年率8.11%で拡大しています。中国は2030年までに洋上風力容量の目標達成を目指しており、チップセクション向けコアの年間推定消費量が見込まれています。国内プレーヤーである長州天晟と万凱は欧州からの輸入品を下回る価格を提示し、価格競争を激化させています。インドは年間風力容量を追加していますが、国内解重合の不在により樹脂輸入コストが高止まりしています。一方、ベトナムとタイは有利な労働力と港湾インフラを活かし、PETコアボートを欧州に輸出しています。

北米は大西洋洋上風力発電所の勢いと電気自動車義務化に支えられ成長が見込まれています。米国は2024年に容量を強化し、マサチューセッツ州とニューヨーク州で大規模洋上アレイが初めて稼働し、100mブレードが必要とされています。CAFE基準が2026年までの燃費向上を求める中、複合材需要が急増していますが、熱制約によりPETの用途はキャビン温度部品に限定されています。カナダの国家建築基準は現在、壁のR値の引き上げを推奨しており、構造断熱パネルへのPETコアの採用を促進していますが、プレミアム価格が伴います。

欧州は北海とバルト海のプロジェクトが進展し、循環経済指令が建設におけるリサイクル材料を推進する中で成長が見込まれています。2024年、ドイツ、デンマーク、英国は合計で洋上風力容量を設置しました。2025年に発効予定の拡大生産者責任規制がリサイクル含有フォームの需要を押し上げていますが、化学的リサイクルの限られた能力が量的成長を抑制しています。南米、中東・アフリカは合計で市場の小さな部分を占めていますが、ブラジルの陸上風力開発と南アフリカの船舶産業が新興成長を示しています。

バリューチェーン分析

PETフォームの価値創造は、原料調達(バージンPETと、増加傾向にある再生PETフレークまたはペレット)と添加剤の配合(建築用および船舶用グレード向けの難燃剤パッケージを含む)から始まる。フォームメーカーは押出成形と発泡によって樹脂をブロックまたはシートに変換し、その後、CNC切断、溝加工、穿孔、キッティング、そして複合積層における樹脂吸収を低減する表面処理といった二次加工を支援する。主要な材料サプライヤーおよび加工業者には、Armacell、3A Composites Core Materials(Airex)、Diab Group、Guritがあり、これらに加え、コストとブレードおよび船舶用複合材ハブへの近接性で競合する常州天晟(Changzhou Tiansheng)やWankaiといったアジア地域の生産者も存在する。

下流工程では、PETフォームは複合材加工業者や流通業者を経て、風力タービンブレードOEMのサプライチェーン、船舶の船体・デッキ製造業者、輸送機器用パネルメーカー(冷凍車体を含む)、建築用断熱材・サンドイッチパネル製造業者へと流れていく。主な障害はrPETの供給可能性と価格変動、さらには樹脂やフォームの物流に影響する貿易政策上の摩擦である。中国旧正月前の中国側PET供給の逼迫は、加工業者への原料供給を周期的に制約してきており、また2025年9月に発表された米国のPETおよびrPET輸入に対する関税拡大は、関税負担とリードタイムリスクを軽減するための地域化された調達とサプライヤー資格認定への動機を強めている。

競合ランドスケープ

ポリエチレンテレフタレート(PET)フォーム市場は集約されています。ドローン機体や保護包装にホワイトスペースが存在しますが、認証の遅さと価格障壁により量は小規模にとどまっています。中国の機械メーカーは低資本コストでターンキー押出ラインを提供し、地域コンバーターへの参入障壁を低下させています。難燃化学品や階層的セル構造に関する特許出願は、既存企業が性能上の優位性を守ろうとしていることを示唆していますが、汎用低密度グレードはすでにアジアの新規参入者による価格侵食を経験しています。

ポリエチレンテレフタレート(PET)フォーム産業リーダー

Armacell

3A Composites (Schweiter Technologies AG)

Diab Group

Gurit Services AG

CoreLite

- *免責事項:主要選手の並び順不同

市場機会と将来展望

再生原料の裏付けを持つリサイクル可能なサンドイッチコアを求める購買者が増える一方で、再生原料の供給と検証はまだ不均一であり、そこにホワイトスペースが生まれている。欧州委員会は2026年7月、使い捨てプラスチック指令(SUPD)の下で、使い捨てPETボトルにおける化学的リサイクル含有量の算定・検証・報告に関する方法論を採用した。これによりマスバランス方式の会計処理が強化され、rPETの流れや証明可能な原料の確保を競うPETフォームメーカーにとって重要な、より明確な主張のルールが設定される。英国では、PackUKが2026年7月にRAM 2027の材料評価ガイダンスを発行し、リサイクル指向設計の基準(色やPFAS関連の制限を含む)を厳格化した。これはパッケージング・バリューチェーンをより明確で規格適合的なPET形態へと押し進めるものであり、リサイクルに投入される消費後PETの品質と分別可能性に影響を与える。

機会はフォーム出力そのものだけでなく、加工・サービスモデルの動向にも及んでいる。風力エネルギーおよび船舶分野の購買者は、積層時間と樹脂消費を削減するために、キッティング済みかつ成形済みのコアを購入する傾向を強めており、これは押出成形と下流の機械加工、仕上げ、アプリケーション・エンジニアリングを組み合わせたサプライヤーに有利である。原料側では、リサイクル性能のギャップが、構造用フォームに適したrPETの回収、分別、閉ループ的な前処理への投資機会を浮き立たせている。NAPCORの報告によれば、PET熱成形品の回収量は2024年に2億6,400万ポンドに達した一方、PCR使用率は12%まで低下しており、回収量と高品質PCR組み込みとの間のミスマッチを浮き彫りにしている。これはPETフォーム加工業者が資格認定、洗浄、安定したペレット供給を通じて埋めるべき課題である。

最近の業界動向

- 2026年7月:Armacellはアジア太平洋地域における業界関与を深め、技術交流プログラムおよびArmaLive Experience Centreを展開し、断熱材仕様、エネルギー効率、防火対策実務に対する下流支援を強化した。これらのプログラムは、世界のPETフォーム消費を主導するこの地域において、PETフォームおよび関連断熱ソリューションのアプリケーション・エンジニアリングによる需要創出を後押しする。

- 2025年1月:Guritは、北米の商業用内装パネル向けに最大100%再生原料を含むKerdyn PETフォームを供給する複数年契約をGenesis Productsと締結した。この契約は、再生原料グレードを内装パネル用途の安定した販路に結びつけ、風力・船舶分野以外での循環型PETフォームソリューションのより広範な資格認定を後押しする。

- 2024年12月:Diab Groupは、機械加工および仕上げ能力を追加することでエンドツーエンドの海底浮力ソリューション事業へ進出するため、Subsea Composite Solutions AS(SCS)を買収した。この統合により、Diabはより高付加価値でアプリケーション対応の浮力システムを提供する能力を強化し、海底・オフショア用途におけるPETベースコア材料の採用拡大につながり得る。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、PETフォーム市場は、構造用サンドイッチ用途およびそれに関連する用途向けにシート、ブロック、またはパネルとして販売される、ポリエチレンテレフタレート製の硬質・独立気泡コア材料を対象とし、収益額で計測する。

範囲の除外事項:接着剤、樹脂、ガラス繊維/カーボンスキン、バルサ/PVCコア、および完成複合材部品は、PETフォーム製品として販売される場合を除き対象外とする。

セグメンテーション概要

- タイプ別

- 低密度PETフォーム

- 高密度PETフォーム

- エンドユーザー産業別

- 建築・建設

- 輸送

- 海洋

- 風力エネルギー

- 包装

- その他産業(航空宇宙、スポーツ、電子機器、家具)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- ロシア

- 北欧諸国

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、建築、輸送、船舶、風力エネルギー、包装の各分野におけるPETフォームの需要マップを構築することから始まる。主に国連コムトレード(UN Comtrade)の貿易統計、米国国際貿易委員会(US International Trade Commission)のデータ、欧州統計局(Eurostat)の産業・貿易統計、国際エネルギー機関(International Energy Agency)の再生可能エネルギー統計、そして複合材・風力エネルギー関連団体の刊行物をブレードおよびラミネート活動の背景情報として活用している。

活動指標を対象市場に変換するため、メーカーの製品データシート、安全性文書、公開されている価格情報も確認し、現実的な密度レンジと典型的な厚さの組み合わせを設定している。企業の年次報告書、投資家向け説明資料、信頼できる報道機関の記事を用いて、生産能力の変動、工場の所在地、最終用途への露出を追跡している。必要に応じて、企業財務・インテリジェンス向けの有料サブスクリプション、特許データベース、出荷単位の貿易データセットを用いて、タイムラインの相互確認とギャップの補完を行っている。ここに示したデスクソースは例示であり、収集、検証、確認の過程では追加の参考資料も使用されている。

一次インタビューおよび調査

一次調査は、実際に購入・仕様指定されているものが何か、そして樹脂、再生原料含有量、エネルギーコストに応じて価格がどのように変動するかを確認することに重点を置いている。APAC、EMEA、南北アメリカ地域全体で、建築パネル、船舶用複合材、風力ブレードのサプライチェーンに関連する材料サプライヤー、加工業者、流通業者、下流ユーザーの組み合わせにヒアリングを行い、前提条件の検証とモデル化された総計の妥当性確認を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):20% | アジア太平洋(APAC):45% |

| ミドルティア:47% | 機能/部門リーダー:36% | 欧州・中東・アフリカ(EMEA):31% |

| 小規模プレイヤー:22% | マネージャー:44% | 南北アメリカ:24% |

市場規模算定と予測

市場規模算定はトップダウン方式を用いて構築されており、最終用途の活動指標をPETフォーム需要プールとして再構成し、現実的な密度と価格帯を用いて価値に変換する。ここで通常重要となる入力要素には、風力ブレードの製造率と改修サイクル、建築・輸送分野における複合材パネル需要、樹脂およびrPETの供給可能性の傾向、用途別の典型的なコア厚さと密度の選好、供給元を示す輸出入フローが含まれる。

需要プールが形成された後、サプライヤーの収益内訳、密度グレード別のサンプル価格(立方メートル当たり)、プロジェクトの部材構成表においてコア材料が占める割合に関するチャネルチェックなど、選択的なボトムアップ的近似によって結果を裏付けている。データが不足する小規模国については、類似の産業構造や貿易強度に基づく代替ロジックを適用し、その後、急成長市場の過大評価を避けるため出力結果を確認している。

予測に関しては、採用が風力プロジェクトのパイプライン、建設活動、他のコア材料からの代替と密接に結びついているため、シナリオ分析を用いている。シナリオの道筋は、生産能力増強、価格転嫁のタイミング、地域レベルの需要動向に関する専門家の見解に基づいており、最終予測は過去のトレンドが合理的に支持できる範囲に正規化される。

データ検証と更新サイクル

出力結果は、貿易額、樹脂価格の動向、発表された生産能力の変化といった独立した指標と照合され、その後、地域および最終用途レベルで異常値が確認される。差異が見られた場合は前提条件を見直し、必要に応じて追跡確認の電話を行い、変化が価格主導か量主導かを確認する。

承認前には、定義、変換係数、前年比の変動を合わせて検討する段階的なアナリストレビューをモデルが経て、通貨タイミングとインフレ効果に対するストレステストが行われる。本レポートは年次で更新され、関連する重大な事象が発生した際には随時更新が行われる。提供直前には最終確認が行われ、クライアントは最新の見解を受け取ることができる。

Mordor Intelligenceのペットフォーム市場規模と他の公表推定値との比較

PETフォームに関して異なる市場数値が示されるのは通常のことである。これは、発行元が必ずしも同じ製品、年、最終用途の境界を数えているわけではなく、また異なる価格算定ロジックを適用しているためである。差異は、ある推定値が隣接するフォームコアを混合している場合、あるいは密度・グレードの組み合わせに紐づかない広範な平均価格を用いて数量が価値に変換されている場合に、最も顕著に現れる。

PETフォームにおける主な差異要因は、再生原料グレードが別途価格設定されているかどうか、風力エネルギー需要がどのタイミングで計上されているか(新規建設か保守整備か)、そして建築パネルが出荷時価格(ex-works)または下流の販売価格で計上されているかどうかである。ブレード製造活動、建築パネル指標、密度グレード別価格帯を追跡することにより、Mordor Intelligenceは2026年の値を明確に定義されたコア材料収益プールに基づいて算定し、貿易指標および生産能力変動に関する年次更新確認によってモデルの整合性を維持している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 573.30 M (2026) | |

| グローバルコンサルティング会社A | USD 534.23 M (2025) | 異なる基準年を使用し、原材料の内訳を総合数値に混合しているため、再生材料とバージン材料の想定価格や通貨タイミングによって値が変動する可能性がある。 |

| 業界パブリッシャーB | USD 493.07 M (2025) | より広範なセグメンテーションが示されているが、見出しとなる市場規模は一般化された平均価格に依存している可能性があり、特に風力・船舶用コアグレードについては、用途別の密度混合を完全には反映していない可能性がある。 |

出典間のばらつきは、主に選択された基準年と、グレードおよび最終用途をまたいで数量から価格へどのように変換されているかによって生じる。当社のアプローチは追跡可能性を維持している。これは、需要プールが可視化された活動指標に結びついており、市場環境の変化に応じて再確認可能なグレード対応型の価格帯を用いて価値が構築されているためである。

レポートで回答される主要な質問

ポリエチレンテレフタレート(PET)フォーム市場の現在の価値はいくらですか?

市場は2026年に5億7,330万USDの規模を有し、2031年までに8億822万USDに達すると予測されており、CAGRは7.11%です。

最も成長が速いセグメントはどれですか?

洋上タービンブレードの長大化に伴い、風力エネルギー用途が2031年までCAGR 8.02%で成長しています。

リサイクル原料の重要性はどの程度ですか?

主要ブレードOEMはリサイクル原料を指定するようになり、フォームサプライヤーに化学的解重合契約を優先させる圧力をかけています。

どの地域が需要を主導していますか?

アジア太平洋は中国の大規模なブレード製造基盤と洋上風力目標を背景に収益の57.67%を占めています。

最終更新日: