ガスエンジン市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

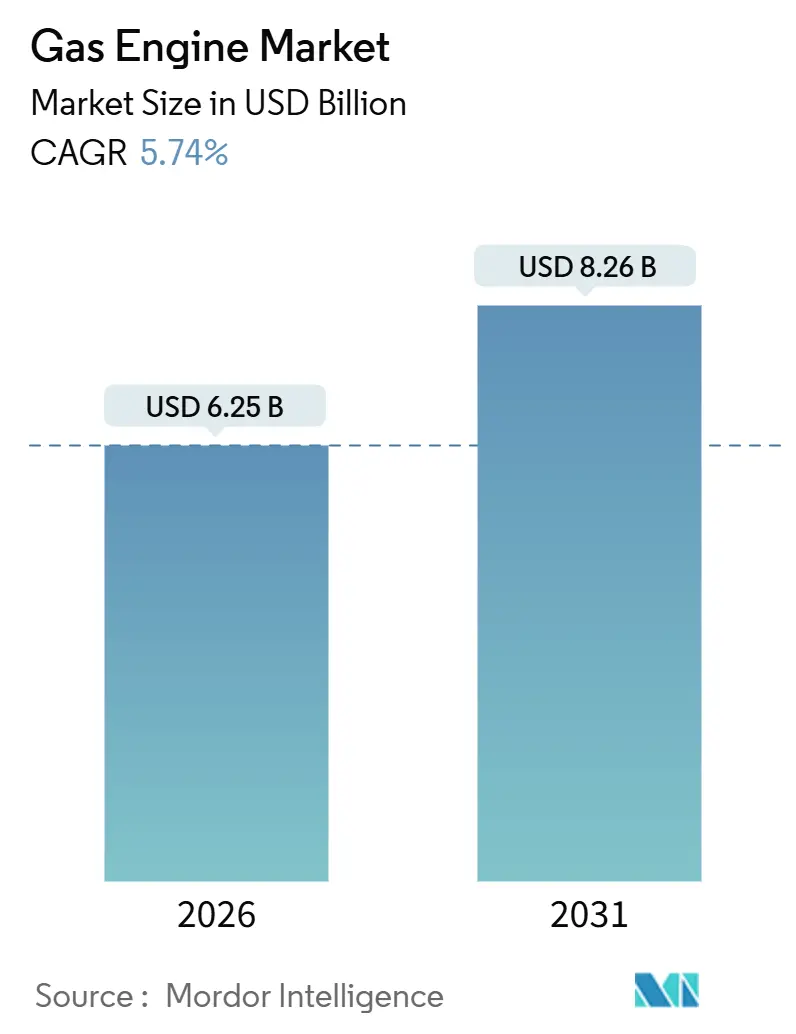

| 市場規模 (2026) | 6.25 十億米ドル |

| 市場規模 (2031) | 8.26 十億米ドル |

| 成長率 (2026 - 2031) | 5.74% CAGR |

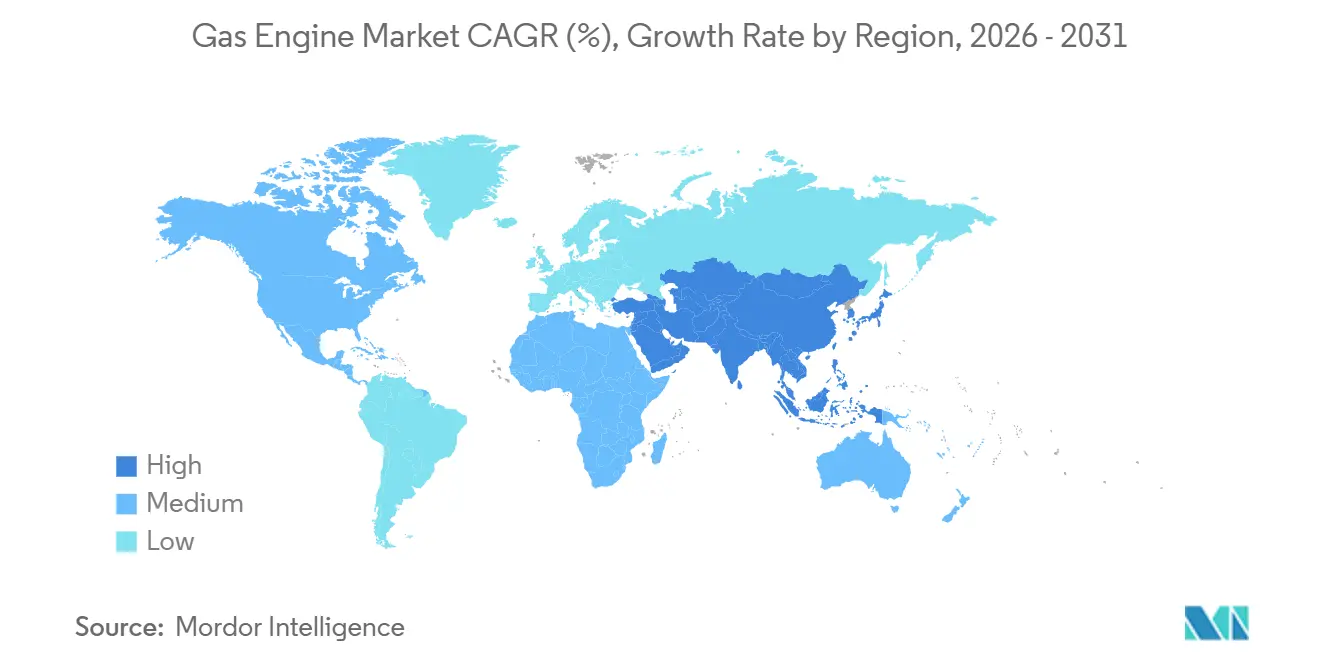

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

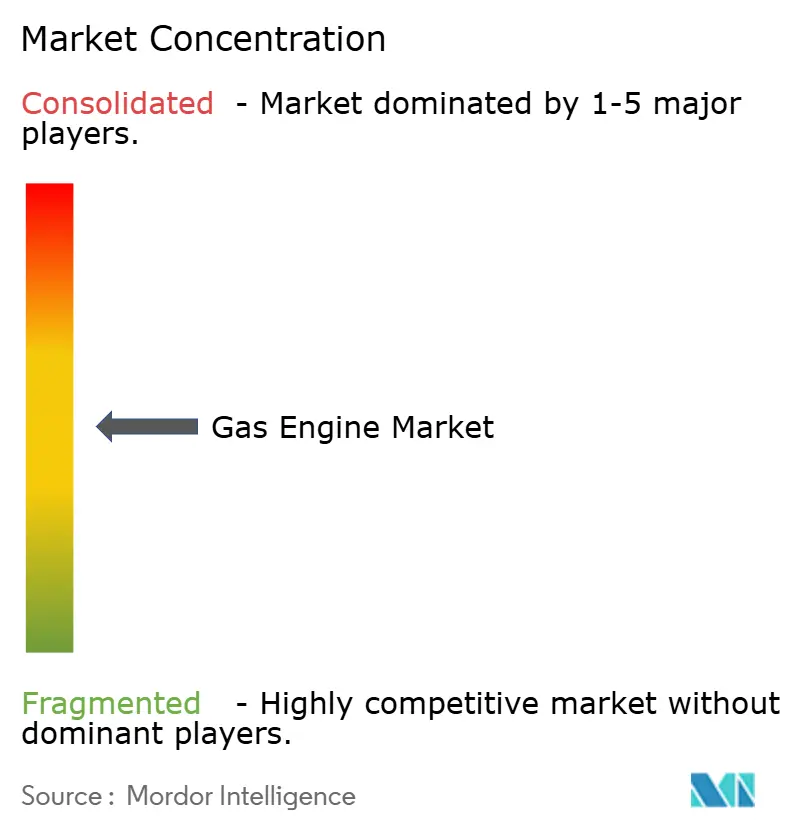

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるガスエンジン市場分析

ガスエンジン市場規模は2026年に62億5,000万米ドルと推定され、予測期間(2026年〜2031年)中に年平均成長率5.74%で成長し、2031年までに82億6,000万米ドルに達する見込みです。

市場の成長は、アジア太平洋地域における石炭からガスへの転換加速、ディーゼル発電機に対して優位性を持つリーンバーン往復動技術を後押しする世界的なNOxおよびSOx規制の強化、ならびに廃熱と電力の両方を収益化する政策支援型コージェネレーション(CHP)プログラムによって牽引されています。天然ガスは2025年においても主要燃料シェアを維持していますが、電力事業者および産業オペレーターが2030年以降の脱炭素化義務に適合するにつれ、水素対応改造およびデュアル燃料フレキシビリティが加速しています。OEMの製品ロードマップでは、5MW超の急速起動モジュールが強調されており、これは10分以内に出力を引き上げられることから、複数時間のピーキング用途においてバッテリー蓄電に対する性能優位性を有します。同時に、予知保全プラットフォームが計画外ダウンタイムを20〜30%削減し、ライフサイクルOPEXを低減して、フリート稼働率を維持しています。

主要レポートの要点

- 燃料タイプ別では、天然ガスが2025年のガスエンジン市場シェアの61.8%を占め、水素および水素混合は2031年にかけて年平均成長率8.1%で最速の成長を記録しました。

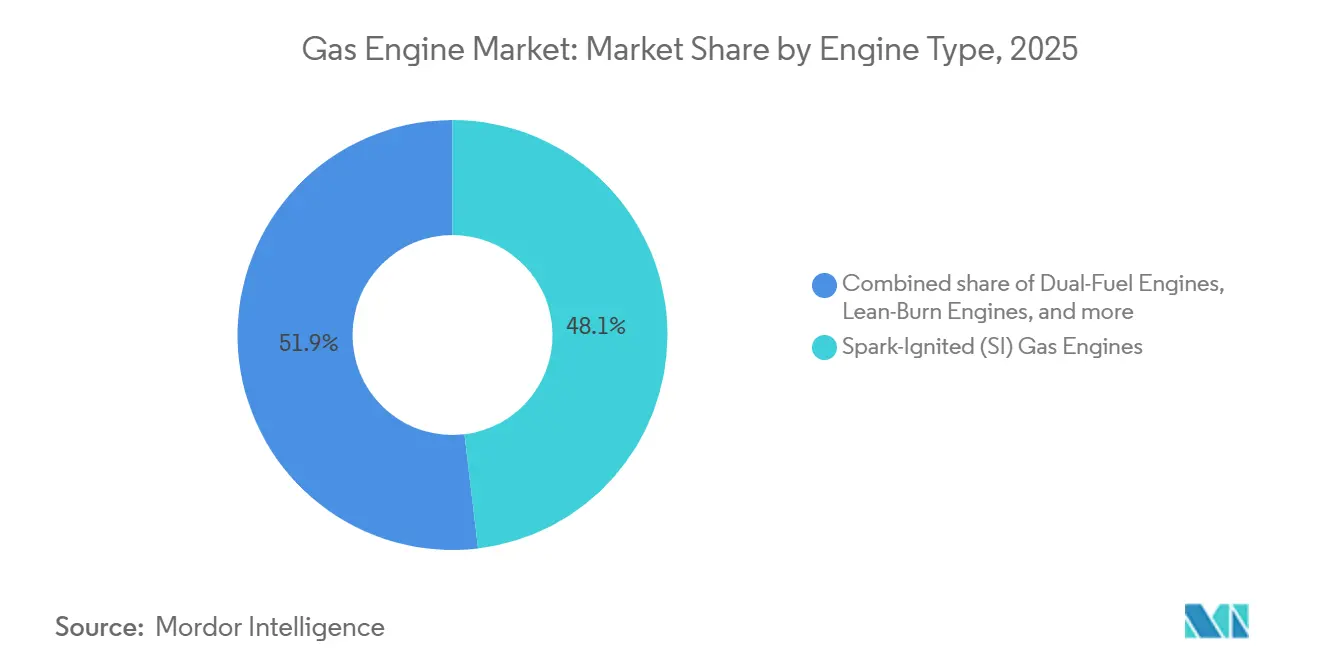

- エンジンタイプ別では、火花点火式ユニットが2025年に48.1%のシェアでリードし、デュアル燃料設計は2026年〜2031年にかけて年平均成長率7.9%と最高の予測成長率を記録しました。

- 出力別では、2MW〜5MWの帯域が2025年のガスエンジン市場規模の37.9%のシェアを獲得し、5MW超のユニットは年平均成長率7.5%で拡大すると予測されています。

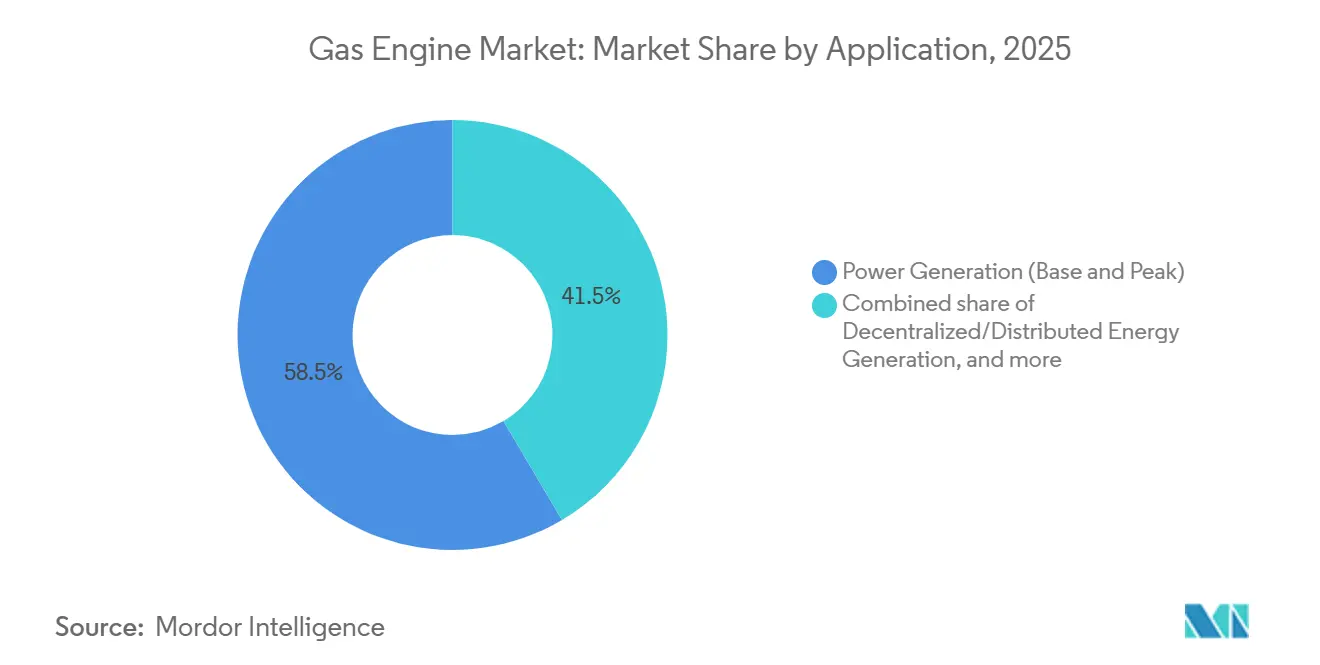

- 用途別では、発電が2025年の収益の58.5%を占め、分散型エネルギー生成は2031年にかけて年平均成長率7.2%で成長すると予測されています。

- エンドユーザー別では、電力事業者が2025年に43.7%のシェアを保有し、産業セグメントは自家発電経済性を背景に年平均成長率6.8%で拡大しています。

- 地域別では、アジア太平洋が2025年の世界収益の39.6%を占め、2031年にかけて年平均成長率7%で成長すると予測されています。

- Caterpillar、Cummins、INNIO、Wärtsilä、およびRolls-Royce MTUは、2025年のガスエンジン設置容量の合計55%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルガスエンジン市場のトレンドおよびインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 余剰シェールガスおよびLNGの供給可用性が燃料価格の競争力を維持 | 1.20% | 北米、アジア太平洋 | 中期(2〜4年) |

| ディーゼル発電機に対する世界的なNOx・SOx排出規制の強化 | 1.50% | グローバル | 短期(2年以内) |

| 分散型CHPポリシーによる電力事業者および産業需要の加速 | 1.00% | 北米、欧州、日本 | 中期(2〜4年) |

| 深度脱炭素化に向けた水素対応エンジン改造 | 0.90% | 欧州、北米、オーストラリア | 長期(4年以上) |

| データ集約型施設向けマイクログリッド強靭化プロジェクト | 0.70% | グローバル | 短期(2年以内) |

| AI対応予知保全によるライフサイクルOPEXの削減 | 0.50% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

余剰シェールガスおよびLNGの供給可用性が燃料価格の競争力を維持

2025年、米国の産業拠点においてパイプライン供給ガスの納入価格はMMBtu当たり4米ドル以下を維持し、エネルギー等価ベースでディーゼルに対して30〜40%の割安感をもたらし、石油化学および食品加工施設向けCHPプロジェクトをガスエンジンに誘導しました。[2]米国エネルギー情報局、「天然ガス週次アップデート」、eia.gov 2024年にインドおよびタイがMMBtu当たり10〜12米ドルで締結した長期LNG契約は、アジアの需要家のインプットコストをさらに安定させ、複数MWの設備投資リスクを低減しました。[3]Bloomberg、「アジアのLNG購入者が長期契約を締結」、bloomberg.com 世界のLNG貿易は2030年まで年率4%成長すると見込まれ、十分な供給が確保される一方、地政学的なパイプライン停止が短期的な価格高騰を招き、設備増強を遅らせる可能性があります。

ディーゼル発電機に対する世界的なNOxおよびSOx排出規制上限の強化

米国環境保護庁(EPA)のTier 4基準はNOxを0.67 g/bhp-hrに制限しており、ディーゼルユニットがこの閾値を満たすには高額な後処理装置が必要です。EU Stage V規制は同様の制限に加えて粒子状物質の規制を課しており、オペレーターはリーンバーン式ガスエンジンへの移行を余儀なくされています。中国のGB 20891-2024規格は560kW超のエンジンに対するNOx排出量を1.5 g/kWhに強化し、河北省および山東省におけるディーゼルバックアップセットの置き換えを加速させています。ディーゼルの改造コンプライアンスコストはMW当たり10万米ドルを超える場合がありますが、新型ガスエンジンはより低い初期投資で規制値を達成します。

電力事業者および産業需要を加速させる分散型CHPポリシー

米国の投資税額控除(ITC)は、効率60%を達成するCHPシステムに対して30%のインセンティブを付与し、回収期間を4〜6年に短縮します。ドイツのKWK-G補助金は2MW以下の設備に対してMWh当たり8ユーロを提供し、病院や大学での設置を促進しています。日本の2MW以下のガス焚きCHP向けFIT(固定価格買取制度)はkWh当たり13円で、商業ビルでの普及を促しています。寒冷地域では年間を通じた熱需要が全体効率をさらに押し上げる追加的なメリットがあります。

資産の深度脱炭素化に向けた水素対応エンジン改造

WärtsiläおよびINNIOは現在、体積比25%の水素を燃焼可能な商用エンジンを有しており、100%水素対応バリアントは2027年以降に展開予定です。Cumminsの15リタープラットフォームは、輸送および廃棄物収集フリートに対して20%混合を受け入れます。既存ガスエンジンの水素対応改造コストはMW当たり5万〜10万米ドルであり、燃料電池システムに必要なMW当たり150万〜200万米ドルのわずかな割合です。2030年までに産業用再生可能水素の42%を義務付けるEU規制が水素対応ユニットへの需要を高めています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生可能エネルギー+蓄電池の均等化発電コスト(LCOE)の低下がベースロードガスを圧迫 | -1.8% | 高日照地域 | 中期(2〜4年) |

| 世界的な天然ガス価格の変動とサプライチェーンの混乱 | -1.2% | 欧州、アジア太平洋 | 短期(2年以内) |

| メタンスリップ課税の見通しが真のカーボンコストを押し上げ | -0.6% | 北米、欧州 | 長期(4年以上) |

| 船舶セグメントにおけるグリーンアンモニアおよびメタノールエンジンの台頭 | -0.4% | グローバル海運航路 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギー+蓄電池のLCOE低下がベースロードガスを圧迫

2025年、テキサス州およびオーストラリアにおける太陽光発電+蓄電池プロジェクトの均等化コストはMWh当たり50米ドルを下回り、ガスベースロード発電所のMWh当たり60〜70米ドルの経済性を下回りました。NextEraはフロリダ州の400MWガスプロジェクトをキャンセルし、資金を600MWの太陽光+蓄電池サイトに振り向けました。蓄電池コストは2024年にkWh当たり150米ドルに低下し、再生可能エネルギー比率の高い系統でガスピーカーと競合する4時間システムを可能にしました。ガスエンジンは季節性蓄電や日照量の少ない地域では優位性を保ちますが、その経済性は燃料価格と炭素政策に左右されます。

世界的な天然ガス価格の変動とサプライチェーンの混乱

欧州のTTF(タイトル・トランスファー・ファシリティ)価格は、LNGカーゴが市場に溢れたことを受け、2025年1月のMWh当たり110ユーロから3月には35ユーロへと急落しました。あるドイツのコンソーシアムは、融資機関がヘッジコストを上乗せして資金調達コストを20%押し上げたため、50MWのCHPプロジェクトを延期しました。アジアのスポットLNG価格は2025年にMMBtu当たり8〜18米ドルの間で変動し、独立系プロジェクトの投資意欲を低下させました。サプライチェーンのボトルネックにより、ターボチャージャーおよび制御モジュールのリードタイムが18ヶ月に延び、オペレーターは在庫バッファーの積み増しを余儀なくされました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:水素混合が脱炭素化ロードマップを再編

天然ガスは2025年収益の61.8%を寄与しましたが、水素および水素混合は年平均成長率8.1%で拡大すると予測されており、ガスエンジン市場を低炭素燃焼ポートフォリオへと方向付けています。[4]Reuters、「水素対応ガスエンジンが注目を集める」、reuters.com 水素対応セグメントはドイツの12GWテンダーパイプラインの恩恵を受け、デュアル燃料資産の将来的な販売先を確保しています。

インフラの制限により、既存パイプラインでの混合比率は5〜20%に制限されていますが、オンサイト電解とサイト専用水素ネットワークが回避策として台頭しています。バイオガスや埋立地ガスなどの特殊ガスは、燃料が廃棄副産物となるニッチ市場において堅固な地位を占め、緩やかな量的成長にもかかわらず安定したマージンを維持しています。

エンジンタイプ別:デュアル燃料フレキシビリティが変動市場でプレミアムを獲得

火花点火式ユニットは2025年のガスエンジン市場シェアの48.1%を占め、厳格な排出規制が適用される定置式CHPにおいて選好されました。デュアル燃料設計は年平均成長率7.9%で最も急速にシェアを拡大しており、供給ショック時に燃料切り替えの機動性を求める船舶および鉱山オペレーターが牽引しています。

MAN Energy SolutionsによるMaersk向け24基のメタノール対応エンジンの2024年受注は、クロス燃料構成に対する商業的な需要を体現しています。高圧直接噴射システムも重量型トラッキングセグメントの対象市場を拡大していますが、資本コストは予算に敏感な購買者にとって依然として障壁です。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

出力別:5MW超のユーティリティスケールユニットが成長を牽引

2MW〜5MWクラスは2025年のガスエンジン市場規模の37.9%を占め、地域熱供給および中規模産業負荷を支配しました。しかし、5MW超のモジュールは年平均成長率7.5%を記録する見込みであり、高再生可能エネルギー導入量のバランスを取るために10分以内に全負荷に達するピーキングフリートを調達する電力事業者が牽引します。

ノースカロライナ州におけるDuke Energyの60MW発電所は、マルチブロック設備の経済性を証明しています。800kW以下の小規模帯域は太陽光+蓄電池との競合が激化しており、商業ビルにおけるマージンの圧迫と回収期間の長期化をもたらしています。

用途別:分散型エネルギー生成が勢いを増す

発電は2025年の収益シェアの58.5%を占めましたが、データセンターおよび製薬キャンパスが停電リスクをヘッジするにつれ、強靭性を重視した分散型プロジェクトが年平均成長率7.2%で増加しています。CHPインセンティブと増大するダウンタイムペナルティにより、初期投資に10〜15%のプレミアムが生じる場合でもオンサイトポートフォリオが促進されています。

産業用機械駆動の役割、コンプレッサー、ポンプはアジア太平洋および中東における中流インフラの拡大と歩調を合わせて成長しています。船舶および補助セグメントは安定した代替需要を維持していますが、グリーンアンモニアとの競合に直面しています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

エンドユーザー産業別:産業セグメントが自家発電経済性で加速

電力事業者は2025年収益の43.7%を占めましたが、セメント、鉄鋼、および化学プラントが電力と熱の両負荷を内部化するにつれ、産業ユーザーは年平均成長率6.8%で拡大します。ルートヴィヒスハーフェンにおけるBASFの80MW CHP建設は、熱回収がボイラー燃料を代替する場合の回収優位性を裏付けています。

寒冷地域の商業キャンパスは地域熱供給向けに2MW以下のモジュールを採用し、交通機関は軽量電動化の進展にもかかわらず重量用途向けに天然ガスバスを引き続き選好しています。

地域分析

アジア太平洋は2025年収益の39.6%でリードし、中国の石炭焚きボイラー50GW強制代替プログラムとインドの15GWガスピーカープログラムに支えられ、2031年にかけて年平均成長率7.0%で成長すると予測されています。ASEAN市場はアジア開発銀行から優遇融資を確保しており、日本および韓国は既存のLNGチェーンを活用して地域熱供給展開に取り組んでいます。

欧州はシェア28%で続き、成長はドイツの水素対応改造と北欧の地域熱供給投資を中心としています。スペインおよびイタリアは地中海の太陽光を統合するために夕方のピーキングフリートを強化し、急速起動往復動ポートフォリオを導入しています。

北米は収益の約22%を寄与し、米国のCHP税額控除とカリフォルニア州のSGIPインセンティブがマイクログリッドおよびピーキング用途の堅調な受注を支えています。カナダの炭素価格の上昇はオイルサンドコンプレッサーにおけるディーゼルからガスへの代替を加速させており、メキシコのCFEはバハ・カリフォルニアおよびユカタンの信頼性ギャップへの対処を目標としています。

競合環境

上位5社のOEM、Caterpillar、Cummins、INNIO、Wärtsilä、およびRolls-Royce MTUは2025年の設置容量の55%を占め、中程度の集中度を示しました。差別化は現在、水素対応燃焼室、ダウンタイムを20〜30%削減するAI駆動型予知保全、および専用バランス・オブ・プラント設計なしに800kWから5MW超まで拡張可能なモジュラーブロックを中心に展開されています。

Qingdao Yuchai等の中国企業は、2MW以下の資本コストで西洋系企業より20〜30%安く、東南アジアとアフリカでシェアを開拓しています。ニッチプレーヤーであるBergen EnginesおよびTedomは、燃料不純物に対する専門的なチューニングが求められる埋立地ガスおよびバイオガスプロジェクトに特化しています。

特許活動はイノベーション競争を浮き彫りにしています。INNIOが2024年10月に出願した可変圧縮比シリンダーヘッドは混合水素熱力学を最適化し、Wärtsiläは2027年のフィールドトライアルを予定している100%水素プロトタイプの開発を進めています。

ガスエンジン産業リーダー

Wartsila Oyj Abp

Rolls-Royce Holdings PLC

Caterpillar Inc.

Cummins Inc.

General Electric Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:インド最大の国際モビリティ見本市「バーラト・モビリティ・グローバル・エキスポ2025」において、インドにおける主要電力技術プロバイダーであるCumminsグループが次世代HELM™(高効率・低排出・多燃料対応)エンジンプラットフォームを発表しました。

- 2024年11月:MaerskはMAN Energy Solutionsに対し、新造コンテナ船向けデュアル燃料メタノールエンジン24基を発注しました。

- 2024年9月:Cumminsは、水素20%混合に対応し後処理装置なしでEPA Tier 4を達成する15リター天然ガスエンジンを発売しました。

- 2024年6月:Wärtsiläは100%水素エンジンの商業的準備完了を発表し、2027年までにドイツでフィールドトライアルを実施予定です。

- 2024年1月:Microsoftはバージニア州のデータセンターキャンパスに50MWのCaterpillarエンジンマイクログリッドを導入しました。

グローバルガスエンジン市場レポートスコープ

ガスエンジンとは、高炉ガス、発生炉ガス、天然ガス、その他を燃料として使用する内燃機関と定義できます。

ガスエンジン市場は、エンドユーザー産業、燃料タイプ、エンジンタイプ、出力、用途、および地域別にセグメント化されています。燃料タイプ別では、天然ガス、水素混合、特殊ガス、その他に区分されます。エンジンタイプ別では、SI(火花点火)式、デュアル燃料、高圧直接噴射(HPDI)、リーンバーン、マイクロタービン、その他にセグメント化されます。出力別では、800kW以下、800kW〜2MW、2MW〜5MW、5MW超に分類されます。用途別では、発電、分散型エネルギー、産業用駆動、輸送、船舶、その他にセグメント化されます。エンドユーザー別では、電力事業者、商業、輸送、船舶、産業、その他にセグメント化されます。燃料タイプ別では、天然ガス、水素、その他の燃料タイプにセグメント化されます。本レポートは、主要地域におけるガスエンジン市場の市場規模および予測も網羅しています。各セグメントの市場規模および予測は収益(米ドル)ベースで算出されています。

| 天然ガス |

| 水素および水素混合 |

| 特殊ガス |

| その他 |

| 火花点火(SI)式ガスエンジン |

| デュアル燃料エンジン |

| 高圧直接噴射(HPDI)エンジン |

| リーンバーンエンジン |

| マイクロタービン・ガスタービンエンジンおよびその他 |

| 800kW以下 |

| 800kW〜2MW |

| 2MW〜5MW |

| 5MW超 |

| 発電(ベースロードおよびピーキング) |

| 分散型エネルギー生成 |

| 産業用機械駆動 |

| 輸送・自動車用エンジン |

| 船舶およびその他 |

| 電力事業者 |

| 産業 |

| 商業・住宅建築物 |

| 輸送・フリートオペレーター |

| 船舶およびその他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 燃料タイプ別 | 天然ガス | |

| 水素および水素混合 | ||

| 特殊ガス | ||

| その他 | ||

| エンジンタイプ別 | 火花点火(SI)式ガスエンジン | |

| デュアル燃料エンジン | ||

| 高圧直接噴射(HPDI)エンジン | ||

| リーンバーンエンジン | ||

| マイクロタービン・ガスタービンエンジンおよびその他 | ||

| 出力別 | 800kW以下 | |

| 800kW〜2MW | ||

| 2MW〜5MW | ||

| 5MW超 | ||

| 用途別 | 発電(ベースロードおよびピーキング) | |

| 分散型エネルギー生成 | ||

| 産業用機械駆動 | ||

| 輸送・自動車用エンジン | ||

| 船舶およびその他 | ||

| エンドユーザー産業別 | 電力事業者 | |

| 産業 | ||

| 商業・住宅建築物 | ||

| 輸送・フリートオペレーター | ||

| 船舶およびその他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

グローバルガスエンジン市場の現在規模およびCAGR予測はどのくらいですか?

ガスエンジン市場規模は2026年に62億5,000万米ドルであり、年平均成長率5.74%で成長し、2031年までに82億6,000万米ドルに達すると予測されています。

ガス焚き往復動エンジンにおいて最も急速に成長している燃料セグメントはどれですか?

水素および水素混合が成長をリードしており、オペレーターが低炭素コンプライアンスのために資産を改造するにつれ、年平均成長率8.1%で拡大しています。

5MW超のガスエンジンが電力事業者に支持される理由は何ですか?

電力事業者は、10分以内に全負荷に達する能力を評価しており、再生可能エネルギー比率の高い系統に対して柔軟なピーキングサポートを提供しながら、資本コストの競争力を維持します。

データセンターのオペレーターはどのようにガスエンジンを強靭性のために活用していますか?

主要キャンパスは複数MWのガスエンジンをバッテリーおよび太陽光発電と組み合わせ、系統障害に対して99.999%の稼働率を確保し、イベント当たり1,000万米ドルを超えうる停電ペナルティを回避しています。

現在の大手OEMを差別化する技術的特徴は何ですか?

水素対応燃焼室、ダウンタイムを20〜30%削減するAI駆動型予知保全、および800kW超のスケーラビリティを可能にするモジュラーブロック設計が主要な差別化要素です。

最終更新日: