包装用フォーム市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.76 十億米ドル |

| 市場規模 (2031) | 15.87 十億米ドル |

| 成長率 (2026 - 2031) | 4.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

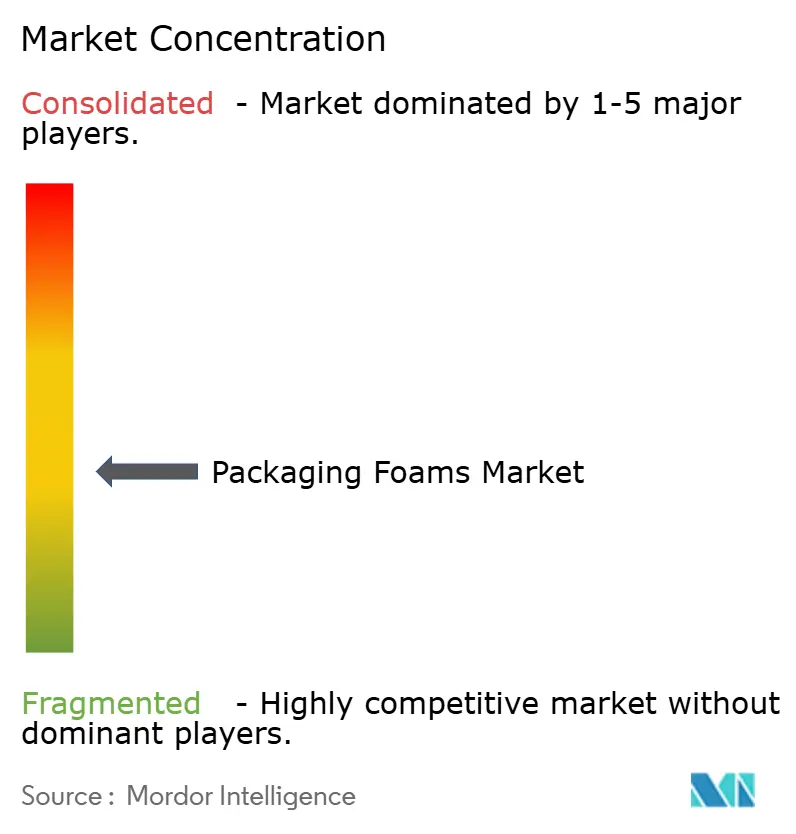

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる包装用フォーム市場分析

包装用フォーム市場の規模は2025年に122億2,000万米ドルと評価され、2026年の127億6,000万米ドルから2031年には158億7,000万米ドルに達すると推計され、予測期間(2026年~2031年)のCAGRは4.45%となっています。成長の根底には、eコマース配送量の増加、企業による軽量化戦略、リサイクル可能および植物由来フォームへの素材転換を加速させる厳格な環境規制があります。アジア太平洋地域は、フードデリバリーサービスの急増とワクチン低温輸送ロジスティクスの拡大により、需要とイノベーションの両面を牽引しています。一方、北米と欧州では、化学物質規制の進化に適合する高度な配合物が重視されています。スチレンおよびイソシアネートの価格変動を中心とした原材料のボラティリティは、メーカーに原料の多様化と垂直統合の追求を促す継続的なコスト課題であり続けています。同時に、NovolexによるPactiv Evergreenの買収に代表されるM&A活動は、規模の経済とサーキュラーエコノミー対応能力が戦略的優位性を決定する、成熟した競争環境を示唆しています。

主要レポートの要点

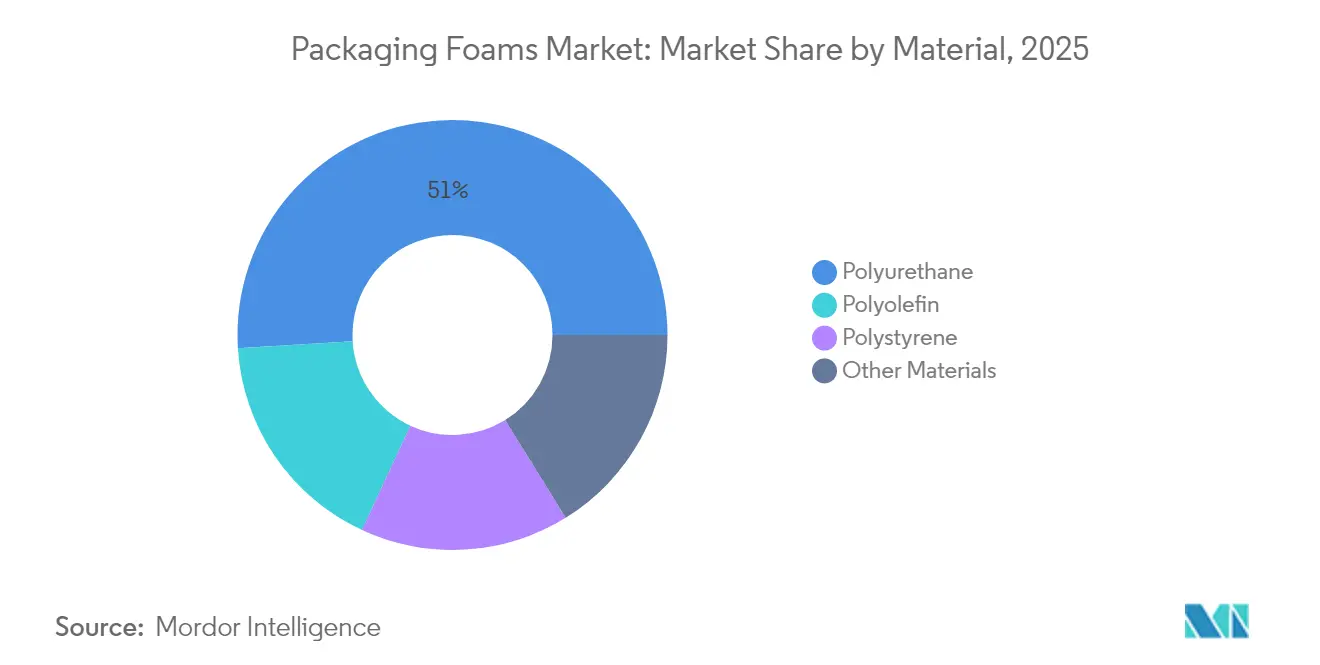

- 素材別では、ポリウレタンが2025年の収益シェアで50.98%を占めてトップとなり、ポリオレフィンは2031年にかけて5.43%という最高のCAGRが見込まれています。

- 構造別では、フレキシブルフォームが2025年に包装用フォーム市場シェアの60.25%を占め、2031年にかけて4.74%のCAGRで拡大しています。

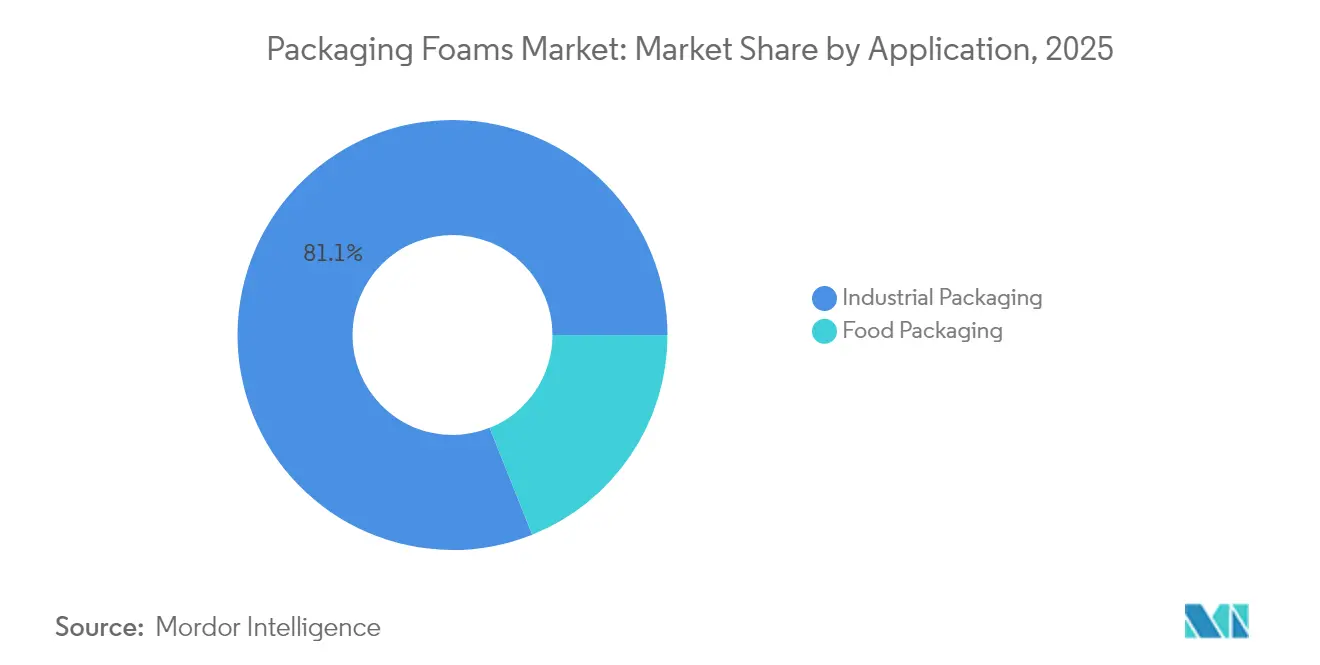

- 用途別では、工業用包装が2025年に包装用フォーム市場規模の81.05%を占め、食品包装は2026年~2031年にかけて5.31%のCAGRで拡大する見込みです。

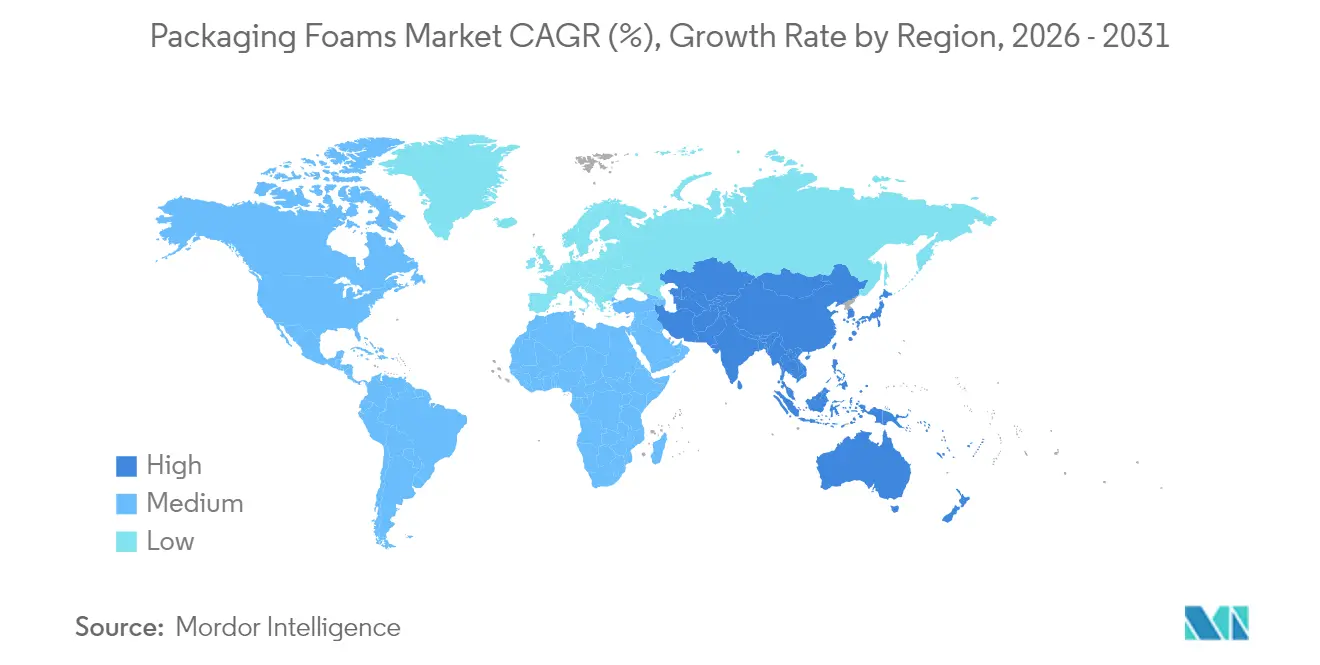

- 地域別では、アジア太平洋が2025年に40.10%のシェアを占め、2031年にかけて5.56%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の包装用フォーム市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| eコマースの拡大による保護用配送フォームへの需要増加 | +1.20% | 北米とアジア太平洋地域に集中するグローバル | 中期(2年~4年) |

| アジアにおける24時間フードデリバリーブームによる断熱フォームパックの需要 | +0.80% | アジア太平洋が中心、新興市場への波及 | 短期(2年以内) |

| 輸送費削減のためのロジスティクス軽量化推進 | +0.70% | グローバル、北米・欧州での早期採用 | 中期(2年~4年) |

| 低炭素フォーム向け植物由来ポリオールの急速な採用 | +0.60% | 欧州・北米がリード、アジア太平洋が追随 | 長期(4年以上) |

| 新興市場でのワクチン低温輸送インフラ整備 | +0.50% | アフリカ、ラテンアメリカ、東南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

eコマースの拡大による保護用配送フォームへの需要増加

自動化されたフルフィルメントネットワークは、脆弱な電子機器やパーソナルケア用品を多く含む増大する小包量を処理しています。事業者はプラスチック製エアピローを、衝撃を吸収し、圧縮に耐え、リサイクル目標を達成する設計されたフォームインサートへと置き換えています。宅配業者による寸法重量課金制度は、輸送費を削減しながら製品を保護する、より薄く軽量なクッション材の採用を促進しています。機械学習設計プラットフォームは最適なサイズのフォーム内装を生成し、荷送人に最大25%の輸送コスト削減をもたらします。電子機器ブランドは、保証コンプライアンスを維持するためにESD保護を組み込んだポリウレタン、ポリエチレン、EVAフォームを指定しています。北米での採用は2024年以降加速しており、東南アジアにおけるeコマースの急速な拡大と並行して、コンパクトで持続可能なクッション材ソリューションを好む地域の出荷量が増加しています。

アジアにおける24時間フードデリバリーブームによる断熱フォームパックの需要

アプリベースのフードアグリゲーターは、多様な気候条件での温度管理に負荷をかける終日配送窓口を約束しています。そのため事業者は、反射フィルムと相変化インサートを組み合わせた多層フォームパックを採用しており、最大24時間にわたって食品を目標温度から2℃以内に保つことができます。ベトナムの使い捨てポリスチレンへの課税と近く実施されるプラスチック禁止令は、植物由来の断熱フォーマットへの転換を促し、サプライヤーに適合ポリオレフィンまたはセルロースフォームの認定を迫っています。中国の規制当局は食品接触材料のマイグレーション試験を厳格化しており、低VOCおよび残留モノマー含有量が最小限の配合物への需要を強化しています。シンガポールでは、食品庁が100℃以上の温度閾値を定めており、サプライヤーはホットフード用途でのフォームコンテナの安全性を検証する義務があります。これらの規制は総体として、アジアの急成長するデリバリーネットワーク全体にわたり、プレミアムかつ規制対応ソリューションの普及を促進しています。

輸送費削減のためのロジスティクス軽量化推進

小売業者およびCPG企業は、棚の訴求力を維持しながら包装の容積と重量を最小化する「スキニーデザイン」原則を採り入れています。ハーシーが一体型ディスプレー対応ケースへ移行したことで、コルゲート材が312万ポンド削減され、関連するロジスティクスのCO₂排出量が1,340トン削減されました。リサイクル原料を95%含むポリエチレンフォームプロファイルは、プラスチック税の免除要件を満たし、アウトバウンド輸送の燃料使用量を削減するため、好意的に受け入れられています。自動車部品サプライヤーは、内装重量を削減し車両効率を高めるため、発泡ポリオレフィンエラストマーをベースとした軽量合成レザーオプションを採用しています。欧州のペットフードブランドMeraは、自動フォームインサートで荷を安定させて手作業を削減するコルゲートフォーマットへの切り替え後、ロジスティクスコストを40%削減しました。

低炭素フォーム向け植物由来ポリオールの急速な採用

ポリウレタン配合剤メーカーは、密度や圧縮強度を犠牲にすることなく体現炭素を削減するリグニン、植物油、またはヒマシ油誘導体で、石油系ポリオールを置き換えるケースが増えています。リエージュ大学の研究者らは、70〜90%の植物由来成分を含み、2分以内に常温で膨張するイソシアネートフリーフォームを報告しました[1]リエージュ大学、「イソシアネートフリー・バイオベースポリウレタンフォーム」、phys.org。Wanhuaの植物由来ポリエーテルポリオールはVOC排出量を削減し、圧縮耐性を向上させ、家具・家電メーカーにとって魅力的なドロップイン代替品を提供しています。2030年までに植物由来化学品の代替率を25%とする米国の目標などの政策目標が商業化パイプラインを加速させる一方、EUの枠組みは化石原料の6〜12%の代替を推進しています。建設資材サプライヤーはグリーンビルディングクレジットを取得するためにバイオサーキュラーポリイソフォームパネルを採用しており、断熱材市場全体での主流的な受容を示しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 使い捨てポリスチレンへの都市レベルの禁止令 | -0.90% | アジア太平洋と欧州での早期導入を伴うグローバル | 短期(2年以内) |

| スチレン・イソシアネートの価格ボラティリティ | -0.60% | 欧州・北米に特に影響を及ぼすグローバル | 中期(2年~4年) |

| 成形パルプおよびマッシュルーム包装代替品の急速な進化 | -0.40% | 欧州・北米がリード、段階的にグローバルへ普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

使い捨てポリスチレンへの都市レベルの禁止令

地方自治体の規制は、発泡ポリスチレン製フードサービス用品を制限し、植物由来フォーマットとのコストパリティを高めるエコフィー制度を施行することで、素材転換を加速させています。カリフォルニア州のSNAP準拠のフォームクッション材における特定ハイドロフルオロカーボンに対する禁止令は、ポリスチレンの競争力をさらに低下させています[2]カリフォルニア州大気資源局、「フォーム」、arb.ca.gov。EU支援のPolyStyreneLoop施設は溶解リサイクルルートを検証していますが、依然としてコストのかかる回収システムを必要とし、コンバーターに複雑さを加えています。ベトナムの2026年〜2031年にかけた段階的なプラスチック禁止令は、東南アジアにおけるリサイクル可能・堆肥化可能フォームへの地域的な勢いを強めています。地方の規制が拡大するにつれ、包装材メーカーは市場アクセスを維持し、コンプライアンスリスクを軽減するためにポートフォリオを多様化しています。

スチレン・イソシアネートの価格ボラティリティ

原材料のかく乱は、欧州をスチレンの純輸出国から純輸入国へと移行させるプラント停止、輸送制約、貿易フローの変化から生じています。Trinseoは、高騰するベンゼンコストを吸収するために2025年1月にポリスチレンの希望小売価格をトン当たり55ユーロ引き上げ、コンバーターのマージンを圧迫しました。米国では、供給逼迫がeコマースの旺盛な需要と重なり、調達担当者に複数四半期契約の締結や、エクスポージャーをヘッジするためのバイオポリオールのブレンドを促しています。アジアは需要の基盤であり続けており、中国は世界のポリスチレン取引量の35%を輸入し、世界的な価格指標に上昇圧力をかけています。ボラティリティはコンバーターの予算策定を複雑にし、原料に依存しない配合物の評価を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:ポリウレタンの優位性にポリオレフィンが挑む

ポリウレタンは2025年に包装用フォーム市場シェアの50.98%を占め、確立されたサプライチェーンとクッション材・断熱材の両方に適した柔軟な密度レンジの恩恵を受けています。しかしポリオレフィンは、プラスチック税免除に適合するリサイクル原料最大95%含有の配合物に支えられ、2031年にかけて5.43%のCAGRで需要の拡大を取り込むと予測されています。リグニン強化フォームが0.0289 W/m·Kの熱伝導率を維持するといった植物由来ポリウレタン研究は、温室効果ガス削減目標に対応しながら将来の成長可能性を示しています。ポリスチレンへの規制圧力はその数量の減少を深めていますが、溶解リサイクルプロジェクトが一部のEU地域でそのペースを緩和する可能性があります。ハイドロフルオロオレフィン発泡剤を活用する特殊フェノールフォームは、地球温暖化係数(GWP)が低いことが重視される高温低温輸送包装に台頭しています。

包装用フォーム市場のポリウレタンセグメントは顕著な成長を達成すると見込まれ、ポリオレフィンサブセグメントは予測期間中に注目すべき拡大が期待されています。これらの軌跡は、炭素強度を低下させ、リサイクル性を改善し、使用後コンテンツに関するブランドオーナーの誓約に沿う化学品への、緩やかではあるが実質的なシフトを強調しています。新たな植物由来ポリオール生産能力が稼働するにつれ、配合剤メーカーは予測の後期年に代替を加速させる可能性のある段階的なコストパリティを予想しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご確認いただけます

構造別:フレキシブルフォームが二重のリーダーシップを維持

フレキシブルタイプは2025年に包装用フォーム市場規模の60.25%を占め、複雑な形状への適合性と自動化ラインでの迅速なクッション化に対する適性を反映しています。リジッドフォームは温度管理ロジスティクスにおいて不可欠ですが、その市場シェアは高い密度と廃棄処理の複雑さによって制限されています。Expancel BIOマイクロスフェアにより、圧縮永久ひずみを損なうことなくより薄いフレキシブルクッション材が実現し、最大15%の重量削減が可能となり、パフォーマンスリーダーシップが強化されています。クラフトリグニンを統合した植物由来リジッドフォームは、医療用クーラーや医薬品輸送容器への採用を支える改善された耐火性とVOCプロファイルを示しています。

フレキシブルフォームは、電子機器、化粧品、オムニチャネル小売包装に支えられ、2031年にかけて4.74%のCAGRを持続する見込みです。包装用フォーム市場シェアのトレンドはフレキシブルフォーマットの継続的な優位性を示唆していますが、エンドオブライフリサイクルへの規制上の精査が特定の地域ではクローズドループ回収スキームを持つリジッドオプションを優位にする可能性があります。

用途別:工業用包装の規模と食品包装の成長

自動車部品、電子機器、家電コンポーネントを含む工業製品は2025年の需要の81.05%を占め、高価値貨物へのフォームクッション材の歴史的集中を裏付けています。食品包装は重量ベースでは小さいものの、オンデマンドの食事デリバリーの急増と低温輸送の普及により、5.31%のCAGRを記録する最速の拡大分野として予測されています。電子機器メーカーは、複数の配送サイクルを通じて機能を維持するESD対応ポリウレタンインサートをますます指定しており、循環型サプライプログラムを支援しています。

食品用途の包装用フォーム市場規模は2031年までに拡大し、レガシー工業セグメントでの成長鈍化を補う追加的な数量を生み出すと予想されています。チョコレート輸送向けシリカエアロゲルを含む断熱フィルムは、延長された配送時間帯にわたって製品の完全性を維持するために必要な高度な技術を示しています。小売食料品がオムニチャネルモデルに移行するにつれ、温度管理フォームライナーが都市部のマイクロフルフィルメントネットワーク内でシェアを拡大するでしょう。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は40.10%のシェアと5.56%のCAGRの予測でリードしており、強固なeコマースエコシステム、急成長するデリバリーサービス、ワクチン低温輸送能力への政府投資が原動力となっています。国内リサイクル目標を設定しているにもかかわらず、中国はポリスチレンの重要な輸入国であり続けており、原材料への地域的な旺盛な需要を強調しています。ベトナムの使い捨てスチロールフォームへの課税は東南アジアにおけるポリオレフィンおよびキノコ由来フォームへの代替を加速させる一方、日本と韓国は低いGWPプロファイルのために水素発泡ポリウレタンを追求しています。

北米は、高度なフルフィルメントインフラと主要小売業者による積極的な持続可能性ロードマップに支えられ、包装用フォーム市場の相当なシェアを占めています。Amazonの2024年のエアピロー廃止は、サプライベースをリサイクル可能なクッション材に向かわせ、大量生産スケーリングの可能性を検証しました。NouroyonのウィスコンシンへのNouryonの拡張は、防護性能を維持しながら輸送強度を削減する軽量フィラーへの地域需要を反映しています。次世代発泡剤に対する連邦SNAPの承認は、植物由来および低GWP化学品に規制の確実性を提供しています。

欧州は高い原材料コストと厳格な化学物質規制に取り組んでいますが、生物学的イノベーションとサーキュラーエコノミーパイロットのホットスポットであり続けています。Stora EnsoのドイツにおけるPapiraのトライアルは、家具および家電チャネル全体でEPSを代替可能なセルロースフォームへの市場需要を確認しています。スチレンの純輸出国から純輸入国への同地域の転換は、ボラティリティを引き起こす構造的な供給課題を浮き彫りにしています。東欧のコンバーターは使い捨て指令への適合のために成形パルプフォーマットをますます検討しており、特殊断熱材における一定のニッチなEPS需要を維持しています。

南米、中東、アフリカはグローバルなフットプリントへの貢献は控えめながらも拡大しています。ブラジルのeコマースの加速は電子機器における軽量PEフォームの採用を促進し、湾岸協力会議(GCC)諸国は砂漠気候でのワクチン輸送にポリウレタン断熱材を使用しています。多国間ドナーの共同資金援助によるアフリカのワクチンロジスティクス投資は、高温ルートで性能を維持するリサイクル可能なリジッドフォームを優先しており、将来の需要拡大の基盤を築いています。

競合状況

包装用フォーム市場は中程度に分散した集中度を示しています。企業が規模の経済とR&Dシナジーを追求する中、業界の統合が進んでいます。植物由来能力への戦略的投資は第二の競合軸となっています。BASFは、ルイジアナ州でのMDI増設とアジア需要を取り込むための湛江でのTPUプラントを含む2027年までの資本プロジェクトに195億ユーロを充当しました。Armacellによるエアロゲル合弁事業の完全買収は、低温輸送用途に不可欠な高性能断熱材へのコントロールを強化しています。DowはSealed Airと提携してREVOLOOP使用後再生樹脂フォームを商業化し、循環性を促進してリサイクル原料へのブランドコミットメントを強化しています。

技術の差別化は第三のレバーであり続けています。フラウンホーファー研究所の熱活性化形状記憶ポリウレタンフォイルは、スペース節約型ロジスティクスとコンバーターの保管フットプリント削減を約束しています。このようなイノベーションへの転換に必要な資本を欠くサプライヤーは、ブランドオーナーが低炭素および路辺リサイクル可能なソリューションを優先する多基準サプライヤースコアカードを採用するにつれて、シェアの侵食リスクに直面しています。

包装用フォーム産業のリーダー企業

Armacell

BASF SE

Carpenter Engineered Foams Belgium BV

Sealed Air

Zotefoams PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Stora Enoは、セルロースベースのフォーム包装材料であるPapiraを活用するパイロットプロジェクトを進めるため、ドイツ企業Novaporと提携しました。このイニシアチブは、従来のフォームを木材繊維ベースの代替品で置き換えることを目的としており、保護特性を維持しながら炭素排出量を削減します。

- 2025年3月:EFPは、サウスカロライナ州リー郡での事業を拡大するために3,150万米ドルの投資を発表しました。このイニシアチブは、先進的な発泡ポリスチレン(EPS)および発泡ポリプロピレン(EPP)ソリューションの生産能力を増強するものであり、2026年4月までに本格稼働が開始される予定です。

世界の包装用フォーム市場レポートの範囲

包装用フォームは、箱の クッション材として一般的に使用されており、この包装ソリューションはその汎用性とカスタマイズ能力で知られています。包装用フォーム市場は素材、構造、用途、地域によってセグメント化されています。素材別では、市場はポリスチレン、ポリウレタン、ポリオレフィン、その他素材にセグメント化されています。構造別では、市場はフレキシブルとリジッドにセグメント化されています。用途別では、市場は食品包装と工業用包装にセグメント化されています。レポートはまた、主要地域にわたる15カ国の包装用フォーム市場の市場規模と予測も対象としています。各セグメントの市場規模と予測は収益(百万米ドル)ベースで行われています。

| ポリスチレン |

| ポリウレタン |

| ポリオレフィン |

| その他素材 |

| フレキシブル |

| リジッド |

| 食品包装 | |

| 工業用包装 | 輸送部品 |

| 電気・電子機器 | |

| パーソナルケア | |

| 医薬品 | |

| その他工業用包装 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他中東・アフリカ |

| 素材別 | ポリスチレン | |

| ポリウレタン | ||

| ポリオレフィン | ||

| その他素材 | ||

| 構造別 | フレキシブル | |

| リジッド | ||

| 用途別 | 食品包装 | |

| 工業用包装 | 輸送部品 | |

| 電気・電子機器 | ||

| パーソナルケア | ||

| 医薬品 | ||

| その他工業用包装 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主な質問

包装用フォーム市場の現在の規模はどのくらいですか?

包装用フォーム市場規模は2026年に127億6,000万米ドルです。

包装用フォーム市場はどのくらいの速さで成長すると予測されますか?

市場は2026年から2031年にかけて4.45%のCAGRを記録し、158億7,000万米ドルに達すると予測されています。

包装用フォーム市場でどの素材が優位を占めていますか?

ポリウレタンがクッション材および断熱用途にわたる汎用性により、2025年に50.98%の市場シェアでリードしています。

包装用フォームの需要が最も早く成長している地域はどこですか?

アジア太平洋地域は、eコマースとフードデリバリーの拡大に牽引され、2031年にかけて5.56%のCAGRという最高の予測成長率を記録しています。

植物由来フォームの採用を促進する主要因は何ですか?

温室効果ガスのフットプリント削減と化石原料の代替を求める規制圧力が、リグニンおよび植物油ベースのポリオールの展開を加速させています。

ロジスティクスコスト削減戦略はフォーム設計にどのような影響を与えていますか?

企業は包装寸法を最適化し、軽量フォームインサートを採用することで、最大25%の輸送コスト削減とCO₂排出量の低減を実現しています。

最終更新日: